Поделиться

СОВРЕМЕННЫЙ ВЗГЛЯД НА ПРОБЛЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ СФЕРЫ: ЧТО ВЫГОДНЕЙ НАКОПИТЬ ИЛИ ВЗЯТЬ В КРЕДИТ?

«Накопить или взять в кредит?» - этот вопрос, наверняка, задавал себе каждый. Наши родители убеждают нас, что кредиты брать ни в коем случае нельзя, это кабала. Их можно понять, ведь они жили в то время, когда кредитов не было вовсе. И мы, пытаясь следовать их наставлениям и, может быть, какими-то минимальными знаниями о финансах, пытаемся копить деньги. Копим на всё – на холодильник, телевизор, компьютер, мебель, машину и даже на квартиру. Но так ли необходимо копить или все-таки кредитование не всегда зло?

Целью исследования является определение направлений действий по покупкам в кредит или накоплению нужной суммы денежных в условиях нестабильности экономики России. Объектами нашего исследования – являются свободные денежные средства и мнение опрошенных о потребительских кредитах и накоплении. Были опрошены 30 человек в возрасте от 19 до 45 лет. Предметом исследования является свободный капитал. Гипотеза исследования – человек желает выгодно купить и не переплачивать. Для достижения поставленной цели нужно решить следующие задачи: проанализировать способы накопления денежных средств и кредитования, выделив преимущества и недостатки; проанализировать мнения граждан; предложить варианты оплаты покупки товаров выгодной покупателю.

Пробуем копить

Чем мы аргументируем своё желание накопить? Тем, что «я не переплачиваю» и «я всегда смогу купить, когда накоплю». К сожалению, оба эти утверждения не верны.

Проведенное мною исследование мнения обычных потребителей выявило следующую тенденцию.

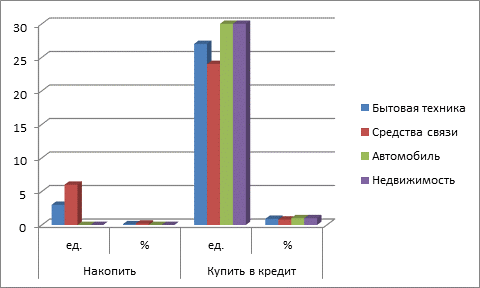

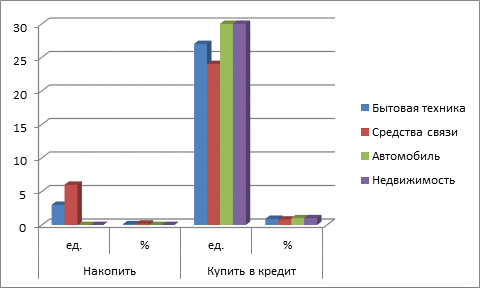

Копить денежные средства на покупку автомобиля или недвижимости не готов никто из респондентов. На покупку бытовой техники или средств связи готовы копить 30% респондентов. (Рисунок 1)

Мнение о накоплениях и кредитах в соответствии с возрастом опрошенных распределилось следующим образом (Рисунок 2).

Рисунок 1. Распределение мнений о готовности покупать в кредит определенные категории товаров.

Рисунок 2. Мнения опрошенных в зависимости от возраста.

Рассмотрим подробнее процесс накопления денежных средств для обычного жителя г. Апатиты. Минимальная заработная плата в Мурманской области 15 185 руб., экономисты рекомендуют откладывать ежемесячно 10% заработной платы. Произведем подсчеты:

· Заработная плата 15 185 руб;

· НДФЛ -13%, т.е. «чистыми» 13210,95 руб.

· 10% от «чистой» заработной платы 1321,10 руб.

· За 12 месяцев 15853,14 руб.

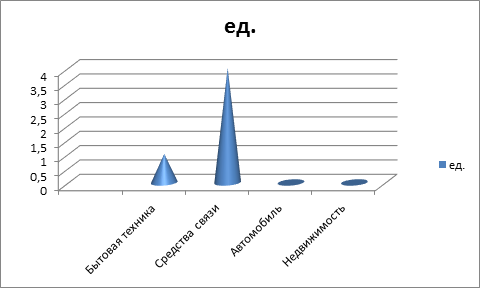

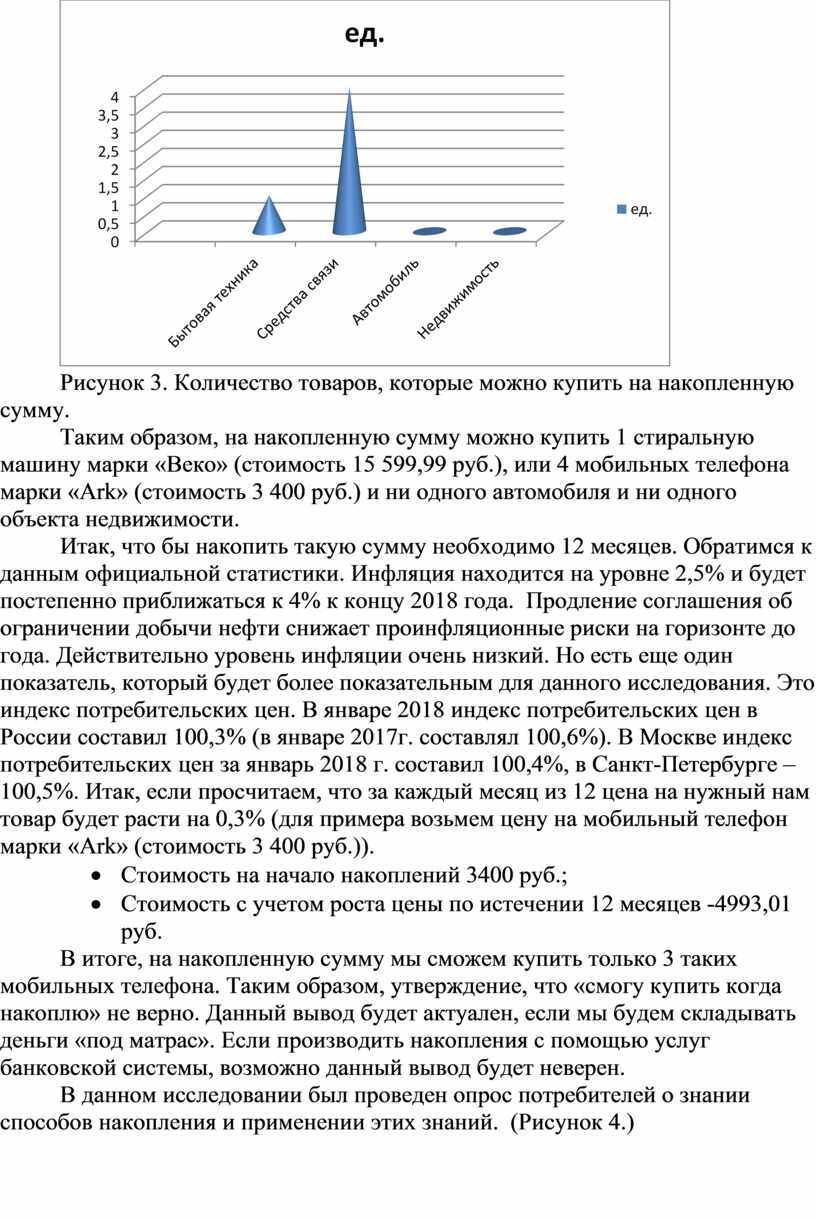

На данную сумму, накопленную за 12 месяцев можно купить следующие товары из выше названных категорий (Рисунок 3). Выбор товаров был произведен исходя из категории «самые дешевые на рынке г. Апатиты».

Рисунок 3. Количество товаров, которые можно купить на накопленную сумму.

Таким образом, на накопленную сумму можно купить 1 стиральную машину марки «Веко» (стоимость 15 599,99 руб.), или 4 мобильных телефона марки «Аrk» (стоимость 3 400 руб.) и ни одного автомобиля и ни одного объекта недвижимости.

Итак, что бы накопить такую сумму необходимо 12 месяцев. Обратимся к данным официальной статистики. Инфляция находится на уровне 2,5% и будет постепенно приближаться к 4% к концу 2018 года. Продление соглашения об ограничении добычи нефти снижает проинфляционные риски на горизонте до года. Действительно уровень инфляции очень низкий. Но есть еще один показатель, который будет более показательным для данного исследования. Это индекс потребительских цен. В январе 2018 индекс потребительских цен в России составил 100,3% (в январе 2017г. составлял 100,6%). В Москве индекс потребительских цен за январь 2018 г. составил 100,4%, в Санкт-Петербурге – 100,5%. Итак, если просчитаем, что за каждый месяц из 12 цена на нужный нам товар будет расти на 0,3% (для примера возьмем цену на мобильный телефон марки «Аrk» (стоимость 3 400 руб.)).

· Стоимость на начало накоплений 3400 руб.;

· Стоимость с учетом роста цены по истечении 12 месяцев -4993,01 руб.

В итоге, на накопленную сумму мы сможем купить только 3 таких мобильных телефона. Таким образом, утверждение, что «смогу купить когда накоплю» не верно. Данный вывод будет актуален, если мы будем складывать деньги «под матрас». Если производить накопления с помощью услуг банковской системы, возможно данный вывод будет неверен.

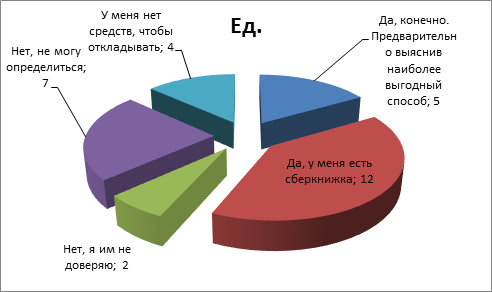

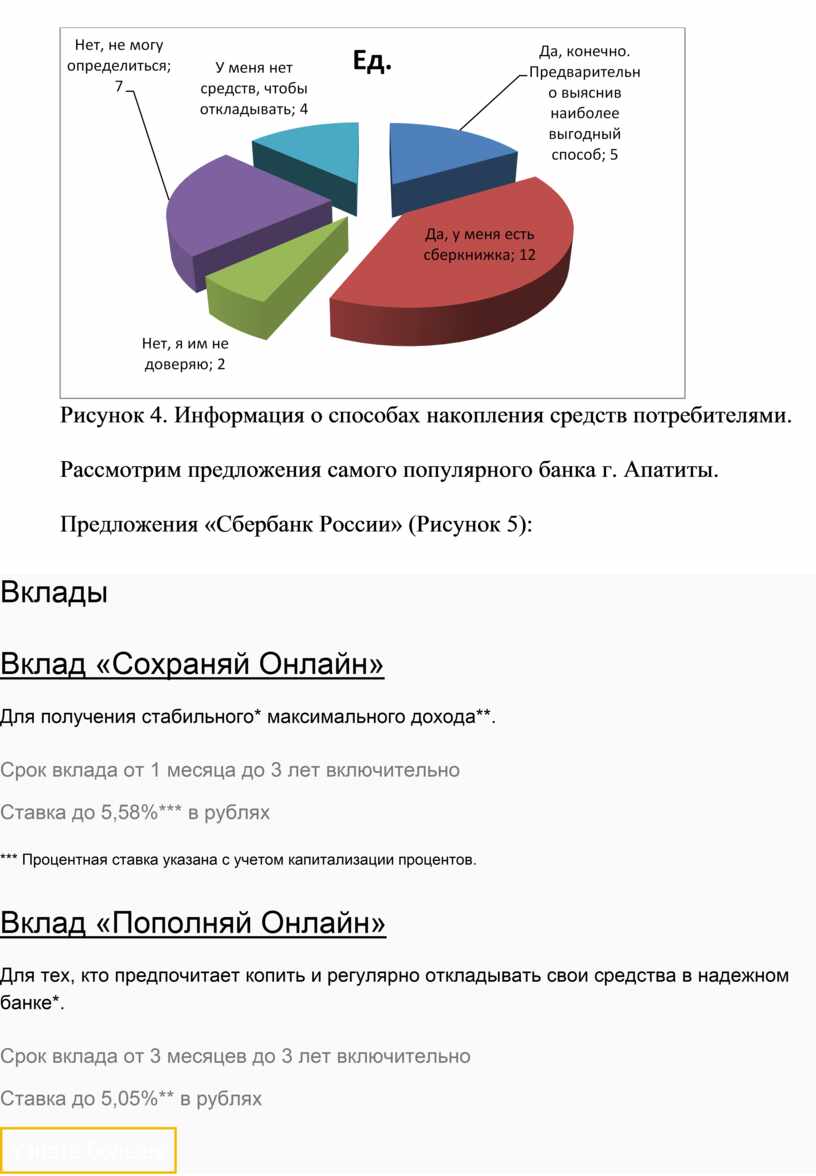

В данном исследовании был проведен опрос потребителей о знании способов накопления и применении этих знаний. (Рисунок 4.)

Рисунок 4. Информация о способах накопления средств потребителями.

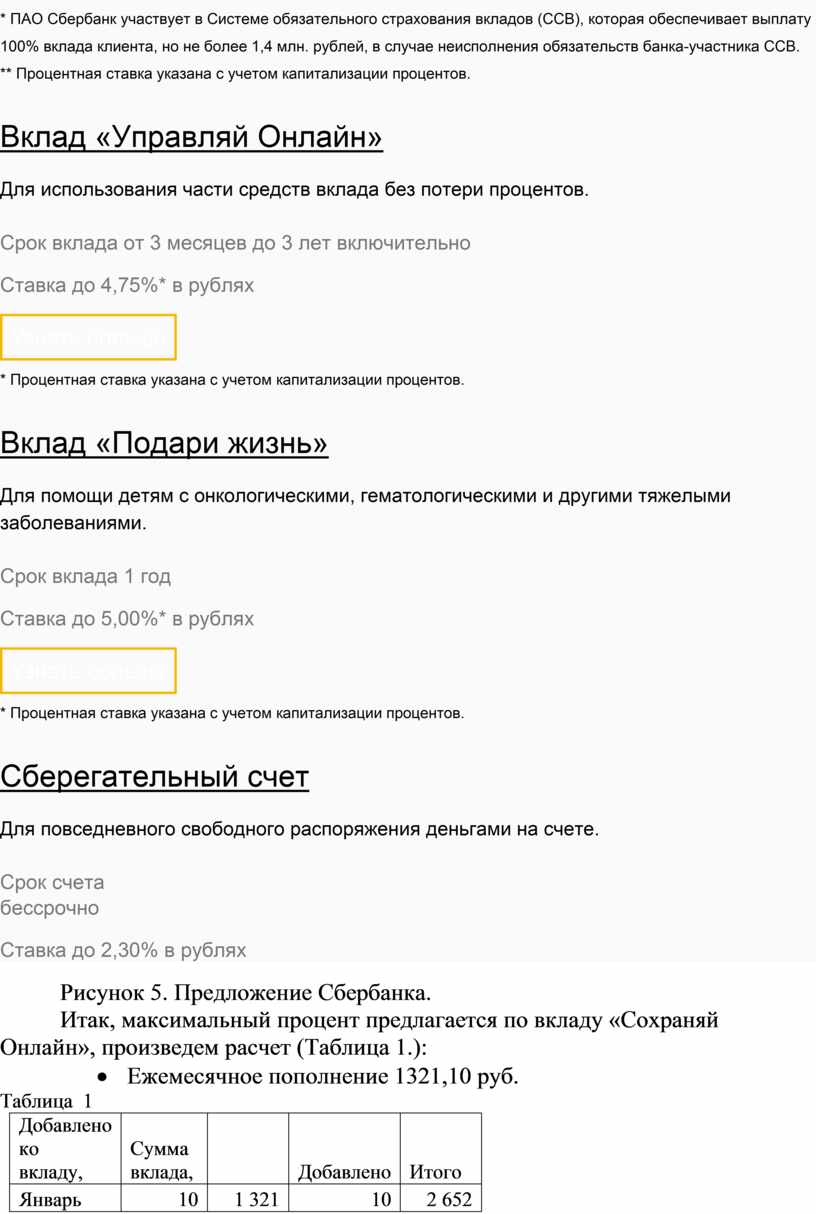

Рассмотрим предложения самого популярного банка г. Апатиты.

Предложения «Сбербанк России» (Рисунок 5):

Вклады

Вклад «Сохраняй Онлайн»

Для получения стабильного* максимального дохода**.

Срок вклада от 1 месяца до 3 лет включительно

Ставка до 5,58%*** в рублях

*** Процентная ставка указана с учетом капитализации процентов.

Вклад «Пополняй Онлайн»

Для тех, кто предпочитает копить и регулярно откладывать свои средства в надежном банке*.

Срок вклада от 3 месяцев до 3 лет включительно

Ставка до 5,05%** в рублях

Узнать больше

* ПАО Сбербанк участвует в Системе обязательного страхования

вкладов (ССВ), которая обеспечивает выплату 100% вклада клиента, но не более

1,4 млн. рублей, в случае неисполнения обязательств банка-участника ССВ.

** Процентная ставка указана с учетом капитализации процентов.

Вклад «Управляй Онлайн»

Для использования части средств вклада без потери процентов.

Срок вклада от 3 месяцев до 3 лет включительно

Ставка до 4,75%* в рублях

Узнать больше

* Процентная ставка указана с учетом капитализации процентов.

Вклад «Подари жизнь»

Для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями.

Срок вклада 1 год

Ставка до 5,00%* в рублях

Узнать больше

* Процентная ставка указана с учетом капитализации процентов.

Сберегательный счет

Для повседневного свободного распоряжения деньгами на счете.

Срок

счета

бессрочно

Ставка до 2,30% в рублях

Рисунок 5. Предложение Сбербанка.

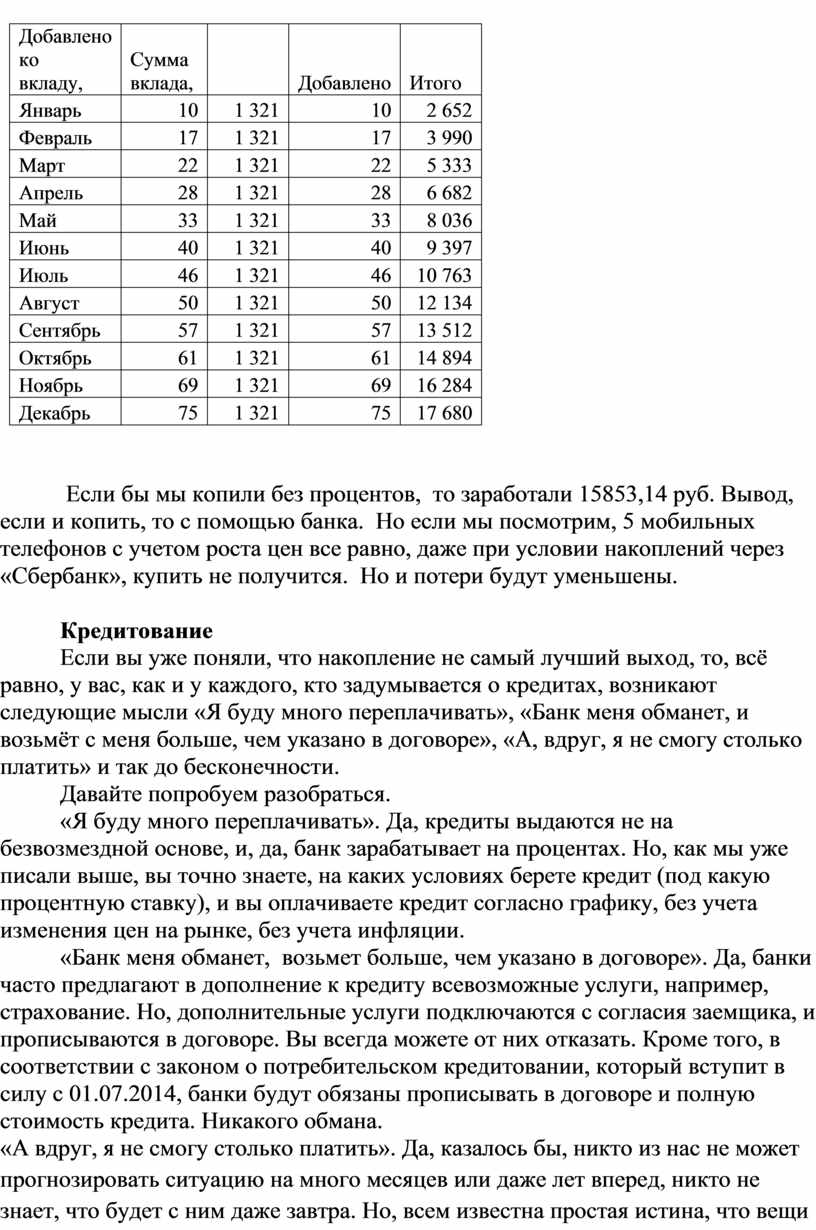

Итак, максимальный процент предлагается по вкладу «Сохраняй Онлайн», произведем расчет (Таблица 1.):

· Ежемесячное пополнение 1321,10 руб.

Таблица 1

|

Добавлено ко вкладу, |

Сумма вклада, |

|

Добавлено |

Итого |

|

Январь |

10 |

1 321 |

10 |

2 652 |

|

Февраль |

17 |

1 321 |

17 |

3 990 |

|

Март |

22 |

1 321 |

22 |

5 333 |

|

Апрель |

28 |

1 321 |

28 |

6 682 |

|

Май |

33 |

1 321 |

33 |

8 036 |

|

Июнь |

40 |

1 321 |

40 |

9 397 |

|

Июль |

46 |

1 321 |

46 |

10 763 |

|

Август |

50 |

1 321 |

50 |

12 134 |

|

Сентябрь |

57 |

1 321 |

57 |

13 512 |

|

Октябрь |

61 |

1 321 |

61 |

14 894 |

|

Ноябрь |

69 |

1 321 |

69 |

16 284 |

|

Декабрь |

75 |

1 321 |

75 |

17 680 |

Если бы мы копили без процентов, то заработали 15853,14 руб. Вывод, если и копить, то с помощью банка. Но если мы посмотрим, 5 мобильных телефонов с учетом роста цен все равно, даже при условии накоплений через «Сбербанк», купить не получится. Но и потери будут уменьшены.

Кредитование

Если вы уже поняли, что накопление не самый лучший выход, то, всё равно, у вас, как и у каждого, кто задумывается о кредитах, возникают следующие мысли «Я буду много переплачивать», «Банк меня обманет, и возьмёт с меня больше, чем указано в договоре», «А, вдруг, я не смогу столько платить» и так до бесконечности.

Давайте попробуем разобраться.

«Я буду много переплачивать». Да, кредиты выдаются не на безвозмездной основе, и, да, банк зарабатывает на процентах. Но, как мы уже писали выше, вы точно знаете, на каких условиях берете кредит (под какую процентную ставку), и вы оплачиваете кредит согласно графику, без учета изменения цен на рынке, без учета инфляции.

«Банк меня обманет, возьмет больше, чем указано в договоре». Да, банки часто предлагают в дополнение к кредиту всевозможные услуги, например, страхование. Но, дополнительные услуги подключаются с согласия заемщика, и прописываются в договоре. Вы всегда можете от них отказать. Кроме того, в соответствии с законом о потребительском кредитовании, который вступит в силу с 01.07.2014, банки будут обязаны прописывать в договоре и полную стоимость кредита. Никакого обмана.

«А вдруг, я не смогу столько платить». Да, казалось бы, никто из нас не может прогнозировать ситуацию на много месяцев или даже лет вперед, никто не знает, что будет с ним даже завтра. Но, всем известна простая истина, что вещи со временем обесцениваются. И, даже то, что сегодня казалось очень дорого и недоступно, уже через несколько месяцев станет массовым и дешевым. Вспомните, как появлялись мобильные телефоны. Сначала это казалось роскошью, теперь же – первая необходимость. Поэтому, если вы можете платить по кредиту, скажем, 10 тыс. рублей ежемесячно в этом году, и вам это кажется тяжелым в финансовом плане, то в следующем году, эти 10 тыс. уже не будут столь существенны. Это также объясняется инфляцией и ростом цен. А, если вы боитесь потерять работу, или невозможности оплачивать кредит по состоянию здоровья, то от этого всегда можно застраховаться.

Рассмотрим предложения банков, присутствующих в городе Апатиты, по покупке товаров в кредит.

Предложение «Сетелем банка»

Сетелем Банк и магазины-партнеры предоставляют Вам возможность приобрести товары в кредит

«Без Переплаты1»!

Список товаров, доступных для оформления, практически неограничен: мебель, кухни, бытовая техника и электроника, гаджеты, компьютерная техника, товары для строительства и ремонта, снегоходы, и многое-многое другое! Полный список товаров, которые можно приобрести в рамках этой акции, можно уточнить в магазинах-партнерах Банка.

Благодаря предоставляемой скидке на товар, приобретаемый в кредит, у Вас не возникнет переплаты за товар в размере процентов за пользование кредитом. Сумма, фактически выплаченная за кредит, не превышает первоначальной стоимости товара.

Условия предоставления кредита:

Срок кредита: 3 – 36 месяцев

Первоначальный взнос: 0 - 90%

Процентная ставка: 6,50 - 29,68% годовых

Минимальный размер кредита: 2 500 рублей

Максимальный размер кредита: 1 500 000 рублей

Комиссии за предоставление и обслуживание кредита не взимаются

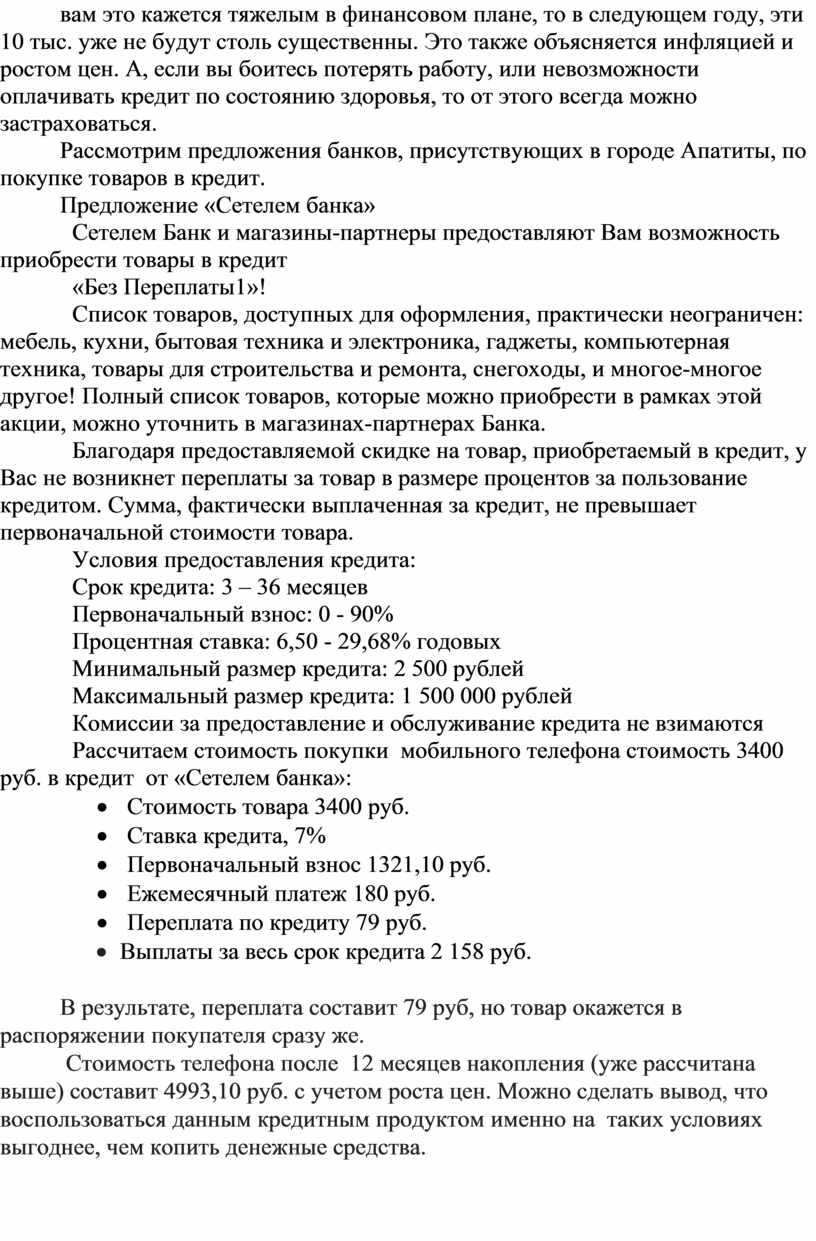

Рассчитаем стоимость покупки мобильного телефона стоимость 3400 руб. в кредит от «Сетелем банка»:

· Стоимость товара 3400 руб.

· Ставка кредита, 7%

· Первоначальный взнос 1321,10 руб.

· Ежемесячный платеж 180 руб.

· Переплата по кредиту 79 руб.

· Выплаты за весь срок кредита 2 158 руб.

В результате, переплата составит 79 руб, но товар окажется в распоряжении покупателя сразу же.

Стоимость телефона после 12 месяцев накопления (уже рассчитана выше) составит 4993,10 руб. с учетом роста цен. Можно сделать вывод, что воспользоваться данным кредитным продуктом именно на таких условиях выгоднее, чем копить денежные средства.

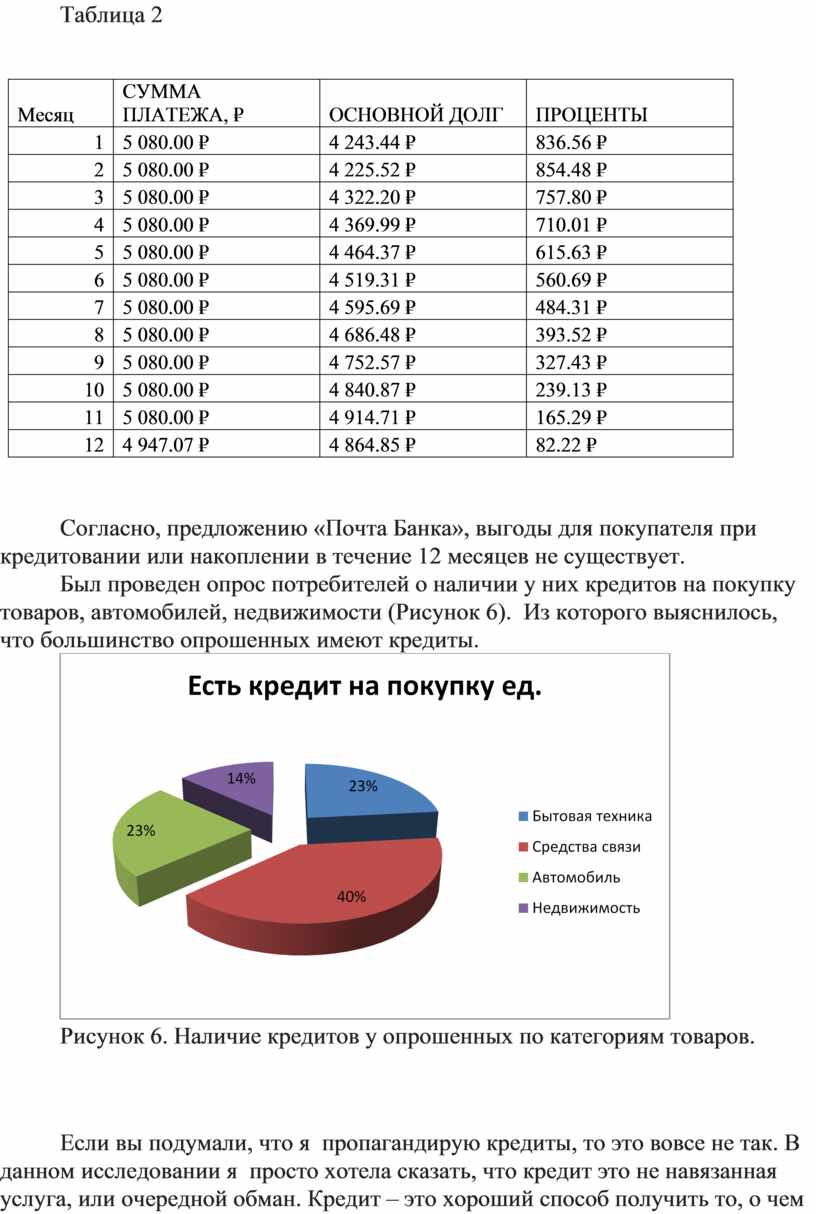

Рассмотрим предложение «Почта банка»

Таблица 2

|

Месяц |

СУММА ПЛАТЕЖА, ₽ |

ОСНОВНОЙ ДОЛГ |

ПРОЦЕНТЫ |

|

1 |

5 080.00 ₽ |

4 243.44 ₽ |

836.56 ₽ |

|

2 |

5 080.00 ₽ |

4 225.52 ₽ |

854.48 ₽ |

|

3 |

5 080.00 ₽ |

4 322.20 ₽ |

757.80 ₽ |

|

4 |

5 080.00 ₽ |

4 369.99 ₽ |

710.01 ₽ |

|

5 |

5 080.00 ₽ |

4 464.37 ₽ |

615.63 ₽ |

|

6 |

5 080.00 ₽ |

4 519.31 ₽ |

560.69 ₽ |

|

7 |

5 080.00 ₽ |

4 595.69 ₽ |

484.31 ₽ |

|

8 |

5 080.00 ₽ |

4 686.48 ₽ |

393.52 ₽ |

|

9 |

5 080.00 ₽ |

4 752.57 ₽ |

327.43 ₽ |

|

10 |

5 080.00 ₽ |

4 840.87 ₽ |

239.13 ₽ |

|

11 |

5 080.00 ₽ |

4 914.71 ₽ |

165.29 ₽ |

|

12 |

4 947.07 ₽ |

4 864.85 ₽ |

82.22 ₽ |

Согласно, предложению «Почта Банка», выгоды для покупателя при кредитовании или накоплении в течение 12 месяцев не существует.

Был проведен опрос потребителей о наличии у них кредитов на покупку товаров, автомобилей, недвижимости (Рисунок 6). Из которого выяснилось, что большинство опрошенных имеют кредиты.

Рисунок 6. Наличие кредитов у опрошенных по категориям товаров.

Если вы подумали, что я пропагандирую кредиты, то это вовсе не так. В данном исследовании я просто хотела сказать, что кредит это не навязанная услуга, или очередной обман. Кредит – это хороший способ получить то, о чем вы желали, уже сегодня. Конечно, еще раз повторю, что, для этого необходимо правильно его выбрать и оформить.

Еще раз напомню, что накопление с помощью банка, очень привлекательный способ вложения средств, и не обязательно на покупку товаров.

Библиографический список.

1. Нидхэм Н. А., Дюпон Е. Р. и др. Управление личными финансами (программа личной финансовой грамотности). – М: МОО «Достижения молодых», 2004.

2. . Пичурин Л. Ф. Математика – гуманитарная наука. Математика в школе. №6, 2002, с.8 -11

3. . Общая теория денег и кредита.: Учебник / Под ред. проф. Е.Ф.Жукова. - М.: Банки и биржи, ЮНИТИ, 1995 - 304 с.

4. Девятко И.В. Методы социологического исследования. - М, 2002,

5. Как провести социологическое исследование/ Под ред.М.К. Горшков,Ф.Э. Шереги. – М., 1990

6. https://www.pochtabank.ru/service/credit_goods#partners

7. https://www.cetelem.ru/potrebitelskiy-kredit/bez-pereplaty/

8. http://calc-deposit.ru/calc/sberbank#result

9. https://bankirsha.com/UROVEN-INFLYACII-V-ROSSIYSKOY-FEDERACII-PO-GODAM.HTML

10. Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.