Поделиться

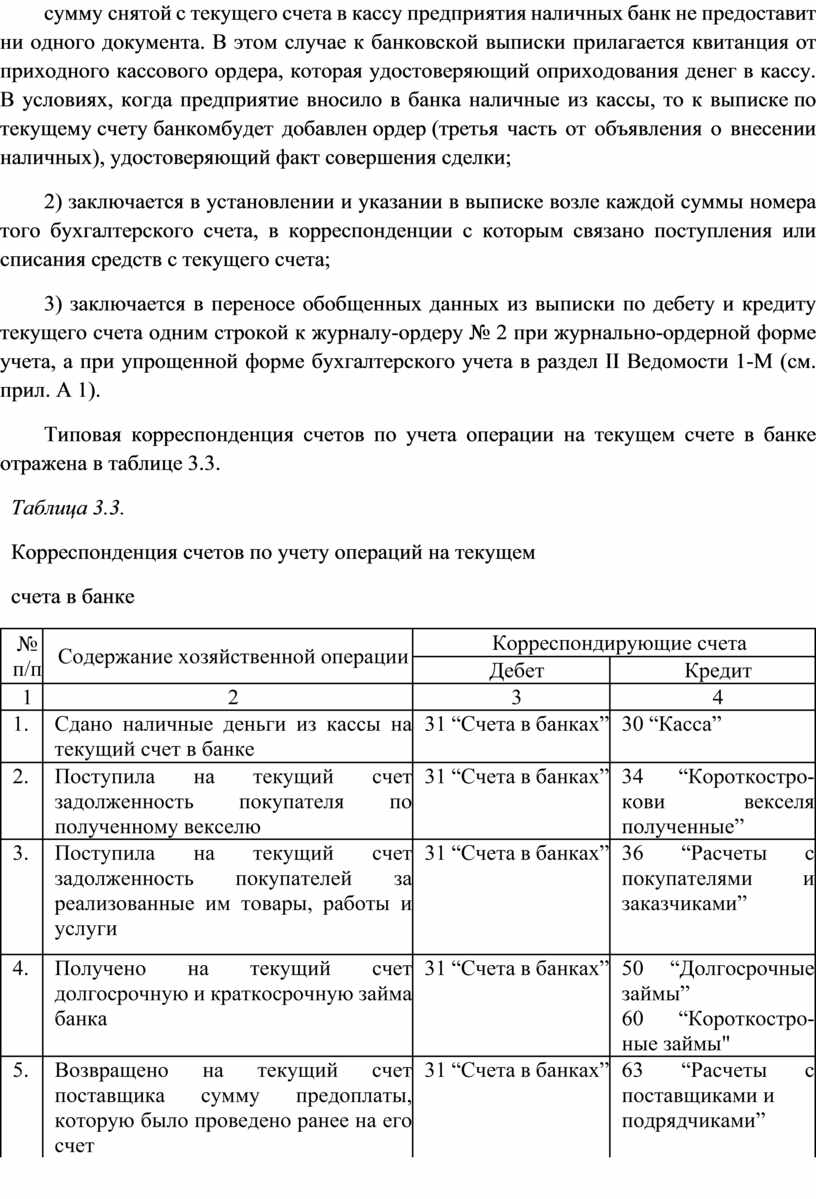

Инвентаризация кассы

При инвентаризации кассы на предприятиях, организациях и учреждениях следует руководствоваться “Положением о ведение кассовых операций в национальной валюте в Украине”, утвержденным постановлением Правления Национального банка Украины от 15.12.2004 г. № 637.

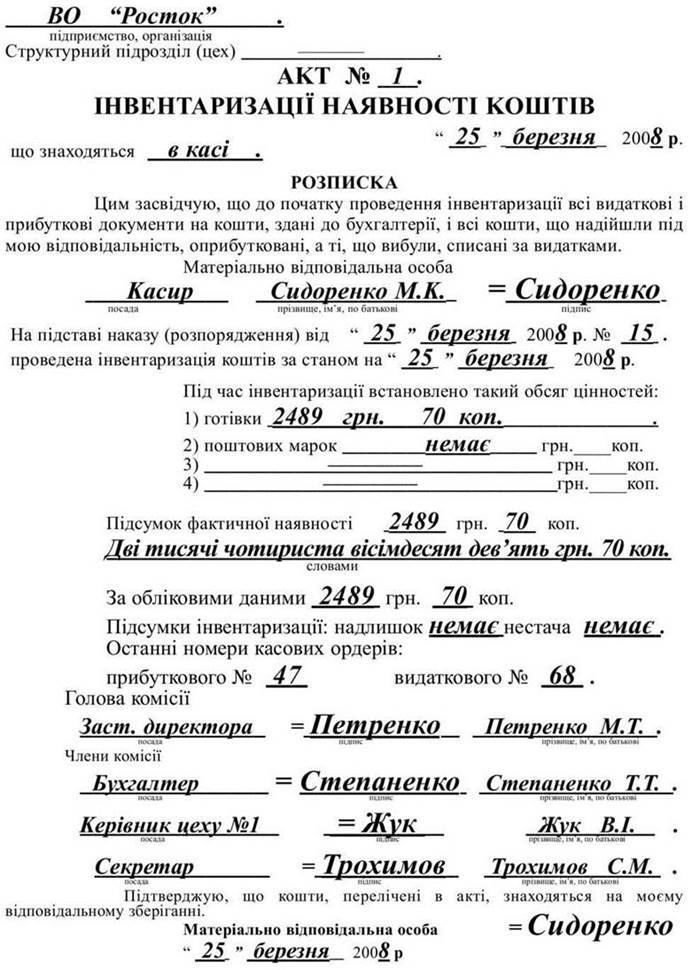

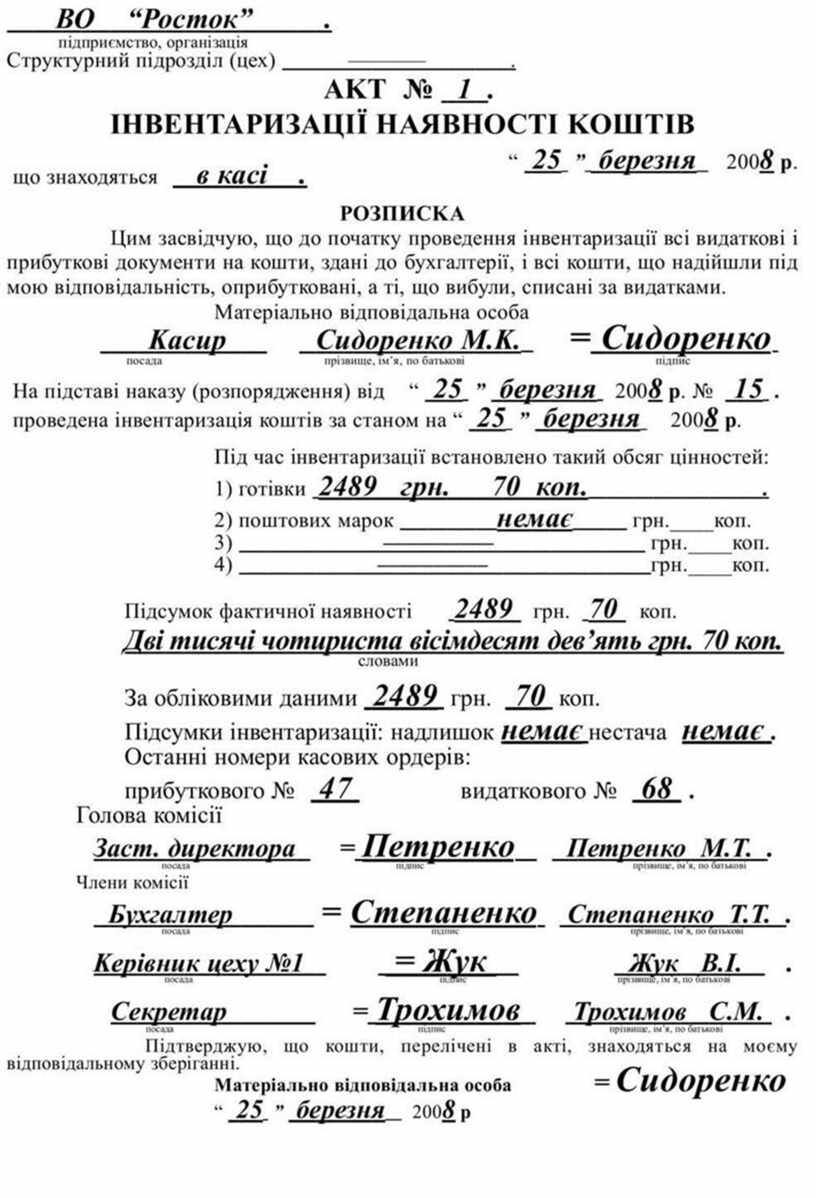

В сроки, установленные руководителем предприятия, но не реже одного раза в квартал, на каждом предприятии проводится инвентаризация кассы с покупюрным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Остаток наличности в кассе сверяется с данными учета по кассовой книге. Для проведения инвентаризации кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. В случае выявление в процессе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и обстоятельства их возникновения. Форма акта инвентаризации наличия денежных средств приведена в примере 1.1.

На обратной стороне акта в случае излишков или недостач делается объяснения данного расхождения и заверяется подписью материально ответственного лица. Ниже указывается решение руководства относительно выводов проведенной инвентаризации.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерии предприятия (организации), второй - остается у материально ответственного лица.

В случае смены материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдавшего ценности, материально ответственного лица, приняла ценности, и бухгалтерии).

Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) согласно заключенных соглашений во время проведения документальных ревизий на всех подведомственных предприятиях в обязательном порядке производят ревизию кассы и проверяют соблюдение кассовой дисциплины. Во время проведения ревизий особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

В хозяйственных обществах, где это предусмотрено их уставом, такие ревизии проводятся ревизионными комиссиями.

Лица, обвиняемые в нарушении кассовой дисциплины, привлекаются к ответственности в установленном действующим законодательством порядке.

Выявленные при инвентаризации расхождения между фактическими остатками денежных средств и других ценностей, находятся в кассе, с данными бухгалтерского учета регулируются в следующем порядке:

- денежные средства и другие ценности, выявленные в излишке, подлежат оприбутковуванню и зачислению соответственно на увеличение дохода предприятия с последующим установлением причин возникновения излишков и виновных в этом лиц;

- недостачи денежных средств и других ценностей, выявленные при инвентаризации кассы, взыскиваются с материально-ответственных лиц, а при условиях, когда виновные не установлены или в взысканные виновных лиц отказано судом, зачисляются в расходы предприятия.

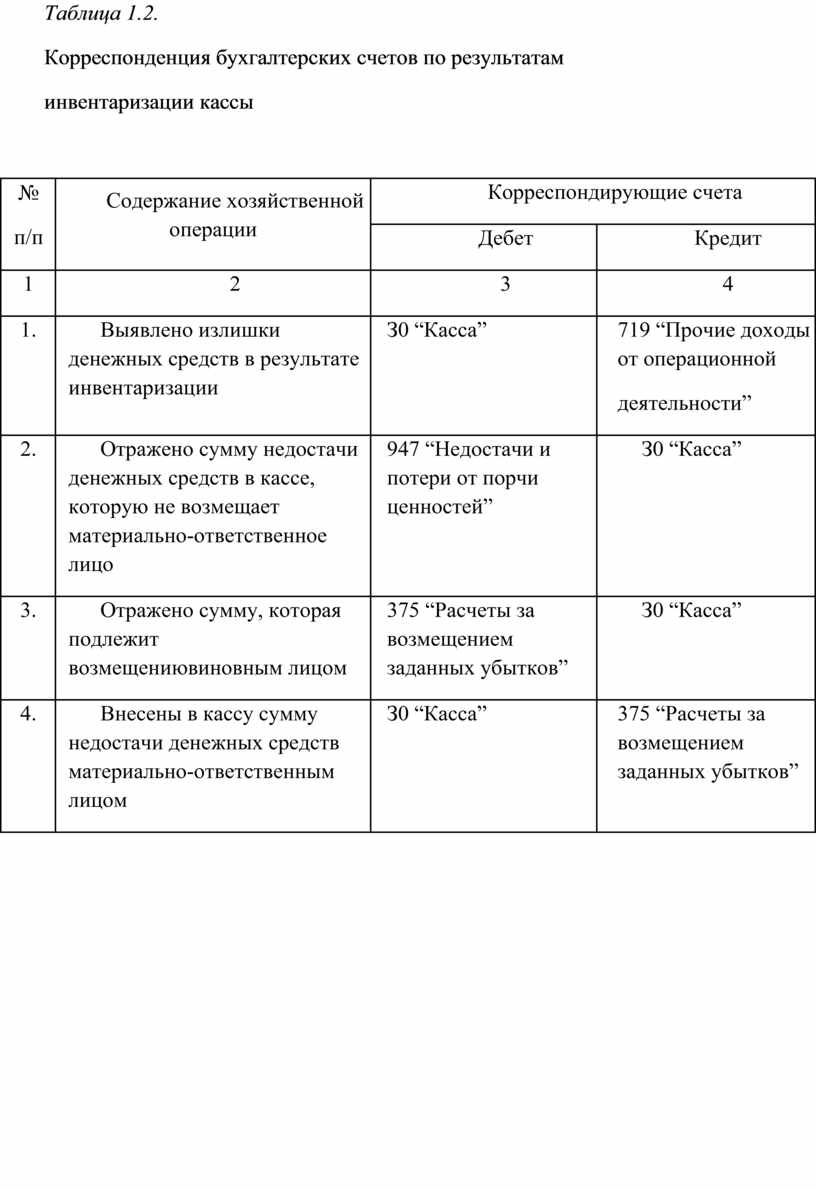

Типовую корреспонденцию бухгалтерских счетов, которая осуществляется по результатам проведения инвентаризации денежных средств и других ценностей, находящихся в кассе предприятия, представлены в таблице 1.1.

Образец 1.1

Таблица 1.2.

Корреспонденция бухгалтерских счетов по результатам

инвентаризации кассы

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Выявлено излишки денежных средств в результате инвентаризации |

З0 “Касса” |

719 “Прочие доходы от операционной деятельности” |

|

2. |

Отражено сумму недостачи денежных средств в кассе, которую не возмещает материально-ответственное лицо |

947 “Недостачи и потери от порчи ценностей” |

З0 “Касса” |

|

3. |

Отражено сумму, которая подлежит возмещениювиновным лицом |

375 “Расчеты за возмещением заданных убытков” |

З0 “Касса” |

|

4. |

Внесены в кассу сумму недостачи денежных средств материально-ответственным лицом |

З0 “Касса” |

375 “Расчеты за возмещением заданных убытков” |

Раздел 3.

Учет денежных средств

3.4. Порядок открытия и закрытия счетов в учреждениях банков

Открытие счетов

С целью обеспечения хранения денежных средств, а также осуществления банковских расчетов как с юридическими, так и физическими лицами, предприятия открывают счета в учреждениях банков. Основными нормативно-правовыми документами, которые регулируют данный вопрос является Закон Украины “О банках и банковской деятельности” от 20.03.1991 г. № 872-ХІІ, а также нормативный акт НБУ “Инструкция о порядке открытия, использования и закрытия счетов в национальной и иностранных валютах” от 12.11.2003 г. № 492.

Инструкция регулирует правоотношения, возникающие при открытии клиентам банков текущих, депозитных (вкладных) счетов в национальной и иностранной валюте, а также текущих бюджетных счетов в национальной валюте Украины.

Банки открывают счета зарегистрированным в установленном действующим законодательством порядке юридическим лицам и физическим лицам-субъектам предпринимательской деятельности (далее - предприятия), филиалам, представительствам, отделениям и другим обособленным подразделениям предприятий, в том числе структурным подразделениям, выделенным в процессе приватизации (далее - обособленные подразделения), избирательным фондам (политических партий, избирательных блоков партий и кандидатов в депутаты), представительствам юридических лиц-нерезидентов, иностранным инвесторам, физическим лицам на условиях, изложенных в договоре между учреждением банка и владельцем счета.

Счета для хранения денежных средств и осуществления всех видов банковских операций открываются в любых банках Украины по выбору клиента и по согласию этих банков.

Текущие счета открываются предприятиям всех видов и форм собственности, их обособленным подразделениям, а также физическим лицам - субъектам предпринимательской деятельности для хранения денежных средств и осуществления всех видов операций по этим счетам в соответствии с действующим законодательством Украины.

Текущие бюджетные счета открываются предприятиям, учреждениям, организациям, которые содержатся за счет бюджетов.

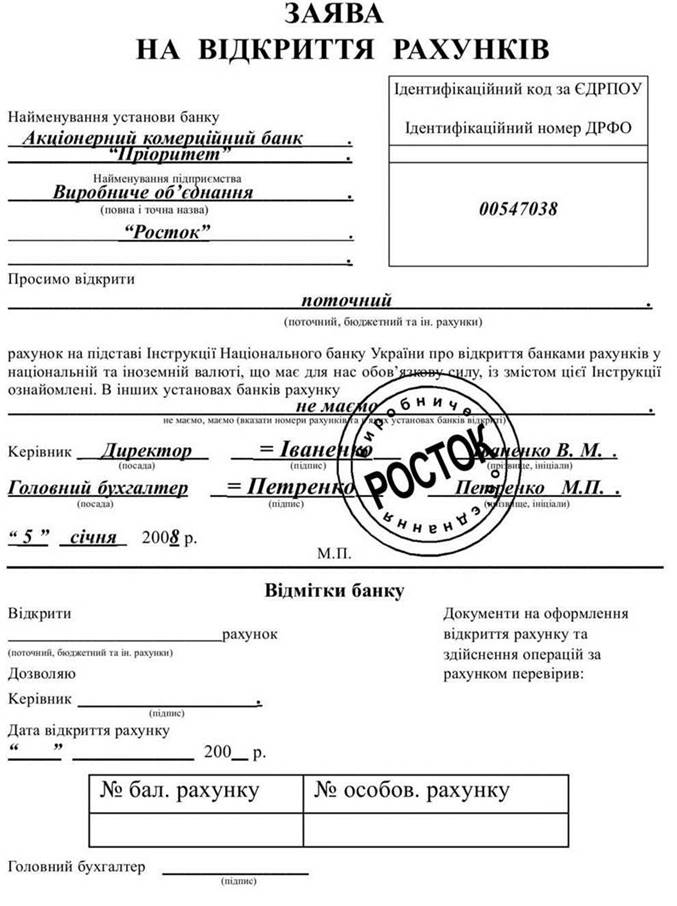

Для открытия текущих счетов и текущих бюджетных счетов предприятия подают учреждениям банков такие документы:

а) заявление на открытие счета установленного образца, которая представлена в примере 3.8.

Заявление подписывает руководитель и главный бухгалтер предприятия. Если в штате нет должности главного бухгалтера или другого должностного лица, на которое возложена функция ведения бухгалтерского учета и отчетности, то заявление подписывает только руководитель;

б) копию свидетельства о государственной регистрации в органе исполнительной власти, другом органе, уполномоченном осуществлять государственную регистрацию, заверенную нотариально или органом, который выдал свидетельство о государственной регистрации (кроме бюджетных учреждений и организаций);

в) копию надлежащим образом зарегистрированного устава (положения), заверенную нотариально или органом, который регистрирует. Положения, которые утверждаются постановлениями Кабинета Министров Украины или указами Президента Украины, нотариального заверения не требуют.

Учреждения и организации, которые действуют на основании законов, уставы (положения) не подают;

г) копию документа, подтверждающего взятие предприятия на налоговый учет, заверенную налоговым органом, нотариально или уполномоченным работником банка;

д) карточку с образцами подписей лиц, которым согласно действующему законодательству или учредительных документов предприятия предоставлено право распоряжения счетом и подписания расчетных документов, заверенную нотариально или вышестоящей организацией в установленном порядке. В карточку включается также образец оттиска печати предприятия;

е) справку о регистрации в органах Пенсионного фонда Украины. В обязательном порядке в указанной справке должно быть указанная учреждение банка. Уполномоченный работник банка, принимающий документы на открытие счета, обязан соответствующим образом оформить отрывную часть справки и вернуть ее клиенту для представления в органы Пенсионного фонда Украины.

Образец 3.8

есть) копию справки о внесении предприятия в Единый государственный реестр предприятий и организаций Украины, заверенную нотариально или органом, который выдал справку;

ж) копию страхового свидетельства, подтверждающего регистрацию предприятия в Фонде социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины как плательщика социальных страховых взносов, засвидетельствованную нотариально или органом, что его выдал, или уполномоченным работником банка.

Если в этом учреждении банка открыт текущий счет клиента, то бюджетный счет открывается на основании заявления на открытие бюджетного счета. Предоставление вышеуказанных документов в этом случае не требуется. В случае непоступления средств из бюджета в течение года указанные счета закрываются в порядке, предусмотренном действующим законодательством.

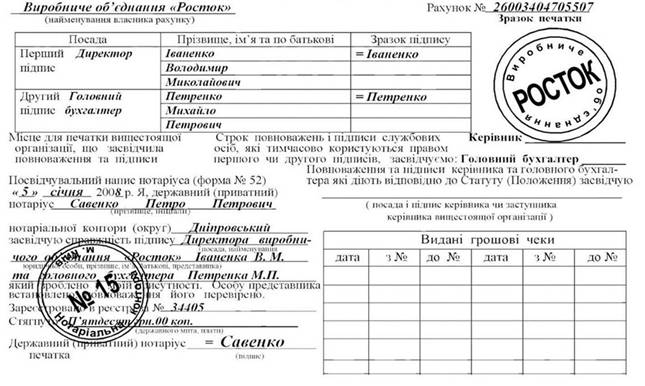

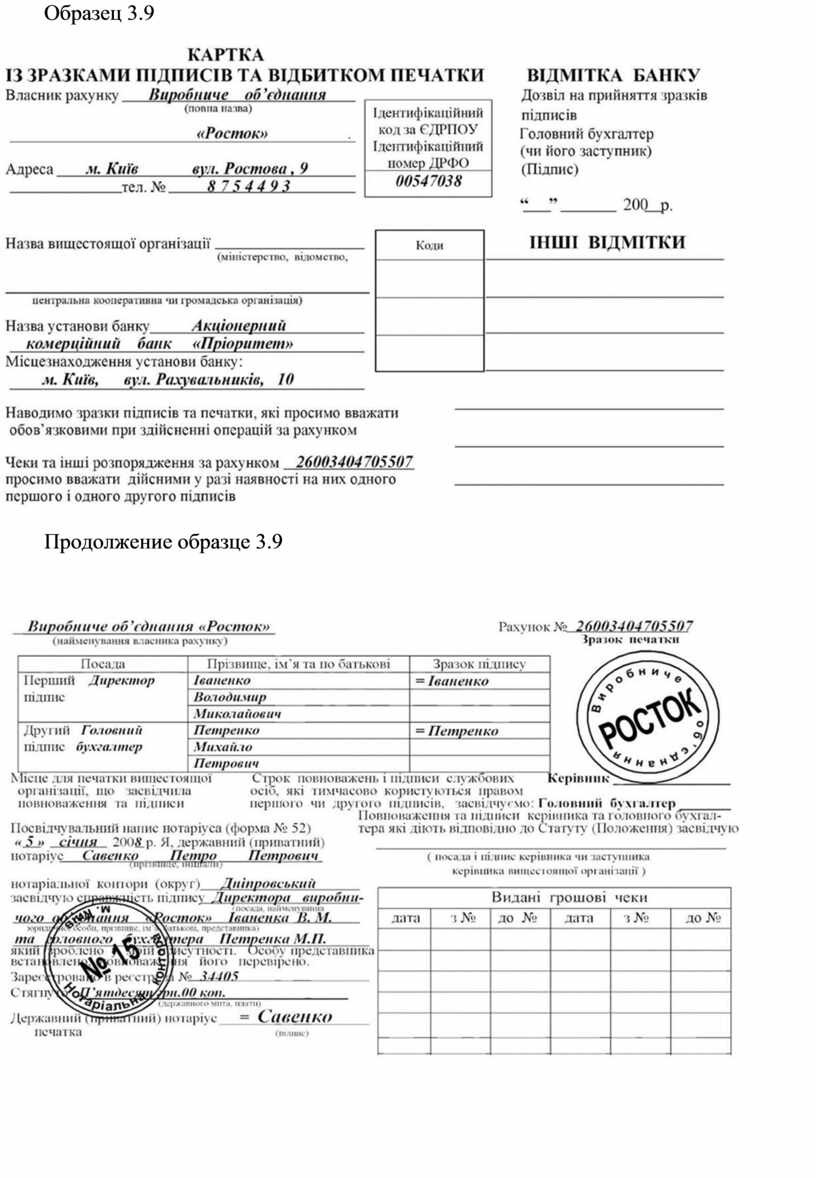

Все юридические лица независимо от форм собственности и их обособленные подразделения подают Карточку с образцами подписей и оттиском печати (см. пример 3.9). В карточку включаются образцы подписей лиц, которым в соответствии с действующим законодательством и учредительными документами предприятия предоставлено право распоряжения счетом и подписания расчетных документов.

Право первой подписи принадлежит руководителю предприятия, которому открывается счет, а также соответствующим должностным лицам, уполномоченным руководителем.

Право второй подписи принадлежит главному бухгалтеру, а в случае отсутствия такой должности - лицу, пользуется правами главного бухгалтера, или должностному лицу, на которое возложено ведение бухгалтерского учета и отчетности, и соответствующим служебным лицам, уполномоченным руководителем.

Право первой подписи не может быть предоставлено главному бухгалтеру и другим лицам, имеющим право второй подписи.

Право второй подписи не может быть предоставлено лицам, которые пользуются правом первой подписи.

По счетам юридических лиц, которые обслуживаются централизованными бухгалтериями, право второй подписи принадлежит главному бухгалтеру централизованной бухгалтерии и лицам, им уполномоченным.

По счетам юридических лиц и их обособленных подразделений, в штате которых отсутствуют лица, которым может быть предоставлено право второй подписи, а также предпринимателей без создания юридического лица, в учреждение банка представляется заверенная в соответствии с требованиями карточка с образцами подписей лиц, которым принадлежит право первой подписи. В случае открытия текущего счета бюджетной организации, в штате которой нет счетовода или иного работника, на которого можно возложить ведение бухгалтерского учета, в карточку с образцами подписей и оттиска печати включается только образец подписи руководителя. В этом случае вышестоящий орган, свидетельствуя карточку, делает отметку в графе, предназначенной для указания должности, фамилии, подписи лиц, которые имеют право второй подписи, об отсутствии в штате работников, которым может быть предоставлено право второй подписи.

В карточку с образцами подписей и оттиском печати обязательно включается образец оттиска предоставленной предприятиям и их обособленным подразделениям печати. Печати предприятий - субъектов предпринимательской деятельности и их обособленных подразделений должны содержать их идентификационные коды. Использование печатей, предназначенных для специальных целей, например, “для пакетов”, “для пропусков”, является недопустимым.

Карточка с образцами подписей и оттиском печати должна быть заверена подписью руководителя или заместителя руководителя вышестоящего органа и печатью вышестоящего органа или нотариально, а в населенных пунктах, где нет нотариальных контор или частных нотариусов, - сельским, поселковым, районным, городским Советом. В случае замены или дополнения хотя бы одного из подписи представляется новая карточка с образцами подписей всех лиц, которые имеют право первой или второй подписи.

В случае временного предоставления лицу права первой или второй подписи, а также в случае временной замены одной из лиц, уполномоченных руководителем или главным бухгалтером соответственно, новая карточка не составляется, а дополнительно представляется карточка только с образцом подписи временно уполномоченного лица с указанием срока ее действия и копия соответствующего документа (протокола, приказа и прочее), что подтверждает эти полномочия.

Эта временная карточка подписывается руководителем и главным бухгалтером, заверяется оттиском печати и дополнительного заверения не требует.

Карточка с образцами подписей и оттиском печати представляется в учреждение банка в двух экземплярах. Дополнительные экземпляры могут быть востребованы от владельцев счетов, которые имеют в этой учреждении банка более одного счета, если это необходимо по условиям размещения операционных подразделений учреждений банка. При этом дополнительные экземпляры удостоверяются главным бухгалтером учреждения банка или его заместителем после сличения с основным экземпляром карточки. Такие дополнительные экземпляры карточек заверение вышестоящим органом или нотариусом не нуждаются.

Карточка с образцами подписей и оттиском печати нерезидента может быть засвидетельствована нотариусом иностранного государства и легализована в консульском учреждении Украины, при этом применяется форма удостоверительной надписи нотариуса иностранного государства.

Образец 3.9

Продолжение образце 3.9

При открытии счета для формирования уставного фонда хозяйственного общества подается: решение учредителей о определение лица, которому предоставляется право распорядительной подписи при проведении денежных операций по счету, которое оформляется в виде доверенности, заверенной нотариально (если хотя бы одним из учредителей является физическое лицо); копия учредительного договора, заверенная нотариально (если учредителем является физическое лицо); заявление об открытии счета, подписанное уполномоченным учредителями лицом; карточка с образцом подписи лица, которому учредителями предоставлено право распорядительной подписи, заверенная уполномоченным работником банка.

Средства на этот счет перечисляются учредителями, участниками для формирования уставного фонда хозяйственного общества до его регистрации как юридического лица. Этот счет начинает функционировать как текущий только после получения банком документов по регистрации хозяйственного общества в установленном порядке. В случае отказа в регистрации хозяйственного общества или в других случаях, предусмотренных действующим законодательством Украины, средства возвращаются учредителям, участникам, а счет закрывается.

Для открытия текущего счета в иностранной валюте предприятие - резидент подает уполномоченному банку документы, которые предусмотрены при открытии текущего счета в национальной валюте.

Если текущий счет в иностранной валюте открывается в том же банке, где открыт текущий счет в национальной валюте, то предоставление пакета документов, не обязательное (кроме заявления об открытии счета и карточки с образцами подписей и оттиском печати).

Закрытие счетов

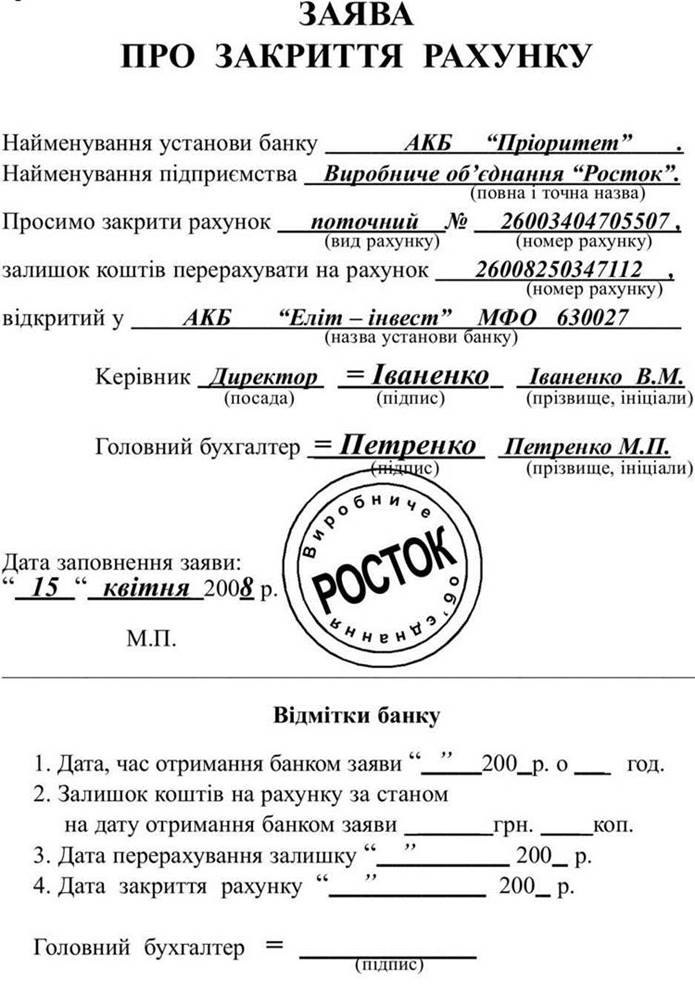

Во время реорганизации предприятия (слияния, присоединения, разделения, преобразования), а также в случае проведения перерегистрации субъекта предпринимательской деятельности, вызванной изменением его названия, организационно-правовой формы, формы собственности, счет закрывается.

В случае ликвидации предприятия для проведения ликвидационной процедуры используется один текущий счет предприятия, которое ликвидируется, определенный ликвидатором (ликвидационной комиссией). Для этого в банк подаются решение о ликвидации предприятия и нотариально заверенная карточка с образцами подписей ликвидатора (уполномоченных членов ликвидационной комиссии) и оттиском печати предприятия, ликвидируется. Другие счета, выявленные при проведении ликвидационной процедуры, подлежат закрытию ликвидатором (ликвидационной комиссией).

Текущие счета закрываются в учреждениях банка:

а) на основании заявления владельца счета;

б) на основании решения органа, на который законом возложены функции по ликвидации или реорганизации предприятия;

в) на основании соответствующего решения суда или хозяйственного суда о ликвидации предприятия;

г) на других основаниях, предусмотренных действующим законодательством Украины или договором между учреждением банка и владельцем счета.

Закрытие текущего счета по желанию владельца осуществляется на основании его заявления (см. образец 3.10.).

При наличии средств на счете банк осуществляет завершающие операции по счету (по выполнению платежных требований на принудительное списание (взыскание) средств, выплаты средств наличными, перечисление остатка средств на основании платежного поручения на другой счет предприятия, указанный в заявлении и т.п.). При этом датой закрытия счета считается следующий после проведения последней операции по этому счету день.

Если на счете владельца нет остатка средств, а заявление подано в операционное время банка, то датой закрытия счета является день получения банком этого заявления.

В день закрытия счета банк обязан выдать клиенту справку о закрытии счета. Дело из юридического оформление счета остается в учреждении банка.

Операции на счетах в учреждениях банков могут быть временно прекращены на основании решения государственных налоговых, судебных, правоохранительных и других органов, если это предусмотрено законодательными актами Украины. В случае временного прекращения операций на счетах такие счета не закрываются до получения уведомления соответствующего органа об отмене решений о приостановлении операций на счетах.

В случае закрытия текущего или депозитного счета субъекта предпринимательской деятельности учреждение банка в течение трех рабочих дней уведомляет об этом налоговый орган. Сообщение о закрытие счета высылается электронной почтой Национального банка Украины использованием средств защиты информации Национального банка Украины.

Раздел 3.

Учет денежных средств

3.5. Оформление расчетных документов и прием их учреждениями банков

Нормативным документом, который регулирует вопросы оформления расчетных документов и их прием учреждениями банков является Инструкция “О безналичных расчетах в хозяйственном обороте Украины”, утвержденная Постановлением Национального банка Украины от 02.08.1996 г. № 204 с последующими изменениями и дополнением.

Указанным нормативным документом определено, что расчетные документы, которые подаются клиентами в банк в бумажной форме, должны отвечать требованиям установленных стандартов и содержать (в зависимости от их формы) следующие реквизиты:

а) название документа;

Образец 3.10

б) номер документа, число, месяц, год его выписки. Число и год указываются цифрами, месяц - буквами. На расчетных документах, заполняются при помощи технических средств, допускается указание месяца цифрами (01-12);

в) названия и коды (номера) налогоплательщика и получателя средств: полное название или ее официальное сокращение, которые соответствуют зарегистрированным в учредительных документах, идентификационные коды по Единому государственным реестром предприятий и организаций Украины (далее - код);

г) названия банков плательщика и получателя, их местонахождения и условные номера по МФО (код банка).

д) сумму платежа цифрами и буквами. При указании суммы цифрами разделительным знаком является запятая, а цифрами проставляется как сумма в целых гривнях, так и сумма копеек. Например: 123,45. При определении суммы буквами первое слово начинается с большой буквы, название денежной единицы указывается в сокращенной форме, а сумма копеек - цифрами. Например: Двадцать одна грн. 78 коп. Если сумма состоит только из копеек, то обязательным является написание слов “Ноль грн.”, а в случае отсутствия в сумме копеек обязательным является написание слов “00 коп.”;

е) назначение платежа: название товара (выполненных работ, предоставленных услуг), ссылка на документ, на основании которого осуществляется операция (договор, счет, товарно-транспортный документ и иное), с указанием его номера и даты, названия и соответствующей статьи закона, которой предусмотрено бесспорное списание (взыскание) средств, и т.д.

Вместо названия товара может указываться его кодовое (условное) значение.

Если плательщик или получатель платежа (или они вместе) являются лицами, которые согласно действующему законодательству Украины признаются нерезидентами, то реквизит “Назначение платежа” обязательно должно дополнительно содержать данные о содержании операции, по которой осуществляется движение денежных средств, а также код страны, в которой получатель платежа зарегистрирован как юридическое лицо (для физических лиц - страна постоянного проживания). Эти данные должны быть отражены в виде семизначного кода, что образуется таким образом: первые четыре знака - код операции по стандартной классификации платежного баланса, последние три знака - код страны получателя платежа по Классификатору стран мира (ДК007-96);

есть) на первом экземпляре (независимо от способа изготовления расчетного документа) - оттиск печати и подписи ответственных лиц плательщика или (и) получателя средств.

ж) коды бюджетной классификации и срок наступления платежа (в случае перечисления средств в бюджет);

с) сумму налога на добавленную стоимость (цифрами) или надпись “без налога на добавленную стоимость”.

Если хотя бы один из указанных реквизитов (если они предусмотрены формой документа) не заполнен или заполненный с нарушением требований, установленных настоящей Инструкцией, то банк такой документ к выполнению не принимает.

Использование факсимиле при совершении подписи, исправления и подчистки в расчетных документах не допускаются.

Банк не имеет права делать исправления в расчетных документах в бумажном или в электронном виде, полученных от своих клиентов и клиентов других банков, за исключением случаев, оговоренных нормативно-правовыми актами Национального банка Украины.

В случае отказа принять от клиента расчетный документ банк в день получения документа должен сделать на его обратной стороне надпись о причине возврата документа без исполнения (с ссылкой на раздел (пункт) нормативно-правового акта Национального банка Украины, который нарушен), указать дату его возврата (за подписями исполнителя и главного бухгалтера, заверенными штампом банка) и вернуть документ клиенту.

Ответственность за правильность внесенных в расчетный документ данных, в том числе номеров счетов (в том числе регистрационных), кодов банков, суммы налога на добавленную стоимость и кодов бюджетной классификации несет предприятие или физическое лицо, оформившее документ.

Клиент, исходя из своих технических возможностей и технических возможностей банка, в котором он открыл счет, может подавать в банк расчетные документы как в бумажной форме, так и в виде электронных расчетных документов (электронных сообщений) каналами связи. Способ представления им документов до банка предусматривается в договоре на расчетно-кассовое обслуживание.

Бумажные расчетные документы, как правило, выписываются с использованием технических средств за один раз под копирку в двух экземплярах, платежные требования и документы предприятий, обслуживаются в одном учреждении банка, - в трех экземплярах (если применение копирки невозможно, то на всех тождественных экземплярах в правом верхнем углу должны быть помещены последовательные порядковые номера).

Средства списываются со счета плательщика только на основании первого экземпляра расчетного документа.

Расчетные документы принимаются банками к исполнению без ограничения их максимального или минимального размера суммы. Платежи со счетов клиентов выполняются банками в пределах остатков средств на начало операционного дня.

Банк плательщика принимает документы от клиентов в течение операционного времени.

Операционное время - регламентированный внутренним режимом работы банковского учреждения время работы с клиентами (в пределах операционного дня), особенность которого заключается в том, что все расчетные документы, принятые банковским учреждением в течение этого времени, должны быть выполнены (проверены, переданы в банк получателя (плательщика), оформлены необходимыми бухгалтерскими проводками по соответствующим счетам и т.п.) в тот же день.

Операционный день - часть рабочего день банковского учреждения, регламентированная внутренним режимом ее работы (все операции, осуществленные в течение этой части дня, отражаются в балансе за этот день).

Расчетные документы, поступившие в банк в течение операционного времени, исполняются в день их поступления.

Расчетные документы, которые поступили после операционного времени, банк исполняет на следующий день или в тот же день, если это предусмотрено соглашением о расчетно-кассовое обслуживание.

На всех экземплярах бумажных расчетных документов банк в обязательном порядке в правом верхнем углу проставляет дату поступления этих документов. Если документы поступили после окончания регламентированного банком времени работы с клиентами, на них, кроме того, проставляется штамп “Вечерняя”. Дата исполнения расчетного документа проставляется в правом нижнем углу.

В случае, если дата расчетного документа совпадает с датой проводки его банком, дата получения банком документа в правом верхнем углу проставляется.

Если расчеты осуществляются без применение системы электронных межбанковских расчетов, расчетные документы предприятий между учреждениями банков доставляются курьерской почтой согласно “Правилам приема, обработки и доставки корреспонденции банковских учреждений спецсвязи Министерства связи Украины”.

Возврат плательщику его платежных поручений на уплату налогов, сборов, других обязательных платежей и взносов в государственные целевые фонды осуществляется на основании его письма об отзыве. При этом на письме плательщика должна быть отметка органа, которому такое право предоставлено действующим законодательством, о согласии на отзыв из картотеки платежного доверенность, которая подписывается уполномоченным лицом этого органа и заверяется оттиском его печати.

Возвращение взыскателю расчетных документов осуществляется банком плательщика спецсвязью в день поступления от взыскателя письма об отзыве или следующего дня, если это письмо пришло после окончания операционного времени.

В случае поступления от взыскателя к учреждения банка письма об отзыве из картотеки части суммы от той суммы, что указанная в расчетном документе, ответственный работник банка имеет исправить сумму в этом документе, указать дату исправления, заверить исправление своей подписью и штампом банка, продолжая учитывать этот документ в картотеке. Если в письме об отзыве указаны конкретные исполнительные документы, которые отзываются, то банк возвращает их взыскателю без исполнения. Письмо об отзыве частичной суммы расчетного документа хранится банком вместе с первым экземпляром расчетного документа.

Предприятия (независимо от формы собственности) согласно статье 6 Указа Президента Украины от 16.03.95 № 227 “О мерах по нормализации платежной дисциплины в народном хозяйстве Украины” должны в пятидневный срок возвращать плательщикам ошибочно зачисленные на их счета средства. Если владелец счета, на который ошибочно зачисленные средства, не вернул их в указанный срок, то возврат этих денежных средств должен осуществляться в претензионно-исковом порядке.

Если ошибочное зачисление (списание) средств произошло по вине банка, то он немедленно после выявления ошибки имеет сообщить фактического получателя средств (в зависимости от конкретных обстоятельств - непосредственно или через банк, где он обслуживается) о необходимости возврат ошибочно зачисленных средств. В уведомлении о необходимости возврат средств банк указывает счета, на которые должны быть перечислены средства, возвращаются. Банк, который обслуживает клиента, на счет которого ошибочно зачислены средства, после получения уведомления передает его под расписку этом клиенту или направляет заказным письмом не позднее следующего рабочего дня.

Если ошибочное зачисление средств возникло по вине банка получателя, то этот банк за счет своих средств имеет перечислить их получателю, указанному в документах.

Если ошибочное списание средств возникло по вине банка плательщика, то этот банк за счет своих средств имеет вернуть ошибочно списанные средства на счет плательщика.

Если получатель, на счет которого ошибочно зачисленные средства, добровольно не вернул их банку, что прислал уведомление о необходимости возврата, то эти средства должны взиматься банком в претензионно-исковом порядке.

Расчеты в системе электронных платежей “клиент-банк”

При осуществлении расчетов клиенты могут применять систему “клиент-банк”, которая обеспечивает:

- передачу сообщений между клиентом и банком в зашифрованном виде с помощью сертифицированных средств защиты;

- автоматическое ведение протокола (и защита этого протокола от модификации) передачи расчетных документов между банком и клиентом как в банк, так и в автоматизированное рабочее место (далее - АРМ) клиента;

- автоматическое архивирование протоколов в конце дня.

Юридическим основанием для вхождения клиента в систему электронных платежей “клиент-банк” и обработки его электронных документов банком является отдельный договор между ним и банком.

В договоре обязательно должны быть оговорены права, обязанности и ответственность сторон в случае возникновения спорных вопросов и порядок их решения.

Программное обеспечение системы “клиент-банк” должно соответствовать требованиям, которые предъявляются к технологии банковских расчетов, и иметь сертификат (разрешение) Национального банка Украины.

АРМ клиента обеспечивает автоматическое ведение текущего состояния собственного счета в банке, учитывая проведенные начальные и обратные платежи. Электронные документы, направляемые клиентом в банк, должны соответствовать формату платежных документов системы электронных платежей Национального банка Украины, с указанием электронных цифровых подписей ответственных лиц плательщика, которым в соответствии с учредительными документами предоставлено право подписи. Банковская часть системы “клиент-банк” обеспечивает проверку приведенных электронных подписей на каждом электронном расчетном документе клиента и за платежным файлом в целом.

При использовании системы “клиент-банк” осуществляется сверка (квитовка) файлов начальных и обратных платежей между банком и АРМ клиента, подготовка выписки по платежным операциям клиента в банке в течение операционного дня и сверка этой информации с информацией с АРМ клиента в конце дня.

После получения от банка выписки с счета клиент составляет “Реестр расчетных документов, которые отправлены в банк каналами связи и принятые банком к оплате”.

Такой же реестр за каждым клиентом состоит в банке после печатания баланса операционного дня. Реестр электронных платежей с полным перечнем реквизитов расчетных документов подшивается банком в документы дня как первичные документы, поступившие от клиента в банк для оплаты. Реестр должен обязательно содержать сведения о дате и время представления расчетных документов владельцем счета.

Раздел 3.

Учет денежных средств

3.6. Учет операций на текущем счета

Для учета наличия и движения денежных средств на текущем счете, что находится в банке и могут быть использованы для текущих операций предназначен счет 31 “Счета в банках”, конкретно в разрезе субсчетов:

311 “Текущие счета в национальной валюте”;

312 “Текущие счета в иностранной валюте”.

По дебету субсчетов отражается поступление денежных средств, по кредиту - их использование.

Для осуществления операций на текущем счета предприятием в уполномоченный банк подаются оформленные надлежащим образом соответствующие первичные документы. Осуществление такого рода операций требует от бухгалтера, в свою очередь, не только знания с помощью какого документа можно осуществить ту или иную операцию, а также умение их правильно заполнять и прорабатывать.

Исходя из этого, документы, за помощью которых проводятся операции на текущем счете в банке, можно разделить на три группы:

1) документы, с помощью которых субъект хозяйствования обеспечивает взаимосвязь между текущим счетом и кассой предприятия (заявление на получение чековых книжек, денежная чековая книжка, объявление о внесении наличности);

2) документы, с помощью которых субъект хозяйствования осуществляет расчеты с другими субъектами хозяйствования в обоих направлениях (платежное поручение, платежное требование-поручение);

3) документы, с помощью которых осуществляется списание сумм недоимок в бюджет по налогам и которые взимаются в бесспорном порядке (платежное требование, инкассовое поручение-распоряжение).

Учитывая разделение документов на три группы, рассмотрим сначала документы, с помощью которых субъект хозяйствования обеспечивает взаимосвязь между текущим счетом в банке и кассой предприятия.

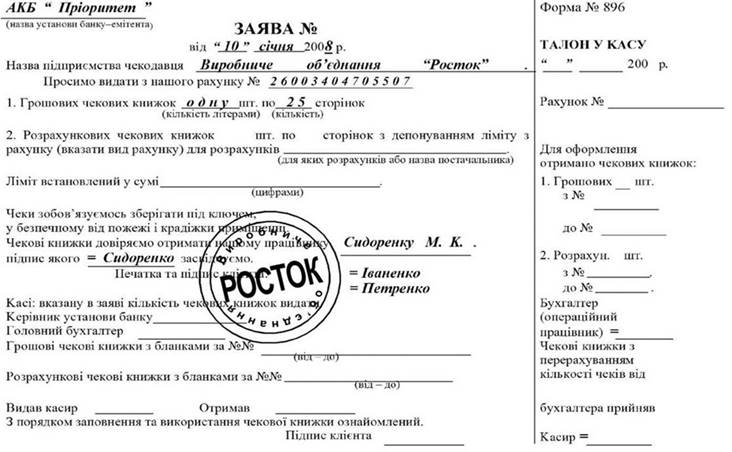

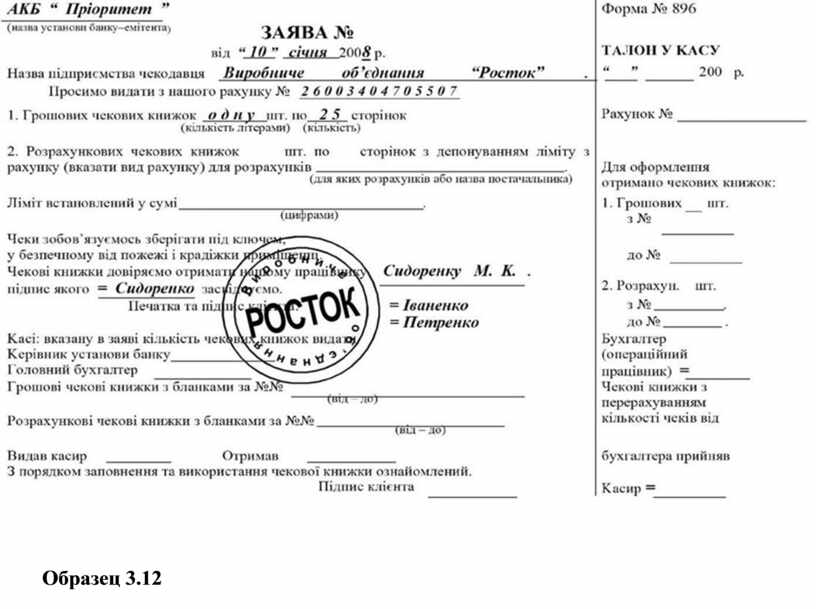

Для получения надлежащих наличных средств из банка в кассу предприятия используют чек денежной чековой книжки. В свою очередь для получения как денежной, так и расчетной чековой книжки к учреждения банка подается “Заявление на получение чековых книжек”, которая представлена в образце 3.11.

Заявление на получение чековых книжек может быть оформлено как рукописно, так и с использованием технических средств. Для оказание юридической силы на заявлении ставятся подписи руководителя и главного бухгалтера, а также печать предприятия, чем удостоверяется фамилия и подпись лица, которую направляют для выполнения данной операции в банке.

На всех чеках, которые входят в чековой книжки (денежной или расчетной) учреждением банка проставляется соответствующая нумерация и название того предприятия, которому она выдается.

Получая указанные чековые книжки, кассир предприятия собственноручно подписывается на представленной им в заявлении банка, чем удостоверяющий принадлежность ему утвержденного на предприятии подписи на получение чековых книжек.

Заметим, что по денежной чековой книжке установления разного рода денежного лимита не предусмотрено, поскольку она используется только с целью получения предприятием наличных из банка в кассу предприятия.

Для получения наличных денег с банка кассы предприятия главный бухгалтер оформляет вручную чек денежной чековой книжки, который передается кассиром в банке. Форму и порядок заполнения чека приведен в образце 3.12.

Полученные деньги приходуются в кассе приходным кассовым ордером, в котором отмечают, что основанием для осуществления поступлений в кассы стал чек № ______

По факту окончания чеков в денежной чековой книжки в банк подается новое заявление на получение чековых книжек, к которой прилагаются корешки предыдущей.

Образец 3.11

Образец 3.12

Образец 3.13

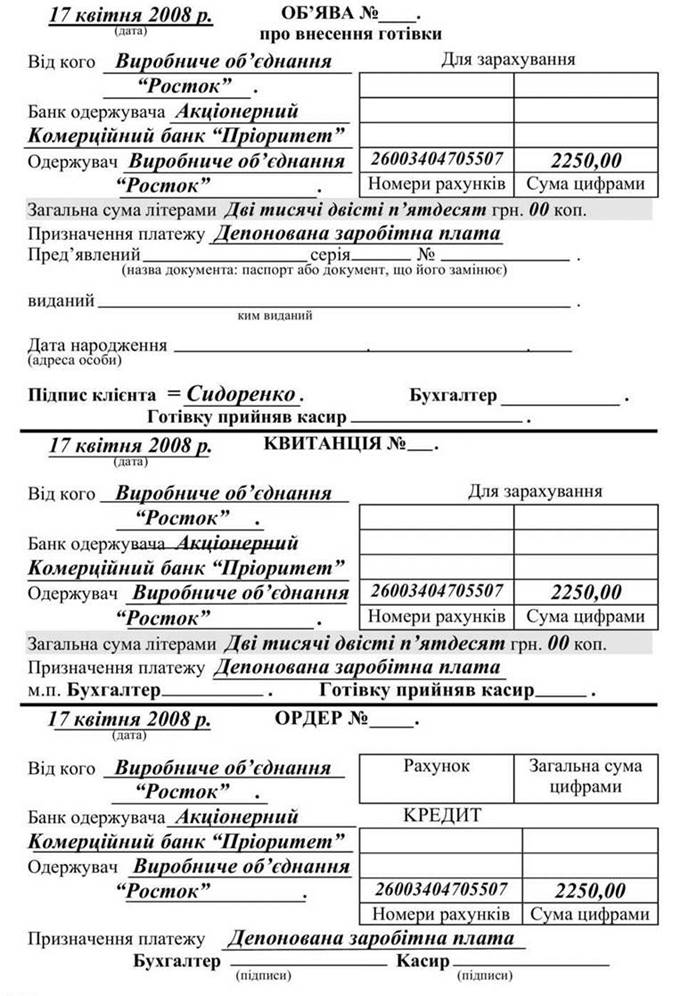

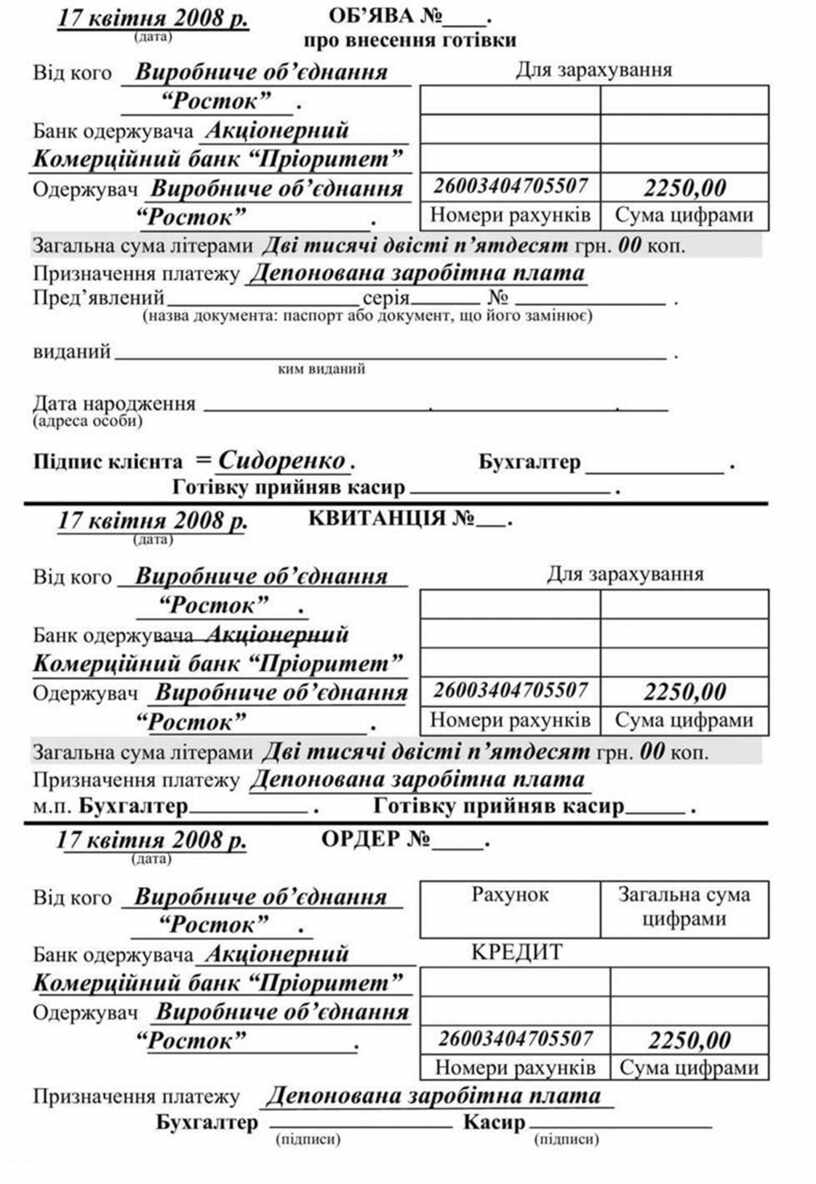

Для передачи наличных денег из кассы до банка кассиром предприятия оформляется вручную “Объявление о внесении наличности”. Типовую ФОРМУ объявлению на внесение наличности и ПОРЯДОК ее заполнения представлено в образце 3.13.

Заметим, что на объявлении о внесении наличности:

1) подписи руководителя, главного бухгалтера и печать предприятия не относятся;

2) кассир предприятия подписывается только один раз на первой (верхней) части объявления о внесении наличных;

3) нумерацию объявления о внесении наличности (номера объявления, квитанции и ордера) проставляют все под одним номером в банке по факту поступления, несмотря на то, что сама является исходным объявление документом предприятия.

Сразу после сдачи денег в банк кассиру предприятия выдается на руки средняя часть объявления о внесении наличности (квитанция), которая содержит отметки банка о зачислении внесенных средств на текущий счет.

Представление на предприятии квитанции от объявления о внесении наличных является непосредственным свидетельством сдачи денег в банк, на основании чего в бухгалтерии оформляется расходный кассовый ордер, в котором отмечают, что основанием для осуществления операции стала квитанция №

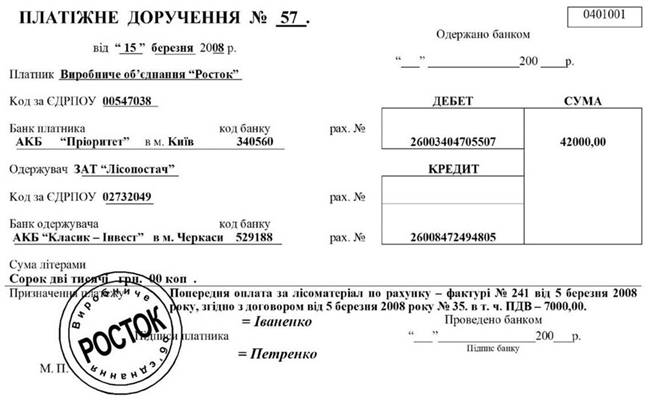

Документы, с помощью которых предприятие осуществляет расчеты с другими субъектами предпринимательской деятельности (или с помощью которых субъекты предпринимательской деятельности осуществляют расчеты с предприятием), является “Платежное поручение” и “Платежное требование-поручение”.

Расчеты с применением платежных поручений

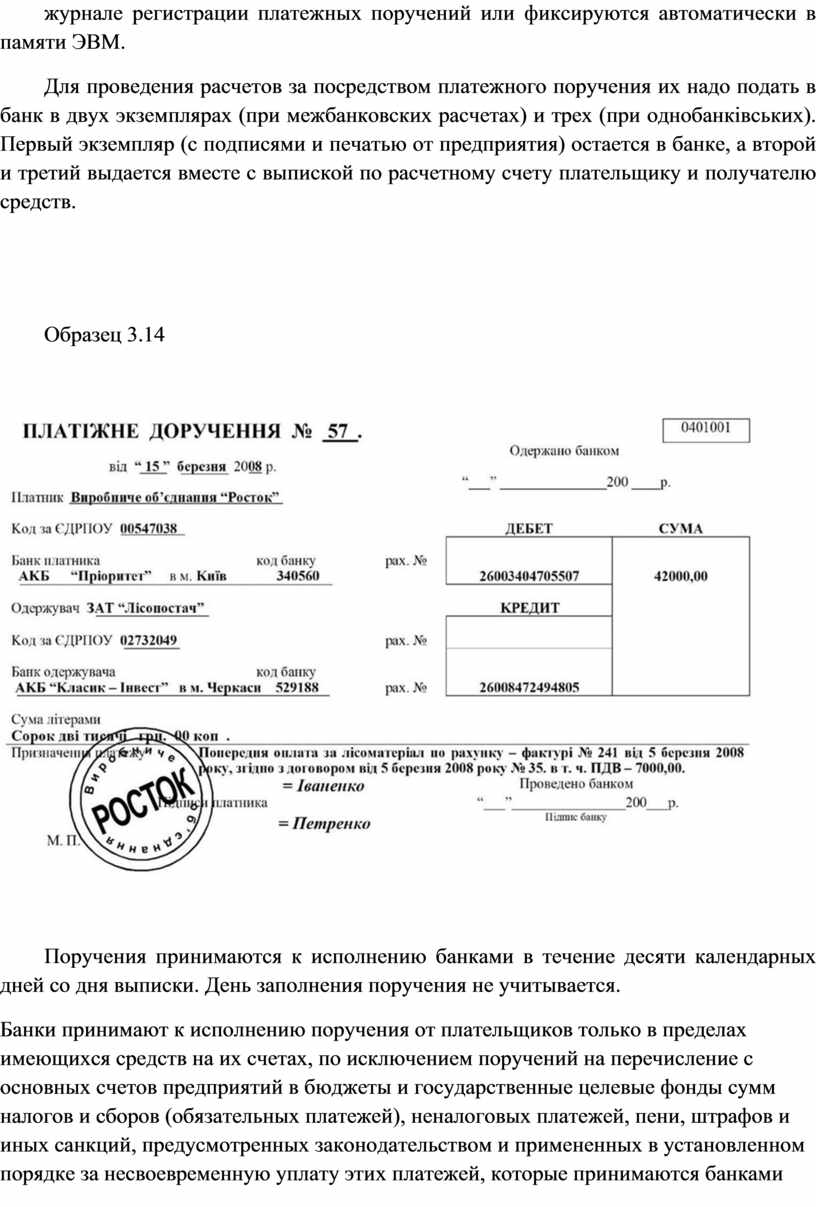

Платежное поручение (далее - поручение) - документ, который представляет собой письменно оформленное поручение клиента банка, что его обслуживает, на перечисление определенной суммы средств со своего счета.

Поручения составляются по Форме, которая приведена в образце 3.14.

Оформление платежного поручения осуществляется или с помощью печатной машинки, или распечатывается на компьютере. Номер платежного поручения проставляется на предприятии, а данные платежного поручения регистрируются в журнале регистрации платежных поручений или фиксируются автоматически в памяти ЭВМ.

Для проведения расчетов за посредством платежного поручения их надо подать в банк в двух экземплярах (при межбанковских расчетах) и трех (при однобанківських). Первый экземпляр (с подписями и печатью от предприятия) остается в банке, а второй и третий выдается вместе с выпиской по расчетному счету плательщику и получателю средств.

Образец 3.14

Поручения принимаются к исполнению банками в течение десяти календарных дней со дня выписки. День заполнения поручения не учитывается.

Банки принимают к исполнению поручения от плательщиков только в пределах имеющихся средств на их счетах, по исключением поручений на перечисление с основных счетов предприятий в бюджеты и государственные целевые фонды сумм налогов и сборов (обязательных платежей), неналоговых платежей, пени, штрафов и иных санкций, предусмотренных законодательством и примененных в установленном порядке за несвоевременную уплату этих платежей, которые принимаются банками независимо от наличия средств на этих счетах. Не принимаются в картотеку платежные поручения на уплату налогов, сборов, других обязательных платежей и взносов в государственных целевых фондов, срок уплаты которых не наступил.

Поручения применяются в расчетах по платежам товарного и нетоварного характера.

Расчеты поручениями могут осуществляться:

- за фактически отгруженную продукцию (выполненные работы, оказанные услуги);

- в порядке предварительной оплаты;

- для завершения расчетов по актами сверки взаимной задолженности предприятий;

- для перечисления предприятиями сумм, которые принадлежат физическим лицам (заработная плата, пенсии, денежные доходы акционеров и т.п.) на их счета, открытые в учреждениях банков;

- в других случаях по согласию сторон.

При расчетах за фактически отгруженную, проданную продукцию (выполненные работы, оказанные услуги) в поручении в строке “Назначение платежа” указывается наименование (вид) отгруженной, проданной продукции (выполненных работ, услуг), номер, дата товарно-транспортного или другого документа, подтверждающего отгрузку, продажу продукции (выполнения работ, оказания услуг).

Предварительная оплата осуществляется предприятиями в случае, если это оговорено в договоре. В поручении в строке “Назначение платежа” делается такая запись:

“Предыдущая оплата за_______________________________________

(название товара, выполненных работ и оказанных услуг

_________________ по______________________ №______________

(название документа)

от “__ ”________ 200_ года согласно договору от______ №___ ”.

При равномерных и постоянных поставках товаров и предоставлении услуг расчеты между поставщиками и покупателями могут осуществляться поручениями, периодическим перечислением средств в сроки и в размерах, которые оговорены в договорах.

В двустороннем договоре предусматриваются размер и сроки перечисления средств, периодичность сверки расчетов и порядок проведения окончательного расчета покупателем.

Последний платеж по договору, как правило, должен учитывать взаимную задолженность между поставщиком и покупателем.

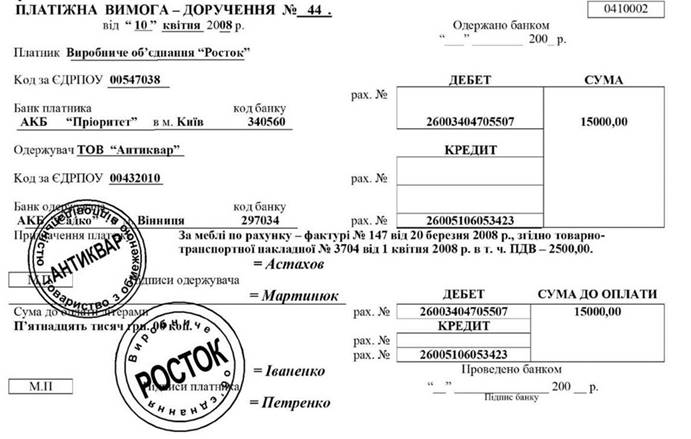

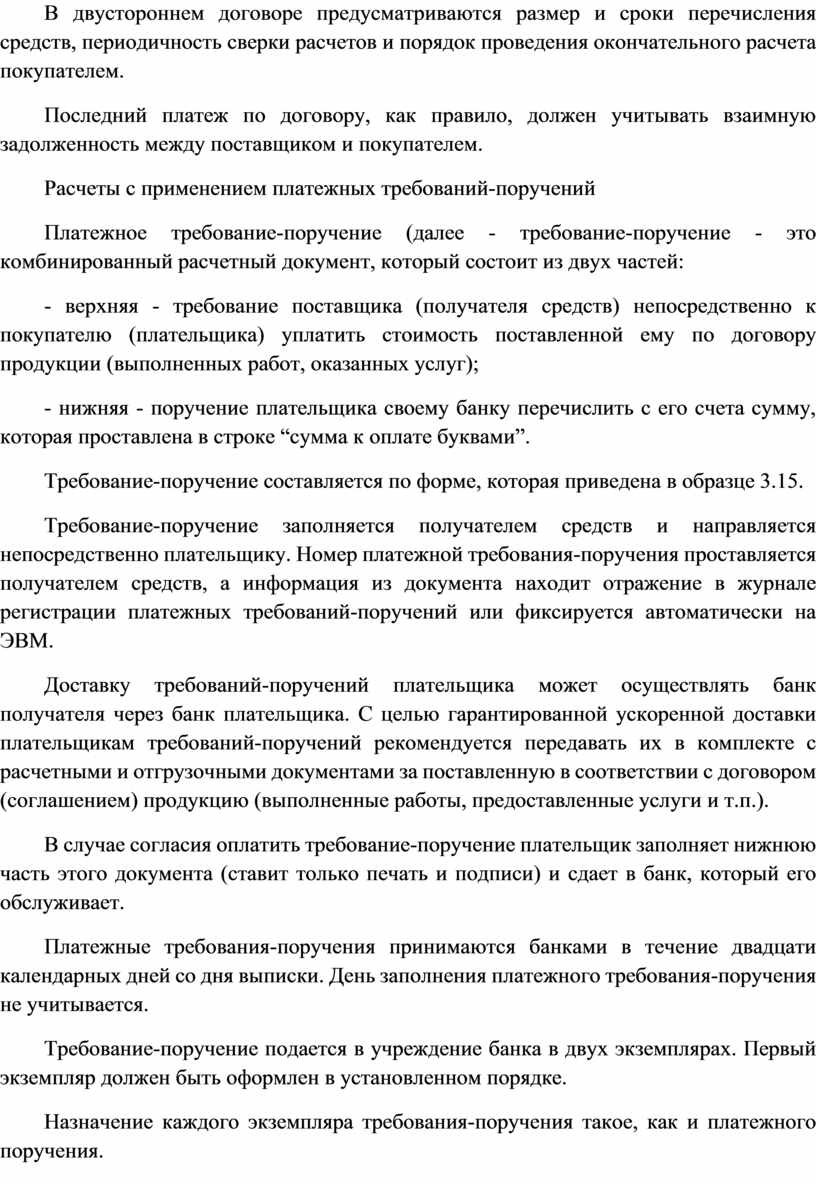

Расчеты с применением платежных требований-поручений

Платежное требование-поручение (далее - требование-поручение - это комбинированный расчетный документ, который состоит из двух частей:

- верхняя - требование поставщика (получателя средств) непосредственно к покупателю (плательщика) уплатить стоимость поставленной ему по договору продукции (выполненных работ, оказанных услуг);

- нижняя - поручение плательщика своему банку перечислить с его счета сумму, которая проставлена в строке “сумма к оплате буквами”.

Требование-поручение составляется по форме, которая приведена в образце 3.15.

Требование-поручение заполняется получателем средств и направляется непосредственно плательщику. Номер платежной требования-поручения проставляется получателем средств, а информация из документа находит отражение в журнале регистрации платежных требований-поручений или фиксируется автоматически на ЭВМ.

Доставку требований-поручений плательщика может осуществлять банк получателя через банк плательщика. С целью гарантированной ускоренной доставки плательщикам требований-поручений рекомендуется передавать их в комплекте с расчетными и отгрузочными документами за поставленную в соответствии с договором (соглашением) продукцию (выполненные работы, предоставленные услуги и т.п.).

В случае согласия оплатить требование-поручение плательщик заполняет нижнюю часть этого документа (ставит только печать и подписи) и сдает в банк, который его обслуживает.

Платежные требования-поручения принимаются банками в течение двадцати календарных дней со дня выписки. День заполнения платежного требования-поручения не учитывается.

Требование-поручение подается в учреждение банка в двух экземплярах. Первый экземпляр должен быть оформлен в установленном порядке.

Назначение каждого экземпляра требования-поручения такое, как и платежного поручения.

Банк принимает к оплате требование-поручение в сумме, которая может быть уплачена за имеющимися средствами на счете плательщика.

В случае отказа плательщика оплатить требование-поручение он о мотивах отказа сообщает непосредственно получателю средств в порядке и сроки, указанные в договоре.

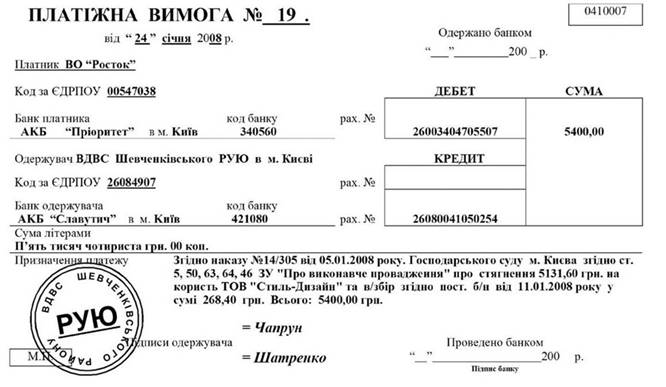

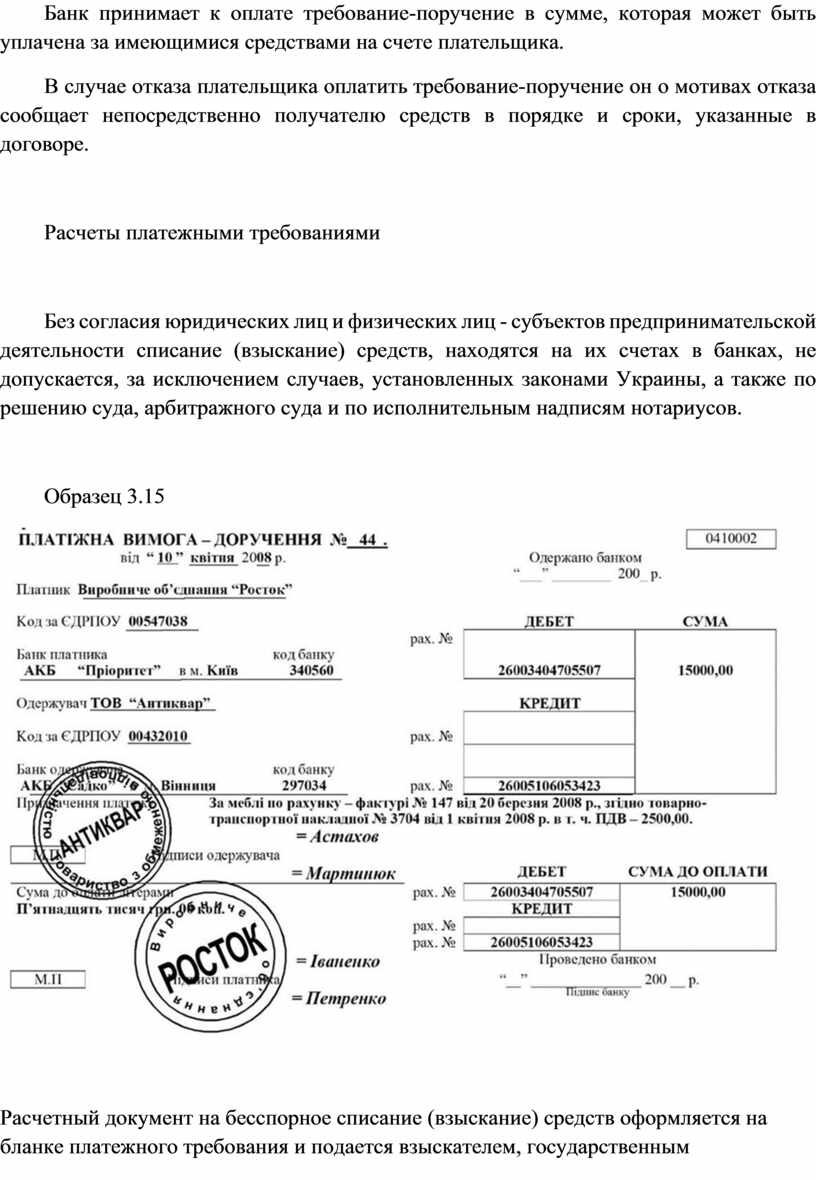

Расчеты платежными требованиями

Без согласия юридических лиц и физических лиц - субъектов предпринимательской деятельности списание (взыскание) средств, находятся на их счетах в банках, не допускается, за исключением случаев, установленных законами Украины, а также по решению суда, арбитражного суда и по исполнительным надписям нотариусов.

Образец 3.15

Расчетный документ на бесспорное списание (взыскание) средств оформляется на бланке платежного требования и подается взыскателем, государственным исполнителем (далее - взыскатель) к учреждения банка, его обслуживает, по Форме, которая приведена в образце 3.16. в трех экземплярах.

Платежные требования принимаются банком взыскателя в течение десяти календарных дней со дня выписки. День заполнения платежного требования не учитывается.

В зависимости от конкретного случая бесспорного списания (взыскания) средств, в строке “Назначение платежа” платежного требования взыскатель должен указать: название и соответствующую статью закона, которой предусмотрено бесспорное списание (взыскание) средств; в случае необходимости - вид платежа и период времени, за который осуществляется взыскания; акт ненормативного характера, на основании которого осуществляется взыскания с указанием его названия (постановление, решение, приказ и т.д.), даты и номера. Если из содержания закона вытекает необходимость ссылки на другие документы (договор, таможенную декларацию, вексель и т.д.), то в платежном требовании должны указываться реквизиты в соответствии го документа (название, дата, номер).

Если бесспорное взыскание средств осуществляется на основании исполнительного документа, то до расчетного документа прилагается оригинал исполнительного документа или надлежащим образом оформленный дубликат. В этом случае в строке “Назначение платежа” расчетного документа ссылка на название и статью законодательного акта, которым предусмотрено бесспорное взыскание (списание) средств, не требуется.

Если плательщик и получатель средств обслуживаются в разных учреждениях банка, то первый и второй экземпляры платежного требования спецсвязью направляются банком получателя в банк плательщика, третий - выдается на руки получателю средств.

В банке плательщика первый экземпляр выполняет функцию мемориального документа для списания денежных средств со счета плательщика, второй - выдается плательщику с выпиской из лицевого счета.

В случае, если плательщик и получатель средств обслуживаются в одном учреждении банка, то первый экземпляр требования остается в документах дня банка, второй - выдается плательщику, третий - получателю средств.

Ответственность за обоснованность и правильность внесения данных в расчетные документы в случае бесспорного взыскания ибезакцептного списания средств несет взыскатель.

Расчеты инкассовыми поручениями (распоряжениями)

Суммы недоимки в бюджет по налогам, штрафы, начисленные государственными налоговыми администрациями Украины, взыскиваются в бесспорном порядке инкассовыми поручениями (распоряжениями).

Образец 3.16

Инкассовые поручения (распоряжения) принимаются банком, обслуживающий взыскателя, в течение десяти календарных дней с дня выписки. День заполнения инкассового поручения (распоряжения) не учитывается.

Инкассовое поручение (распоряжение) заполняется и направляется в банк плательщика в двух экземплярах (первый экземпляр остается в документах дня банка, второй - направляется плательщику).

В зависимости от конкретного случая бесспорного списания (взыскания) средств, в строке “Назначение платежа” инкассового поручения (распоряжения) указывается: название и соответствующая статья закона, которой предусмотрено бесспорное списание (взыскание) средств; в случае необходимости - вид платежа и период времени, за который осуществляется взыскания; акт ненормативного характера, на основании которого осуществляется взыскания с указанием его названия (постановление, решение, приказ и т.д.), даты и номера. Если из содержания закона вытекает необходимость ссылки на другие документы, то в инкассовом поручении (распоряжении) должны указываться реквизиты соответствующего документа (название, дата, номер). Если законом предусмотрено бесспорное взыскания пени, то в расчетном документе сумма основного долга и сумма пени указываются отдельно.

Ответственность за достоверность данных инкассового поручения (распоряжения) на бесспорное взыскание средств возлагается на взыскателя, оформивший расчетный документ.

Если взыскателем является учреждение банка (банк-взыскатель), должник которой (которого) обслуживается в другом учреждении банка, то банк-взыскатель направляет спецсвязью расчетные и исполнительные документы непосредственно в банк должника.

Документы на бесспорное взыскание и безакцептное списание средств с основных счетов предприятий принимаются банками независимо от наличия средств на этих счетах.

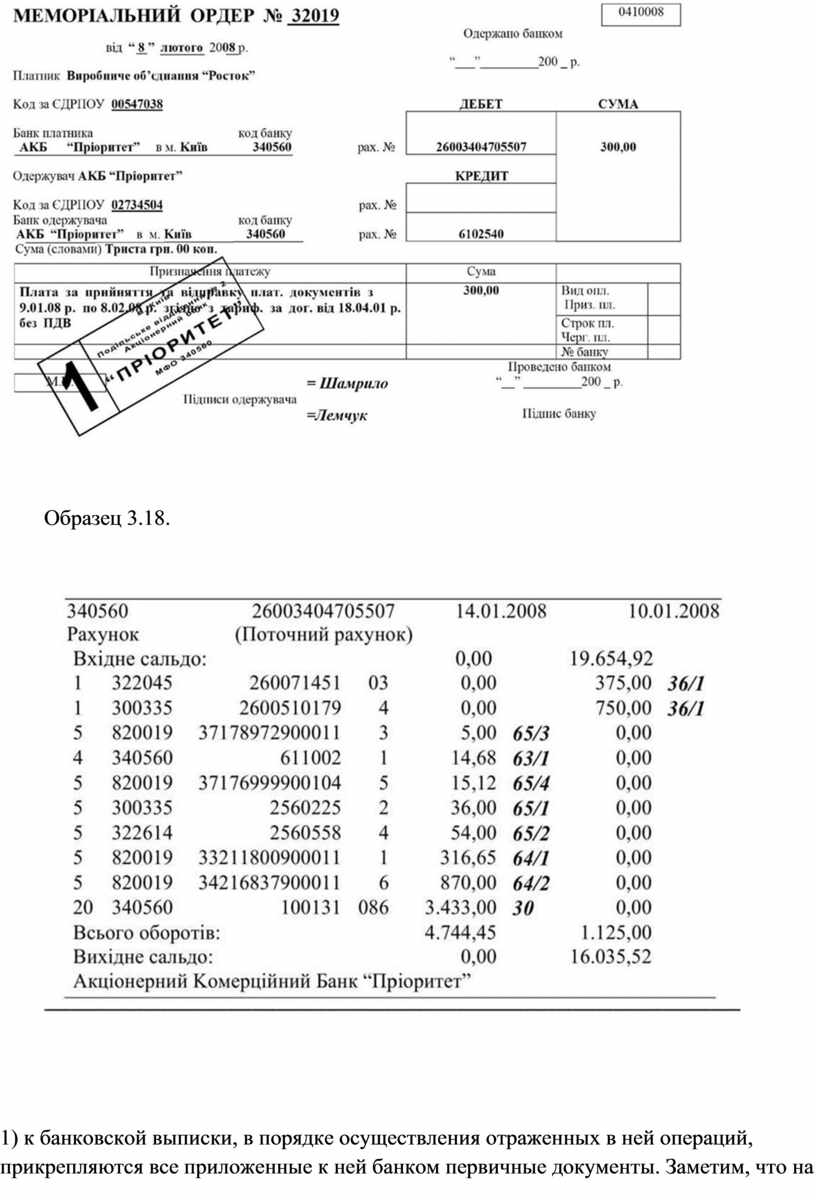

Документ, с помощью которого банк осуществляет списание с текущего счета предприятия плату за расчетно-кассовое обслуживание является “Мемориальный ордер”, типовая Форма которого приведенная в примере 3.17.

Подтверждением совершения операции на текущем счете предприятия является банковская выписка, к которой банком прилагаются документы, на основании которых проводились расчеты. Типовая Форма банковской выписки приведена в образце 3.18.

После доставки кассиром выписки на предприятие осуществляется ее обработка главным бухгалтером. Обработка банковской выписки включает в себя три этапа:

Образец 3.17

Образец 3.18.

1) к банковской выписки, в порядке осуществления отраженных в ней операций, прикрепляются все приложенные к ней банком первичные документы. Заметим, что на сумму снятой с текущего счета в кассу предприятия наличных банк не предоставит ни одного документа. В этом случае к банковской выписки прилагается квитанция от приходного кассового ордера, которая удостоверяющий оприходования денег в кассу. В условиях, когда предприятие вносило в банка наличные из кассы, то к выписке по текущему счету банкомбудет добавлен ордер (третья часть от объявления о внесении наличных), удостоверяющий факт совершения сделки;

2) заключается в установлении и указании в выписке возле каждой суммы номера того бухгалтерского счета, в корреспонденции с которым связано поступления или списания средств с текущего счета;

3) заключается в переносе обобщенных данных из выписки по дебету и кредиту текущего счета одним строкой к журналу-ордеру № 2 при журнально-ордерной форме учета, а при упрощенной форме бухгалтерского учета в раздел II Ведомости 1-М (см. прил. А 1).

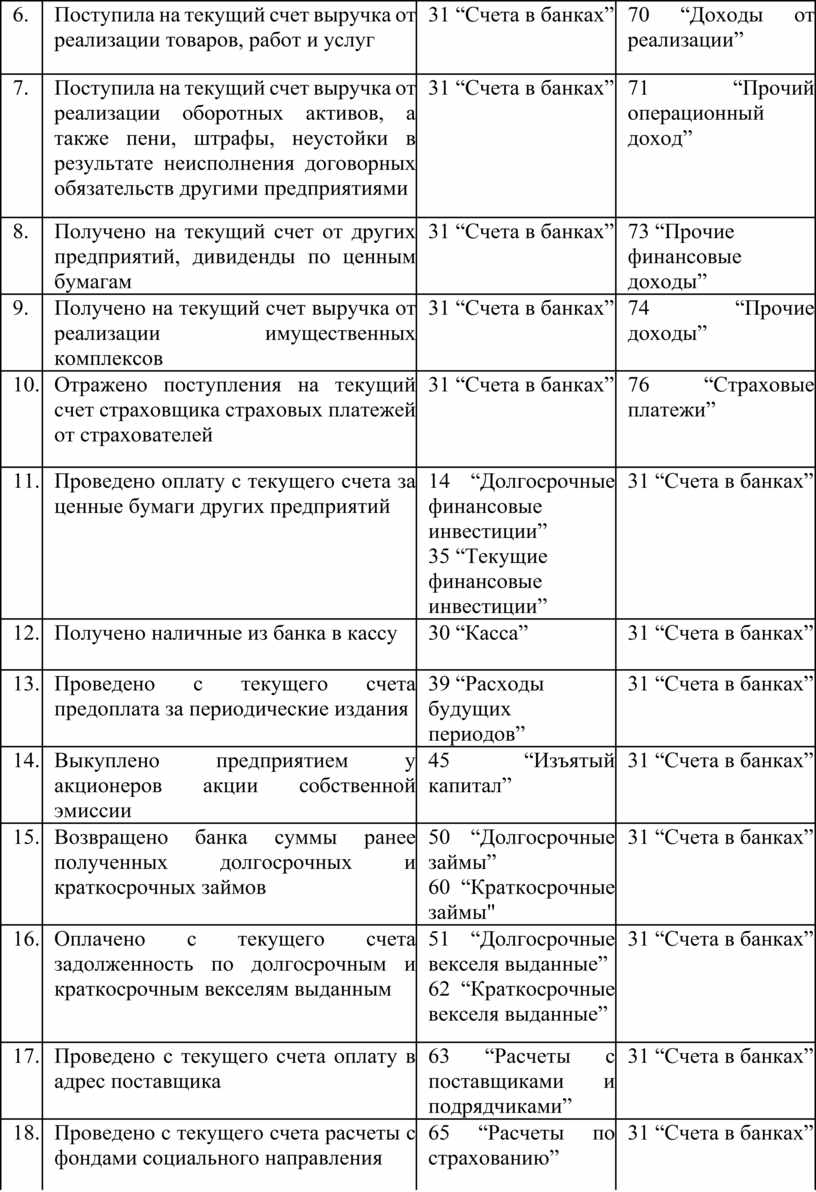

Типовая корреспонденция счетов по учета операции на текущем счете в банке отражена в таблице 3.3.

Таблица 3.3.

Корреспонденция счетов по учету операций на текущем

счета в банке

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Сдано наличные деньги из кассы на текущий счет в банке |

31 “Счета в банках” |

30 “Касса” |

|

2. |

Поступила на текущий счет задолженность покупателя по полученному векселю |

31 “Счета в банках” |

34 “Короткостро-кови векселя полученные” |

|

3. |

Поступила на текущий счет задолженность покупателей за реализованные им товары, работы и услуги |

31 “Счета в банках” |

36 “Расчеты с покупателями и заказчиками” |

|

4. |

Получено на текущий счет долгосрочную и краткосрочную займа банка |

31 “Счета в банках” |

50 “Долгосрочные займы” 60 “Короткостро-ные займы" |

|

5. |

Возвращено на текущий счет поставщика сумму предоплаты, которую было проведено ранее на его счет |

31 “Счета в банках” |

63 “Расчеты с поставщиками и подрядчиками” |

|

6. |

Поступила на текущий счет выручка от реализации товаров, работ и услуг |

31 “Счета в банках” |

70 “Доходы от реализации” |

|

7. |

Поступила на текущий счет выручка от реализации оборотных активов, а также пени, штрафы, неустойки в результате неисполнения договорных обязательств другими предприятиями |

31 “Счета в банках” |

71 “Прочий операционный доход” |

|

8. |

Получено на текущий счет от других предприятий, дивиденды по ценным бумагам |

31 “Счета в банках” |

73 “Прочие финансовые доходы” |

|

9. |

Получено на текущий счет выручка от реализации имущественных комплексов |

31 “Счета в банках” |

74 “Прочие доходы” |

|

10. |

Отражено поступления на текущий счет страховщика страховых платежей от страхователей |

31 “Счета в банках” |

76 “Страховые платежи” |

|

11. |

Проведено оплату с текущего счета за ценные бумаги других предприятий |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

31 “Счета в банках” |

|

12. |

Получено наличные из банка в кассу |

30 “Касса” |

31 “Счета в банках” |

|

13. |

Проведено с текущего счета предоплата за периодические издания |

39 “Расходы будущих периодов” |

31 “Счета в банках” |

|

14. |

Выкуплено предприятием у акционеров акции собственной эмиссии |

45 “Изъятый капитал” |

31 “Счета в банках” |

|

15. |

Возвращено банка суммы ранее полученных долгосрочных и краткосрочных займов |

50 “Долгосрочные займы” 60 “Краткосрочные займы" |

31 “Счета в банках” |

|

16. |

Оплачено с текущего счета задолженность по долгосрочным и краткосрочным векселям выданным |

51 “Долгосрочные векселя выданные” 62 “Краткосрочные векселя выданные” |

31 “Счета в банках” |

|

17. |

Проведено с текущего счета оплату в адрес поставщика |

63 “Расчеты с поставщиками и подрядчиками” |

31 “Счета в банках” |

|

18. |

Проведено с текущего счета расчеты с фондами социального направления |

65 “Расчеты по страхованию” |

31 “Счета в банках” |

|

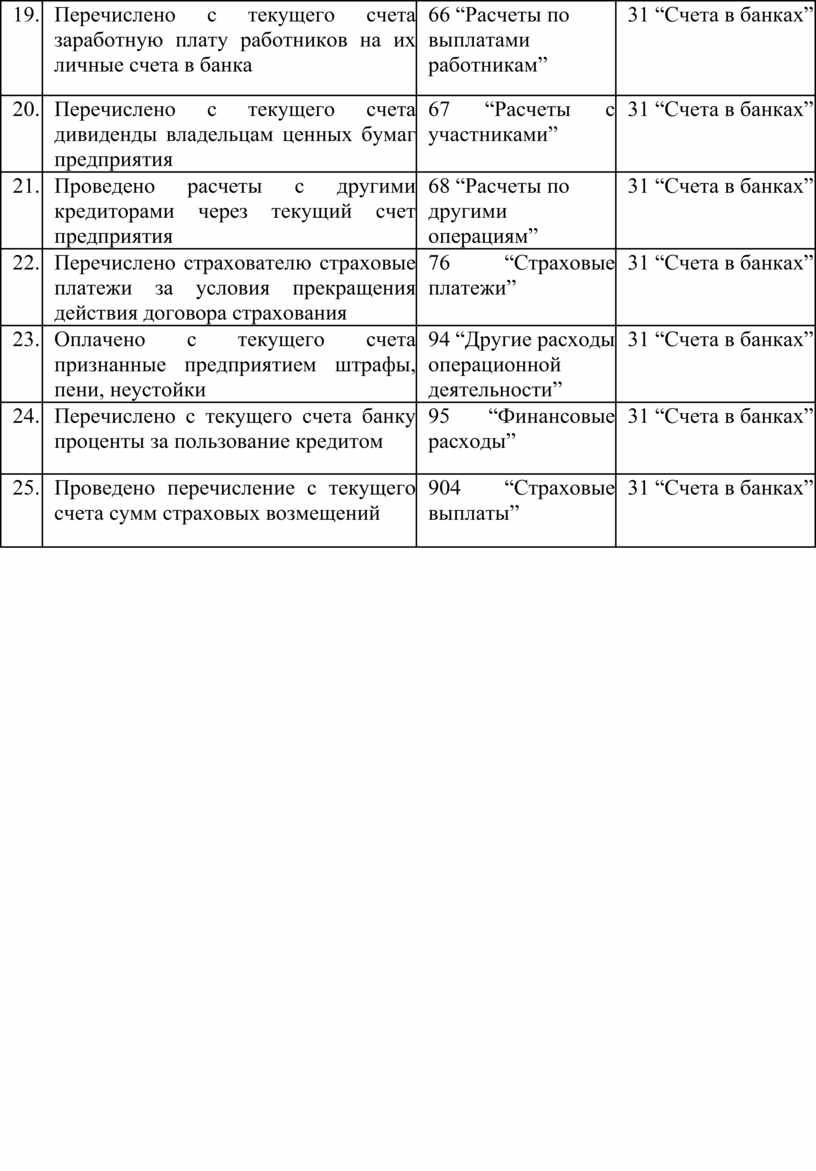

19. |

Перечислено с текущего счета заработную плату работников на их личные счета в банка |

66 “Расчеты по выплатами работникам” |

31 “Счета в банках” |

|

20. |

Перечислено с текущего счета дивиденды владельцам ценных бумаг предприятия |

67 “Расчеты с участниками” |

31 “Счета в банках” |

|

21. |

Проведено расчеты с другими кредиторами через текущий счет предприятия |

68 “Расчеты по другими операциям” |

31 “Счета в банках” |

|

22. |

Перечислено страхователю страховые платежи за условия прекращения действия договора страхования |

76 “Страховые платежи” |

31 “Счета в банках” |

|

23. |

Оплачено с текущего счета признанные предприятием штрафы, пени, неустойки |

94 “Другие расходы операционной деятельности” |

31 “Счета в банках” |

|

24. |

Перечислено с текущего счета банку проценты за пользование кредитом |

95 “Финансовые расходы” |

31 “Счета в банках” |

|

25. |

Проведено перечисление с текущего счета сумм страховых возмещений |

904 “Страховые выплаты” |

31 “Счета в банках” |

Раздел 3.

Учет денежных средств

3.7. Учет операций на других счетах в банках

Для учета и движения денежных средств, находящихся на других счетах в банке и которые могут быть использованы для текущих операций предназначен счет 31 “Счета в банках”, непосредственно в разрезе субсчетов:

313 “Прочие счета в банке в национальной валюте”;

314 “Прочие счета в банке в иностранной валюте”.

По дебету субсчетов отражается поступление денежных средств на другие счета, по кредиту - их использование.

Инструкцией “О безналичных расчеты в хозяйственном обороте Украины”, утвержденной Постановлением Национального банка Украины № 204 от 02.08.1996 г. (с последующими изменениями и дополнениями), предусмотрено осуществление расчетов между предприятиями с использованием чеков и аккредитивов. Аккумуляция денежных средств с целью обеспечения расчетов по указанным формам осуществляется на указанных субсчетах 313 и 314.

Расчеты с помощью лимитированных чековых книжек

Чеки применяются для осуществления расчетов в безналичной форме между юридическими лицами, а также физическими и юридическими лицами с целью сокращения расчетов наличными за полученные товары, выполненные работы и оказанные услуги.

Расчетный чек - это документ, содержит письменное распоряжение собственника счета (чекодателя) учреждению банка (банку - эмитенту), которое ведет его счет, уплатить чекодержателю указанную в чеке сумму средств.

Чекодатель - юридическое или физическое лицо, которое осуществляет платеж с помощью чека и подписывает его.

Чекодержатель - предприятие, которое является получателем средств по чеку.

Банк-эмитент - банк, который выдает чековую книжку (расчетный чек) предприятию или физическому лицу.

Чековые книжки (расчетные чеки) изготавливаются на специальной бумаге на банкнотной фабрике Национального банка Украины.

С разрешения Национального банка Украины чековые книжки (расчетные чеки) могут быть изготовлены коммерческими банками самостоятельно с соблюдением всех обязательных требований и иметь фирменную отметку банка.

Чековые книжки (расчетные чеки) есть бланками строгой отчетности.

Для получения чековой книжки предприятие подает в банк-эмитент Заявление о получение чековых книжек” в одном экземпляре (см, образец 3.11.) за подписями уполномоченных лиц, которым предоставлено право подписи документов для совершения расчетно-денежных операций, и с оттиском его печати.

В заявлении и талоне к нему чекодатель проставляет номер счета, с которого будут оплачиваться чеки.

В случае необходимости разрешается одновременное предоставление предприятию по одной заявлению нескольких чековых книжек с указанием общей суммы лимита за счет депонированных чекодателем средств. На обратной стороне заявления чекодатель самостоятельно указывает сумму лимита по каждой книгой.

Гарантированная оплата чеков обеспечивается депонированием средств на отдельном аналитическом счете “Расчеты чеками” балансовых счетов в банке-эмитенте. Для этого вместе с заявлением на выдачу чековой книжки в банк подается “Платежное поручение” (см. образец 3.14.) для перечисления средств на аналитический счет “Расчеты чеками” или сумма вносится наличными.

Депонирование средств для получения чековых книжек находят свое отражение по дебету аналитического счета “Расчеты чеками” сч. 313 “Другие счета в банках в национальной валюте”, 314 “Другие счета в банках в иностранной валюте” и кредиту 311 “Текущие счета в национальной валюте”, 312 “Текущие счета в иностранной валюте”, 50 “Долгосрочные займы”, 60 “Краткосрочные займы”.

Чеки из чековой книжки выписываются в момент осуществления платежа и выдаются чекодателем за полученные им товары и предоставленные услуги.

Выписывая чек, чекодатель переносит остаток лимита из корешка предыдущего чека на корешок выписанного чека и выводит новый остаток лимита.

Чеки подписываются лицом, которое имеет право подписывать расчетные документы, и должны иметь оттиск печати чекодателя.

Принимая чек в оплату за товары (выполненные работы, оказанные услуги), чекодержатель проверяет:

- соответствие чека установленном образца;

- правильность заполнения чека;

- отсутствие исправлений;

- соответствие суммы корешка чека сумме, указанной на самом чеке;

- срок действия чека;

- наличие на нем четкого оттиска штампа или печати банка и названия чекодателя (физического лица - фамилии, имя, отчество, данные его паспорта или документа, его заменяет).

После этого чекодержатель убеждается в лице предъявителя чека по паспорту или документу, который его заменяет.

Для осуществления расчетов чеками между клиентами разных банков банк чекодержателя обязан принять чек с реестром и вместе со вторым и третьим экземплярами реестра инкассировать чек спецсвязью в банк-эмитента. В этом случае средства на счет чекодержателя зачисляются только после получения их с банка-эмитента.

После этого банк-эмитент перечисляет средства на счет чекодержателя. Оплаченный чек остается в банке-эмитенте

Оплата за приобретенные ценности по депонированными средствами с аналитического счета лимитированных чековых книжек находит свое отображение по дебету счетов 63 “Расчеты с поставщиками и подрядчиками”, 68 “Расчеты за другими операциями” и др. и кредиту аналитического счета “Расчеты чеками” счета 313 “Прочие счета в банках в национальной валюте” и 314 “Прочие счета в банках в иностранной валюте”.

Неиспользованные чеки после окончания срока действия чековой книжки или исчерпания лимита подлежат возврату в банка-эмитента.

Для пополнения лимита чекодатель подает в банк платежное поручение вместе с соответствующей чековой книжкой.

В поручении в строке “Назначение платежа” указывается “Пополнение лимита по чековой книжке”.

В случае прекращения клиентом дальнейших расчетов чеками и наличии неиспользованного лимита по чековой книжке к окончания срока ее действия чекодатель подает ее в банк вместе с платежным доверенности для зачисления неиспользованного остатка лимита на тот счет, с которого депонувалися средства.

Если при полном использовании чеков лимит чековой книжки будет незакрытым, чекодателю может быть предоставлена новая расчетная чековая книжка на сумму неиспользованного лимита. Для этого чекодатель должен подать в банк книжку с корешками использованных чеков вместе с заявлением на получение новой чековой книжки.

Отзыв неиспользованных денежных средств, которые был задепонирован на других счетах в банке найдет свое отражение по дебету счета 311 “Текущие счета в национальной валюте”, 312 “Текущие счета в иностранной валюте”, 50 “Долгосрочные ссуды”, 60 “Краткосрочные займы” и кредиту аналитического счета “Расчеты чеками” счета 313 “Прочие счета в банках в национальной валюте” и 314 “Прочие счета в банках в иностранной валюте”.

Учитывая то, что большая часть нарушений при оформлении чеков приходится на выписку чеков чекодателем на большую сумму, чем зарезервировано на аналитическом счете в банке - эмитенте, в последние года субъекты хозяйствования отказываются от использования указанной формы безналичных расчетов!

Расчеты с помощью аккредитивов

Аккредитив - это форма расчетов, при которой банк-эмитент по поручению своего клиента (заявителя аккредитива) обязан:

- выполнить платеж третьему лицу (бенефициару) за поставленные товары, выполненные работы и оказанные услуги;

- предоставить полномочия другому (исполняющему) банку осуществить этот платеж.

Заявитель аккредитива - плательщик, обратился к банку, обслуживающему его, на открытие аккредитива.

Банк-эмитент - банк плательщика, открывает аккредитив своему клиенту.

Бенефициар - юридическое лицо, на пользу которого выставлен аккредитив (продавец, исполнитель работ или услуг т.п.).

Исполняющий банк - банк бенефициара или другой банк, который по поручению банка-эмитента выполняет аккредитив.

Банк-эмитент может открывать такие виды аккредитивов:

а) покрытый - аккредитив, для осуществления платежей при котором заблаговременно бронируются средства плательщика в полной сумме на отдельном счете в банке-эмитенте или исполняющем банке;

б) непокрытый - аккредитив, оплата по которому, в случае временного отсутствия средств на счете плательщика, гарантируется банком - эмитентом за счет банковского кредита.

Аккредитивы бывают отзывные и безотзывные. На каждом аккредитиве должно быть указано, является он отзывным или безотзывным. В случае отсутствия такого указания аккредитив считается безотзывным.

Отзывный аккредитив - аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с бенефициаром (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента от гарантирования платежей по аккредитиву).

Безотзывный аккредитив - аккредитив, который может быть изменен или аннулирован только с согласия бенефициара, в пользу которого он был открыт.

Каждый аккредитив предназначается для расчетов только с одним бенефициаром и не может быть переадресован.

Для открытия аккредитива предприятие подает банку-эмитенту заявление об открытии аккредитива, где имеет указать:

- название заявителя и бенефициара и их идентификационные коды по Единому государственному реестру предприятий и организаций Украины;

- название банка-эмитента и банка, исполняющего аккредитив;

- вид аккредитива;

- срок действия аккредитива (число и месяц закрытия аккредитива в исполняющем банке);

- сумму аккредитива;

- дату и номер договора (соглашения), которым предусматривается открытие аккредитива;

- условия аккредитива (виды товаров, которые уплачиваются, расчетные документы, порядок оплаты этих документов - с акцептом уполномоченного плательщика или без акцепта и прочее).

Указанные реквизиты являются обязательными и в случае отсутствия одного из них аккредитив не открывается.

Аккредитив должен содержать только те условия, которые могут быть проверены банками документально.

В случае открытия аккредитива, депонированного в банке-эмитенте, заявитель перечисляет платежным поручением денежные средства со своего счета на аналитический счет “Расчеты аккредитивами” в банке-эмитенте на основании поданного заявления об открытии аккредитива.

Заявление об открытии аккредитива подается в двух экземплярах. Первый экземпляр заявления вместе с первым экземпляром платежного поручения в банке-эмитенте подшивается в документы дня, второй - выдается заявителю как расписка банка об открытии аккредитива.

Открытие заявителем аккредитива находит свое отражение по дебету аналитического счета “Расчеты аккредитивами” счета 313 “Прочие счета в банке в национальной валюте”, 314 “Другие счета в банка в иностранной валюте” и кредиту счетов 311 “Текущие счета в банках в национальной валюте”, 312 “Текущие счета в банках в иностранной валюте”, 50 “Долгосрочные ссуды”, 60 “Краткосрочные займы”.

После отгрузки продукции, выполнения работ или услуг бенефициар подает необходимые документы, предусмотренные условиями аккредитива, вместе с реестром документов исполняющему банку. Исполняющий банк тщательно проверяет представленные бенефициаром документы на предмет соблюдения всех условий аккредитива (при нарушении хотя бы одного из них выплаты по аккредитиву не проводит, о чем информирует бенефициара) и отправляет сообщение банку-эмитенту для получения согласия на исполнение аккредитива.

В случае получения отрицательного ответа или его отсутствия исполняющий банк возвращает все документы по аккредитиву бе нефіціару с надписью на первом экземпляре реестра о причинах их возврат за подписями главного бухгалтера и исполнителя, заверенными штампом банка.

К оплате по аккредитиву не принимаются не оформлены должным образом документы, подтверждающие фактическую отправку товара, выполнения работ или оказания услуг.

Выплаты бенефициару по аккредитиву, депонированным в исполняющем банке, осуществляются с аналитического счета “Расчеты аккредитивами”.

Списание средств с этого счета исполняющий банк осуществляет на основании реестра документов по аккредитиву и других документов, соответствующих условиям аккредитива.

Оплата за приобретенные ценности задепонованими средствами аналитического счета по аккредитивам найдет свое отражение по дебету счетов 63 “Расчеты с поставщиками и подрядчиками”, 68 “Расчеты за другими операциями” и др. и кредиту аналитического счета “Расчеты аккредитивами” счета 313 “Прочие счета в банка в национальной валюте”, 314 “Прочие счета в банке в иностранной валюте”.

Банки должны осуществлять контроль за сроком действия аккредитивов. Все претензии к бенефициаров, кроме тех, что возникли из вине банка, рассматриваются сторонами без участия банка.

Срок действия аккредитива в банке-эмитенте устанавливается покупателем в пределах 15 дней со дня открытия, не учитывая нормативный срок прохождения документов спецсвязью между банками.

Руководитель учреждения банка-эмитента имеет право по представлению заявителя аккредитива в случае необходимости продлевать срок действия аккредитива на 10 дней, если это вызвано изменением условий поставки и отгрузка продукции. Банк-эмитент в свою очередь сообщает об этом исполняющий банк, а последний - бенефициара.

Дата, указанная в аккредитиве, является последним днем для оплаты исполняющим банком документов по аккредитиву.

Аккредитив, депонированный в банке-эмитенте, закрывается банком-эмитентом после окончания срока, указанного в аккредитиве.

В конце операционного дня банк-эмитент перечисляет средства с аналитического счета “Расчеты аккредитивами” на текущий счет заявителя аккредитива и направляет уведомление исполняющему банка.

Закрытие неиспользованного аккредитива, который был задепонирован на других счетах в банке найдет свое отражение по дебету счетов 311 “Текущие счета в национальной валюте”, 312 “Текущие счета в иностранной валюте”, 50 “Долгосрочные ссуды”, 60 “Краткосрочные займы”, и кредиту аналитического счета “Расчеты аккредитивами” счета 313 “Другие счета в банка в национальной валюте” и 314 “Прочие счета в банке в иностранной валюте”.

Основанием для отражения в бухгалтерском учете заявителя аккредитива или чекодателя операций по дебету и кредита счетов 313 и 314 являются выписки банка по счетам, на которых депонувалися средства с целью получения лимитированных чековых книжек или открытия аккредитива. Порядок обработки банковских выписок по указанным аналитических счетах аналогичный порядка обработки банковских выписок по текущему счету предприятия.

Информация из выписок по другим счетах в банках находит свое отображение при журнально-ордерной форме в журнале-ордере № 2, а при упрощенной форме учета - в разделе II Ведомости 1-М (см. прил. А 1).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.