Поделиться

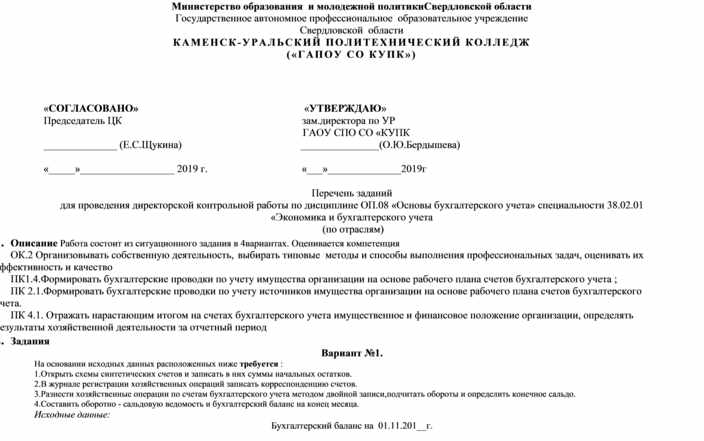

Министерство образования и молодежной политикиСвердловской области |

|

Государственное автономное профессиональное образовательное учреждение |

|

Свердловской области |

КАМЕНСК-УРАЛЬСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ |

|

(«ГАПОУ СО КУПК») |

|

|

|

|

|

Перечень заданий

для проведения директорской контрольной работы по дисциплине ОП.08 «Основы бухгалтерского учета» специальности 38.02.01 «Экономика и бухгалтерского учета

(по отраслям)

1. Описание Работа состоит из ситуационного задания в 4вариантах. Оценивается компетенция

ОК.2 Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество

ПК1.4.Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета ;

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период

2. Задания

Вариант №1.

На основании исходных данных расположенных ниже требуется :

1.Открыть схемы синтетических счетов и записать в них суммы начальных остатков.

2.В журнале регистрации хозяйственных операций записать корреспонденцию счетов.

3.Разнести хозяйственные операции по счетам бухгалтерского учета методом двойной записи,подчитать обороты и определить конечное сальдо.

4.Составить оборотно - сальдовую ведомость и бухгалтерский баланс на конец месяца.

Исходные данные:

Бухгалтерский баланс на 01.11.201__г.

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

Товары |

100 000 |

Уставный капитал |

150 000 |

|

Материалы |

20 000 |

Задолженность поставщикам |

90 000 |

|

Касса |

25 000 |

Задолженность персоналу по оплате труда |

44 000 |

|

Расчетный счет |

155000 |

Задолженность по налогам |

16 000 |

|

Баланс |

300 000 |

Баланс |

300 000 |

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Поступили от поставщиков товары |

130 000 |

|

|

|

2 |

Отпущены со склада в производство товары |

210 000 |

|

|

|

3 |

Получены в кассу с расчетного счета деньги для выдачи заработной платы |

130 000 |

|

|

|

4 |

Выдана из кассы заработная плата работникам организации |

110 000 |

|

|

|

5 |

Сданы на расчетный счет денежные средства |

10 000 |

|

|

Вариант №2.

Исходные данные:

Бухгалтерский баланс на 01.11.201__г.

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

Материалы |

120 000 |

Уставный капитал |

60 000руб |

|

Касса |

5000 |

Задолженность поставщикам |

40 000 |

|

Расчетный счет |

250 000 |

Задолженность персоналу по оплате труда |

50 000 |

|

|

|

Задолженность по краткосрочному кредиту банка |

225 000 |

|

Баланс |

375 000 |

Баланс |

375000 |

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Получены в кассу с расчетного счета деньги для выдачи заработной платы |

85 000 |

|

|

|

2 |

Отпущены со склада в производство материалы |

15 000 |

|

|

|

3 |

Выданы из кассы денежные средства главному инженеру завода под отчет на командировочные расходы |

500 |

|

|

|

4 |

Выдана из кассы заработная плата работникам организации |

85 000 |

|

|

|

5 |

Поступили от поставщиков материалы |

30 000 |

|

|

Вариант №3.

Исходные данные:

Бухгалтерский баланс на 01.11.201__г.

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

Основные средства |

20 000 |

Уставный капитал |

150 000 |

|

Касса |

20 500 |

Кредиторская задолженность персоналу по оплате труда |

60 000 |

|

Расчетный счет |

350 000 |

Кредиторская задолженность по налогам и сборам |

90 500 |

|

Дебиторская задолженность поставщиков |

150 000 |

Нераспределенная прибыль |

240 000 |

|

Баланс |

540 500 |

Баланс |

540 500 |

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Перечислено с расчетного счета задолженность по налогам и сборам |

90 000 |

|

|

|

2 |

Поступили материалы от поставщика |

63 000 |

|

|

|

3 |

Поступило от дебиторов в кассу (покупателей) |

70 000 |

|

|

|

4 |

Получено в кассу с расчетного счета на выплату заработной платы рабочим и служащим |

50 000 |

|

|

|

5 |

Выдана из кассы заработная плата рабочим и служащим |

42 000 |

|

|

Вариант №4.

Исходные данные:

Бухгалтерский баланс на 01.11.201__г.

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

Основные средства |

420 000 |

Уставный капитал |

500 000 |

|

Касса |

10 000 |

Кредиторская задолженность персоналу по оплате труда |

10 000 |

|

Расчетный счет |

250 000 |

Кредиторская задолженность по налогам и сборам |

80 000 |

|

|

|

Задолженность поставщикам |

90 000 |

|

Баланс |

680 000 |

Баланс |

680 000 |

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Начислена заработная плата работникам основного производства |

20 000 |

|

|

|

2 |

Начислена заработная плата производственному персоналу |

6 000 |

|

|

|

3 |

Получены деньги в кассу по чеку для выплаты заработной платы |

30 000 |

|

|

|

4 |

Выдано подотчет сотруднику предприятия |

3 000 |

|

|

|

5 |

Оприходованы на склад материалы, приобретенные подотчетным лицом |

2 000 |

|

|

|

6 |

Отражен НДС по поступившим материалам от поставщика |

540 |

|

|

3. Ключ к заданию

Вариант 1

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Поступили от поставщиков товары |

130 000 |

41 |

60 |

|

2 |

Отпущены со склада в производство товары |

210 000 |

20 |

41 |

|

3 |

Получены в кассу с расчетного счета деньги для выдачи заработной платы |

130 000 |

50 |

51 |

|

4 |

Выдана из кассы заработная плата работникам организации |

110 000 |

70 |

50 |

|

5 |

Сданы на расчетный счет денежные средства |

10 000 |

51 |

50 |

Бухгалтерский баланс на конец месяца201_г

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

20 |

210 000 |

60 |

220000 |

|

10 |

20 000 |

68 |

16000 |

|

41 |

20 000 |

51 |

65000 |

|

50 |

35000 |

80 |

150000 |

|

70 |

166000+ |

|

|

|

Баланс |

451000 |

Баланс |

451000 |

Вариант 2

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Получены в кассу с расчетного счета деньги для выдачи заработной платы |

85 000 |

50 |

51 |

|

2 |

Отпущены со склада в производство материалы |

15 000 |

20 |

10 |

|

3 |

Выданы из кассы денежные средства главному инженеру завода под отчет на командировочные расходы |

500 |

71 |

50 |

|

4 |

Выдана из кассы заработная плата работникам организации |

85 000 |

70 |

50 |

|

5 |

Поступили от поставщиков материалы |

30 000 |

10 |

60 |

Бухгалтерский баланс на конец месяца201_г

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

10 |

120 000 |

80 |

60 000 |

|

50 |

5 000 |

60 |

40 000 |

|

51 |

250 000 |

70 |

50 000 |

|

Баланс |

355 000 |

Баланс |

355 000 |

Вариант 3

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Перечислено с расчетного счета задолженность по налогам и сборам |

90 000 |

68 |

51 |

|

2 |

Поступили материалы от поставщика |

63 000 |

10 |

60 |

|

3 |

Поступило от дебиторов в кассу (покупателей) |

70 000 |

50 |

62 |

|

4 |

Получено в кассу с расчетного счета на выплату заработной платы рабочим и служащим |

50 000 |

50 |

51 |

|

5 |

Выдана из кассы заработная плата рабочим и служащим |

42 000 |

70 |

50 |

Бухгалтерский баланс на конец месяца201_г

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

01 |

20000 |

60 |

63000 |

|

10 |

63000 |

68 |

500 |

|

50 |

28500 |

70 |

18000 |

|

51 |

280000 |

80 |

150000 |

|

62 |

80000 |

84 |

240000 |

|

Баланс |

471500 |

Баланс |

471500 |

Вариант 4

Хозяйственные операции за ноябрь 201_г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Д |

К |

|||

|

1 |

Начислена заработная плата работникам основного производства |

20 000 |

20 |

70 |

|

2 |

Начислена заработная плата производственному персоналу |

6 000 |

25 |

70 |

|

3 |

Получены деньги в кассу по чеку для выплаты заработной платы |

30 000 |

50 |

51 |

|

4 |

Выдано подотчет сотруднику предприятия |

3 000 |

71 |

50 |

|

5 |

Оприходованы на склад материалы, приобретенные подотчетным лицом |

2 000 |

10 |

71 |

|

6 |

Отражен НДС по поступившим материалам от поставщика |

540 |

19 |

71 |

Бухгалтерский баланс на конец месяца201_г

|

Актив |

Сумма/руб. |

Пассив |

Сумма/руб. |

|

01 |

420000 |

80 |

500000 |

|

50 |

37000 |

70 |

36000 |

|

51 |

220000 |

68 |

80000 |

|

20 |

20000 |

60 |

90000 |

|

25 |

6000 |

|

|

|

10 |

2000 |

|

|

|

71 |

460 |

|

|

|

Баланс |

706000 |

Баланс |

706000 |

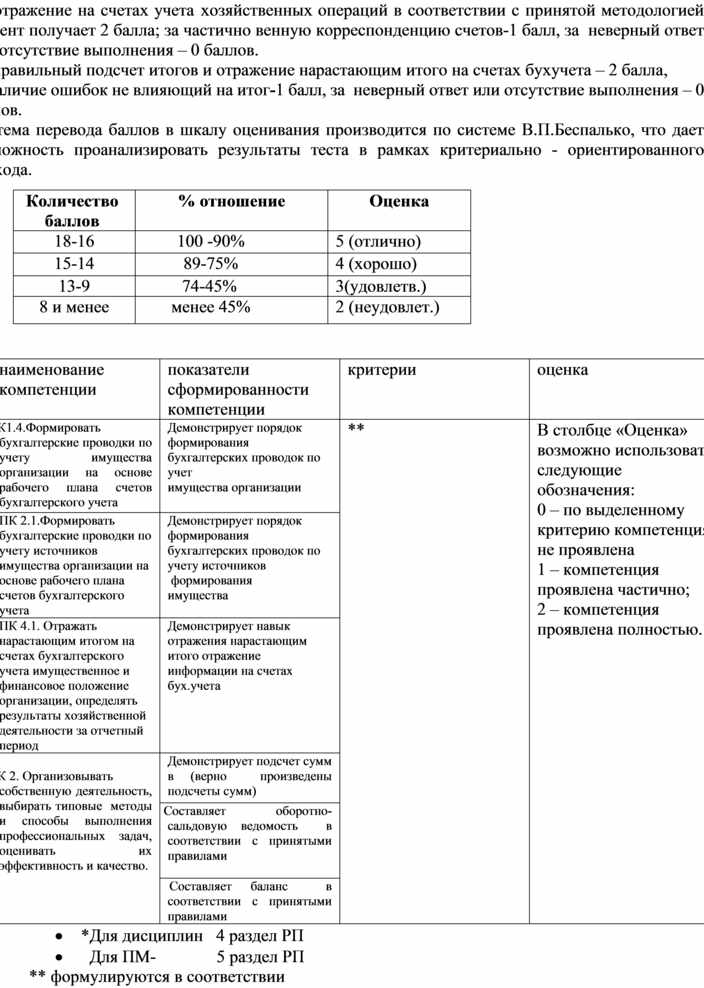

4.Критерии оценивания: Работа в целом оценивается суммированием баллов. Общее количество баллов -18.

-за отражение на счетах учета хозяйственных операций в соответствии с принятой методологией студент получает 2 балла; за частично венную корреспонденцию счетов-1 балл, за неверный ответ или отсутствие выполнения – 0 баллов.

-за правильный подсчет итогов и отражение нарастающим итого на счетах бухучета – 2 балла,

за наличие ошибок не влияющий на итог-1 балл, за неверный ответ или отсутствие выполнения – 0 баллов.

Система перевода баллов в шкалу оценивания производится по системе В.П.Беспалько, что дает возможность проанализировать результаты теста в рамках критериально - ориентированного подхода.

|

Количество баллов |

% отношение |

Оценка |

|

18-16 |

100 -90% |

5 (отлично) |

|

15-14 |

89-75% |

4 (хорошо) |

|

13-9 |

74-45% |

3(удовлетв.) |

|

8 и менее |

менее 45% |

2 (неудовлет.) |

|

наименование компетенции |

показатели сформированности компетенции |

критерии |

оценка |

|

ОПК1.4.Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета |

Демонстрирует порядок формирования бухгалтерских проводок по учет имущества организации

|

** |

В столбце «Оценка» возможно использовать следующие обозначения: 0 – по выделенному критерию компетенция не проявлена 1 – компетенция проявлена частично; 2 – компетенция проявлена полностью.

|

|

ПК 2.1.Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета |

Демонстрирует порядок формирования бухгалтерских проводок по учету источников формирования имущества

|

||

|

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период |

Демонстрирует навык отражения нарастающим итого отражение информации на счетах бух.учета |

||

|

ООК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

Демонстрирует подсчет сумм в (верно произведены подсчеты сумм) |

||

|

Составляет оборотно-сальдовую ведомость в соответствии с принятыми правилами

|

|||

|

. Составляет баланс в соответствии с принятыми правилами |

· *Для дисциплин 4 раздел РП

· Для ПМ- 5 раздел РП

** формулируются в соответствии

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.