Чтобы привлечь к себе потенциального инвестора фирме-разработчику требуется грамотно составить бизнес-план инновационного мероприятия. Это необходимо, чтобы заинтересовать инвесторов в преимуществе вложения денег именно в этот, а ни в какой другой проект, показать им целесообразность, выгодность такого решения. Без вышеуказанного документа идея вложения средств (пусть, даже с первого взгляда привлекательный инновационный проект из оптимально разработанного портфеля инноваций по предприятию) может показаться вашему инвестору абсурдной, если не смешной.

Данная работа посвящена основным особенностям и важным замечаниям при составлении финансового бизнес-плана, способного привлечь потенциального инвестора.

Дисциплина: «Экономика предприятия»

Тема: «Особенности бизнес плана

инновационного проекта».Содержание:

Введение………………………………………………………………………..

1. Место бизнесплана в жизненном

цикле……………………………………

2. Требования к бизнесплану инновационного венчура…...

3. Алгоритм составления бизнесплана……………………….…

4. Особенности содержания бизнесплана инновационного

проекта………………………………………………………………………

Заключение…………………………………………………………………

Список использованной литературы……………………………

2Введение

Переход на рыночные формы хозяйствования в России потребовал

пересмотра не только форм и методов основных сфер производственной,

хозяйственной и финансовой деятельности, но и изменения отношения к

созданию и использованию в практике новшеств (новаций).

Под новшеством в данном случае следует понимать новый метод,

новый порядок, изобретение, новое явление, которые могут быть

использованы для совершенствования производства и реализации продукции и

услуг, улучшения качества управления в целом, максимизацию прибыли и

рыночной стоимости фирмы.

Управление процессами разработки и реализации новшеств принято

называть инновационным менеджментом. Это сравнительно новое понятие для

России, но оно уже стало широко применяться. На современном этапе

развития экономики России использование нововведений как объектов

инновационного менеджмента можно рассматривать в двух наиболее

характерных областях.

К первой области инновационной деятельности относятся разработки и

использование новшеств, связанные с повышением технического уровня

производства и поднятием качества потребительских товаров и услуг.

Ко второй области инновационной деятельности относятся разработка и

использование или перенос уже освоенных за рубежом форм и методов

новшеств по организации управления экономикой страны в условиях рынка. В

современных условиях конкурентоспособен тот, кто умеет быстро

реагировать на изменение обстоятельств, не боится риска и воспринимает

новые достижения науки и техники. В конкурентной борьбе организации

вынуждены повышать технический уровень производства и продукции или

системы услуг, развивать организацию производства и управления, повышать

снижать издержки производства,

качество продукции и услуг,

совершенствовать систему технического обслуживания,

сокращать

эксплуатационные расходы, повышать полезный эффект своей продукции,

поддерживать необходимый уровень продажной цены, обеспечивать уровень

маркетинга и рекламноинформационной деятельности. Конкуренция

заставляет организации идти на рынок новшеств, заниматься инновационной

деятельностью. Однако для решения многочисленных задач требуются

инвестиции. Хозяйственники не в состоянии сконцентрировать капитал,

необходимый для их решения. Это объясняется тем, что инновационный

процесс сравнительно длительный и составляет не менее трех лет. Но

существуют специально созданные инвестиционные структуры (как на

частном, так и на государственном уровне), основной целью деятельности

которых является вложение финансовых ресурсов в наиболее перспективные

3инновационные проекты, способные принести солидные прибыли на

вложенный капитал в будущем.

Чтобы привлечь к себе потенциального инвестора фирмеразработчику

требуется грамотно составить бизнесплан инновационного мероприятия.

Это необходимо, чтобы заинтересовать инвесторов в преимуществе

вложения денег именно в этот, а ни в какой другой проект, показать

им целесообразность, выгодность такого решения. Без вышеуказанного

документа идея вложения средств (пусть, даже с первого взгляда

привлекательный инновационный проект из оптимально разработанного

портфеля инноваций по предприятию) может показаться вашему инвестору

абсурдной, если не смешной.

Данная работа посвящена основным особенностям и важным

замечаниям при составлении финансового бизнесплана, способного

привлечь потенциального инвестора.

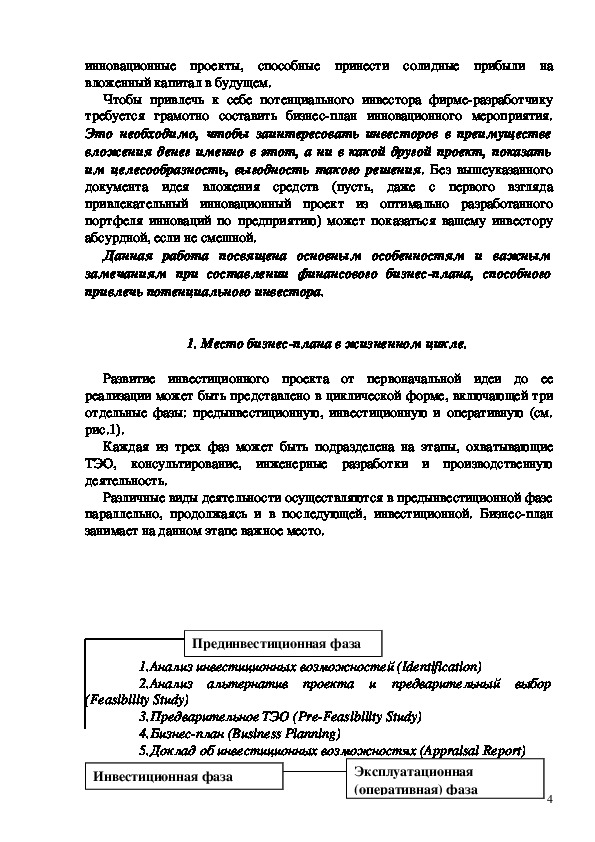

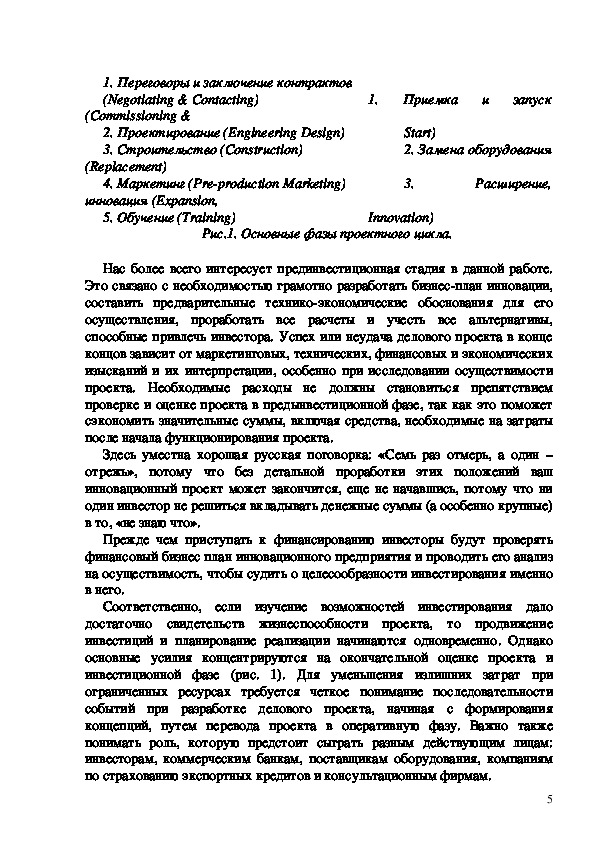

1. Место бизнесплана в жизненном цикле.

Развитие инвестиционного проекта от первоначальной идеи до ее

реализации может быть представлено в циклической форме, включающей три

отдельные фазы: предынвестиционную, инвестиционную и оперативную (см.

рис.1).

Каждая из трех фаз может быть подразделена на этапы, охватывающие

ТЭО, консультирование, инженерные разработки и производственную

деятельность.

Различные виды деятельности осуществляются в предынвестиционной фазе

параллельно, продолжаясь и в последующей, инвестиционной. Бизнесплан

занимает на данном этапе важное место.

Прединвестиционная фаза

1.Анализ инвестиционных возможностей (Identification)

2.Анализ альтернатив проекта и предварительный выбор

(Feasibility Study)

3.Предварительное ТЭО (PreFeasibility Study)

4.Бизнесплан (Business Planning)

5.Доклад об инвестиционных возможностях (Appraisal Report)

Инвестиционная фаза

Эксплуатационная

(оперативная) фаза

41. Переговоры и заключение контрактов

(Negotiating & Contacting)

(Commissioning &

1.

Приемка и запуск

2. Проектирование (Engineering Design)

3. Строительство (Construction)

Start)

2. Замена оборудования

(Replacement)

4. Маркетинг (Preproduction Marketing)

3.

Расширение,

инновация (Expansion,

5. Обучение (Training)

Innovation)

Рис.1. Основные фазы проектного цикла.

Нас более всего интересует прединвестиционная стадия в данной работе.

Это связано с необходимостью грамотно разработать бизнесплан инновации,

составить предварительные техникоэкономические обоснования для его

осуществления, проработать все расчеты и учесть все альтернативы,

способные привлечь инвестора. Успех или неудача делового проекта в конце

концов зависит от маркетинговых, технических, финансовых и экономических

изысканий и их интерпретации, особенно при исследовании осуществимости

проекта. Необходимые расходы не должны становиться препятствием

проверке и оценке проекта в предынвестиционной фазе, так как это поможет

сэкономить значительные суммы, включая средства, необходимые на затраты

после начала функционирования проекта.

Здесь уместна хорошая русская поговорка: «Семь раз отмерь, а один –

отрежь», потому что без детальной проработки этих положений ваш

инновационный проект может закончится, еще не начавшись, потому что ни

один инвестор не решиться вкладывать денежные суммы (а особенно крупные)

в то, «не знаю что».

Прежде чем приступать к финансированию инвесторы будут проверять

финансовый бизнес план инновационного предприятия и проводить его анализ

на осуществимость, чтобы судить о целесообразности инвестирования именно

в него.

Соответственно, если изучение возможностей инвестирования дало

достаточно свидетельств жизнеспособности проекта, то продвижение

инвестиций и планирование реализации начинаются одновременно. Однако

основные усилия концентрируются на окончательной оценке проекта и

инвестиционной фазе (рис. 1). Для уменьшения излишних затрат при

ограниченных ресурсах требуется четкое понимание последовательности

событий при разработке делового проекта, начиная с формирования

концепций, путем перевода проекта в оперативную фазу. Важно также

понимать роль, которую предстоит сыграть разным действующим лицам:

инвесторам, коммерческим банкам, поставщикам оборудования, компаниям

по страхованию экспортных кредитов и консультационным фирмам.

5На всех фазах реализации проекта приходится прибегать к услугам

консультационных и инжиниринговых фирм.

Таким образом, мы переходим к главному в этой работе: для привлечения

средств инвестора нам необходимо знать требования к составлению бизнес

плана по инновации и провести его анализ на осуществимость.

2. Требования к бизнесплану инновационного венчура

Бизнесплан должен быть тем более убедительным и подробным, чем

большую долю средств рассчитывает получить инициатор проекта от

венчурных инвесторов. Ведь для последних естественно рассуждать так: коль

скоро инициатор проекта не способен вложить достаточных собственных

фондов, то ему следует хотя бы не поскупиться на затраты собственных

времени и сил для проработки соответствующего бизнесплана. В противном

случае у венчурного инвестора, которого призывают рисковать капиталом без

какоголибо специального обеспечения и гарантий, естественным образом

может сложиться один из следующих неблагоприятных выводов:

• инициатор проекта тривиально ленив, но тогда он будет ленивым и во

время работы с доверенными ему средствами,

• инициатор профессионально некомпетентен и ему по этой причине нельзя

вверять фонды,

• продвигаемый инвестиционный проект в действительности

малоэффективен или слишком рискован и этого в подробном бизнесплане не

хотят показывать венчурному инвестору,

• по отношению к венчурному инвестору вынашиваются откровенно

мошеннические планы.

Существует масса рекомендаций по составлению бизнесплана, однако

никакое добросовестное изучение этих рекомендаций и следование им не

заменят обычного здравого смысла в понимании того, на какие вопросы

опытный (или нанимающий специальных аналитиков) инвестор желает

получить убедительный ответ.

Даже если это институциональный инвестор, не надо забывать, что в

каждой фирме существует своя бюрократическая процедура, что менеджеры

несут ответственность перед акционерами и т.п. Так что как раз в этих

случаях, возможно, придется представлять наиболее проработанные бизнес

планы, отвечающие, как минимум, на восемь основных вопросов:

1. Какова инвестиционная эффективность проекта по сравнению с обычной

рыночной ставкой ссудного процента, характеризующей простейшую

альтернативу вложения средств, например, на банковский депозит?

2. Насколько емким (по выявленной потребности и платежеспособному

спросу), выгодным по конъюнктуре, перспективным (растущим) и нетрудным

6для освоения является рынок сбыта продукта или услуги, выпуск которых

собираются наладить?

3. Если рынок сбыта является достаточно конкурентным либо (тем более)

уже монополизированным, то насколько значимы и в чем заключаются

конкурентные преимущества начинаемого предприятия и его продукта,

позволяющие рассчитывать на вытеснение с рынка имеющихся там

конкурентов?

4. Насколько удовлетворительным по уровню цен и объему предложения,

надежным в смысле неухудшения этих параметров и доступа к поставкам и

услугам является выбранный в бизнесплане рынок ресурсов?

5. Каковы технические и коммерческие риски предприятия (проекта) и как

и с какими издержками планируется их минимизировать?

6. Сколько средств, когда, в какой форме (деньги, оборудование, ноухау и

т.п.) и почему именно столько и в этой форме требуется от венчурного

инвестора для начала и последующего развития предприятия?

7. Каковы ближайшие перспективы финансового состояния намечаемого

предприятия и возможности извлечь из него прибыль, с каким объективным

стартовым периодом временно убыточной деятельности предприятия надо

считаться? Не нужно ли будет, спасая проект и вложенный капитал, какоето

время даже предотвращать неплатежеспособность начинаемого предприятия

дополнительными «вливаниями» в него ликвидных фондов?

8. Насколько продуманной в смысле максимизации прибыли является

планируемая политика предприятия в части наилучшего сочетания

намечаемых цен сбыта, объемов выпуска продукта на рынок, структуры

текущих издержек и размера привлекаемых стартовых инвестиций?

Самыми важными из этих вопросов являются четыре — первые два,

шестой и седьмой. Ясность по ним уже дает инвестору достаточно полное

представление, в каком проекте ему предлагают участвовать, насколько

реалистичны запрашиваемые суммы и перспективы получения с них отдачи в

обозримом будущем. Стало быть, бизнесплан должен, как минимум, (при

любой вольной, но логичной структуре) дать ответ именно на указанные

четыре вопроса. В более развернутых бизнеспланах разделы, касающиеся

остальных вопросов рассматриваемого перечня, могут готовиться позднее —

в том числе, для привлечения дополнительных венчурных инвесторов (скорее

кредиторов, чем партнеров).

Прокомментируем более подробно общепринятые (особенно в

международной практике) профессиональные требования к представляемым

материалам, а также логическую последовательность и взаимосвязанность

проработки всего их комплекса.

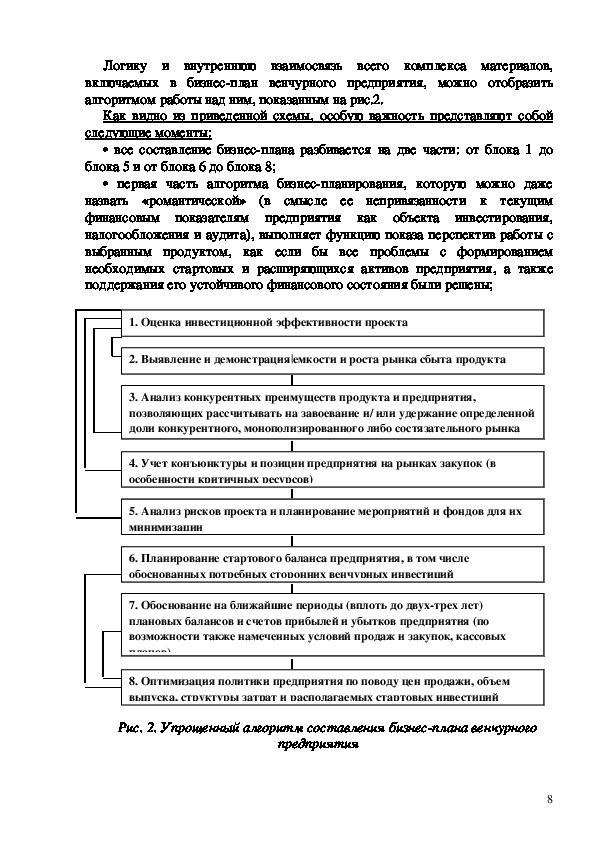

3. Алгоритм составления бизнесплана

7Логику и внутреннюю взаимосвязь всего комплекса материалов,

включаемых в бизнесплан венчурного предприятия, можно отобразить

алгоритмом работы над ним, показанным на рис.2.

Как видно из приведенной схемы, особую важность представляют собой

следующие моменты:

• все составление бизнесплана разбивается на две части: от блока 1 до

блока 5 и от блока 6 до блока 8;

• первая часть алгоритма бизнеспланирования, которую можно даже

назвать «романтической» (в смысле ее непривязанности к текущим

финансовым показателям предприятия как объекта инвестирования,

налогообложения и аудита), выполняет функцию показа перспектив работы с

выбранным продуктом, как если бы все проблемы с формированием

необходимых стартовых и расширяющихся активов предприятия, а также

поддержания его устойчивого финансового состояния были решены;

1. Оценка инвестиционной эффективности проекта

2. Выявление и демонстрация емкости и роста рынка сбыта продукта

3. Анализ конкурентных преимуществ продукта и предприятия,

позволяющих рассчитывать на завоевание и/ или удержание определенной

доли конкурентного, монополизированного либо состязательного рынка

4. Учет конъюнктуры и позиции предприятия на рынках закупок (в

особенности критичных ресурсов)

5. Анализ рисков проекта и планирование мероприятий и фондов для их

минимизации

6. Планирование стартового баланса предприятия, в том числе

обоснованных потребных сторонних венчурных инвестиций

7. Обоснование на ближайшие периоды (вплоть до двухтрех лет)

плановых балансов и счетов прибылей и убытков предприятия (по

возможности также намеченных условий продаж и закупок, кассовых

планов)

8. Оптимизация политики предприятия по поводу цен продажи, объем

выпуска, структуры затрат и располагаемых стартовых инвестиций

Рис. 2. Упрощенный алгоритм составления бизнесплана венчурного

предприятия

8• вторая часть нацелена на «приземление» ранее обсуждавшихся

перспектив с точки зрения требований к необходимым инвестициям,

покрывающим дефицит собственных средств инициаторов проекта, а также на

демонстрацию возможностей обеспечения финансовой устойчивости

предприятия (и только в зависимости от этого — возможности распределить

часть его прибылей на дивиденды для инвесторов);

• существенно, что именно во второй части алгоритма (когда, как правило,

выясняется, что финансовобалансовые перспективы предприятия на

ближайшее время не столь уж радужны) возвращаются к вопросу о ценах,

объемах выпуска продукта, структуре текущих издержек и баланса

предприятия, пытаясь их оптимизировать с учетом располагаемых и

минимально потребных дополнительных инвестиций (содержание блока 8);

• в алгоритме бизнесплана крайне важны обратные связи между его

блоками (причем важно и убедительно показать как их, так и их понимание

составителями плана венчурному инвестору). Таких обратных связей как бы

три «пучка»: связи от блоков части первой алгоритма на его первый,

«запевный» блок так, что первоначально уточняются исходные данные для

расчета инвестиционной эффективности проекта); связи от завершающего

блока алгоритма к разделам, посвященным планированию финансовых

балансов, общих (без учета и с учетом налогов) и распределяемых прибылей

предприятия (при этом в финансовые показатели вносятся коррективы,

улучшающие этим показатели по результатам оптимизации политики

предприятия по поводу цен сбыта, структуры текущих затрат и объема

выпуска); связи от завершающего блока алгоритма опятьтаки к его первому

блоку (еще одно уточнение исходных данных для интегральной оценки

инвестиционной эффективности проекта);

• в остальном важно, чтобы указанная в схеме логическая

последовательность работы над бизнеспланом реализовывалась четко, без

пропусков и какоголибо «выхолащивания» стандартных стадий и разделов

бизнесплана.

Далее следует перейти к более подробному описанию каждого из

составляющих частей бизнесплана – подробного описания содержания бизнес

– плана.

4. Особенности содержания бизнесплана инновационного проекта.

Основу анализа рынка сбыта составляют два момента:

1) выбор целевого территориального или отраслевого рынка сбыта и,

возможно, его более конкретного сегмента;

2) выявление, с учетом перспективы, основных характеристик емкости и

ценовой эластичности спроса (границы изменения вероятного объема продаж

в зависимости от изменения цены продукта). Чем выше эластичность спроса,

9тем лучше, так как она дает предприятию больше возможностей для

максимизации продаж путем незначительного уменьшения цены реализации, а

также позволяет с меньшими потерями в прибыли выдерживать ценовую

конкуренцию при сбыте.

Оба момента взаимосвязаны. Реализация первого из них предполагает, что

выбирать следует тот рынок и его сегмент, который обладает потенциалом

наибольшей емкости (максимально возможного объема продаж) и роста

платежеспособного спроса.

Соответствующие выводы следует обосновывать хотя бы качественным (не

количественным) анализом.

Кроме того, для более легкого вхождения на выбираемый рынок

желательно, чтобы на рынке и в пределах соответствующего его сегмента

была показана «ниша», свободная для планируемого проекта.

В отличие от несколько интуитивного подхода к выбору целевого рынка

сбыта главные характеристики емкости и эластичности спроса на будущий

продукт должны быть определены максимально основательно, на базе

количественного и документированного (и часто весьма дорогостоящего)

специального маркетингового исследования. Это исследование может

проводиться

анкетированием;

интервьюированием; с построением карт предпочтений потребителей с

разными доходами, накоплениями и кредитоспособностью, на основе чего при

максимизации уровня достигаемой для потребителей полезности отдельно по

их различным группам будут аналитически выводиться кривые спроса на

продукт предприятия, если он является новым для целевого рынка, и др.

методами:

прямым

разными

Мы здесь не ставим задачу описания соответствующих методов, однако

заметим, что, с точки зрения достоверности и убедительности результатов

привлекаемому венчурному

проведенных маркетинговых исследований,

инвестору особенно важно показать:

вопервых,

обоснованность (со ссылками на какиелибо

авторитетные для конкретного инвестора нормативные источники)

применявшейся методики;

вовторых,

статистическую репрезентативность (типичность,

достаточность количества опрашивавшихся потребителей) выборки

респондентов;

втретьих, весь свод (в специальных документарных приложениях,

исключающих возможность их фальсификации) первичного учета

результатов «полевых» исследований по работе с потребителями

(например, заполненные и подписанные респондентами опросные

анкеты, гарантийные письма о готовности при определенных

условиях закупить продукт и т.п.);

вчетвертых, солидность объема специально (для составления

данного бизнесплана) проделанной работы (с указанием ее

10стоимости, если она как таковая финансировалась, привлекавшихся

специализированных и внушающих данному инвестору доверие

консультантов и консультационных фирм).

Конечно,

и сама форма представления конечных результатов

маркетингового исследования, а также иллюстрации применявшейся

методики должны быть как можно более наглядны и выигрышны с точки

зрения их подачи инвестору. Рекомендуется использовать графические

способы подачи информации и анализа.

Подтвержденный и растущий спрос на целевой продукт предприятия еще

не значит, что весь объем выявленного спроса сможет быть «замкнут» на

начинаемое предприятие. На целевом рынке этого продукта почти наверняка

есть или могут появиться другие его поставщики. Следовательно, возникает

проблема доказать венчурному инвестору, какая доля перспективного

спроса сможет быть предприятием захвачена и сохранена и на основе

каких конкурентных преимуществ (третий вопрос).

Здесь не обойтись без анализа специфики потребностей на рынке и

обоснования конкурентных преимуществ осваиваемого продукта и самого

предприятия, позволяющих удовлетворить эти потребности наилучшим

образом.

Можно также указать (и представить соответствующую доказательную

информацию) на лучший доступ предприятия по сравнению с конкурентами к

критичным покупным ресурсам,

для

индивидуальной работы с ними), к более современным и эффективным

технологиям, к властным структурам, регулирующим данный рынок и пр.

к потребителям (например,

Очевидно предполагается проработка вопроса о конфиденциальности

предоставления потенциальному венчурному инвестору подобных сведений.

По этому поводу возможны даже особые соглашения с инвестором об

ответственности за разглашение указанных сведений даже в случае отказа от

участия в проекте (хотя риск тут всегда остается, и он должен соразмеряться

с величиной возможного капиталовложения).

Анализ рынка покупных ресурсов (четвертый вопрос) в бизнесплане

нужен для того, чтобы убедить осторожного и вдумчивого венчурного

инвестора (а также проверить себя) в следующем:

• предлагаемый деловой проект является рациональным с точки зрения

выбора наиболее экономичных ресурсов (сырья для производимого продукта,

обеспечивающих услуг, рода закупаемых для перепродажи товаров и т.п.);

• осуществлен тщательный выбор наиболее выгодных поставок (по

наинизшей цене, оптимальному их качеству, наиболее устраивающему

предприятие порядку требуемой оплаты, условиям обслуживания и пр.) и

конкурентоспособных поставщиков ресурсов;

• в перспективе конъюнктура на выбранном рынке ресурсов не ухудшится

(в том числе изза изменения законодательства и условий государственного

11регулирования), во всяком случае, не будет ухудшаться в большей мере, чем

конъюнктура на рынке сбыта выпускаемого продукта (так, цены на

критичные, составляющие повышенную долю себестоимости продукта

ресурсы не будут со сколь либо значимой вероятностью расти быстрее

возможностей повышения цены сбыта продукта предприятия).

Если все так и есть, то доверие к ранее приводившимся расчетам

эффективности делаемой инвестиции и к последующим выкладкам бизнес

плана укрепится. Если последний из отмеченных трех моментов не

подтверждается, то из соображений реалистичности и того же укрепления

доверия инвестора к все равно достаточно эффективному проекту лучше это

честно показать заранее и в расчетах эффективности проекта и планируемого

на перспективу финансового состояния предприятия сделать отчетливо

видимую в бизнесплане соответствующую поправку на вероятность

ухудшения конъюнктуры на рынках ресурсов.

Анализ рисков (пятый вопрос) помещается в бизнесплан по сути с той же

целью. Здесь также важно продемонстрировать трезвый и реалистичный

подход к проекту, убеждающий инвестора в надежности вложения средств и

служащий к тому же для самоконтроля.

Однако есть еще две дополнительные существенные особенности

анализа рисков в бизнесплане:

1) способность провести (хотя бы на качественном уровне) анализ рисков

(факторов риска, вероятности недостижения изза них запланированных

техникоэкономических показателей, величины подвергаемых рискам средств

и времени их экспозиции рискам) характеризует в глазах венчурного

инвестора, который доверяет свои фонды конкретным лицам или их

менеджерам, степень их профессиональной компетентности;

2) результаты анализа рисков должны логично завершаться выводами о

том, как минимизировать и/или застраховать выявленные риски и какие

добавочные средства для этого потребуются.

Подчеркнем, что при анализе рисков проекта могут применяться

разнообразные методы — от математически насыщенного анализа

неопределенностей и вероятных изза них дополнительных издержек до

простого обсуждения рисков инвестиционного проекта и потребного для их

минимизации финансирования (самострахования посредством создания

адекватных резервных фондов, планирования дублирующих мероприятий и

некоторых специфических (например, фьючерсных) операций на рынках

сбыта и закупок, а также страхования у заслуживающих доверия страховых

компаний).

Не менее важно, чтобы анализ рисков проекта в бизнесплане имел

обратную связь как с оценкой эффективности инвестиций, так и с их

запрашиваемым размером, а также с содержанием раздела бизнесплана,

посвященного структуре стартовых и последующих ожидаемых балансов,

12платежных потоков и счетов прибылей и убытков формируемого предприятия

(см. комментарии по поводу шестого и седьмого вопросов, на которые должен

дать ответ бизнесплан).

Материал по шестому и седьмому вопросам представляет собой как бы

«квинтэссенцию» бизнесплана в смысле практических выводов. Этот

материал должен выступить «венцом» составления всего бизнесплана и

наглядно свидетельствовать о качестве и степени его доработанности.

Задача заключается в том, чтобы в привязке к финансовым,

сбытовым, закупочным и технологическим целям предприятия,

которые намечены в предыдущих разделах бизнесплана, а также с

учетом ранее выявленных рисков и мер по их минимизации сделать

следующее:

• определить в натуральном выражении потребность в начальных

собственных и/или арендуемых основных и оборотных фондах

предприятия (с четким указанием их номенклатуры — типов и количества

необходимого оборудования, рода и размера потребных площадей, прав

собственности на них, начальных запасов покупных сырья, материалов,

комплектующих изделий, готовых товаров и пр.);

• обосновать наилучший либо наиболее реальный способ получения

возможности распоряжаться и пользоваться конкретными

начальными основными фондами (приобретение в собственность на

условиях предоплаты, оплаты по факту поставки или с рассрочкой; аренда без

последующего выкупа; лизинг с обязательством последующего выкупа и т.п.);

• опираясь на соответствующие изученные (и представленные венчурному

инвестору для контроля) расценки того или иного способа получения права

пользования необходимыми основными фондами, рассчитать потребность

в стартовых инвестициях в предприятие в части финансирования

приобретения основных фондов в собственность и обеспечения этих

капитальных активов пассивами;

• основываясь на ценах начального запаса покупных расходных ресурсов,

намечаемой длительности технологического цикла, а также на данных об

ожидаемых первых продажах и условиях их оплаты (с учетом возможных

определить норматив остатка денежных

предоплаты и авансов),

оборотных средств в исчислении на начало и конец первого квартала и

первого года работы предприятия (этим дополнив расчет стартовых

инвестиций и пассивов);

• на базе анализа величины средств, подвергаемых в среднем в момент

наметить величину

текущего времени неминимизированным рискам,

резервного фонда, входящего в стартовые активы предприятия и на

формирование которого также потребуются стартовые инвестиции

(обеспечение пассивами);

13• с учетом желательности, а также стоимости мероприятий по

минимизации остальных неприемлемых рисков предусмотреть проведение

тех мер по минимизации бизнесрисков, которые должны быть

осуществлены уже до получения первых доходов предприятия, включив их

финансирование в планируемые текущие издержки начального убыточного

периода работы предприятия, но одновременно еще увеличив на их величину

размер потребных стартовых капиталовложений;

• оценить необходимые текущие затраты по оплате труда

работников и услуг контрагентов, которые придется произвести в

начальный период отсутствия на предприятии какихлибо доходов

(одновременно показав, что состав работников и контрагентов, а также

уровень оплаты их услуг в этот период максимально возможно сокращены);

• для того же периода предусмотреть объем средств, которые

придется выплатить в качестве фиксированных (не зависящих от

выпуска и продаж) налогов и платежей (налог на имущество, приобретенное в

собственность, арендные платежи, платежи за природные ресурсы),

источником для которых еще не могут быть доходы предприятия.

Таким образом, устанавливаются стартовая структура и стоимостной

объем активов планируемого предприятия, которые вместе с величиной всех

его текущих издержек и причитающихся фиксированных налогов и платежей

(а также всевозможных регистрационных сборов и т.п.), ожидаемых в период

до намечаемого получения первых доходов, составят общий размер стартовых

фондов, которые надо вложить в предприятие. Из этой суммы (с учетом

активов в натуральной форме) вычитают капиталовложения, которые в

состоянии сделать сами инициаторы проекта, и получают величину

необходимых привлеченных средств. Если теперь их уменьшить на кредит,

доступный без привлечения в дело венчурных партнеров и кредиторов, то

тогда и будет обоснована объективно потребная, необходимая и достаточная

сумма стартовой инвестиции, запрашиваемой у венчурного инвестора.

Все это в совокупности наиболее отчетливо оформляется в виде

стартового баланса предприятия, в котором актив отражает, на какие

основные и оборотные фонды будут потрачены привлекаемые средства, а его

пассив описывает, из каких источников эти средства планируется

мобилизовать.

Одновременно информация, используемая при составлении стартового

баланса, вкупе с планами по продажам продукции в определенных объемах и

по определенной цене и планами закупки расходных материалов и услуг,

графиком и величиной арендных платежей, амортизации собственных

основных фондов, начисления заработной платы, других текущих издержек (в

том числе затрат на страхование и минимизацию рисков), а также уплаты

налогов сделает возможным скалькулировать плановый счет прибылей

и убытков по состоянию на конец первого календарного (балансового)

14периода. Им может быть первый квартал и/или год начинаемого делового

проекта в зависимости от предполагаемой длительности технологического и

сбытового циклов осваиваемого продукта, а также от срока окупаемости

инвестиций в проект. Очевидно, что если эти сроки короткие, то желательно

характеризовать уже и первый квартал — как минимальный из существующих

периодов финансового планирования и отчетности.

Подобный документ покажет венчурному инвестору, с чего планирует

начинать предприятие, что и почему необходимо для начала работы, что в том

числе требуется от инвестора (помимо максимума, который способен вложить

в начинаемое дело его инициатор), так будет разворачиваться предприятие в

первом периоде его существования, с какими финансовыми результатами (при

данных стартовых инвестициях) оно придет к концу этого периода.

Теперь очередь за отражением последующих финансовых планов

предприятия, из которых инвестору будут видны возможности получить

отдачу с вложенного капитала либо в виде дивидендов (если будут

намечаться соответствующие прибыли), либо в форме рыночного выигрыша от

продажи своего участия в предприятии (если финансовое состояние

предприятия с точки зрения соотношения структур его активов и пассивов

будет достаточно привлекательно).

В качественных бизнеспланах принято представлять на рассмотрение

венчурного инвестора плановые счета прибылей и убытков, а также плановые

балансы за ближайшие дватри календарных года и по кварталам первого года

работы предприятия (по состоянию на конец соответствующего финансового

периода). При этом должно быть отслежено и прокомментировано, почему и в

результате каких мероприятий по развитию предприятия и изменению его

маркетинговой политики, вследствие действия каких прогнозируемых

факторов его внешней среды стартовый баланс фирмы и балансы каждого из

предыдущих периодов преобразуются в плановые балансы последующих

периодов. Точно так же должно поясняться, почему ожидаемые счета

прибылей и убытков в эти периоды изменяются по сравнению со счетами

прибылей и убытков, намечаемыми на конец стартового и по окончании

последующих периодов.

Очевидно также, что балансы активов и пассивов в любом конкретном

плановом периоде должны будут корреспондироваться со счетами прибылей и

убытков данного периода.

В итоге венчурному инвестору необходимо дать материал для того,

чтобы он мог:

• из сальдо планируемых счетов прибылей и убытков (с учетом ожидаемых

налогов) видеть, какой в конкретном будущем календарном периоде (на

который венчурный инвестор имеет свои потребительские и инвестиционные

цели) может быть прогнозируемая величина прибылей (убытков) предприятия

и, значит, какие в это время максимально возможные дивиденды (даже если не

15реинвестировать прибыли в дальнейшее финансирование инвестиционного

проекта) предприятие (пусть оно и станет контролироваться венчурным

инвестором) будет в состоянии выплатить или, напротив — в случае убытков,

потребует, возможно, добавочных инвестиций;

• судить из планируемых по будущим периодам балансов предприятия о

том, какова может быть рыночная стоимость участия венчурного инвестора в

данной фирме, можно ли с выгодой продать приобретенные ее акции (паи) или

выданные ей кредиты.

Чем больше и более структурированного материала дать венчурному

инвестору (для финансового анализа), тем больше шансов — при условии

уверенности инициаторов начинаемого проекта в его эффективности —

получить от инвестора необходимые фонды. Очень существенно также, что

ясность, вносимая таким образом в финансовые планы и ожидания инвестора,

позволит привлекать только тех инвесторов, кто после выявления объективно

ожидавшейся поначалу небольшой прибыльности либо даже убыточности

инициируемого предприятия не «запаникует» и

не примется извлекать свои инвестиции, не говоря уже о прекращении

дальнейших ранее планировавшихся капиталовложений.

Конечно, подобный подход сужает круг возможных инвесторов

предприятия,

зато увеличивает вероятность добиться притока

капиталовложений и сохранить их, а также выдержать график поступления

средств во времени.

Заключение

Выполнение этапа разработки бизнесплана в прединвестиционной фазе инновационного

проекта призвано обеспечить данные, необходимые для принятия заинтересованными

лицами решения об инвестировании. Коммерческие, технические, финансовые,

экономические предпосылки и состояние окружающей среды по отношению к проекту

должны быть определены и тщательно проверены на основе рассмотрения альтернативных

решений, изученных в предварительном ТЭО.

Результатом является бизнесплан, фоновые условия и цели которого четко

определены по отношению к главной цели и возможным маркетинговым

стратегиям, достижимой доле рынка, соответствующим производственным

мощностям, расположению предприятия, существующим сырью и материалам,

16подходящим технологии и оборудованию, оценке влияния на окружающую среду.

Финансовая сторона исследования касается масштаба инвестирования, включая оборотный

капитал, производственных и маркетинговых затрат, доходов от продаж и прибыли на

вложенный капитал.

Окончательные оценки инвестиционных и производственных затрат и последующие

расчеты рентабельности проекта имеют значение лишь в том случае, если размеры проекта

определены однозначно.

При одинаковой структуре и форме построения не существует какихлибо

обязательных образцов бизнесплана. Более того, глубина и приоритетность

рассмотрения различных вопросов варьируют от проекта к проекту. Для большей части

бизнеспланов форма, предлагаемая в этом издании, общеприменима, но следует помнить,

что чем крупнее проект, тем более сложной будет требуемая информация.

Бизнесплан следует разрабатывать с максимальной точностью как оптимизационный

процесс с обратной связью, взаимосвязью отдельных частей, а также оценкой

коммерческого, технического и предпринимательского рынков.

При возникновении узких мест или неадекватной рентабельности бизнесплана нужно

внимательно проанализировать такие чувствительные параметры, как размер рынка,

производственная программа, оборудование, и попытаться найти лучшие альтернативы с

тем, чтобы повысить осуществимость проекта и его эффективность. Все допущения,

использованные данные и выбранные решения должны быть описаны и обоснованы в

бизнесплане для того, чтобы он стал более понятным инвестору, проводящему

собственный анализ.

Последнее, однако, не отменяет того, что неоднократно нами здесь подчеркивалось:

при всей стандартной логике и документированности бизнеспланирования (объемности

соответствующих приложений к бизнесплану) следует как можно более творчески

подходить к форме изложения бизнесплана, сообразуясь с вероятными предпочтениями,

требованиями и вкусами конкретных привлекаемых в проект венчурных инвесторов.

В заключение отметим, что никакую структуру бизнесплана нельзя

абсолютизировать, она должна быть лишь канвой для наиболее выигрышно

представленного и продуманного в своих логических внутренних взаимосвязях, в вольной

форме излагаемого материала, который в состоянии на уровне здравого смысла и, конечно,

продемонстрированной профессиональной управленческой компетентности) убедить

инвестора в перспективности вложения средств в проект. В этом и состоят вся наука и

все искусство бизнес планирования.

17Список использованной литературы:

1)

2)

3)

4)

5)

6)

7)

8)

Анализ

Буров В.П., Галь В.В. Бизнес – план инновационного проекта. ЦИПК,

1998

Валдайцев С.В.

условий безубыточности и

платежеспособности при освоении нового продукта. – СПб.:

Международный центр экономики, техники и технологий,1993

Валдайцев С.В. Управление инновационным бизнесом. – М.: Юнити,

2001.

Завлин П.Н., Васильев А.В. Оценки эффективности инноваций. –

СПб.: Бизнеспресса, 1998.

Ильин Н.И., Лукманова И.Г., Намчин А.М. Управление проектами.

СПб.: Два Три, 1996

Попов В.М. Финансовый бизнесплан.М.: Финансы и статистика, 2001

Семь НОТ менеджмента: Настольная книга руководителя. 2е

изд.//ЗАО «Журнал эксперт», 1997

Финансовый менеджмент.CARANA CorporationUSAID РЦП.М.,

1997.

18