Поделиться

|

Студент ____ курса специальности 38. 02. 01 «Экономика и бухгалтерский учет (по отраслям)»

|

|

|

__________________________________________________________ |

|

|

(фамилия, имя отчество)

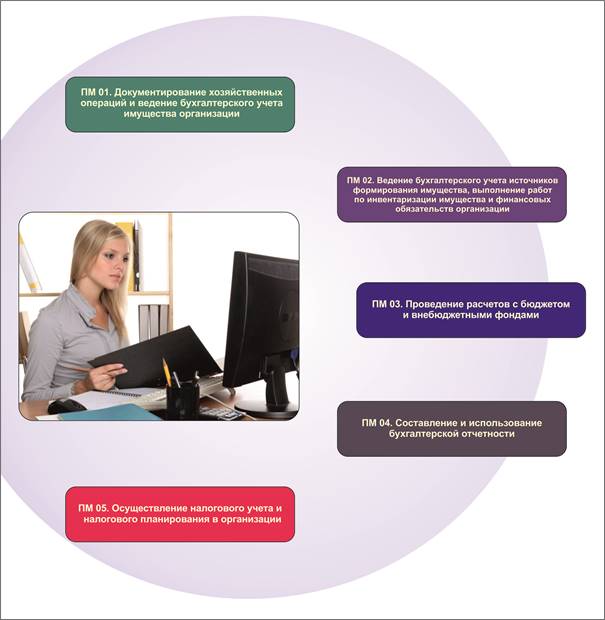

направляется для прохождения практики по профессиональному модулю ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств» в

|

|

|

__________________________________________________________________ _________________________________________________________________ |

|

|

(наименование организации)

|

|

|

Срок практики с «____»__________ по «____»__________________20_____г. |

|

|

Руководитель практики от учебного заведения |

|

|

__________________________________________________________________ |

|

|

(фамилия, имя отчество) |

|

|

МП

Руководитель практики от предприятия

|

|

|

__________________________________________________________________ |

|

|

(фамилия, имя отчество) |

|

|

МП

|

|

ДНЕВНИК-ОТЧЁТ

практики по профилю специальности

по ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по ин-вентаризации имущества и финансовых обязательств»

студента группы____ ___________________________________

(Ф.И.О)

Москва

2017

|

Рассмотрено цикловой |

|

СОГЛАСОВАНО |

|

методической комиссией |

|

Зам. директора по УР |

|

протокол № _ от « » 2012 г. |

|

___________ У.В.Фролова Подпись |

|

Председатель ___________Першина Н.Я. Подпись

|

|

|

Составитель ______________ / __Н.Я. Першина__ /

подпись Ф.И.О.

Дневник-отчёт по практике по профилю специальности составлен в соответствии с требованиями рабочей программы профессионального модуля ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств» по специальности 38. 02. 01 «Экономика и бухгалтерский учет (по отраслям)»

Содержание

|

1. |

Методические указания по организации и практики по профилю специальности

|

6 |

|

2 |

Дневник практики

|

10 |

|

3 |

Индивидуальная работа практиканта

|

13 |

|

4 |

Итоги прохождения практики

|

29 |

|

5 |

Анкета для работодателя |

30 |

|

6 |

Приложение |

|

|

|

|

|

|

|

|

|

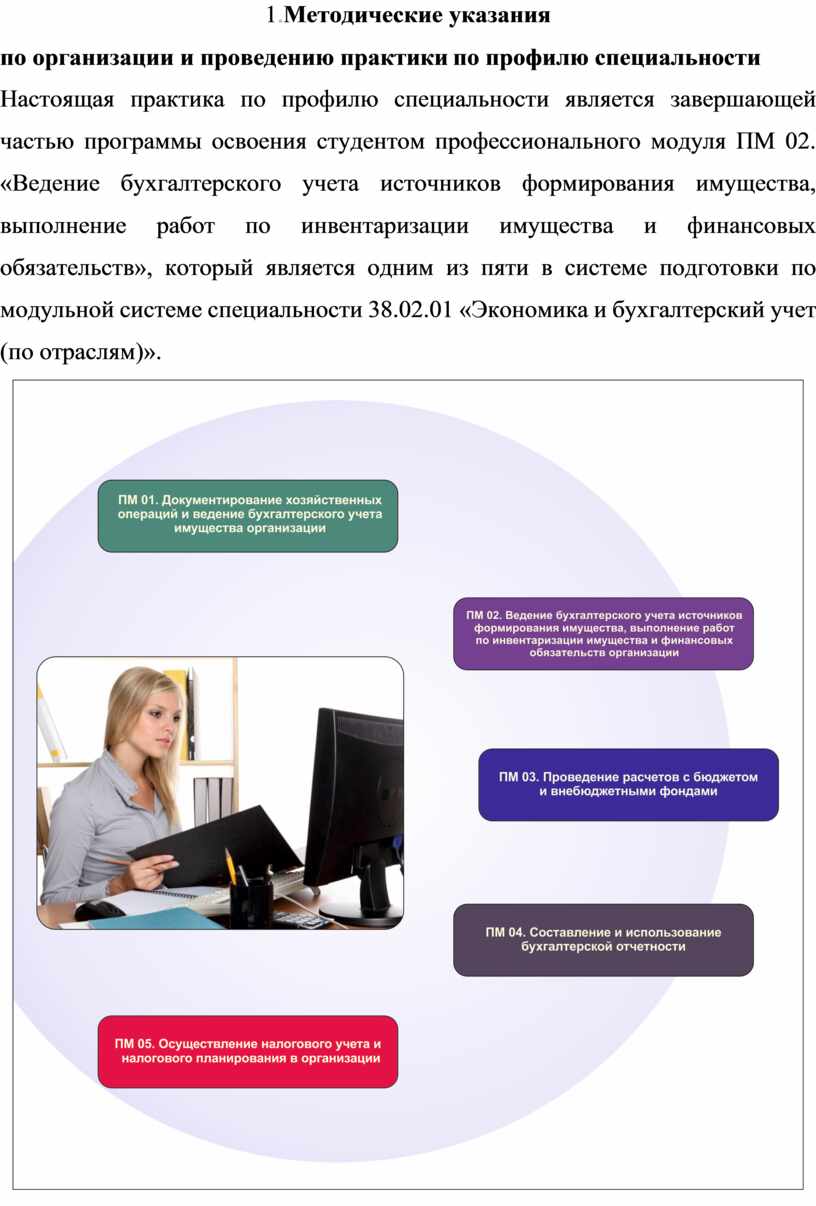

1.Методические указания

по организации и проведению практики по профилю специальности

Настоящая практика по профилю специальности является завершающей частью программы освоения студентом профессионального модуля ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств», который является одним из пяти в системе подготовки по модульной системе специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Практика проводится согласно учебному плану после изучения студентами теоретического курса по профессиональному модулю и прохождения ими учебных практик.

Целью практики по профилю специальности является закрепление и углубление профессиональных компетенций ПК 2.1, ПК 2.2, ПК 2.3, ПК 2.4:

- обрабатывать первичные бухгалтерские документы;

- разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации;

- проводить учет денежных средств, оформлять денежные и кассовые документы;

- формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

Кроме того, задачей практики является понимание студентом сущности и социальной значимости своей будущей профессии, проявлять к ней устойчивый интерес (ОК1),организовывать собственную деятельность, выбирая типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество (ОК2),принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность (ОК3), осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития (ОК4), использовать информационно –коммуникационные технологии в профессиональной деятельности (ОК 5), работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями (ОК 6), брать на себя ответственность за работу членов команды (подчиненных), за результат выполнения заданий (ОК7), самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации (ОК8), ориентироваться в условиях частой смены технологий в профессиональной деятельности (ОК 9).

Руководство производственной практикой осуществляется как руководителем практики от организации, в которую направлен студент-практикант, так и руководителем от колледжа.

Функции руководителя практики от колледжа:

- проводит установочную конференцию;

- оказывает методическую помощь студентам-практикантам в выполнении заданий отчёта по практике;

- контролирует правильность оформления отчётов студентами-практикантами;

- своевременно выявляет и принимает меры к устранению недостатков по организации практики;

- организует защиту отчётов по практике студентами-практикантами.

Функции руководителя практики от предприятия:

- инструктаж студентов-практикантов по правилам техники безопасности и правилам внутреннего распорядка на предприятии;

-решение организационных и производственных вопросов, связанных с выполнением программы производственной практики;

- обеспечение выполнения программы практики каждым студентом;

- предоставление на время практики каждому студенту-практиканту доступа к одному полному комплекту ветеринарной документации предприятия;

- выделение студентам-практикантам рабочих мест и обеспечение нормативных условий труда;

- консультирование студентов по составу, содержанию и маркировке предоставленного комплекта ветеринарной документации;

- составление характеристики студента-практиканта, содержащей отзыв о приобретенных студентом в ходе практики умениях и навыках, степени его самостоятельности, коммуникативных навыках, умении применять теоретические знания и ранее приобретенные навыки; характеристика должна содержать рекомендуемую оценку по практике.

Обязанности студента- практиканта

Студент-практикант

- на протяжении практики (1 неделя) подчиняется общему внутреннему распорядку предприятия;

- выполняет требования руководителя практики от предприятия;

- несет ответственность за сохранность и бережное обращение с предоставленной технической документацией;

-по прибытию на место прохождения практики предъявляет свой дневник руководителю практики от предприятия;

- выполняет задания (раздел 3) и заполняет дневник практики (раздел 2) ежедневно;

-записи в отчёте выполняет четко; чертёжным инструментом и приспособлениями обеспечивает себя самостоятельно;

- периодически представляет отчёт руководителю практики от предприятия и руководителю практики от колледжа; руководители могут делать в отчёте письменные замечания и указания.

Студент-практикант выполняет следующие рекомендации:

- по завершению практики отчет представляется руководителю практики от предприятия для составления характеристики студента-практиканта;

- по возвращению после практики в колледж отчёт представляется для проверки с последующей защитой руководителю практики от колледжа;

- защита отчёта состоит в форме индивидуального собеседования с руководителем практики от колледжа по сути выполненных заданий;

-защита отчёта оценивается дифференцированно по 5 –балльной системе;

-защита сопровождается компьютерной презентацией (не более 20 слайдов, с указанием на первом слайде Ф.И.О. практиканта и наименования изученного в период практики предприятия), которая прилагается к отчету на цифровом носителе;

- после успешной защиты отчет возвращается студенту,

помещается им в личное портфолио и используется для подготовки к экзамену квалификационному

по профессиональному модулю ПМ 02. «Ведение бухгалтерского учета источников

формирования имущества, выполнение работ по инвентаризации имущества и

финансовых обязательств»

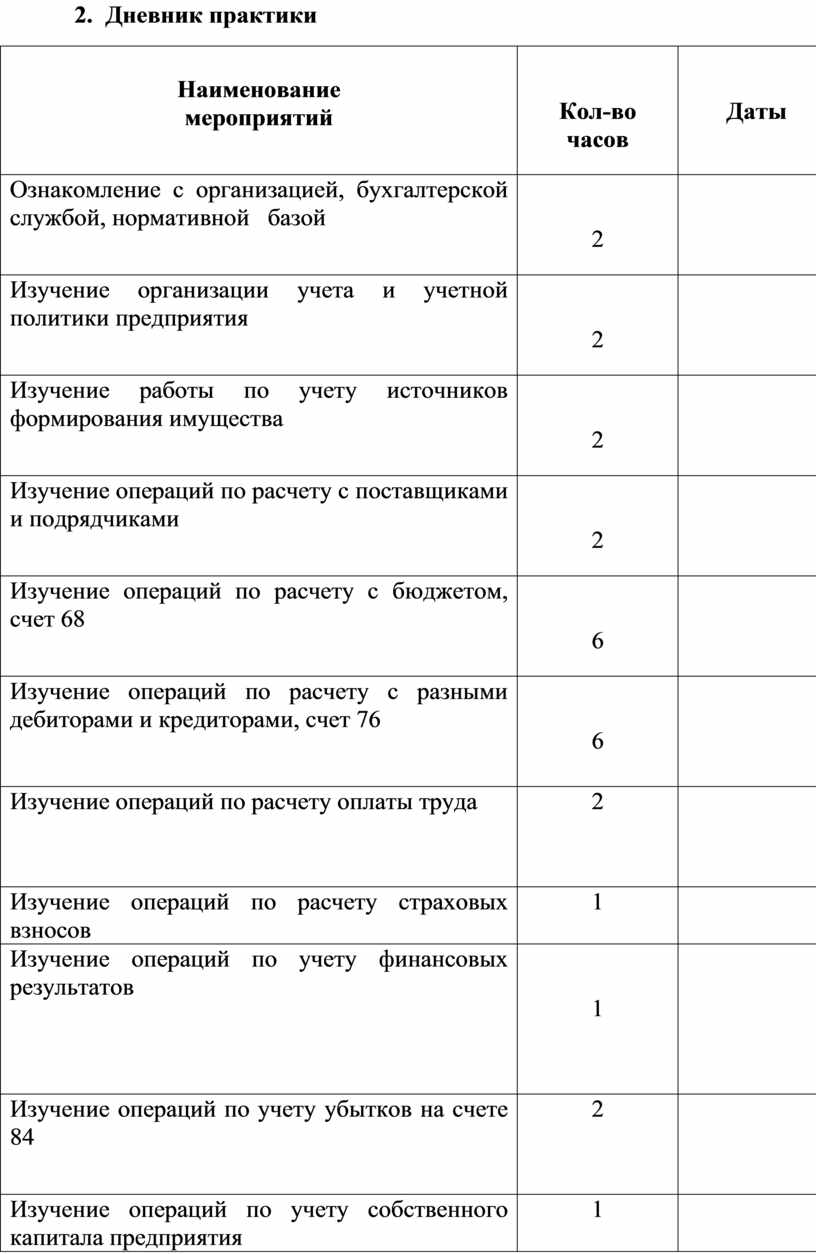

2. Дневник практики

|

Наименование мероприятий |

Кол-во часов |

Даты |

|

Ознакомление с организацией, бухгалтерской службой, нормативной базой |

2 |

|

|

Изучение организации учета и учетной политики предприятия |

2 |

|

|

Изучение работы по учету источников формирования имущества |

2 |

|

|

Изучение операций по расчету с поставщиками и подрядчиками |

2 |

|

|

Изучение операций по расчету с бюджетом, счет 68 |

6 |

|

|

Изучение операций по расчету с разными дебиторами и кредиторами, счет 76 |

6 |

|

|

Изучение операций по расчету оплаты труда |

2

|

|

|

Изучение операций по расчету страховых взносов |

1 |

|

|

Изучение операций по учету финансовых результатов |

1

|

|

|

Изучение операций по учету убытков на счете 84 |

2

|

|

|

Изучение операций по учету собственного капитала предприятия |

1

|

|

|

Изучение работы по инвентаризации имущества и финансовых обязательств организации |

2

|

|

|

|

3 |

|

|

|

4

|

|

|

Итого |

36 |

|

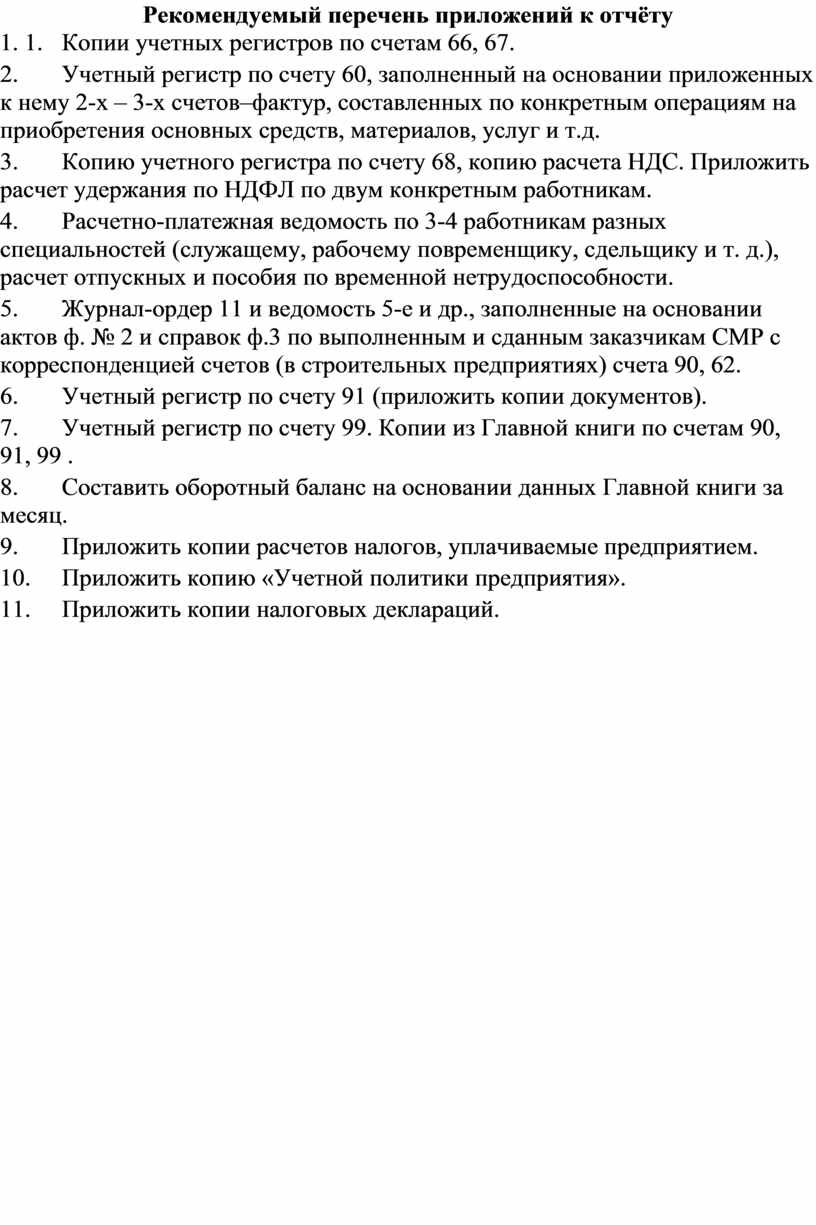

Рекомендуемый перечень приложений к отчёту

1. 1. Копии учетных регистров по счетам 66, 67.

2. Учетный регистр по счету 60, заполненный на основании приложенных к нему 2-х – 3-х счетов–фактур, составленных по конкретным операциям на приобретения основных средств, материалов, услуг и т.д.

3. Копию учетного регистра по счету 68, копию расчета НДС. Приложить расчет удержания по НДФЛ по двум конкретным работникам.

4. Расчетно-платежная ведомость по 3-4 работникам разных специальностей (служащему, рабочему повременщику, сдельщику и т. д.), расчет отпускных и пособия по временной нетрудоспособности.

5. Журнал-ордер 11 и ведомость 5-е и др., заполненные на основании актов ф. № 2 и справок ф.3 по выполненным и сданным заказчикам СМР с корреспонденцией счетов (в строительных предприятиях) счета 90, 62.

6. Учетный регистр по счету 91 (приложить копии документов).

7. Учетный регистр по счету 99. Копии из Главной книги по счетам 90, 91, 99 .

8. Составить оборотный баланс на основании данных Главной книги за месяц.

9. Приложить копии расчетов налогов, уплачиваемые предприятием.

10. Приложить копию «Учетной политики предприятия».

11. Приложить копии налоговых деклараций.

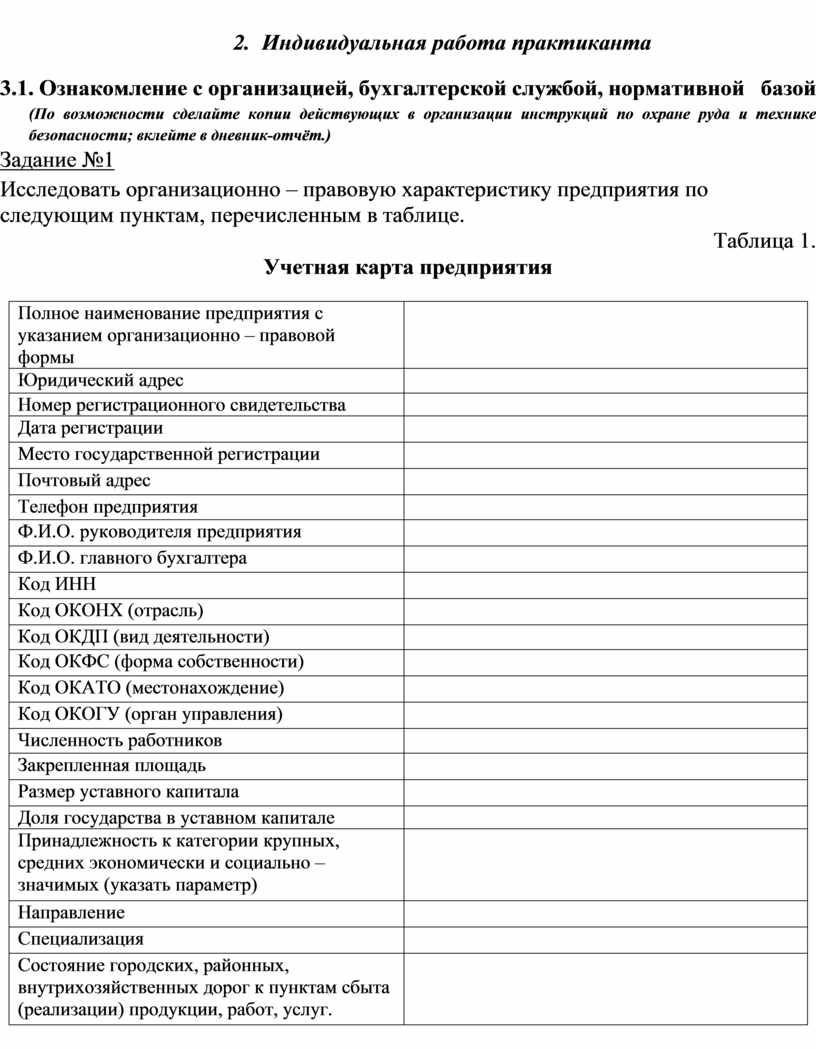

3. Индивидуальная работа практиканта

3.1. Ознакомление с организацией, бухгалтерской службой, нормативной базой

(По возможности сделайте копии действующих в организации инструкций по охране руда и технике безопасности; вклейте в дневник-отчёт.)

Задание №1

Исследовать организационно – правовую характеристику предприятия по следующим пунктам, перечисленным в таблице.

Таблица 1.

Учетная карта предприятия

|

Полное наименование предприятия с указанием организационно – правовой формы |

|

|

Юридический адрес |

|

|

Номер регистрационного свидетельства |

|

|

Дата регистрации |

|

|

Место государственной регистрации |

|

|

Почтовый адрес |

|

|

Телефон предприятия |

|

|

Ф.И.О. руководителя предприятия |

|

|

Ф.И.О. главного бухгалтера |

|

|

Код ИНН |

|

|

Код ОКОНХ (отрасль) |

|

|

Код ОКДП (вид деятельности) |

|

|

Код ОКФС (форма собственности) |

|

|

Код ОКАТО (местонахождение) |

|

|

Код ОКОГУ (орган управления) |

|

|

Численность работников |

|

|

Закрепленная площадь |

|

|

Размер уставного капитала |

|

|

Доля государства в уставном капитале |

|

|

Принадлежность к категории крупных, средних экономически и социально – значимых (указать параметр) |

|

|

Направление |

|

|

Специализация |

|

|

Состояние городских, районных, внутрихозяйственных дорог к пунктам сбыта (реализации) продукции, работ, услуг. |

|

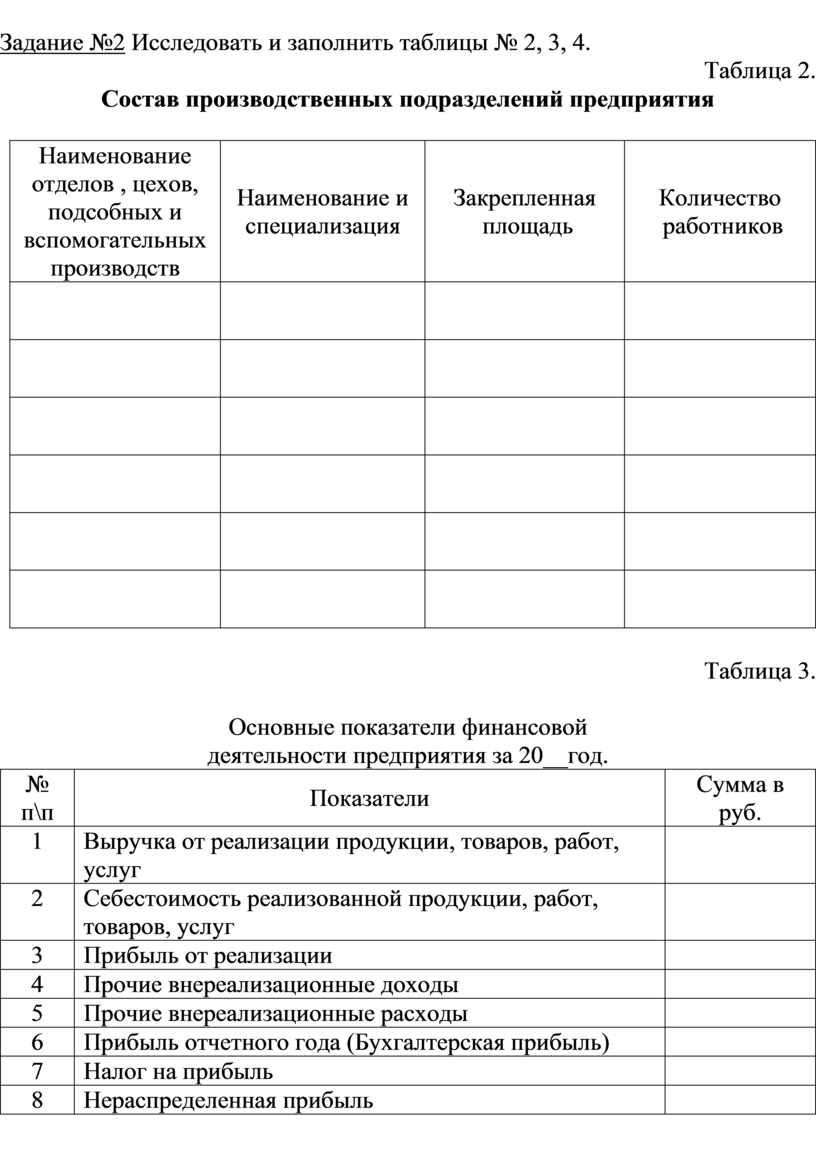

Задание №2 Исследовать и заполнить таблицы № 2, 3, 4.

Таблица 2.

Состав производственных подразделений предприятия

|

Наименование отделов , цехов, подсобных и вспомогательных производств |

Наименование и специализация |

Закрепленная площадь |

Количество работников |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.

Основные показатели финансовой

деятельности предприятия за 20__год.

|

№ п\п |

Показатели |

Сумма в руб. |

|

1 |

Выручка от реализации продукции, товаров, работ, услуг |

|

|

2 |

Себестоимость реализованной продукции, работ, товаров, услуг |

|

|

3 |

Прибыль от реализации |

|

|

4 |

Прочие внереализационные доходы |

|

|

5 |

Прочие внереализационные расходы |

|

|

6 |

Прибыль отчетного года (Бухгалтерская прибыль) |

|

|

7 |

Налог на прибыль |

|

|

8 |

Нераспределенная прибыль |

|

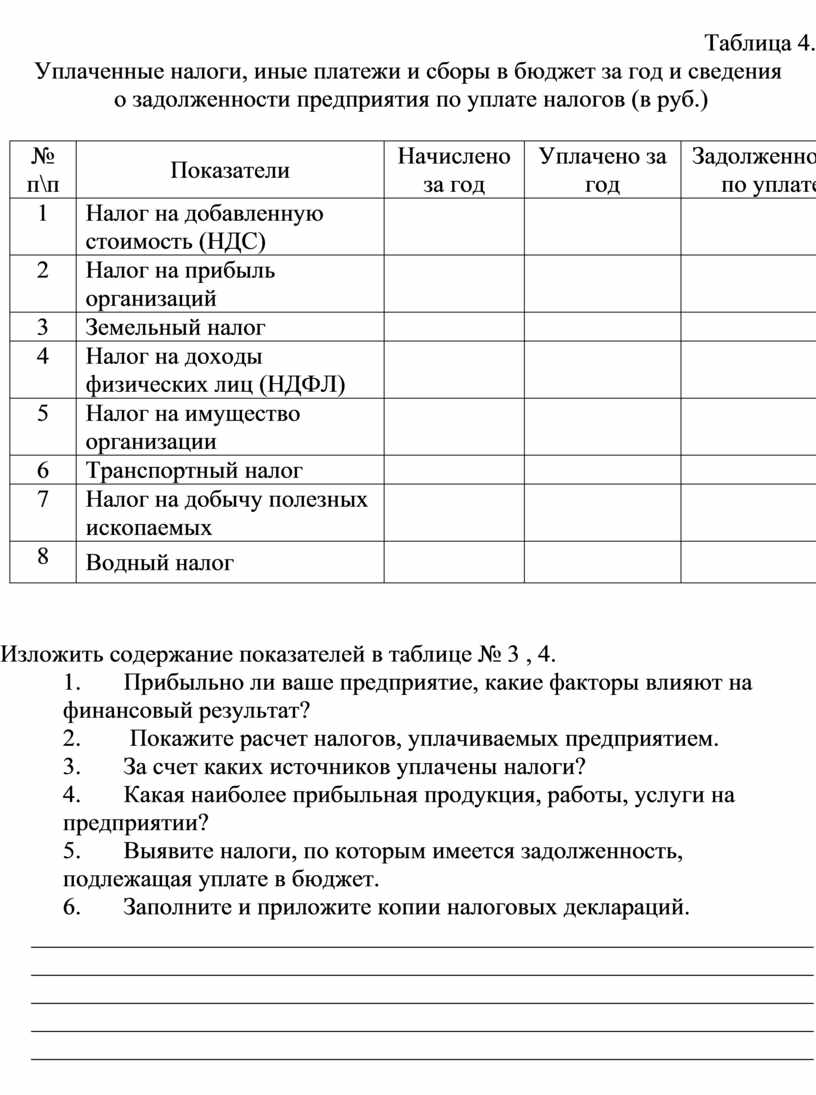

Таблица 4.

Уплаченные налоги, иные платежи и сборы в бюджет за год и сведения

о задолженности предприятия по уплате налогов (в руб.)

|

№ п\п |

Показатели |

Начислено за год |

Уплачено за год |

Задолженность по уплате |

|

1 |

Налог на добавленную стоимость (НДС) |

|

|

|

|

2 |

Налог на прибыль организаций |

|

|

|

|

3 |

Земельный налог |

|

|

|

|

4 |

Налог на доходы физических лиц (НДФЛ) |

|

|

|

|

5 |

Налог на имущество организации |

|

|

|

|

6 |

Транспортный налог |

|

|

|

|

7 |

Налог на добычу полезных ископаемых |

|

|

|

|

8 |

Водный налог |

|

|

|

Изложить содержание показателей в таблице № 3 , 4.

1. Прибыльно ли ваше предприятие, какие факторы влияют на финансовый результат?

2. Покажите расчет налогов, уплачиваемых предприятием.

3. За счет каких источников уплачены налоги?

4. Какая наиболее прибыльная продукция, работы, услуги на предприятии?

5. Выявите налоги, по которым имеется задолженность, подлежащая уплате в бюджет.

6. Заполните и приложите копии налоговых деклараций.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.2. Изучение организации учета и учетной политики предприятия

Задание №3

Изучение системы учета на предприятии (организационный аспект) предполагает рассмотрение следующих вопросов:

- права и обязанности главного бухгалтера;

- место бухгалтерской службы в системе управления предприятием;

- порядок взаимодействия бухгалтерской службы с другими подразделениями;

- организационное построение бухгалтерской службы, состав, соподчиненность и порядок взаимодействия отдельных учетных подразделений и работников.

Изучение системы учета на предприятии (методический аспект) предполагает подробное исследование положений приказа об учетной политике в части:

- критерия отнесения предметов к основным средствам и малоценным и быстроизнашивающимся предметам;

- порядка начисления износа (амортизации) основных средств и нематериальных активов;

- метода оценки выбытия производственных запасов;

- порядка создания резерва сомнительных долгов и т.д.

Изучение системы учета на предприятии (технический аспект) предполагает рассмотрение:

- применяемой формы бухгалтерского учета;

- содержания рабочего плана счетов бухгалтерского учета предприятия, его отличия от типового плана счетов;

- изучение учетной номенклатуры - перечня хозяйственных операций, подлежащих отражению в системе бухгалтерского учета;

- технологии обработки учетной информации;

- организации системы внутрихозяйственного контроля;

- организации инвентаризации имущества и обязательств, периодичности и порядка ее проведения.

3.3. Изучение работы по учету источников формирования имущества

Задание №4

Изучить и представить в отчете бухгалтерские документы по учету источников формирования имущества:

- документы по учету труда и заработной платы;

- документы по учету финансовых результатов и использования прибыли;

- документы по учету капитала, резервов и целевого финансирования;

- документы по учету кредитов и займов.

(По возможности сделайте копию действующего в организации документов; вклейте в дневник-отчёт.)

3.4. Изучение операций по расчету с поставщиками и подрядчиками

Задание №5

Учет расчетов с поставщиками и подрядчиками:

Изучить организацию учета по счету 60 (синтетического и аналитического)

Таблица 5

|

№ |

Дата |

Операции |

Документ |

Форма оплаты |

Сумма в рублях |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Описать порядок выписки и учета счетов – фактур

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.5. Изучение операций по расчету с бюджетом, счет 68

Задание №6

Изучить организацию учета расчетов с бюджетом, счет 68

Таблица 6

|

№ |

Наименование платежей в бюджет |

Налоговая база |

Ставка % |

Источник

|

Срок уплаты |

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.6. Изучение операций по расчету с разными дебиторами и кредиторами, счет 76

Задание №7

Учет расчетов с разными дебиторами и кредиторами, счет 76.

Изложить организацию учета расчетов с дебиторами и кредиторами.

Таблица 7

|

№ |

Наименование |

Вид услуг, работ |

Документ |

Форма оплаты |

Сумма в рублях |

Дебет |

Кредит |

|

|

1. Дебиторы |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

2.Кредиторы |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 8

Состояние дебиторской и кредиторской задолженности за 20__год (в руб.)

|

№ |

Показатели |

Дебиторская |

Кредиторская |

|

1 |

Остаток на начало года |

|

|

|

2 |

Возникло обязательств |

|

|

|

3 |

Погашено обязательств |

|

|

|

4 |

Остаток на конец года |

|

|

|

|

Вывод |

|

|

Назвать учетные регистры синтетического и аналитического учета по счетам 60, 68, 76 применяемым на предприятии _______________________________

____________________________________________________________________________________________________________________________________

3.7. Изучение операций по расчету оплаты труда

Задание №8

Ознакомиться с действующим Положением об оплате труда (укажите его разделы, применяемые виды и формы оплаты труда, надбавки, доплаты).

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Должностные обязанности бухгалтера по учету труда и его оплаты (должностная инструкция)

Права __________________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________

Обязанности _____________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________

Ответственность _________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________

Задание №9

Приведите примеры по начислению заработной платы по конкретным работникам с указанием корреспонденции счетов и первичных документов.

1. Расчет повременной оплаты труда.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Расчет сдельной оплаты труда.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Расчет заработной платы за отпуск.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. Расчет пособия по временной нетрудоспособности.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.8.Изучение операций по расчету страховых взносов

Задание №10

Проанализируйте порядок начисления страховых взносов

1. Категории работников, освобожденные от уплаты страховых взносов, их количество на предприятии. _________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Укажите сумму штрафов и пеней по страховым взносам за _____ год

Примеры, отражающие учет страховым взносам (за ________ месяц 20__ года)

Таблица 9

|

№ |

Операции |

Сумма в руб. |

Дебет |

Кредит |

|

1 |

Сумма страховых взносов, подлежащая зачислению в страховые фонды: - в ПФР % |

|

|

|

|

|

- в ФСС % |

|

|

|

|

|

- в федеральный ФОМС % |

|

|

|

|

|

Всего страховых взносов |

|

|

|

|

2 |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний % |

|

|

|

Примеры, отражающие удержания из заработной платы и других видов оплат и бухгалтерские проводки за месяц.

1. Произвести расчет по удержанию налога на доходы физических лиц из зарплаты и других видов оплат конкретного работника.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Заполните таблицу

Таблица 10

|

№ |

Операции |

Сумма в руб. |

Дебет |

Кредит |

|

I. |

Обязательные удержания |

|

|

|

|

1 |

Налог НДФЛ |

|

|

|

|

2 |

По исполнительным листам |

|

|

|

|

3 |

Удержания алиментов |

|

|

|

|

4 |

Удержания по инициативе администрации предприятия |

|

|

|

|

|

За брак |

|

|

|

|

|

За ущерб |

|

|

|

|

|

За ссуду |

|

|

|

|

|

За товары, купленные в кредит |

|

|

|

|

|

За форменную одежду |

|

|

|

|

5 |

Удержания по заявлению работника |

|

|

|

|

|

На уплату профсоюзных взносов |

|

|

|

|

|

На оплату коммунальных услуг |

|

|

|

|

|

На перечисление вкладов |

|

|

|

3.9. Изучение операций по учету финансовых результатов

Задание №11

Заполните таблицу

Таблица 11

Формирование сальдо счета «99»

«Прибыли и убытки» за 20__ год (по кварталам)

|

Показатели |

Сумма, тыс. руб. |

|

|

По дебету |

По кредиту |

|

|

I.Обороты за 1-й квартал Сальдо на 1 апреля (за квартал) |

|

|

|

II.Обороты с начала года (за полугодие) Сальдо на 1 июля (за полугодие) |

|

|

|

III.Обороты за III квартал Обороты с начала года (за 9 месяцев) Сальдо на 1 октября (за 9 месяцев) |

|

|

|

IV.Обороты за 4-й квартал Обороты с начала года (за год) Сальдо на 1 января (за год) |

|

|

Примечания: источник заполнения таблицы – Главная книга по счету 99.

Раскрыть содержание показателей в таблице

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

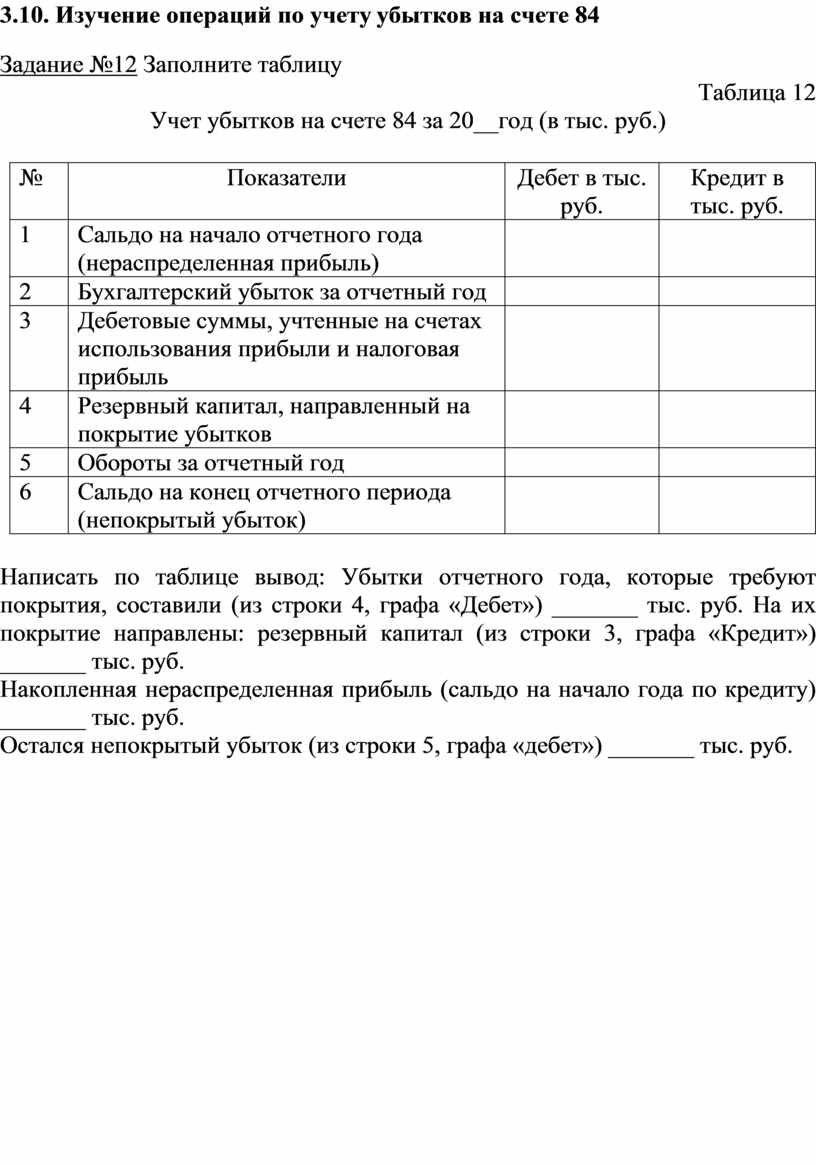

3.10. Изучение операций по учету убытков на счете 84

Задание №12 Заполните таблицу

Таблица 12

Учет убытков на счете 84 за 20__год (в тыс. руб.)

|

№ |

Показатели |

Дебет в тыс. руб. |

Кредит в тыс. руб. |

|

1 |

Сальдо на начало отчетного года (нераспределенная прибыль) |

|

|

|

2 |

Бухгалтерский убыток за отчетный год |

|

|

|

3 |

Дебетовые суммы, учтенные на счетах использования прибыли и налоговая прибыль |

|

|

|

4 |

Резервный капитал, направленный на покрытие убытков |

|

|

|

5 |

Обороты за отчетный год |

|

|

|

6 |

Сальдо на конец отчетного периода (непокрытый убыток) |

|

|

Написать по таблице вывод: Убытки отчетного года, которые требуют покрытия, составили (из строки 4, графа «Дебет») _______ тыс. руб. На их покрытие направлены: резервный капитал (из строки 3, графа «Кредит») _______ тыс. руб.

Накопленная нераспределенная прибыль (сальдо на начало года по кредиту) _______ тыс. руб.

Остался непокрытый убыток (из строки 5, графа «дебет») _______ тыс. руб.

3.11. Изучение операций по учету собственного капитала предприятия

Задание №13

Изучить формы отчетности па предприятии и заполнить таблицу.

Таблица 13

Информация о собственном капитале

за 20__ год в тыс. руб.

|

№ |

Показатели |

Остаток на начало года |

Поступило в отчетном году |

Выбыло (использовано) в отчетном году |

Остаток на конец года |

|

1 |

Уставный капитал |

|

|

|

|

|

2 |

Добавочный капитал |

|

|

|

|

|

3 |

Резервный капитал |

|

|

|

|

|

4 |

Целевое финансирование |

|

|

|

|

|

5 |

Нераспределенная прибыль |

|

|

|

|

|

|

Итого |

|

|

|

|

Задание №14 Заполните таблицу

Таблица 14

Формирование нераспределенной прибыли

За 20__ год.

|

№ |

Показатели |

Дебет в тыс. руб. |

Кредит в тыс. руб. |

|

1 |

Сальдо на начало гола |

|

|

|

2 |

Нераспределенная прибыль отчетного года |

|

|

|

3 |

Отчисления в резервный капитал |

|

|

|

4 |

Дивиденды |

|

|

|

5 |

Другие отчисления и расходы |

|

|

|

6 |

Оборот за отчетный год |

|

|

|

7 |

Сальдо на конец отчетного периода |

|

|

3.12. Изучение работы по инвентаризации имущества и финансовых обязательств организации

Задание №15

Изучить и представить в отчете бухгалтерские документы по инвентаризации имущества и финансовых обязательств организации:

- нормативные документы, регулирующие порядок проведения инвентаризации имущества предприятия;

- документы по инвентаризации основных средств;

- документы по инвентаризации нематериальных активов;

- документы по инвентаризации и переоценки материально-производственных запасов;

- документы по отражению недостачи ценностей, выявленные в ходе инвентаризации;

- документы по инвентаризации дебиторской и кредиторской задолженности организации;

- документы по инвентаризации расчетов

Задание №16

1.Изучить и изложить организацию и проведение инвентаризации па предприятии:

-общие правила проведения и оформления инвентаризации;

-инвентаризация основных средств;

-инвентаризация нематериальных активов;

-инвентаризация материально-производственных запасов;

-инвентаризация денежных средств;

-инвентаризация расчетов.

Таблица 15

Порядок проведения инвентаризации

|

№ |

Объекты, подлежащие инвентаризации |

Исполнители |

Срок |

Продолжительность дней |

Отметка об исполнении в организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Описать, какими проводками отражают в учете результаты инвентаризации.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание №17

1.Провести подготовительную работу к инвентаризации:

- Подготовить договора о полной материальной ответственности с кладовщицей и кассиром; форма договора

- Подготовить приказ о проведении инвентаризации, включив в него трех человек по своему выбору. Инвентаризация проводиться в течении 5-ти рабочих дней по датам на момент выполнения практической работы. Форма приказа.

2.Подготовить инвентаризационные описи отдельно по основным средствам

3.Подготовить инвентаризационные описи отдельно по НМА

4.Подготовить инвентаризационные описи отдельно по ТМЦ

5.Составить сличительную ведомость по результатам инвентаризации имущества

6.Составить акт ревизии кассы, с учетом наличия указанного количества денег, и почтовых марок.

7.Составить акт инвентаризации расчетов и соответствующую справку

8.Составить ведомость, отражающую результаты инвентаризации.

9.Принять решение по результатам проведения инвентаризации.

10Акт составить в произвольной форме или воспользовавшись

11Составить журнал хозяйственных операций по предложенной форме и отразить в нем результаты инвентаризации.

|

№ |

Содержание операции |

Сумма |

Проводка |

|

|

дебет |

Кредит |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Итоги прохождения практики (по профилю специальности)

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

1. Студент (ка)

_________________________________________________________________

прошел (а) практику

__________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Полнота и глубина содержания отчета – дневника, правильность выполнения расчетов, заполнения документов, соответствия прилагаемых материалов содержанию разделов, внешнее оформление отчета – дневника

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Замечания преподавателя

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Общий итог практики _______________________________________________

Дата __________________________________________________________________

Преподаватель (руководитель практики) _______________________________

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.