Поделиться

Раздел 9.

Учет доходов и результатов деятельности

9.1. Признание и классификация доходов

Нормативным документом, который определяет методологические принципы формирования в бухгалтерском учете информации о доходах предприятия и ее раскрытия в финансовой отчетности является Положение (стандарт) бухгалтерского учета 15 “Доход”, который утвержден приказом Министерства финансов Украины от 29.11.1999 г. № 290.

Нормы этого Положения (стандарта) применяются предприятиями, организациями и другими юридическими лицами (далее - предприятия) независимо от форм собственности (кроме бюджетных учреждений).

Доход определяется во время увеличении актива или уменьшении обязательства, что обусловливает рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена.

Критерии признания дохода, наведении в Положении (стандарте) 15, применяются отдельно к каждой операции. Однако эти критерии нужно применять к отдельным элементам одной операции или к двух или более операций одновременно, если это вытекает из сути такой хозяйственной операции (операций).

Не признаются доходами такие поступления от других лиц:

1. Сумма налога на добавленную стоимость, акцизов, других налогов и обязательных платежей, подлежащих перечислению в бюджет и внебюджетных фондов.

2. Сумма поступлений за договору комиссии, агентскому и другому аналогичному договору в пользу комитента, принципала и т.п.

3. Сумма предварительной оплаты продукции (товаров, работ, услуг).

4. Сумма аванса в счет оплаты продукции (товаров, работ, услуг).

5. Сумма задатка под залог или в погашение займа, если это предусмотрено соответствующим договором.

6. Поступления, принадлежащие другим лицам.

7. Поступления от первичного размещение ценных бумаг.

Доходы классифицируются в бухгалтерском учете по группам:

а) доход (выручка) от реализации продукции (товаров, работ, услуг);

б) другие операционные доходы;

в) финансовые доходы;

г) прочие доходы;

д) чрезвычайные доходы.

Состав соответствующей группы доходов установлен Положением (стандартом) бухгалтерского учета 3 “Отчет о финансовые результаты”.

Доход (выручка) от реализации продукции (товаров, других активов) признается в случае наличия всех приведенных ниже условий:

- покупателю переданы риски и выгоды, связанные с правом собственности на продукцию (товар, другой актив);

- предприятие не осуществляет в дальнейшем управление и контроль за реализованной продукцией (товарами, другими активами);

- сумма дохода (выручка) может быть достоверно определена;

- есть уверенность, что в результате операции состоится увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены.

Доход не признается, если осуществляется обмен продукцией (товарами, работами, услугами и другими активами), которые являются подобными по назначению и имеют одинаковую справедливую стоимость.

Доход, связанный с предоставлением услуг, признается исходя из степени завершенности операции по предоставлению услуг на дату баланса, если может быть достоверно оценен результат этой операции.

Результат операции по предоставлению услуг может быть достоверно оценен при наличии всех приведенных ниже условий:

- возможности достоверной оценки дохода;

- вероятности поступления экономических выгод от предоставления услуг;

- возможности достоверной оценки степени завершенности предоставления услуг на дату баланса;

- возможности достоверной оценки расходов, осуществленных для предоставления услуг и необходимых для их завершения.

Оценка степени завершенности операции по предоставлению услуг проводится:

- изучения выполненной работы;

- определением удельного веса объема услуг, предоставленных на определенную дату, в общем объеме услуг, которые должны быть предоставлены;

- определением удельного веса расходов, понесенных предприятием в связи с предоставлением услуг, в общей ожидаемой сумме таких расходов.

Сумма расходов, осуществленных на определенную дату, включает только те расходы, которые отражают объем оказанных услуг на эту саму дату.

Если услуги заключаются в выполнении неопределенного количества действий (операций) за определенный период времени, то доход определяется путем равномерного его начисления за этот период (кроме случаев, когда другой метод лучше определяет степень завершенности предоставления услуг).

Если доход (выручка) от предоставления услуг не может быть достоверно определен, то он отражается в бухгалтерском учете в размере определенных расходов, подлежащих возмещению.

Если доход (выручка) от предоставления услуг не может быть достоверно оценен и не существует вероятности возмещения понесенных расходов, то доход не признается, а понесенные затраты признаются расходами отчетного периода. Если в дальнейшем сумма дохода будет достоверно оценена, то доход признается по такой оценке.

Определенный доход (выручка) от реализации продукции (товаров, работ, услуг) не корректируется на величину связанной с ним сомнительной и безнадежной дебиторской задолженности. Сумма такой задолженности признается расходами предприятия в соответствии с Положением (стандартом) бухгалтерского учета 10 “Дебиторская задолженность”. Доходом признается сумма обязательства, которая не подлежит погашению.

Целевое финансирование не признается доходом до тех пор, пока не существует подтверждения того, что оно будет получено и предприятие выполнит условия относительно такого финансирования.

Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования.

Целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов т.п.) пропорционально сумме начисленной амортизации этих объектов.

Целевое финансирование, полученное как компенсация расходов (или убытков), уже понесло предприятие, или с целью немедленной финансовой поддержки предприятия без будущих связанных с этим расходов, признается доходом того периода, в котором образовалась дебиторская задолженность, связанная с этим финансированием.

Доход, который возникает в результате использования активов предприятия другими сторонами, признается в виде процентов, роялти и дивидендов, если:

- вероятно поступление экономических выгод, связанных с такой операцией;

- доход может быть достоверно оценен.

Такой доход должен признаваться в таком порядке:

- проценты (плата за использование денежных средств. их эквивалентов или сумм, причитающихся предприятию) признаются в том отчетном периоде, к которому они относятся, исходя из базы их начисления и срока пользования соответствующими активами;

- роялти (платежи за использования нематериальных активов предприятия /патентов, торговых марок, авторского права, программных продуктов и др./ признаются по принципу начисления согласно экономическому содержанию соответствующего соглашения;

- дивиденды (часть чистой прибыли, распределенная между участниками /собственниками/ в соответствии с долей их участия в собственном капитале предприятия) признаются в периоде принятия решения об их выплате.

Доход отражается в бухгалтерском учете в сумме справедливой стоимости активов, полученных или подлежащих получению. В случае отсрочки платежа, вследствие чего возникает разница между справедливой стоимостью и номинальной суммой денежных средств или их эквивалентов, которые подлежат получению за продукцию (товары, работы, услуги и другие активы), такая разница признается доходом в виде процентов.

Сумма дохода по бартерному контракту определяется по справедливой стоимости активов, работ, услуг, полученных или подлежат получению предприятием, уменьшенной или увеличенной соответственно на сумму переданных или полученных денежных средств и их эквивалентов.

Если справедливую стоимость активов, работ, услуг, которые получены или подлежат получению по бартерному контракту, достоверно определить невозможно, то доход определяется по справедливой стоимости активов, работ, услуг (кроме денежных средств и их эквивалентов), переданных по этому бартерному контракту.

9.2. Организация учета доходов

Для обобщения информации о доходы от операционной, инвестиционной и финансовой деятельности предприятия предназначены счета класса 7 “Доходы и результаты деятельности”.

На счетах этого класса, кроме счета 76 “Страховые платежи”, в течение отчетного года по кредиту отражается сумма общего дохода вместе с суммой непрямых налогов, сборов (обязательных платежей), которые включены в цену продажи, по дебету - ежемесячное отражение надлежащей суммы непрямых налогов, сборов (обязательных платежей), ежегодное или ежемесячное отнесение суммы чистого дохода на счет 79 “Финансовые результаты”.

Для учета доходов планом счетов предусмотрено применение следующих бухгалтерских счетов:

70 “Доходы от реализации”;

71 “Прочий операционный доход”;

72 “Доходы от участия в капитале”;

73 “Другие финансовые доходы”;

74 “Прочие доходы”;

75 “Чрезвычайные доходы”;

76 “Страховые платежи”.

9.2.1. Учет доходов от реализации

Для обобщения информации о доходы от реализации готовой продукции, товаров, работ и услуг, доходов от страховой деятельности, о доходах от игорного бизнеса, от проведения лотерей, а также о сумме скидок, предоставленных покупателям, и о других вычетах из дохода предназначен счет 70 “Доходы от реализации”.

Счет 70 “Доходы от реализации” имеет такие субсчета:

701 “Доход от реализации готовой продукции”;

702 “Доход от реализации товаров”;

703 “Доход от реализации работ и услуг”;

704 “Вычеты из дохода”;

705 “Перестрахование”.

По кредиту субсчетов 701-703 отражается увеличение (получение) дохода, по дебету - надлежащая сумма косвенных налогов (акцизного сбора, налога на добавленную стоимость и других, предусмотренных законодательством); результат операций перестрахования (в корреспонденции с субсчетом 705 “Перестрахование”); результат изменения резервов незаработанных премий (в страховых организациях); и списание в порядке закрытия на счет 79 “Финансовые результаты”.

На субсчете 701 “Доход от реализации готовой продукции” обобщается информация о доходах от реализации готовой продукции.

На субсчете 702 “Доход от реализации товаров” обобщают информацию о доходах от реализации товаров.

На субсчете 703 “Доход от реализации работ и услуг” обобщают информацию о доходах от реализации работ и услуг.

Аналитический учет доходов от реализации ведется по видам (группам) продукции, товаров, работ, услуг, регионам сбыта и/или другим направлениям, определенным предприятием.

На субсчете 704 “Вычеты из дохода” по дебету отражаются суммы поступлений по договорам комиссии, агентским и другим аналогичным договорам в пользу комитентов, принципалов, сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем продукции и товаров и другие суммы, подлежащие вычету из дохода. По кредиту субсчета 704 отражается списание дебетовых оборотов на счет 79 “Финансовые результаты”.

На субсчете 705 “Перестрахование” предприятия, являющиеся страховщиками согласно Закону Украины “О страховании”, обобщают информацию о доли страховых платежей (страховых взносов, страховых премий) по договорам пре страхования. По дебету субсчета 705 отражаются суммы долей страховых платежей (страховых взносов, страховых премий), причитающихся перестраховщикам по договорам перестрахования, по кредиту - доли страховых платежей (страховых взносов, страховых премий), возвращаемые перестраховщиками в случае досрочного прекращения договора перестрахования. Ежемесячно сальдо субсчета 705 списывается (закрывается) в корреспонденции с субсчетом 703 “Доход от реализации работ и услуг”.

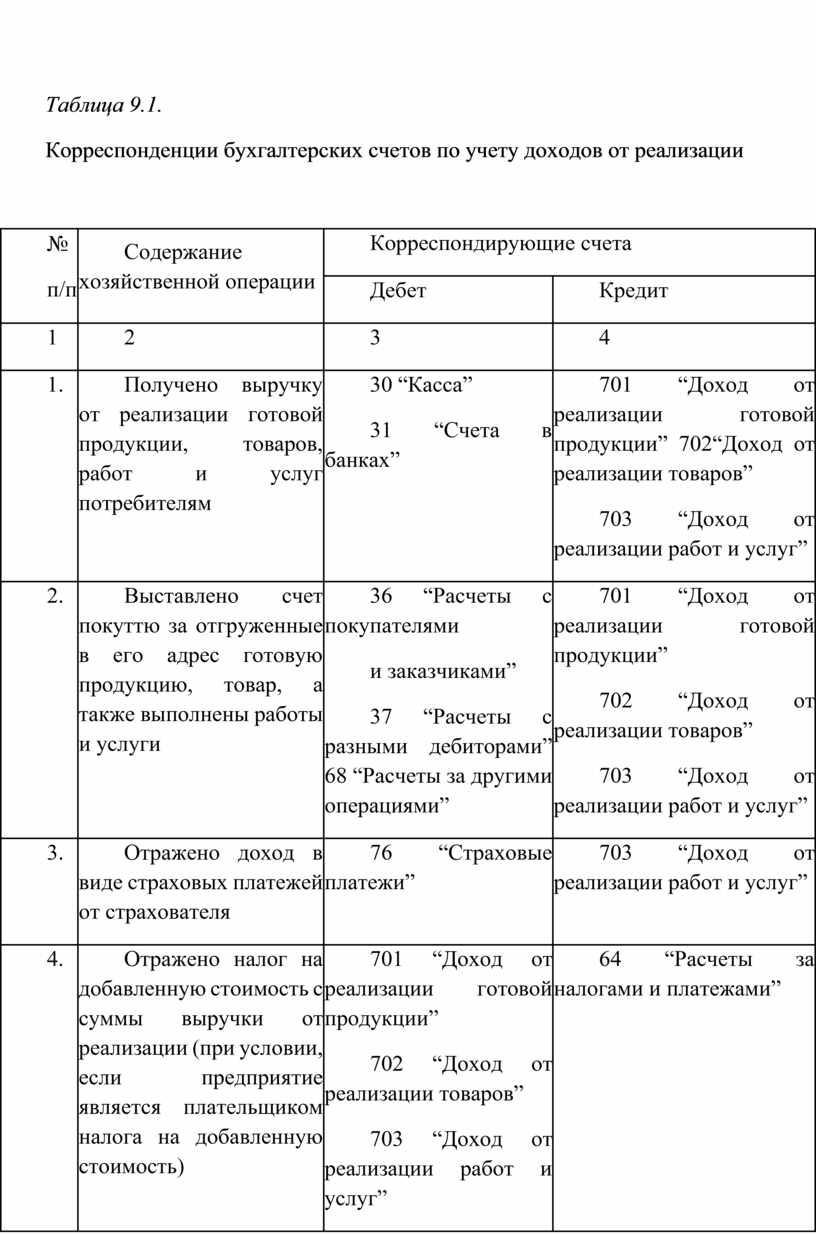

Таблица 9.1.

Корреспонденции бухгалтерских счетов по учету доходов от реализации

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Получено выручку от реализации готовой продукции, товаров, работ и услуг потребителям |

30 “Касса” 31 “Счета в банках” |

701 “Доход от реализации готовой продукции” 702“Доход от реализации товаров” 703 “Доход от реализации работ и услуг” |

|

2. |

Выставлено счет покуттю за отгруженные в его адрес готовую продукцию, товар, а также выполнены работы и услуги |

36 “Расчеты с покупателями и заказчиками” 37 “Расчеты с разными дебиторами” 68 “Расчеты за другими операциями” |

701 “Доход от реализации готовой продукции” 702 “Доход от реализации товаров” 703 “Доход от реализации работ и услуг” |

|

3. |

Отражено доход в виде страховых платежей от страхователя |

76 “Страховые платежи” |

703 “Доход от реализации работ и услуг” |

|

4. |

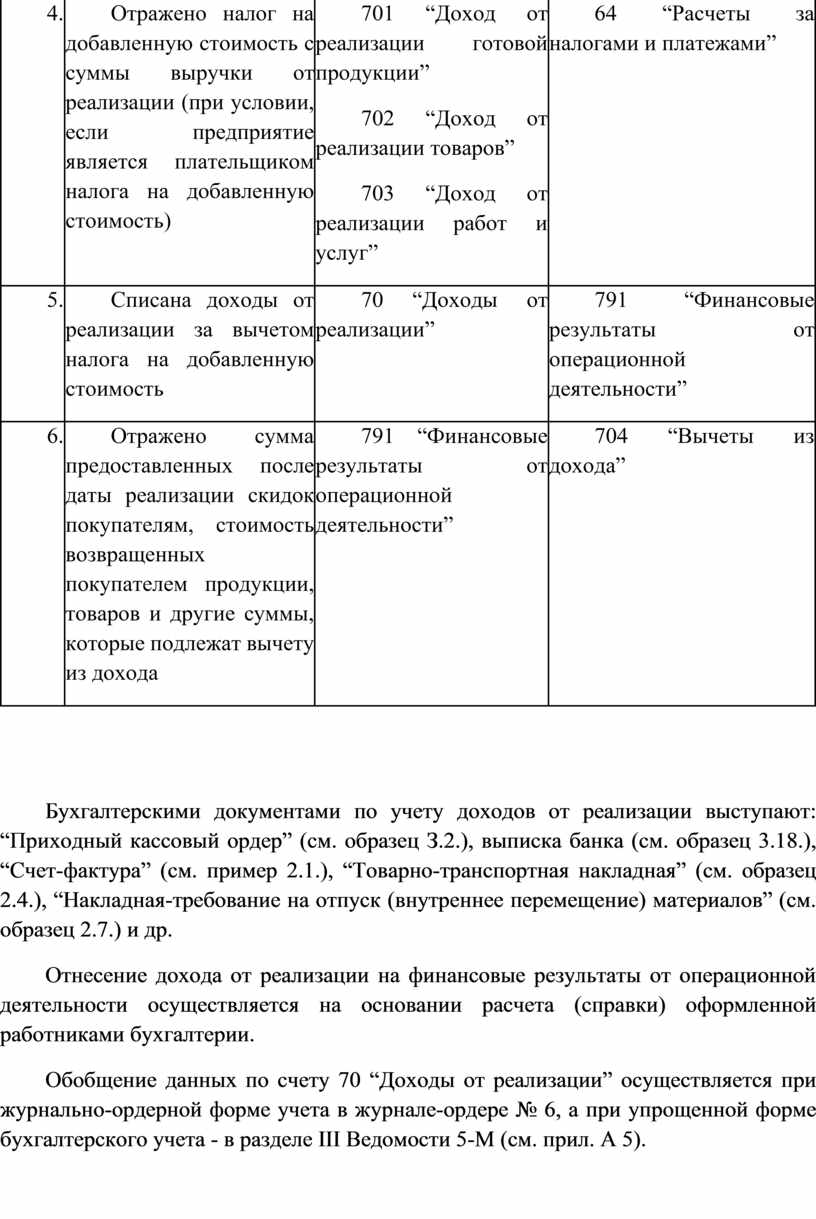

Отражено налог на добавленную стоимость с суммы выручки от реализации (при условии, если предприятие является плательщиком налога на добавленную стоимость) |

701 “Доход от реализации готовой продукции” 702 “Доход от реализации товаров” 703 “Доход от реализации работ и услуг” |

64 “Расчеты за налогами и платежами” |

|

5. |

Списана доходы от реализации за вычетом налога на добавленную стоимость |

70 “Доходы от реализации” |

791 “Финансовые результаты от операционной деятельности” |

|

6. |

Отражено сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем продукции, товаров и другие суммы, которые подлежат вычету из дохода |

791 “Финансовые результаты от операционной деятельности” |

704 “Вычеты из дохода” |

Бухгалтерскими документами по учету доходов от реализации выступают: “Приходный кассовый ордер” (см. образец З.2.), выписка банка (см. образец 3.18.), “Счет-фактура” (см. пример 2.1.), “Товарно-транспортная накладная” (см. образец 2.4.), “Накладная-требование на отпуск (внутреннее перемещение) материалов” (см. образец 2.7.) и др.

Отнесение дохода от реализации на финансовые результаты от операционной деятельности осуществляется на основании расчета (справки) оформленной работниками бухгалтерии.

Обобщение данных по счету 70 “Доходы от реализации” осуществляется при журнально-ордерной форме учета в журнале-ордере № 6, а при упрощенной форме бухгалтерского учета - в разделе III Ведомости 5-М (см. прил. А 5).

9.2. Организация учета доходов

9.2.2. Учет прочих операционных доходов

Обобщение информации о других доходы от операционной деятельности предприятия в отчетном периоде, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг) ведется на счете

71 “Прочий операционный доход”.

По кредиту счета 71 “Другой операционный доход” отображается увеличение (получение) дохода, по дебету - суммы косвенных налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей)) и списание в порядке закрытия на счет 79 “Финансовые результаты”.

Счет 71 “Прочий операционный доход” имеет такие субсчета:

710 “Доход от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости”;

711 “Доход от реализации иностранной валюты”;

712 “Доход от реализации других оборотных активов”;

713 “Доход от операционной аренды активов”;

714 “Доход от операционной курсовой разницы”;

715 “Полученные штрафы, пени, неустойки”;

716 “Возмещение ранее списанных активов”;

717 “Доход от списания кредиторской задолженности”;

718 “Доход от безвозмездно полученных оборотных активов”;

719 “Прочие доходы от операционной деятельности”.

На субсчете 710 “Доход от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости” обобщается информация о доходах от первоначального признания и изменения стоимости активов, которые учитываются по справедливой стоимости, в частности доход от первоначального признания сельскохозяйственной продукции и биологических активов, и от изменения справедливой стоимости биологических активов, который определен в соответствии с Положением (стандартом) бухгалтерского учета 30 “Биологические активы”.

На субсчете 711 “Доход от реализации иностранной валюты” обобщается информация о доходах от реализации иностранной валюты.

На субсчете 712 “Доход от реализации других оборотных активов” обобщается информация о доходах от реализации оборотных активов (производственных запасов, малоценных и быстроизнашивающихся предметов и т.п.), а также необоротных активов и групп выбытия, удерживаемых для продажи.

На субсчете 713 “Доход от операционной аренды активов” обобщается информация о доходах от аренды (кроме финансовой) имущества, если эта деятельность не является предметом (целью) создания предприятия.

На субсчете 714 “Доход от операционной курсовой разницы” обобщается информация о доходах от курсовых разниц по активам и обязательствам предприятия, связанным с операционной деятельностью предприятия.

На субсчете 715 “Полученные штрафы, пени, неустойки” обобщается информация о штрафах, пени, неустойки и другие санкции за нарушение хозяйственных договоров, которые признаны должником или относительно которых получены решения суда, арбитражного суда об их взыскании, а также о суммы по возмещению понесенных убытков.

На субсчете 716 “Возмещение ранее списанных активов” обобщается информация о суммах возмещения предприятию стоимости ранее списанных активов.

На субсчете 717 “Доход от списание кредиторской задолженности” обобщается информация о доходах от списание кредиторской задолженности, возникшей в ходе операционного цикла, по истечении срока исковой давности.

На субсчете 718 “Доход от безвозмездно полученных оборотных активов” обобщается информация о доходах от безвозмездно полученных оборотных активов (кроме финансовых инвестиций) и доходы от цільвого финансирования, связанного с операционной деятельностью.

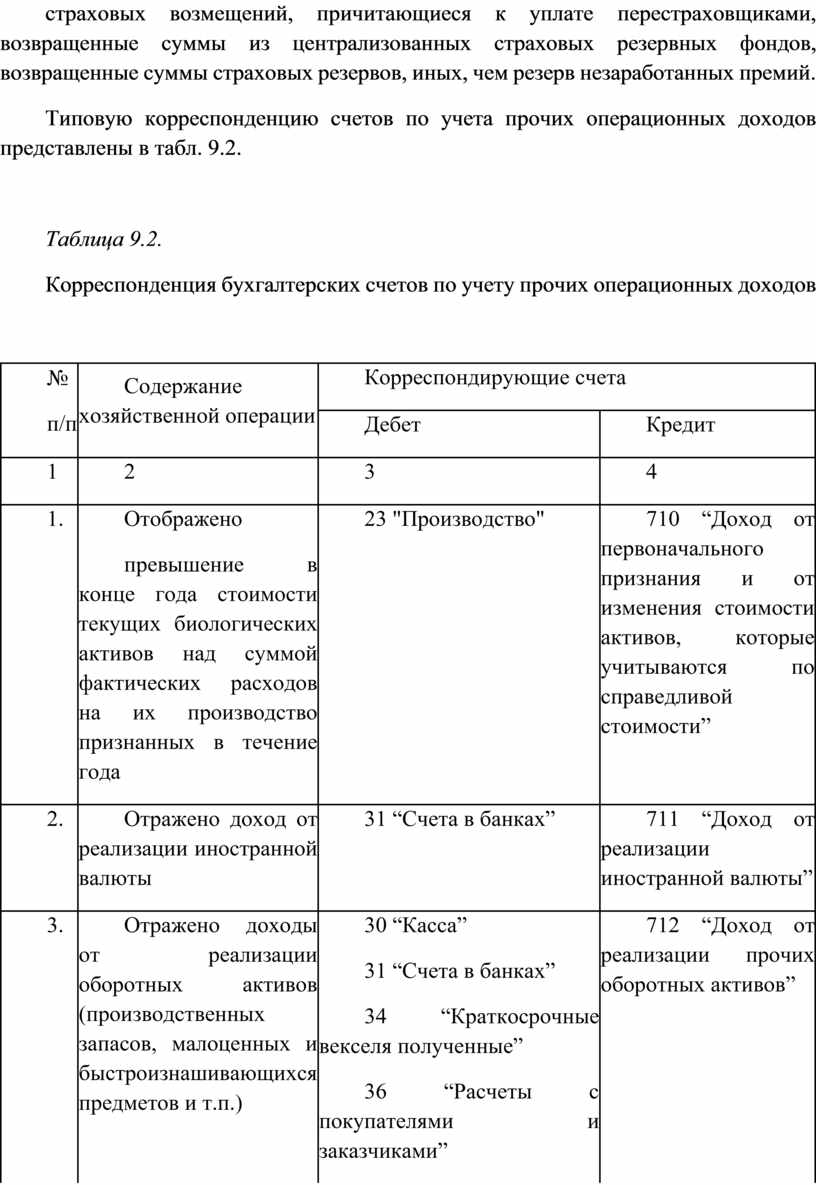

На субсчете 719 “Прочие доходы от операционной деятельности” обобщается информация о других доходах от операционной деятельности, которые не нашли своего отражения на других субсчетах счета 71 “Другой операционный доход”, в частности о доходах от операций с тарой, от инвентаризации, от деятельности жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных заведений, домов отдыха, санаториев и других заведений оздоровительного и культурного назначения предприятия. Предприятия, являющиеся страховщиками согласно Закону Украины “О страхования”, на этом субсчете обобщают информацию о прочие доходы от страховой деятельности, в частности комиссионные вознаграждения за перестрахование, доли от страховых сумм и страховых возмещений, причитающиеся к уплате перестраховщиками, возвращенные суммы из централизованных страховых резервных фондов, возвращенные суммы страховых резервов, иных, чем резерв незаработанных премий.

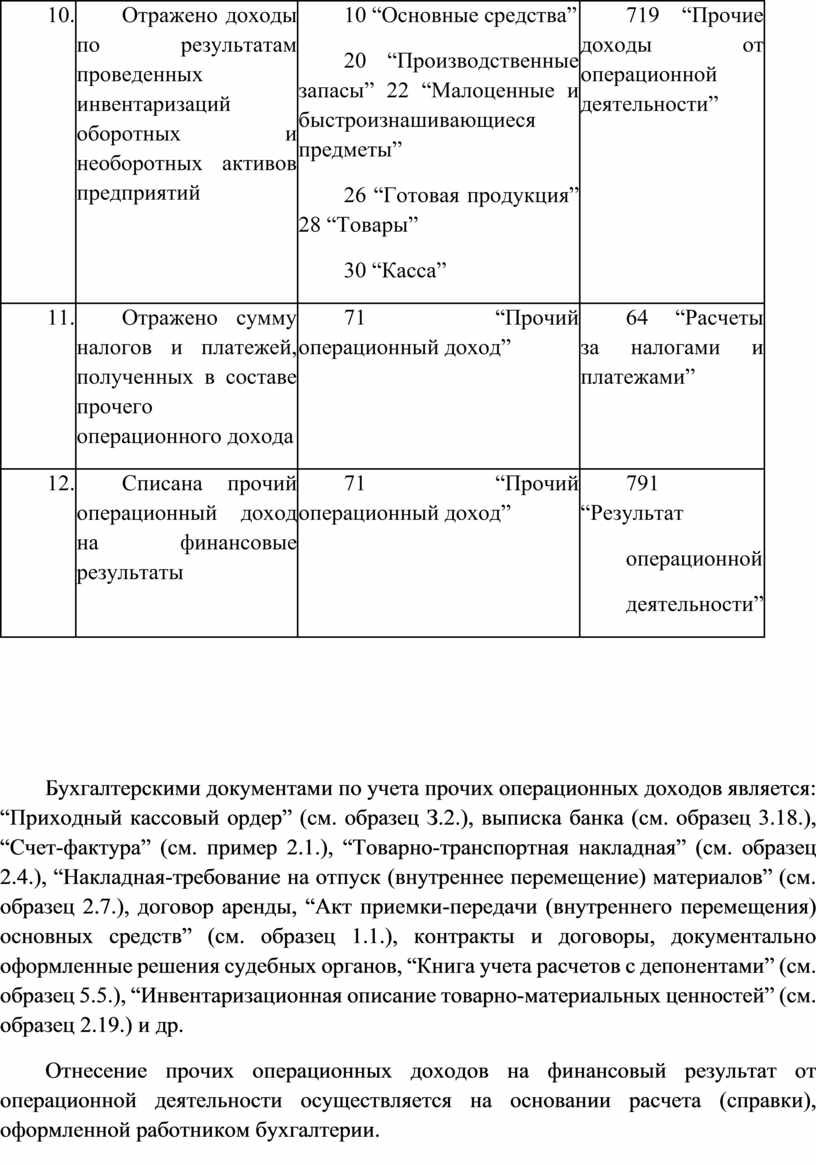

Типовую корреспонденцию счетов по учета прочих операционных доходов представлены в табл. 9.2.

Таблица 9.2.

Корреспонденция бухгалтерских счетов по учету прочих операционных доходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|||

|

Дебет |

Кредит |

||||

|

1 |

2 |

3 |

4 |

||

|

1. |

Отображено превышение в конце года стоимости текущих биологических активов над суммой фактических расходов на их производство признанных в течение года |

23 "Производство" |

710 “Доход от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости” |

||

|

2. |

Отражено доход от реализации иностранной валюты |

31 “Счета в банках” |

711 “Доход от реализации иностранной валюты” |

||

|

3. |

Отражено доходы от реализации оборотных активов (производственных запасов, малоценных и быстроизнашивающихся предметов и т.п.) |

30 “Касса” 31 “Счета в банках” 34 “Краткосрочные векселя полученные” 36 “Расчеты с покупателями и заказчиками” 37 “Расчеты с разными дебиторами” |

712 “Доход от реализации прочих оборотных активов” |

||

|

4. |

Отражено доходы от операционной аренды активов |

30 “Касса” 31 “Счета в банках” 37 “Расчеты с разными дебиторами” |

713 “Доход от операционной аренды активов” |

||

|

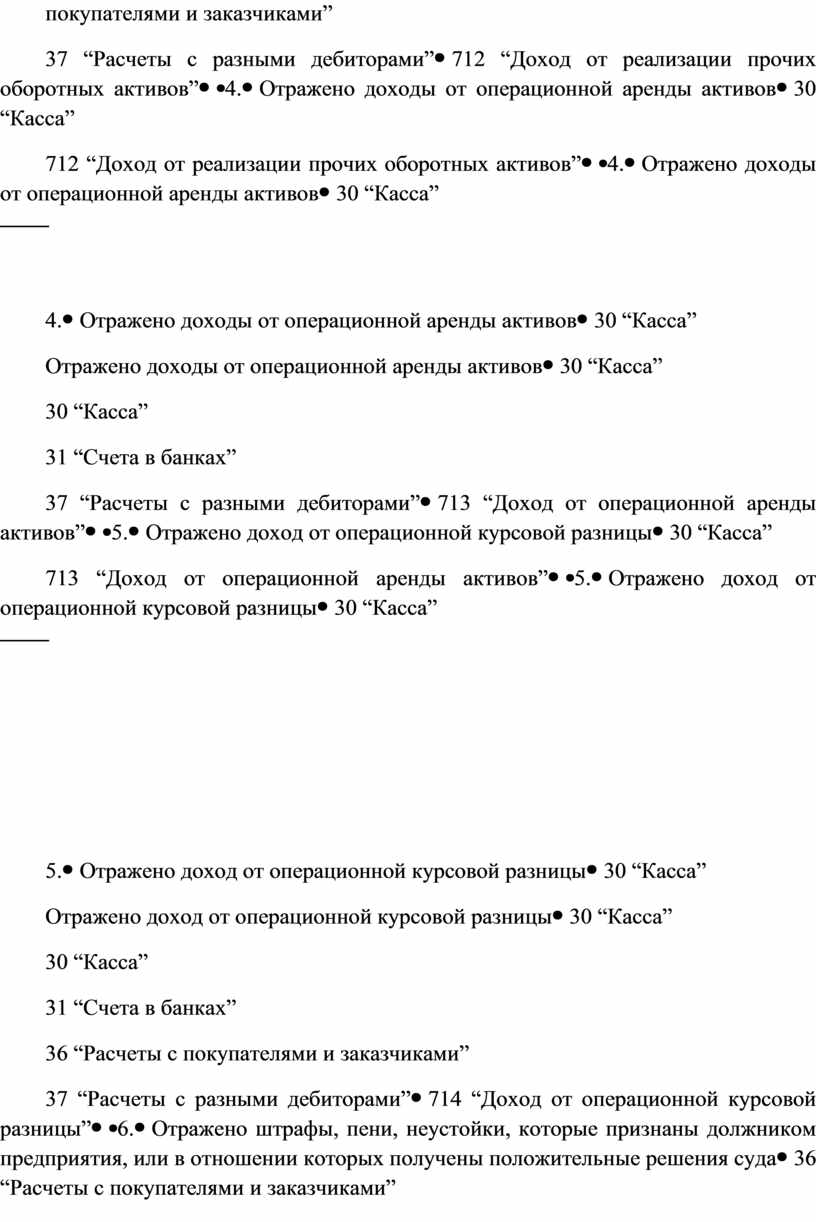

5. |

Отражено доход от операционной курсовой разницы |

30 “Касса” 31 “Счета в банках” 36 “Расчеты с покупателями и заказчиками” 37 “Расчеты с разными дебиторами” |

714 “Доход от операционной курсовой разницы” |

||

|

6. |

Отражено штрафы, пени, неустойки, которые признаны должником предприятия, или в отношении которых получены положительные решения суда |

36 “Расчеты с покупателями и заказчиками” 37 “Расчеты с разными дебиторами” 68 “Расчеты за другими операциями” |

715 “Полученные штрафы, пени, неустойки” |

||

|

7. |

Отражено сумму возмещения предприятию стоимости ранее списанных активов |

10 “Основные средства” 12 “Нематериальные активы” 20 “Производственные запасы” запасы” 22 “Малоценные и быстроизнашивающиеся предметы” 28 “Товары” 30 “Касса” 31 “Счета в банках” |

716 “Возмещение ранее списанных активов” |

|

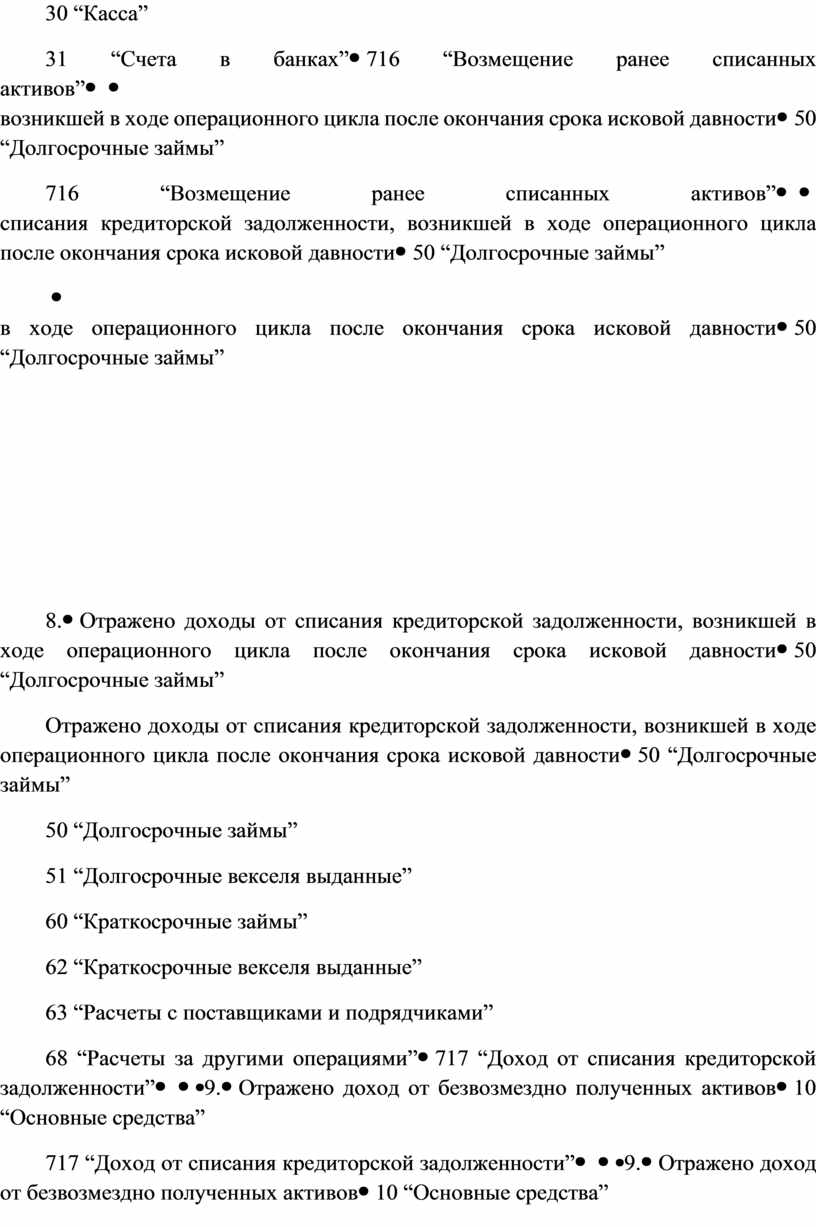

|

|

8. |

Отражено доходы от списания кредиторской задолженности, возникшей в ходе операционного цикла после окончания срока исковой давности |

50 “Долгосрочные займы” 51 “Долгосрочные векселя выданные” 60 “Краткосрочные займы” 62 “Краткосрочные векселя выданные” 63 “Расчеты с поставщиками и подрядчиками” 68 “Расчеты за другими операциями” |

717 “Доход от списания кредиторской задолженности” |

|

|

|

9. |

Отражено доход от безвозмездно полученных активов |

10 “Основные средства” 20 “Производственные запасы” 22 “Малоценные и быстроизнашивающиеся предметы” 28 “Товары” 30 “Касса” 48 “Целевое финансирование и целевые поступления” |

718 “Доход от безвозмездно полученных активов” |

|

|

|

10. |

Отражено доходы по результатам проведенных инвентаризаций оборотных и необоротных активов предприятий |

10 “Основные средства” 20 “Производственные запасы” 22 “Малоценные и быстроизнашивающиеся предметы” 26 “Готовая продукция” 28 “Товары” 30 “Касса” |

719 “Прочие доходы от операционной деятельности” |

|

|

|

11. |

Отражено сумму налогов и платежей, полученных в составе прочего операционного дохода |

71 “Прочий операционный доход” |

64 “Расчеты за налогами и платежами” |

|

|

|

12. |

Списана прочий операционный доход на финансовые результаты |

71 “Прочий операционный доход” |

791 “Результат операционной деятельности” |

|

|

Бухгалтерскими документами по учета прочих операционных доходов является: “Приходный кассовый ордер” (см. образец З.2.), выписка банка (см. образец 3.18.), “Счет-фактура” (см. пример 2.1.), “Товарно-транспортная накладная” (см. образец 2.4.), “Накладная-требование на отпуск (внутреннее перемещение) материалов” (см. образец 2.7.), договор аренды, “Акт приемки-передачи (внутреннего перемещения) основных средств” (см. образец 1.1.), контракты и договоры, документально оформленные решения судебных органов, “Книга учета расчетов с депонентами” (см. образец 5.5.), “Инвентаризационная описание товарно-материальных ценностей” (см. образец 2.19.) и др.

Отнесение прочих операционных доходов на финансовый результат от операционной деятельности осуществляется на основании расчета (справки), оформленной работником бухгалтерии.

Обобщение данных по счету 71 “Другой операционный доход” осуществляется при журнально-ордерной форме учета в журнале-ордере № 6, а при упрощенной форме учета - в разделе III Ведомости 5-М (см. прил. А 5).

9.2. Организация учета доходов

9.2.3. Учет доходов от участия в капитале

Для обобщения информации о доходы от инвестиций, которые осуществлены в ассоциированные, дочерние или совместные предприятия и учет которых ведется по методу участия в капитале, назначено счет 72 “Доход от участия в капитале”.

Счет 72 “Доход от участия в капитале” имеет такие субсчета:

721 “Доход от инвестиций в ассоциированные предприятия”;

722 “Доход от совместной деятельности”;

723 “Доход от инвестиций в дочерние предприятия”.

По кредиту счета отражается увеличение (получение) дохода, по дебету - списание в порядке закрытия на счет 79 “Финансовые результаты”.

На субсчете 721 “Доход от инвестиций в ассоциированные предприятия” обобщается информация о доходах, связанные с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения ассоциированными предприятиями прибылей.

На субсчете 722 “Доход от совместной деятельности” обобщается информация о доходах, связанных со увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения совместными предприятиями прибылей.

На субсчете 723 “Доход от инвестиций в дочерние предприятия” обобщается информация о доходах, связанные с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения дочерними предприятиями прибылей.

Аналитический учет доходов от участия в капитале ведется по каждому объекту инвестирования и другим признакам, определенным предприятием.

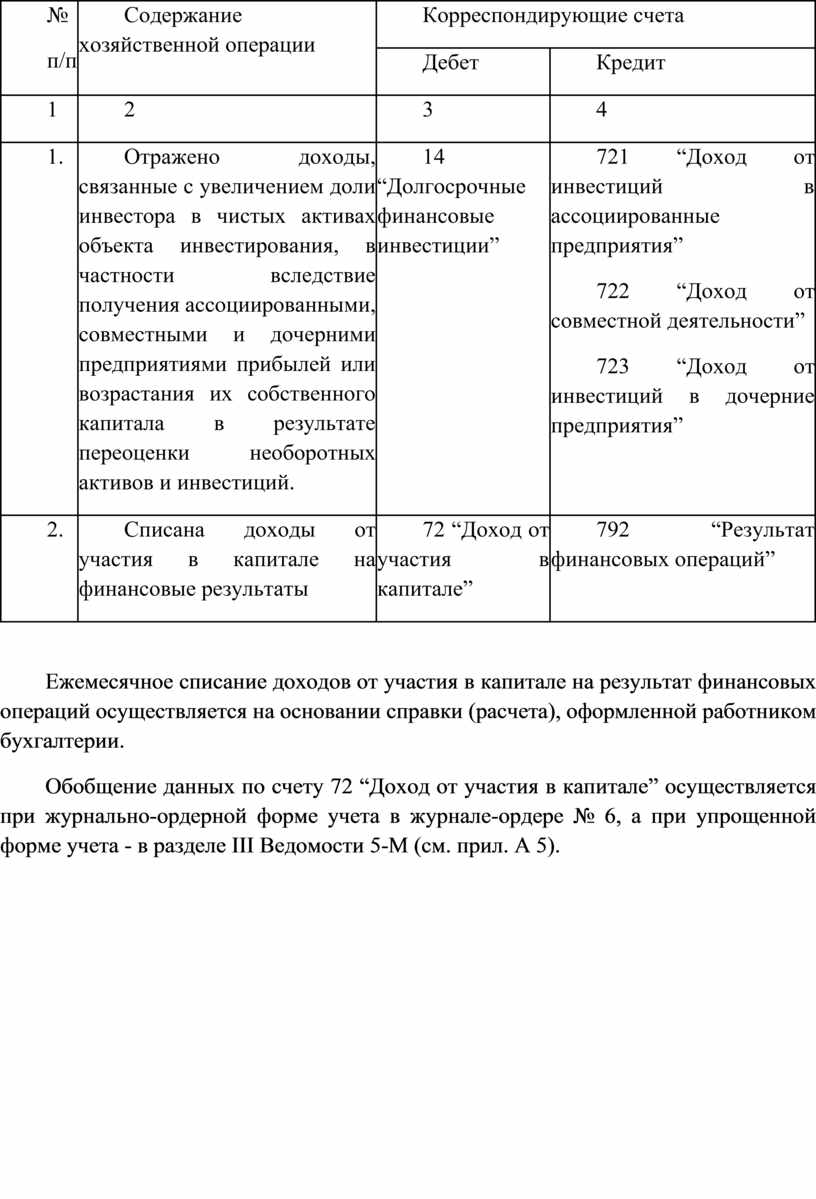

Таблица 9.3.

Корреспонденция бухгалтерских счетов по учету доходов

от участия в капитале

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Отражено доходы, связанные с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения ассоциированными, совместными и дочерними предприятиями прибылей или возрастания их собственного капитала в результате переоценки необоротных активов и инвестиций. |

14 “Долгосрочные финансовые инвестиции” |

721 “Доход от инвестиций в ассоциированные предприятия” 722 “Доход от совместной деятельности” 723 “Доход от инвестиций в дочерние предприятия” |

|

2. |

Списана доходы от участия в капитале на финансовые результаты |

72 “Доход от участия в капитале” |

792 “Результат финансовых операций” |

Ежемесячное списание доходов от участия в капитале на результат финансовых операций осуществляется на основании справки (расчета), оформленной работником бухгалтерии.

Обобщение данных по счету 72 “Доход от участия в капитале” осуществляется при журнально-ордерной форме учета в журнале-ордере № 6, а при упрощенной форме учета - в разделе III Ведомости 5-М (см. прил. А 5).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.