Поделиться

Документальное оформление операций по расчетам с дебиторами в

ООО «Галактика»

Одним из важных условий

функционирования бухгалтерского учета является организация сбора, обработки и

систематизации информации, которая отображена в первичных документах. Документация

как процесс

оформления хозяйственных операций является одним из основных элементов метода

бухгалтерского учета.

В статье 9 Закона ДНР «О

бухгалтерском учете и финансовой

отчетности» отмечено, что основанием для

бухгалтерского учета хозяйственных операций являются первичные документы,

которые

фиксируют факты осуществления хозяйственных операций. Информация, которая

содержится в принятых к учету документах, систематизируется на взаимосвязанных

бухгалтерских счетах в регистрах синтетического и

аналитического учета путем двойной записи. Данные аналитических счетов должны

быть тождественны соответствующим счетам синтетического учета как в части

сальдо, так и в части оборотов.

Важным заданием документирования хозяйственных операций является уменьшение количества документов за счет:

1. Применения

комбинированных и накопительных документов

вместо разовых.

2. Устранение лишней

детализации. Если есть однотипные

объекты учета (материальные ценности, виды работ, услуг и

других), тогда можно сократить информацию в документах.

3. Совмещение первичного

документа с учетным регистром

(например, товарный отчет в торговых предприятиях объединяет часть, которую заполняет

материально ответственное лицо (отчет), и вторую часть

с корреспонденцией счетов и суммой поступления и выбытия товаров нарастающим

итогом).

Все документы должны быть

поданы в бухгалтерию отдельно или вместе с отчетом или реестром в сроки,

которые установлены графиком

документооборота, утвержденным руководителем предприятия. Организация

работы с ними начинается с проверки и регистрации в специальном журнале или в

учетных регистрах.

Важное значение имеет

разработка механизма управления

документооборота. Этот механизм является необходимой составной частью

организации бухгалтерского учета.

Правильная организация документооборота обеспечивает:

– четкость движения документов и оперативность их обработки;

– своевременность

принятия управленческих решений и стабильность

работы всей бухгалтерской службы;

– своевременность доставки и формирования отчетной информации;

– прогнозированность маршрутов движения управленческих и отчетных документов;

– наличие ответственных

лиц, за закрепленными участками движения

документов в системе документооборота;

– важность организации

бухгалтерского учета без привлечения

дополнительной информации, которая содержится в документах и за ее пределами.

Организация документооборота предусматривает следующие стадии:

1. Поступление внешних

документов и установление сроков их

оформления на предприятии.

2. Составление внутренних документов, сведение, регистрация и сроки оформления.

3. Обработка первичных документов за пределами бухгалтерии и в бухгалтерии.

4. Составление учетных

регистров, Главной книги и форм

финансовой отчетности с соблюдением сроков, которые

указаны в графике документооборота.

5. Хранение документов, регистров бухгалтерского учета и форм финансовой отчетности до передачи их в архив.

6. Передача документов, регистров и форм финансовой отчетности в архив предприятия на длительное сбережение, а затем в государственный архив тех документов, которые не подлежат уничтожению.

B деятельности предприятий основным документом, регламентирующим взаимоотношения между хозяйствующими субъектами, является договор купли-продажи, в котором определяются вид сделки, объект операции, базисные условия поставки, количество, цена товара, сроки поставки, порядок расчетов. Базисные условия поставки включают, упаковку и маркировку товаров, погрузку на средства, доставку до основного перевозчика, страхование груза, погрузку на основной транспорт, оплату его, выгрузку на склад предприятия. Эти условия называются базисными, потому что устанавливают базис (основу) договора, в зависимости от того, будут включены расходы по доставке и страхованию в цену товара полностью, частично или не включены совсем. Если базисные условия предполагают поставку продукции на склад покупателя, в цену контракта включают транспортные расходы, расходы по страхованию груза и др. При продаже продукции (товаров) со склада предприятия производителя (продавца) цена контракта может быть сведена к отпускной стоимости продукции либо включена лишь стоимость погрузки.

Прежде чем ООО «Галактика» начинает сотрудничать с, тем или иным покупателем, (это касается оптовых покупателей) то с ними заключается договор, в котором оговорены все права и обязанности обеих сторон. Договор купли-продажи - это материально оформленное соглашение субъектов хозяйственной деятельности, направленное на установление, изменение и прекращение их взаимных прав и обязанностей в финансово-хозяйственной деятельности. Договор обязывает одну сторону - кредитора - предоставить определенные виды продукции либо выполнить работы и услуги, а другую сторону - дебитора - оплатить в установленные договором сроки, выполненные первой стороной обязательства. Розничная реализация товаров не требует заключения договоров, так как является непосредственной продажей товаров населению. В договоре указываются наименования и адреса сторон, предмет договора (наименование и количество товара), цена, условия и сроки, и поставки, порядок расчетов, форс-мажор, ответственность сторон за нарушение условий договорных обязательств и др.

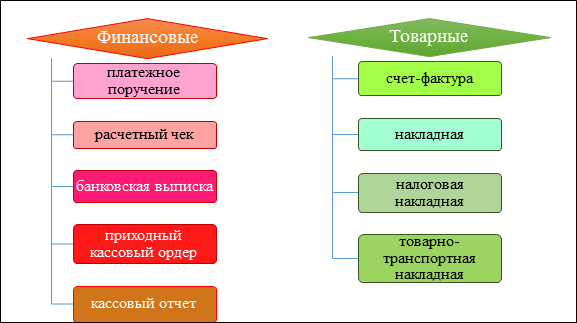

Поскольку расчеты по

товарным операциям включают в себя

одновременно двустороннее движение и денежных средств, и товаров,

работ, услуг, поэтому документы при проведении расчетных операций в

ООО «Галактика» делятся на две такие же составляющие:

финансовые и товарно-расчетные. Что касается товарно-расчетных документов, то

они имеют стандартный вид в форме утвержденных бланков.

Первичные документы по расчетам за товары, работы, услуги представлены на рисунке 1.2.1.

Рисунок 1.2.1 Первичные документы по расчетам за товары, работы, услуги

После подписания договора

купли-продажи бухгалтер по учету реализации выписывает счет-фактуру, которая

является основанием для

составления накладной на отпуск товаров. Если отпуск продукции

осуществляется на самом предприятии, то представитель покупателя должен

предъявить доверенность на получение продукции установленной типовой

формы. Если же ООО «Галактика» доставляет предмет договора к покупателю своим

транспортом, то выписывается товарно-транспортная накладная.

Налоговая накладная выписывается по первому событию:

1. Либо после отгрузки

продукции, то есть основанием служит

накладная.

2. Либо после предоплаты, то есть основанием является банковская выписка.

После отгрузки продукции

в ООО «Галактика» бухгалтером по учету

реализации создается сводная ведомость отгрузки за месяц, в которой

указывается наименование, количество и цена отгруженного изделия.

Во время оплаты

отгруженной продукции покупатель выписывает

платежное поручение, которое является основанием для перечисления денег на

текущий счет продавца. После зачисления денег ООО «Галактика» его банк

предоставляет ему банковскую выписку.

Если же оплата производится наличностью, то в кассе ООО «Галактика» составляется приходный кассовый ордер (КО-1), данные которого затем находят свое отражение в кассовом отчете.

Сопроводительные и

расчётные документы выписываются в 4-х – 5-ти

экземплярах: поставщику, получателю товаров, остальные передаются в

соответствующие банки для оплаты стоимости товаров.

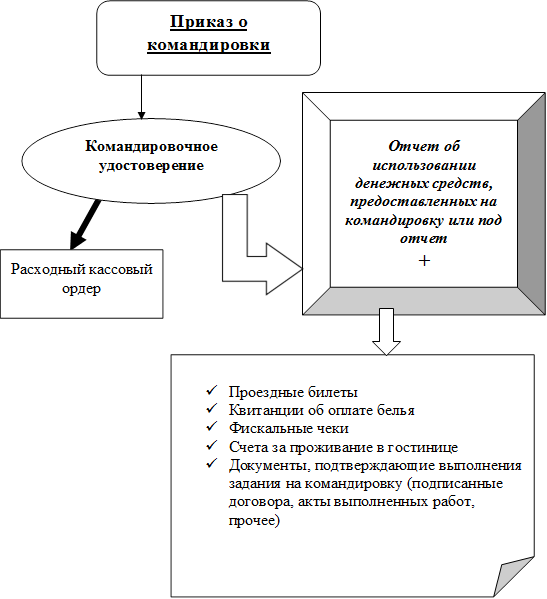

Расчеты предприятий с подотчетными лицами возникают по операциям с работниками предприятия, которые получили наличность из кассы на командировку или осуществление хозяйственных расходов. Виды первичных документов, которые используются для оформления операций по расчетам с подотчетными лицами, зависят от того, какие расходы они подтверждают.

Выдача денег в подотчет осуществляется по распоряжению руководителя предприятия и оформляется расходным кассовым ордером. Выдача производится при условии полного отчета по ранее выданным авансам. Работники предприятия направляются в командировку по приказу руководителя в котором определено место и цель командировки.

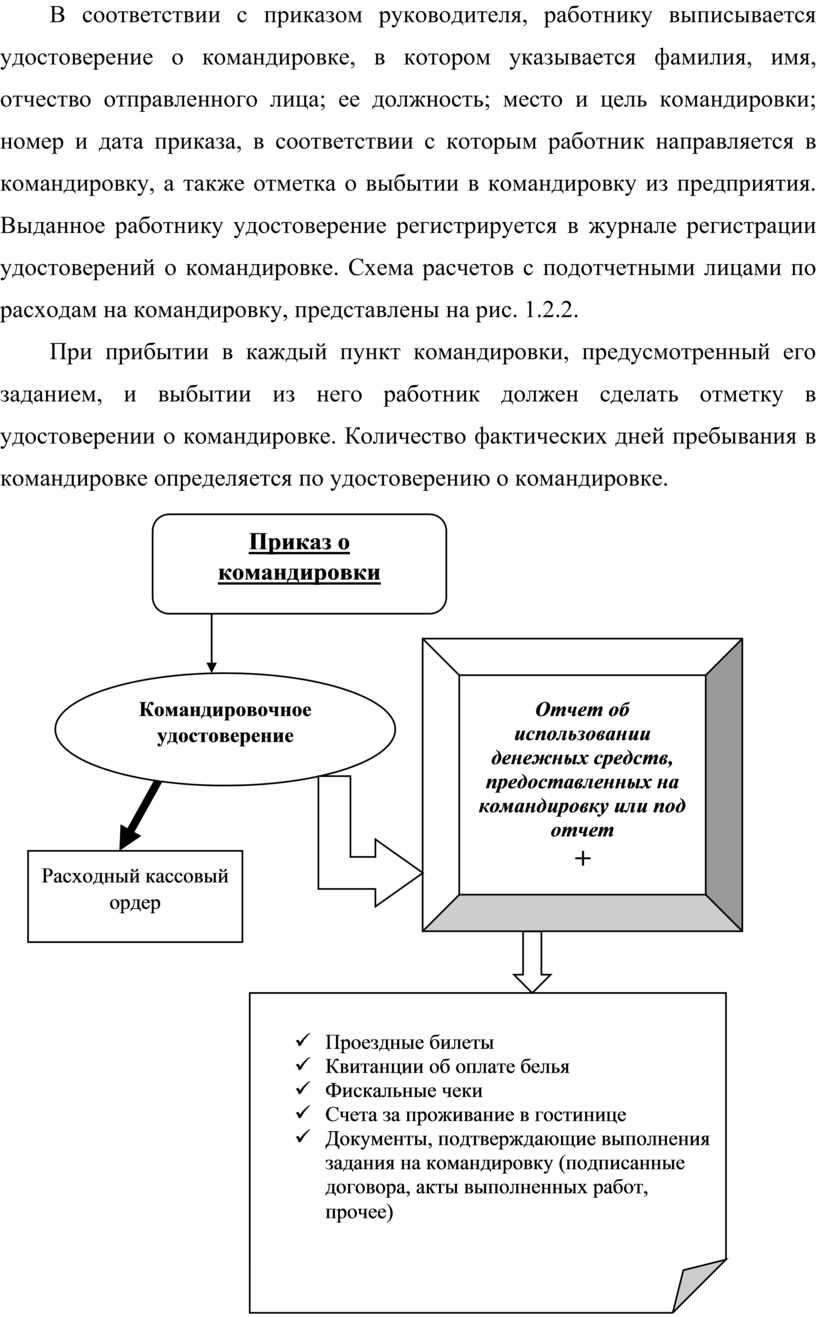

B соответствии с приказом

руководителя, работнику выписывается

удостоверение о командировке, в котором указывается фамилия, имя,

отчество отправленного лица; ее должность; место и цель командировки;

номер и дата приказа, в соответствии с которым работник направляется в

командировку, а также отметка о выбытии в командировку из предприятия. Выданное

работнику удостоверение регистрируется в журнале регистрации

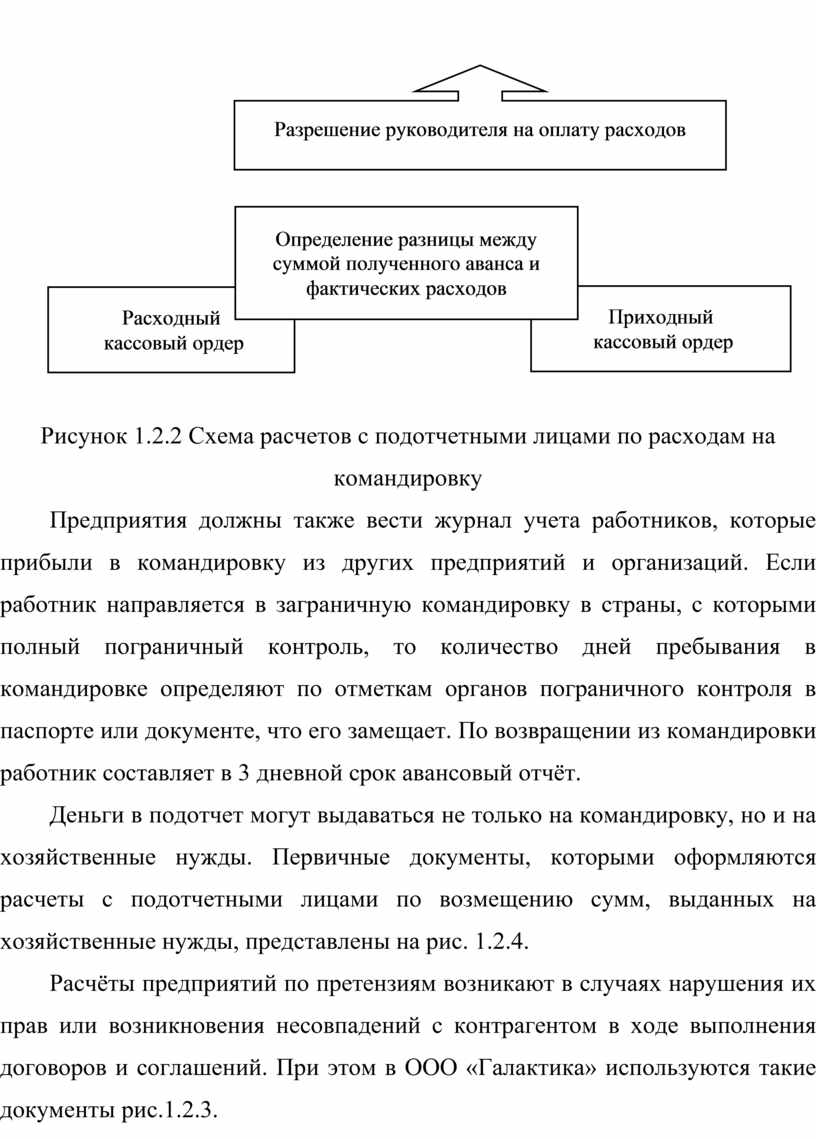

удостоверений о командировке. Схема расчетов с подотчетными лицами по расходам

на командировку, представлены на рис. 1.2.2.

При прибытии в каждый

пункт командировки, предусмотренный его заданием, и выбытии из него работник

должен сделать отметку в

удостоверении о командировке. Количество фактических дней пребывания в

командировке определяется по удостоверению о командировке.

|

|||||

|

|||||

|

|||||

Рисунок 1.2.2 Схема расчетов с подотчетными лицами по расходам на командировку

Предприятия должны также

вести журнал учета работников, которые прибыли в командировку из других

предприятий и организаций. Если работник направляется в заграничную

командировку в страны, с которыми полный пограничный контроль, то количество

дней пребывания в

командировке определяют по отметкам органов пограничного контроля в

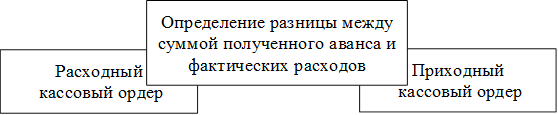

паспорте или документе, что его замещает. По возвращении из командировки

работник составляет в 3 дневной срок авансовый отчёт.

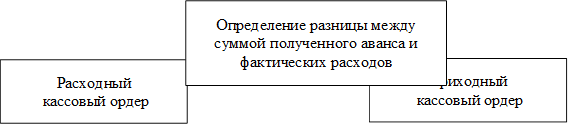

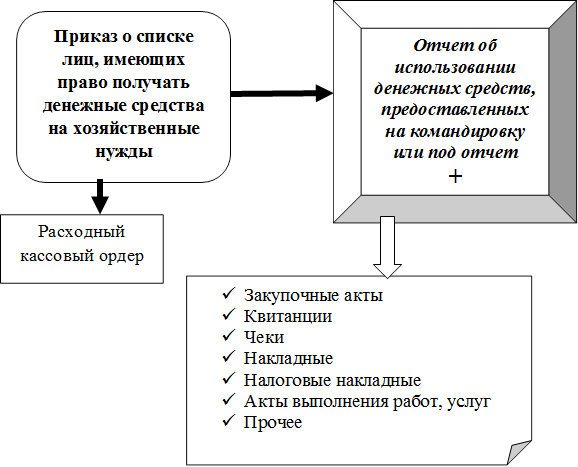

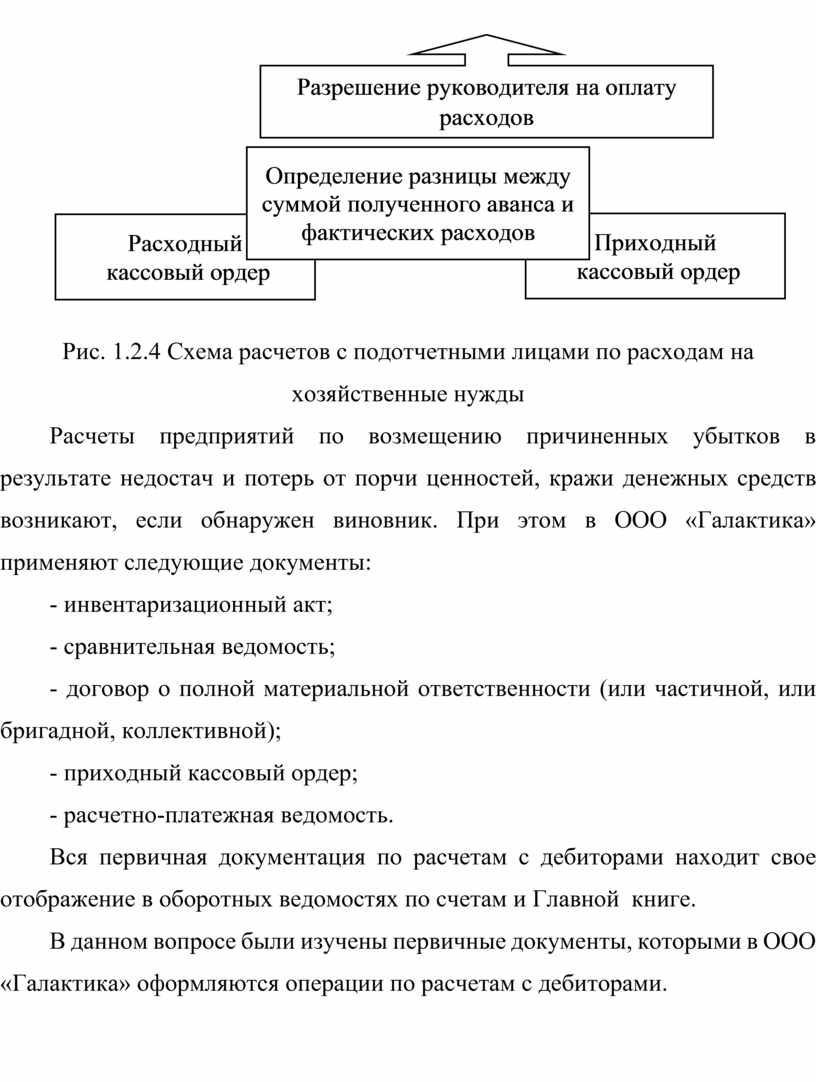

Деньги в подотчет могут

выдаваться не только на командировку, но и на хозяйственные нужды. Первичные

документы, которыми оформляются

расчеты с подотчетными лицами по возмещению сумм, выданных на

хозяйственные нужды, представлены на рис. 1.2.4.

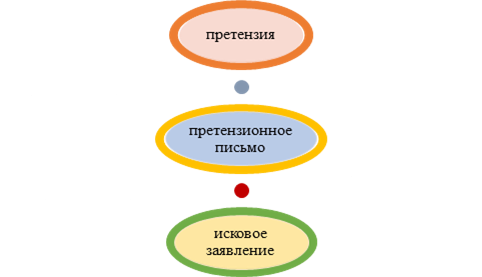

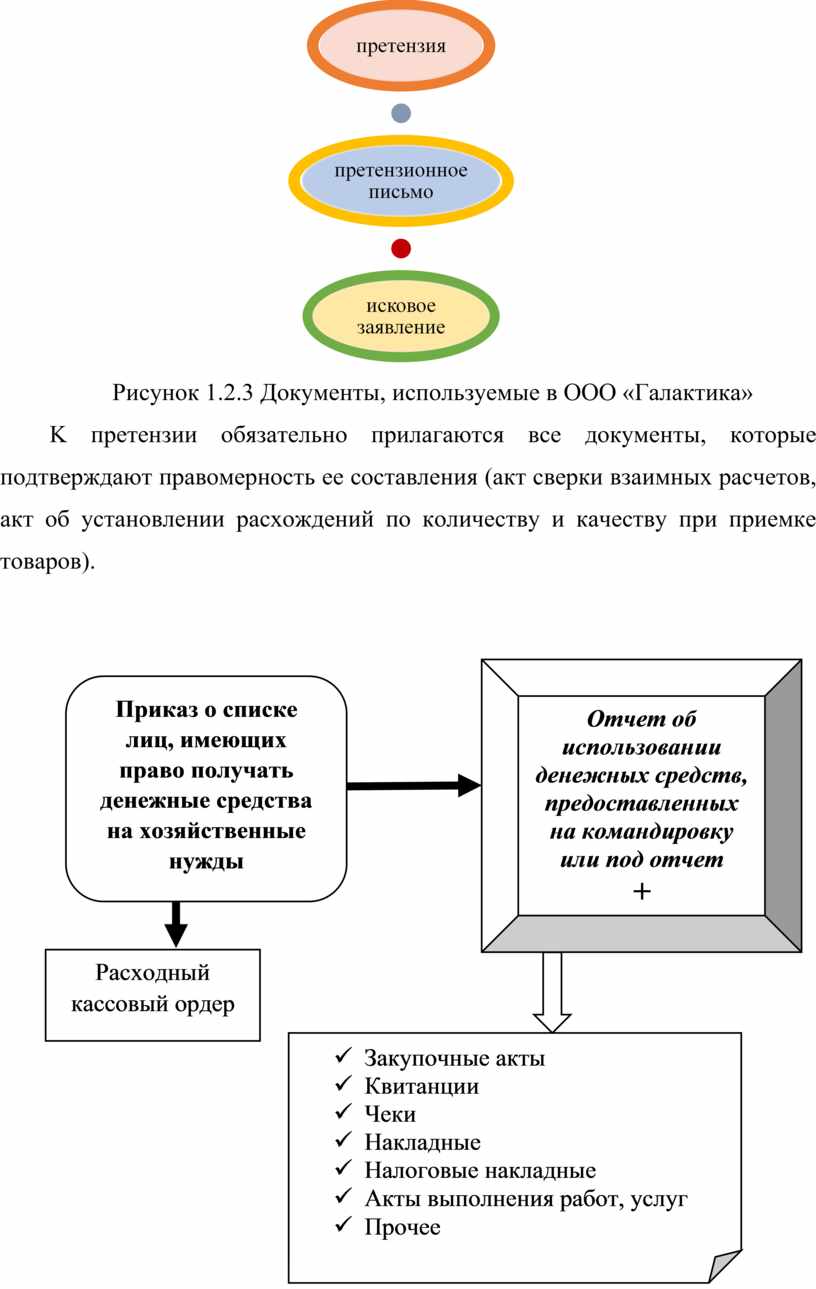

Расчёты предприятий по

претензиям возникают в случаях нарушения их прав или возникновения несовпадений

с контрагентом в ходе выполнения

договоров и соглашений. При этом в ООО «Галактика» используются такие документы

рис.1.2.3.

Рисунок 1.2.3 Документы, используемые в ООО «Галактика»

K претензии обязательно

прилагаются все документы, которые

подтверждают правомерность ее составления (акт сверки взаимных расчетов,

акт об установлении расхождений по количеству и качеству при приемке

товаров).

|

|||||

|

|||||

|

|||||

Рис. 1.2.4 Схема расчетов

с подотчетными лицами по расходам на

хозяйственные нужды

Расчеты предприятий по

возмещению причиненных убытков в

результате недостач и потерь от порчи ценностей, кражи денежных средств

возникают, если обнаружен виновник. При этом в ООО «Галактика» применяют

следующие документы:

- инвентаризационный акт;

- сравнительная ведомость;

- договор о полной материальной ответственности (или частичной, или бригадной, коллективной);

- приходный кассовый ордер;

- расчетно-платежная ведомость.

Вся первичная

документация по расчетам с дебиторами находит свое

отображение в оборотных ведомостях по счетам и Главной книге.

В данном вопросе были изучены первичные документы, которыми в ООО «Галактика» оформляются операции по расчетам с дебиторами.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.