Поделиться

Организационная характеристика деятельности предприятия

ЗАО «Геркулес»

Предприятие ЗАО «Геркулес» представляет собой частное предприятие. Предприятие, на основании главного уставного документа Устава, занимается оптово-розничной и посреднической деятельностью. Реализует продовольственную и непродовольственную группы товаров.

По форме собственности относится к обществу с ограниченной ответственностью. Общество является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Донецкой Народной Республики, имеет свои штамп и печать.

Место нахождения: Донецкая Народная Республика, Донецк, Донецкая область.

Целью деятельности Общества является получение прибыли.

Основной вид деятельности - оптовая и розничная торговля различными видами товара.

Предметом деятельности является производство стали, проката черных металлов, бортовой латунированной проволоки, товаров народного потребления, стройматериалов, выполнение работ и оказание услуг, расширение ассортимента и повышение качества производимой продукции, выполняемых работ и оказываемых услуг.

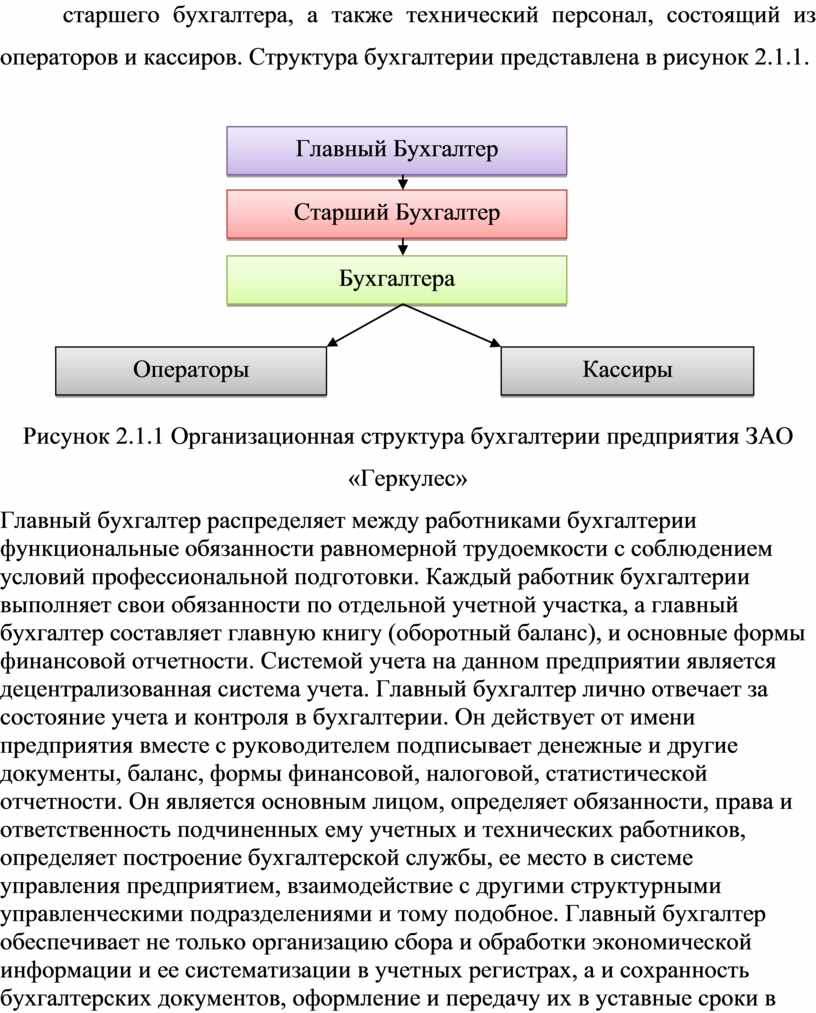

Ответственность за организацию бухгалтерского учета, согласно Закона ДНР «О бухгалтерском учете и финансовой отчетности», несет руководитель предприятия. Учетной аппаратом на данном предприятии является бухгалтерская служба. Размещается бухгалтерская служба непосредственно на офисе предприятия, облегчает взаимосвязь с другими подразделениями предприятия и ускоряет обмен важной служебной информацией и документацией. Бухгалтерская служба предприятия включает в свой состав пять специалистов, в том числе Главного бухгалтера и старшего бухгалтера, а также технический персонал, состоящий из операторов и кассиров. Структура бухгалтерии представлена в рисунок 2.1.1.

Рисунок 2.1.1 Организационная структура бухгалтерии предприятия ЗАО «Геркулес»

Главный бухгалтер распределяет между работниками бухгалтерии функциональные обязанности равномерной трудоемкости с соблюдением условий профессиональной подготовки. Каждый работник бухгалтерии выполняет свои обязанности по отдельной учетной участка, а главный бухгалтер составляет главную книгу (оборотный баланс), и основные формы финансовой отчетности. Системой учета на данном предприятии является децентрализованная система учета. Главный бухгалтер лично отвечает за состояние учета и контроля в бухгалтерии. Он действует от имени предприятия вместе с руководителем подписывает денежные и другие документы, баланс, формы финансовой, налоговой, статистической отчетности. Он является основным лицом, определяет обязанности, права и ответственность подчиненных ему учетных и технических работников, определяет построение бухгалтерской службы, ее место в системе управления предприятием, взаимодействие с другими структурными управленческими подразделениями и тому подобное. Главный бухгалтер обеспечивает не только организацию сбора и обработки экономической информации и ее систематизации в учетных регистрах, а и сохранность бухгалтерских документов, оформление и передачу их в уставные сроки в архив. С ним согласуются назначения, увольнения и перемещения не только рабочих бухгалтерской службы, а и материально ответственных лиц. Главный бухгалтер не имеет права исполнять обязанности кассира. В бухгалтерии работают специалисты с высшим образованием и опытом работы. К рабочим бухгалтерии предъявляются следующие требования: профессиональная компетентность, поддержка коллег по профессии, порядочность (честность), справедливость и объективность, конфиденциальность, патриотизм отношение к своей профессии.

Предприятие самостоятельно определяет свою учетную политику и выбирает форму ведения бухгалтерского учета с соблюдением принципов, установленных законодательством. Четкая организация бухгалтерского учета зависит от качества его планирования, рационального разделения труда между рабочими и полноты должностных инструкций для каждого рабочего, предусмотренных штатным расписанием. Должностные инструкции для работников бухгалтерии разрабатывает главный бухгалтер с помощью наиболее квалифицированных работников и утверждает руководитель предприятия.

Важной задачей организации труда в бухгалтерии является изучение и анализ документооборота. Главный бухгалтер вместе со старшим бухгалтером должны продумать: построение национальных моделей информационных внутренних и внешних связей; схему документооборота и определить объемы информации, которая будет формироваться и использоваться пользователями пути совершенствования документов, не являются типичными. Работу по организации документооборота проводят в 2 этапа: на первом - изучают виды документов, их личный характер, которая в них содержится информация, возможности ее упорядочения; на втором - анализируют структуру документов, возможности ее усовершенствования, устранение чрезмерной информации, разрабатывают национальные информационные связи. Результатом проведения второго этапа работы является разработка рекомендаций по организации, документооборота в системе управления предприятием.

Техническая сторона учетного процесса заключается в выборе формы ведения бухгалтерского учета. Форму бухгалтерского учета определяют способы хронологического записи и систематизации информации в учетных регистрах с помощью технических средств (или без них) обработки данных.

Форму бухгалтерского учета характеризуют следующие признаки:

- использование традиционных первичных документов;

- технические носители информации и внешний вид учетных регистров, их наименование, количество, структура;

- определенные формы связи между синтетическими учетными регистрами, а также между регистрами синтетического и аналитического учета;

- совокупность информационных моделей по последовательности и технологии записей в учетных регистрах.

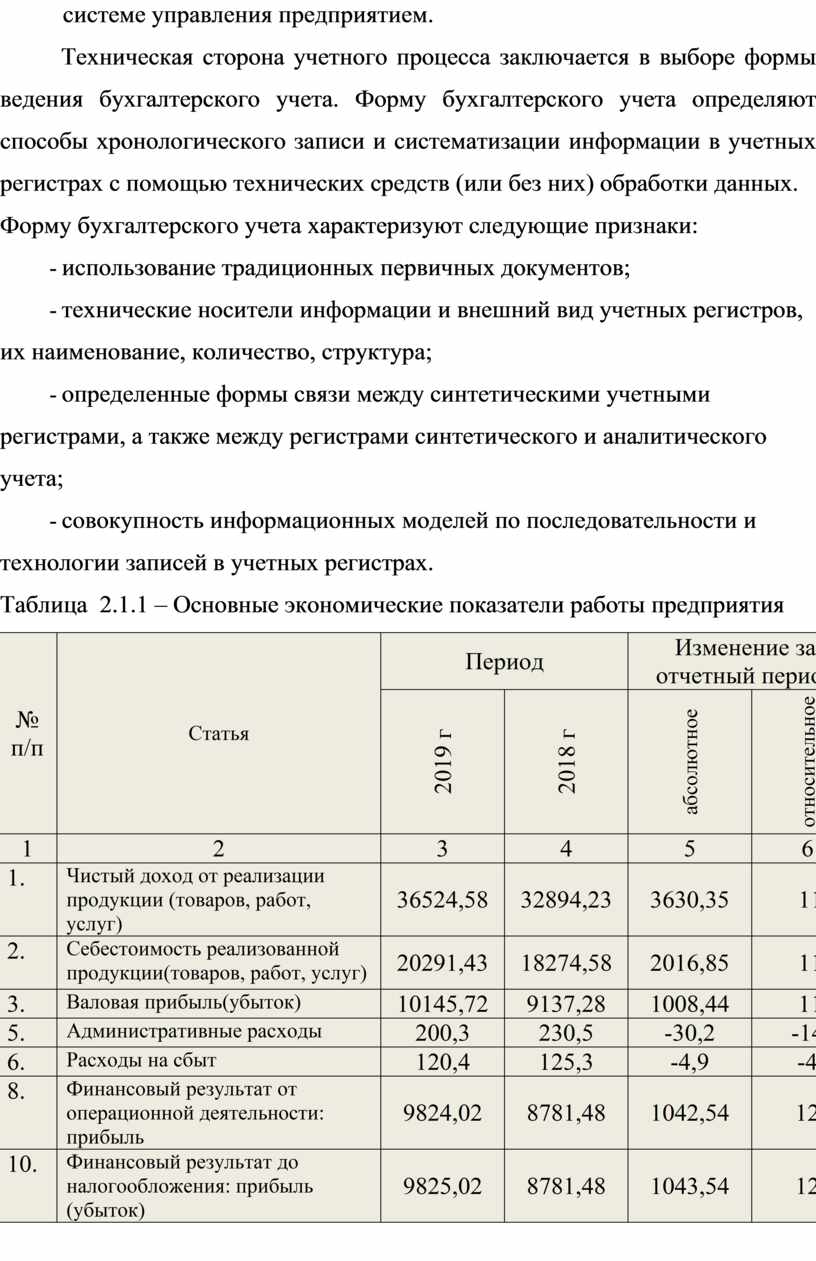

Таблица 2.1.1 – Основные экономические показатели работы предприятия

|

№ п/п |

Статья |

Период |

Изменение за отчетный период |

||

|

2019 г |

2018 г |

абсолютное |

относительное |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Чистый доход от реализации продукции (товаров, работ, услуг) |

36524,58 |

32894,23 |

3630,35 |

11 |

|

2. |

Себестоимость реализованной продукции(товаров, работ, услуг) |

20291,43 |

18274,58 |

2016,85 |

11 |

|

3. |

Валовая прибыль(убыток) |

10145,72 |

9137,28 |

1008,44 |

11 |

|

5. |

Административные расходы |

200,3 |

230,5 |

-30,2 |

-14 |

|

6. |

Расходы на сбыт |

120,4 |

125,3 |

-4,9 |

-4 |

|

8. |

Финансовый результат от операционной деятельности: прибыль |

9824,02 |

8781,48 |

1042,54 |

12 |

|

10. |

Финансовый результат до налогообложения: прибыль (убыток) |

9825,02 |

8781,48 |

1043,54 |

12 |

|

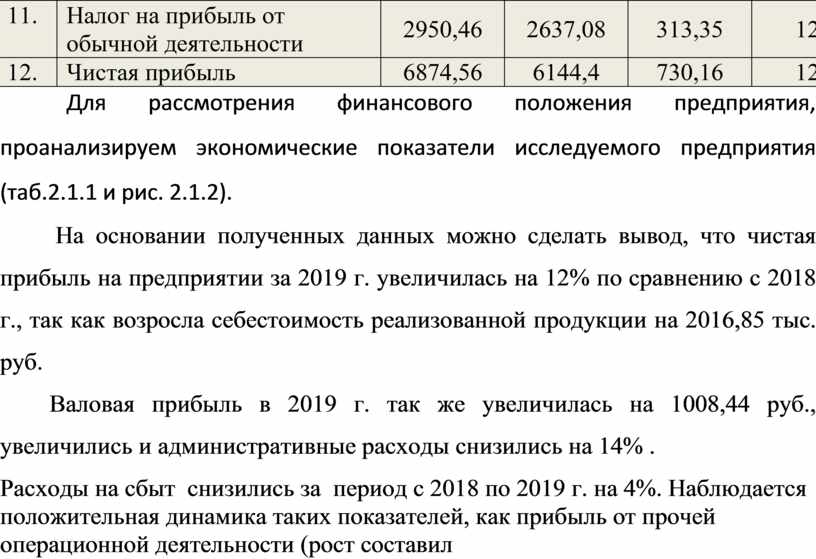

11. |

Налог на прибыль от обычной деятельности |

2950,46 |

2637,08 |

313,35 |

12 |

|

12. |

Чистая прибыль |

6874,56 |

6144,4 |

730,16 |

12 |

Для рассмотрения финансового положения предприятия, проанализируем экономические показатели исследуемого предприятия (таб.2.1.1 и рис. 2.1.2).

На основании полученных данных можно сделать вывод, что чистая прибыль на предприятии за 2019 г. увеличилась на 12% по сравнению с 2018 г., так как возросла себестоимость реализованной продукции на 2016,85 тыс. руб.

Валовая прибыль в 2019 г. так же увеличилась на 1008,44 руб., увеличились и административные расходы снизились на 14% .

Расходы на сбыт снизились за период с 2018 по 2019 г. на 4%. Наблюдается положительная динамика таких показателей, как прибыль от прочей операционной деятельности (рост составил

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.