Поделиться

Пути повышения эффективности операций по расчетам с дебиторами

ООО «Галактика»

Управление дебиторской задолженностью разделяется на три этапа - планирование, контроль и анализ. На этапе планирование предприятию следует рассчитывать максимально допустимые сроки погашения дебиторской задолженности и уровень просроченной задолженности, а также предусмотреть комплекс мероприятий, если предельные значения все-таки превышены. У каждого предприятия указанные критические уровни определяются индивидуально. Как правило, они зависят от отрасли, вида производственного товара или услуги, клиентов, срока пребывания на рынке, стоимости денег для предприятия, уровня ликвидности, периода оборачиваемости кредиторской задолженности, маркетинговой стратегии и тактики предприятия. В этом процессе очень важно выдержать границу между тем, чтобы не поставить компании в очень жесткие условия и самим не остаться без оборотных средств. В таком случае главное - следить, чтобы неиспользование ресурса было обоснованным.

На этапе контроля главное задание заключается в том, чтобы не допустить роста дебиторской для отдельных контрагентов выше установленных договорами значений. Ключевым моментом является проведение ряда и превентивных мероприятий. Для этого необходимо построить работу с партнерами по принципу предоставления обеспеченных (под гарантии третьих сторон банка, поруки, аккредитивов) и товарных кредитов, Преимущества необеспеченных у тех фирм, которые давно работают с компанией, имеют собственные оборотные средства, наращивают объемы продаж.

По окончании отчетного периода в управлении дебиторской наступает этап анализа, где главное обнаружить изъятые денежного потока и нерационально использованные средства. По нашему мнению, полезно рассмотреть историю изменений задолженности дебиторов: сравнить ее с другими предприятиями отрасли, региона или с показателями предыдущих периодов. Для компаний - производителей товаров широкого потребления показатели - целесообразно сопоставлять ежемесячно.

Нужно отдавать себе отчет, почему состоялось уменьшение денежного потока и увеличение дебиторской задолженности. Если удовлетворительного объяснения нет, то нужно применять мероприятия, чтобы свести показатели задолженности к минимуму: начиная со звонков-напоминаний и заканчивая судебными процедурами.

Следует иметь в виду, что система управления дебиторской задолженностью работает неэффективно тогда, когда компания не имеет достаточной информации о платежеспособности покупателя и единой политики коммерческого кредитования.

Очень актуальным является вопрос о сопоставлении дебиторской и кредиторской задолженности. С одной стороны, если кредиторская задолженность превышает дебиторскую, те предприятие рационально ресурсы: привлекает к обращению больше, чем высвобождает. той, бухгалтера к этому негативно, поскольку кредиторскую предприятие обязано поганят, независимо от состояния дебиторской задолженности. Поэтому дебиторская задолженность имеет двоякую природу. Нормальный рост дебиторской задолженности свидетельствует об увеличении доходов и повышений ликвидности.

Наряду с этим, предприятие может выдержать не любой размер дебиторской задолженности, поскольку задолженность представляет собой иммобилизацию оборотных средств, а превышение, ею определенной границы может привести также к потере ликвидности и даже остановки производства.

Таким образом, подытоживая вышеизложенное, предлагаем мероприятия, которые, по нашему мнению, направлены на усовершенствование системы управления дебиторской задолженностью:

1 Исключение из числа партнеров предприятия клиентов с низкой платежеспособностью.

2. Периодический пересмотр предельной суммы кредита относительно каждого дебитора.

3. Разработка мероприятий по работе c дебиторами с созданием целевой группы и указанием сроков, ответственных, оценки расходов и полученного эффекта.

4. Использование финансовых инструментов, которые минимизируют риски невозвращения долга: поручительства, векселей, банковской гарантии, аккредитивов, инкассо.

5. Рефинансирование дебиторской задолженности - это ускоренный се перевод в другие формы оборотных активов.

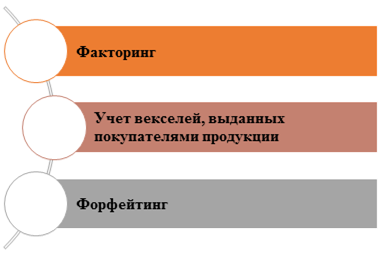

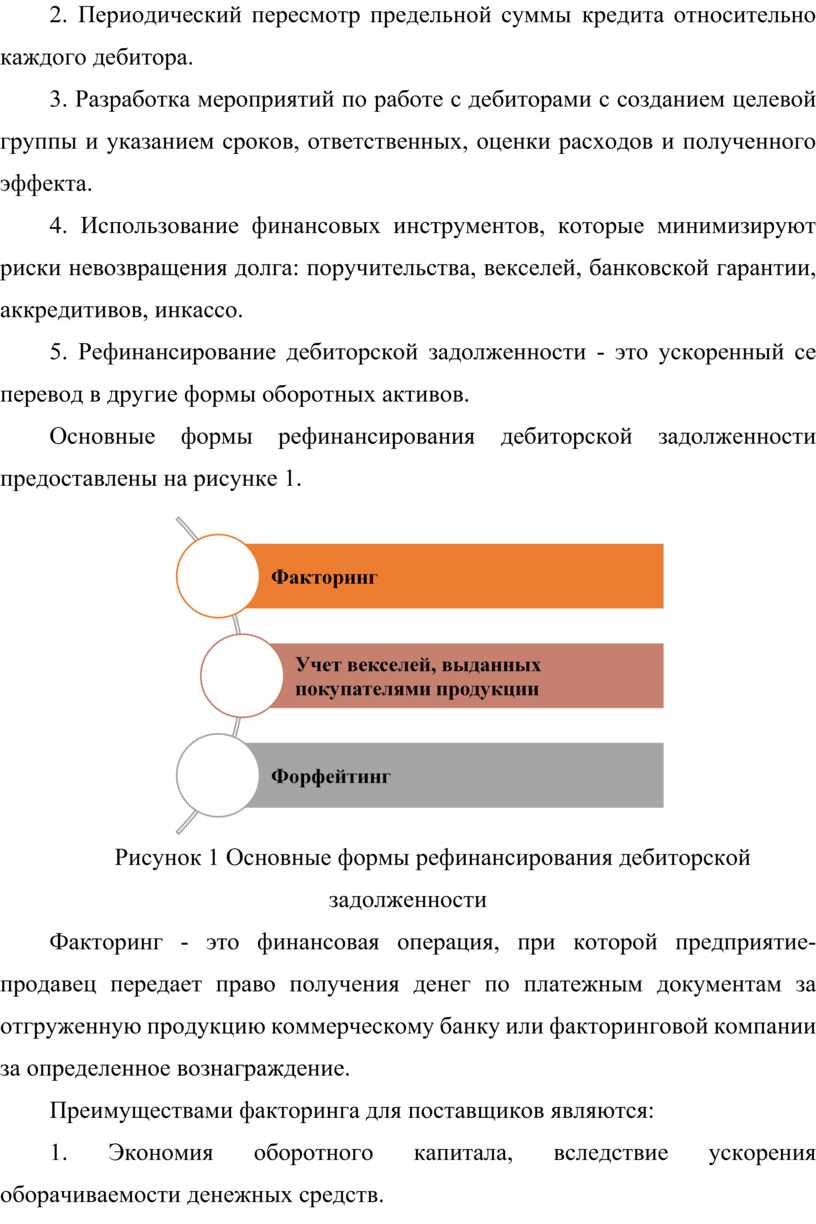

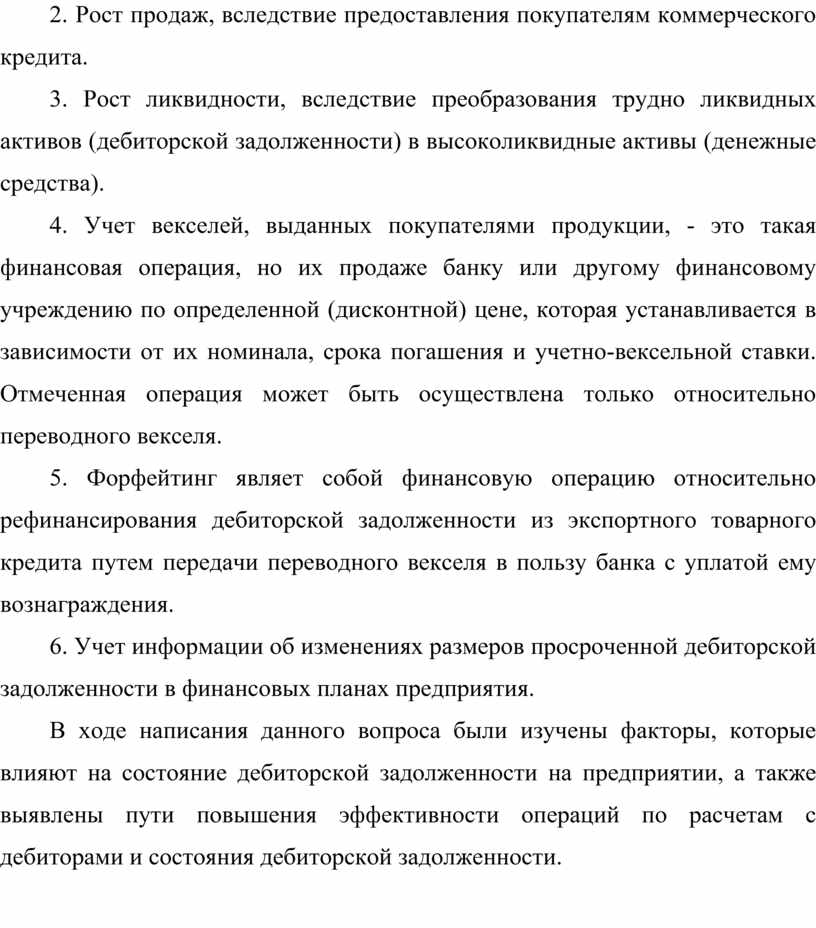

Основные формы рефинансирования дебиторской задолженности предоставлены на рисунке 1.

|

Рисунок 1 Основные формы рефинансирования дебиторской задолженности

Факторинг - это финансовая операция, при которой предприятие- продавец передает право получения денег по платежным документам за отгруженную продукцию коммерческому банку или факторинговой компании за определенное вознаграждение.

Преимуществами факторинга для поставщиков являются:

1. Экономия оборотного капитала, вследствие ускорения оборачиваемости денежных средств.

2. Рост продаж, вследствие предоставления покупателям коммерческого кредита.

3. Рост ликвидности, вследствие преобразования трудно ликвидных активов (дебиторской задолженности) в высоколиквидные активы (денежные средства).

4. Учет векселей, выданных покупателями продукции, - это такая финансовая операция, но их продаже банку или другому финансовому учреждению по определенной (дисконтной) цене, которая устанавливается в зависимости от их номинала, срока погашения и учетно-вексельной ставки. Отмеченная операция может быть осуществлена только относительно переводного векселя.

5. Форфейтинг являет собой финансовую операцию относительно рефинансирования дебиторской задолженности из экспортного товарного кредита путем передачи переводного векселя в пользу банка с уплатой ему вознаграждения.

6. Учет информации об изменениях размеров просроченной дебиторской задолженности в финансовых планах предприятия.

В ходе написания данного вопроса были изучены факторы, которые влияют на состояние дебиторской задолженности на предприятии, а также выявлены пути повышения эффективности операций по расчетам с дебиторами и состояния дебиторской задолженности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.