Поделиться

Синтетический и аналитический учет расчетов с дебиторами в

ООО «Галактика»

Синтетический и

аналитический учет является обязательной

составляющей ведения бухгалтерского учета, в котором отражается вся

информация о совершившихся хозяйственных операциях.

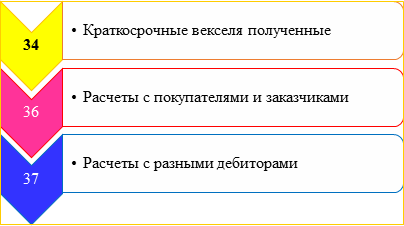

Для учета дебиторской задолженности в ООО «Галактика» предусмотрены следующие счета класса 3 рис.1.

|

Рисунок 1 Счета учета дебиторской задолженности

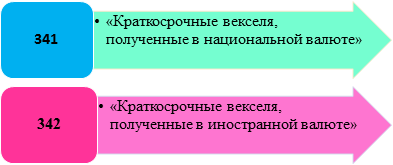

Планом счетов бухгалтерского учета, разработанным в ООО «Галактика» предусмотрены следующие субсчета для счета 34 «Краткосрочные векселя полученные» рис 2.

|

Рисунок 2 Субсчета счета 34 «Краткосрочные векселя полученные»

Однако учет по данному счету не ведется.

Значительную часть произведенной продукции ООО «Галактика» реализует, преимущественно, покупателям и заказчикам. Они могут рассчитываться с предприятием-поставщиком за продукцию перед получением (предоплата), в момент получения (расчет наличностью) и после отгрузки.

Так как ООО «Галактика» реализует продукцию в достаточно больших объемах, то оно заинтересовано в расширении рынков сбыта, а поэтому оно идет на уступки своим покупателям относительно срока оплаты. На протяжении срока, началом возникновения которого считается дата отпуска продукции, а концом дата оплаты покупателем ранее полученной продукции, у исследуемого предприятия на сумму реализованной продукции будет существовать дебиторская задолженность.

При реализации продукции

бухгалтерией предприятия выписывается

соответствующий первичный документ. К первичным документам относятся:

накладные, счета-фактуры, акты приема выполненных работ (услуг), налоговые

накладные, товарно-транспортные накладные, товарные накладные. Один экземпляр

остается в бухгалтерии предприятия и является

основанием для осуществления записи в учетные реестры о возникновении

дебиторской задолженности.

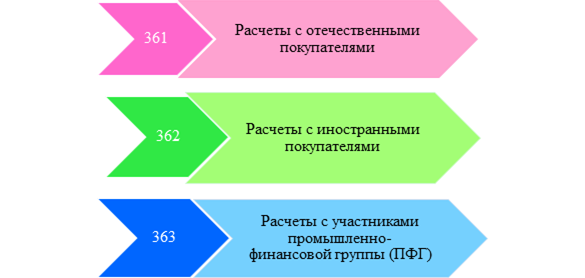

В ООО «Галактика» в

бухгалтерском учете для группирования информации о дебиторской задолженности за

товары, работы и услуги предназначен активно-пассивный счет 36 «Расчеты с

покупателями

и заказчиками», он имеет такие субсчета рис 3:

Рисунок 3 Субсчета счета 36

«Расчеты с покупателями

и заказчиками»,

По дебету счета 36

«Расчеты с покупателями и заказчиками». отображается продажная стоимость

реализованной продукции, товаров,

выполненных работ, предоставленных услуг, которая включает налог на добавленную

стоимость, акцизы и другие налоги, сборы (обязательные

платежи), которые подлежат перечислению в бюджеты и внебюджетные

фонды и включенные в стоимость реализации, по кредиту - сумма платежей, которые

поступили на счета предприятия в банковских учреждениях, в кассу и другие виды

расчетов. Сальдо счета отображает задолженность покупателей и заказчиков за

полученную продукцию (работы, услуги).

На субсчете 362 «Расчеты с иностранными покупателями» аналитический учет ведется в рублях и валюте, обусловленной договором.

Аналитический учет расчетов с покупателями и заказчиками иностранной валюте в ООО «Галактика» ведется по каждому покупателю и заказчику, по каждому предъявленному к уплате счету,

При разных условиях

покупатель может получить скидку, условия предоставления которой указываются в

счете-фактуре. Скидки учитываются в учете в момент их реализации. При этом

скидки за «быструю» оплату

учитываются по Дебету 704 «Вычеты из дохода» в корреспонденции со счетом 36

«Расчеты с покупателями и заказчиками». Одновременно осуществляется коррекция

налоговых обязательств методом «сторно».

Учет расчетов дебиторской

задолженности по прочим расчетам на исследуемом предприятии ведется на

активно-пассивном счете 37 «Расчеты с разными дебиторами». По дебету счета

отображается возникновение

дебиторской задолженности, по кредиту - ее погашение или списание.

В ООО «Галактика» в

рабочем плане счетов разработаны

дополнительные субсчета к счету 37 «Расчеты с разными дебиторами",

Хотя планом счетов и предусмотрены счета 373 «Расчеты по начисленным доходам» и 38 «Резерв сомнительных долгов», в ООО «Галактика» учет по данным счетам не видеться.

Списание безнадежной

дебиторской задолженности производится

не пользованием учета 944 "Сомнительные безнадежные долги". Счет

активным, по Дебету отражается списание безнадежной дебиторской

задолженности в корреспонденции с 36 «Расчеты с покупателями и заказчиками».

Дебиторская задолженность по расчетам в ООО «Галактика» возникает в случаях:

1. В случае переплаты налогов. В таком случае у государственного бюджета и социальных фондов возникает задолженность перед предприятиями в сумме переплаченных налогов или платежей. Она может быть возвращена на счет предприятия или зачтена в будущих периодах за долги, которые будут начислены. При возникновении дебиторской задолженности по налогам и платежам, она отражается по Дебету 64 «Расчеты по налогам и платежам» или 65 «Расчеты по страхованию».

2. По авансам выданным. Если предприятие выплатило аванс поставщику, то у поставщика возникают обязательства по отгрузке материалов, товаров и тому подобное. Такая дебиторская задолженность в ООО «Галактика» учитывается на счете 371 «Расчеты по выданным авансам» по субсчетам. Сальдо субсчета 371 всегда дебетовое, означает сумму дебиторской задолженности поставщика или другого кредитора, которому был выдан аванс, но поступления ТМЦ, работ, услуг от них не было до конца месяца. Сальдо отражается во II разделе актива баланса по одноименной статье.

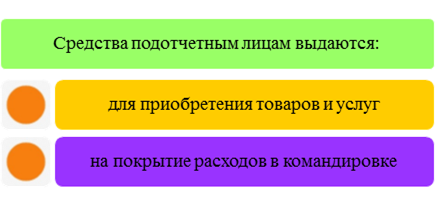

3. С подотчетными лицами. Подотчетные лица – работники или

владельцы предприятия, которые получили средства из кассы предприятия для

обеспечения потребностей, связанных с его хозяйственной действительностью.

Сумы, которые выдаются наличностью работникам «под отчет», ограничиваются

решениями Центральным Республиканским Банком ДНР (ЦРБ). ЦРБ налагает

ограничение на размер и время использования полученных средств. Средства,

выдаваемые подотчетным лицам указаны на рис. 4.

3. С подотчетными лицами. Подотчетные лица – работники или

владельцы предприятия, которые получили средства из кассы предприятия для

обеспечения потребностей, связанных с его хозяйственной действительностью.

Сумы, которые выдаются наличностью работникам «под отчет», ограничиваются

решениями Центральным Республиканским Банком ДНР (ЦРБ). ЦРБ налагает

ограничение на размер и время использования полученных средств. Средства,

выдаваемые подотчетным лицам указаны на рис. 4.

Рисунок 4. Средства, выдаваемые подотчетным лицам

Аванс на приобретение

товаров и услуг должен быть использован не

позже следующего дня со дня их получения из банка. Сумма, по которой

осуществляются расчеты с одним юридическим лицом за один день, не должна

превышать 10 000 руб.

Аванс на командировку

должен подтверждаться отчетом в 3-дневный

срок со дня возвращения из командировки.

Выдача средств под отчет

оформляется расходным кассовым ордером на

основе распоряжения руководителя предприятия при условии нехватки

предыдущей задолженности по полученным авансам.

Сумма аванса на

приобретение товаров и услуг определяется исходя из

хозяйственных потребностей с учетом ограничений ЦРБ.

Сумма аванса на

командировку определяется, из стоимости проезда к

месту командировки и назад, расчетных расходов на гостиницу и количества

дней командировки.

Максимальный срок

пребывания в непрерывной командировке в ДНР

30 календарных дней, за рубежом – 60 календарных дней. Срок

командировки работников, которые направляются для выполнения монтажных,

наладочных, ремонтных и строительных работ, не должен превышать период

строительства объектов.

Минимальный срок командировки - 1 день. При однодневной командировке суточные выплачиваются в полном объеме. Днем выбытия в командировку считается день отправления транспортного средства от места работы отправленного работника, днем прибытия - день прибытия транспортного средства к месту постоянной работы работника.

На протяжении всего срока

пребывания в командировке за работником

по основному месту работы средний заработок или оклад со

всеми доплатами.

По возвращении из

командировки работник составляет в 3 дневной срок

авансовый отчет об осуществленных документально подтвержденных (кроме

суточных) расходах. Работнику компенсируются расходы на проживание в

гостинице, расходы на бронирование гостиницы, затраты на бытовые услуги,

которые предоставляются в гостинице, расходы на проезд к месту командировки и

назад, расходы на постель - при условии предоставления

соответствующих чеков и счетов, которые подтверждают факт осуществления расходов.

Суточные насчитываются за каждый день пребывания в командировке, включая день

выезда и приезда. Неиспользованная сумма аванса возвращается в кассу

предприятия.

Если подотчетным лицом осуществлялось приобретение товаров и услуг, то оно на основании первичных документов, которые подтверждают осуществление хозяйственных расходов, также составляет авансовый отчет.

На основании авансовых

отчетов заполняется журнал-ордер №7

«Подотчетные лица», где содержится информация по выданным и принятым

суммам за месяц в разрезе подотчетных лиц. В конце месяца данные

отображаются в оборотной ведомости по балансовому счету 372 «Расчеты с

подотчетными лицами».

Расчеты с подотчетными лицами в ООО «Галактика» отражаются в учете на субсчете 372 «Расчеты с подотчетными лицами». Сальдо субсчета может быть, как дебетовым, так и кредитовым. В балансе оно отображается, развернуто: дебетовое сальдо — в составе оборотных активов (II раздел актива баланса, строка 1210) кредитовое - в составе текущих обязательств (IV раздел пассива, строка 1510).

Кредит 372 «Расчеты с подотчетными лицами». Неиспользованные суммы аванса возвращаются в кассу предприятия. Аналитический учёт расчетов с подотчетными лицами ведется по каждому подотчетному лицу.

При этом указываются:

остаток задолженности перед каждым

подотчетным лицом на начало отчетного месяца, получение подотчетным

лицом сумм из кассы, списание задолженности в соответствии с

предоставленными авансовыми отчетами и остаток задолженности на конец отчетного

месяца.

4. К прочей текущей дебиторской задолженности относят:

- задолженность работников по прочим операциям, кроме долгосрочной;

- за товары, приобретенные в кредит или по ссудам;

- задолженность по расчетам по претензиям;

- задолженность по расчетам по возмещению материального ущерба;

-задолженность по расчетам по оплате труда;

-задолженность по расчетам с поставщиками;

- прочую текущую дебиторскую задолженность.

Расчеты по претензиям

возникают при предъявлении претензий

поставщикам, подрядчикам, транспортным и другим организациям, а также по

признанным ими штрафами, пеней, неустойками.

Претензии поставщикам

предъявляются в случае невыполнения или

неполного выполнения ими условий заключенных договоров:

- снабжение материалов,

товаров, работ, услуг неподобающего

качества;

- снабжение материалов, товаров, работ, услуг в неполном объеме;

- несоответствие цен и

тарифов на материалы, товары, работы,

услуги;

- несвоевременная поставка материалов, товаров, работ, услуг;

- нарушение других условий, предусмотренных договором.

Основанием для признания в учете претензий являются акты принятия грузов, коммерческие акты, решения арбитражных судов и другие. Расчёт претензии осуществляет бухгалтер вместе с юристом. Претензия должна быть обоснованной, со ссылкой нормативные и первичные документы и ее необходимо своевременно предъявить. В сумму претензии налога с оборота на отсутствующие ТМЦ, которая включается и сумма налога с оборота уплачена или начислена поставщику.

Для учета расчетов по претензиям предусмотрен счет 374 «Расчеты по претензиям». По дебету отражается увеличение дебиторской задолженности по претензиям, по кредиту ее уменьшение, списание. Сальдо дебетовое, самостоятельной строки в балансе не имеет, отражается вместе с другими видами дебиторской задолженности по статье «Прочая текущая дебиторская задолженность». В этой же статье отражается сальдо субсчетов 372 и 375.

Аналитический учет расчетов по претензиям на исследуемом предприятии ведется отдельно по каждому случаю признания претензий и каждому поставщику.

Материальные убытки предприятие может получить из-за недостач и потерь товарно-материальных ценностей.

Субсчет 375 «Расчеты по возмещению причиненного ущерба» предназначен для обобщения информации о сумме недостач и потерь от порчи ценностей, если виновник выявлен. На этом субсчете учитывается состояние расчетов с лицами по этим недостачам. По дебету отражается увеличение дебиторской задолженности лица на сумму причиненного предприятию ущерба, по кредиту - ее уменьшение, погашение, списание. Сальдо дебетовое, означает задолженность виновных лиц по недостачам, хищениям или порче ТМЦ. Сумма отсутствующих ТМЦ и потерь от их порчи относится в начисление виновным лицам по ценам продажи, то есть с начислением всех таможенных сборов, налогов, наценок, коэффициентов.

При этом для расчета суммы, которая подлежит компенсации виновными лицами, в ООО «Галактика» используется следующая формула:

H= (Бв х Ии + НДС + ИЗ) х 2 (1)

где Н - расчетная сумма недостач, которая относится на должностное лицо;

Бв - балансовая стоимость имущества, по которому обнаружены недостачи;

Ии - индекс инфляции;

НДС - сумма налога на добавленную стоимость;

АЗ - сумма акцизного сбора.

Все данные по расчетам с дебиторами обобщаются в оборотных ведомостях по счетам и Главной книге.

Экономическая ситуация на предприятиях Донецкой Народной Республики требует от субъектов хозяйственной деятельности своевременного принятия эффективных управленческих решений. Сделать это невозможно без достоверной, должным образом обработанной информации о финансово-хозяйственной деятельности предприятия. Эффективное достижение этой цели возможно при компьютеризации бухгалтерского учета, которая обеспечивает регистрацию хозяйственных фактов и обработки данных. На сегодня компьютерная система бухгалтерского учета дает возможность накапливать, анализировать, интерпретировать и предоставлять информацию пользователям бухгалтерского учета.

Позитивные стороны автоматизации бухгалтерского учета разнообразны, в частности:

- трудоемкие учетные операции выполняются автоматически и быстро без участия бухгалтера;

- однократное введение информации сразу в несколько файлов;

- автоматическая проверка корреспонденции бухгалтерских счетов;

- удобное заполнение унифицированных форм документов;

- автоматическое формирование регистров бухгалтерского учета (Главной книги, журналов-ордеров, оборотных ведомостей, расчетно- платежных ведомостей, регистров аналитического и синтетического учета);

- автоматический расчет заработной платы, начислений и удержаний из нее;

- автоматический расчёт финансовых результатов;

- автоматическое составление баланса по форме №1 и других форм отчетности;

- быстродействие компьютера освобождает предприятий для проведения аналитических работ с целью повышения эффективности работы организации;

- возможна автоматизация анализа с выведением соответствующих коэффициентов;

- разграничение и контроль прав доступа к информационной системе;

- исключается появление технических и счетных ошибок;

- улучшение качества и повышение скорости принятых решений;

- экономия на количестве учетных работников и как следствие: получение экономии на оплате труда, сокращении арендованных площадей для размещения учетных работников и суммы арендной платы за нее.

Негативные стороны автоматизации:

- происходит концентрация функций в руках ограниченного количества

работников, которые должны иметь универсальные знания, поскольку

ведут одновременно разные участки работы. А при современной

изменчивой нормативно-правовой базе применения ПК

приводит к существенной задержке во времени и к дополнительным расходам на

изменения в программе:

- снижаются контрольные функции за достоверностью и правильностью ведения учета и составления бухгалтерской отчетности;

- есть риск потери информации по различным причинам - низкий уровень, квалификации, плохое качество компьютера;

- несанкционированный доступ к информации предприятия - может привести к изменению или потере базы данных;

- ведение хозяйственных операций может быть осуществлено без

заполнения первичных документов на бумажных носителях (прибыльных и расходных

кассовых ордеров, авансовых отчетов, платежных поручений, требований и т.д.), а

как известно за каждой хозяйственной операцией должен стоять первичный

документ, при его отсутствии хозяйственная операция считается не

действительной;

- не возможно наблюдение за процессом разнесения первичных данных

по бухгалтерским регистрам, их закрытием и составлением

бухгалтерской отчетности. Все это происходит в автоматическом

режиме, поэтому любой сбой в работе компьютера при разнесении

данных может привести к существенным негативным последствиям;

- отсутствие регистров бухгалтерского учета, предназначенных для сопоставления бухгалтерских данных - журналов ордеров;

- тяжело фиксировать исправленные надписи.

Это сужает контрольные и аналитические функции учетной информации.

Особенного внимания заслуживает проблема стойкости информационной системы, вероятности появления сбоев, зависаний, потери данных. Это связано с тем, что система, как правило, схватывает все или почти все данные о предприятии и их потере можно сравнить со стихийным бедствием.

Во избежание названных негативных моментов, необходимо

организовать систему контроля за учетным процессом. Это могут быть как

обычные методы контроля, так и специальные программные средства контроля.

На сегодня существует множество компьютерных программ, которые отличаются сложностью и набором функциональных возможностей обработки бухгалтерской информации. Предлагаемые программные продукты ориентированы на разных пользователей:

- с большим и разнообразным объемом (количеством применяемых

бухгалтерских счетов) учетной информации (больших пользователей):

- с небольшим по количеству и ограниченном наборе учетных данных (мало счетов в рабочем плане счетов).

За последние годы на региональном рынке программ произошли

значительные изменения, которые являются объективным отображением

ситуации в этом секторе украинской экономики. За этот период создался и

закрепился отечественный рынок финансово-экономических программ

бухгалтерского учета, налогообложения, связан с автоматизацией и

компьютеризацией этих направлений.

В пределах рынка существует очень большая конкуренция, которая

требует производителей искать новые решения, расширять функциональные

возможности программ оболочек, состав и качество услуг, обеспечить

максимальный объем информации, оперативность обновления и получения

пользователями.

На компьютерном рынке работают сотни фирм. Лучшими на

компьютерном рынке признаны системы «Парус», «1С: Предприятие»,

«Акцент». Чаще всего на предприятиях применяется программа

«1С: Предприятие».

«1C: Предприятие» представляет собой систему программ для

автоматизации разных областей экономической деятельности. Все

составляющие системы программ можно разделить на технологические

платформы и конфигурации.

Технологическая платформа – набор разных механизмов, которые

используются для автоматизации экономической деятельности и не зависят от

конкретного законодательства и методологии учета.

Конфигурация – прикладное решение, в котором реализована методология бухгалтерского и налогового учета с текущим законодательством.

Для решения задач конфигурация включает:

1. План счетов имеет типичные налаживания аналитического валютного и количественного учета практически для всех разделов бухгалтерского учета.

2. Справочник валют, который используется для ведения валютного учета.

3. Набор справочников для формирования первичных документов и ведения списков объектов аналитического учета.

4. Набор документов, необходимых для ввода, хранения и печати первичных документов и для автоматического формирования бухгалтерских операций.

5 Набор констант, которые используются для настройки общих параметров ведения учета.

6. Набор стандартных отчетов, который позволяет получать данные бухгалтерского учета по разным счетам и объектам аналитики,

7. Специализированы отчеты по конкретным разделам учета.

8. Набор регламентированных отчетов.

9. Специализированы режимы обработки документов и операций, которые выполняют сервисные функции. Набор документов, автоматизируя ввод бухгалтерских операций, нужен для ведения наиболее важных разделов бухгалтерского учета:

- Учет операций на текущем счете.

- Учет кассовых операций.

- Учет ТМЦ на складе и в розничной торговле.

- Расчеты с поставщиками и подрядчиками.

- Расчеты с подотчетными лицами.

- Учет необоротных активов.

- Начисление и выплата заработной платы.

-Учет валютных операций.

- Налоговый учет.

- Учет валютных потерь и доходов.

- Учет балансовой стоимости валюты.

В программе реализованы возможности ведения на одном рабочем месте учета нескольких предприятий, ведения учета параллельно в нескольких рабочих планах счетов, многомерного и многоуровневого аналитического учета, количественного и валютного учета.

Подсистема бухгалтерского учета неразрывно связана со всеми другими подсистемами единой системой документооборота. Чтобы обеспечить возможность бухгалтерского учета в каждом первичном документе при его формировании проставляются хозяйственные операции, которые через справочник связаны с планом счетов. Подсистема рассчитана на ведение одновременного учета по неограниченному количеству предприятий. Для каждого предприятия описываются применяемые на нем планы счетов, период их действия и права доступа пользователей. Главная книга формируется автоматически в режиме реального времени с возможностью раскрытия каждой цифры до первичных документов. В подсистеме реализован бухгалтерский и налоговый учет ТМЦ, МБП, НМА, основных средств, оснастки, спецодежды и расчеты с подотчетными лицами.

Входная информация для автоматизированного решения задач учета операций по расчетам с дебиторами – это первичная информация, которая образуется в процессе финансово-хозяйственной деятельности, а также информация, которая полностью формируется в процессе задач других участков учета.

Выходной информацией является:

1. журнал-ордер;

2. оборотная ведомость;

3. Главная книга;

4. финансовая отчетность:

- баланс;

- отчет о финансовых результатах;

- примечания к финансовой отчетности

5. статистическая отчетность:

- формы № 1-Б "Отчет о финансовых результатах, дебиторской и кредиторской задолженности".

В ООО «Галактика» для ведения бухгалтерского учета не пользуется программа «1С: Предприятие».

Применение специализированных пакетов прикладных программ для ведения бухгалтерского учета операций по расчетам с дебиторами сегодня имеет очень большое значение для успешного функционирования предприятия. Быстродействие компьютера освобождает время у работников предприятий для проведения аналитических работ с целью повышения эффективности работы организации, исключается появление технических и счетных ошибок, улучшается качество и повышается скорость принятых решений. Автоматизированное формирование отчетности по расчетам с дебиторами обеспечивает ежедневный контроль за хозяйственными операциями предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.