Поделиться

Цель, задачи, документооборота учета расходов, связанных с операционной деятельностью СООО «Любовское»

Цель учета расходов, связанных с операционной деятельностью производственного предприятия заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и реализацией продукции, контроля за использованием ресурсов и средств. Непрерывный текущий учет расходов, повседневного выявления возможных отклонений от установленных норм, причин этих отклонений должен удовлетворять требованиям оперативного управления предприятием.

В основе организации учета расходов, связанных с операционной деятельностью производственного предприятия лежат следующие принципы:

- документирование затрат и полное их отражение на счетах учета;

- группировка затрат по объемам учета и местам их возникновения;

- согласованность объектов учета затрат;

- осуществление оперативного контроля за расходами основной деятельности производственного предприятия.

Задачи учета расходов, связанных с операционной деятельностью предприятия следующие:

- обеспечение необходимой информацией с целью качественного управления;

- своевременное и правильное отражение расходов основной деятельности;

- определение фактического объема расходов основной деятельности,

- контроль за выполнением плана снижения расходов основной деятельности;

- своевременное и правильное отражение на счетах учета расходов основной деятельности;

- своевременное отражение в финансовой отчетности информации о расходах предприятия;

- формирование показателей, необходимых для составления финансовой отчетности и статистической отчетности.

Осуществленные хозяйственные операции должны быть отражены на счетах бухгалтерского учета на основании соответствующих документов. Отражение объектов учета в первичных документах называется первичным учетом.

Первичный учет - первый этап учетного процесса, охватывающего наблюдения за объектами учета (хозяйственными операциями) и регистрацию полученной информации на бумажных или машинных носителях - документах.

Документ - латинское слово, которое буквально означает свидетельство, доказательство.

Положением о документальном обеспечении записей в бухгалтерском учете, утвержденном приказом Министерства финансов ДНР от 24.05.2015 г. № 88 установлен порядок создания, приема и отражения в бухгалтерском учете, а так же сохранность первичных документов, учетных регистров и отчетности предприятиями и объединениями независимо от форм собственности.

Документация - это процесс, сплошного и непрерывного отражения хозяйственных операций в документах.

Первоначальное отражение хозяйственной операции имеет место в первичных документах. Все первичные бухгалтерские документы по месту их оформления в установленный срок передаются в бухгалтерию. Каждый первичный документ в бухгалтерии подлежит проверке, обработке, погашению.

После окончания отчетного периода все документы передаются под расписку на хранение в архив. За организацию хранения документов отвечает главный бухгалтер предприятия.

В связи с тем, что СООО «Любовское» является производственным предприятием, то к расходам основной деятельности относятся затраты на производство продукции (расходы, которые включаются в себестоимость производственной продукции), и расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (расходы на сбыт, административные расходы и другие операционные расходы).

В процессе учета расходов на производство продукции СООО «Любовское» принимает участие практически все аспекты хозяйственной деятельности предприятия, поэтому документальное оформление можно представить в табл. 1.

Таблица 1

Первичные документы, содержащие информацию о расходах на производство продукции СООО «Любовское».

|

№ |

Наименование документа |

Информационная характеристика |

|

1 |

Счет |

Содержит информацию о сумме платежей по закупке сырья |

|

2 |

Накладная |

Подтверждает переход права собственности на сырье |

|

3 |

Транспортная накладная |

Содержит информацию о сделанных расходах, связанных с процессом транспортировки сырья. |

|

4 |

Налоговая накладная |

Подтверждает право на получение налогового кредита. |

|

5 |

Акт приема-сдачи выполненных работ |

Определяет сроки и объем выполненных работ и оказанных услуг. |

|

6 |

Расчетная ведомость |

Содержит информацию о расходах на оплату труда рабочих, занятых в производстве продукции и о обязательные отчисления с фонда оплаты труда этих работников. |

|

7 |

Инвентарные карточки |

Отражают наличия и изменения, связанные с эксплуатацией основных средств. |

|

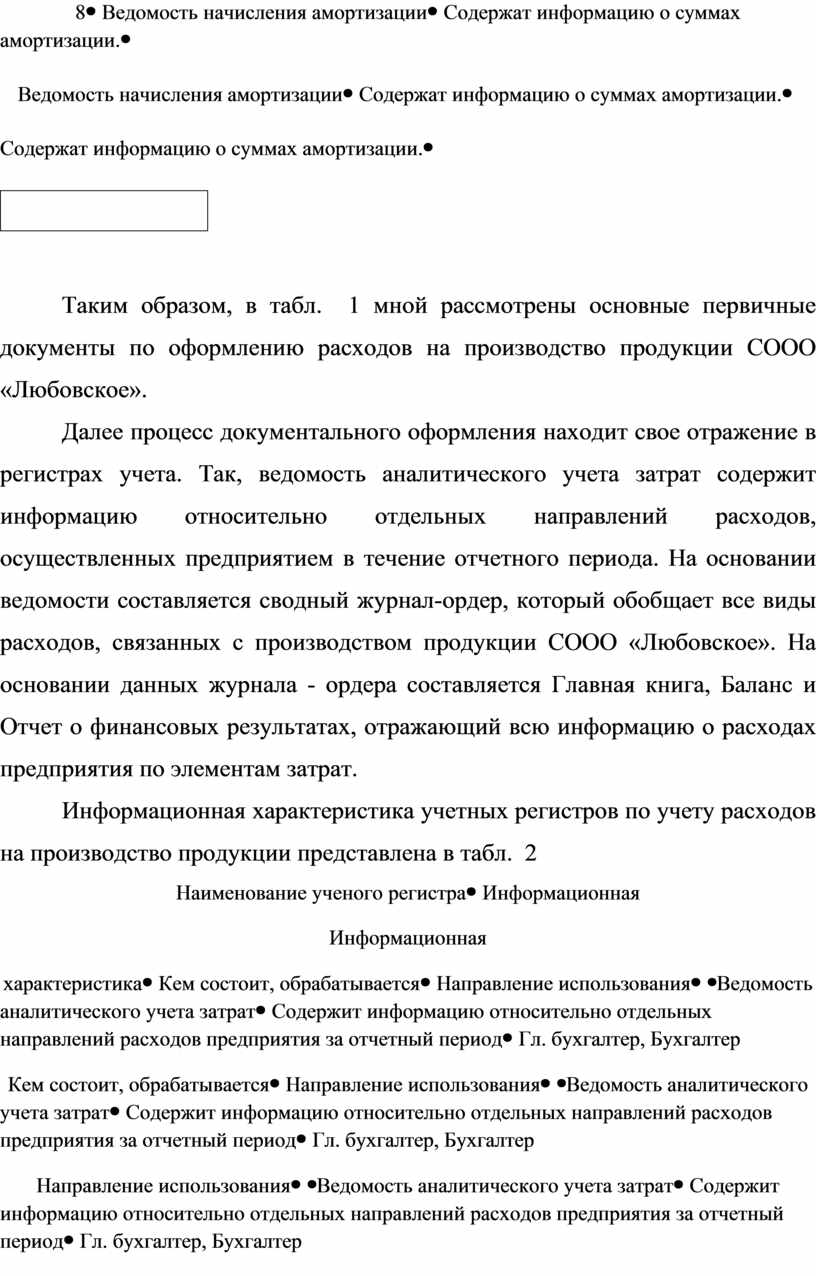

8 |

Ведомость начисления амортизации |

Содержат информацию о суммах амортизации. |

Таким образом, в табл. 1 мной рассмотрены основные первичные документы по оформлению расходов на производство продукции СООО «Любовское».

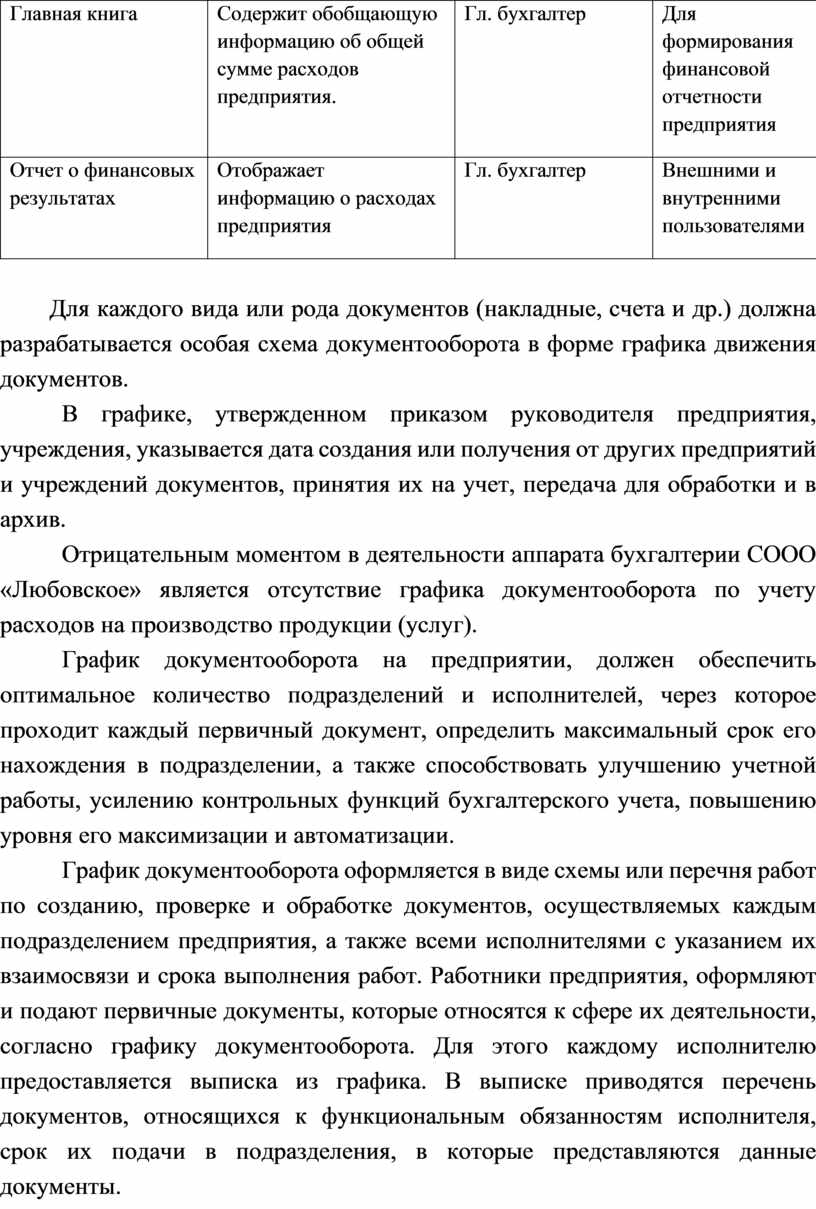

Далее процесс документального оформления находит свое отражение в регистрах учета. Так, ведомость аналитического учета затрат содержит информацию относительно отдельных направлений расходов, осуществленных предприятием в течение отчетного периода. На основании ведомости составляется сводный журнал-ордер, который обобщает все виды расходов, связанных с производством продукции СООО «Любовское». На основании данных журнала - ордера составляется Главная книга, Баланс и Отчет о финансовых результатах, отражающий всю информацию о расходах предприятия по элементам затрат.

Информационная характеристика учетных регистров по учету расходов на производство продукции представлена в табл. 2

|

Наименование ученого регистра |

Информационная характеристика |

Кем состоит, обрабатывается |

Направление использования |

|

Ведомость аналитического учета затрат |

Содержит информацию относительно отдельных направлений расходов предприятия за отчетный период |

Гл. бухгалтер, Бухгалтер

|

Для формирования финансовой отчетности предприятия |

|

Сводный журнал-ордер |

Обобщает все направления расходов предприятия |

Гл. бухгалтер, Бухгалтер

|

Для формирования финансовой отчетности предприятия |

|

Главная книга |

Содержит обобщающую информацию об общей сумме расходов предприятия. |

Гл. бухгалтер |

Для формирования финансовой отчетности предприятия |

|

Отчет о финансовых результатах |

Отображает информацию о расходах предприятия |

Гл. бухгалтер |

Внешними и внутренними пользователями |

Для каждого вида или рода документов (накладные, счета и др.) должна разрабатывается особая схема документооборота в форме графика движения документов.

В графике, утвержденном приказом руководителя предприятия, учреждения, указывается дата создания или получения от других предприятий и учреждений документов, принятия их на учет, передача для обработки и в архив.

Отрицательным моментом в деятельности аппарата бухгалтерии СООО «Любовское» является отсутствие графика документооборота по учету расходов на производство продукции (услуг).

График документооборота на предприятии, должен обеспечить оптимальное количество подразделений и исполнителей, через которое проходит каждый первичный документ, определить максимальный срок его нахождения в подразделении, а также способствовать улучшению учетной работы, усилению контрольных функций бухгалтерского учета, повышению уровня его максимизации и автоматизации.

График документооборота оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, осуществляемых каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и срока выполнения работ. Работники предприятия, оформляют и подают первичные документы, которые относятся к сфере их деятельности, согласно графику документооборота. Для этого каждому исполнителю предоставляется выписка из графика. В выписке приводятся перечень документов, относящихся к функциональным обязанностям исполнителя, срок их подачи в подразделения, в которые представляются данные документы.

Контроль за соблюдением графика документооборота на предприятии возложен на главного бухгалтера. Требования главного бухгалтера относительно порядка подачи в бухгалтерию или на вычислительное устройство необходимых документов информации является обязательным для всех служб предприятия.

К административным расходам согласно требованиям П(С)БУ 16 «Расходы» относятся следующие общехозяйственные расходы, направляемые на обслуживание и управление предприятием: общие корпоративные расходы (организационные расходы, расходы на проведение годовых сборов, представительские расходы и т.д.); расходы на содержание основных средств, прочих материальных необоротных активов общехозяйственного назначения (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, охрана); вознаграждения за профессиональные услуги (юридическое, аудиторские, оценка имущества); расходы на связь (почтовую, телеграфную, телефонные, телекс, факс и тому подобное); амортизация нематериальных активов общехозяйственного назначения; расходы по урегулированию споров в судебных органах; налоги, сборы и прочие предусмотренные законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, включаемых в производственную себестоимость продукции, работ, услуг); плата за расчетно-кассовое обслуживание и прочие услуги банков; прочие расходы общехозяйственного назначения.

Из числа расходов, которые относятся к административным расходам в СООО «Любовское», имеют место расходы на служебные командировки, расходы на содержание основных средств общехозяйственное назначения; налоги, сборы и прочие обязательные платежи.

В число прочих административных расходов входит плата за расчетно-кассовое обслуживание, налоги, сборы и прочие обязательные платежи и отчисления.

Обобщение информации об административных расходах обеспечивается применением счета 92 «Административные расходы».

Информация отражена в первичных документах, группируется в ведомости аналитического учета административных расходов, которую составляет бухгалтер по учету расходов.

Информация из аналитической ведомости в обобщенном виде переносится в сводный журнал-ордер.

На основании обобщенной информации в сводном журнале-ордере происходит заполнение главной книги.

Отчет о финансовых результатах заполняется с использованием данных, как главной книги, так и сведения аналитического учета административных расходов.

В СООО «Любовское» находят отражение следующие расходы на сбыт: оплата труда рабочим; расходы на ремонт транспорта; расходы на содержание основных средств, расходы, связанные со сбытом продукции.

Расходы на сбыт в СООО «Любовское» включают расходы, связанные с реализацией (сбытом) продукции:

- оплата труда персонала предприятия;

- расходы на амортизацию основных средств;

- расходы на ремонт транспорта;

- другие затраты, связанные со сбытом продукции, товаров, работ, услуг.

Расходы на сбыт, рассматриваемые в пункте 19 П(С)БУ 16 включают такие расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг): расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции; расходы на ремонт тары; оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, что обеспечивают сбыт; затраты на рекламу и исследование рынка (маркетинг); другие затраты, связанные со сбытом продукции, товаров, работ, услуг.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.