Поделиться

Цели, задачи, информационное обеспечение и организация анализа операций по расчетам с дебиторами ООО «Галактика»

В процессе анализа расчетов с дебиторами и состояния дебиторской задолженности решаются следующие задачи:

1. Анализ расчетов с дебиторами.

2. Анализ состава дебиторской задолженности.

3. Определение структуры дебиторской задолженности в оборотных активах, а также в имуществе предприятия.

4. Анализ динамики объема дебиторской задолженности в целом и по статьям.

5. Оценка состояния расчетов по срокам погашения.

6. Выявление причин возникновения или роста безнадежной задолженности.

7. Анализ влияния факторов на состояние дебиторской задолженности предприятия.

8. Выявление путей повышения эффективности операции по расчетам с дебиторами и состояния дебиторской задолженности.

9. Разработка мероприятий относительно использования выявленных резервов и системы контроля за этим процессом.

Экономический анализ основывается на законодательной и плановой информации, а также фактографических данных, которые образуют его информационную базу. От качества информационного обеспечения в значительной мере зависит результативность самого анализа, выводов и рекомендаций.

Информационная база объекта анализа – это совокупность информационных ресурсов, характеризующих состояние и изменение объекта анализа и необходимых для достижения поставленных целей.

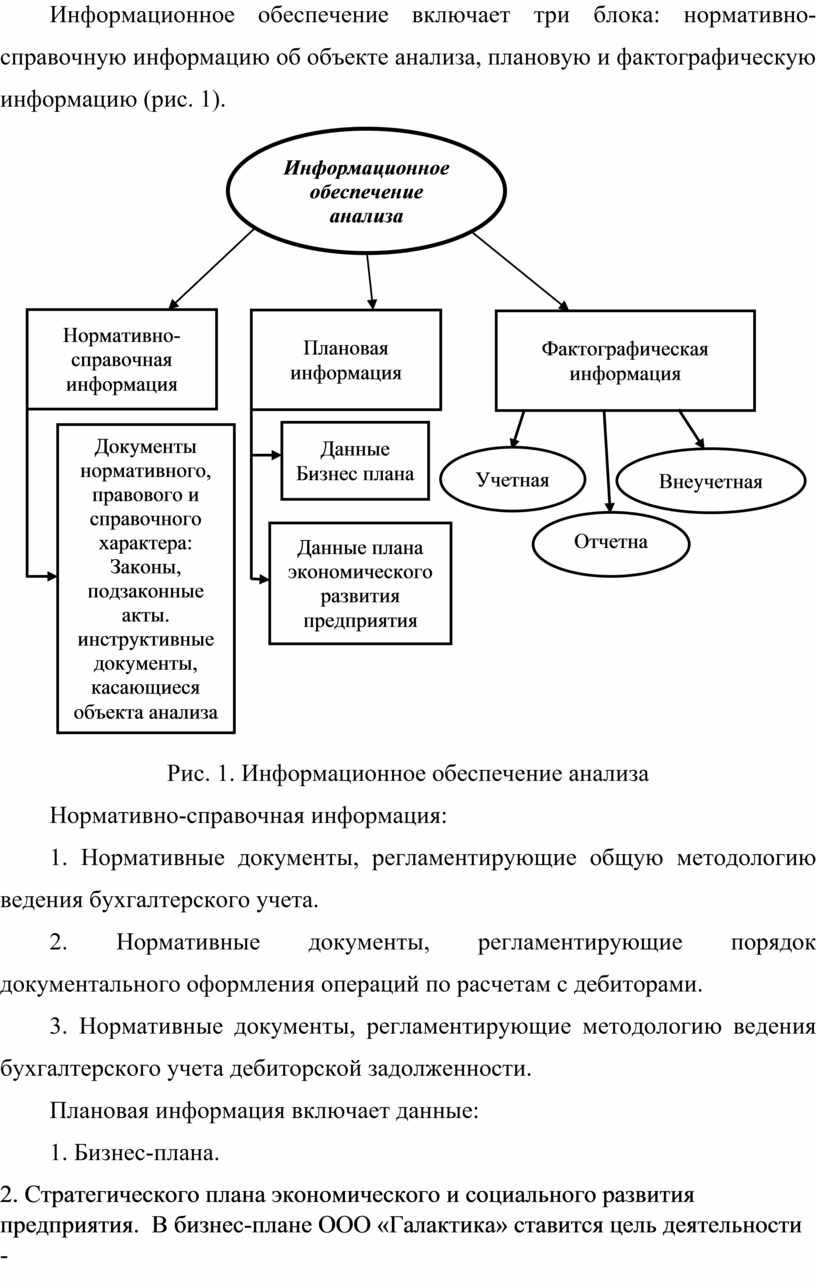

Информационное обеспечение включает три блока: нормативно-справочную информацию об объекте анализа, плановую и фактографическую информацию (рис. 1).

|

Рис. 1. Информационное обеспечение анализа

Нормативно-справочная информация:

1. Нормативные документы, регламентирующие общую методологию ведения бухгалтерского учета.

2. Нормативные документы, регламентирующие порядок документального оформления операций по расчетам с дебиторами.

3. Нормативные документы, регламентирующие методологию ведения бухгалтерского учета дебиторской задолженности.

Плановая информация включает данные:

1. Бизнес-плана.

2. Стратегического плана экономического и социального развития предприятия. В бизнес-плане ООО «Галактика» ставится цель деятельности -расширить сегменты рынка и увеличить количество покупателей за счет новых контрагентов, при этом закрепить и улучшить отношения со старыми клиентами. Бизнес-планом предусматривается разработка мероприятий, способствующих достижению данной цели. Разрабатывается бюджет оплаты продаваемой продукции по месяцам и за год в целом. Кроме того, в бизнес-плане планируется размер командировочных расходов за месяц.

Фактографическая информация:

a) отчетная информация: форма №1 «Баланс» (строки 1125, 1130-1136, 1155); форма №2 «Отчет о финансовых результатах» (строка 2180); форма №5 «Примечание к годовой финансовой отчетности» (раздел XI); №1-Б «Отчет о финансовых результатах, дебиторской и кредиторской задолженности» (раздел II);

б) учетная информация:

- документы, регламентирующие взаимоотношения с клиентами;

- финансовые документы: банковские выписки, платежное поручение, расчетный чек, приходные и расходные кассовые ордера, кассовый отчет, вексель и др.;

- товарные документы: счет, накладная, налоговая накладная, товарно-транспортная накладная, акт приема работ, услуг, справки-расчеты бухгалтерии и др.;

- документы, регламентирующие спорные взаимоотношения клиентами: претензионное письмо, исковое заявление, коммерческий акт;

в) не учётные данные: протоколы собраний, акты проверок, ревизий, аудиторское заключение, приказы, хронометражи, фотографии рабочего дня, материалы специальных социологических исследований.

Состав информационного обеспечения зависит от того, кто является пользователем данной информации. Так внешний анализ состояния расчетов дебиторами базируется на данных форм № 1 и № 5, в которых отражается долгосрочная и краткосрочная дебиторская задолженность по видам. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.

Таким образом, сделаем вывод, что для получения правильного и полного отображения объекта процессе анализа должна использоваться вся доступная информация, как нормативно-справочная, так и фактографическая.

Информация должна быть качественной соответствовать следующим требованиям:

- последовательность;

- единство оценки;

- достоверность;

- полнота;

- соответствие законодательно-нормативным актам;

- сопоставимость;

- своевременность;

- доступность изложения.

Проводить анализ расчетов с дебиторами и состояния дебиторской задолженности необходимо перед работой с клиентом, в процессе работы с ним, а также после завершения работы. В ООО «Галактика» анализ финансово-хозяйственной деятельности осуществляется работниками бухгалтерской службы, в том числе проводится анализ расчетов с дебиторами и состояния дебиторской задолженности. Основным заданием работников, занимающихся анализом, является оценка состояния работы с партнерами по сбыту продукции и разработка направлений ее совершенствования на основе рационализации расчетов и объемов дебиторской задолженности. Аналитическая работа состоит из пяти этапов:

Первый этап предусматривает разработку плана и программы анализа, и определение методики анализа объекта, проверку источников информации, изучения материалов предыдущих исследований и проверок, формулировки цели анализа и направлений использования его результатов, определение форм аналитических таблиц, графиков и схем, и тому подобное.

Второй этап анализа включает сбор и обработку материалов согласно предварительно составленному плану и программе, для определения достоверности и полноты отчетных данных.

Третий этап анализа - предусматривает непосредственное проведение расчетов. Основным заданием этого этапа является определение отклонений от плана, группирование показателей, выявления взаимодействующих факторов и причинно-следственных связей между ними, определение величины влияния факторов на результаты, выявления потерь и неиспользованных возможностей.

Четвертый этап анализа включает проведение итоговой оценки. На этом этапе разрабатывают выводы и предложения относительно принятия оптимальных решений по результатам анализа. Выводы и предложения зависят от цели и заданий анализа.

Пятый этап анализа включает выработку организационно-технических мероприятий по устранению недостатков, повышения эффективности использования обнаруженных резервов, внедрения новых технологий назначения лиц, ответственных за выполнение принятых решений.

Таким образом, значительный удельный вес дебиторской задолженности подтверждает целесообразность проведения анализа операций по расчетам с дебиторами, состояния и структуры дебиторской задолженности. Исходя из приведенных данных, определена цель и поставлены задачи анализа операций по расчетам с дебиторами, изучено информационное обеспечение, разработана методика анализа исследуемого объекта.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.