Поделиться

АНАЛІЗ ЗАГАЛЬНОЇ СУМИ ВИТРАТ НА ВИРОБНИЦТВО

Собівартість продукції – важливий показник економічної ефективності її виробництва, який відображає усі боки господарської діяльності підприємства та акумулюючий результати використання усіх виробничих ресурсів. Від його рівня залежить фінансові результати діяльності підприємства, темпи розширення відтворення виробництва, фінансове становище суб’єктів господарювання.

Аналіз собівартості продукції, робіт та послуг дає змогу виявити тенденції зміни даного показника, виконання плану по його рівню, вплив чинників на його приріст, резерви, а також дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.

Об’єктом аналізу собівартості є такі показники:

- загальна сума витрат на виробництво продукції;

- витрати на 1грн. товарної продукції;

- собівартість товарної продукції;

- собівартість окремих видів продукції;

- окремі елементи витрат і статті калькуляції.

Джерела інформації: форма №2 “Звіт про фінансові результати” та пояснювальна записка до річного звіту, планові та звітні калькуляції собівартості продукції.

При аналізі загальної суми витрат застосовується методика горизонтального і вертикального порівняльного аналізу та складається наступна таблиця 3.1 “Витрати на виробництво продукції”.

Загальна сума витрат на виробництво продукції може змінуватися із-за:

- обсягу виробництва продукції;

- структури продукції;

- рівня змінних витрат на одиницю продукції;

- суми постійних витрат.

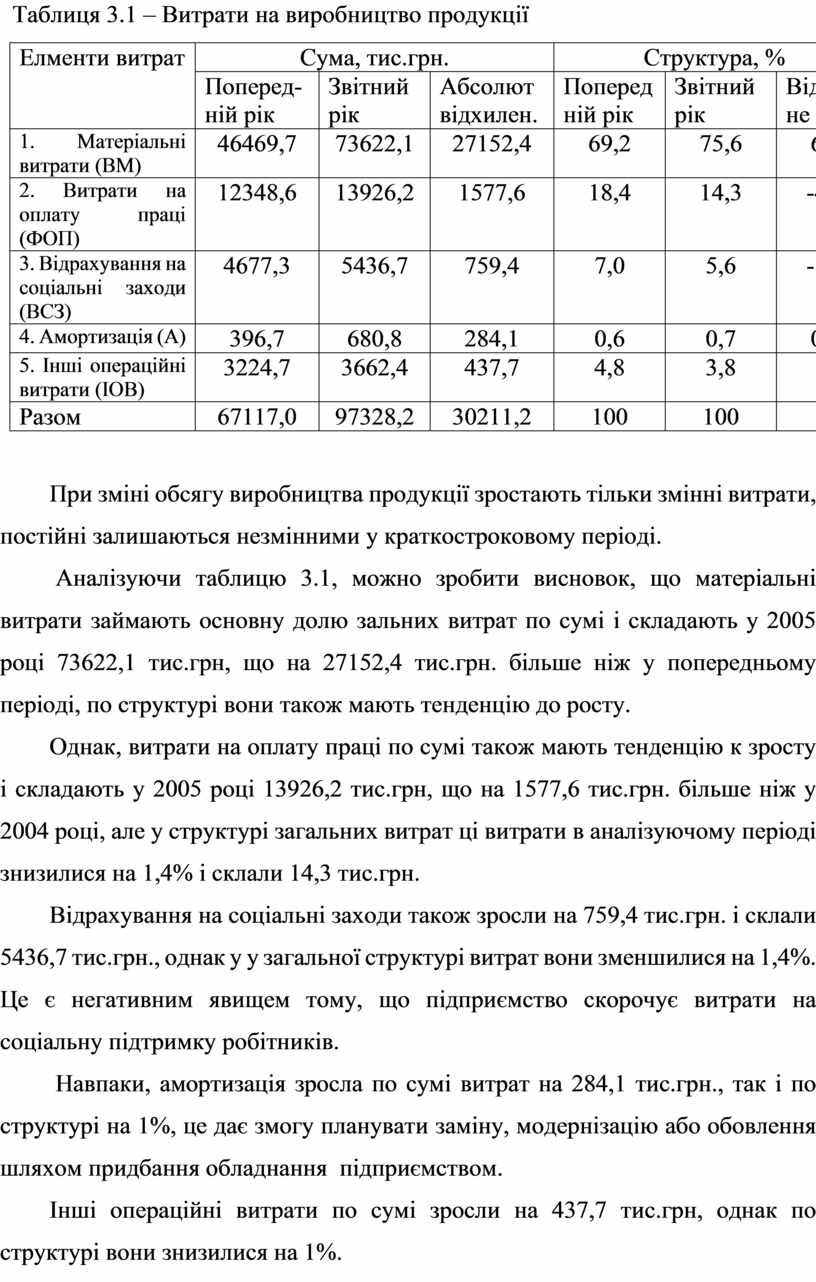

Таблиця 3.1 – Витрати на виробництво продукції

|

Елменти витрат |

Сума, тис.грн. |

Структура, % |

||||

|

Поперед-ній рік |

Звітний рік |

Абсолют відхилен. |

Попередній рік |

Звітний рік |

Відносне відх. |

|

|

1. Матеріальні витрати (ВМ) |

46469,7 |

73622,1 |

27152,4 |

69,2 |

75,6 |

6,4 |

|

2. Витрати на оплату праці (ФОП) |

12348,6 |

13926,2 |

1577,6 |

18,4 |

14,3 |

-4,1 |

|

3. Відрахування на соціальні заходи (ВСЗ) |

4677,3 |

5436,7 |

759,4 |

7,0 |

5,6 |

-1,4 |

|

4. Амортизація (А) |

396,7 |

680,8 |

284,1 |

0,6 |

0,7 |

0,1 |

|

5. Інші операційні витрати (ІОВ) |

3224,7 |

3662,4 |

437,7 |

4,8 |

3,8 |

-1 |

|

Разом |

67117,0 |

97328,2 |

30211,2 |

100 |

100 |

- |

При зміні обсягу виробництва продукції зростають тільки змінні витрати, постійні залишаються незмінними у краткостроковому періоді.

Аналізуючи таблицю 3.1, можно зробити висновок, що матеріальні витрати займають основну долю зальних витрат по сумі і складають у 2005 році 73622,1 тис.грн, що на 27152,4 тис.грн. більше ніж у попередньому періоді, по структурі вони також мають тенденцію до росту.

Однак, витрати на оплату праці по сумі також мають тенденцію к зросту і складають у 2005 році 13926,2 тис.грн, що на 1577,6 тис.грн. більше ніж у 2004 році, але у структурі загальних витрат ці витрати в аналізуючому періоді знизилися на 1,4% і склали 14,3 тис.грн.

Відрахування на соціальні заходи також зросли на 759,4 тис.грн. і склали 5436,7 тис.грн., однак у у загальної структурі витрат вони зменшилися на 1,4%. Це є негативним явищем тому, що підприємство скорочує витрати на соціальну підтримку робітників.

Навпаки, амортизація зросла по сумі витрат на 284,1 тис.грн., так і по структурі на 1%, це дає змогу планувати заміну, модернізацію або обовлення шляхом придбання обладнання підприємством.

Інші операційні витрати по сумі зросли на 437,7 тис.грн, однак по структурі вони знизилися на 1%.

Отже, зріст відбувається по всім елементам, особливо по матеріальним витратам. Змінилась структура витрат: збільшилась доля матеріальних витрат і амортизації основних засобів у зв’язку з інфляцією, а доля зарплати зменшилася. Зменшення долі заробітної плати і збільшення амортизації свідчить о підвищенні технічного рівня підприємства, рості продуктивності праці. Питомна вага зменшується у разі, якщо збільшується доля комплектуючих деталей, що свідчить о підвищенні кооперації та спеціалізації підприємства.

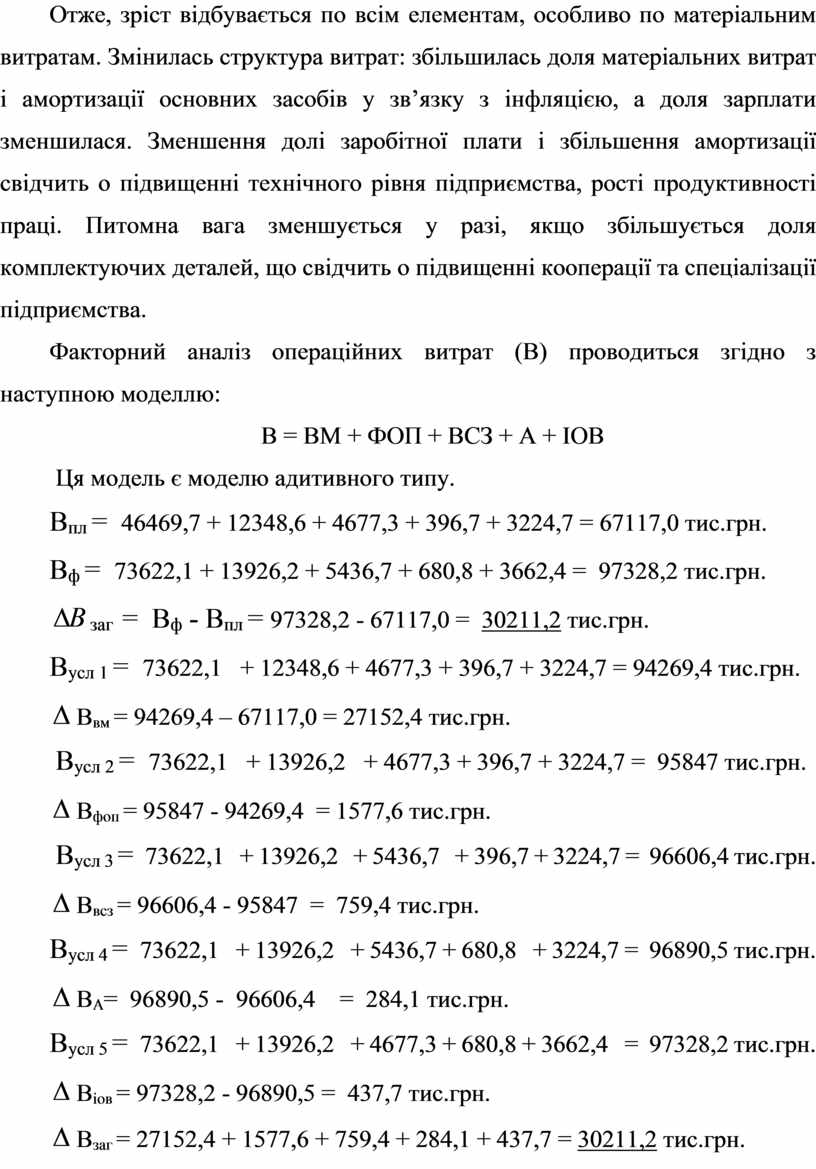

Факторний аналіз операційних витрат (В) проводиться згідно з наступною моделлю:

В = ВМ + ФОП + ВСЗ + А + ІОВ

Ця модель є моделю адитивного типу.

Впл = 46469,7 + 12348,6 + 4677,3 + 396,7 + 3224,7 = 67117,0 тис.грн.

Вф = 73622,1 + 13926,2 + 5436,7 + 680,8 + 3662,4 = 97328,2 тис.грн.

![]() заг = Вф -

Впл = 97328,2

- 67117,0 = 30211,2 тис.грн.

заг = Вф -

Впл = 97328,2

- 67117,0 = 30211,2 тис.грн.

Вусл 1 = 73622,1 + 12348,6 + 4677,3 + 396,7 + 3224,7 = 94269,4 тис.грн.

![]() Ввм = 94269,4 – 67117,0

= 27152,4 тис.грн.

Ввм = 94269,4 – 67117,0

= 27152,4 тис.грн.

Вусл 2 = 73622,1 + 13926,2 + 4677,3 + 396,7 + 3224,7 = 95847 тис.грн.

![]() Вфоп = 95847 - 94269,4

= 1577,6 тис.грн.

Вфоп = 95847 - 94269,4

= 1577,6 тис.грн.

Вусл 3 = 73622,1 + 13926,2 + 5436,7 + 396,7 + 3224,7 = 96606,4 тис.грн.

![]() Ввсз = 96606,4 - 95847

= 759,4 тис.грн.

Ввсз = 96606,4 - 95847

= 759,4 тис.грн.

Вусл 4 = 73622,1 + 13926,2 + 5436,7 + 680,8 + 3224,7 = 96890,5 тис.грн.

![]() ВА= 96890,5 -

96606,4 = 284,1 тис.грн.

ВА= 96890,5 -

96606,4 = 284,1 тис.грн.

Вусл 5 = 73622,1 + 13926,2 + 4677,3 + 680,8 + 3662,4 = 97328,2 тис.грн.

![]() Віов = 97328,2 -

96890,5 = 437,7 тис.грн.

Віов = 97328,2 -

96890,5 = 437,7 тис.грн.

![]() Взаг = 27152,4 + 1577,6

+ 759,4 + 284,1 + 437,7 = 30211,2 тис.грн.

Взаг = 27152,4 + 1577,6

+ 759,4 + 284,1 + 437,7 = 30211,2 тис.грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.