Доклад состоит из 6 страниц. Всего использовано 3 источника литературы. В докладе представлены внебюджетные источники финансирования и налогообложение бюджетных образовательных организаций: характеристики внебюджетных доходов, получение и распределение доходов от внебюджетной деятельности, виды деятельности, позволяющие получить внебюджетные средства, Процесс и этапы осуществления внебюджетной деятельности.Работу выполнила студента 3 курса СГПИ филиала ПГНИУ Вагина Вероника Витальевна

Тема 7. Финансовые ресурсы образовательного учреждения

Вагина Вероника, СФ/О ПДВ12014НБ

Внебюджетные источники финансирования и налогообложение бюджетных

образовательных организаций

Доходы от внебюджетной деятельности находятся в самостоятельном

распоряжении образовательного учреждения. Расходовать их, следовательно,

образовательное учреждение может самостоятельно. Считается, что эти

средства могут использоваться чуть ли не «как угодно» и в первую очередь на

возмещение недостатка бюджетного финансирования. Необходимо сразу же

уяснить некоторые важные характеристики внебюджетных доходов:

Внебюджетные доходы в подавляющем большинстве случаев являются

платой за оказанные образовательным учреждением услуги, реализованные

товары и (или) выполненные работы (за исключение пожертвований).

Внебюджетные средства являются неналоговыми доходами бюджета и

могут расходоваться только в порядке, предусмотренном для бюджетных

средств, т.е. по смете, в которой не предусматривается получение прибыли.

Полученные доходы должны в первую очередь возмещать понесенные

образовательным учреждением затраты на осуществление деятельности, в

результате которой эти доходы были получены.

Выручка от реализации образовательным учреждением товаров, работ

или услуг является объектом обложения налогом на добавленную стоимость.

Прибыль, полученная образовательными учреждениями по итогам

осуществления внебюджетной деятельности, может использоваться ими

самостоятельно только после уплаты налога.

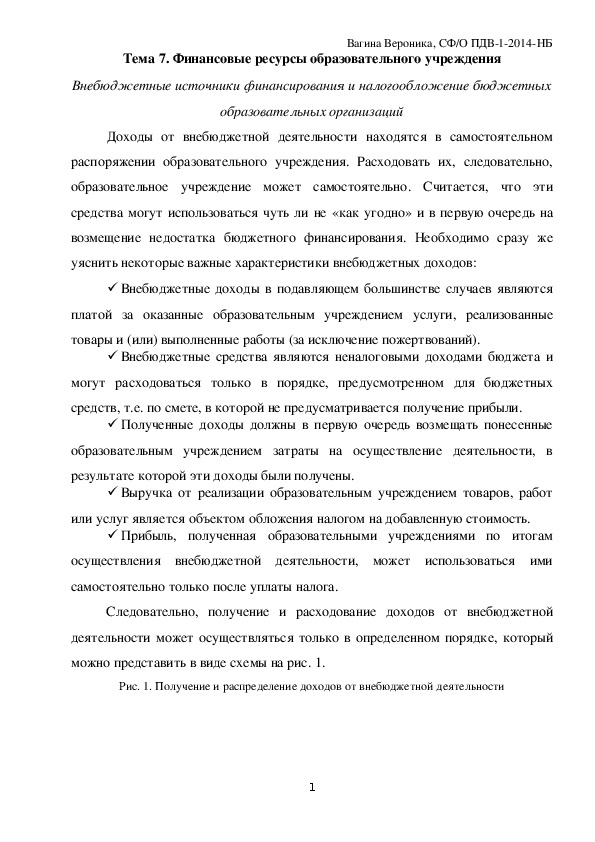

Следовательно, получение и расходование доходов от внебюджетной

деятельности может осуществляться только в определенном порядке, который

можно представить в виде схемы на рис. 1.

Рис. 1. Получение и распределение доходов от внебюджетной деятельности

1Вагина Вероника, СФ/О ПДВ12014НБ

Производство и реализация услуг, товаров и работ со всей очевидностью

требует определенных затрат. Полученный доход, следовательно, должен быть

распределен на три основных составляющих: уплата налога на добавленную

стоимость, возмещение издержек и прибыль. Прибыль в свою очередь

распределяется на сумму налога на прибыль и прибыль, остающуюся в

самостоятельном распоряжении образовательного учреждения. В общем виде

схема повторяет распределение дохода в коммерческой организации, что, в

общем, и должно быть. Специфика отрасли образования состоит в том, что в

рамках образовательного учреждения осуществляются одновременно и во

взаимодействии некоммерческая (финансируемая из бюджета) и коммерческая

деятельности [1].

Виды деятельности, позволяющие получить внебюджетные средства:

1. Образовательные услуги:

1.1 обучение по дополнительным образовательным программам (за

пределами государственных образовательных стандартов);

1.2 тестирование школьников;

1.3 репетиторство;

1.4 обучение на курсах по отдельным дисциплинам;

1.5 дополнительное образование, включая кружки, секции, клубы;

1.6 прочие образовательные услуги.

2. Научнометодическая деятельность:

2.1. создание и передача научной (научнометодической) продукции,

объектов интеллектуальной собственности;

2Вагина Вероника, СФ/О ПДВ12014НБ

2.2. выполнение научноисследовательских работ на конкурсной основе,

включая гранты.

3. Деятельность по обеспечению образовательного процесса:

3.1. учебнопроизводственная деятельность, реализуемая учебными и

учебнопроизводственными мастерскими, предприятиями и подразделениями

общественного питания, предприятиями по оказанию услуг;

3.2. предоставление услуг библиотек,

транспорта,

спортивных

сооружений, вычислительной техники, оргтехники;

3.3. предоставление информационнокоммуникационных услуг в рамках

основной деятельности; проведение культурных, спортивнооздоровительных

мероприятий и выставок;

3.4. предоставление ресурсов образовательного учреждения —

помещений, оборудования, земельных участков, юридического адреса — в

аренду, пользования;

3.5. взносы юридических и физических лиц — благотворительные и

попечительские, целевые благотворительные и другие, а также пожертвования,

подарки и т.п.

Образовательным учреждением выбираются те виды внебюджетной

деятельности, для осуществления которых имеются потенциальные возможности

[2].

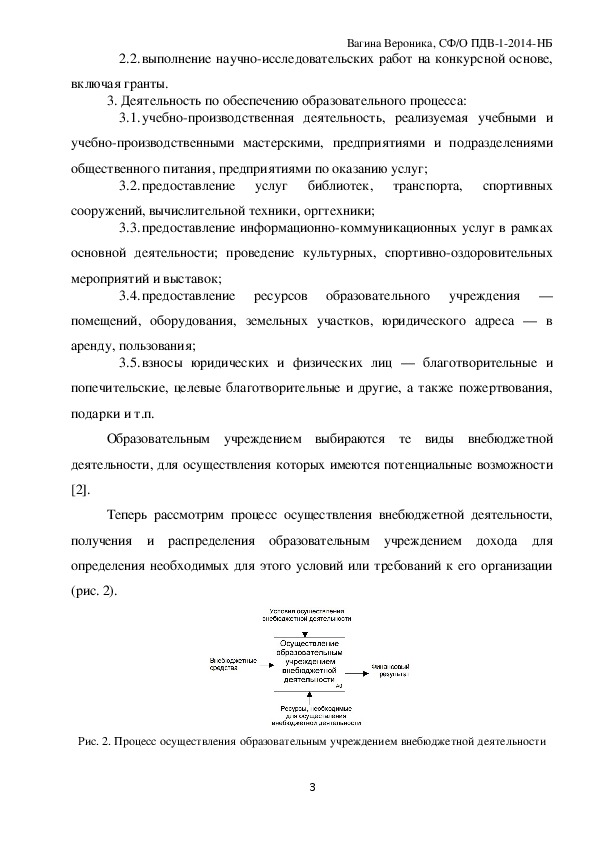

Теперь рассмотрим процесс осуществления внебюджетной деятельности,

получения и распределения образовательным учреждением дохода для

определения необходимых для этого условий или требований к его организации

(рис. 2).

Рис. 2. Процесс осуществления образовательным учреждением внебюджетной деятельности

3Вагина Вероника, СФ/О ПДВ12014НБ

Общая схема предельно проста. Внебюджетные средства поступают в некий

механизм осуществления внебюджетной деятельности и превращаются там в

финансовый результат, в котором образовательное учреждение заинтересовано.

Этапы осуществления образовательным учреждением внебюджетной

деятельности:

1. Планирование — разработка сметы доходов и расходов внебюджетных

средств — обязательный элемент организации внебюджетного финансирования.

Смета разрабатывается и утверждается до начала осуществления внебюджетной

деятельности. Утвержденная смета представляется в казначейство, в котором

находится лицевой счет учебного заведения по учету операций с

внебюджетными средствами.

2. Процесс осуществления внебюджетной деятельности. Без этого процесса

внебюджетные доходы не могут быть получены. В данном случае речь не идет о

пожертвованиях, хотя и для их получения какаято деятельность необходима.

3. Распределение доходов от внебюджетной деятельности — важная

составная часть описываемого процесса, поскольку связана с движением средств

внутри образовательного учреждения,

распределением их между

подразделениями, возмещением расходов, понесенных в ходе осуществления

внебюджетной деятельности,

распределением накладных расходов,

определением сумм налогов, оформлением документов для применения

налоговых льгот и др.

4. Осуществление расчетов с налоговой системой можно было бы и не

выделять в качестве отдельного «подпроцесса». Но без этого финансовый

результат внебюджетной деятельности не может быть получен. Если даже

налоги платить не нужно, то и этот вариант должен быть соответствующим

образом документально оформлен, урегулированы отношения с налоговой

системой [1].

Налог — общеобязательный, индивидуальнобезвозмездный платеж,

взимаемый с физических и юридических лиц с целью обеспечения деятельности

4Вагина Вероника, СФ/О ПДВ12014НБ

государственных органов и органов местного самоуправления в порядке и на

условиях, определенных законом.

Условно налоги,

связанные с деятельностью образовательного

учреждения, можно разделить на группы:

налоги с заработной платы и иных выплат в пользу физических лиц

(НДФЛ, единый социальный налог (с 2010 г. отменен и заменен страховыми

взносами));

налоги, связанные с имуществом (на имущество, земельный налог, с

владельцев автотранспорта);

налоги, связанные с предпринимательской деятельностью (НДС, налог с

продаж, на рекламу, на пользование автодорогами, на прибыль предприятий и

организаций);

местные налоги, зависящие от численности работников организаций (на

содержание детских учреждений, милиции).

Объектами налогообложения в сфере образования являются:

обороты (то есть перемещение денежной суммы в той или иной форме)

по реализации продукции, выполненных работ, оказанных услуг;

выручка от реализации продукции, выполненных работ, оказанных услуг;

прибыль, то есть разница между выручкой от реализации за

определенный период и затратами на ее получение (итог экономической

деятельности за определенный период);

объекты собственности, в том числе имущество, земельные участки,

автотранспортные средства;

другое в соответствии с действующим налоговым законодательством

(налог на рекламу, на содержание жилищного фонда, на милицию) [3].

Таким образом,

самостоятельное распоряжение доходами от

внебюджетной деятельности предполагает определенную организацию

внебюджетной деятельности, ее всестороннее ресурсное обеспечение и

установление порядка осуществления различных видов деятельности в рамках

ее осуществления. Образовательные учреждения в части налогообложения

5Вагина Вероника, СФ/О ПДВ12014НБ

практически не имеют отличий от организаций других типов и сфер

деятельности.

6Список использованной литературы

Вагина Вероника, СФ/О ПДВ12014НБ

1. Беляков С.А. Новые лекции по экономике образования; М.: МАКС

Пресс, 2007. — (Серия: «Управление. Финансы. Образование»). — 1000 экз. —

424 с.

2. Образование и общество. [Электронный ресурс] // Круповская Л.М.

Внебюджетные источники финансирования общеобразовательных учреждений.

http://ioctmr.edu.yar.ru/materiali_dlya_stranits_sayta/di/blok_1/vnebyudzhe

URL:

nie_istochniki.html (дата обращения: 11.11.2016).

3. Студопедия — Ваша школопедия. [Электронный ресурс] // Особенности

URL:

налогообложения

http://studopedia.ru/2_52034_osobennostinalogooblozheniyavrossiyskoysfere

российской

сфере

образования.

в

obrazovaniya.html (дата обращения: 11.11.2016).

7