Поделиться

Документальное оформление и отражение результатов инвентаризации нематериальных активов в бухгалтерском учете

На сегодня не существует официально установленной формы инвентаризационной описи НА. Поэтому предприятия могут сами разработать ее, используя в качестве базовой модели форму N ВНА-1 "Ведомость учета нематериальных активов, начисленной амортизации (износа)", утвержденную приказом Министерства финансов Украины от 11.02.98 г.

В такой описи комиссия обязательно должна указать:

1) инвентарный номер объекта НА;

2) его название и краткую характеристику;

3) место нахождения (эксплуатации), то есть название структурной единицы предприятия, где используется данный инвентарный объект;

4) первоначальную стоимость и сумму начисленного износа;

5) срок полезного использования.

Следует учесть, что при инвентаризации таких НА, как программное обеспечение, комиссия обязательно проверяет их рабочее состояние и, в случае необходимости, определяет перечень мероприятий, проведение которых позволит и далее поддерживать эти НА в нужном рабочем состоянии.

Согласно пункту 19 Стандарта 8 предприятия могут переоценить по справедливой стоимости на дату баланса те НА, в отношении которых существует активный рынок. Напомним читателям, что под активным рынком в соответствии с этим же Стандартом понимается рынок, отвечающий следующим условиям:

- предметы, которые на нем продаются или покупаются, являются однородными;

- в любое время можно найти заинтересованных продавцов и покупателей;

- информация о рыночных ценах общедоступна.

Мы уже упоминали о том, что комиссия проверяет также, соответствует ли учетная стоимость объектов НА их реальной стоимости. Поэтому руководитель предприятия уже в период проведения инвентаризации вправе поручить ей:

- определить наличие активного рынка по определенным НА;

- дать рекомендации по проведению их переоценки.

Указанные рекомендации следует привести в примечании к инвентаризационной описи.

Если при инвентаризации комиссия выявит НА, которые больше не пригодны к использованию на данном предприятии, то в этом случае их нужно внести в отдельную инвентаризационную опись с указанием причин такого выбытия.

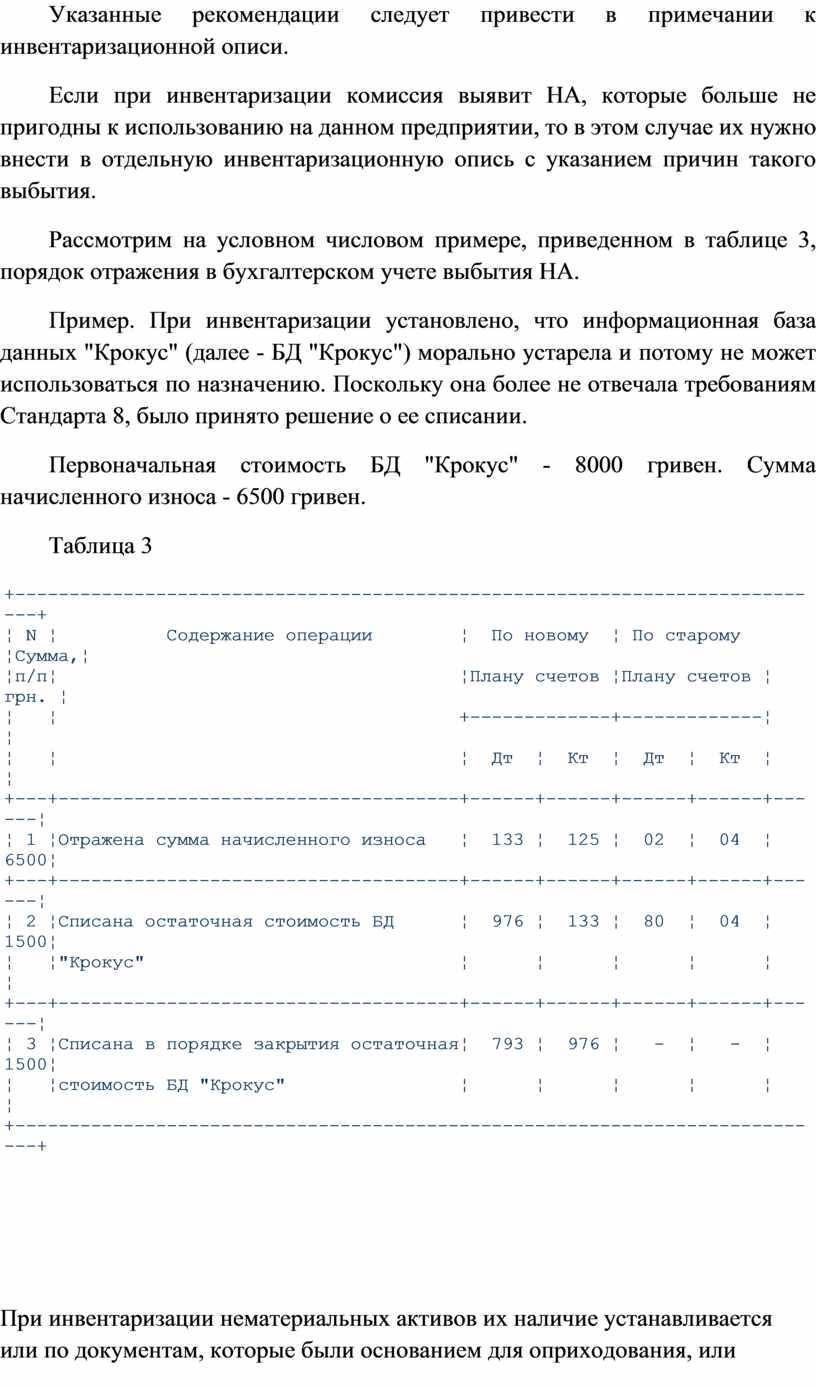

Рассмотрим на условном числовом примере, приведенном в таблице 3, порядок отражения в бухгалтерском учете выбытия НА.

Пример. При инвентаризации установлено, что информационная база данных "Крокус" (далее - БД "Крокус") морально устарела и потому не может использоваться по назначению. Поскольку она более не отвечала требованиям Стандарта 8, было принято решение о ее списании.

Первоначальная стоимость БД "Крокус" - 8000 гривен. Сумма начисленного износа - 6500 гривен.

Таблица 3

|

+----------------------------------------------------------------------------+ |

|

При инвентаризации нематериальных активов их наличие устанавливается или по документам, которые были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

Для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и за каждым лицом, ответственным за использование объектов права интеллектуальной собственности составляется в одном экземпляре форма НА-4 "Инвентаризационная описание объекта права интеллектуальной собственности в составе нематериальных активов". В инвентарный описание включается каждый отдельный объект права интеллектуальной собственности.

При составлении инвентаризационного описи лицо, ответственное за использование объектов права интеллектуальной собственности, дает расписку о том, что к началу инвентаризации все приходные и расходные документы переданы бухгалтерской службе и все объекты права интеллектуальной собственности, полученные для использования и хранения, оприходованы, а те объекты, которые выбыли (ликвидированы) списаны.

При инвентаризации объектов права интеллектуальной собственности их наличие устанавливается или по документам, были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

При инвентаризации объектов права интеллектуальной собственности в инвентаризационную опись вписываются следующие данные: название, характеристика, первоначальная стоимость, сумма износа, дата приобретения, срок полезного использования. При этом проверяется обоснованность сумм.

При выявлении объектов права интеллектуальной собственности, не приняты к учету, инвентаризационная комиссия должна включить их в инвентаризационную опись с указанием необходимых данных.

Инвентаризационная опись подписывается всеми членами инвентаризационной комиссии и лицом, ответственным за использование объектов права интеллектуальной собственности. При этом лицо, ответственная за использование объектов права интеллектуальной собственности, подтверждает, что проверка этих объектов состоялась в ее присутствии, что оно не имеет к членам комиссии никаких претензий и что она принимает на ответственное хранение перечисленные в описании объекты права интеллектуальной собственности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.