Поделиться

Документация

В таблице 1 при определении технологического содержания первичного наблюдния использовался термин "документация". Под документацией следует понимать процесс отображения информации о хозяйственных операциях в соответствующих документах. Заметим, что для целей бухучета под документами в основном всегда имеются в виду первичные документы. Определение первичных документов, а также порядок их составления регламентируется Положением № 88. Так, согласно п. 2.1 Положения № 88:

Первичные документы - это письменные свидетельства, фиксирующие и подтверждающие хозяйственные операции, включая распоряжения и разрешения администрации (собственика) на их проведение.

Первичные документы являются юридическим доказательством совершения хозяйственной операции и должны составляться в процессе ее осуществления или сразу после ее завершения. Первичные документы являются бухгалтерскими документами. Основным атрибутом первичных документов являются реквизиты таких документов.

В п. 2.4 Положения № 88 определено, что первичные документы для придания им юридической силы и доказательности должны иметь следующие обязательные реквизиты:

1. Название предприятия, учреждения, от имени которых составлен документ (сюда же обычно относится идентификацинный код предприятия по ЕГРПОУ);

2. Название документа (формы) (например, приходный кассовый ордер, расчетно-платежная ведомость и др.);

3. Код формы, дата и место составления (в качестве места составления обычно указывается название города или другого населенного пункта, в котором находится предприятие);

4. Содержание хозяйственой операции и ее измерители в натуральном и стоимостном выражении (в данном случае заметим, что не все документы могут иметь натуральное и стоимостное выражение. Например, такие документы, как кассовые ордера, банковские документы-выписки, мемориальные ордера, акты выполненных работ и др. имеют только стоимостное выражение, а такие, как лимитно-заборные карты имеют только натуральное выражение);

5. Должности, фамилии, подписи лиц, ответственных за разрешение и осуществление хозяйственной операции и составление первичного документа (в качестве лиц, отвественных за разрешение и осуществление операции, как правило, выступают руководитель предприятие или уполномоченные им лица, а в качестве лиц, отвественных за составление первичных документов, - кассиры, заведующие складами, кладовщики, другие материально отвественные лица).

Перечень обязательных реквизитов, наличие которых необходимо на каждом певичном документе, регламентируюется также Законом о бухучете. Эти реквизиты соответствуют перечисленным в Положении № 88 и отличаются только отсутствием в них кода формы как объязательного реквизита. Таким образом, руководствуясь верховенством Закона можна сказать, что наличие в первичном документе таких реквизитов, как форма и код формы не является объязательным. Кроме основных реквизитов первичные документы могут содержать и дополнительные: номер документа, банковские реквизиты, адрес, телефон, индивидуальный налоговый номер предприятия и др.

Каждому документу присуще свое название и код бланка (называемый в основном "форма №…."), которые утверждаются приказами Государственного комитета статистики Украины, Минфином, ГНАУ и т.д. В номере документа, как правило, используются первые буквы, обозначающие сокращенное название или активы, с которыми производится определенная хозяйственая операция, или название самой операции, или сокращенное название самого первичного документа.

Например, буквы ОС в названии первичного документа "Ф. №ОС-3 Акт на списание основных средств" означают, что этот документ подтверждает определенную операцию с основными средствами - в данном случае их списание, аналогично, буква М в "Ф. №М-4 Приходной ордер" означает, что операция происходит с материальными ценностями, а применительно к этому документу - их оприходованием. Буква П в "Ф. №П-49 Расчетно-платежная ведомость" означает, что данный документ удостоверяет определенную операцию, связанную с персоналом предприятия, в данном случае - с выплатой ему зароботной платы. Буквы КО в первичном документе "Ф. №КО-1 Приходный кассовый ордер" означают название самого документа. Некоторые документы в своем названии не имеют сокращений, а только код, например, код "0401002" означает "Платежное поручение". Но некоторые документы могут и не иметь определенной утвержденной формы (кода бланка), например, акты выполненных работ, предоставленных услуг, отчет комиссионера и др. Но такие документы в обязательном порядке должны содержать обязательные реквизиты.

По назначению первичные документы делятся на:

1. Распорядительные, которые содержат распоряжения на проведение определенных операций. Эти документы не являются основанием для осуществления бухгалтерских записей, но являются основанием для проведения определенных операций и составления соответствующих других первичных документов в будущем, на основании которых будут сделаны бухгалтерские записи. Примером таких документов может служить:

а) приказ о приеме сотрудника на работу. В последующем на основании этого первичного документа на сотрудника будет составляться такой первичный документ, как табель учета рабочего времени, который в свою очередь будет являться основанием для начисления и выплаты зароботной платы сотруднику.

б) приказ о командировке. На основании этого документа сотруднику будет выдано командировочное удостоверение и выданы денежные средства под отчет - командировочные.

К таким документам также можно отнести и различные договора предприятия с другими субъктами хозяйственнной деятельности, чеки для снятия денежных средств с текущего счета, платежные поручения, счета-фактуры и др. Например, платежное поручение является распоряжением банковской организации на перечисление денежных средств с текущего счета предприятия на счет другого СПД или органа государственной или местной власти;

2. Исполнительные (оправдательные), которые юридически подтверждают осуществление определенных хозяйственных операций и которые являются основанием для осуществления бухгалтерских записей. Примерами таких документов могут служить приходные и расходные кассовые ордера, товарно-транспортнные накладные, накладные на отпуск материальных ценостей (расходные накладные), расчетные, платежные ведомости и др.;

3. Комбинированные, которые имеют одновременно признаки распорядительных и исполнительных документов и которые являются основанием для осуществления бухгалтерских записей. Примерами таких документов могут служить расчеты (справки) бухгалтерии о сумме налогов, которые подлежат уплате в бюджет, решения налоговых органов о взыскании штрафов или пени и др.

По месту составления первичные документы разделяются на внешние и внутренние.

Внешние документы - это те документы, которые поступают на данное предприятие от других субъектов хозяйственной деятельности или органов государственной власти. К таким документам относятся выписки банков, счета-фактуры, расходные накладные поставщиков, доверенности на получение материальных ценностей, выписанных покупателями и др.

Внутренние документы - это все документы, которые составлены на данном предприятии.

Первичные документы для получения обобщающих данных могут объединяться в сводные. Первичные документы должны заполняться чернилами, химическим карандашом, пастой шариковой ручки; с помощью пишущей машинки; другими способами, которые обеспечивают возможность проверить сохранность этих записей на протяжении срока, установленного для их хранения в архиве.

В документах запрещаются несанкционированные (необоснованные) исправления и подчистки. Допущенные ошибки должны исправляться чернилами. При этом неправильнная запись или сумма должна зачеркиваться таким образом, чтобы ее можно было прочитать, и сверху пишется правильная надпись или сумма. Исправление должно быть подписано лицом, которое это исправление внесло, при этом должна указываться дата исправления. В кассовых и банковских документах, таких как платежные поручения, чеки на получение денежных средств, приходнные и расходные кассовые ордера никакие исправления и подчистки не допускаются. Если в таких документах допущена ошибка, то они должны быть анулированы (ставится штамп или надпись "анулировано" и подпись ответственного лица и дата), и вместо них должны быть выписаны другие. Большинство внутренних первичных документов составляются за пределами бухгалтерии, например, расходные накладнные могут составляться в отделе сбыта, накладные на внутреннее перемещение и приходные ордера - кладовщиками и т.д., поэтому ответственность за правильность составления первичных документов несут лица, которые эти первичные документы составляют.

Первичные документы подлежат проверке сотрудниками бухгалтерии в момент получения или в момент составления на наличие в них объязательных реквизитов и соответствие хозяйственной операции действующему законодательству. Документы также должны проверяться на наличие в них арифметических ошибок, соответствие показателей, характеризующих хозяйственную операцию, действительности. Например соответствие наименований товаров в расходной накладной поставщика указанным в соответствующем договоре или счете-фактуре. Документы без надлежащих реквизитов, с ошибками или недостоверными данными бухгалтерией приниматься не должны. Если такие документы являются внутренними, то в них возможно внесение исправлений в порядке, о котором говорилось выше. Некоторые первичные документы могут быть действительными только на протяжении определенного периода времени. Например, доверенность на получение материальных ценностей действительна на протяжении 10 дней с даты оформления (с даты указаной на документе, как дата его оформления), платежное поручение - 3-х дней, кассовые документы - 1-го дня. Поэтому бухгалтерам следует также обращать внимание и на этот факт при обработке документов.

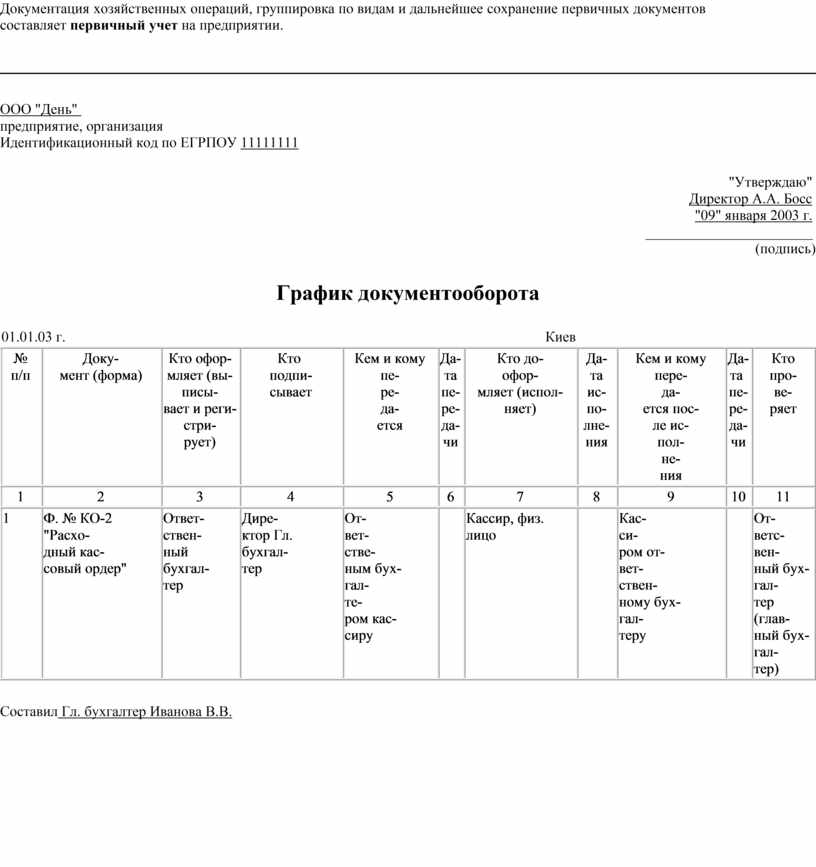

Положением № 88 предусмотрено составлять на предприятиях график документооборота. Специальной формы для такого графика не предусмотрено, но в нем должны указываться лица, ответственные за составление определенных документов, сроки передачи составленнных документов такими лицами в бухгалтерию, перечень лиц, которые должны визировать определенные документы, и т.д. Для наглядности приведем график документооборота на примере такого документа, как расходный кассовый ордер.

Документация хозяйственных операций, группировка по видам и дальнейшее сохранение первичных документов составляет первичный учет на предприятии.

ООО "День"

предприятие,

организация

Идентификационный код по ЕГРПОУ 11111111

"Утверждаю"

Директор А.А. Босс

"09" января 2003 г.

_______________________

(подпись)

График документооборота

|

01.01.03 г. |

Киев |

|

№ п/п |

Доку- |

Кто офор- |

Кто |

Кем и кому пе- |

Да- |

Кто до- |

Да- |

Кем и кому пере- |

Да- |

Кто |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

Ф. № КО-2 "Расхо- |

Ответ- |

Дире- |

От- |

|

Кассир, физ. лицо |

|

Кас- |

|

От- |

Составил Гл. бухгалтер Иванова В.В.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.