Поделиться

Департамент Смоленской области по образованию и науке

Комитет по образованию МО «Дорогобужский район»

Муниципальное бюджетное общеобразовательное учреждение

«Озерищенская средняя общеобразовательная школа»

Принята на заседании Утверждаю:

педагогического совета Директор МБОУ Озерищенская СОШ от «__» __________ 20____г. __________________/ФИО/

Протокол № ____ «___» ___________ 20___г.

Дополнительная общеобразовательная общеразвивающая программа

социально-педагогической направленности

«Финансовая грамотность»

Возраст обучающихся: 13-14 лет

Срок реализации: 1 год

Количество часов в неделю: 1

Количество часов в год: 34

Автор-составитель: Карцева Наталья

Александровна

Должность: учитель математики и информатики

Озерище, 2021 год

Социально-экономическое развитие страны и ее регионов характеризуется динамичными процессами в различных секторах жизнедеятельности. На процесс синхронизации развития секторов экономики и социальной сферы, а также всех государственных институтов существенное влияние оказывает состояние финансовой грамотности населения.

Финансовая грамотность - сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих финансовых инструментов, планирование бюджета, накопление средств на будущие цели, например, получение образования или обеспеченная жизнь в зрелом возрасте. Важно отметить, что финансовая грамотность предполагает необходимость эффективного реагирования на постоянно изменяющиеся личные и внешние социально-экономические и политические обстоятельства. Обобщенное понятие финансовой грамотности определяется как умение эффективно использовать знания и навыки по управлению финансовыми ресурсами для достижения финансового благополучия. Другими словами, индивид на основе полученной им информации о существующих финансовых продуктах использует ее в процессе принятия решения о получении финансовых услуг, либо их предоставления.

Очевидно, что повышение финансовой грамотности обеспечивается финансовым образованием и защитой прав потребителей финансовых услуг. В этой связи можно утверждать, что причиной невысокой финансовой грамотности населения, является неадекватная современным требованиям система финансового образования.

В Концепции Национальной программы повышения уровня финансовой грамотности населения Российской Федерации говорится о том, что «Финансовая грамотность населения Российской Федерации находится на неудовлетворительно низком уровне, что является одной из причин отсутствия в России класса долгосрочных инвесторов, влечет за собой проблемы финансовой безопасности граждан России, угрозы для стабильности финансовой системы, и, в конечном счете, отрицательно сказывается на темпах роста благосостояния населения России». Как свидетельствуют данные ряда исследований, посвященных оценкам финансовой грамотности населения, уровень информационной асимметрии между потребителями финансовых продуктов и услуг и их поставщиками является очень высоким. Даже сравнительно простые финансовые продукты могут оказаться сложными для граждан, у которых отсутствуют элементарные основы финансовой грамотности. Характерной особенностью, выявленной в ходе исследований, является наличие двух крайностей в восприятии гражданами уровня своей финансовой грамотности. Существует категория граждан, представители которой полагают финансовые понятия весьма сложными для понимания и считают уровень своей финансовой подготовки недостаточным, в то время как граждане другой категории зачастую переоценивают свое понимание финансовых вопросов, не осознают степень своей неосведомленности. В результате граждане и той и другой категории принимают необоснованные финансовые решения, или становятся жертвой финансовых злоупотреблений и мошеннических схем. Одной из существенных проблем, связанных с недостатком образования и навыков в области финансов, является отсутствие планирования личного или семейного бюджета. Большая часть граждан не осуществляет сбережений на случай непредвиденного снижения уровня дохода или возникновения непредвиденных расходов, несмотря на то, что такие ситуации вероятны даже в благоприятные периоды экономического развития страны. В результате, значительное количество граждан может столкнуться и сталкивается с финансовыми трудностями даже в случае возникновения незначительных проблем. Налицо отсутствие какого-либо финансового планирования, что создает условия, при которых даже небольшое увеличение инфляции или рост уровня безработицы, а часто и простое изменение жизненных обстоятельств граждан может поставить их перед финансовыми трудностями.

Финансовое образование молодежи способствует принятию грамотных решений, минимизирует риски и, тем самым, способно повысить их финансовую безопасность. Низкий уровень финансовой грамотности и недостаточное понимание в области личных финансов может привести не только к банкротству, но и к неграмотному планированию выхода на пенсию, уязвимости к финансовым мошенничествам, чрезмерным долгам и социальным проблемам, включая депрессию и прочие личные проблемы.

Направленность программы: социально-педагогическая.

Вид деятельности: ресурсы творческого развития личности.

Вид программы: модифицированная.

Актуальность определяется необходимостью экономического образования обучающихся в современных условиях рыночной экономики. Сегодня заказ российского общества в сфере образования ориентирован на подготовку поколения с принципиально новым экономическим образом мышления, которое должно помочь будущим выпускникам школ успешно адаптироваться в мире рыночных отношений и наиболее эффективно использовать свой жизненный потенциал. Знание основ экономической теории, финансов и практики инвестиций рассматривается как обязательный элемент современного образования.

В связи с развитием рыночных отношений важное значение приобретает проблема формирования личности учащегося, способного принимать взвешенные решения, находить рациональные пути в условиях выбора.

Программа составлена с учетом уровня общегуманитарной, психологической подготовки, а также специфики подросткового восприятия. Основной акцент делается на изучение различных видов и форм экономической и финансовой деятельности, формирование навыков самостоятельного принятия нестандартных решений в сложных ситуациях, сознательного выбора дальнейшего экономического образования и профессиональной деятельности, овладение элементарными, но необходимыми навыками компетентного потребителя финансовых услуг.

Новизна программы заключаются:

а) в двухслойном содержании образования, представляющем системное соединение содержания финансовой грамотности с одной стороны, и учебной проектной деятельности учащихся, – с другой стороны;

б) в интерактивной форме обучения в виде финансовых боев, коммуникативных турниров, проектных кейс-игр. Данные формы включают в себя проектную командную деятельность, имитационно-ролевые игры, экспертно-консультативные и аналитические сессии, круглые столы, публичные выступления и оппонирование, групповую и индивидуальную учебную рефлексию.

Педагогическая целесообразность обусловлена важностью создания условий для формирования у подростков социальных навыков, которые необходимы для их успешного развития.

Адресат программы: (обучающиеся 13-14 лет)

Особенности возраста: восприятие подростка становится избирательным, целенаправленным, анализирующим. Оно более содержательно, последовательно, планомерно. Подросток может сохранять длительное время устойчивость и высокую интенсивность внимания. Наблюдается увеличение объема памяти, нарастает полнота, системность и точность воспроизводимого материала, запоминание и воспроизведение опирается на смысловые связи. Становится доступным запоминание абстрактного материала. Мышление в подростковом возрасте характеризуется завершением развития (Ж. Пиаже). Проявляется способность мыслить дедуктивно, теоретически, формируется система логических высказываний. Подросток становится способным к сложному аналитико-синтетическому восприятию предметов и явлений действительности. Данная программа учитывает особенности возраста и способствует развитию у подростков способности самостоятельно и творчески мыслить, сравнивать, делать глубокие по содержанию выводы и обобщения. Под влиянием обучения мышление, внимание и память постепенно обретают характер организованных, регулируемых и управляемых процессов.

Объем программы: 34часа

Срок реализации программы: 1год

Форма организации образовательного процесса: очная

Режим занятий: 1 час (45 минут) в неделю.

Виды занятий: лекции, практические занятия, круглый стол, деловые и ролевые игры, тренинги, выполнение самостоятельной работы, проект.

Цель и задачи

Цель программы: сформировать у учащихся необходимые знания, умения и навыки для принятия рациональных финансовых решений в сфере управления личными финансами.

Задачи:

Личностные:

- формировать ответственность за принятие решений в сфере личных финансов;

- пользоваться своими правами в финансовой сфере и исполнять возникающие в связи с взаимодействием с финансовыми институтами обязанности.

- понимать принципы функционирования финансовой системы современного государства;

- понимать личную ответственность за решения, принимаемые в процессе взаимодействия с финансовыми институтами;

- понимать права и обязанности в сфере финансов.

Метапредметные:

- сформировать умения анализировать проблему и определять финансовые и государственные учреждения, в которые необходимо обратиться для их решения;

- овладеть умением поиска различных способов решения финансовых проблем и их оценки;

- овладеть умением осуществлять краткосрочное и долгосрочное планирование поведения в сфере финансов;

- сформировать умения устанавливать причинно-следственные связи между социальными и финансовыми явлениями и процессами;

- уметь осуществлять элементарный прогноз в сфере личных финансов и оценивать свои поступки;

- сформировать коммуникативной компетенции: вступать в коммуникацию со сверстниками и педагогом, понимать и продвигать предлагаемые идеи; анализировать и интерпретировать финансовую информацию из различных источников.

Предметные:

- понимать основные принципы экономической жизни общества: представление о роли денег в семье и обществе, о причинах и последствиях изменения доходов и расходов семьи, о роли государства в экономике семьи;

- понимать и правильно использовать экономические термины;

- освоить приёмы работы с экономической информацией, её осмысление; проводить простые финансовые расчёты.

- применять полученные знания и умения для решения типичных задач в области семейной экономики: знать источники доходов и направления расходов семь, уметь составлять простой семейный бюджет;

знание направления инвестирования и способы сравнения результатов на простых примерах;

- делать необходимые выводы и давать обоснованные оценки экономических ситуаций; определение элементарных проблем в области семейных финансов и нахождение путей их решения.

Личностными результатами изучения курса «Финансовая грамотность» являются:

•осознание себя как члена семьи, общества и государства; понимание экономических проблем семьи и участие в их обсуждении; понимание финансовых связей семьи и государства;

•овладение начальными навыками адаптации в мире финансовых отношений: сопоставление доходов и расходов, расчѐт процентов, сопоставление доходности вложений на простых примерах;

•развитие самостоятельности и личной ответственности за свои поступки; планирование собственного бюджета, предложение вариантов собственного заработка;

•развитие навыков сотрудничества с взрослыми и сверстниками в разных игровых иреальных экономических ситуациях; участие в принятии решений о семейном бюджете.

Метапредметными результатами изучения курса «Финансовая грамотность» являются:

Познавательные:

•освоение способов решения проблем творческого и поискового характера;

•использование различных способов поиска, сбора, обработки, анализа, организации, передачи и интерпретации информации; поиск информации в газетах, журналах, на интернет-сайтах и проведение простых опросов и интервью;

•формирование умений представлять информацию в зависимости от поставленных задачв виде таблицы, схемы, графика, диаграммы, диаграммы связей (интеллект-карты);

•овладение логическими действиями сравнения, анализа, синтеза, обобщения, классификации, установления аналогий и причинно-следственных связей, построения рассуждений, отнесения к известным понятиям;

•овладение базовыми предметными и межпредметными понятиями.

Регулятивные:

•понимание цели своих действий;

•планирование действия с помощью учителя и самостоятельно;

•проявление познавательной и творческой инициативы;

•оценка правильности выполнения действий; самооценка и взаимооценка;

•адекватное восприятие предложений товарищей, учителей,

родителей.

Коммуникативные:

•готовность слушать собеседника и вести диалог;

•готовность признавать возможность существования различных точек зрения и права каждого иметь свою;

•умение излагать своѐ мнение, аргументировать свою точку зрения и давать оценку событий;

•определение общей цели и путей еѐ достижения; умение договариваться о распределении функций и ролей в совместной деятельности, осуществлять взаимный контроль в совместной деятельности, адекватно оценивать собственное поведение и поведение окружающих.

В результате изучения курса обучающийся должен знать и понимать:

• понятия: деньги и денежная масса, покупательная способность денег, человеческий капитал, благосостояние семьи, профицит и дефицит семейного бюджета, банк, инвестиционный фонд, финансовое планирование, страхование, финансовые риски, бизнес, прямые и косвенные налоги, пенсионный фонд и пенсионная система;

• структуру денежной массы;

• структуру доходов населения страны и способов её определения;

• зависимость уровня благосостояния от структуры источников доходов семьи;

• основные виды финансовых услуг и продуктов, предназначенных для физических лиц;

возможные нормы сбережения;

• способы государственной поддержки в случаях попадания в сложные жизненные ситуации;

• различные виды страхования;

• виды финансовых рисков;

• способы использования банковских продуктов для решения своих финансовых задач;

• способы уплаты налогов, принципы устройства пенсионной системы в РФ.

В результате изучения курса обучающийся должен уметь использовать в практической деятельности:

• умения анализировать проблему и определять финансовые и государственные учреждения, в которые необходимо обратиться для их решения;

• готовность пользоваться своими правами в финансовой сфере и исполнять возникающие в связи с взаимодействием с финансовыми институтами обязанности;

• умения анализировать и интерпретировать финансовую информацию из различных источников;

• умения осуществлять краткосрочное и долгосрочное планирование поведения в сфере финансов.

2.Формы аттестации и оценочные материалы

-текущий контроль: участие в ролевых и деловых играх;

-промежуточный контроль: тестирование, практические работы, опросы;

-итоговый контроль: проект по финансовой грамотности.

3. Содержание программы

Учебно-тематический план

№ |

Наименование раздела, темы |

Количество часов |

Формы контроля |

||

Всего |

Теория |

Практика |

|

||

1. |

Управление денежными средствами семьи |

5 |

3 |

2 |

ИграТестирование Опрос Практическая работа |

2. |

Банки: чем они могут быть вам полезны в жизни |

5 |

3 |

2 |

ЭссеИграТестирование Опрос Практическая работа |

3. |

Фондовый рынок: как его использовать для роста доходов |

4 |

2 |

2 |

ИграТестирование Опрос Практическая работа |

4. |

Налоги: почему их надо платить и чем грозит неуплата |

5 |

2 |

3 |

Квест Тестирование Опрос Практическая работа |

5. |

Страхование: что и как надо страховать, чтобы не попасть в беду |

4 |

2 |

2 |

ИграТестирование Опрос Практическая работа |

6. |

Риски в мире денег: как защититься от разорения |

4 |

1 |

3 |

ИграТестирование Опрос Практическая работа |

7. |

Обеспеченная старость: возможности пенсионного накопления |

5 |

2 |

3 |

ИграТестирование Опрос Практическая работа |

8. |

Обобщение за курс финансовой грамотности. Решение задач, кроссвордов, викторина |

1 |

|

1 |

Практические задачиВикторина |

9. |

Защита проекта |

1 |

|

1 |

Итоговый проект |

ИТОГО: |

34 |

14 |

20 |

|

|

Содержание программы

Тема 1. Управление денежными средствами семьи

Теория: Происхождение денег. Источники денежных средств семьи. Контроль семейных расходов. Построение семейного бюджета. Способы увеличения семейных доходов с использованием услуг финансовых организаций. Как осуществлять финансовое планирование на разных жизненных этапах.

Практика: Игра «Семейный бюджет». Представление проектов. Обобщение результатов работы, выполнение тренировочных заданий, тестовый контроль. Деловая игра «Обгони инфляцию». Решение задач по теме «Способы повышения семейного благосостояния»

Формы работы: беседа, объяснение, рассказ, практикум.

Тема 2. Банки: чем они могут быть вам полезны в жизни

Теория: Банковская система. Банковские вклады и их условия. Ставки по вкладам. Как выбрать вклад и оформить документы. Что такое кредит и как оценить его условия. Ипотека: как решить жилищную проблему и не попасть в беду. Как банки могут помочь в инвестировании и управлении сбережениями. Как управлять деньгами с помощью банковской карты.

Практика: Эссе «Банк — это такое место, где вам дадут зонтик в ясную погоду и попросят вернуть его, когда начнётся дождь». Экономическая игра «Банки. Деньги. Два стола». Деловая игра «Я хочу взять кредит»

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 3. Фондовый рынок: как его использовать для роста доходов

Теория: Что такое ценные бумаги, и каких типов они бывают. Как можно торговать ценными бумагами. Как заработать на фондовом рынке. Финансовые риски и стратегии инвестирования. Граждане на рынке ценных бумаг. Зачем нужные паевые инвестиционные фонды.

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 4. Налоги: почему их надо платить и чем грозит неуплата

Теория: Налоги и их виды. Как платятся налоги. Налоговый вычет, или как вернуть налоги в семейный бюджет. Ответственность за неуплату налогов.

Практика: Квест-игра «Азбука налогоплательщика».Мини-исследование «Виды налогов». Решение задач по теме «Налоги и их роль в жизни семьи»

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 5. Страхование: что и как надо страховать, чтобы не попасть в беду

Теория: Страховой рынок России. Страхование имущества: как защитить нажитое состояние. Лично страхование. Если нанесен ущерб третьим лицам.

Практика: Игра «Выбор страховщика».

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 6. Риски в мире денег: как защититься от разорения

Теория: Особые жизненные ситуации и как с ними справиться. Финансовая пирамида, или как не попасть в сети мошенников. Виртуальные ловушки, или как не потерять деньги при работе в сети Интернет.

Практика: Решение практических задач «Что делать? Мы попали в особую жизненную ситуацию!». Обучающая игра «Внимание! Финансовые риски!». Решение кейсов.

Формы работы: беседа, объяснение, рассказ, практикум, игра.

Тема 7. Обеспеченная старость: возможности пенсионного накопления

Теория: Как формируется пенсия. Как распорядиться своими пенсионными накоплениями. Как выбрать негосударственный пенсионный фонд (сайт пенсионного фонда РФ, раздел «Школьникам о пенсиях» http://school.pfr.gov.ru/index.html)

Практика: Практическая работа «Рассчитай свою пенсию». Знакомство с калькулятором пенсионного фонда России для школьников. Практическая работа «Моделирование будущего». Симулятор «Жизнь и пенсия». Онлайн-тестирование «Что ты знаешь о пенсионном страховании?»

Формы работы: беседа, объяснение, рассказ, практикум, игра.

4. Календарный учебный график

Работа по программе осуществляется с 01 сентября по 31 мая.

Каникулы по графику школы

Апрель-май- работа над проектом

Последняя неделя мая – защита проекта

5. Методическое обеспечение программы. Условия реализации программы

Материально-техническое обеспечение

1. Учебный кабинет для занятия с учащимися, имеющий хорошее освещение и вентиляцию.

2. Оборудование: интерактивная доска, цифровой фотоаппарат и камера; проектор; компьютеры; доступ к Интернет.

3. Раздаточный материал: буклеты и памятки; карточки с заданиями; статьи; бланки тестов.

Нормативно-правовое обеспечение

1. Федеральный закон от 29 декабря 2012 года № 273-ФЗ «Об образовании в Российской Федерации».

2. Приказ Министерства просвещения Российской Федерации от 09 ноября 2018 года №196 «Об утверждении порядка организации и осуществлении образовательной деятельности по дополнительным общеобразовательным программам».

3. Письмо Министерства образования и науки Российской Федерации от 18 ноября 2015 года № 09-3242 «Методические рекомендации по проектированию дополнительных общеобразовательных программ»

4. Распоряжение Правительства Российской Федерации от 24 апреля 2015 года № 729-р «Концепция развития дополнительного образования детей».

5. Распоряжение Правительства Российской Федерации от 29 мая 2015 года № 996-р «Стратегия развития воспитания в Российской Федерации на период до 2025 года».

6. Распоряжение Правительства Российской Федерации от 25 сентября 2017 г. №2039-р «Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 годы»

7. Постановление Главного государственного санитарного врача Российской Федерации от 04 июля 2014 года № 41 «Об утверждении СанПиН 2.4.4.3172-14 «Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы образовательных организаций дополнительного образования детей».

8. Письмо Министерства образования и науки от 18 ноября 2015 года № 09-3242 «О направлении информации» (вместе с «Методическими рекомендациями по проектированию дополнительных общеразвивающих программ (включая разноуровневые программы)»).

Методическое обеспечение

Образовательный процесс основывается на следующих принципах:

- принцип научности;

- принцип систематичности;

- принцип доступности учебного материала;

- принципа наглядности;

- принципа сознательности и активности;

- принцип информальности;

- принцип индивидуализации.

Методы

Проблемно-развивающие методы:

- показательный (изложение учебного материала с созданием проблемных

ситуаций и показом способов их разрешения в науке и практике);

- диалогический (организация диалога с обучающимися);

- эвристический (сочетание изложения учебного материала с

самостоятельной деятельностью обучающихся по решению учебных

проблем);

- исследовательский (организация творческой самостоятельной

деятельности по решению учебных проблем).

Методы преподавания:

- рассказ; объяснение; беседа; показ-демонстрация.

Методы обучения:

- слушание;

- осмысление;

- упражнение;

- изучение первоисточников;

- моделирование;

- практическая работа;

- учебное исследование.

Интерактивные методы:

- дискуссии, дебаты; тренинги; «мозговой штурм»; соревнования;

Игровые методы:

- ролевая игра (акцент делается на общение);

- деловая игра (акцент делается на обучение);

- интеллектуальная игра;

- настольные игры (на развитие познавательных процессов).

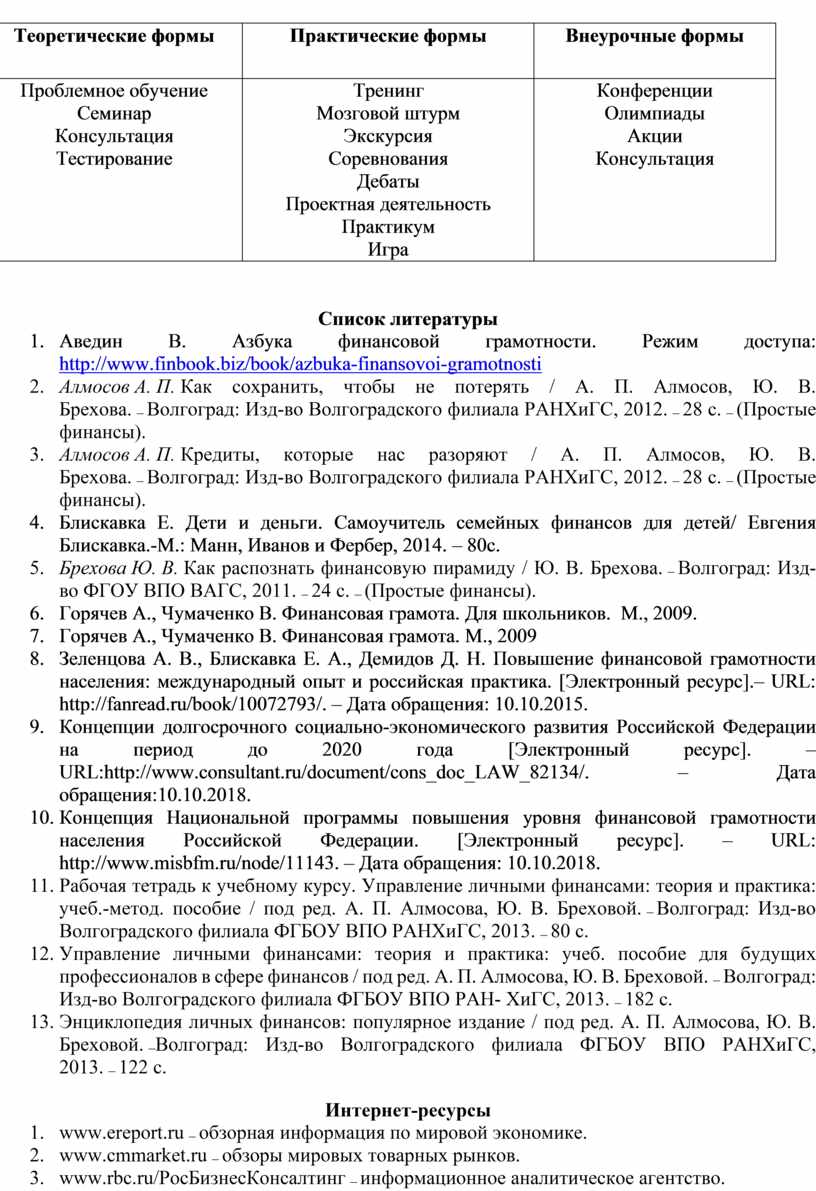

Формы организации обучения

|

Теоретические формы |

Практические формы |

Внеурочные формы |

|

Проблемное обучение Семинар Консультация Тестирование |

Тренинг Мозговой штурм Экскурсия Соревнования Дебаты Проектная деятельность Практикум Игра |

Конференции Олимпиады Акции Консультация |

Список литературы

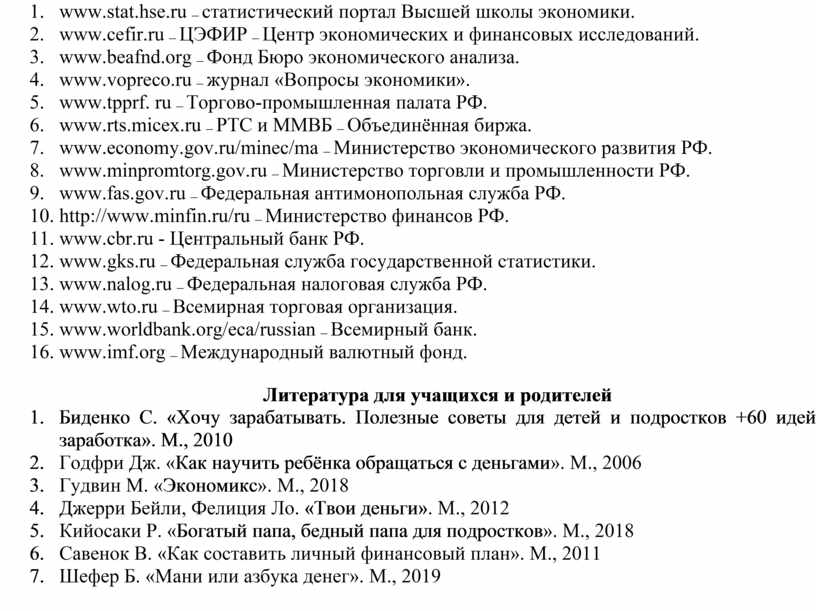

Интернет-ресурсы

1. www.ereport.ru – обзорная информация по мировой экономике.

2. www.cmmarket.ru – обзоры мировых товарных рынков.

3. www.rbc.ru/РосБизнесКонсалтинг – информационное аналитическое агентство.

4. www.stat.hse.ru – статистический портал Высшей школы экономики.

5. www.cefir.ru – ЦЭФИР – Центр экономических и финансовых исследований.

6. www.beafnd.org – Фонд Бюро экономического анализа.

7. www.vopreco.ru – журнал «Вопросы экономики».

8. www.tpprf. ru – Торгово-промышленная палата РФ.

9. www.rts.micex.ru – РТС и ММВБ – Объединённая биржа.

10. www.economy.gov.ru/minec/ma – Министерство экономического развития РФ.

11. www.minpromtorg.gov.ru – Министерство торговли и промышленности РФ.

12. www.fas.gov.ru – Федеральная антимонопольная служба РФ.

13. http://www.minfin.ru/ru – Министерство финансов РФ.

14. www.cbr.ru - Центральный банк РФ.

15. www.gks.ru – Федеральная служба государственной статистики.

16. www.nalog.ru – Федеральная налоговая служба РФ.

17. www.wto.ru – Всемирная торговая организация.

18. www.worldbank.org/eca/russian – Всемирный банк.

19. www.imf.org – Международный валютный фонд.

Литература для учащихся и родителей

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.