Поделиться

Двойная запись. Корреспонденция счетов

Каждая хозяйственная операция вызывает изменения по меньшей мере на двух счетах бухгалтерского учета, т. е. хозяйственные операции отражаются на счетах способом двойной записи. Двойная запись представляет собой способ отражения хозяйственных операций, посредством которого оба явления, вызываемые операцией, показываются во взаимной связи на двух счетах в одинаковых суммах: в одном — на дебете, а в другом — на кредите.

Корреспонденция счетов

Такое изменение, затрагивающее два счета бухгалтерского учета, называется корреспонденцией счетов.

Корреспонденция счетов — это форма выражения взаимосвязи между счетами, возникающей при отражении в них обоих явлений, вызываемых хозяйственной операцией. Например, на предприятие от поставщика поступили материалы на сумму 25000 руб. В данной операции происходит увеличение материалов (средств) и увеличение кредиторской задолженности перед поставщиками (источник средств) у предприятия.

При составлении бухгалтерской записи будут использоваться два счета: "Материалы" — активный и "Расчеты с поставщиками и подрядчиками" — пассивный. Следовательно, по счету "Материалы" произойдет увеличение по дебету, а по счету "Расчеты с поставщиками и подрядчиками" увеличение задолженности будет показано по кредиту.

Бухгалтерская запись будет иметь следующий вид:

· Дебет счета "Материалы" — 25000;

· Кредит счета "Расчеты с поставщиками и подрядчиками" — 25000.

Бухгалтерские записи, затрагивающие два счета, называются простыми, а затрагивающие три и более счетов — сложными. Например, при поступлении материальных ценностей от поставщиков в сумме 25000 руб. часть ценностей на сумму 15000 руб. относится к материалам, а другая часть в сумме 10000 руб. — к основном средствам. В этом случае кредитуется один "Расчеты с поставщиками и подрядчиками", а дебетуются два счета: "Вложения во внеоборотные активы" на сумму 10000 руб. и "Материалы" на сумму 15000 руб.

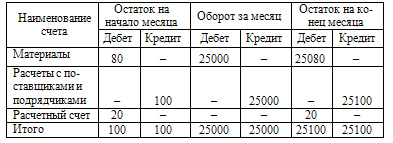

Оборотная ведомость

Двойная запись в бухгалтерском учете используется для контроля за правильностью отражения хозяйственных операций на счетах. Поскольку каждая операция в одинаковой сумме отражается в дебетуемом и кредитуемом счетах, итог оборотов по дебету всех счетов должен быть равен итогу оборотов по кредиту всех счетов, при этом возможно составление оборотной ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам бухгалтерского учета, предназначенный для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями хозяйственных средств.

Оборотная ведомость

Связь между счетами и балансом заключается в том, что в процессе текущего учета осуществляется балансовое обобщение результатов хозяйственных операций, отражаемых на счетах. В начале периода счета заполняются на основе данных баланса, а в конце периода баланс составляется по данным, вытекающим из счетов.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.