Поделиться

Экономическая сущность расходов, связанных с операционной деятельностью

Одним из основоположников обучения о расходах был Хома Аквинский. В трактате «Сумма теологии» одной из центральных проблем, которые он рассматривал, была проблема «справедливой цены». При этом объектом для определения «справедливой цены» он выделял расходы продавца.

Первая попытка систематизации экономической деятельности была сделана меркантилистами, по убеждению которых источником богатства государства является торговля. Последователь идей меркантилизма И. Т. Посошков одним из путей увеличения доходности считал борьбу с непроизводительными расходами и строжайшую экономию.

Дальнейшее развитие политическая экономия получила благодаря работам физиократов - нового направления развития экономической мысли. Переместив акцент с торговли на производство, специалисты все - таки продолжали изучать экономическую сущность затрат как элемента «чистой продукции» - прибыли.

Л. Вальрас - французский экономист, автор теории общего равновесия, выделил одно из направлений этой теории, заключающееся в том, что продажная цена продуктов равна затратам, выраженным в предоставляемых услугах.

А. Маршал при изучении проблемы цены основными её элементами выделял два фактора: предельную полезность и издержки производства.

К. Маркс, развивая идеи А. Смита о стоимости товара, доказал, что « ...стоимость любого товара, как и всей продукции отдельных производителей и общества в целом состоит из трех частей: стоимости материальных затрат, расходов на зарплату и прибыли».

Как видим, одним из основных направлений рассмотрения экономистами разных эпох и разных школ является изучение сущности, места и роли затрат в формировании как цены товара, так и прибыли предприятия. Затраты, как экономическая категория является основой при выборе метода ценообразования.

Понятие затрат обычно ассоциируется с определенными потерями, понесенными для получения некоторых полезных результатов. Эти потери могут быть очень разнообразны. Они могут быть осязаемыми и неуловимыми, объективными и субъективными, денежными и не денежными. Кроме того, полезные результаты и отнесенные в целях их достижения затраты могут распределяться между субъектами экономических отношений по-разному. Полезный результат может оказаться в руках одних, тогда как потери, которые связаны с его получением, или хотя бы часть их, выпадут на долю других.

Поэтому нет единого, универсального и в то же время достаточно простого метода определения издержек.

В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками и расходами предприятия. Общественные издержки - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции. Затраты, на производство продукции выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства.

Тактическая цель жизнедеятельности и устойчивого развития любого предприятия, независимо от сферы деятельности, заключается в получении стабильного дохода и приемлемого уровня прибыли. Эта цель достигается предприятием в процессе осуществления финансово-хозяйственной деятельности, что невозможно без учета величины расходов.

В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль, как правило, зависит от цены продукции и затрат на ее производство и реализацию.

Цена продукции на рынке – следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - расходы. Они могут возрастать или снижаться в зависимости от объема потребления трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Итак, производитель располагает множеством способов снижения затрат, что может пустить в ход при умелом руководстве.

Под затратами следует понимать выраженные в денежной форме текущие затраты, связанные с использованием трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Отметим, что существует несколько подходов к их определению, каждый из которых имеет свою область применения. В экономической литературе и нормативных документах часто встречаются такие термины, как «издержки», «затраты».

Неправильное определение этих понятий может исказить их экономический смысл.

В П(С)БУ 1, вступивший в действие в 2013 г. «Общее требование к финансовой отчетности» дается следующее определение расходов: «Расходы – это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, что приводит к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками)».

Таким образом, возникновение затрат сопровождается уменьшением экономических ресурсов предприятия и увеличением кредиторской задолженности.

Внимательное ознакомление с сущностью вышеперечисленных терминов в справочной литературе позволяет сделать вывод о том, что в своей основе все эти определения означают - расходы предприятия, связанные с выполнением отдельных операций.

Однако по нашему мнению трудно с этим согласиться. Более целесообразным трактовка понятия «расходы» представлены в действующей законодательной базе, то есть «Расходы - это уменьшение экономических выгод». В своей работе для обозначения этих категорий мы будем оперировать следующими определениями. Под затратами мы будем понимать явные (фактические, расчетные) издержки предприятия, а под расходами уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Только в момент реализации предприятие признает свои доходы и связанную с ним часть затрат - расходы.

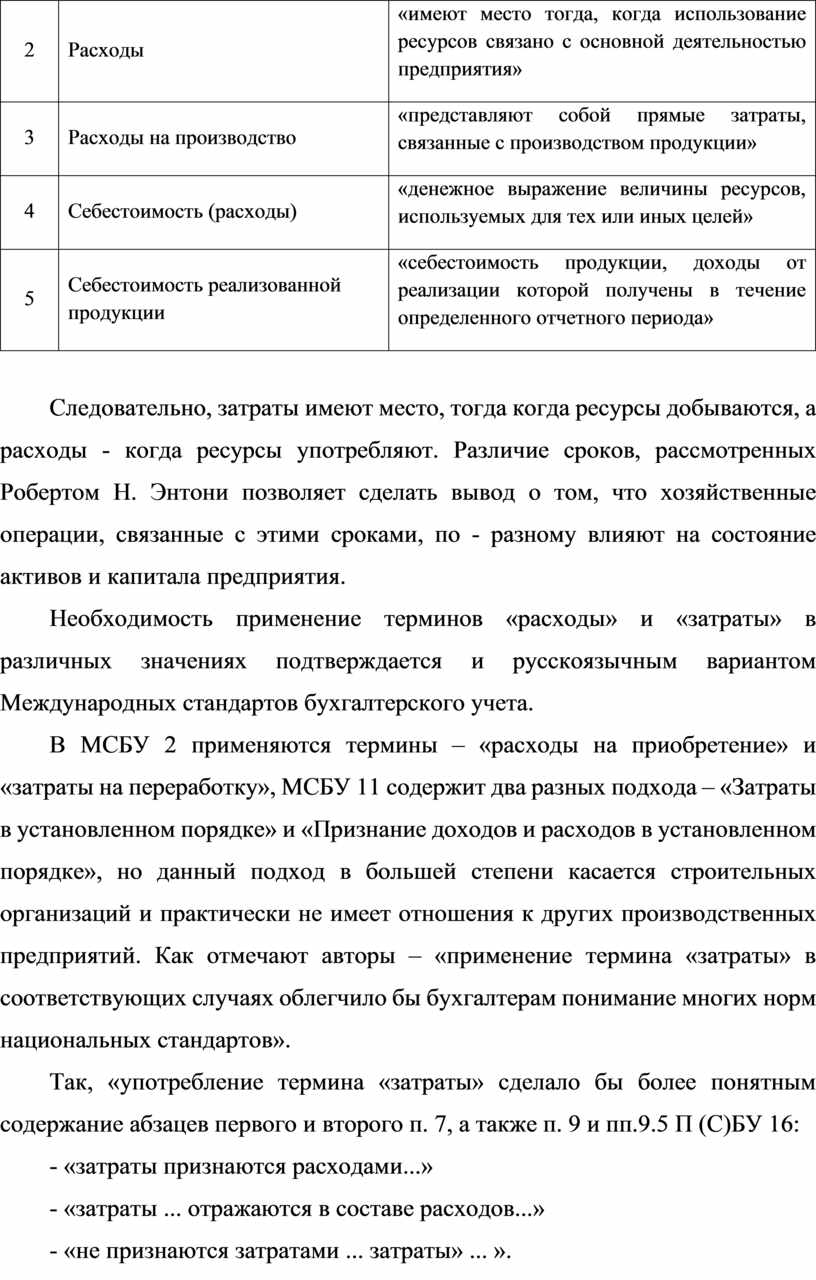

В западном учете термины «расходы» также применяют термины «затраты», и некоторые другие термины. В западном учете термины имеют разные значения. Например, профессор Гарвардского университета Роберт Н. Энтони в книге «Самоучитель по бухгалтерскому учету» определяют эти термины как - таб.1.1.1.

Таблица 1.1.1 – Терминология понятия «расходы», отраженная в книге «самоучитель по бухгалтерскому учету» профессором Гарвардского университета Робертом Н. Энтони.

|

№ п/п |

Срок |

Определение |

|

1 |

Расходы учета |

«если предприятие приобретает товары или платит за услуги» |

|

2 |

Расходы |

«имеют место тогда, когда использование ресурсов связано с основной деятельностью предприятия» |

|

3 |

Расходы на производство |

«представляют собой прямые затраты, связанные с производством продукции» |

|

4 |

Себестоимость (расходы) |

«денежное выражение величины ресурсов, используемых для тех или иных целей» |

|

5 |

Себестоимость реализованной продукции |

«себестоимость продукции, доходы от реализации которой получены в течение определенного отчетного периода» |

Следовательно, затраты имеют место, тогда когда ресурсы добываются, а расходы - когда ресурсы употребляют. Различие сроков, рассмотренных Робертом Н. Энтони позволяет сделать вывод о том, что хозяйственные операции, связанные с этими сроками, по - разному влияют на состояние активов и капитала предприятия.

Необходимость применение терминов «расходы» и «затраты» в различных значениях подтверждается и русскоязычным вариантом Международных стандартов бухгалтерского учета.

В МСБУ 2 применяются термины – «расходы на приобретение» и «затраты на переработку», МСБУ 11 содержит два разных подхода – «Затраты в установленном порядке» и «Признание доходов и расходов в установленном порядке», но данный подход в большей степени касается строительных организаций и практически не имеет отношения к других производственных предприятий. Как отмечают авторы – «применение термина «затраты» в соответствующих случаях облегчило бы бухгалтерам понимание многих норм национальных стандартов».

Так, «употребление термина «затраты» сделало бы более понятным содержание абзацев первого и второго п. 7, а также п. 9 и пп.9.5 П (С)БУ 16:

- «затраты признаются расходами...»

- «затраты ... отражаются в составе расходов...»

- «не признаются затратами ... затраты» ... ».

Трудно согласится с авторами, так как определенный ими аспект требует определенных доказательств. С этой целью необходимо рассмотреть виды затрат в зависимости от деятельности предприятия и классификации затрат предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.