Поделиться

Економіко-правова

характеристика пасивів —

капіталу вкладеного у підприємницьку діяльність

як об’єкт управління

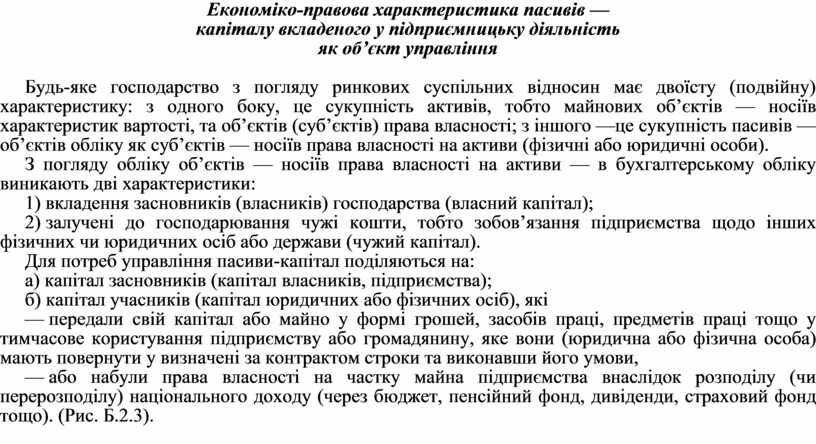

Будь-яке господарство з погляду ринкових суспільних відносин має двоїсту (подвійну) характеристику: з одного боку, це сукупність активів, тобто майнових об’єктів — носіїв характеристик вартості, та об’єктів (суб’єктів) права власності; з іншого —це сукупність пасивів — об’єктів обліку як суб’єктів — носіїв права власності на активи (фізичні або юридичні особи).

З погляду обліку об’єктів — носіїв права власності на активи — в бухгалтерському обліку виникають дві характеристики:

1) вкладення засновників (власників) господарства (власний капітал);

2) залучені до господарювання чужі кошти, тобто зобов’язання підприємства щодо інших фізичних чи юридичних осіб або держави (чужий капітал).

Для потреб управління пасиви-капітал поділяються на:

а) капітал засновників (капітал власників, підприємства);

б) капітал учасників (капітал юридичних або фізичних осіб), які

— передали свій капітал або майно у формі грошей, засобів праці, предметів праці тощо у тимчасове користування підприємству або громадянину, яке вони (юридична або фізична особа) мають повернути у визначені за контрактом строки та виконавши його умови,

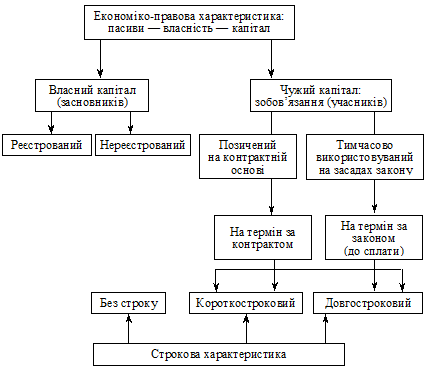

— або набули права власності на частку майна підприємства внаслідок розподілу (чи перерозподілу) національного доходу (через бюджет, пенсійний фонд, дивіденди, страховий фонд тощо). (Рис. Б.2.3).

Рис. Б.2.3. Економіко-правова та фінансова

характеристика пасивів:

капіталу, власності підприємства

Для управління фінансами у бухгалтерському обліку мають чітко розмежовуватися поняття власного капіталу (власності засновників) та чужого (залученого) капіталу, тобто власності інших суб’єктів власності. За залучений іззовні капітал потрібно платити проценти, незалежно від того, прибуткове чи збиткове підприємство. За власний капітал засновники після сплати податків одержують доход (дивіденди, проценти тощо), а в разі збитковості їх капітал втрачає в ціні на суму збитків. Тому засновники, незалежно від розміру частки власних внесків, мають право участі в управлінні підприємством.

З погляду балансової інтерпретації власності засновники формують перший розділ пасиву балансу господарства, в другому відображають забезпечення наступних затрат і платежів, а в п’ятому — доходи майбутніх періодів.

Другий, третій, четвертий та п’ятий розділи — це зобов’язання (довгострокові — третій, короткострокові — четвертий) перед контрагентами (постачальниками, банками, бюджетом, страховими компаніями тощо).

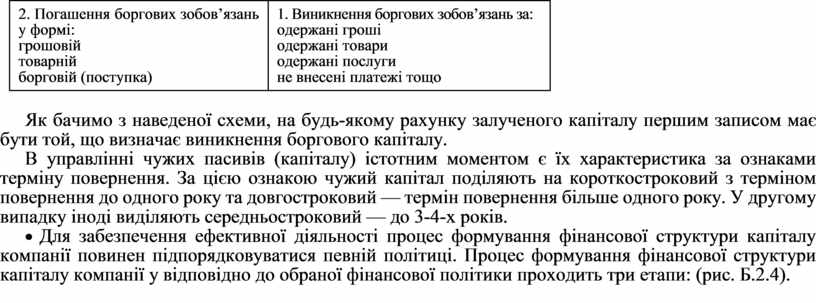

Різноманітність форм тимчасового залучення в обіг, а точніше використання чужого капіталу в підприємницькій діяльності, зумовлює існування бухгалтерських рахунків, а саме: кредити банків, кредитори, розрахунки з бюджетом, зі страхування, пенсійного забезпечення тощо. Зауважимо, проте, що, хоча зазначених рахунків і багато, усі вони мають єдину структуру і такий вигляд:

Рахунок. Назва власника коштів: фізична або юридична особа.

Умови зобов’язань: термін, форма оплати тощо.

|

Дебет |

Кредит |

|

2. Погашення боргових зобов’язань у формі: грошовій товарній борговій (поступка) |

1. Виникнення боргових зобов’язань за: одержані гроші одержані товари одержані послуги не внесені платежі тощо |

Як бачимо з наведеної схеми, на будь-якому рахунку залученого капіталу першим записом має бути той, що визначає виникнення боргового капіталу.

В управлінні чужих пасивів (капіталу) істотним моментом є їх характеристика за ознаками терміну повернення. За цією ознакою чужий капітал поділяють на короткостроковий з терміном повернення до одного року та довгостроковий — термін повернення більше одного року. У другому випадку іноді виділяють середньостроковий — до 3-4-х років.

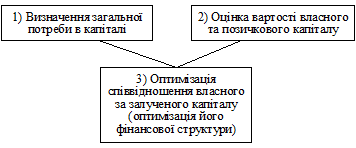

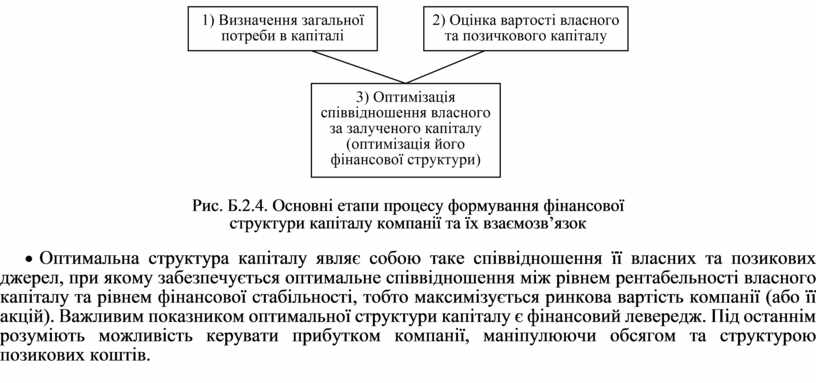

· Для забезпечення ефективної діяльності процес формування фінансової структури капіталу компанії повинен підпорядковуватися певній політиці. Процес формування фінансової структури капіталу компанії у відповідно до обраної фінансової політики проходить три етапи: (рис. Б.2.4).

Рис. Б.2.4. Основні етапи процесу формування фінансової

структури капіталу компанії та їх взаємозв’язок

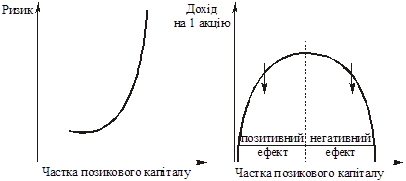

· Оптимальна структура капіталу являє собою таке співвідношення її власних та позикових джерел, при якому забезпечується оптимальне співвідношення між рівнем рентабельності власного капіталу та рівнем фінансової стабільності, тобто максимізується ринкова вартість компанії (або її акцій). Важливим показником оптимальної структури капіталу є фінансовий левередж. Під останнім розуміють можливість керувати прибутком компанії, маніпулюючи обсягом та структурою позикових коштів.

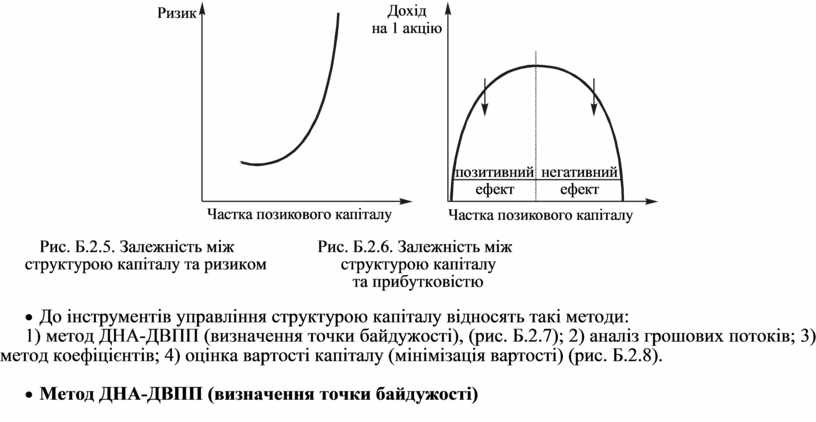

Рис. Б.2.5. Залежність між Рис. Б.2.6. Залежність між

структурою капіталу та ризиком структурою капіталу

та прибутковістю

· До інструментів управління структурою капіталу відносять такі методи:

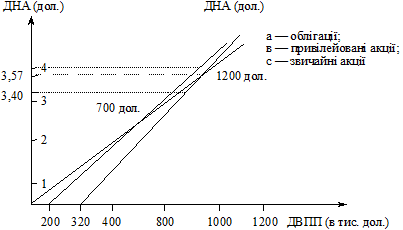

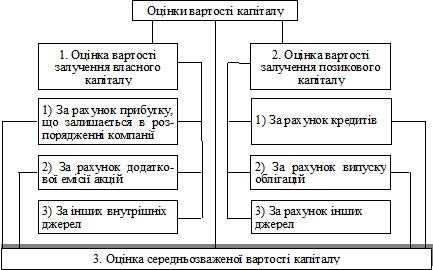

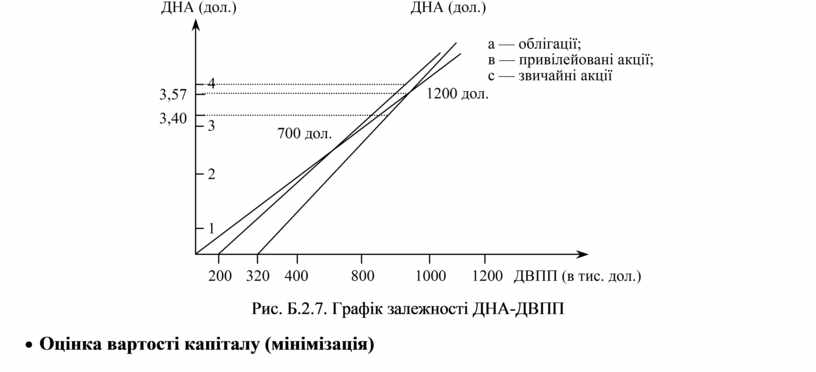

1) метод ДНА-ДВПП (визначення точки бaйдyжocті), (рис. Б.2.7); 2) aнaлiз грошових потоків; 3) метод коефіцієнтів; 4) оцінка вартості капіталу (мінімізація вартості) (рис. Б.2.8).

· Метод ДНА-ДВПП (визначення точки байдужості)

Рис. Б.2.7. Графік залежності ДНА-ДВПП

· Оцінка вартості капіталу (мінімізація)

Рис. Б.2.8. Система оцінки вартості капіталу компанії

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.