Поделиться

Факторные модели оценки и планирования рентабельности

Важным направлением анализа эффективности деятельности предприятия является факторный анализ рентабельности, по- зволяющий оценить влияние основных факторов на изменение соответствующих итоговых показателей.

Уровень рентабельности продукции зависит от факторов цены и себестоимости единицы продукции, объемов и структуры про- даж. На основе финансовой отчетности, отражающей только валовые показатели, возможно выявить влияние средней цены

![]()

![]() р и средней себестоимости продукции z ,

р и средней себестоимости продукции z ,

объемов и структуры реализации:

без учета изменения

![]() РПР

РПР

= Пвал = ЧВР −Спр = Q ( p − z) ЧВР ЧВР Q ⋅ p

(8.39)

![]() где Q — объем реализации в натуральном выражении

где Q — объем реализации в натуральном выражении

Общее изменение рентабельности продукции ∆РПР по пра-

вилам статистического анализа может быть разложено на из- менение рентабельности продукции за счет изменения средней

цены ∆РПР p и на изменение рентабельности продукции за счет

изменения средней себестоимости ∆РПР z :

∆РПР =∆РПР p +∆РПР z

(8.40)

Изменение рентабельности продукции за счет изменения средней цены определяется как:

∆РПР p

= (ЧВР отч −С баз ) − (ЧВР баз −С баз )

![]()

![]() ЧВР отч ЧВР баз

ЧВР отч ЧВР баз

(8.41)

Изменение рентабельности продукции за счет изменения средней себестоимости определяется как:

∆РПР z

= (ЧВР отч −С отч ) − (ЧВР отч −С баз )

![]()

![]() ЧВР отч ЧВР отч

ЧВР отч ЧВР отч

(8.42)

Данные базовые факторные модели анализа рентабельно- сти продукции широко используются в экономическом ана- лизе при оценке и планировании отдельных видов продукции. Но в анализе финансовой отчетности их применение ограни- чено.

Такой анализ возможен и целесообразен в случае небольшой номенклатуры однородной реализуемой продукции (товаров), так как основывается на усредненных данных о цене и себестои- мости.

При ограниченной номенклатуре продукции одним из важ- ных направлений анализа является определение влияния рента- бельности отдельных изделий на общую рентабельность продук- ции (продаж), позволяющее оценить рациональность структуры реализации.

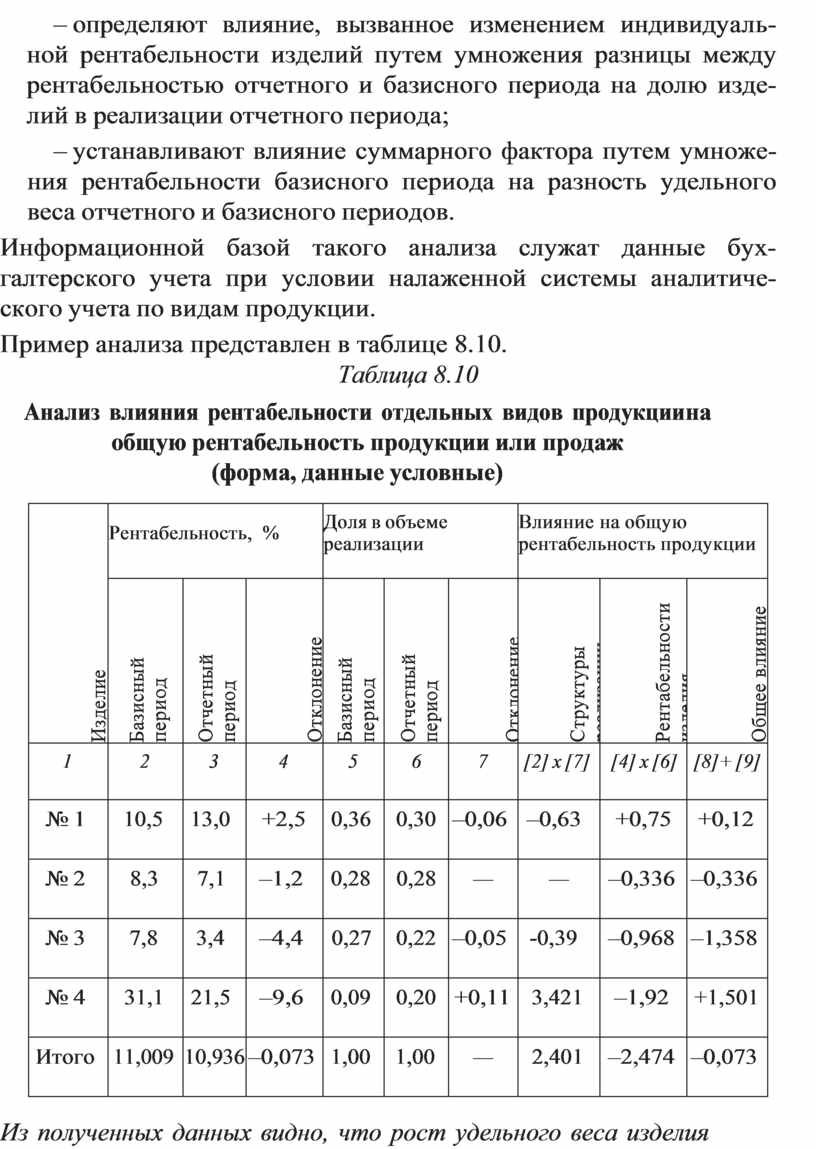

Для проведения такого анализа проводят следующие анали- тические операции:

– определяют удельный вес каждого вида продукции в объеме реализации;

– определяют индивидуальные показатели рентабельности от- дельных видов продукции;

– устанавливают влияние доходности на средний уровень по всей реализованной продукции путем умножения индиви- дуальной доходности на долю изделия в общем объеме реали- зации;

– определяют влияние, вызванное изменением индивидуаль- ной рентабельности изделий путем умножения разницы между рентабельностью отчетного и базисного периода на долю изде- лий в реализации отчетного периода;

– устанавливают влияние суммарного фактора путем умноже- ния рентабельности базисного периода на разность удельного веса отчетного и базисного периодов.

Информационной базой такого анализа служат данные бух- галтерского учета при условии налаженной системы аналитиче- ского учета по видам продукции.

Пример анализа представлен в таблице 8.10.

Таблица 8.10

Анализ влияния рентабельности отдельных видов продукции на общую рентабельность продукции или продаж

(форма, данные условные)

|

Изделие |

Рентабельность, % |

Доля в объеме реализации |

Влияние на общую рентабельность продукции |

||||||

|

Базисный период |

Отчетный период |

Отклонение |

Базисный период |

Отчетный период |

Отклонение |

Структуры реализации |

Рентабельности изделия |

Общее влияние |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

[2] x [7] |

[4] x [6] |

[8]+ [9] |

|

№ 1 |

10,5 |

13,0 |

+2,5 |

0,36 |

0,30 |

–0,06 |

–0,63 |

+0,75 |

+0,12 |

|

№ 2 |

8,3 |

7,1 |

–1,2 |

0,28 |

0,28 |

— |

— |

–0,336 |

–0,336 |

|

№ 3 |

7,8 |

3,4 |

–4,4 |

0,27 |

0,22 |

–0,05 |

-0,39 |

–0,968 |

–1,358 |

|

№ 4 |

31,1 |

21,5 |

–9,6 |

0,09 |

0,20 |

+0,11 |

3,421 |

–1,92 |

+1,501 |

|

Итого |

11,009 |

10,936 |

–0,073 |

1,00 |

1,00 |

— |

2,401 |

–2,474 |

–0,073 |

Из полученных данных видно, что рост удельного веса изделия

№ 4, даже при снижении его рентабельности, оказал положитель- ное влияние на общую рентабельность продукции, увеличив ее на 3,421 пункта. Рост рентабельности изделия № 1, при незначитель- ном падении спроса, также привело к положительному изменению

общей рентабельности. Изделия № № 2, 3 характеризуются как падением спроса, так и падением индивидуальной рентабельности.

Взаимосвязь рентабельности и оборачиваемости капитала

Еще одним важным направлением финансового анализа и прогнозирования является изучение взаимосвязи показателей эффективности предприятия, а именно показателей рентабель- ности и оборачиваемости.

Как правило, основными показателями эффективности пред- приятия, интересующим собственников, акционеров и потенци- альных инвесторов, и влияющими на рыночную стоимость пред- приятия является уровень рентабельности активов и собственного капитала. Именно показатель рентабельности собственного капи- тала (ROE) в мировой практике выступает одним из основных ин- дикаторов, определяющих инвестиционную привлекательность предприятия и непосредственно влияющим на рыночную стои- мость его ценных бумаг. Но, так как данный индикатор зависит от структуры пассивов, т.е. чем меньше доля собственного капитала в структуре баланса, тем больше разница между рентабельностью собственного капитала и совокупного капитала (совокупных ак- тивов), эти индикаторы, как правило, анализируют в паре.

Среди основных рычагов управления эффективностью капита- ла в финансовом менеджменте выделяют скорость оборота ак- тивов и собственного капитала, рентабельность деятельности, структуру капитала, т.е. степень использования «финансового ры- чага».

Эффективность использования капитала обусловлена как це- нообразовательной политикой предприятия и уровнем затрат на производство (комплексно отражаемыми в показателе общей рентабельности деятельности), так и деловой активностью пред- приятия, измеряемой оборачиваемостью средств и их источни- ков, что подтверждается зависимостью, известной как двухфак- торная модель Дюпона (рис. 8.3):

Рисунок 8.3. Логическая формула двухфакторной модели Дюпона

Применительно к показателям эффективности предприятия рассмотренным выше эту формулу можно представить в виде следующих моделей:

1) Р = Р ×К = ЧП ЧВР = ЧП , (8.43)

СК общ ЧВР об СК

×

ЧВР СК СК

где рентабельность собственного капитала РСК выражается фак-

торной зависимостью от общей рентабельности деятельности

предприятия от выручки

Робщ ЧВР

и коэффициента оборачивае-

мости собственного капитала Роб СК .

2) Р = Р

×К = ЧП ЧВР = ЧП

![]()

![]()

, (8.44)

![]() СА общ ЧВР об СА

СА общ ЧВР об СА

×

ЧВР СА СА

где рентабельность совокупных активов РСА выражается фактор-

ной зависимостью от общей рентабельности деятельности пред-

приятия от выручки

Робщ ЧВР

и коэффициента оборачиваемости

совокупных активов Роб СА .

Дробление рентабельности капитала (активов) на две состав-

ляющие позволяет выявить что является причиной недостаточно высокого уровня этого показателя: рентабельность деятельности (продаж), объемы реализации (валовый оборот) или оба эти по- казателя вместе.

Общая рентабельность деятельности предприятия (от выручки) представляет собой отношение чистого дохода от основной опе- рационной деятельности и совокупных затрат от всех видов дея- тельности, здесь учтены доходы только от реализации продукции, поэтому во многих источниках этот показатель также называют рентабельностью продаж. Его уровень в большей степени зависит от рентабельности продукции, а также уровня удельных постоян-

ных затрат, затрат от финансовой и инвестиционной деятельно- сти связанных с необходимостью привлечения дополнительного капитала в оборот. Как видно из приведенных выше моделей, рен- табельность деятельности и оборачиваемость активов находятся в обратно пропорциональной зависимости. Предприятия с высо- кой рентабельностью продукции и продаж, как правило, имеют низкую оборачиваемость активов, и наоборот. Из этого следует, что при анализе рентабельность продукции и продаж не может быть главным индикатором эффективности предприятия, кото- рая должна оцениваться только по совокупности факторов созда- ния добавочной стоимости и деловой активности. Следовательно, с целью повышения рентабельности использования капитала при низкой доходности продаж необходимо стремиться к ускорению оборачиваемости, а при низкой оборачиваемости (вызванной, на- пример, спецификой производимой продукции) — к повышению рентабельности реализуемой продукции.

Использование модели также позволяет определять целевые

показатели рентабельности деятельности и оборачиваемости, необходимые для достижения целевого уровня рентабельности активов и собственного капитала.

Например, при среднерыночной доходности капитала 30 % го- довых и максимально допустимой торговой наценке на продукцию предприятия в 25 %, величине накладных расходов — 15 %, себе- стоимости продукции — 80 %, ставке налогообложения в 25 %, коэффициент оборачиваемости собственного капитала должен со- ставлять не менее 5,0, т.е. величина чистой выручки должна пре- вышать стоимость собственного капитала не менее, чем в 5 раз. Подтвердим расчетами приведенный вывод.

Желаемый уровень рентабельности собственного капита- ла — не менее 30 %. Рентабельность продукции по себестоимости

РПР (по Спр )

= 0,25, следовательно рентабельность продукции от

выручки

РПР (по ЧВР )

составит 0,20, что означает, что доля вало-

вой прибыли в чистой выручке составит 20 %. Затраты основной операционной деятельности составят сумму себестоимости и на- кладных расходов, т.е. 80 × 1,15 = 92 %. Таким образом, прибыль основной операционной деятельности составит 8 % от суммы чи- стой выручки. При отсутствии иных доходов и затрат прибыль от

![]()

![]() обычной деятельности до налогообложения также составит 8 % от суммы чистой выручки. С учетом налогообложения

чистая при- быль предприятия составит 8 ×

0,75 = 6 % от чистой

выручки, т.е. общая

рентабельность предприятия составит

0,06 или 6 %. Ис- пользуя

двухфакторную модель, определим необходимый коэффици- ент оборачиваемости собственного капитала:

обычной деятельности до налогообложения также составит 8 % от суммы чистой выручки. С учетом налогообложения

чистая при- быль предприятия составит 8 ×

0,75 = 6 % от чистой

выручки, т.е. общая

рентабельность предприятия составит

0,06 или 6 %. Ис- пользуя

двухфакторную модель, определим необходимый коэффици- ент оборачиваемости собственного капитала:

Коб СК = РСК

Робщ = 0,30 0,06 = 5,0

(8.45)

Рассмотренная двухфакторная

модель может трансформиро- ваться в

трехфакторную, включающую в анализ фактор структу- ры капитала или финансового рычага

(рис. 8.4).

Рассмотренная двухфакторная

модель может трансформиро- ваться в

трехфакторную, включающую в анализ фактор структу- ры капитала или финансового рычага

(рис. 8.4).

|

|

= |

Рентабельность деятельности (продаж) |

× |

Оборачиваемость активов |

× |

Финансовый рычаг |

|

Рентабельность |

||||||

|

собственного |

||||||

|

капитала |

||||||

|

|

Рисунок 8.4. Логическая формула трехфакторной модели Дюпона

Напомним, что финансовый рычаг отражает отношение ак- тивов к величине собственного капитала: ФиР = СА ÷СК

Применительно к показателям эффективности предприятия

рассмотренным выше эту формулу можно представить в виде следующей расчетной модели:

Р = Р

![]()

×К ×ФиР = ЧП ЧВР × СА = ЧП

![]()

![]()

![]()

(8.46)

![]() СК общ ЧВР об СА

СК общ ЧВР об СА

×

ЧВР СА СК СК

Эта модель говорит о том, что руководство предприятия рас- полагает тремя основными рычагами воздействия на рентабель- ность собственного капитала:

1) чистой прибылью, полученной с каждой денежной едини- цы выручки от реализации или общей рентабельностью;

2) выручкой от реализации полученной с каждой денежной единицы стоимости задействованных активов или коэффициен- том оборачиваемости активов;

3) суммой и долей заемного капитала, использованного для финансирования активов.

Таким образом, любые усилия руководства по увеличению этих показателей приводят к соответствующему росту рента- бельности собственного капитала.

Увеличение рентабельности продаж может быть достигнуто уменьшением расходов, повышением цен на реализуемую про- дукцию, а также превышением темпа роста объема реализован- ной продукции над темпами роста расходов.

Расходы могут быть снижены за счет:

– использования более дешевых сырья и материалов;

– автоматизации производства в целях увеличения произво- дительности труда (что, однако, может привести к увеличению активов и следовательно при прочих равных условиях снизить скорость их оборота);

– сокращения условно-постоянных расходов, например рас- ходов на рекламу, на совершенствование системы управления, НИОКР.

Повышение цен на реализуемую продукцию также может слу- жить средством увеличения рентабельности имущества (акти- вов). Однако, в условиях рыночной экономики только компании, имеющие ценовую власть, могут повышать цены на свою про- дукцию и сохранять уровень рентабельности, даже, в условиях ухудшающейся экономической конъюнктуры. Обычно к таким компаниям относятся компании, выпускающие уникальную продукцию или оказывающие услуги, суть которых важнее, чем их цена.

Повышение скорости оборота активов может быть обеспече- но посредством увеличения объема реализации при сохранении активов на постоянном уровне, или же при уменьшении активов. Например, предприятие может:

– снизить материально-производственные запасы (при усло- вии четкого контроля за их уровнем);

– ускорить темпы оплаты дебиторской задолженности;

– выявить и ликвидировать неиспользуемые основные средства;

– использовать денежные средства, полученные в результате реализации выше перечисленных мероприятий, для погашения долга, выкупа своих акций, или для вложения в другие более до- ходные виды деятельности.

Но, если в случае рентабельности продаж и скорости оборота активов всегда действует правило — чем выше, тем лучше, это- го никак нельзя сказать о финансовом рычаге, т.е. привлечении заемного финансирования. Высокий показатель финансового рычага будет увеличивать рентабельность собственного капита- ла, но снижать рентабельность активов. Чем выше разрыв между этими показателями — тем больше вес заемных средств в струк- туре капитала, и тем больше риск потери финансовой стабиль- ности данным предприятием. Можно сказать, что повышение финансового рычага снижает «качество» и «устойчивость» рен- табельности.

Анализируя три выше приведенных «рычага» управления эф- фективностью использования капитала аналитику потребуется выявить факторы, которые привели к изменениям каждого из них для принятия необходимых мер по повышению эффектив- ности. Помочь в этом может взаимосвязь финансовых коэффи- циентов Баланса и Отчета о финансовых результатах и показате- лей эффективности и структуры капитала (рис. 8.5).

|

Рисунок 8.5. Рычаги эффективности капитала как ориентиры при анализе финансовых коэффициентов и отчетности

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.