Поделиться

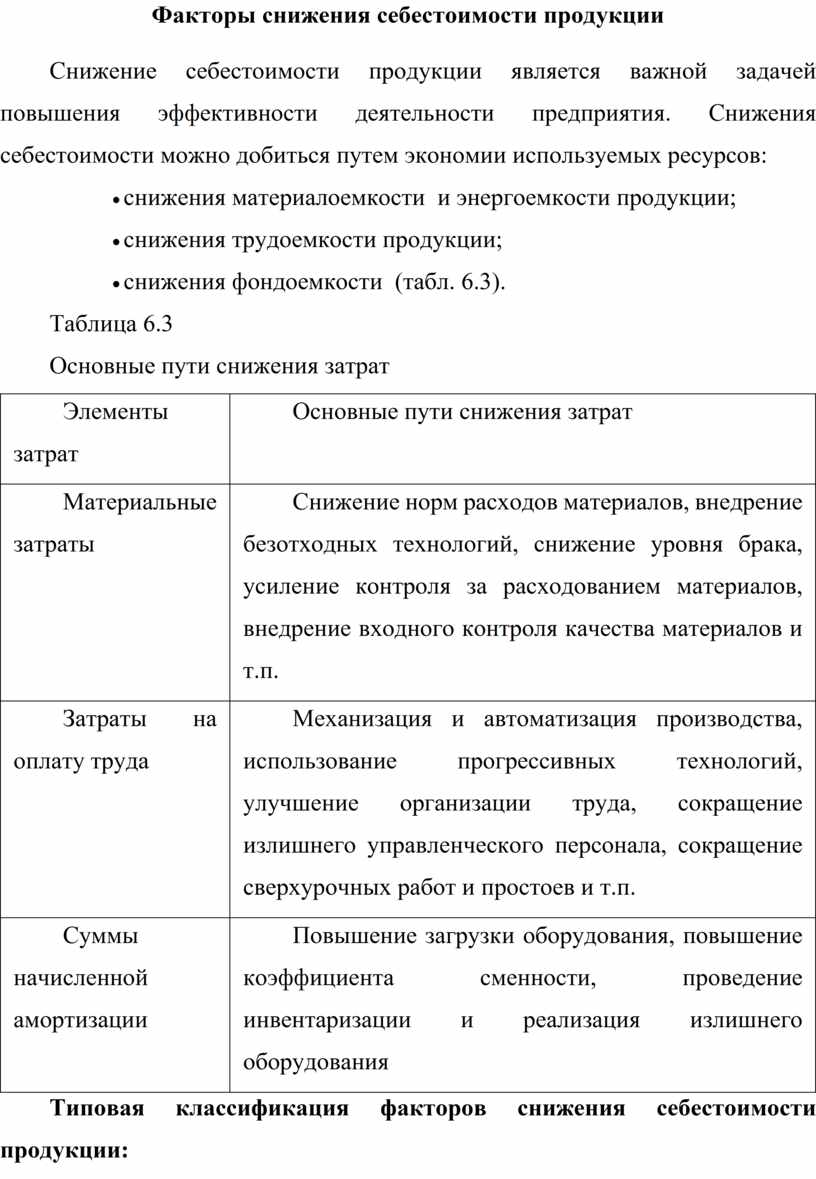

Факторы снижения себестоимости продукции

Снижение себестоимости продукции является важной задачей повышения эффективности деятельности предприятия. Снижения себестоимости можно добиться путем экономии используемых ресурсов:

· снижения материалоемкости и энергоемкости продукции;

· снижения трудоемкости продукции;

· снижения фондоемкости (табл. 6.3).

Таблица 6.3

Основные пути снижения затрат

|

Элементы затрат |

Основные пути снижения затрат |

|

Материальные затраты |

Снижение норм расходов материалов, внедрение безотходных технологий, снижение уровня брака, усиление контроля за расходованием материалов, внедрение входного контроля качества материалов и т.п. |

|

Затраты на оплату труда |

Механизация и автоматизация производства, использование прогрессивных технологий, улучшение организации труда, сокращение излишнего управленческого персонала, сокращение сверхурочных работ и простоев и т.п. |

|

Суммы начисленной амортизации |

Повышение загрузки оборудования, повышение коэффициента сменности, проведение инвентаризации и реализация излишнего оборудования |

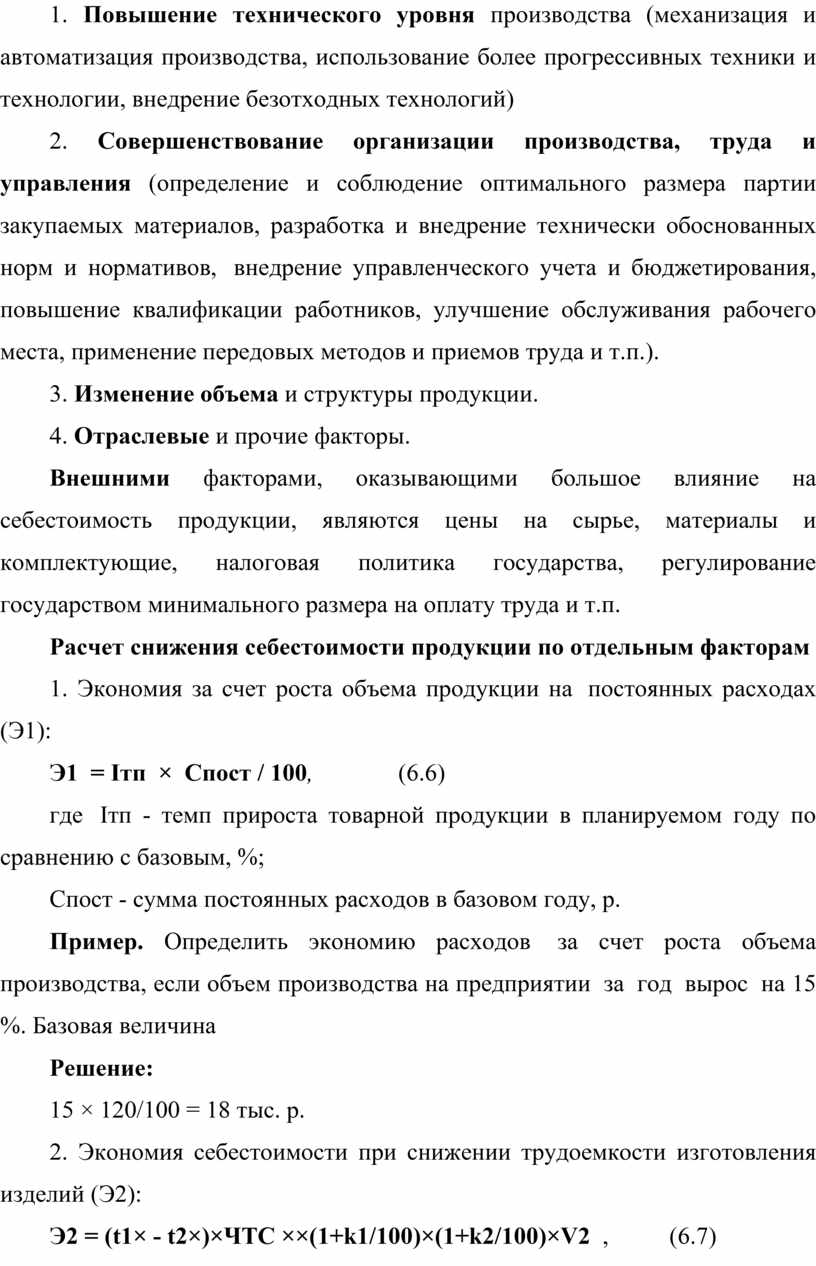

Типовая классификация факторов снижения себестоимости продукции:

1. Повышение технического уровня производства (механизация и автоматизация производства, использование более прогрессивных техники и технологии, внедрение безотходных технологий)

2. Совершенствование организации производства, труда и управления (определение и соблюдение оптимального размера партии закупаемых материалов, разработка и внедрение технически обоснованных норм и нормативов, внедрение управленческого учета и бюджетирования, повышение квалификации работников, улучшение обслуживания рабочего места, применение передовых методов и приемов труда и т.п.).

3. Изменение объема и структуры продукции.

4. Отраслевые и прочие факторы.

Внешними факторами, оказывающими большое влияние на себестоимость продукции, являются цены на сырье, материалы и комплектующие, налоговая политика государства, регулирование государством минимального размера на оплату труда и т.п.

Расчет снижения себестоимости продукции по отдельным факторам

1. Экономия за счет роста объема продукции на постоянных расходах (Э1):

Э1 = Iтп × Спост / 100, (6.6)

где Iтп - темп прироста товарной продукции в планируемом году по сравнению с базовым, %;

Спост - сумма постоянных расходов в базовом году, р.

Пример. Определить экономию расходов за счет роста объема производства, если объем производства на предприятии за год вырос на 15 %. Базовая величина

Решение:

15 × 120/100 = 18 тыс. р.

2. Экономия себестоимости при снижении трудоемкости изготовления изделий (Э2):

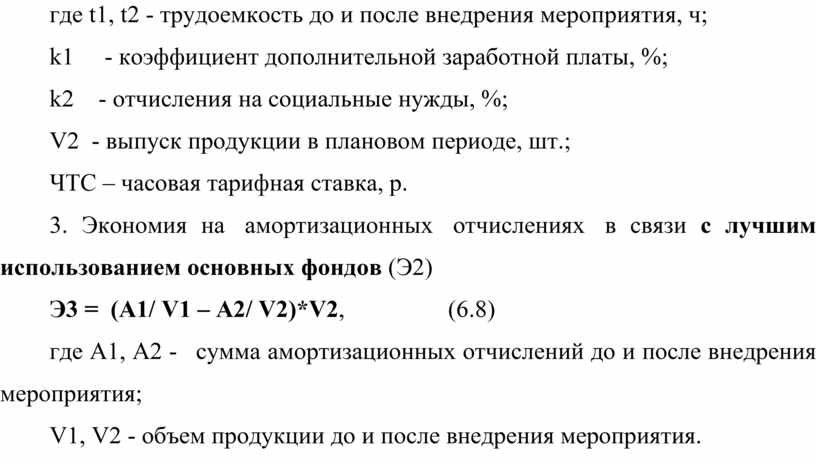

Э2 = (t1× - t2×)×ЧТС ××(1+k1/100)×(1+k2/100)×V2 , (6.7)

где t1, t2 - трудоемкость до и после внедрения мероприятия, ч;

k1 - коэффициент дополнительной заработной платы, %;

k2 - отчисления на социальные нужды, %;

V2 - выпуск продукции в плановом периоде, шт.;

ЧТС – часовая тарифная ставка, р.

3. Экономия на амортизационных отчислениях в связи с лучшим использованием основных фондов (Э2)

Э3 = (А1/ V1 – A2/ V2)*V2, (6.8)

где A1, А2 - сумма амортизационных отчислений до и после внедрения мероприятия;

V1, V2 - объем продукции до и после внедрения мероприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.