Поделиться

Раздел 12.

Финансовая отчетность предприятия

12.1. Бухгалтерский баланс

Нормативным документом, которым определяется содержание и форма Баланса и общие требования к раскрытию его статей является Положение (стандарт) бухгалтерского учета 2 “Баланс”, утвержденный приказом Министерства финансов Украины от 31.03.1999 г. № 87.

Нормы этого Положения (стандарта) применяются к балансам предприятий, организаций и других юридических лиц (далее - предприятия) всех форм собственности (кроме банков и бюджетных учреждений).

Особенности составления консолидированного баланса определяются отдельным положением (стандартом).

Термины, используемые в этом Положении (стандарте), имеют такое значение:

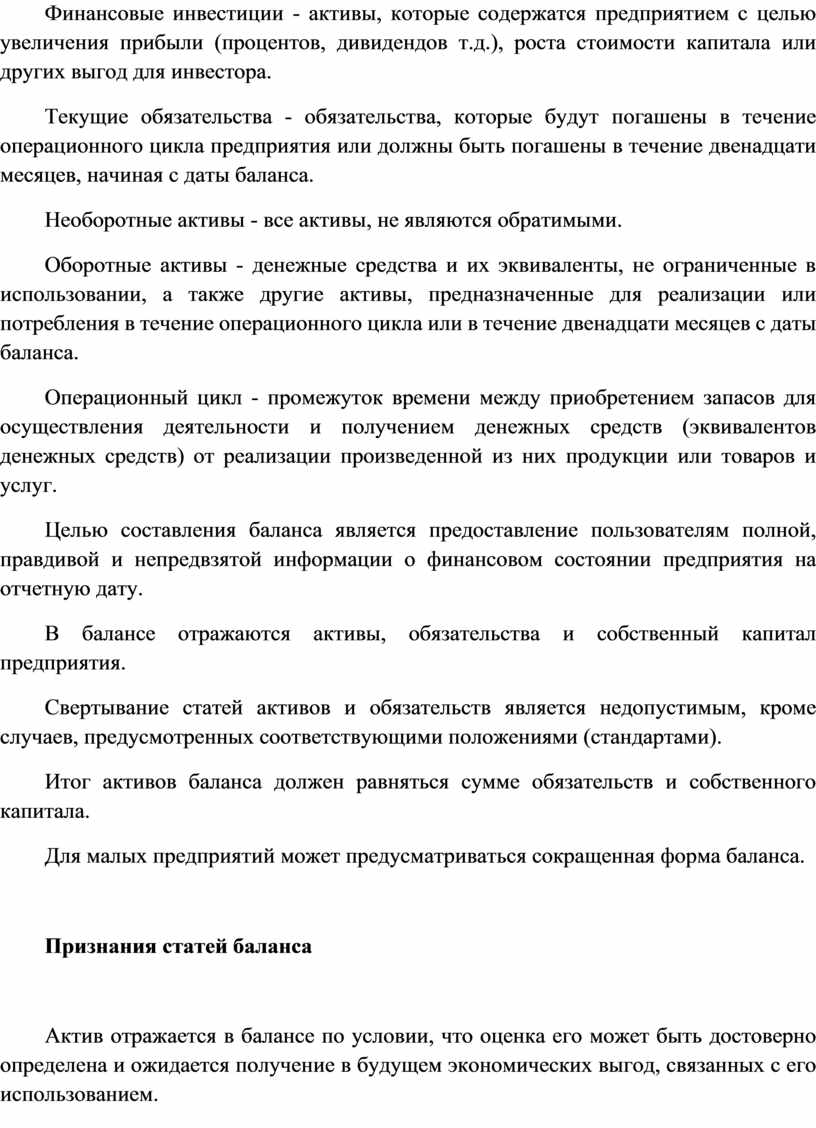

Активы - ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к поступлению экономических выгод в будущем.

Собственный капитал - часть в активах предприятия, остающаяся после вычета его обязательств.

Долгосрочные обязательства - все обязательства, которые не являются текущими обязательствами.

Связанные стороны - предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять существенное влияние на принятие финансовых и оперативных решений другой стороной.

Обязательства - задолженность предприятия, возникшая вследствие прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды.

Эквиваленты денежных средств - краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения стоимости.

Финансовые инвестиции - активы, которые содержатся предприятием с целью увеличения прибыли (процентов, дивидендов т.д.), роста стоимости капитала или других выгод для инвестора.

Текущие обязательства - обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение двенадцати месяцев, начиная с даты баланса.

Необоротные активы - все активы, не являются обратимыми.

Оборотные активы - денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса.

Операционный цикл - промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств (эквивалентов денежных средств) от реализации произведенной из них продукции или товаров и услуг.

Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия на отчетную дату.

В балансе отражаются активы, обязательства и собственный капитал предприятия.

Свертывание статей активов и обязательств является недопустимым, кроме случаев, предусмотренных соответствующими положениями (стандартами).

Итог активов баланса должен равняться сумме обязательств и собственного капитала.

Для малых предприятий может предусматриваться сокращенная форма баланса.

Признания статей баланса

Актив отражается в балансе по условии, что оценка его может быть достоверно определена и ожидается получение в будущем экономических выгод, связанных с его использованием.

Расходы на приобретение и создание актива, которые, согласно предыдущего абзаца, не могут быть отражены в балансе, включаются в состав расходов отчетного периода в отчете о финансовых результаты.

Обязательство отражается в балансе, если его оценка может быть достоверно определена и существует вероятность уменьшение экономических выгод в будущем вследствие его погашения.

Собственный капитал отражается в балансе одновременно с отражением активов или обязательств, которые приводят к его изменения.

Содержание статей баланса и его форма помещенные в пункте 3.1 раздела 3 “Бухгалтерский баланс” части 1.

Оценка и раскрытие отдельных статей баланса в примечаниях к отчетности осуществляются согласно соответствующим положениями (стандартами) бухгалтерского учета

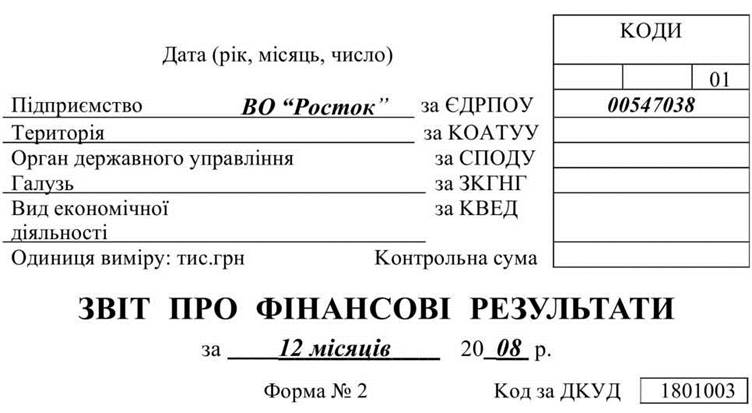

12.2. Отчет о финансовых результатах

Приказом Министерства финансов Украины от 31 марта 1999 г. № 87 утверждено Положение (стандарт) бухгалтерского учета С “Отчет о финансовые результаты”.

Общие положения

1. Этим Положением (стандартом) определяются содержание и форма Отчета о финансовых результатах, а также общие требования к раскрытию его статей.

2. Нормы этого Положения (стандарта) касаются отчетов о финансовых результатах предприятий, организаций и других юридических лиц (далее - предприятия) всех форм собственности (кроме банков и бюджетных учреждений).

3. Особенности составления консолидированного отчета о финансовых результатах определяются отдельным Положением (стандартом).

4. Термины, используемые в этом Положении (стандарте), имеют такое значение:

Расходы - уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшение собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками) за отчетный период.

Собственный капитал - часть в активах предприятия, остающаяся после вычета его обязательств.

Доходы - увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к росту собственного капитала (кроме роста капитала за счет взносов владельцев) за отчетный период.

Убыток - превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

Обычная деятельность - любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают вследствие ее проведения.

Метод участия в капитале - метод учета инвестиций, согласно которому балансовая стоимость инвестиций соответственно увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования.

Чрезвычайное событие - событие или операция, которая отличается от обычной деятельности предприятия, и не ожидается, что она будет повторяться периодически или в каждом следующем отчетном периоде.

Операционная деятельность - основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Основная деятельность - операции, связанные с производством или реализацией продукции (товаров, работ, услуг), является главной целью создания предприятия и обеспечивают основную долю его дохода.

Прибыль - сумма, на которую доходы превышают связанные с ними расходы.

Ассоциированное предприятие - предприятие, в котором инвестору принадлежит блокирующий (более 25 процентов) пакет акций (голосов) и которое не является дочерним или совместным предприятием инвестора.

5. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

6. Форма Отчета о финансовых результаты являются приложением к настоящему Положению (стандарту).

Для малых предприятий может предусматриваться сокращенная форма отчета о финансовых результатах.

Признание доходов и расходов

7. При условии, что оценка дохода может быть достоверно определена, доход в Отчете о финансовых результатах отражается в момент поступления актива или погашения обязательства, которые приводят к увеличению собственного капитала предприятия (кроме роста капитала за счет взносов участников).

8. При условии, что оценка расходов может быть достоверно определена, расходы отражаются в Отчете о финансовых результатах в момент выбытия актива или увеличения обязательства, которые приводят к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками).

9. Если актив обеспечивает экономические выгоды в течение нескольких отчетных периодов, то расходы отражаются в Отчете о финансовых результатах на основе систематического и рационального их распределения (например, в виде амортизации) в течение тех отчетных периодов, когда поступают соответствующие экономические выгоды.

10. Расходы надо немедленно отражать в отчете о финансовых результатах, если экономические выгоды не соответствуют или перестают соответствовать такому состоянию, при котором они признаются активами предприятия.

11. Сворачивание доходов и расходов не разрешается, кроме случаев, предусмотренных соответствующими положениями (стандартам). Показатели косвенные налоги, вычеты из дохода, себестоимость, затраты и убытках приводятся в скобках.

Определение прибыли (убытка) за отчетный период

12. Доходы и расходы, которые соответствуют критериям, изложенным выше, приводят в Отчете о финансовых результатах с целью определения чистой прибыли или убытка отчетного периода (кроме случаев, когда соответствующие положения (стандарты) предусматривают исключения из этого правила).

13. В статье “Доход (выручка) от реализации продукции (товаров, работ, услуг)” отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т.е. без вычета предоставленных скидок, возврата проданных товаров и косвенных налогов (налога на добавленную стоимость, акцизного сбора и тому подобное). Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг.

14. В статье “Налог на добавленную стоимость” отражается сумма налога на добавленную стоимость, которая включена в состав дохода (выручки) от реализации продукции (товаров, работ, услуг).

15. В статье “Акцизный сбор” предприятия - плательщики акцизного сбора отражают сумму, которая учтена в составе дохода (выручки) от реализации продукции (товаров, работ, услуг).

16. Предприятия, которые платят другие сборы или налоги с оборота, показывают их сумму в свободной строке отчета о финансовые результаты (сборы в Пенсионный фонд с торговли ювелирными изделиями из драгоценных металлов и камней, предоставление услуг сотовой подвижной связи), а также надлежащие к уплате суммы налога с рекламы, сбора на развитие виноградарства, садоводства и хмелеводства, рентной платы за нефть, природный газ и газовый конденсат и т.д.

17. В статье “Прочие вычеты из дохода” отражаются предоставленные скидки, возврат товаров и другие суммы, подлежат вычету из дохода (выручки) от реализации продукции (товаров, работ, услуг) без косвенных налогов. В частности, в этой статье отражают полученные предприятием от других лиц суммы доходов в пользу комитента, принципала, соисполнителя, субподрядчика и т. п. по договорам комиссии, подряда, агентским и другим аналогичным договорам.

18. Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) определяется путем вычитания из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и т.п.

19. В статье “Себестоимость реализованной продукции (товаров, работ, услуг)” показывается производственная себестоимость реализованной продукции (работ, услуг) или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 “Запасы”, 16 “Расходы”, ЗО “Биологические активы”. В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, которые осуществляют деятельность по выпуску и проведения лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную уплатой участия в лотерее.

20. Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг).

21. В статье “Другие операционные доходы” отражаются суммы других доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от реализации оборотных активов (кроме финансовых инвестиций) и т.п.

В эту статью также включаются доход от первоначального признания биологических активов и сельскохозяйственной продукции и доход от изменения стоимости биологических активов с выделением в вписываемой строке 061 дохода от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности.

22. В статье “Административные расходы” отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

23. В статье “Расходы на сбыт” отражаются затраты предприятия, связанные с реализацией продукции (товаров) - расходы на содержание подразделений, занимающихся сбытом продукции (товаров), рекламу, доставку продукции потребителям и т.п.

24. В статье “Другие операционные расходы” отражаются себестоимость реализованных производственных запасов; сомнительные (безнадежные) долги и потери от обесценивания запасов; потери от операционных курсовых разниц; признанные экономические санкции; отчисления для обеспечения последующих операционных расходов, а также все другие расходы, возникающие в процессе операционной деятельности предприятия (кроме расходов, включаемых в себестоимости продукции, товаров, работ, услуг).

В этой статье приводятся также расходы от первоначального признания биологических активов и сельскохозяйственной продукции, от изменения стоимости биологических активов с выделением в строке 091 расходов от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности

25. Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовой прибыли (убытка), другого операционного дохода, административных расходов, расходов на сбыт и других операционных расходов.

26. В статье “Доход от участия в капитале” отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

27. В статье “Прочие финансовые доходы” показываются дивиденды, проценты и другие доходы, полученные от финансовых инвестиций (кроме доходов, которые учитываются по методу участия в капитале).

28. В статье “Другие доходы” показывается доход от реализации финансовых инвестиций, необоротных активов и имущественных комплексов; доход от неоперационных курсовых разниц и другие доходы, которые возникают в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия.

29. В статье “Финансовые расходы” показываются расходы на проценты и другие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, которые включаются в себестоимость квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 “Финансовые расходы”.

30. В статье “Потери от участия в капитале” отражается убыток, вызванный инвестициями в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

31. В статье “Прочие расходы” отражаются себестоимость реализации финансовых инвестиций, необоротных активов, имущественных комплексов; потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов; другие расходы, которые возникают в процессе обычной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия.

32. Прибыль (убыток) от обычной деятельности до налогообложения определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков).

Во вписываемой строке 176 или 177 отражаются (в том числе) соответственно прибыль или убыток от прекращенной деятельности после налогообложения и/или прибыль или убыток от переоценки необоротных активов и групп выбытия, которые образуют прекращенную деятельность и оцениваются по чистой стоимости реализации и определяются в соответствии с Положения (стандарта) бухгалтерского учета 27 “Необоротные активы, удерживаемые для продажи, и прекращенная деятельность”.

33. В статье “Налоги на прибыль” показывается сумма налогов на прибыль от обычной деятельности, определенная согласно Положением (стандартом) бухгалтерского учета 17 “Налог на прибыль”.

34. Прибыль от обычной деятельности определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налогов с прибыли. Убыток от обычной деятельности равен убытку от обычной деятельности до налогообложения и сумме налогов на прибыль.

35. В статьях “Чрезвычайные доходы” и “Чрезвычайные расходы” отражаются соответственно: невозмещенные потери от чрезвычайных событий (стихийного бедствия, пожаров, техногенных аварий и т.п.), включая затраты на предотвращение возникновения потерь от стихийного бедствия и техногенных аварий, которые определены за вычетом суммы страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников; доходы и потери от других событий и операций, которые отвечают определению чрезвычайных событий, приведенном в этом Положении (стандарте). Потери от чрезвычайных событий отражаются за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности вследствие этих потерь. Содержание и стоимостную оценку доходов или расходов от каждого чрезвычайного события следует отдельно раскрывать в примечаниях к финансовых отчетов.

36. В статье “Налоги с чрезвычайной прибыли” отражается сумма налогов, подлежащая уплате с прибыли от чрезвычайных событий.

37. Чистая прибыль (убыток) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли.

Элементы операционных расходов

38. В разделе II Отчета о финансовых результатах приводятся соответствующие элементы операционных расходов (на производство и сбыт, управление и другие операционные расходы), понесенных предприятием в процессе своей деятельности в течение отчетного периода за вычетом внутреннего оборота, то есть за вычетом тех расходов, которые составляют себестоимость продукции (работ, услуг), произведенной и потребленной самим предприятием. Себестоимость реализованных товаров, запасов, иностранной валюты в этом разделе не приводится.

Расчет показателей доходности акций

39. Раздел III Отчета о финансовых результаты заполняют акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций.

40. В статье “Среднегодовое количество простых акций” приводится средневзвешенное количество простых акций, находившихся в обращении в течение отчетного периода.

41. В статье “Скорректированная среднегодовое количество простых акций” показывается среднегодовое количество простых акций в обращении, скорректированное на количество простых акций, которые могут быть выпущены в обращение в соответствии с заключенными соглашениями (опцион, фьючерсный контракт и т.п.).

42. В статье “Чистая прибыль, приходится на одну простую акцию” приводится показатель, который рассчитывается путем деления суммы чистой прибыли или убытка, который принадлежит владельцам простых акций, на среднегодовое количество простых акций.

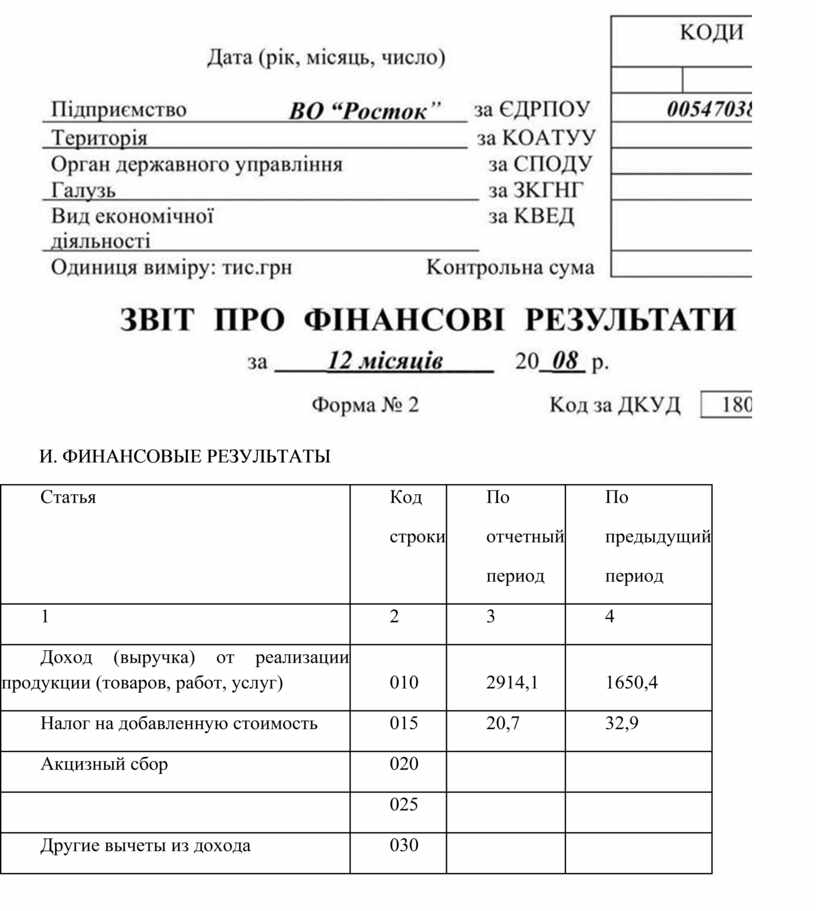

Таблица 12.1.

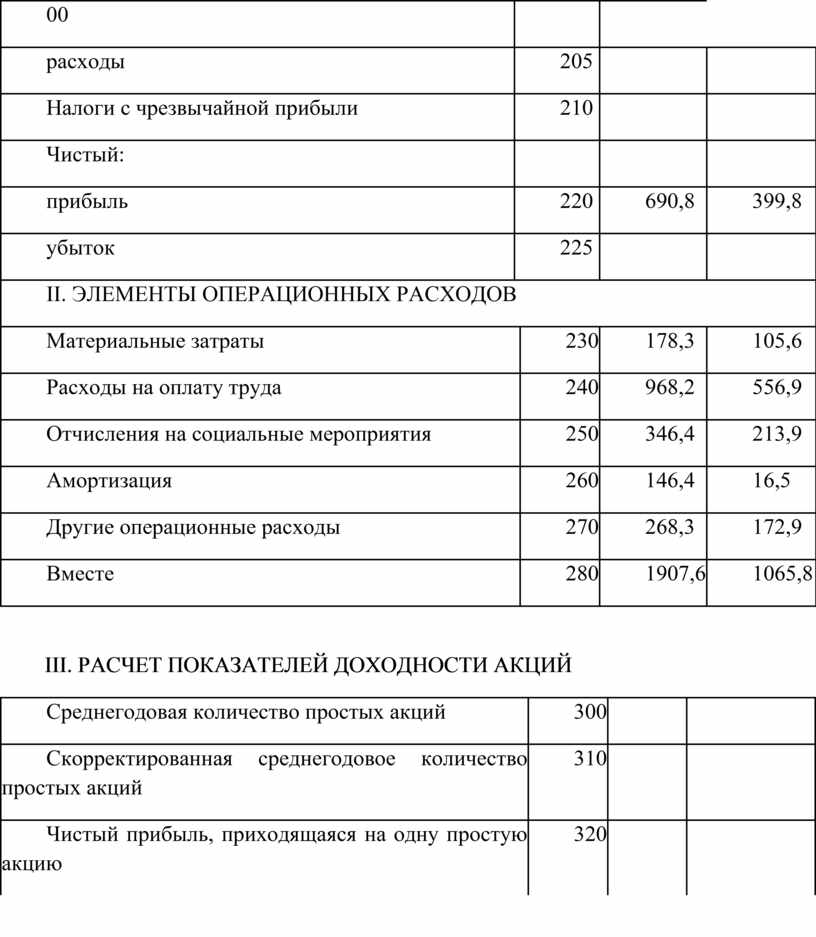

И. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

|

Статья |

Код строки |

По отчетный период |

По предыдущий период |

||||

|

1 |

2 |

3 |

4 |

||||

|

Доход (выручка) от реализации продукции (товаров, работ, услуг) |

010 |

2914,1 |

1650,4 |

||||

|

Налог на добавленную стоимость |

015 |

20,7 |

32,9 |

||||

|

Акцизный сбор |

020 |

|

|

||||

|

|

025 |

|

|

||||

|

Другие вычеты из дохода |

030 |

|

|

||||

|

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

035 |

2893,4 |

1617,5 |

||||

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

040 |

1547,5 |

916,7 |

||||

|

Валовой: |

|

|

|

||||

|

прибыль |

050 |

1345,9 |

700,8 |

||||

|

убыток |

055 |

|

|

||||

|

Другие операционные доходы |

060 |

|

|

||||

|

Доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности |

061 |

|

|

||||

|

Административные расходы |

070 |

360,1 |

149,1 |

||||

|

Расходы на сбыт |

080 |

|

|

||||

|

Другие операционные расходы |

090 |

|

|

||||

|

Расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности |

091 |

|

|

||||

|

Финансовые результаты от операционной деятельности: |

|

|

|

||||

|

прибыль |

100 |

985,8 |

551,7 |

||||

|

убыток |

105 |

|

|

||||

|

Доход от участия в капитале |

110 |

|

|

||||

|

Другие финансовые доходы |

120 |

1,0 |

0,6 |

||||

|

Другие доходы |

130 |

|

|

||||

|

Финансовые расходы |

140 |

|

|

||||

|

Расходы от участия в капитале |

150 |

|

|

||||

|

Другие расходы |

160 |

|

|

||||

|

Финансовые результаты от обычной деятельности до налогообложения: |

|

|

|

||||

|

прибыль |

170 |

986,8 |

552,3 |

||||

|

убыток |

175 |

|

|

||||

|

|

176 |

|

|

||||

|

|

177 |

|

|

||||

|

Налог на прибыль от обычной деятельности |

180 |

296,0 |

152,5 |

||||

|

Финансовые результаты от обычной деятельности: |

|

|

|

||||

|

прибыль |

190 |

690,8 |

399,8 |

||||

|

убыток |

195 |

|

|

||||

|

Чрезвычайные: |

|

|

|

||||

|

доходы |

200 |

|

|

||||

|

расходы |

205 |

|

|

||||

|

Налоги с чрезвычайной прибыли |

210 |

|

|

||||

|

Чистый: |

|

|

|

||||

|

прибыль |

220 |

690,8 |

399,8 |

||||

|

убыток |

225 |

|

|

||||

|

II. ЭЛЕМЕНТЫ ОПЕРАЦИОННЫХ РАСХОДОВ |

|||||||

|

Материальные затраты |

230 |

178,3 |

105,6 |

||||

|

Расходы на оплату труда |

240 |

968,2 |

556,9 |

||||

|

Отчисления на социальные мероприятия |

250 |

346,4 |

213,9 |

||||

|

Амортизация |

260 |

146,4 |

16,5 |

||||

|

Другие операционные расходы |

270 |

268,3 |

172,9 |

||||

|

Вместе |

280 |

1907,6 |

1065,8 |

||||

III. РАСЧЕТ ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ АКЦИЙ

|

Среднегодовая количество простых акций |

300 |

|

|

|

Скорректированная среднегодовое количество простых акций |

310 |

|

|

|

Чистый прибыль, приходящаяся на одну простую акцию |

320 |

|

|

|

Скорректированный чистая прибыль, приходящаяся на одну простую акцию |

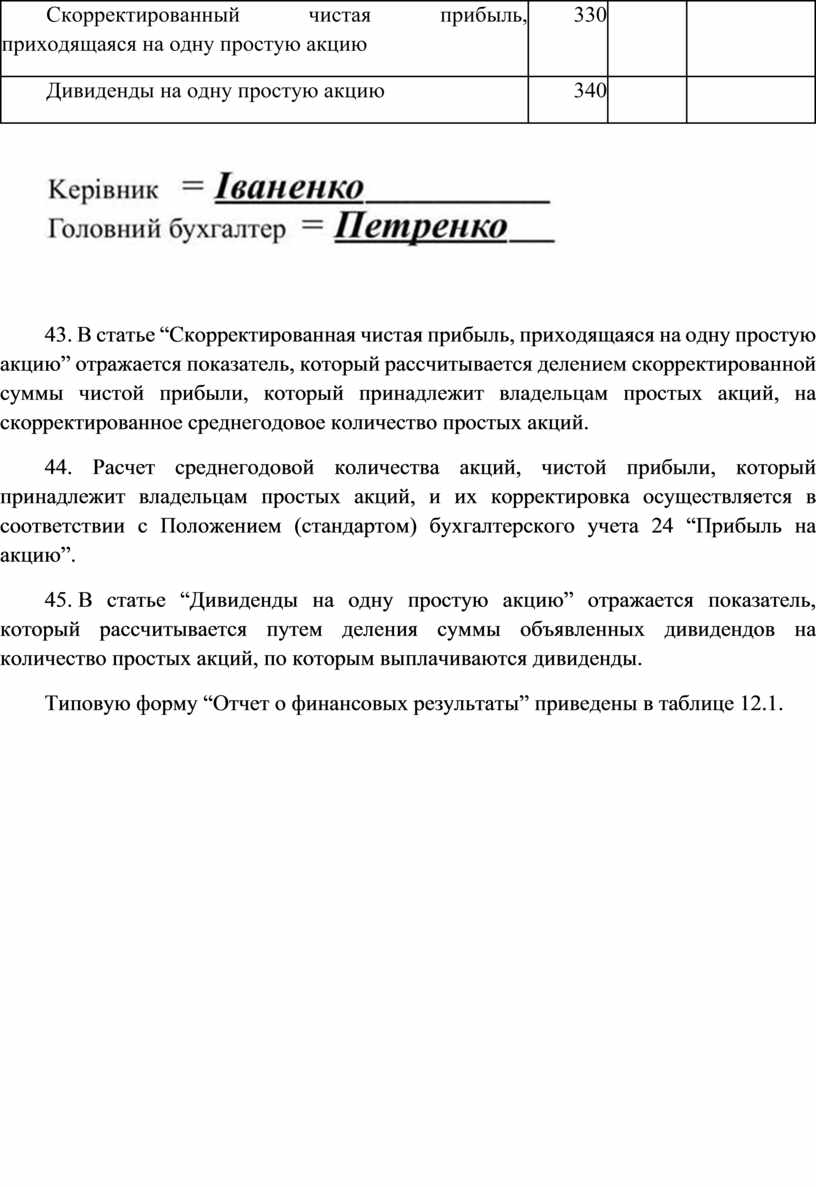

330 |

|

|

|

Дивиденды на одну простую акцию |

340 |

|

|

43. В статье “Скорректированная чистая прибыль, приходящаяся на одну простую акцию” отражается показатель, который рассчитывается делением скорректированной суммы чистой прибыли, который принадлежит владельцам простых акций, на скорректированное среднегодовое количество простых акций.

44. Расчет среднегодовой количества акций, чистой прибыли, который принадлежит владельцам простых акций, и их корректировка осуществляется в соответствии с Положением (стандартом) бухгалтерского учета 24 “Прибыль на акцию”.

45. В статье “Дивиденды на одну простую акцию” отражается показатель, который рассчитывается путем деления суммы объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды.

Типовую форму “Отчет о финансовых результаты” приведены в таблице 12.1.

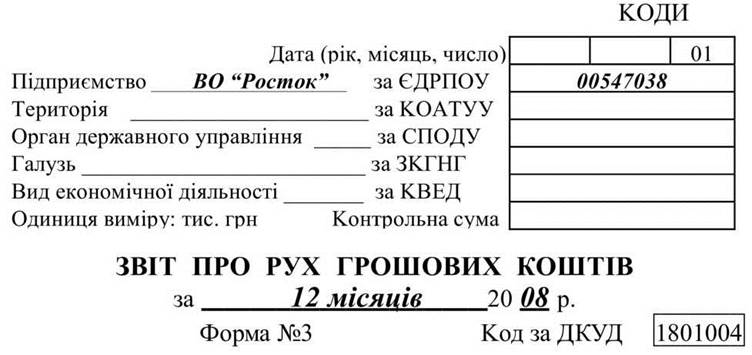

12.3. Отчет о движении денежных средств

Приказом Министерства финансов Украины от 31 марта 1999 г. № 87 утверждено Положение (стандарт) бухгалтерского учета 4 “Отчет о движении денежных средств”.

Общие положения

1. Этим Положением (стандартом) определяются содержание и форма отчета о движении денежных средств и общие требования к раскрытию его статей.

2. Нормы этого Положения (стандарта) касаются отчетов о движении денежных средств предприятий, организаций и других юридических лиц (далее - предприятия) всех форм собственности (кроме банков и бюджетных учреждений).

3. Особенности составления консолидированного отчета о движении денежных средств определяются отдельным Положением (стандартом).

4. Термины, используемые в этом Положении (стандарте), имеют такое значение:

Денежные средства - наличные деньги, средства на счетах в банках и депозиты до востребования.

Группа - материнское (холдинговое) предприятие и его дочерние предприятия.

Эквиваленты денежных средств - краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения их стоимости.

Неденежные операции - операции, которые не требующие использования денежных средств и их эквивалентов.

Инвестиционная деятельность - приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств.

Операционная деятельность - основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Движение денежных средств - поступления и выбытие денежных средств и их эквивалентов.

Финансовая деятельность - деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала предприятия.

5. Целью составления Отчета о движении денежных средств является предоставление пользователям финансовой отчетности полной, правдивой и непредвзятой информации об изменениях, произошедших в денежных средствах предприятия и их эквивалентах (далее - денежные средства) за отчетный период.

6. В отчете о движении денежных средств приводятся данные о движении денежных средств в течение отчетного периода в результате операционной, инвестиционной и финансовой деятельности.

7. Если движение денежных средств в результате одной операции включает суммы, относящиеся к разным видам деятельности, то эти суммы следует приводить отдельно в составе соответствующих видов деятельности.

8. Внутренние изменения в составе денежных средств в отчете о движении денежных средств не включаются.

9. Предприятие развернуто приводит суммы поступлений и расходов, возникающих в результате операционной, инвестиционной и финансовой деятельности.

10. Неденежные операции (получение активов путем финансовой аренды; бартерные операции, приобретение активов путем эмиссии акций и т.п.) не включаются в отчет о движении денежных средств.

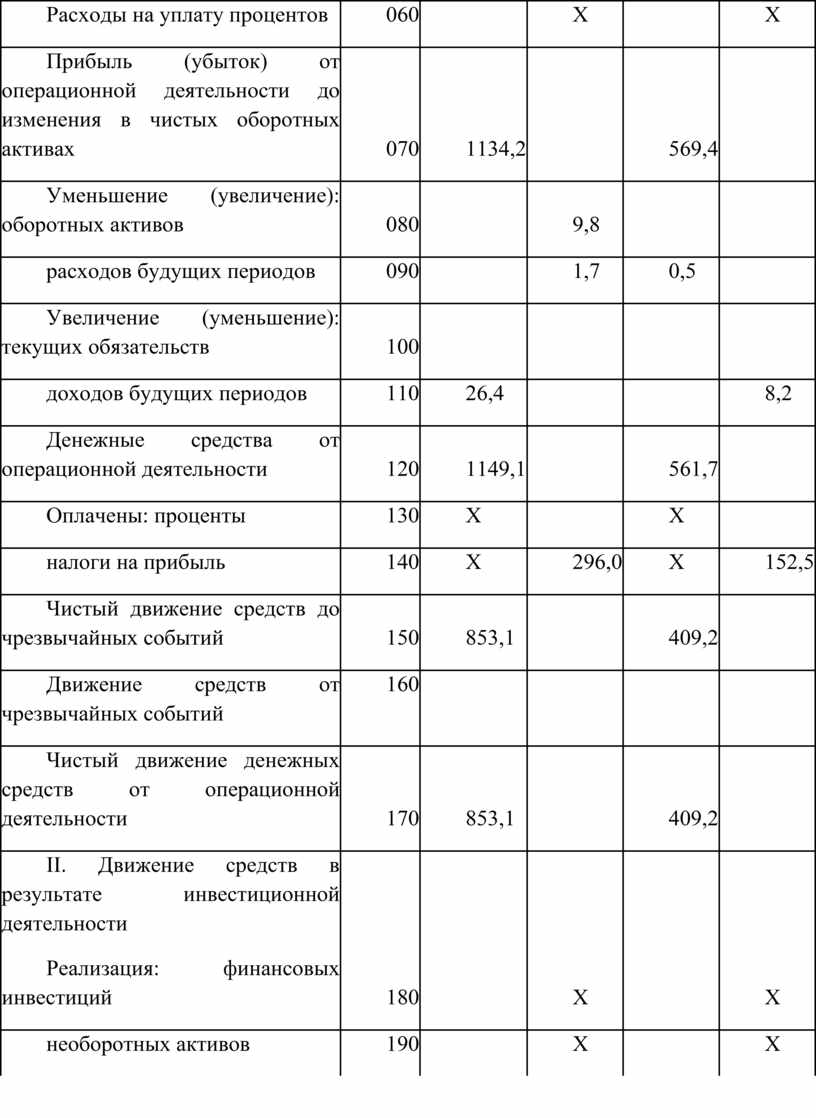

Движение денежных средств в результате операционной деятельности

12. Движение денежных средств в результате операционной деятельности определяется путем корректировки прибыли (убытка) от обычной деятельности до налогообложения на суммы:

- изменений запасов, дебиторской и кредиторской задолженности, связанной с операционной деятельностью, в течение отчетного периода;

- приведенные в неденежных статьях;

- приведенные в статьях, которые связаны с движением денежных средств в результате инвестиционной и финансовой деятельностей.

13. В статье “Прибыль (убыток) от обычной деятельности до налогообложения” отражается прибыль или убыток от обычной деятельности до налогообложения за отчетный период, приведенный в отчете о финансовые результаты.

14. В статье “Амортизация необоротных активов” отражаются амортизационные отчисления по материальным и нематериальных необоротных активов, начисленные в течение отчетного периода.

15. В статье “Увеличение (уменьшение) обеспечений” отражается изменение (в графе “Поступления” - увеличение, в графе “Расход” - уменьшение) в составе обеспечений последующих расходов и платежей, которые не связанные с инвестиционной и финансовой деятельностью.

16. В статье “Убыток (прибыль) от нереализованных курсовых разниц” в графе “Поступления” отражаются убытки, в графе “Расход” - прибыль от курсовых разниц в результате пересчета статьи баланса “Денежные средства и их эквиваленты в иностранной валюте”.

17. В статье “Убыток (прибыль) от неоперационной деятельности” в графе “Поступления” отражается убыток, в графе “Расход” - прибыль от владения (дивиденды, проценты и т.п.) и реализации финансовых инвестиций, а также от продажи основных средств, нематериальных активов, других долгосрочных активов, от обмена оборотных активов на необоротные активы и финансовые инвестиции, от неоперационных курсовых разниц, прочие прибыли и убытки от инвестиционной и финансовой деятельности

18. В статье “Расходы на уплату процентов” отражаются расходы на уплату процентов за пользование кредитами и займам, начисленных в течение отчетного периода.

19. В статье “Прибыль (убыток) от операционной деятельности до изменения в чистых оборотных активах” отражается разница между суммами денежных поступлений и суммами денежных расходов, отраженных в соответствии с п. 13-18 настоящего Положения (стандарта).

20. В статье “Уменьшение (увеличение) оборотных активов” в графе “Поступления” отражается уменьшение, в графе “Расход” - увеличение статей оборотных активов (кроме статей “Денежные средства и их эквиваленты”, “Текущие финансовые инвестиции” и других статей неоперационных оборотных активов), которые произошли в течение отчетного периода. При этом не учитываются изменения в составе оборотных активов, которые являются следствием неденежных операций инвестиционной деятельности (обмен на необоротные активы, финансовые инвестиции и т.д.) и финансовой деятельности (выплата дивидендов или погашение обязательств по финансовой аренде производственными запасами, продукцией, товарами т.д, негроїдові взносы в уставный капитал и т.п.) или исправления ошибок прошлых лет.

21. В статье “Уменьшение (увеличение) расходов будущих

периодов” в графе “Поступления” отражается уменьшение, в графе “Расход” - увеличение в составе расходов будущих периодов, которые произошли в течение отчетного периода.

22. В статье “Увеличение (уменьшение) текущих обязательств” в графе “Поступления” отражается увеличение, в графе “Расход” - уменьшение в статьях раздела баланса “Текущие обязательства” (кроме статей “Краткосрочные кредиты банков”, “Текущая задолженность по долгосрочным обязательствам”, “Текущие обязательства по расчетам с участниками”, сумм обязательств по процентам и других обязательств, не связанных с операционной деятельностью). При этом не учитываются изменения в составе текущих обязательств, которые являются следствием неденежных операций инвестиционной деятельности и финансовой деятельности (погашение текущего обязательства путем передачи необоротных активов и финансовых инвестиций, зачисление взносов в капитал т.п.) или исправления ошибок прошлых лет.

23. В статье “Увеличение (уменьшение) доходов будущих периодов” в графе “Поступления” отражается увеличение, в графе “Расход” - уменьшение в составе доходов будущих периодов в течение отчетного периода.

24. В статье “Денежные средства от операционной деятельности” отражается разница между суммами поступлений и расходов, отраженных в соответствии с п. 19-23 настоящего Положения (стандарта).

25. В статье “Уплаченные проценты” отражаются суммы денежных средств, использованных на уплату процентов по пользование кредитами и займами.

26. В статье “Уплаченные налоги на прибыль” показывается использование денежных средств для уплаты налогов на прибыль при условии, что они конкретно не отождествляются с финансовой или инвестиционной деятельностью.

27. В статье “Чистое движение средств до чрезвычайных событий” показывается поступление или расходование денежных средств, отраженных в статьи “Денежные средства от операционной деятельности”, с учетом расхода средств, отраженных в соответствии с п.25-26 настоящего Положения (стандарта).

28. В статье “Движение средств от чрезвычайных событий” отражаются, соответственно, поступление или расход средств, связанные с чрезвычайными событиями в процессе операционной деятельности.

29. В статье “Чистое движение средств от операционной деятельности” отражается результат движения средств от операционной деятельности с учетом движения средств от чрезвычайных событий.

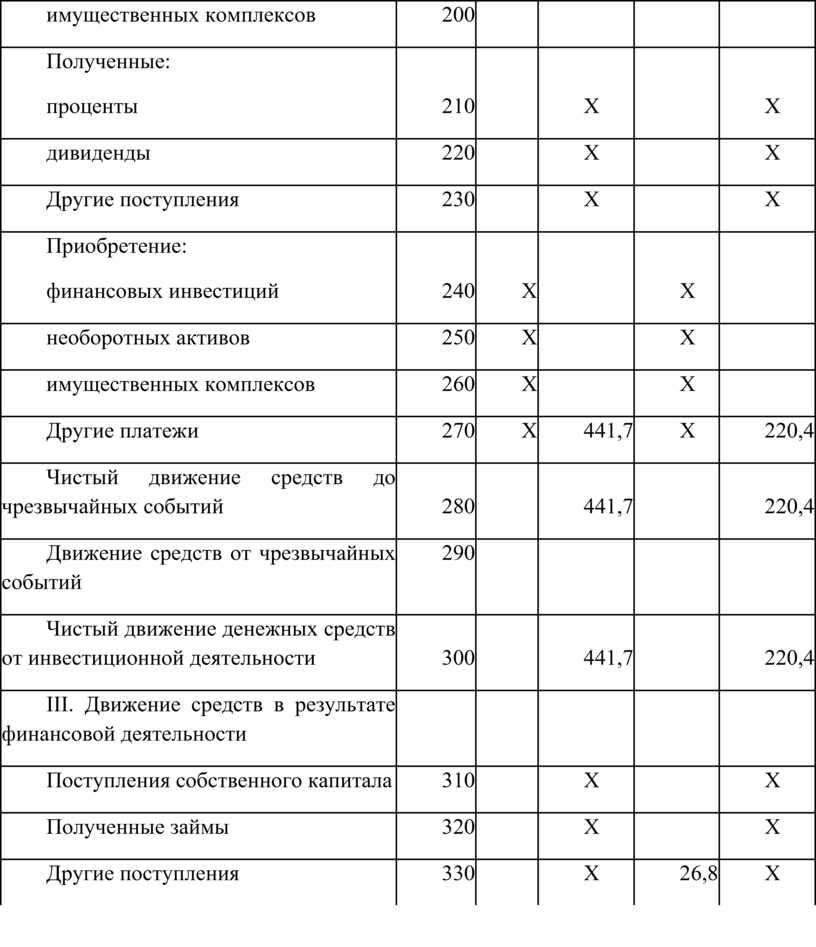

Движение денежных средств в результате инвестиционной деятельности

30. Движение денежных средств в результате инвестиционной деятельности определяется на основе анализа изменений в статьях раздела баланса “Необоротные активы” и статьи “Текущие финансовые инвестиции”.

31. В статье “Реализация финансовых инвестиций” отражаются суммы денежных поступлений от продажи акций или долговых обязательств других предприятий, а также долей в капитале других предприятий (другие, чем поступления по инструментам, которые признаются как эквиваленты денежных средств, или такими, которые содержатся для дилерских или торговых целей).

32. В статье “Реализация необоротных активов” отражается поступление денежных средств от продажи основных средств, нематериальных активов, а также других долгосрочных необоротных активов (кроме финансовых инвестиций).

33. В статье “Реализация имущественных комплексов” показывается поступление денежных средств от продажи дочерних предприятий и других хозяйственных единиц (за вычетом денежных средств, которые были реализованы в составе имущественного комплекса).

34. В статье “Полученные проценты” отражаются поступления денежных средств в виде процентов за авансы денежными средствами и займов, предоставленных другим сторонам (другие, чем авансы и займы, осуществленные финансовым учреждением), по финансовым инвестициям в долговые ценные бумаги, за использование переданных в финансовую аренду необоротных активов и т.п.

35. В статье “Полученные дивиденды” отражаются суммы денежных поступлений в виде дивидендов как результат приобретение акций или долей в капитале других предприятий (кроме выплат по таким инструментами, которые признаются как эквиваленты денежных средств, или такими, что содержатся для дилерских или торговых целей).

36. В статье “Прочие поступления” показываются поступления денежных средств от возврата авансов (кроме авансов, связанных с операционной деятельностью) и займов, предоставленных другим сторонам (другие поступления, чем авансы и займы финансового учреждения), поступления денежных средств от фьючерсных контрактов, форвардных контрактов, опционов и т.п. (за исключением тех контрактов, которые заключаются для основной деятельности предприятия, или когда поступления классифицируются как финансовая деятельность), и другие поступления, не предусмотренные в вышеупомянутых статьях.

37. В статье “Приобретение финансовых инвестиций отражаются выплаты денежных средств для приобретения акций или долговых обязательств других предприятий, а также долей участия в совместных предприятиях (иные, чем выплаты по инструментам, которые признаются как эквиваленты денежных средств, или такими, которые содержатся для дилерских или торговых целей).

38. В статье “Приобретение необоротных активов” показываются выплаты денежных средств для приобретения основных средств, нематериальных активов и других необоротных активов (кроме финансовых инвестиций).

39. В статье “Приобретение имущественных комплексов” отражаются денежные средства, уплаченные за приобретенные дочерние предприятия и другие хозяйственные единицы (за вычетом денежных средств, приобретенных в составе имущественного комплекса).

40. В статье “Прочие платежи” показываются авансы (кроме связанных с операционной деятельностью) и займы денежными средствами, предоставленные другим сторонам (кроме авансов и займов финансовых учреждений); выплаты денежных средств по фьючерсным контрактам, форвардным контрактами, опционами и т.д. (за исключением случаев, когда такие контракты заключаются для операционной деятельности предприятия или выплаты классифицируются как финансовая деятельность); другие платежи, не предусмотренные в вышеуказанных статьях.

41. В статье “Чистое движение средств до чрезвычайных событий” показывается разница между суммами денежных поступлений и расходов, отраженных в соответствии с пп. 31-40 этого Положения (стандарта).

42. В статье “Движение средств от чрезвычайных событий” отражаются, соответственно, поступление или расход средств, связанные с чрезвычайными событиями в процессе инвестиционной деятельности.

43. В статье “Чистое движение средств от инвестиционной деятельности” отражается результат движения средств от инвестиционной деятельности с учетом движения средств от чрезвычайных событий.

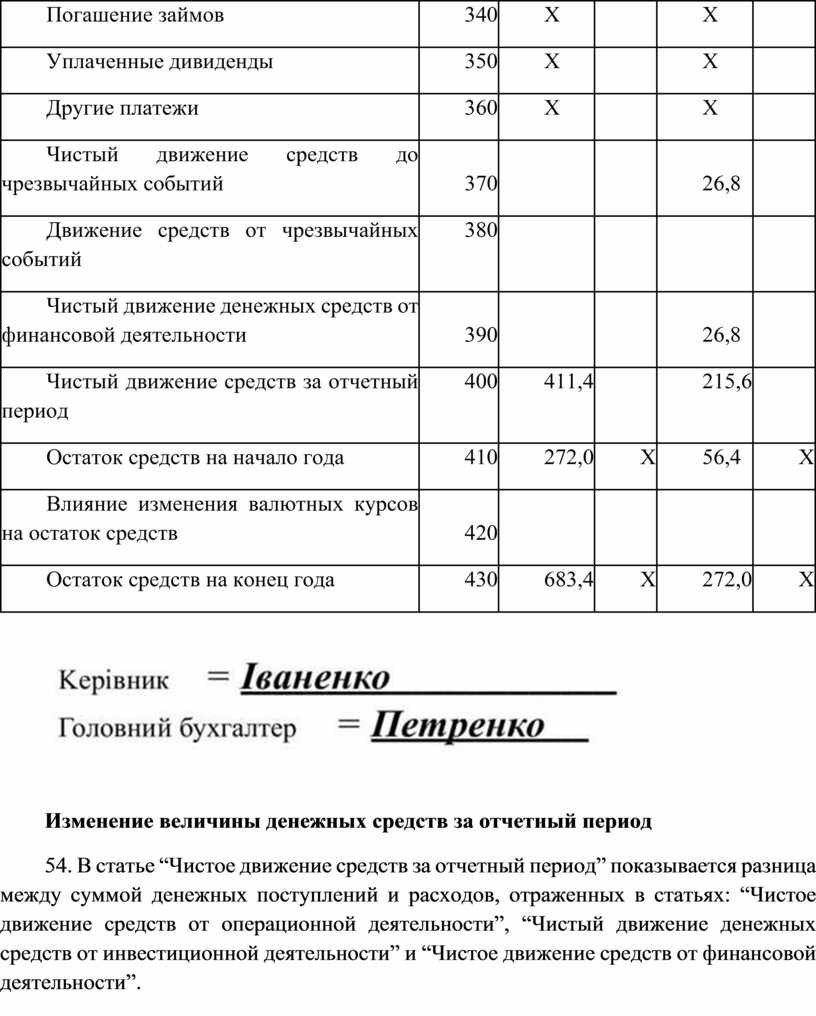

Движение денежных средств в результате финансовой деятельности

44. Движение денежных средств в результате финансовой деятельности определяется на основе изменений в статьях баланса по разделу “Собственный капитал” и статьях, связанных с финансовой деятельностью, в разделах баланса: “Обеспечение будущих расходов и платежей”, “Долгосрочные обязательства” и “Текущие обязательства” (“Краткосрочные кредиты банков” и “Текущая задолженность по долгосрочным обязательствам”, “Текущие обязательства по расчетам с участниками” и т.п.).

45. В статье “Поступления собственного капитала” отражаются поступления денежных средств от размещения акций и других операций, которые приводят к увеличению собственного капитала.

46. В статье “Полученные займы” отражаются поступления денежных средств в результате образования долговых обязательств (займов, векселей, облигаций, а также других видов краткосрочных и долгосрочных обязательств, не связанных с операционной деятельностью).

47. В статье “Прочие поступления” показываются другие поступления денежных средств, связанные с финансовой деятельностью.

48. В статье “Погашение займов” отражаются выплаты денежных средств для погашения полученных займов.

49. В статье “Уплаченные дивиденды” показываются суммы дивидендов, уплаченные денежными средствами.

50. В статье “Прочие платежи” показывается использование денежных средств для выкупа ранее выпущенных акций предприятия, выплаты денежных средств арендодателю для погашения задолженности по финансовой аренде и по другим платежам, связанным с финансовой деятельностью.

51. В статье “Чистое движение средств до чрезвычайных событий” показывается разница между суммой денежных поступлений и расходов, отраженных в соответствии с пп.45-50 настоящего Положения (стандарта).

52. В статье “Движение средств от чрезвычайных событий” отражаются соответственно, поступление или расход средств, связанные с чрезвычайными событиями в процессе финансовой деятельности.

53. В статье “Чистое движение средств от финансовой деятельности” отражается результат движения средств от финансовой деятельности с учетом движения средств от чрезвычайных событий.

Таблица 12.2

|

Статья |

Код |

За отчетный период |

За предыдущий период |

||

|

Поступления |

Расход |

Поступления |

Расход |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

И. Движение средств в результате операционной деятельности Прибыль (убыток) от обычной деятельности до налогообложения |

010 |

986,8 |

|

552,3 |

|

|

Корректировка на: амортизацию необоротных активов |

020 |

146,4 |

X |

16,5 |

X |

|

увеличение (уменьшение) обеспечений |

030 |

|

|

|

|

|

убыток (прибыль) от нереализованных курсовых разниц |

040 |

|

|

|

|

|

убыток (прибыль) от неоперационной деятельности |

050 |

1,0 |

|

0,6 |

|

|

Расходы на уплату процентов |

060 |

|

X |

|

X |

|

Прибыль (убыток) от операционной деятельности до изменения в чистых оборотных активах |

070 |

1134,2 |

|

569,4 |

|

|

Уменьшение (увеличение): оборотных активов |

080 |

|

9,8 |

|

|

|

расходов будущих периодов |

090 |

|

1,7 |

0,5 |

|

|

Увеличение (уменьшение): текущих обязательств |

100 |

|

|

|

|

|

доходов будущих периодов |

110 |

26,4 |

|

|

8,2 |

|

Денежные средства от операционной деятельности |

120 |

1149,1 |

|

561,7 |

|

|

Оплачены: проценты |

130 |

X |

|

X |

|

|

налоги на прибыль |

140 |

X |

296,0 |

X |

152,5 |

|

Чистый движение средств до чрезвычайных событий |

150 |

853,1 |

|

409,2 |

|

|

Движение средств от чрезвычайных событий |

160 |

|

|

|

|

|

Чистый движение денежных средств от операционной деятельности |

170 |

853,1 |

|

409,2 |

|

|

II. Движение средств в результате инвестиционной деятельности Реализация: финансовых инвестиций |

180 |

|

X |

|

X |

|

необоротных активов |

190 |

|

X |

|

X |

|

имущественных комплексов |

200 |

|

|

|

|

|

Полученные: проценты |

210 |

|

X |

|

X |

|

дивиденды |

220 |

|

X |

|

X |

|

Другие поступления |

230 |

|

X |

|

X |

|

Приобретение: финансовых инвестиций |

240 |

X |

|

X |

|

|

необоротных активов |

250 |

X |

|

X |

|

|

имущественных комплексов |

260 |

X |

|

X |

|

|

Другие платежи |

270 |

X |

441,7 |

X |

220,4 |

|

Чистый движение средств до чрезвычайных событий |

280 |

|

441,7 |

|

220,4 |

|

Движение средств от чрезвычайных событий |

290 |

|

|

|

|

|

Чистый движение денежных средств от инвестиционной деятельности |

300 |

|

441,7 |

|

220,4 |

|

III. Движение средств в результате финансовой деятельности |

|

|

|

|

|

|

Поступления собственного капитала |

310 |

|

X |

|

X |

|

Полученные займы |

320 |

|

X |

|

X |

|

Другие поступления |

330 |

|

X |

26,8 |

X |

|

Погашение займов |

340 |

X |

|

X |

|

|

Уплаченные дивиденды |

350 |

X |

|

X |

|

|

Другие платежи |

360 |

X |

|

X |

|

|

Чистый движение средств до чрезвычайных событий |

370 |

|

|

26,8 |

|

|

Движение средств от чрезвычайных событий |

380 |

|

|

|

|

|

Чистый движение денежных средств от финансовой деятельности |

390 |

|

|

26,8 |

|

|

Чистый движение средств за отчетный период |

400 |

411,4 |

|

215,6 |

|

|

Остаток средств на начало года |

410 |

272,0 |

X |

56,4 |

X |

|

Влияние изменения валютных курсов на остаток средств |

420 |

|

|

|

|

|

Остаток средств на конец года |

430 |

683,4 |

X |

272,0 |

X |

Изменение величины денежных средств за отчетный период

54. В статье “Чистое движение средств за отчетный период” показывается разница между суммой денежных поступлений и расходов, отраженных в статьях: “Чистое движение средств от операционной деятельности”, “Чистый движение денежных средств от инвестиционной деятельности” и “Чистое движение средств от финансовой деятельности”.

55. В статье “Остаток средств на начало года” показывается остаток денежных средств на начало года, приведенный в балансе.

56. В статье “Влияние изменения валютных курсов на остаток средств” в графе “Поступления” отражается увеличение, в графе “Расход” уменьшение остатка денежных средств в иностранной валюте в результате колебаний валютного курса в течение отчетного периода.

57. В статье “Остаток средств на конец года” приводится разница между суммой денежных поступлений и расходов, отраженных в статьях “Остаток средств на начало года”, “Чистое движение средств за отчетный период” и “Влияние изменения валютных курсов на остаток средств”. Рассчитанный таким образом показатель должен равняться приведенному в балансе остатка денежных средств и денежных эквивалентов на конец отчетного периода.

Раскрытие информации о движении денежных средств

58. В примечаниях к финансовой отчетности приводится (раскрывается) информация о:

а) состав денежных средств;

б) состав статей “Прочие поступления”, “Прочие платежи” и других статей, которые объединяют несколько видов денежных потоков;

в) негроїдові инвестиционной операции и финансовой деятельности;

г) наличие значительного сальдо денежных средств, которые имеются в наличии у предприятия и которые недоступны для использования группой, к которой относится предприятие.

59. В случае приобретения или продажи имущественных комплексов в течение отчетного периода приводится (раскрывается) информация о:

а) общую стоимость приобретения или реализации имущественного комплекса;

б) часть общей стоимости имущественного комплекса, которая, соответственно, была уплачена или получена в форме денежных средств;

в) сумму денежных средств в составе активов имущественных комплексов, которые были приобретены или реализованы;

г) сумму активов (кроме денежных средств) и обязательств приобретенного или реализованного имущественного комплекса в разрезе отдельных статей.

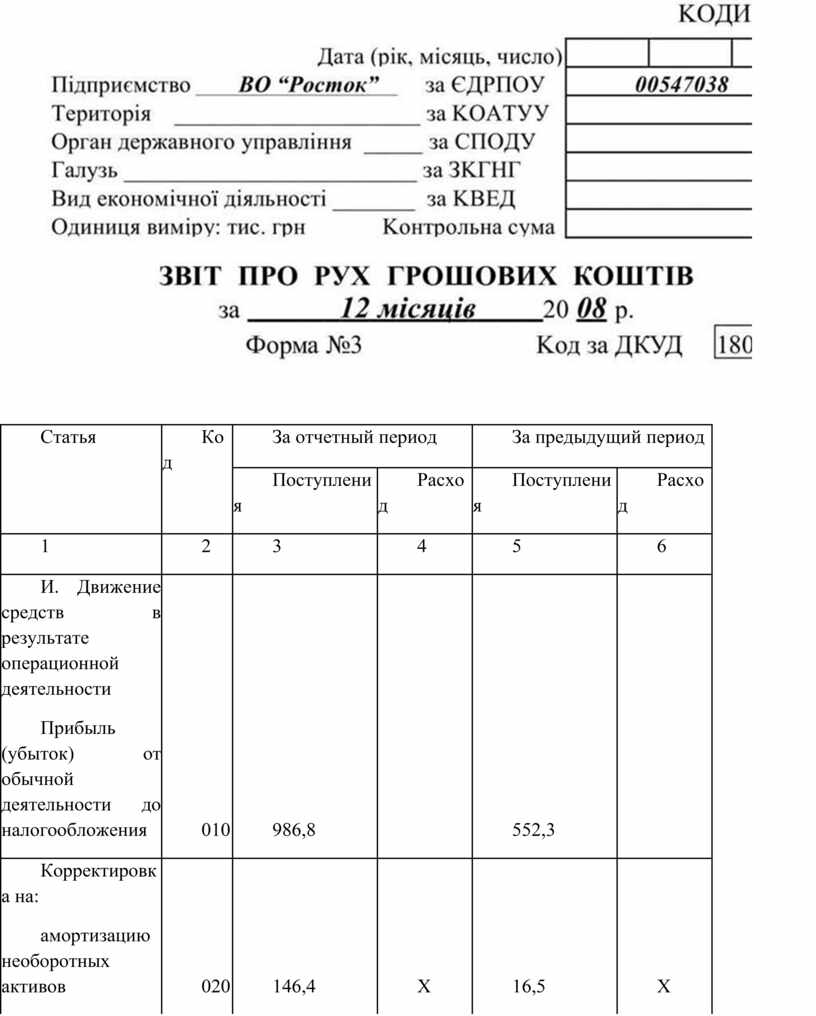

Типовую форму “Отчет о движении денежных средств” приведен в таблице 12.2.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.