Поделиться

ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ

Методические рекомендации

по проведению практических работ

для студентов, обучающихся по специальности

38.02.07 «Банковское дело»

Пояснительная записка

Методические рекомендации по проведению практических занятий по дисциплине «Финансы, денежное обращение и кредит» предназначены для студентов, обучающихся по специальности «Банковское дело».

Основная цель практических занятий – научить студентов решать конкретные финансовые проблемы, рассчитывать и анализировать показатели, связанные с денежным обращением, функционированием финансовой системы и рынка ценных бумаг.

Методические рекомендации по проведению практических работ включают рекомендации по решению основных задач и задания по темам.

Задачи и задания в данных методических рекомендациях составлены по темам учебной дисциплины «Финансы, денежное обращение и кредит» в соответствии с учебной программой дисциплины.

СОДЕРЖАНИЕ

|

Пояснительная записка…………….……………………………………………………... |

2 |

|

Практические работы: |

|

|

1. Определение количества денег, необходимых в данный момент для безинфляционного обращения |

3 |

|

2. Расчет и анализ динамики денежных агрегатов, денежного мультипликатора и скорости обращения денег |

6 |

|

3. Определение курса валют, курсовой разницы |

9 |

|

4. Анализ структуры государственного бюджета, источников финансирования дефицита бюджета |

11 |

|

5. Расчет страховых взносов в социальные внебюджетные фонды |

13 |

|

6. Определение размера страхового платежа и страхового возмещения |

16 |

|

7. Определение дохода и доходности по акциям |

20 |

|

8. Определение дохода и доходности по облигациям |

23 |

|

9. Определение процентов за пользование кредитом |

26 |

|

10. Определение процентов по вкладам |

33 |

|

Список рекомендуемой литературы……………………………………………………… |

35 |

Практическая работа 1.

Определение количества денег, необходимых в данный момент для безинфляционного обращения

Тема: Денежное обращение

Цель практической работы: формирование умений и навыков по определению количества денег, необходимого для безинфляционного обращения, закрепление теоретического материала.

Методические рекомендации

Деньги находятся в постоянном движении между гражданином, хозяйствующим субъектом и органами государственной власти. Непрерывно протекающий во времени оборот денег представляет собой денежный поток. Денежный поток, при котором движение денег связано с выполнением своих функций, представляет собой денежное обращение.

Денежное обращение подчиняется определенному закону, который определяет количество денег (или денежную массу), необходимое в каждый данный момент для обеспечения товарного обращения в стране. Математическая формула закона денежного обращения следующая:

СЦРТ – СЦТк + СПО – СВП

Д =-------------------------------------,

Со

Где

Д – количество денег (денежная масса);

СЦРТ – сумма цен товаров (работ, услуг), подлежащих продаже;

СЦТк – сумма цен товаров (работ, услуг), проданных в кредит;

СПО – сумма платежей по обязательствам,

СВП – сумма взаимопогашаемых платежей

Со – скорость оборота денег за данный период времени.

Скорость оборота денег измеряется числом оборотов рубля в единицу времени и показывает, сколько раз рубль используется для оплаты товаров (услуг, работ) в течение определенного периода времени, обычно за год.

Пример:

Определите количество денег, необходимых в качестве средства обращения.

- сумма цен по реализованным товарам (работам, услугам) – 4500 млрд. руб.;

- сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, - 42 млрд. руб.;

- сумма платежей по долгосрочным обязательствам, срок оплаты которых наступил, - 172 млрд. руб.;

- сумма взаимно погашающихся платежей – 400 млрд. руб.;

- среднее число оборотов денег за год – 10.

Решение: (4500 – 42 +172 – 400) / 10 = 423

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание (по вариантам);

- отвечает на контрольные вопросы;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснениями, вывод по задачи).

СИТУАЦИОННЫЕ ЗАДАЧИ

Вариант 1

Задача 1.

Определите количество денег, необходимых в качестве средства обращения. Сумма цен по реализованным товарам (работам, услугам) – 4400 млрд. руб. Сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, - 41 млрд. руб. Сумма платежей по долгосрочным обязательствам, срок оплаты которых наступил, - 176 млрд. руб. Сумма взаимно погашающихся платежей – 390 млрд. руб. Среднее число оборотов денег за год –12.

Задача 2.

Сумма цен реализованных товаров и услуг – 198 млрд. руб. При этом сумма цен товаров, проданных в кредит, 11 млрд. руб., платежи по кредитам составляют 3,9 млрд. руб., взаимопогашающиеся платежи – 3 млрд. руб. Скорость оборота денежной единицы 3 мес. Рассчитайте количество денег, необходимых для безинфляционного обращения денег в экономике (денежную массу).

Задача 3.

Рассчитать необходимое количество денег для выполнения ими функций средства обращения и средства платежа, если среднее число оборота денег равно 3. Сумма с реализованных товаров и услуг 100 млрд. руб., из них 25 % товаров было продано в кредит. Сумма обязательных платежей срок оплаты по которым уже наступил 3 млрд. Сумма взаимопогашающихся платежей составляет 5 млрд. руб.

Задача 4.

Определить количество денег, которые будут выполнять функцию накопления, если было выпущено 13,3 млн. д.е. реализовано товаров на 88 млн. руб., из них на 15 млн. в кредит. Сумма обязательных платежей, срок по которым наступил 8 млн. руб., взаимопогашающиеся платежи составляют 7 млн. Среднее число оборотов денег 6.

Задача 5.

Определите количество денег, необходимых для безинфляционного обращения денег в экономике страны. Сумма цен реализованных товаров и услуг составляет 200 млрд. руб. платежи по кредитам - 60 млрд. руб. Товары, проданные в кредит, - 40 млрд. руб., взаимно погашающиеся платежи -30 млрд. руб. Рубль совершает 6 оборотов за год. Как изменится количество денег в обращении, если рубль совершает 8 оборотов за год?

Вариант 2

Задача 1.

Определите количество денег, необходимых в качестве средства обращения. Сумма цен по реализованным товарам (работам, услугам) =5000 млрд. руб. Сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, = 42 млрд. руб.

Сумма платежей по долгосрочным обязательствам, сроки которых наступили, = 172 млрд. руб. Сумма взаимно погашающихся платежей = 400 млрд. руб. Среднее число оборотов денег за год = 10.

Задача 2.

Рассчитайте количество денег, необходимых для безинфляционного обращения денег в экономике. Сумма цен реализованных товаров и услуг составляет 200 млрд. руб. При этом сумма цен товаров, проданных в кредит, - 10 млрд. руб., платежи по кредитам составляют 4 млрд. руб., взаимно погашающиеся платежи -2 млрд. руб. Скорость оборота денежной единицы – 2,4 мес.

Задача 3.

Определите количество денег, необходимых для безинфляционного обращения денег в экономике страны. Сумма цен реализованных товаров и услуг – 300 млрд. руб. Платежи по кредитам – 50 млрд. руб. Товары, проданные в кредит – 75 млрд. руб. Взаимопогашающиеся платежи – 20 млрд. руб. Рубль совершает 8 оборотов за год. Как изменится количество денег в обращении, если сумма продаж возрастает в 1,5 раза?

Задача 4.

Для безинфляционного обращения денег в экономике страны необходимо иметь 90 млрд. ден. ед. Что станет с ценами на товары и услуги, если в сферу обращения будет введено 112,5 млрд. ден. ед.?

Задача 5.

Определить количество денег, которые будут выполнять функцию накопления, если было выпущено 13,5 млрд. д.е. реализовано товаров на 88 млрд. руб., из них на 15 млрд. в кредит. Сумма обязательных платежей, срок по которым наступил 8 млн. руб., взаимопогашающиеся платежи составляют 7 млрд. Среднее число оборотов денег 6.

Практическая работа 2.

Расчет и анализ динамики денежных агрегатов, денежного мультипликатора и скорости обращения денег

Тема: Денежное обращение

Цель практической работы: формирование умений и навыков по расчету и анализу динамики денежной массы, определению скорости оборота денег, закрепление теоретического материала.

Методические рекомендации

Важнейшим количественным показателем денежного обращения является денежная масса.

Денежная масса – это совокупный объем покупательных, платежных и накопительных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству.

В настоящее время для анализа изменений движения денег используются денежные агрегаты.

Денежные агрегаты – виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). Являются показателями структуры денежной массы и формируются из различных частей денежного обращения:

М0 – наличные деньги в обращении за пределами кредитных организаций;

М1 =М0 + чеки, вклады до востребования, расчетные счета;

М2 =М1 + вклады на сберегательных счетах;

М3 =М2 + государственные ценные бумаги.

В разных странах выделяются денежные агрегаты разного состава.

Центральный Банк Российской Федерации не дает отдельно определения и прямой отчетности по агрегату М1.

В прямой отчетности ЦБ присутствуют только М0 и М2.

Денежная масса (М2) – это сумма наличных денег в обращении и безналичных средств.

В РФ в составе денежной массы выделено два компонента:

Наличные деньги в обращении (денежный агрегат М0) – наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении.

Безналичные средства включают остатки средств организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования и срочных счетах, открытых в действующих кредитных организациях в валюте РФ, а также начисленные проценты по ним.

Абсолютный прирост массы денег в обращении определяется по формуле:

Абсолютный прирост = Мi - M0

Мi – уровень сравниваемого периода

М0 – уровень базисного периода

Темп роста определяется по формуле:

Тр = ![]()

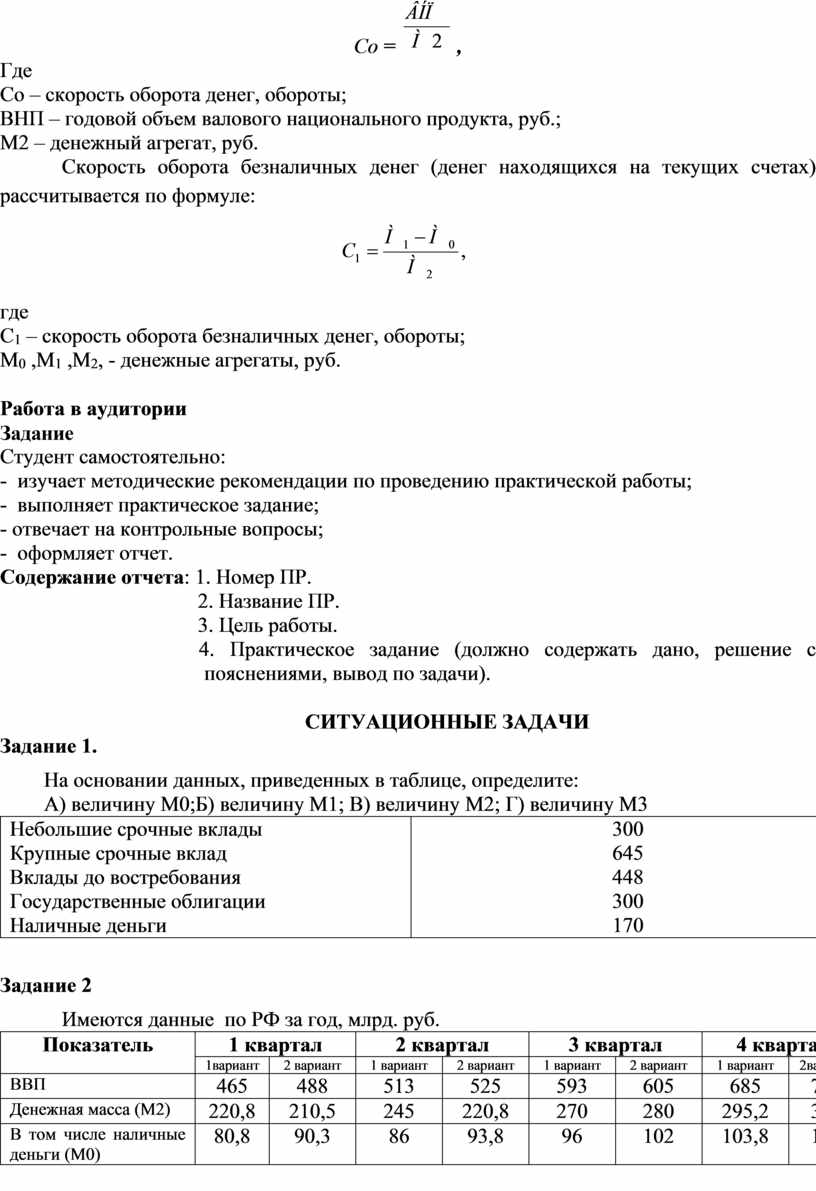

С помощью денежных агрегатов можно определить скорость оборота денег:

Со = ![]() ,

,

Где

Со – скорость оборота денег, обороты;

ВНП – годовой объем валового национального продукта, руб.;

М2 – денежный агрегат, руб.

Скорость оборота безналичных денег (денег находящихся на текущих счетах) рассчитывается по формуле:

![]()

где

С1 – скорость оборота безналичных денег, обороты;

М0 ,М1 ,М2, - денежные агрегаты, руб.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание;

- отвечает на контрольные вопросы;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснениями, вывод по задачи).

СИТУАЦИОННЫЕ ЗАДАЧИ

Задание 1.

На основании данных, приведенных в таблице, определите:

А) величину М0;Б) величину М1; В) величину М2; Г) величину М3

|

Небольшие срочные вклады Крупные срочные вклад Вклады до востребования Государственные облигации Наличные деньги |

300 645 448 300 170 |

Задание 2

Имеются данные по РФ за год, млрд. руб.

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||||

|

1вариант |

2 вариант |

1 вариант |

2 вариант |

1 вариант |

2 вариант |

1 вариант |

2вариант |

|

|

ВВП |

465 |

488 |

513 |

525 |

593 |

605 |

685 |

700 |

|

Денежная масса (М2) |

220,8 |

210,5 |

245 |

220,8 |

270 |

280 |

295,2 |

305 |

|

В том числе наличные деньги (М0) |

80,8 |

90,3 |

86 |

93,8 |

96 |

102 |

103,8 |

110 |

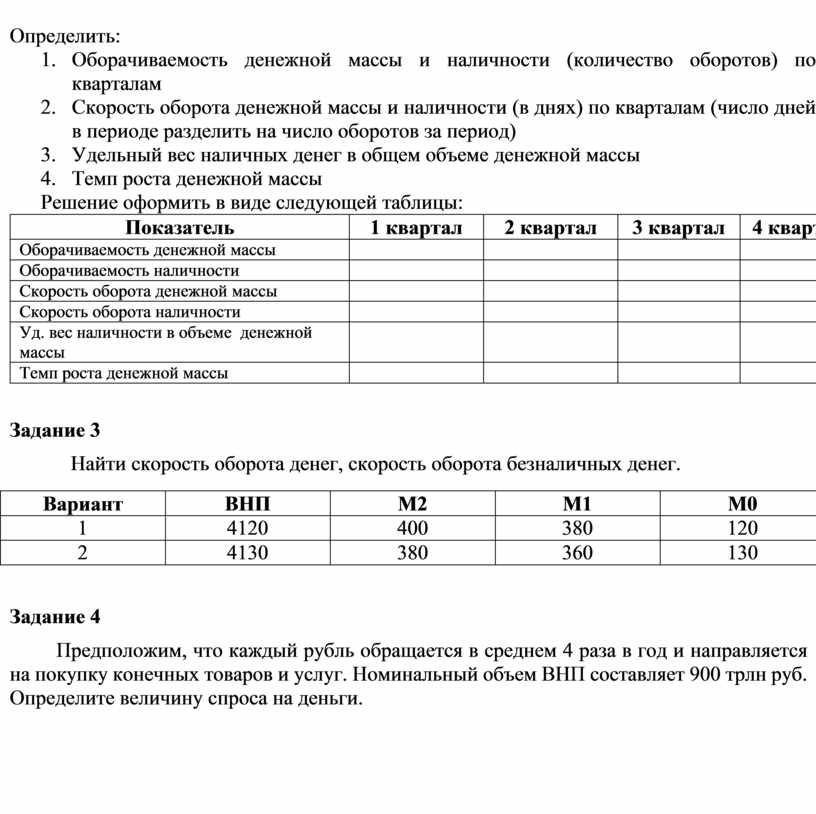

Определить:

Решение оформить в виде следующей таблицы:

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

Оборачиваемость денежной массы |

|

|

|

|

|

Оборачиваемость наличности |

|

|

|

|

|

Скорость оборота денежной массы |

|

|

|

|

|

Скорость оборота наличности |

|

|

|

|

|

Уд. вес наличности в объеме денежной массы |

|

|

|

|

|

Темп роста денежной массы |

|

|

|

|

Задание 3

Найти скорость оборота денег, скорость оборота безналичных денег.

|

Вариант |

ВНП |

М2 |

М1 |

М0 |

|

1 |

4120 |

400 |

380 |

120 |

|

2 |

4130 |

380 |

360 |

130 |

Задание 4

Предположим, что каждый рубль обращается в среднем 4 раза в год и направляется на покупку конечных товаров и услуг. Номинальный объем ВНП составляет 900 трлн руб. Определите величину спроса на деньги.

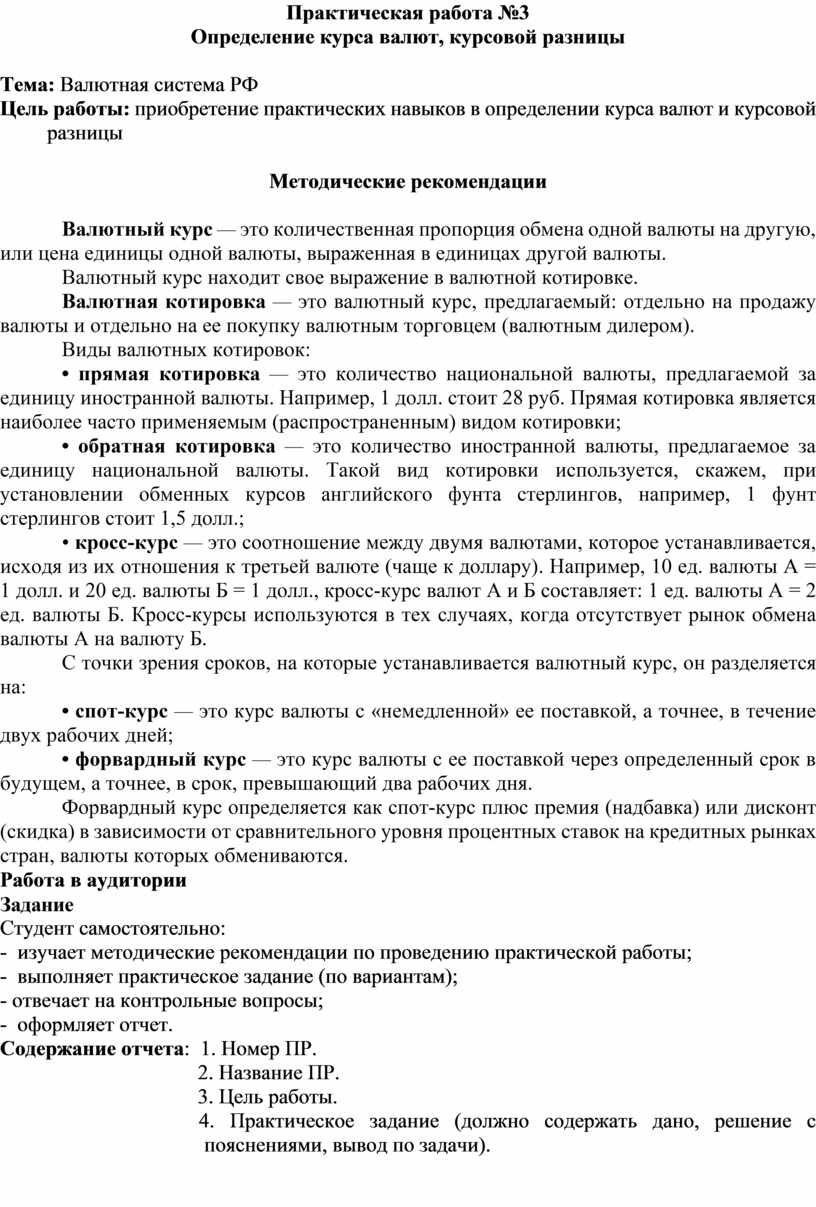

Практическая работа №3

Определение курса валют, курсовой разницы

Тема: Валютная система РФ

Цель работы: приобретение практических навыков в определении курса валют и курсовой разницы

Методические рекомендации

Валютный курс — это количественная пропорция обмена одной валюты на другую, или цена единицы одной валюты, выраженная в единицах другой валюты.

Валютный курс находит свое выражение в валютной котировке.

Валютная котировка — это валютный курс, предлагаемый: отдельно на продажу валюты и отдельно на ее покупку валютным торговцем (валютным дилером).

Виды валютных котировок:

• прямая котировка — это количество национальной валюты, предлагаемой за единицу иностранной валюты. Например, 1 долл. стоит 28 руб. Прямая котировка является наиболее часто применяемым (распространенным) видом котировки;

• обратная котировка — это количество иностранной валюты, предлагаемое за единицу национальной валюты. Такой вид котировки используется, скажем, при установлении обменных курсов английского фунта стерлингов, например, 1 фунт стерлингов стоит 1,5 долл.;

• кросс-курс — это соотношение между двумя валютами, которое устанавливается, исходя из их отношения к третьей валюте (чаще к доллару). Например, 10 ед. валюты А = 1 долл. и 20 ед. валюты Б = 1 долл., кросс-курс валют А и Б составляет: 1 ед. валюты А = 2 ед. валюты Б. Кросс-курсы используются в тех случаях, когда отсутствует рынок обмена валюты А на валюту Б.

С точки зрения сроков, на которые устанавливается валютный курс, он разделяется на:

• спот-курс — это курс валюты с «немедленной» ее поставкой, а точнее, в течение двух рабочих дней;

• форвардный курс — это курс валюты с ее поставкой через определенный срок в будущем, а точнее, в срок, превышающий два рабочих дня.

Форвардный курс определяется как спот-курс плюс премия (надбавка) или дисконт (скидка) в зависимости от сравнительного уровня процентных ставок на кредитных рынках стран, валюты которых обмениваются.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание (по вариантам);

- отвечает на контрольные вопросы;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснениями, вывод по задачи).

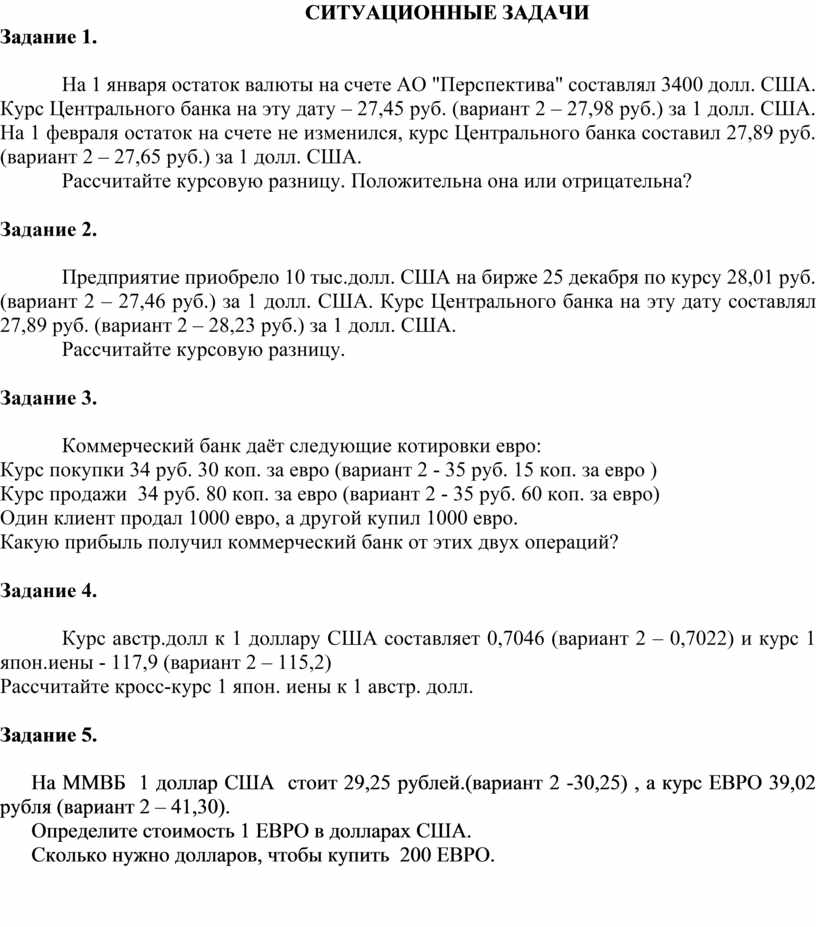

СИТУАЦИОННЫЕ ЗАДАЧИ

Задание 1.

На 1 января остаток валюты на счете АО "Перспектива" составлял 3400 долл. США. Курс Центрального банка на эту дату – 27,45 руб. (вариант 2 – 27,98 руб.) за 1 долл. США. На 1 февраля остаток на счете не изменился, курс Центрального банка составил 27,89 руб. (вариант 2 – 27,65 руб.) за 1 долл. США.

Рассчитайте курсовую разницу. Положительна она или отрицательна?

Задание 2.

Предприятие приобрело 10 тыс.долл. США на бирже 25 декабря по курсу 28,01 руб. (вариант 2 – 27,46 руб.) за 1 долл. США. Курс Центрального банка на эту дату составлял 27,89 руб. (вариант 2 – 28,23 руб.) за 1 долл. США.

Рассчитайте курсовую разницу.

Задание 3.

Коммерческий банк даёт следующие котировки евро:

Курс покупки 34 руб. 30 коп. за евро (вариант 2 - 35 руб. 15 коп. за евро )

Курс продажи 34 руб. 80 коп. за евро (вариант 2 - 35 руб. 60 коп. за евро)

Один клиент продал 1000 евро, а другой купил 1000 евро.

Какую прибыль получил коммерческий банк от этих двух операций?

Задание 4.

Курс австр.долл к 1 доллару США составляет 0,7046 (вариант 2 – 0,7022) и курс 1 япон.иены - 117,9 (вариант 2 – 115,2)

Рассчитайте кросс-курс 1 япон. иены к 1 австр. долл.

Задание 5.

На ММВБ 1 доллар США стоит 29,25 рублей.(вариант 2 -30,25) , а курс ЕВРО 39,02 рубля (вариант 2 – 41,30).

Определите стоимость 1 ЕВРО в долларах США.

Сколько нужно долларов, чтобы купить 200 ЕВРО.

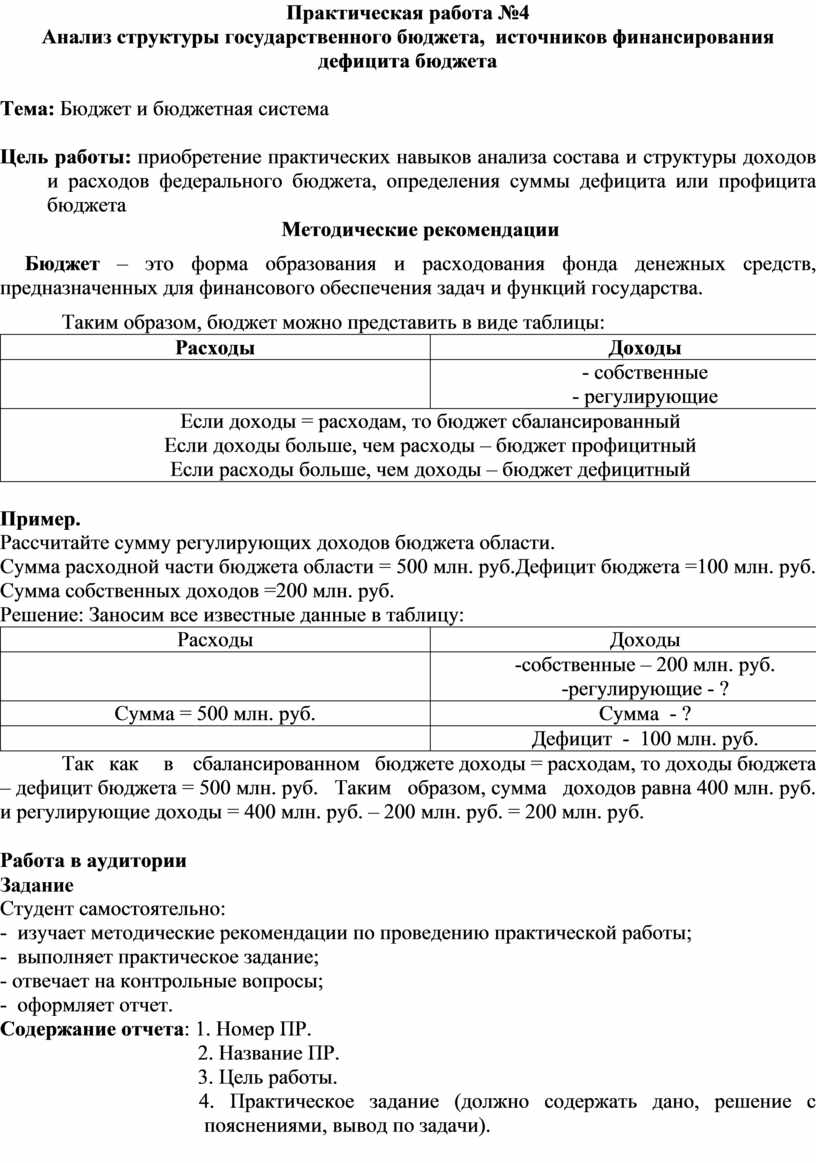

Практическая работа №4

Анализ структуры государственного бюджета, источников финансирования дефицита бюджета

Тема: Бюджет и бюджетная система

Цель работы: приобретение практических навыков анализа состава и структуры доходов и расходов федерального бюджета, определения суммы дефицита или профицита бюджета

Методические рекомендации

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.

Таким образом, бюджет можно представить в виде таблицы:

|

Расходы |

Доходы |

|

|

- собственные - регулирующие |

|

Если доходы = расходам, то бюджет сбалансированный Если доходы больше, чем расходы – бюджет профицитный Если расходы больше, чем доходы – бюджет дефицитный |

|

Пример.

Рассчитайте сумму регулирующих доходов бюджета области.

Сумма расходной части бюджета области = 500 млн. руб.Дефицит бюджета =100 млн. руб. Сумма собственных доходов =200 млн. руб.

Решение: Заносим все известные данные в таблицу:

|

Расходы |

Доходы |

|

|

-собственные – 200 млн. руб. -регулирующие - ? |

|

Сумма = 500 млн. руб. |

Сумма - ? |

|

|

Дефицит - 100 млн. руб. |

Так как в сбалансированном бюджете доходы = расходам, то доходы бюджета – дефицит бюджета = 500 млн. руб. Таким образом, сумма доходов равна 400 млн. руб. и регулирующие доходы = 400 млн. руб. – 200 млн. руб. = 200 млн. руб.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание;

- отвечает на контрольные вопросы;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснениями, вывод по задачи).

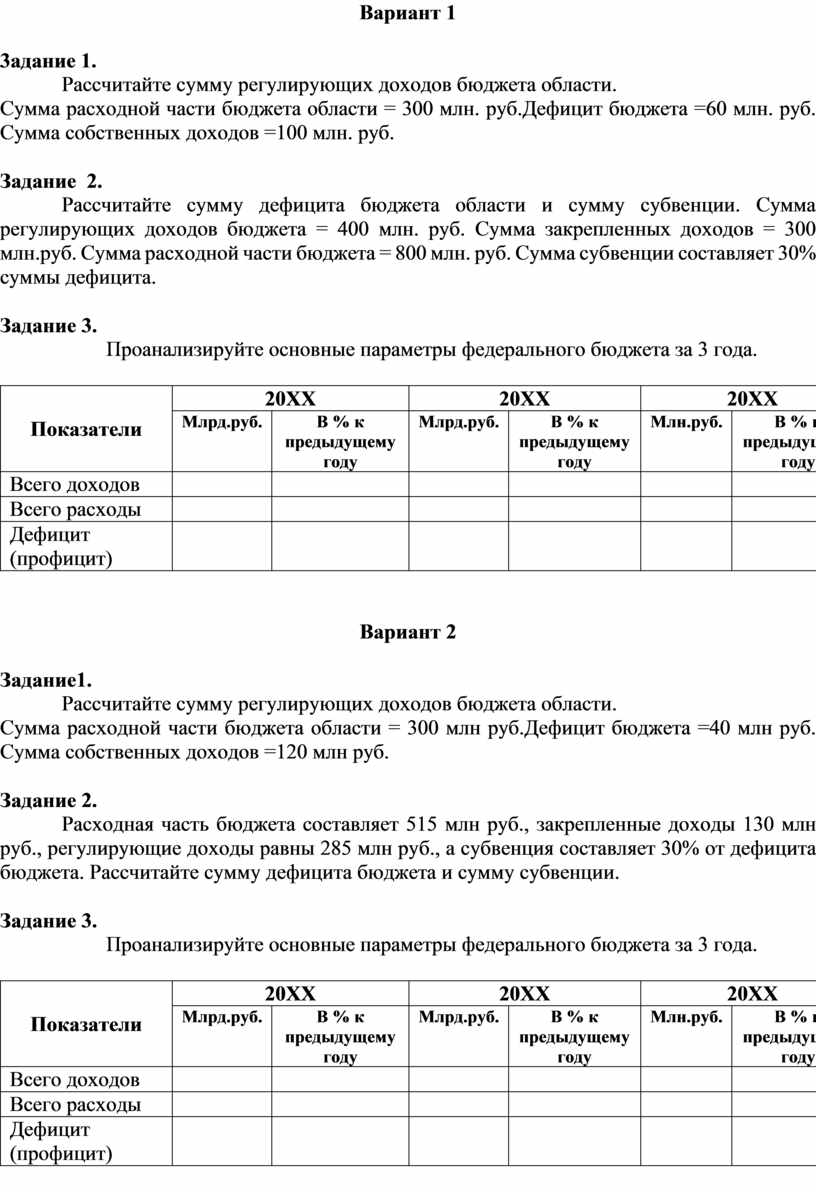

Вариант 1

3адание 1.

Рассчитайте сумму регулирующих доходов бюджета области.

Сумма расходной части бюджета области = 300 млн. руб.Дефицит бюджета =60 млн. руб. Сумма собственных доходов =100 млн. руб.

Задание 2.

Рассчитайте сумму дефицита бюджета области и сумму субвенции. Сумма регулирующих доходов бюджета = 400 млн. руб. Сумма закрепленных доходов = 300 млн.руб. Сумма расходной части бюджета = 800 млн. руб. Сумма субвенции составляет 30% суммы дефицита.

Задание 3.

Проанализируйте основные параметры федерального бюджета за 3 года.

|

Показатели |

20ХХ |

20ХХ |

20ХХ |

|||

|

Млрд.руб. |

В % к предыдущему году |

Млрд.руб. |

В % к предыдущему году |

Млн.руб. |

В % к предыдущему году |

|

|

Всего доходов |

|

|

|

|

|

|

|

Всего расходы |

|

|

|

|

|

|

|

Дефицит (профицит) |

|

|

|

|

|

|

Вариант 2

Задание1.

Рассчитайте сумму регулирующих доходов бюджета области.

Сумма расходной части бюджета области = 300 млн руб.Дефицит бюджета =40 млн руб. Сумма собственных доходов =120 млн руб.

Задание 2.

Расходная часть бюджета составляет 515 млн руб., закрепленные доходы 130 млн руб., регулирующие доходы равны 285 млн руб., а субвенция составляет 30% от дефицита бюджета. Рассчитайте сумму дефицита бюджета и сумму субвенции.

Задание 3.

Проанализируйте основные параметры федерального бюджета за 3 года.

|

Показатели |

20ХХ |

20ХХ |

20ХХ |

|||

|

Млрд.руб. |

В % к предыдущему году |

Млрд.руб. |

В % к предыдущему году |

Млн.руб. |

В % к предыдущему году |

|

|

Всего доходов |

|

|

|

|

|

|

|

Всего расходы |

|

|

|

|

|

|

|

Дефицит (профицит) |

|

|

|

|

|

|

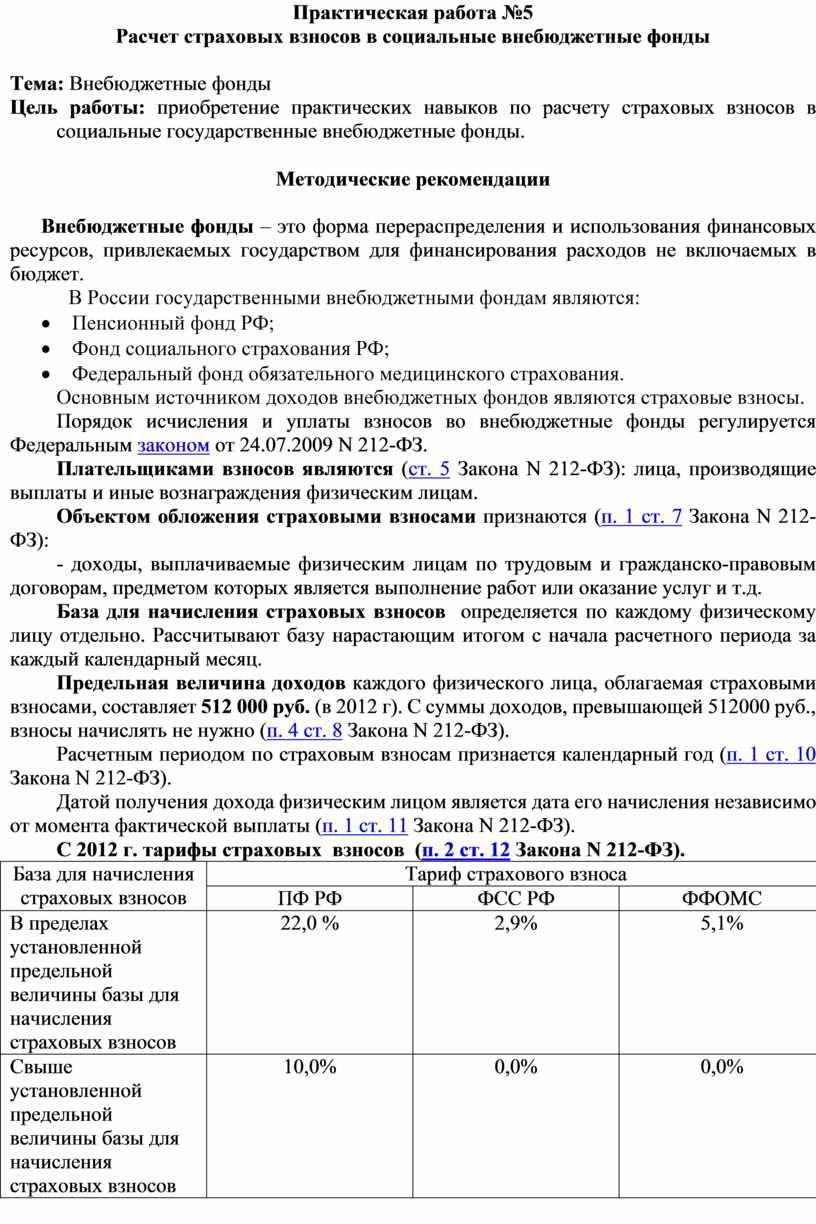

Практическая работа №5

Расчет страховых взносов в социальные внебюджетные фонды

Тема: Внебюджетные фонды

Цель работы: приобретение практических навыков по расчету страховых взносов в социальные государственные внебюджетные фонды.

Методические рекомендации

Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования расходов не включаемых в бюджет.

В России государственными внебюджетными фондам являются:

Основным источником доходов внебюджетных фондов являются страховые взносы.

Порядок исчисления и уплаты взносов во внебюджетные фонды регулируется Федеральным законом от 24.07.2009 N 212-ФЗ.

Плательщиками взносов являются (ст. 5 Закона N 212-ФЗ): лица, производящие выплаты и иные вознаграждения физическим лицам.

Объектом обложения страховыми взносами признаются (п. 1 ст. 7 Закона N 212-ФЗ):

- доходы, выплачиваемые физическим лицам по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг и т.д.

База для начисления страховых взносов определяется по каждому физическому лицу отдельно. Рассчитывают базу нарастающим итогом с начала расчетного периода за каждый календарный месяц.

Предельная величина доходов каждого физического лица, облагаемая страховыми взносами, составляет 512 000 руб. (в 2012 г). С суммы доходов, превышающей 512000 руб., взносы начислять не нужно (п. 4 ст. 8 Закона N 212-ФЗ).

Расчетным периодом по страховым взносам признается календарный год (п. 1 ст. 10 Закона N 212-ФЗ).

Датой получения дохода физическим лицом является дата его начисления независимо от момента фактической выплаты (п. 1 ст. 11 Закона N 212-ФЗ).

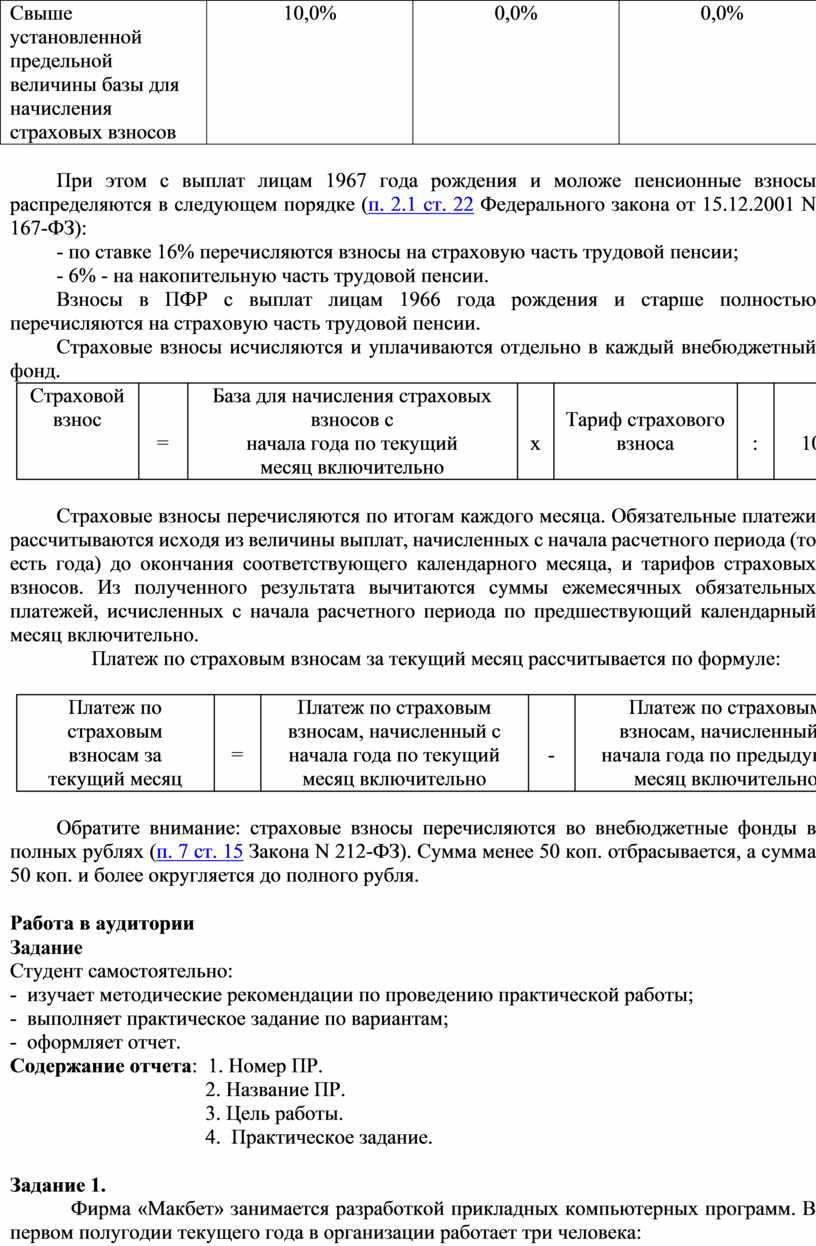

С 2012 г. тарифы страховых взносов (п. 2 ст. 12 Закона N 212-ФЗ).

|

База для начисления страховых взносов |

Тариф страхового взноса |

||

|

ПФ РФ |

ФСС РФ |

ФФОМС |

|

|

В пределах установленной предельной величины базы для начисления страховых взносов |

22,0 % |

2,9% |

5,1% |

|

Свыше установленной предельной величины базы для начисления страховых взносов |

10,0% |

0,0% |

0,0% |

При этом с выплат лицам 1967 года рождения и моложе пенсионные взносы распределяются в следующем порядке (п. 2.1 ст. 22 Федерального закона от 15.12.2001 N 167-ФЗ):

- по ставке 16% перечисляются взносы на страховую часть трудовой пенсии;

- 6% - на накопительную часть трудовой пенсии.

Взносы в ПФР с выплат лицам 1966 года рождения и старше полностью перечисляются на страховую часть трудовой пенсии.

Страховые взносы исчисляются и уплачиваются отдельно в каждый внебюджетный фонд.

|

Страховой |

|

База для начисления

страховых |

|

Тариф страхового |

: |

100% |

Страховые взносы перечисляются по итогам каждого месяца. Обязательные платежи рассчитываются исходя из величины выплат, начисленных с начала расчетного периода (то есть года) до окончания соответствующего календарного месяца, и тарифов страховых взносов. Из полученного результата вычитаются суммы ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Платеж по страховым взносам за текущий месяц рассчитывается по формуле:

|

Платеж по |

|

Платеж по страховым |

|

Платеж по страховым |

Обратите внимание: страховые взносы перечисляются во внебюджетные фонды в полных рублях (п. 7 ст. 15 Закона N 212-ФЗ). Сумма менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание по вариантам;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание.

Задание 1.

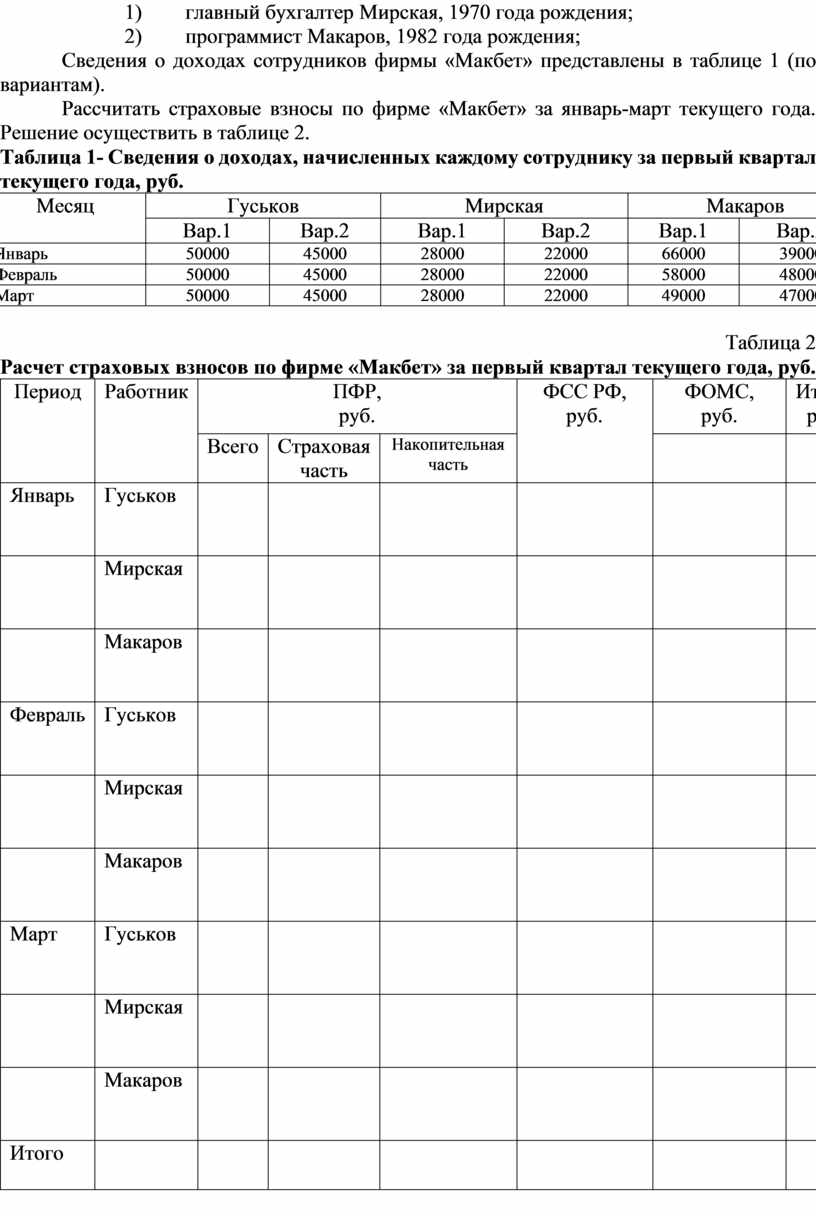

Фирма «Макбет» занимается разработкой прикладных компьютерных программ. В первом полугодии текущего года в организации работает три человека:

1) директор Гуськов, 1960 года рождения;

2) главный бухгалтер Мирская, 1970 года рождения;

3) программист Макаров, 1982 года рождения;

Сведения о доходах сотрудников фирмы «Макбет» представлены в таблице 1 (по вариантам).

Рассчитать страховые взносы по фирме «Макбет» за январь-март текущего года. Решение осуществить в таблице 2.

Таблица 1- Сведения о доходах, начисленных каждому сотруднику за первый квартал текущего года, руб.

|

Месяц |

Гуськов |

Мирская |

Макаров |

|||

|

Вар.1 |

Вар.2 |

Вар.1 |

Вар.2 |

Вар.1 |

Вар.2 |

|

|

Январь |

50000 |

45000 |

28000 |

22000 |

66000 |

39000 |

|

Февраль |

50000 |

45000 |

28000 |

22000 |

58000 |

48000 |

|

Март |

50000 |

45000 |

28000 |

22000 |

49000 |

47000 |

Таблица 2

Расчет страховых взносов по фирме «Макбет» за первый квартал текущего года, руб.

|

Период |

Работник

|

ПФР, руб. |

ФСС РФ, руб. |

ФОМС, руб. |

Итого, руб. |

||

|

Всего |

Страховая часть |

Накопительная часть |

|

|

|||

|

Январь |

Гуськов |

|

|

|

|

|

|

|

|

Мирская |

|

|

|

|

|

|

|

|

Макаров |

|

|

|

|

|

|

|

Февраль |

Гуськов |

|

|

|

|

|

|

|

|

Мирская |

|

|

|

|

|

|

|

|

Макаров |

|

|

|

|

|

|

|

Март |

Гуськов |

|

|

|

|

|

|

|

|

Мирская |

|

|

|

|

|

|

|

|

Макаров |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Практическая работа №6

Определение размера страхового платежа и страхового возмещения

Тема: Классификация и виды страхования

Цель работы: усвоение теоретического материала и освоение практических методов определения суммы страхового возмещения в зависимости от условий страхования.

Методические рекомендации

Размер страхового платежа определяется по формуле:

Страховой платеж = (страховая сумма ×страховой тариф) ÷ 100%

Способы определения суммы страхового возмещения в зависимости от условий страхования:

1. Страхование по действительной стоимости имущества. Сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора. Страховое возмещение равно величине ущерба.

Пример. Стоимость объекта страхования – 50000 руб. В результате пожара погибло имущество, т.е. убыток страхователя составил 20000 руб. Величина страхового возмещения составила также 20000 руб.

2. Страхование по системе пропорциональной ответственности. В этом случае сумма страхового возмещения уменьшается пропорционально доле страховой суммы в действительной стоимости.

Страховое возмещение =(страховая сумма ×сумма ущерба) ÷ стоимость объекта страхования

Пример. Стоимость объекта страхования 10000 руб., страховая сумма – 5000 руб. Убыток страхователя в результате повреждения объекта – 4000 руб. Величина страхового возмещения составит: 5000×4000 ÷ 10000 = 2000 руб.

3. Страхование по системе первого риска. В этом случае страховое возмещение выплачивается в размере ущерба, но в пределах страховой суммы. Ущерб сверх страховой суммы вообще не выплачивается.

Пример 1. Автомобиль застрахован по системе первого риска на сумму 50000 руб. Ущерб, нанесенный автомобилю в результате аварии, составил 30000 руб. страховое возмещение выплачивается в размере 30000 руб.

Пример 2. Имущество застраховано по системе первого риска на сумму 40000 руб. Ущерб в результате повреждения составил 60000 руб. страховое возмещение выплачивается в сумме 40000 руб.

4. Страхование по системе предельной ответственности. В этом случае страховое возмещение определяется как установленный предел от ущерба.

Пример, средняя стоимость урожая моркови в сопоставимых ценах составила 320000 руб. с1 га. Фактическая урожайность – 290000 руб. Ущерб возмещается в размере 70 %. Рассчитаем убыток от урожая: 320000 – 290000 = 30000 руб. Отсюда сумма страхового возмещения составит 21000 руб. с 1 га.

Минимальные размеры предельного обеспечения могут регулироваться путем использования франшизы.

Франшиза - предусмотренный договором страхования размер убытка, в части которого страховщик освобождается от страховой выплаты.

Франшиза может устанавливаться различными способами. Так, она может быть предусмотрена в виде:

- процента от стоимости застрахованного имущества (страховой стоимости);

- процента от суммы убытка, причиненного страховым случаем;

- процента от страховой суммы;

- фиксированной суммы.

Различают два вида франшизы: условная (невычитаемая) и безусловная (вычитаемая).

При условной (невычитаемой) франшизе страховщик освобождается от выплаты страхового возмещения при убытках, которые не превышают установленной суммы франшизы, но должен возместить убыток полностью, если его размер больше суммы франшизы.

Пример 1. По договору страхования предусмотрена условная франшиза «свободно от 1%». Страховая сумма – 1 000000 руб. Фактический ущерб составил 8000 руб.

Франшиза = 1 000000 х 1% = 10 000 руб.

Т.к. ущерб меньше франшизы, то он не возмещается.

Пример 2. По договору страхования предусмотрена условная франшиза «свободно от 10000 руб.» фактический ущерб составил 17000 руб., т.е. больше суммы франшизы. Поэтому страховое возмещение выплачивается в сумме 17000 руб.

При безусловной (вычитаемой) франшизе страховщик освобождается от выплаты страхового возмещения в той части убытка, которая соответствует установленному размеру франшизы, независимо от того, больше или меньше эти убытки по отношению к франшизе. В данном случае размер страхового возмещения определяется по формуле: сумма убытка минус сумма франшизы.

Пример. По договору страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба. Фактический ущерб составил 5000 руб.

Величина франшизы = 5000 х 1% = 50 руб.

Страховое возмещение = 5000 – 50 = 4950 руб.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание по вариантам;

- отвечает на контрольные вопросы;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснением и четкий ответ на поставленные вопросы, при необходимости с пояснением).

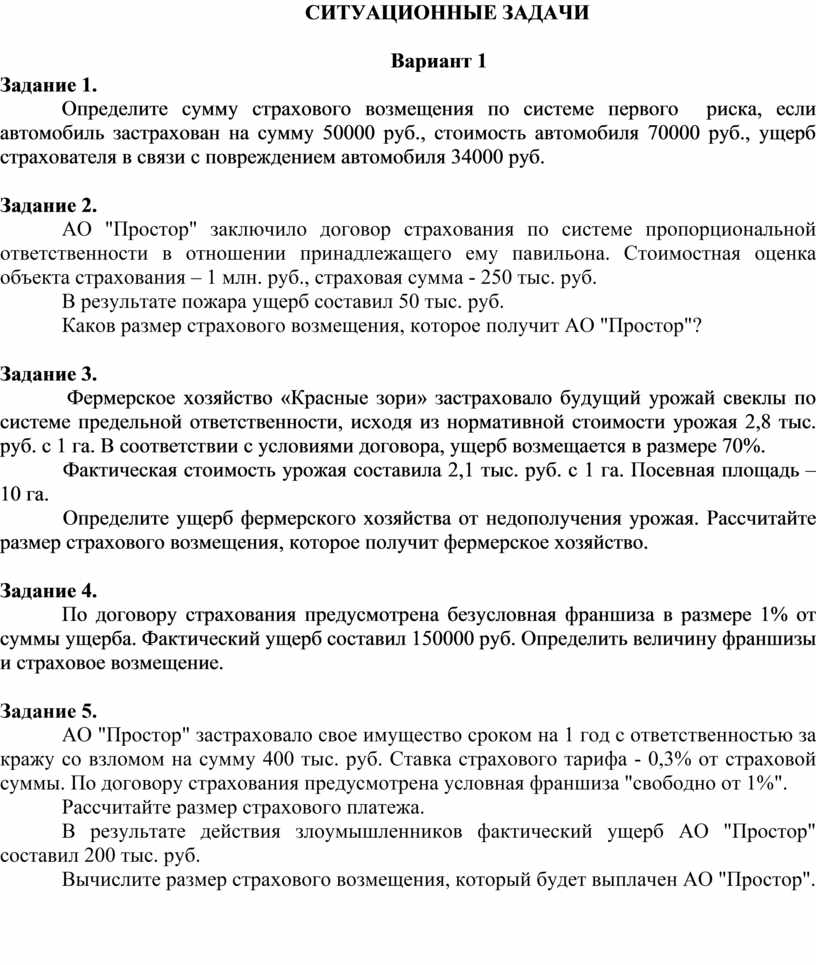

СИТУАЦИОННЫЕ ЗАДАЧИ

Вариант 1

Задание 1.

Определите сумму страхового возмещения по системе первого риска, если автомобиль застрахован на сумму 50000 руб., стоимость автомобиля 70000 руб., ущерб страхователя в связи с повреждением автомобиля 34000 руб.

Задание 2.

АО "Простор" заключило договор страхования по системе пропорциональной ответственности в отношении принадлежащего ему павильона. Стоимостная оценка объекта страхования – 1 млн. руб., страховая сумма - 250 тыс. руб.

В результате пожара ущерб составил 50 тыс. руб.

Каков размер страхового возмещения, которое получит АО "Простор"?

Задание 3.

Фермерское хозяйство «Красные зори» застраховало будущий урожай свеклы по системе предельной ответственности, исходя из нормативной стоимости урожая 2,8 тыс. руб. с 1 га. В соответствии с условиями договора, ущерб возмещается в размере 70%.

Фактическая стоимость урожая составила 2,1 тыс. руб. с 1 га. Посевная площадь – 10 га.

Определите ущерб фермерского хозяйства от недополучения урожая. Рассчитайте размер страхового возмещения, которое получит фермерское хозяйство.

Задание 4.

По договору страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба. Фактический ущерб составил 150000 руб. Определить величину франшизы и страховое возмещение.

Задание 5.

АО "Простор" застраховало свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 400 тыс. руб. Ставка страхового тарифа - 0,3% от страховой суммы. По договору страхования предусмотрена условная франшиза "свободно от 1%".

Рассчитайте размер страхового платежа.

В результате действия злоумышленников фактический ущерб АО "Простор" составил 200 тыс. руб.

Вычислите размер страхового возмещения, который будет выплачен АО "Простор".

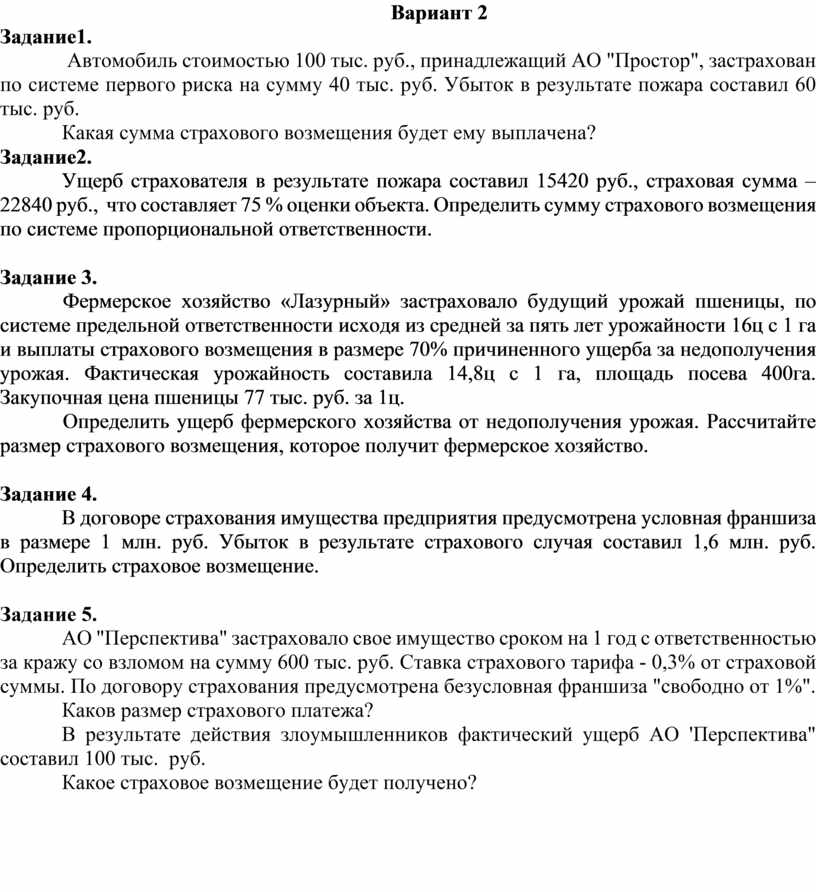

Вариант 2

Задание1.

Автомобиль стоимостью 100 тыс. руб., принадлежащий АО "Простор", застрахован по системе первого риска на сумму 40 тыс. руб. Убыток в результате пожара составил 60 тыс. руб.

Какая сумма страхового возмещения будет ему выплачена?

Задание2.

Ущерб страхователя в результате пожара составил 15420 руб., страховая сумма – 22840 руб., что составляет 75 % оценки объекта. Определить сумму страхового возмещения по системе пропорциональной ответственности.

Задание 3.

Фермерское хозяйство «Лазурный» застраховало будущий урожай пшеницы, по системе предельной ответственности исходя из средней за пять лет урожайности 16ц с 1 га и выплаты страхового возмещения в размере 70% причиненного ущерба за недополучения урожая. Фактическая урожайность составила 14,8ц с 1 га, площадь посева 400га. Закупочная цена пшеницы 77 тыс. руб. за 1ц.

Определить ущерб фермерского хозяйства от недополучения урожая. Рассчитайте размер страхового возмещения, которое получит фермерское хозяйство.

Задание 4.

В договоре страхования имущества предприятия предусмотрена условная франшиза в размере 1 млн. руб. Убыток в результате страхового случая составил 1,6 млн. руб. Определить страховое возмещение.

Задание 5.

АО "Перспектива" застраховало свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 600 тыс. руб. Ставка страхового тарифа - 0,3% от страховой суммы. По договору страхования предусмотрена безусловная франшиза "свободно от 1%".

Каков размер страхового платежа?

В результате действия злоумышленников фактический ущерб АО 'Перспектива" составил 100 тыс. руб.

Какое страховое возмещение будет получено?

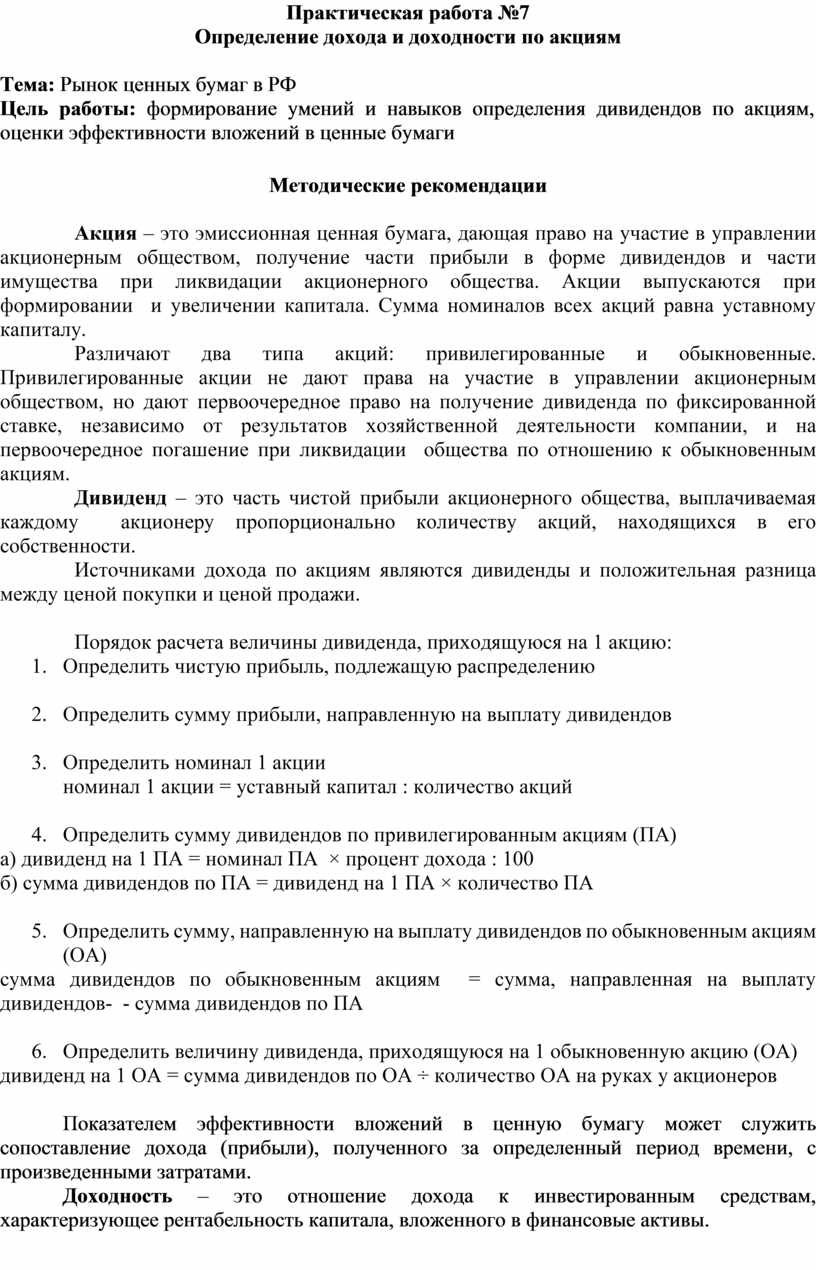

Практическая работа №7

Определение дохода и доходности по акциям

Тема: Рынок ценных бумаг в РФ

Цель работы: формирование умений и навыков определения дивидендов по акциям, оценки эффективности вложений в ценные бумаги

Методические рекомендации

Акция – это эмиссионная ценная бумага, дающая право на участие в управлении акционерным обществом, получение части прибыли в форме дивидендов и части имущества при ликвидации акционерного общества. Акции выпускаются при формировании и увеличении капитала. Сумма номиналов всех акций равна уставному капиталу.

Различают два типа акций: привилегированные и обыкновенные. Привилегированные акции не дают права на участие в управлении акционерным обществом, но дают первоочередное право на получение дивиденда по фиксированной ставке, независимо от результатов хозяйственной деятельности компании, и на первоочередное погашение при ликвидации общества по отношению к обыкновенным акциям.

Дивиденд – это часть чистой прибыли акционерного общества, выплачиваемая каждому акционеру пропорционально количеству акций, находящихся в его собственности.

Источниками дохода по акциям являются дивиденды и положительная разница между ценой покупки и ценой продажи.

Порядок расчета величины дивиденда, приходящуюся на 1 акцию:

1. Определить чистую прибыль, подлежащую распределению

2. Определить сумму прибыли, направленную на выплату дивидендов

3. Определить номинал 1 акции

номинал 1 акции = уставный капитал : количество акций

4. Определить сумму дивидендов по привилегированным акциям (ПА)

а) дивиденд на 1 ПА = номинал ПА × процент дохода : 100

б) сумма дивидендов по ПА = дивиденд на 1 ПА × количество ПА

5. Определить сумму, направленную на выплату дивидендов по обыкновенным акциям (ОА)

сумма дивидендов по обыкновенным акциям = сумма, направленная на выплату дивидендов- - сумма дивидендов по ПА

6. Определить величину дивиденда, приходящуюся на 1 обыкновенную акцию (ОА)

дивиденд на 1 ОА = сумма дивидендов по ОА ÷ количество ОА на руках у акционеров

Показателем эффективности вложений в ценную бумагу может служить сопоставление дохода (прибыли), полученного за определенный период времени, с произведенными затратами.

Доходность – это отношение дохода к инвестированным средствам, характеризующее рентабельность капитала, вложенного в финансовые активы.

Текущая доходность определяется по формуле:

Дтек. =

![]()

где T - годовой период (360 дней);

ЦО – цена покупки акции

m - время, за которое получены дивиденды.

Доходность является конечной (Д конечн.), когда инвестор реализовал принадлежащую ему ценную бумагу, и доход за инвестиционный период измеряется соотношением:

Дконеч.

= ![]()

где Ц1 – цена продажи акции.

Если же инвестиционный период превышает год, то формула конечной доходности в расчете на год примет следующий вид:

Дконеч.

= ![]()

где n - время нахождения акции у инвестора.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание по вариантам;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснением и четкий ответ на поставленные вопросы, при необходимости с пояснением).

СИТУАЦИОННЫЕ ЗАДАЧИ

Задание1.

Уставный капитал общества 100000 руб. разделен на 900 обыкновенных и 100 привилегированных акций. Прибыль, подлежащая к распределению между акционерами – 31000 руб. -1 вариант (35500 руб. – 2 вариант) Фиксированная в проспекте эмиссии ставка дивиденда по привилегированным акциям – 40 %. Определить на получение какого дивиденда может рассчитывать владелец обыкновенной и привилегированной акции, если номинальная стоимость всех акций одинакова.

Задание 2.

ЗАО «Юпитер» по итогам года получило прибыль в размере 350000 руб. организация заплатила налог на прибыль по ставке 20 %. По решению собрания учредителей вся прибыль, которая осталась после уплаты налога, направлена на выплату дивидендов.

Распределить прибыль между учредителями пропорционально количеству имеющихся у них акций, удержать с доходов налоги и определить суммы к выдаче по следующей таблице:

|

Учредитель |

Количество акций |

Начислено дивидендов |

Удержано налога |

Выплачено дивидендов |

||

|

Ставка, % |

Налог, руб. |

|||||

|

|

1 вар |

2 вар |

|

|

|

|

|

Петров И.А. |

100 |

100 |

|

|

|

|

|

ОАО «Металлпром» |

30 |

130 |

|

|

|

|

|

Сидоров А.Л. |

70 |

170 |

|

|

|

|

|

Всего |

200 |

400 |

|

|

|

|

Задание 3.

Акция приобретена по номиналу 1000 руб. при дивиденде 30% годовых (40% годовых -2 вариант). Курсовая цена через год после эмиссии составила 1800 руб. (2100 руб. – 2 вариант). Определить конечную доходность ценной бумаги.

Задание 4.

Компания выплачивает ежеквартально дивиденд в размере 50 руб. на одну акцию, текущая рыночная стоимость которой составляет 3000 руб. Текущая доходность акции составляет в процентах годовых:

а) 1,66%.

б) 2,56%.

в) 6,66%.

г) 7,56%.

Задание 5.

Банк приобрел акцию номинальной стоимостью 10000 руб. за 11000 руб. Дивиденд по акции 20% (30% - 2 вариант). Через год ожидается, что курсовая стоимость составит 12000 руб. Определить ожидаемую конечную доходность ценной бумаги.

Практическая работа №8

Определение дохода и доходности по облигациям

Тема: Рынок ценных бумаг в РФ

Цель работы: формирование умений и навыков определения дохода по облигациям, оценки эффективности вложений в ценные бумаги

Методические рекомендации

Облигация – ценная бумага, которая подтверждает обязательство эмитента возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска.

Общий доход от облигации складывается из следующих элементов:

- периодически выплачиваемых процентов (купонного дохода);

- изменения стоимости облигаций за соответствующий период.

Проценты по облигациям выплачиваются в установленные сроки независимо от прибыли и финансового состояния общества – эмитента до выплаты дивидендов по акциям.

Купон (купонный процент) – это фиксированный процент, который устанавливается в момент эмиссии облигации.

Размер купонных выплат по облигациям определяется следующим образом:

Размер

купонных выплат (С) = ![]() ,

,

где N – номинальная стоимость облигации, руб.;

К – купонная ставка, % годовых.

Отношение абсолютной величины годового купонного дохода к номинальной стоимости облигации на рынке ценных бумаг называется купонной доходностью (текущей доходностью), а связанное с владением облигацией право получать фиксированную сумму ежегодно в течение ряда лет именуют аннуитетом.

Текущая доходность облигации рассчитывается по формуле:

Дтек. =

![]() ,

,

где С - сумма выплаченных в год процентов (руб.);

Ц0 - цена облигации, по которой она была приобретена (руб.).

Облигация может также приносить доход в результате изменения стоимости облигации с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц0) и ценой, по которой инвестор продает ее (Ц1), представляет собой прирост капитала, вложенного инвестором в конкретную облигацию (Д = Ц1 - Ц0).

Данный вид дохода приносят, прежде всего, облигации, купленные по цене ниже номинала, то есть с дисконтом.

Сумма купонных выплат и годового прироста (убытка) капитала определяет величину совокупного (полного) годового дохода по облигации.

Отношение совокупного годового дохода к цене приобретения облигации определяет ее годовую совокупную (полную) доходность:

Дконеч. = ![]()

Где Ц0. - цена покупки (руб.);

Ц1. - цена продажи (руб.);

С - купонные платежи за год (руб.);

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснением и четкий ответ на поставленные вопросы, при необходимости с пояснением).

СИТУАЦИОННЫЕ ЗАДАЧИ

Вариант 1

Задание 1.

Облигация номиналом 1000 рублей имеет купонную ставку 5%. Определить размер купонных выплат.

Задание 2.

Облигация продается по цене 300 рублей. За прошлый год выплачен доход в размере 50 руб. на облигацию. Какова доходность облигации?

Задание 3.

Облигация с купонным доходом 10 % годовых приобретена по номиналу 10000 руб.. Курсовая цена через год после эмиссии составила 12500 руб. Определить конечную доходность ценной бумаги через год.

Задание 4.

Владелец облигации номиналом 15000 руб. при 18 % годовых продал бумагу через 140 дней после очередной выплаты купона. Определить какой купонный доход причитается продавцу, и какой доход получит покупатель, если он будет держать у себя облигацию до дня очередной выплаты купона?

Задание 5.

Облигации АО выпущены на 2 года при купонной ставке 10 %. Цена первичного размещения 900 руб. при номинале 1000 руб. Определить величину банковской ставки, при которой инвестору выгодно купить облигацию.

Вариант 2

Задание 1.

Облигация номиналом 10000 рублей имеет купонную ставку 15%. Определить размер купонных выплат.

Задание 2.

Облигация продается по цене 500 рублей. За прошлый год выплачен доход в размере 50 руб. на облигацию. Какова доходность облигации?

Задание 3.

Облигация с купонным доходом 5 % годовых приобретена по номиналу 10000 руб.. Курсовая цена через год после эмиссии составила 11500 руб. Определить конечную доходность ценной бумаги через год.

Задание 4.

Владелец облигации номиналом 10000 руб. при 20 % годовых продал бумагу через 120 дней после очередной выплаты купона. Определить какой купонный доход причитается продавцу, и какой доход получит покупатель, если он будет держать у себя облигацию до дня очередной выплаты купона?

Задание 5.

Облигации АО выпущены на 2 года при купонной ставке 10 %. Цена первичного размещения 800 руб. при номинале 1000 руб. Определить величину банковской ставки, при которой инвестору выгодно купить облигацию.

Практическая работа №9

Определение процентов за пользование кредитом

Тема: Коммерческие банки и основы их деятельности

Цель работы: формирование умений и навыков по начислению процентов по операциям, связанным с размещением денежных средств банками, развитие способности принятия управленческих решений в условиях определенной финансово-хозяйственной ситуации.

Кредитование является одним из приоритетных направлений деятельности любого коммерческого банка.

Плата за пользование денежными средствами банка - плата за кредит (ссудный процент). Сумма начисленных процентов зависит от суммы долга, срока его выплаты и процентной ставки.

Исчисление процентов основано на следующей формуле:

I = S × i × Р / 365,

где

S – сумма капитала, на которую начисляются проценты;

i – годовая процентная ставка (в виде десятичной дроби);

P – период, за который начисляются проценты;

I – сумма начисленных за период P процентов.

Например, банк предоставил кредит в размере 35000 рублей на 30 дней по ставке 20% годовых. Начисляем проценты за 30 дней:

I = 35000 × 30 ×0,2 / 365 = 575,34 ,

или

I = S ×Р × i / 12,

где

S - сумма капитала, на которую начисляются проценты;

P - период, за который начисляются проценты (в месяцах);

i - годовая процентная ставка (в виде десятичной дроби);

I - сумма начисленных за период P процентов.

В кредитных договорах порядок и сроки уплаты процентов обычно увязываются с порядком и сроками возврата кредита. Применяются следующие схемы (допускаем, что срок кредита течет в приводимых схемах слева направо).

Проценты начисляются на всю сумму кредита. Уплата процентов производится одновременно с возвратом кредита в конце срока кредита (см. рис. 1).

![]()

![]()

Течение срока кредита![]()

Рис. 1.

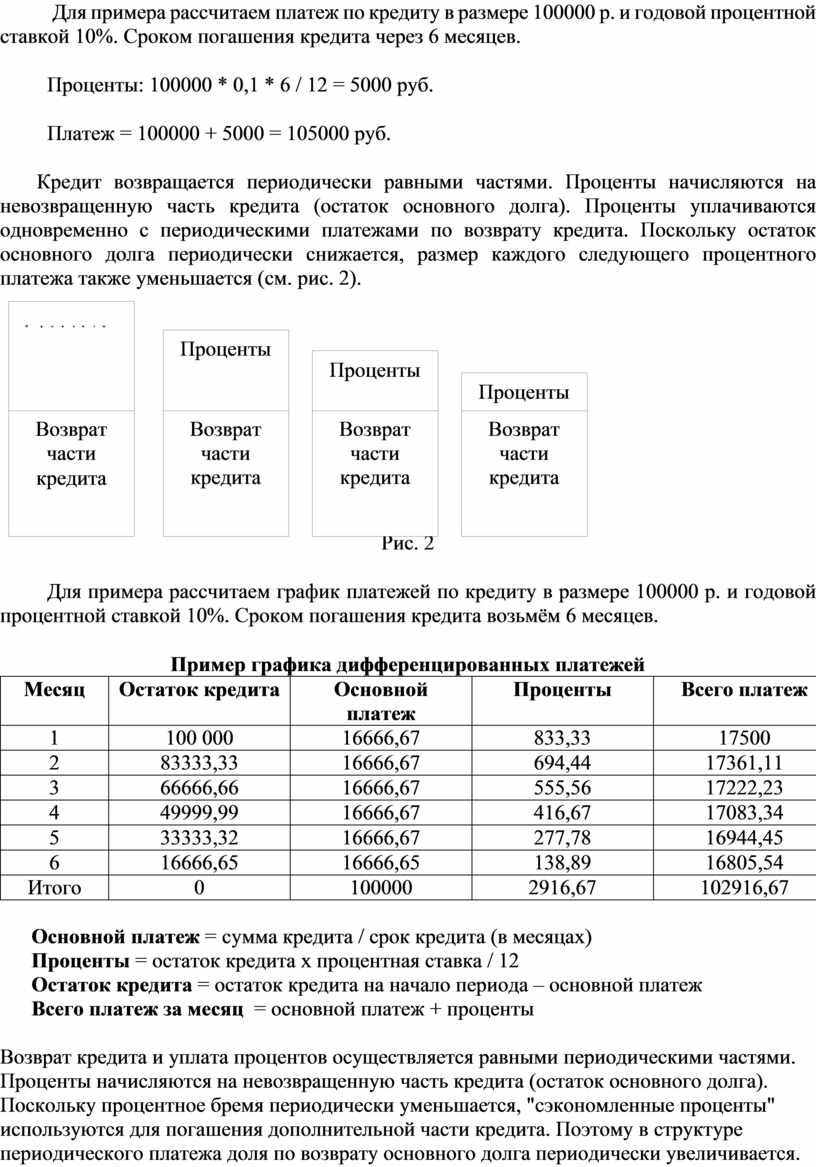

Для примера рассчитаем платеж по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита через 6 месяцев.

Проценты: 100000 * 0,1 * 6 / 12 = 5000 руб.

Платеж = 100000 + 5000 = 105000 руб.

Кредит возвращается периодически равными частями. Проценты начисляются на невозвращенную часть кредита (остаток основного долга). Проценты уплачиваются одновременно с периодическими платежами по возврату кредита. Поскольку остаток основного долга периодически снижается, размер каждого следующего процентного платежа также уменьшается (см. рис. 2).

|

|||||||

|

|||||||

|

|||||||

|

······

Рис. 2

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Пример графика дифференцированных платежей

|

Месяц |

Остаток кредита |

Основной платеж |

Проценты |

Всего платеж |

|

1 |

100 000 |

16666,67 |

833,33 |

17500 |

|

2 |

83333,33 |

16666,67 |

694,44 |

17361,11 |

|

3 |

66666,66 |

16666,67 |

555,56 |

17222,23 |

|

4 |

49999,99 |

16666,67 |

416,67 |

17083,34 |

|

5 |

33333,32 |

16666,67 |

277,78 |

16944,45 |

|

6 |

16666,65 |

16666,65 |

138,89 |

16805,54 |

|

Итого |

0 |

100000 |

2916,67 |

102916,67 |

Основной платеж = сумма кредита / срок кредита (в месяцах)

Проценты = остаток кредита х процентная ставка / 12

Остаток кредита = остаток кредита на начало периода – основной платеж

Всего платеж за месяц = основной платеж + проценты

Возврат кредита и уплата процентов осуществляется равными периодическими частями. Проценты начисляются на невозвращенную часть кредита (остаток основного долга). Поскольку процентное бремя периодически уменьшается, "сэкономленные проценты" используются для погашения дополнительной части кредита. Поэтому в структуре периодического платежа доля по возврату основного долга периодически увеличивается. Периодическое уменьшение процентных платежей приводит таким образом к периодическому увеличению платежей по возврату кредита. При этом общая сумма периодического платежа остается неизменной (см. рис. 3).

|

|

|

|

||||

······

Рис. 3

Такой способ возврата кредита и уплаты процентов называется аннуитетом.

Пример,

Рассчитать месячный аннуитетный платёж можно по следующей формуле:

|

где x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Проценты = Остаток кредита на начало периода ×процентная ставка / 12

|

|

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

Основной платеж = платеж за месяц – проценты за месяц

|

|

Для примера рассчитаем график платежей по кредиту в размере 100000 руб. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Для начала рассчитаем ежемесячный платёж.

|

|

Если данный расчет все же показался вам сложным, то можно воспользоваться функцией «ПЛТ» Excel.

Для этого открываем Excel, функция, финансовая.

В любой ячейке Excel необходимо записать задачу вида:

=ПЛТ(ставка; кпер; пс),

где

ставка – это все та же процентная ставка в долях за месяц (в нашем случае она составит 0,0083333);

кпер – количество периодов или срок кредита в месяцах (на нашем примере этот показатель равен 6);

пс – приведенная стоимость или другими словами сумма кредита (100000).

Особое внимание обратите на то, что пс необходимо указывать со знаком минус.

Далее все что от нас потребуется это нажать клавишу «Ввод» и мы получим искомую цифру.

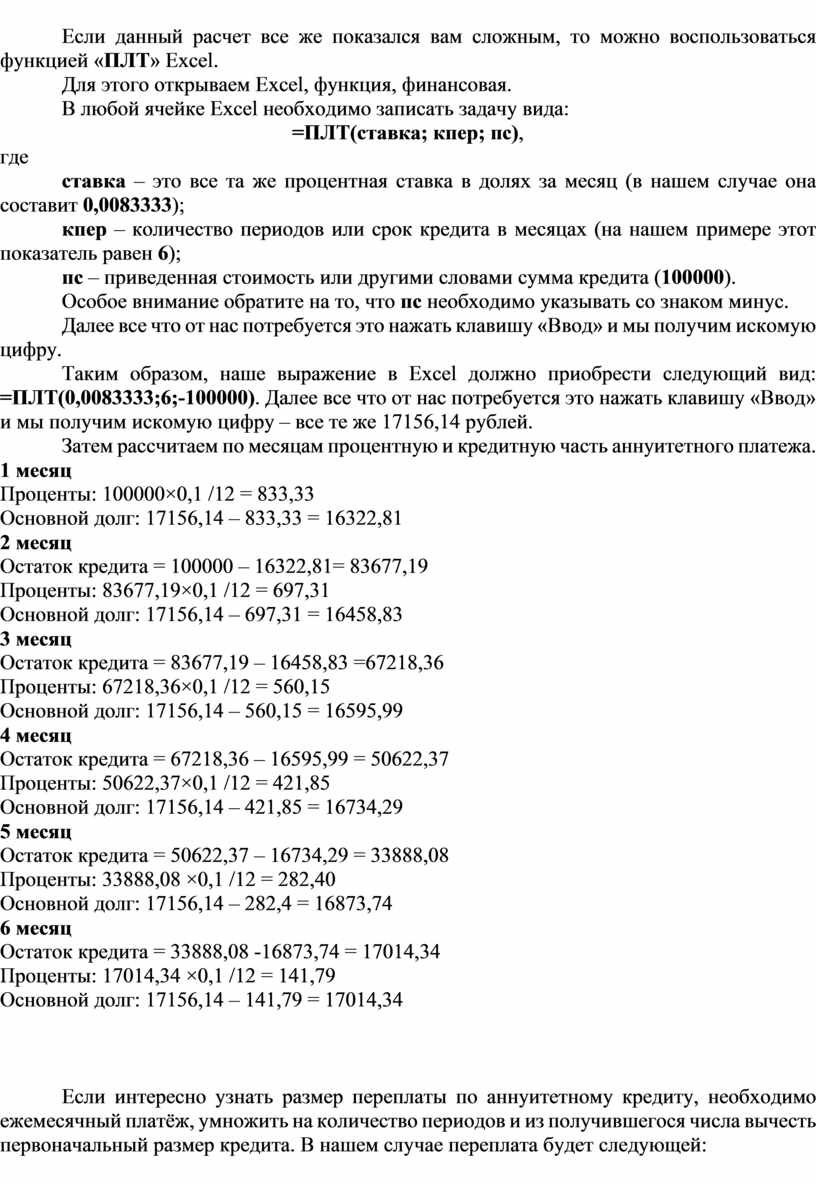

Таким образом, наше выражение в Excel должно приобрести следующий вид: =ПЛТ(0,0083333;6;-100000). Далее все что от нас потребуется это нажать клавишу «Ввод» и мы получим искомую цифру – все те же 17156,14 рублей.

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

1 месяц

Проценты: 100000×0,1 /12 = 833,33

Основной долг: 17156,14 – 833,33 = 16322,81

2 месяц

Остаток кредита = 100000 – 16322,81= 83677,19

Проценты: 83677,19×0,1 /12 = 697,31

Основной долг: 17156,14 – 697,31 = 16458,83

3 месяц

Остаток кредита = 83677,19 – 16458,83 =67218,36

Проценты: 67218,36×0,1 /12 = 560,15

Основной долг: 17156,14 – 560,15 = 16595,99

4 месяц

Остаток кредита = 67218,36 – 16595,99 = 50622,37

Проценты: 50622,37×0,1 /12 = 421,85

Основной долг: 17156,14 – 421,85 = 16734,29

5 месяц

Остаток кредита = 50622,37 – 16734,29 = 33888,08

Проценты: 33888,08 ×0,1 /12 = 282,40

Основной долг: 17156,14 – 282,4 = 16873,74

6 месяц

Остаток кредита = 33888,08 -16873,74 = 17014,34

Проценты: 17014,34 ×0,1 /12 = 141,79

Основной долг: 17156,14 – 141,79 = 17014,34

|

|

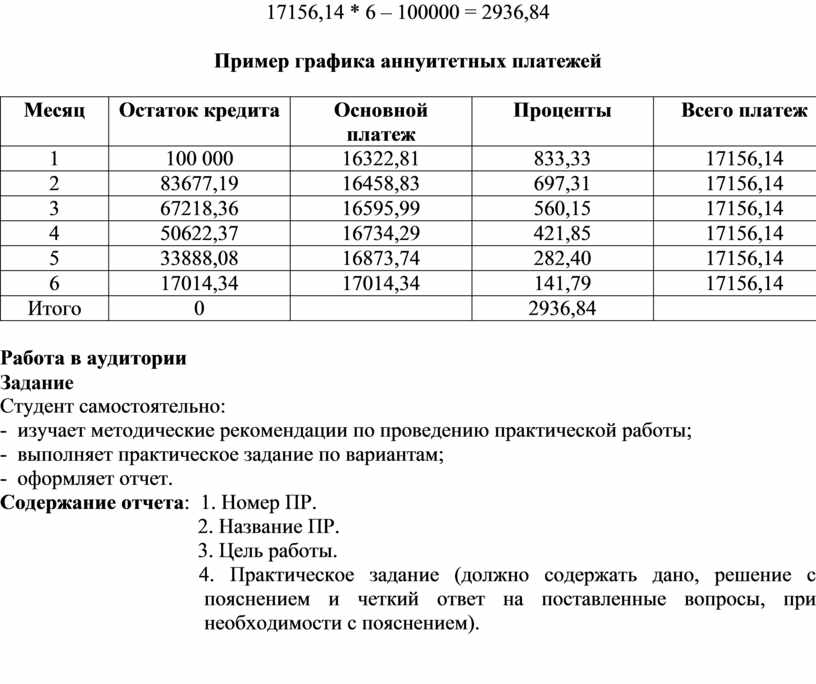

Если интересно узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита. В нашем случае переплата будет следующей:

|

17156,14 * 6 – 100000 = 2936,84 |

Пример графика аннуитетных платежей

|

Месяц |

Остаток кредита |

Основной платеж |

Проценты |

Всего платеж |

|

1 |

100 000 |

16322,81 |

833,33 |

17156,14 |

|

2 |

83677,19 |

16458,83 |

697,31 |

17156,14 |

|

3 |

67218,36 |

16595,99 |

560,15 |

17156,14 |

|

4 |

50622,37 |

16734,29 |

421,85 |

17156,14 |

|

5 |

33888,08 |

16873,74 |

282,40 |

17156,14 |

|

6 |

17014,34 |

17014,34 |

141,79 |

17156,14 |

|

Итого |

0 |

|

2936,84 |

|

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание по вариантам;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснением и четкий ответ на поставленные вопросы, при необходимости с пояснением).

СИТУАЦИОННЫЕ ЗАДАЧИ

Вариант 1

ООО «Заря» планирует расширить бизнес, для этого решило оформить кредит в размере 180 000 руб. сроком на 3 месяца.

Сбербанк предлагает кредит под 14 % годовых с ежемесячным погашением дифференцированными платежами.

ОАО «Россельхозбанк» такой же кредит, но с ежемесячным погашением аннуитетными платежами.

ВТБ 24 предлагает кредит под 12 % годовых, но с разовым погашением по окончании срока кредита.

Определить, какой кредит обойдется ООО «Заря» дороже?

Решение оформить в виде таблиц:

Сбербанк

График дифференцированных платежей

|

Месяц |

Остаток кредита |

Основной платеж |

Проценты |

Всего платеж |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

Итого |

|

|

|

|

ОАО «Россельхозбанк»

График аннуитетных платежей

|

Месяц |

Остаток кредита |

Основной платеж |

Проценты |

Всего платеж |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

Итого |

|

|

|

|

|

Банк |

Переплата |

|

Сбербанк |

|

|

ОАО «Россельхозбанк» |

|

|

ВТБ 24 |

|

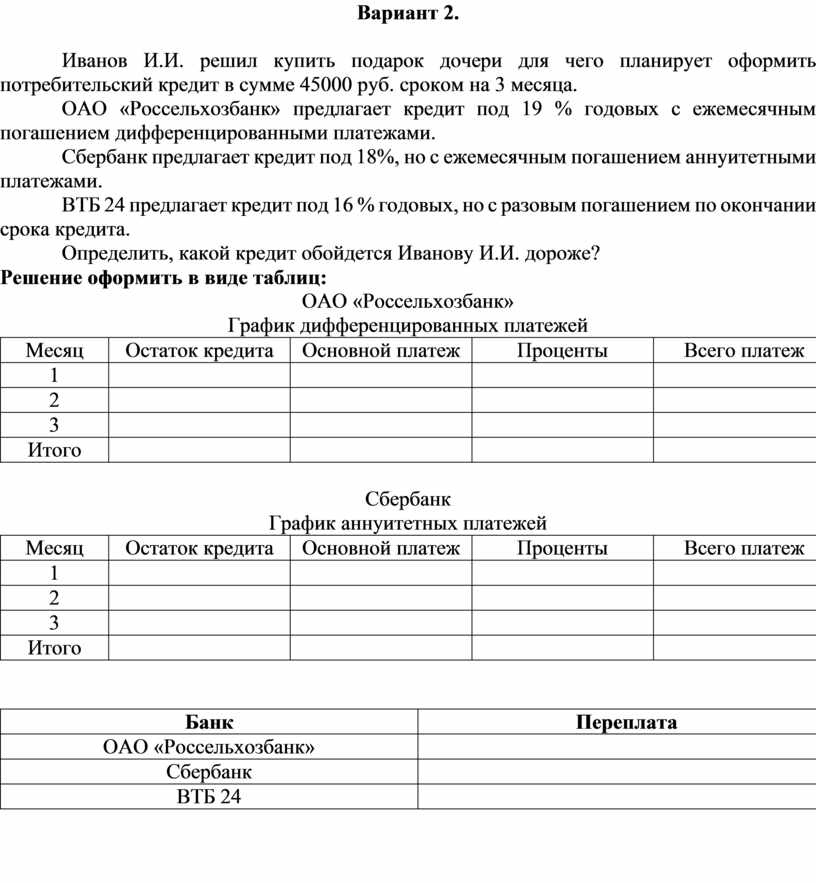

Вариант 2.

Иванов И.И. решил купить подарок дочери для чего планирует оформить потребительский кредит в сумме 45000 руб. сроком на 3 месяца.

ОАО «Россельхозбанк» предлагает кредит под 19 % годовых с ежемесячным погашением дифференцированными платежами.

Сбербанк предлагает кредит под 18%, но с ежемесячным погашением аннуитетными платежами.

ВТБ 24 предлагает кредит под 16 % годовых, но с разовым погашением по окончании срока кредита.

Определить, какой кредит обойдется Иванову И.И. дороже?

Решение оформить в виде таблиц:

ОАО «Россельхозбанк»

График дифференцированных платежей

|

Месяц |

Остаток кредита |

Основной платеж |

Проценты |

Всего платеж |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

Итого |

|

|

|

|

Сбербанк

График аннуитетных платежей

|

Месяц |

Остаток кредита |

Основной платеж |

Проценты |

Всего платеж |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

Итого |

|

|

|

|

|

Банк |

Переплата |

|

ОАО «Россельхозбанк» |

|

|

Сбербанк |

|

|

ВТБ 24 |

|

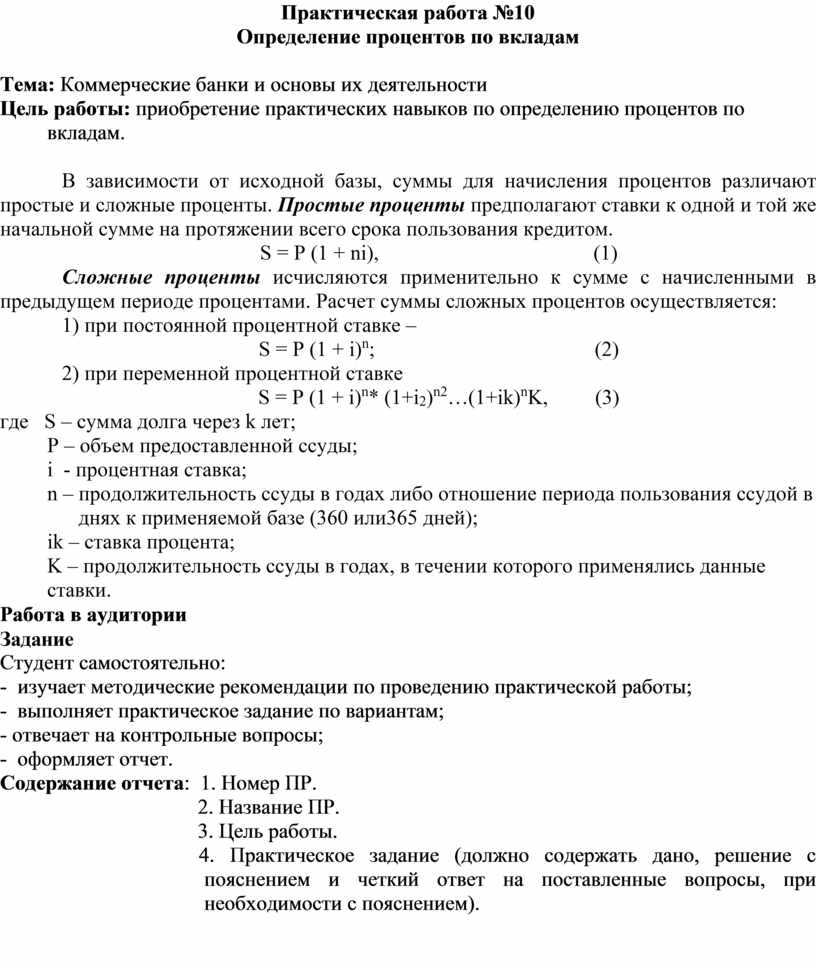

Практическая работа №10

Определение процентов по вкладам

Тема: Коммерческие банки и основы их деятельности

Цель работы: приобретение практических навыков по определению процентов по вкладам.

В зависимости от исходной базы, суммы для начисления процентов различают простые и сложные проценты. Простые проценты предполагают ставки к одной и той же начальной сумме на протяжении всего срока пользования кредитом.

S = P (1 + ni), (1)

Сложные проценты исчисляются применительно к сумме с начисленными в предыдущем периоде процентами. Расчет суммы сложных процентов осуществляется:

1) при постоянной процентной ставке –

S = P (1 + i)n; (2)

2) при переменной процентной ставке

S = P (1 + i)n* (1+i2)n2…(1+ik)nK, (3)

где S – сумма долга через k лет;

P – объем предоставленной ссуды;

i - процентная ставка;

n – продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к применяемой базе (360 или365 дней);

ik – ставка процента;

K – продолжительность ссуды в годах, в течении которого применялись данные ставки.

Работа в аудитории

Задание

Студент самостоятельно:

- изучает методические рекомендации по проведению практической работы;

- выполняет практическое задание по вариантам;

- отвечает на контрольные вопросы;

- оформляет отчет.

Содержание отчета: 1. Номер ПР.

2. Название ПР.

3. Цель работы.

4. Практическое задание (должно содержать дано, решение с пояснением и четкий ответ на поставленные вопросы, при необходимости с пояснением).

СИТУАЦИОННЫЕ ЗАДАЧИ

Вариант 1

1. Клиент внес депозит в сумме 1 000 рублей под 12 % годовых сроком на 10 лет Определить сумму денег, которую клиент получит в банке через 10 лет. (формула простых процентов)

2. Вкладчик разместил в банке депозит в сумме 20 тысяч рублей на 5 лет по ставке 10 % годовых с условием ежеквартального начисления и присоединения к сумме вклада (капитализации процентов).

3. Первоначальная вложенная сумма равна 150 000 руб. Определить наращенную сумму через пять лет при использовании простой и сложной ставок процентов в размере 17,6% годовых. Решить эту задачу так же для случаев, когда проценты начисляются по полугодиям и поквартально.

Вариант 2

1. Клиент внес депозит в сумме 12 000 рублей под 10 % годовых сроком на 5 лет Определить сумму денег, которую клиент получит в банке через 5 лет. (формула простых процентов)

2. Вкладчик разместил в банке депозит в сумме 10 тысяч рублей на 5 лет по ставке 12 % годовых с условием ежеквартального начисления и присоединения к сумме вклада (капитализации процентов).

3. Первоначальная вложенная сумма равна 200 000 руб. Определить наращенную сумму через пять лет при использовании простой и сложной ставок процентов в размере 21% годовых. Решить эту задачу так же для случаев, когда проценты начисляются по полугодиям и поквартально.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Балабанов И.Т. и др. Игровой практикум по финансам. – М.: Финансы и статистика, 1997. – 192 с.

2. Галанов В.А. Финансы, денежное обращение, кредит: Учебник. – М.: ФОРУМ: ИНФРА – М, 2006.- 416 с.

3. Жуков Е.Ф. Практикум «Деньги, кредит, банки, ценные бумаги». – М.: ЮНИТИ, 2001

4. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. пособие.- М.: Финансы и статистика, 2003.-496 с.

6. Финансы. Денежное обращение. Кредит: Учебник для вузов/ под ред. Г.Б.Поляка.- М.: ЮНИТИ-ДАНА, 2005.-512 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.