Дисциплина «Обществознание» класс 11 (базовый уровень),

ориентировочная программа Боголюбов Л.Н.

Планконспект урока

Тема урока: Фирмы в экономике

Тип урока: комбинированный урок.

Вид урока: изучение нового материала.

Метод ведения: лекционный с элементами беседы.

Мотивация темы и формы проведения занятия: тема выбрана в

соответствии с рабочей программой по дисциплине и календарно –

тематическим планом. Ее актуальность заключается в том, что знания,

полученные при изучении темы «экономика семьи» будут применены на

практике, ученики научатся правильно вести домашнее хозяйство, составлять

семейный бюджет.

Цели урока:

Обучающая: сформировать у учащихся умение разбираться в экономических

показателях деятельности фирм; научить использовать ранее изученный

материал при анализе новых явлений и процессов;

Развивающая: научить решать ученые задачи, строить графики,

интерпретировать информацию, работать в группе;

Воспитательная: формировать толерантное отношение к другому мнению,

желание участвовать в диалоге.

Задачи урока:

1. правильно употреблять и объяснять изученные термины и понятия;

2. анализировать деятельность фирм с точки зрения эффективности;

3. уметь выявлять положительные и отрицательные стороны деятельности

фирм;Основные понятия: фирма, факторы производства, факторные доходы,

издержки фирм, экономическая и бухгалтерская прибыль, налоги.

Критерии и методы диагностики уровня готовности учащихся к занятию

(обученности): готовность учащихся к занятию определяется в процессе

обсуждения основных понятий, в умении ориентироваться в определенных

экономических ситуациях на основе реальных примеров.

Общеучебные умения, навыки и способы деятельности. В ходе данного

урока предполагается формирование у учащихся следующих ключевых

компетенций:

– сознательно организовывать свою познавательную деятельность (от

постановки цели до получения и оценки результата);

– владеть различными видами публичных выступлений (высказывания,

монолог, дискуссия);

– выполнять познавательные и практические задания (умение заполнять

таблицы, работать с текстом, составлять кластер).

Оборудование: учебник, презентация, проектор, интерактивная доска,

раздаточный материал.

План урока :

1.Что такое фирма, факторы производства, факторные доходы.

2.Экономические и бухгалтерские издержки и прибыль.

3.Налоги фирмы.

Ход урока:

1. Организационный момент

2. Актуализация знаний

Для рассмотрения данной темы необходимо вспомнить:

1. Что такое экономика? (Экономика хозяйственная деятельность

общества, а также совокупность отношений, складывающихся в системе

производства, распределения, обмена и потребления. )2. Какие бывают уровни экономики ? (В экономической науке принято

деление экономической деятельности на микро, макроэкономический уровни

производства и мировую экономику.

Микроэкономика выступает как обособленное производство или

предприятие.

Макроэкономика предстаёт как национальная экономика или

экономика государства.

Интерэкономика характеризует закономерность возникновения и

развития мирового хозяйства.)

3. Какие бывают формы экономики ? (Выделяют следующие основные

формы экономики:

рыночная

административнокомандная

традиционная

смешанная)

3.Изучение новой темы.

Тема нашего сегодняшнего урока «Фирмы в экономике»

Что такое фирм? Фирма это единица предпринимательской деятельности,

оформленная юридически и реализующая собственные интересы посредством

производства и продажи товаров и услуг с использованием различных

факторов производства

1.Что такое фирма, факторы производства, факторные доходы.

Фирма в экономике (предприятие) — это коммерческая организация,

осуществляющая затраты экономических ресурсов для изготовления товаров

и услуг, реализуемых на рынке.

Владелец фирмы стремится так организовать ее деятельность, чтобы получить

доход от продажи товаров или услуг в форме прибыли. Достижение этой целиво многом зависит от рационального выбора вида и объема производимых

благ, технологии производства, умелого соединения и использования

основных ресурсов производства, грамотного управления производственным

процессом и сбытом готовой продукции на рынке.

Факторы производства — ресурсы, необходимые для производства товаров и

услуг. Традиционно выделяют следующие факторы производства:

Земля — это естественные (природные) ресурсы, необходимые для

существования человеческого общества и используемые в хозяйстве.

Труд — целесообразная, сознательная деятельность человека, направленная

на удовлетворение потребностей индивида и общества. В процессе этой

деятельности человек при помощи орудий труда осваивает, изменяет и

приспосабливает к своим целям предметы природы, использует механические,

физические и химические свойства предметов и явлений природы и

заставляет их взаимно влиять друг на друга для достижения заранее

намеченной цели. В процессе целенаправленной трудовой деятельности

человек (субъект труда) с помощью созданных им орудий труда преобразует

предмет труда в необходимый ему продукт. Продукт труда обусловлен

спецификой предмета (материала), уровнем развития орудий, целью и

способом его осуществления.

Капит л (от лат. capitalis — главный, доминирующий, основной) —

аа

совокупность имущества,

используемого для получения прибыли.

Направление активов в сферу производства или оказания услуг с целью

извлечения прибыли называют также капиталовложениями или инвестициями.

Самостоятельный термин капитал в современном бухгалтерском учёте не

используется, но есть ряд близких показателей финансового анализа.

Например, собственный капитал — это разница между стоимостью активов

компании и суммой её обязательств. Обычно эта величина формируются засчёт уставного капитала (взноса владельцев компании), добавочного капитала

(переоценка имущества, эмиссионный доход), нераспределённой прибыли и

резервов (формирующихся из прибыли).

Факторные доходы – это прибыль, которая получается в результате

эксплуатации различных ресурсов или факторов производства. К этим

факторам относится труд, получаемые доходы от него называются заработной

платой, земельная рента, проценты от капитала, а также предпринимательские

навыки, в результате которых возникает предпринимательская прибыль. В

качестве факторных доходов также выступают прибыль от личной трудовой

деятельности и фермерства. Они напрямую зависят от факторов, которые

используются на производстве в целях получения прибыли.

Виды факторных доходов. Существует отдельная классификация

данного экономического понятия. Факторные доходы – это доходы, идущие

от получаемых ресурсов или от факторов производства.

Их собственники получают такие доходы:

природные ресурсы или рента (земельная, горная, плата за воду и

прочее);

трудовые ресурсы – заработная плата;

капитал – проценты (доходы собственника денежного капитала),

прибыль (доходы собственника от реальных капиталов);

предпринимательские способности – предпринимательский

доход;

знания – доходы от интеллектуальной собственности.

Основные теории Основные подходы, изучающие факторные производства и

факторные доходы:

1. Марксистская теория. Это учение, которое выделяет следующие

факторы производства: рабочая сила или труд, предметы труда (детали,сырье, материалы), личные (опыт, навыки и знания) и вещественные

(инструменты) средства трудовой деятельности.

2. Маржиналистская теория, которая выделяет такие факторы, как труд,

капитал, земля, предпринимательская способность.

2.Экономические и бухгалтерские издержки и прибыль.

Издержки производства— это затраты производителя (владельца фирмы) на

приобретение и использование факторов производства.

Для предприятия (фирмы) экономические издержки — это те выплаты,

которые фирма должна произвести поставщикам необходимых ресурсов

(трудовых, материальных, энергетических и т. д.) , чтобы отвлечь эти ресурсы

от использования в других производствах. Эти выплаты делятся на

внутренние и внешние, при их исчислении используются различные подходы.

Внутренние (или неявные) издержки— это затраты ресурсов, принадлежащих

собственнику фирмы. Например, помещение, в котором располагается фирма,

является собственностью ее владельца; владелец фирмы использует

собственный труд в качестве управляющего. Поскольку эти ресурсы

принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду

помещений, оплаты труда наемного управляющего), но, с точки зрения

фирмы, эти внутренние издержки равны денежным платежам, которые могли

бы быть получены за собственные ресурсы при альтернативном их

использовании (наилучшем из возможных). Так, собственное помещение могло

бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его

дохода, мог бы получать доход в виде зарплаты, работая по найму.

Внешние издержки — это оплата факторов производства, не являющихся

собственностью владельца фирмы. К ним относятся затраты на материалы,

энергию, трудовые услуги и. т . д. Внешние издержки очевидны и отражаютсяв бухгалтерских документах, поэтому их называют бухгалтерскими или

явными издержками.

Таким образом, экономические издержки включают внешние (бухгалтерские,

или явные) и внутренние (неявные) издержки с входящей в последние

нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы

привлечь и удержать их в данном виде деятельности (варианте

использования).

Бухгалтерская прибыль— это разница между общей выручкой и

бухгалтерскими издержками.

Бухгалтерская прибыль — общая прибыль,

полученная от

предпринимательской деятельности, рассчитана по бухгалтерскому учёту в

соответствии с действующими законодательно принятыми правилами за

отчётный период без учёта расходов, не зафиксированных документально, на

ведение такой деятельности, включая упущенную выгоду.

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в

фактических ценах их приобретения.

Бухгалтерские издержки =Явные издержки.

Бухгалтерская прибыль — общая валовая прибыль организации, полученная

со всех источников дохода, за вычетом затрат на производство, приобретение

или сбыт производимых товаров или услуг, уплаченных процентов по

краткосрочным кредитам и платы за ресурсы.

3.Налоги фирмы.

Виды налогов предприятия

Налоги, уплачиваемые предприятиями, удобно классифицировать по

источникам уплаты, которыми являются:выручка от реализации – НДС, акцизы, экспортные таможенные

•

пошлины;

себестоимость продукции – водный, земельный, транспортный налоги,

•

импортные таможенные пошлины, налоги на имущество предприятий, на

игорный бизнес, на добычу полезных ископаемых, сборы за пользование

объектами ЖМ и ВБР;

•

из чистой прибыли – на прибыль организаций.

Помимо вышеперечисленных, существуют и другие виды налогов.

Предприятия, использующие специальные налоговые режимы, выплачивают

один из перечисленных ниже единых налогов:

•

•

•

•

на вмененный доход;

сельскохозяйственный;

по упрощенной системе;

по патентной системе.

Учет налогов предприятия

Налоговое законодательство России обязывает все предприятия страны вести

налоговый учет. Грамотная его организация является довольно сложной

задачей, успешное решение которой зависит как от выбранного метода учета,

так и от непрерывности его осуществления. Инструментом учета налогов

выступают налоговые регистры, которые обычно составляются на основе

актуальных данных бухгалтерского учета. Формирование и ведение регистров

позволяет фиксировать всю необходимую для расчета налоговой базы

информацию, а также помогает своевременно выявлять и исправлять

неверные бухгалтерские проводки и расчеты.

Планомерный учет налогов предприятия позволяет формировать

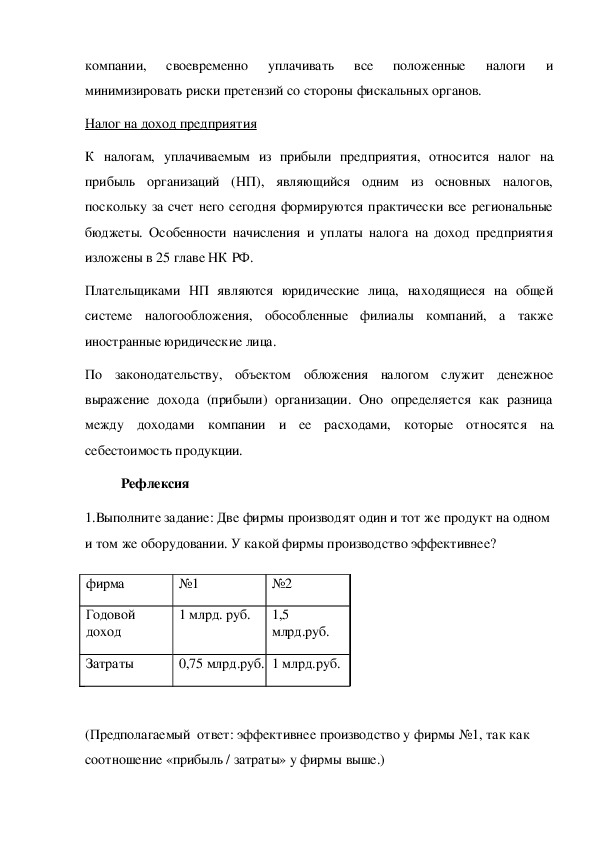

полноценную налоговую отчетность, оптимизировать налоговую нагрузкусвоевременно уплачивать все положенные налоги и

компании,

минимизировать риски претензий со стороны фискальных органов.

Налог на доход предприятия

К налогам, уплачиваемым из прибыли предприятия, относится налог на

прибыль организаций (НП), являющийся одним из основных налогов,

поскольку за счет него сегодня формируются практически все региональные

бюджеты. Особенности начисления и уплаты налога на доход предприятия

изложены в 25 главе НК РФ.

Плательщиками НП являются юридические лица, находящиеся на общей

системе налогообложения, обособленные филиалы компаний, а также

иностранные юридические лица.

По законодательству, объектом обложения налогом служит денежное

выражение дохода (прибыли) организации. Оно определяется как разница

между доходами компании и ее расходами, которые относятся на

себестоимость продукции.

Рефлексия

1.Выполните задание: Две фирмы производят один и тот же продукт на одном

и том же оборудовании. У какой фирмы производство эффективнее?

фирма

№1

№2

Годовой

доход

1 млрд. руб.

1,5

млрд.руб.

Затраты

0,75 млрд.руб. 1 млрд.руб.

(Предполагаемый ответ: эффективнее производство у фирмы №1, так как

соотношение «прибыль / затраты» у фирмы выше.)2. Ответьте на вопрос: Рост спроса на продукцию полиграфического

комбината потребовал увеличения объема производства. Какие издержки

производства будут иметь решающее значение: постоянные или переменные?

(Предполагаемый ответ: решающее значение будут иметь переменные

издержки, так как их величина находится в прямой зависимости от

увеличения объема продукции.)

Домашнее задание.

Составьте перечень затрат, которые необходимы для того чтобы : (на выбор )

открыть мастерскую по ремонту бытовой техники, открыть пункт проката

спортивного инвентаря, организовать торжественный ужин в кафе на тридцать

человек.