Поделиться

Форми безготівкових розрахунків та облік розрахункових операцій

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Господарський процесуальний кодекс України (ГПК).

2. Цивільний кодекс України.

3. Закон України "Про цінні папери і фондову біржу" від 18.06.91 р. № 1201-ХІІ.

4. Закон України "Про порядок погашення платниками податку перед бюджетами та державними цільовими фондами" від 21 грудня 2000 р.

№ 2181-111.

5. Закон України від "Про податок на додану вартість" 03.04.97 р. № 168/97-ВР.

6. Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена постановою Правління НБУ від 21.01.2004 р. № 22.

7. Постанова Верховної Ради України "Про застосування векселів в гос- подарському обороті України" від 17.06.1992 р.

8. Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборго- ваність", затверджене наказом Міністерства фінансів України від 8 жовтня 1999 р. № 237.

9. П(С)БО 11 "Зобов'язання".

10. П(С)БО 15 "Дохід".

Методичні вказівки щодо розв’язування задач

Розрахунковi взаємовiдносини, які виникають у процесi господарської дiяльностi пiдприємств, призводять до появи кредиторської або дебіторської заборгованості.

Поточні зобов’язання (кредиторська заборгованість) – це корот- котермінові фінансові зобов’язання, які мають бути погашені протягом по- точного операційного циклу підприємства чи протягом року з дати скла- дання балансу. До поточних зобов'язань належать комерційні рахунки до отримання, короткострокові векселі до сплати, нараховані витрати (заборгованість з заробітної плати, податки до сплати і проценти до спла- ти), дивіденди до сплати, поточна частина довгострокової заборгованості та отримані авансові платежі (їх ще називають відкладеними доходами, або доходами майбутніх періодів).

Дебіторська заборгованість передбачає всі вимоги підприємства до інших юридичних і фізичних осіб щодо грошей, товарів чи послуг. Дебітори – це юридичні та фізичні особи, які внаслідок минулих подій заборгували під- приємству певні суми грошових коштів, їхніх еквівалентів або інших активів.

Дебіторську заборгованість за об'єктами, щодо яких виникають зобо- в'язання дебіторів, класифікують так:

дебіторська заборгованість, пов'язана з нормальною діяльністю підпри- ємства з реалізації продукції, товарів, робіт, послуг;

дебіторська заборгованість, що не пов'язана з реалізацією продукції, то- варів, робіт, послуг, а виникає в результаті здійснення інших операцій.

Дебіторську заборгованість, пов'язану з реалізацією продукції, товарів, робіт, послуг, поділяють на:

дебіторську заборгованість за продукцію, товари, роботи, послуги;

векселі, одержані в забезпечення дебіторської заборгованості за про- дукцію, товари, роботи, послуги.

Дебіторська заборгованість, не пов'язана з реалізацією продукції, робіт, послуг:

– дебіторська заборгованість за виданими авансами;

– дебіторська заборгованість за розрахунками з бюджетом;

– дебіторська заборгованість з нарахованих доходів;

– дебіторська заборгованість із внутрішніх розрахунків.

Найпоширенішим

видом поточних зобов’язань є кредиторсь- ка заборгованість перед постачальниками за товарно- матеріальні цінності й послуги.

Найпоширенішим

видом поточних зобов’язань є кредиторсь- ка заборгованість перед постачальниками за товарно- матеріальні цінності й послуги.

Облiк розрахункiв з постачальниками ведуть на рахунку 63 "Розрахунки з постачальниками i пiдрядниками", на якому вiдображають розрахунки з пiдприємствами, органiзацiями й особами за отриманi товарно-матерiальнi цiнностi, а також по- слуги з доставки або переробки матерiальних ресурсiв.

За дебетом рахунка 63 вiдображають суми оплати рахункiв i залiкiв за попередньо виданими у встановленому порядку авансами. За креди- том рахунка 63 вiдображають вартiсть матерiальних ресурсiв, що факти- чно надiйшли, у кореспонденцiї з дебетом рахункiв облiку цих цiнностей або вiдповiдних затрат.

При надходженні товарно-матеріальних цінностей на підприємство, яке є платником податку на додану вартість (ПДВ), у нього виникає подат- ковий кредит. Згідно із Законом України «Про податок на додану вартість» датою виникнення права платника податку на податковий кредит з ПДВ вважається дата здійснення першої з подій:

або дата списання коштів з банківських рахунків підприємств на опла- ту товарів (робіт, послуг), а в разі їхнього придбання за готівку – день їх- ньої видачі з каси підприємства;

або дата отримання податкової накладної, що засвідчує факт при- дбання підприємством товарів.

Суму ПДВ за товарами, що надiйшли, вiдображають за дебетом 64 "Розрахунки за податками i платежами" та кредитом 63.

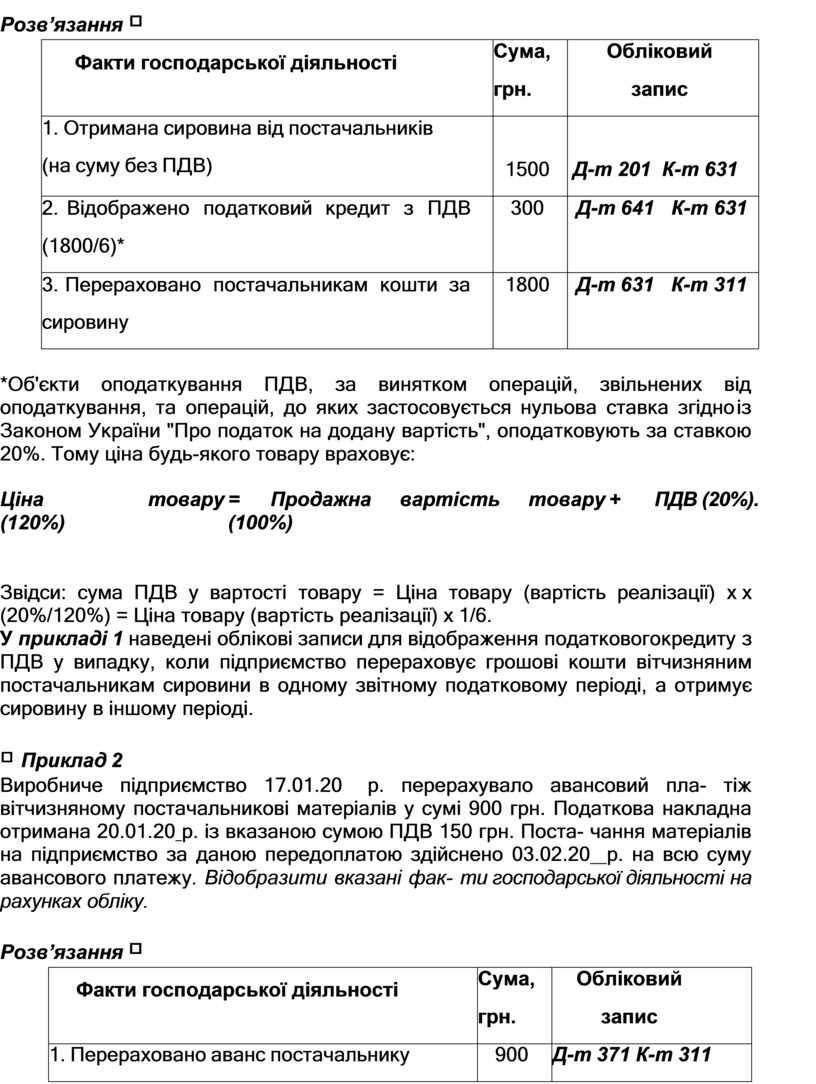

Приклад 1

Виробниче підприємство 06.01.20 р. отримало від постачальника

сировину на 1800 грн. з ПДВ і податкову накладну на цю партію товару.

Оплату за сировину здійснено 17.01.20 р. Відобразити вказані факти

господарської діяльності на рахунках обліку.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Отримана сировина від постачальників (на суму без ПДВ) |

1500 |

Д-т 201 К-т 631 |

|

2. Відображено податковий кредит з ПДВ (1800/6)* |

300 |

Д-т 641 К-т 631 |

|

3. Перераховано постачальникам кошти за сировину |

1800 |

Д-т 631 К-т 311 |

*Об'єкти оподаткування ПДВ, за винятком операцій, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка згідно із Законом України "Про податок на додану вартість", оподатковують за ставкою 20%. Тому ціна будь-якого товару враховує:

Ціна товару (120%)

= Продажна вартість товару (100%)

+ ПДВ (20%).

Звідси: сума ПДВ у вартості товару = Ціна товару (вартість реалізації) х х (20%/120%) = Ціна товару (вартість реалізації) х 1/6.

У прикладі 1 наведені облікові записи для відображення податкового кредиту з ПДВ у випадку, коли підприємство перераховує грошові кошти вітчизняним постачальникам сировини в одному звітному податковому періоді, а отримує сировину в іншому періоді.

Приклад 2

Виробниче підприємство 17.01.20 р. перерахувало авансовий пла- тіж вітчизняному постачальникові матеріалів у сумі 900 грн. Податкова накладна отримана 20.01.20 р. із вказаною сумою ПДВ 150 грн. Поста- чання матеріалів на підприємство за даною передоплатою здійснено 03.02.20 р. на всю суму авансового платежу. Відобразити вказані фак- ти господарської діяльності на рахунках обліку.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Перераховано аванс постачальнику |

900 |

Д-т 371 К-т 311 |

|

2. Відображена сума податкового кредиту з ПДВ (отримана податкова накладна від по- стачальників) |

150 |

Д-т 641 К-т 644 |

|

3. Отримана сировина від постачальника |

750 |

Д-т 201 К-т 631 |

|

4. Списана сума податкового кредиту з ПДВ |

150 |

Д-т 644 К-т 631 |

|

5. Відображено залік заборгованості за одержаною сировиною |

900 |

Д-т 631 К-т 371 |

У синтетичному облiку рахунок 63 кредитують на суму, розрахункових документiв постачальника.

У разі виявлення невідповідності ТМЦ за якісними характеристиками покупець повинен скласти акт, який також буде підставою для пред'яв- лення претензії постачальнику. До участі у прийманні товару за кількістю та якістю і складанні актів експертизи, на підставі яких покупець може пред'явити претензії постачальнику або перевізнику, можуть залучатися представники постачальника, експерти Торгово-промислової палати або її регіональних відділень, компетентні представники незацікавлених органі- зацій.

Суми нестачі ТМЦ понад норми природних втрат за кілкістю і

невідповідність за якістю відображають за дебетом рахунка 374 "Розраху- нки за претензіями" і за кредитом рахунка 631 "Розрахунки з постачальни- ками та підрядчиками".

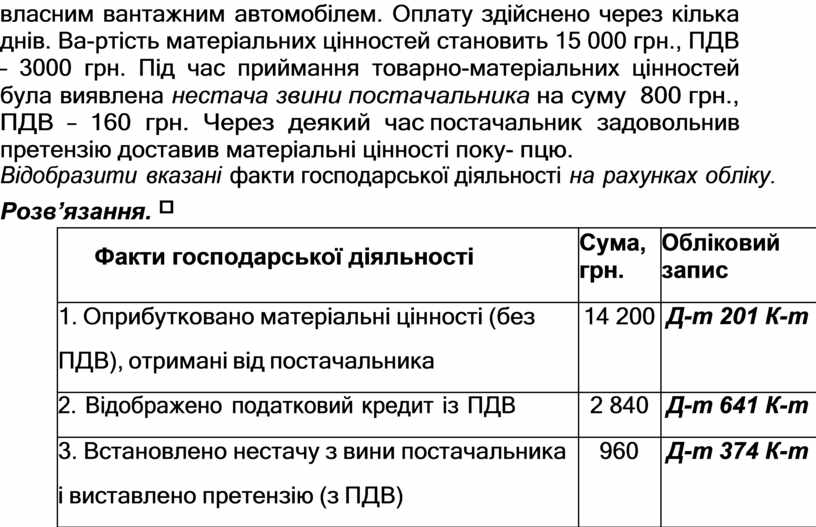

Приклад 3

Підприємство отримало матеріальні цінності, які були доставлені власним вантажним автомобілем. Оплату здійснено через кілька днів. Ва- ртість матеріальних цінностей становить 15 000 грн., ПДВ – 3000 грн. Під час приймання товарно-матеріальних цінностей була виявлена нестача з вини постачальника на суму 800 грн., ПДВ – 160 грн. Через деякий час постачальник задовольнив претензію доставив матеріальні цінності поку- пцю.

Відобразити вказані факти господарської діяльності на рахунках обліку.

Розв’язання.

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Оприбутковано матеріальні цінності (без ПДВ), отримані від постачальника |

14 200 |

Д-т 201 К-т 631 |

|

2. Відображено податковий кредит із ПДВ |

2 840 |

Д-т 641 К-т 631 |

|

3. Встановлено нестачу з вини постачальника і виставлено претензію (з ПДВ) |

960 |

Д-т 374 К-т 631 |

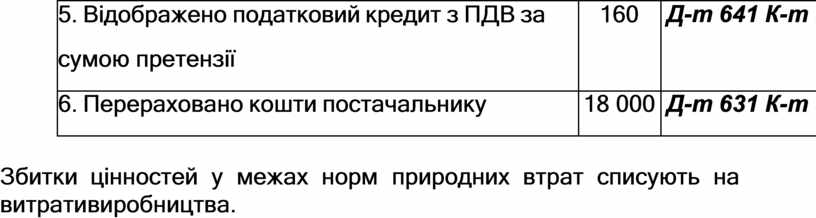

|

4. Надійшли товарно-матеріальні цінності згі- дно з виставленою претензією |

800 |

Д-т 201 К-т 374 |

|

5. Відображено податковий кредит з ПДВ за сумою претензії |

160 |

Д-т 641 К-т 374 |

|

6. Перераховано кошти постачальнику |

18 000 |

Д-т 631 К-т 311 |

Збитки цінностей у межах норм природних втрат списують на витрати виробництва.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.