Поделиться

ФОРМИРОВАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА В УСЛОВИЯХ КОМПЬЮТЕРИЗАЦИИ УЧЕТНОГО ПРОЦЕССА

В условиях применения компьютерных систем бухгалтерского учета методология учета меняется в разных направлениях: меняется система бухгалтерского учета, учетный процесс, повышается уровень управления, происходит качественное и количественное изменение учетного аппарата и его функций; при этом научные основы теории и организации бухгалтерского учета остаются неизменными. Но изменения в организации бухгалтерского учета происходят на всех ее этапах, начиная с базового, методического. Хотя внедрение вычислительной техники не вносит изменений в принципы учетной регистрации, сложившиеся в условиях компьютеризированной обработки учетной информации, техника сбора и обработки учетной информации кардинально меняются. В условиях применения компьютерной техники, каждый из элементов метода бухгалтерского учета среди которых есть и документирование хозяйственных операций, и отражение учетной информации с помощью двойной записи на счетах, и использование денежного измерителя и других составляющих метода бухгалтерского учета - сохраняет и даже увеличивает свое значение, однако и сущности, как правило, трансформируется. Это, в свою очередь, приводит к изменениям в применении элементов метода бухгалтерского учета.

Автоматизация учета ставит новые требования к первичной информации. Разнообразие форм представления информации, что поступает в бухгалтерию, позволяет вести сводный учет непосредственно на основании первичных документов без предварительного их накопления и обобщения. Отличия технологии документирования в компьютеризированных системах учета следующие:

a) накопление и первичная обработка учетных данных базируются на использовании компьютеров непосредственно на рабочих местах учетных работников (в цехах, на складах, в бухгалтерии). При этом сокращается поток бумажных документов и осуществляется переход к безбумажной технологии учета;

б) обработка данных документирование осуществляется по принципу объединения процессов составления первичного документа и ввода его в компьютерную базу данных;

в) возможность автоматической регистрации первичной информации с помощью таких средств, как технологические датчики, сканеры штриховых кодов (для учета товарно-производственных запасов), кассовые аппараты (для учета выручки от реализации в розничной торговле), смарт-карты (для учета труда и заработной платы), весы, часы, счетчики, измерительная тара и тому подобное. Такая технология первичного учета позволяет без какой-либо предварительной регистрации учетных данных и их накопления вручную получить все необходимые отчетные данные непосредственно на основании первичных документов.

Компьютерные технологии позволяют использовать электронный вариант картотек - базы данных. В простейшем варианте база данных - это та же картотека, только расположенная в памяти компьютера, что позволяет искать документ или группу документов по любому поисковому признаку, заложенному при регистрации: автором документа, исполнителем, темой, датой получения или составления документа, его номером и тому подобное.

Одно из основных преимуществ передачи документа непосредственно с компьютера на компьютер - это возможность получить документ в том виде, в котором он был подготовлен, с включенными в него таблицами, графиками, рисунками и тому подобное. Сведения из такого документа легко могут быть включены в другие документы, а сам он может передаваться по сетям внутри предприятия.

Регистрация проводится путем заполнения регистрационной карточки на экране компьютера и перенос регистрационного номера на сам документ в штамп с отметкой о получении документа.

Полученные документы обрабатываются, регистрируются, контролируется их выполнение. После этого документы направляются в электронный архив, где хранятся в течение установленного срока.

В условиях автоматизации расчетов и группировки нормативов существует возможность для перехода от составления нормативных калькуляций на первое число месяца, квартала, года к разработке их на любую дату текущего месяца. Это позволяет отказаться от ежемесячного пересчета остатков незавершенного производства в связи с изменениями норм на начало месяца и точнее вычислять фактическую себестоимость отпуска товарной продукции.

В исследуемой организации ГПБ №1 г. Донецка используется журнально-ордерная форма учета. Журнально-ордерная форма бухгалтерского учета основана на использовании принципа систематизации и накопления данных первичных документов непосредственно в регистрах аналитического и синтетического учетов. Записи в накопительных регистрах выполняют по показателям, необходимых для управления и контроля за финансово-хозяйственной деятельностью предприятия, а также для составления периодической и годовой бухгалтерской отчетности. Основными регистрами при этой форме учета являются журналы-ордера, которые ведутся по кредиту синтетических счетов (синтетического учета) и дебету корреспондирующих счетов. Используют также регистры аналитического учета — ведомости, таблицы, книги и карты. В конце месяца итоговые данные кредитовых оборотов из журналов-ордеров переносят в Главную книгу, в которой подсчитывают обороты по дебету каждого счета.

Главную книгу используют для обобщения данных журналов-ордеров, взаимной проверки произведенных записей по отдельным счетам и составления отчетного баланса. В Главной книге отражают начальное сальдо, текущие обороты и сальдо на конец отчетного периода (месяца, квартала, года) по каждому синтетическому счету. По методу двойной записи, суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно между собой равны. Главная книга открывается на год.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

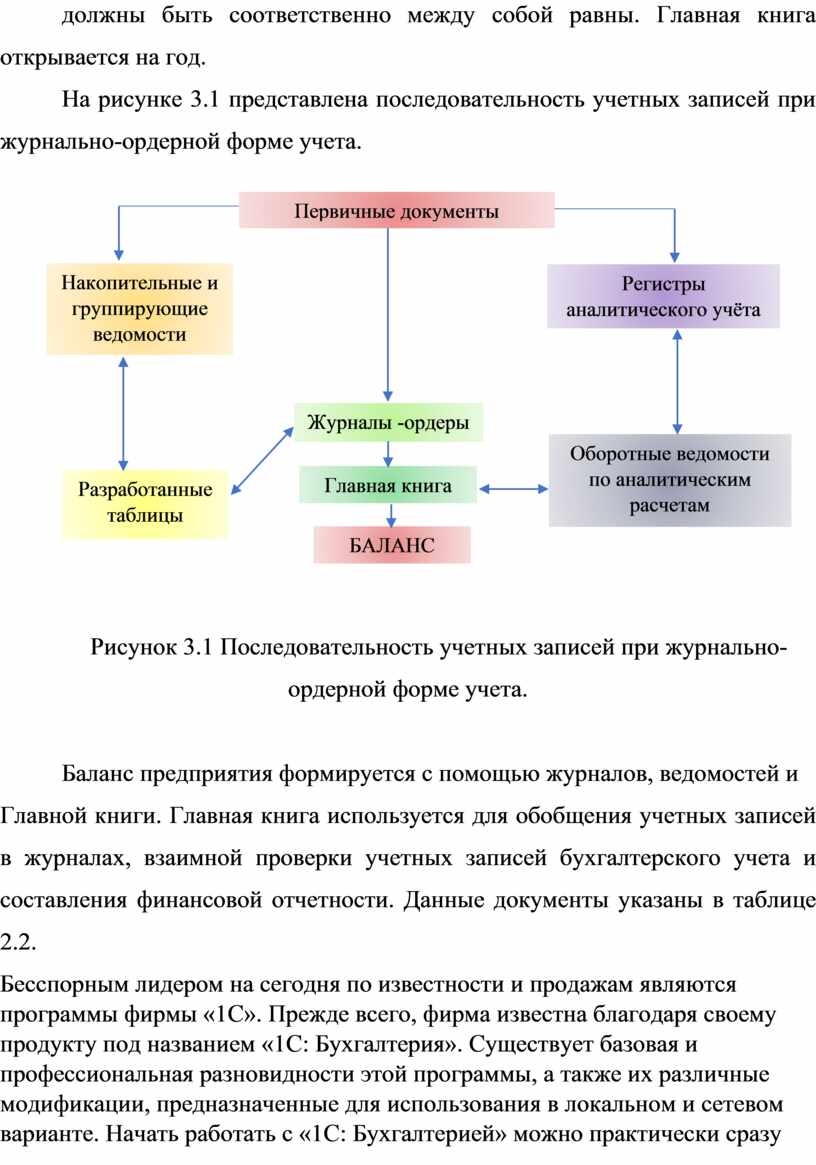

![]() На рисунке 3.1

представлена последовательность учетных записей при журнально-ордерной форме

учета.

На рисунке 3.1

представлена последовательность учетных записей при журнально-ордерной форме

учета.

Рисунок 3.1 Последовательность учетных записей при журнально-ордерной форме учета.

Баланс предприятия формируется с помощью журналов, ведомостей и

Главной книги. Главная книга используется для обобщения учетных записей в журналах, взаимной проверки учетных записей бухгалтерского учета и составления финансовой отчетности. Данные документы указаны в таблице 2.2.

Бесспорным лидером на сегодня по известности и продажам являются программы фирмы «1С». Прежде всего, фирма известна благодаря своему продукту под названием «1С: Бухгалтерия». Существует базовая и профессиональная разновидности этой программы, а также их различные модификации, предназначенные для использования в локальном и сетевом варианте. Начать работать с «1С: Бухгалтерией» можно практически сразу после ее установки на компьютер даже без предыдущего ознакомления с документацией.

Освоение базовых возможностей программы – процедур ручного ведения бухгалтерских записей и получения наиболее необходимых реестров, отчетов, ведомостей и многих других - полностью доступно даже для самого неквалифицированного в компьютерном отношении бухгалтера.

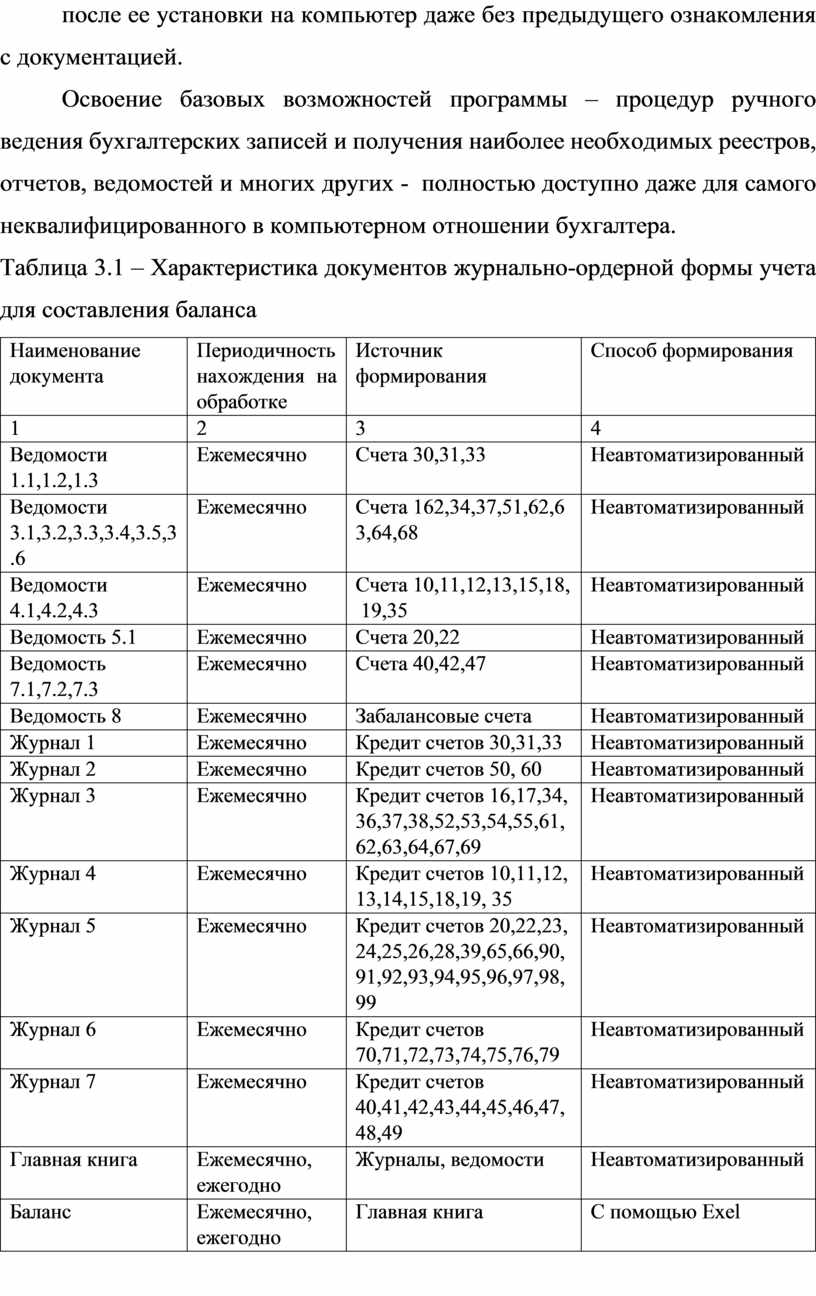

Таблица 3.1 – Характеристика документов журнально-ордерной формы учета для составления баланса

|

Наименование документа |

Периодичность нахождения на обработке |

Источник формирования |

Способ формирования |

|

1 |

2 |

3 |

4 |

|

Ведомости 1.1,1.2,1.3 |

Ежемесячно |

Счета 30,31,33 |

Неавтоматизированный |

|

Ведомости 3.1,3.2,3.3,3.4,3.5,3.6 |

Ежемесячно |

Счета 162,34,37,51,62,63,64,68 |

Неавтоматизированный |

|

Ведомости 4.1,4.2,4.3 |

Ежемесячно |

Счета 10,11,12,13,15,18, 19,35 |

Неавтоматизированный |

|

Ведомость 5.1 |

Ежемесячно |

Счета 20,22 |

Неавтоматизированный |

|

Ведомость 7.1,7.2,7.3 |

Ежемесячно |

Счета 40,42,47 |

Неавтоматизированный |

|

Ведомость 8 |

Ежемесячно |

Забалансовые счета |

Неавтоматизированный |

|

Журнал 1 |

Ежемесячно |

Кредит счетов 30,31,33 |

Неавтоматизированный |

|

Журнал 2 |

Ежемесячно |

Кредит счетов 50, 60 |

Неавтоматизированный |

|

Журнал 3 |

Ежемесячно |

Кредит счетов 16,17,34, 36,37,38,52,53,54,55,61, 62,63,64,67,69 |

Неавтоматизированный |

|

Журнал 4 |

Ежемесячно |

Кредит счетов 10,11,12, 13,14,15,18,19, 35 |

Неавтоматизированный |

|

Журнал 5 |

Ежемесячно |

Кредит счетов 20,22,23, 24,25,26,28,39,65,66,90, 91,92,93,94,95,96,97,98, 99 |

Неавтоматизированный |

|

Журнал 6 |

Ежемесячно |

Кредит счетов 70,71,72,73,74,75,76,79 |

Неавтоматизированный |

|

Журнал 7 |

Ежемесячно |

Кредит счетов 40,41,42,43,44,45,46,47,48,49 |

Неавтоматизированный |

|

Главная книга |

Ежемесячно, ежегодно |

Журналы, ведомости |

Неавтоматизированный |

|

Баланс |

Ежемесячно, ежегодно |

Главная книга |

С помощью Exel |

«1С Бухгалтерия 8» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организациях, осуществляющих любые виды деятельности: оптовая и розничная торговля, комиссионная торговля (включая субкомиссию), предоставление услуг, производство и т. д.

«1С: Бухгалтерия 8» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т. д. Данное прикладное решение также можно использовать исключительно для ведения бухгалтерского и налогового учета, а задачи автоматизации других служб, например, отдела продаж, решать специализированными конфигурациями или другими системами.

В состав «1С: Бухгалтерии 8» включен план счетов бухгалтерского учета.Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

«1С: Бухгалтерия 8» предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проведениям во всевозможных разрезах. В их числе оборотно-сальдовая ведомость, шахматная ведомость, оборотно-сальдовая ведомость по счету, обороты счета, карточка счета, анализ счета, анализ субконто, обороты

между субконто, сводные проводки, главная книга, диаграмма.

В «1С: Бухгалтерию 8» включены обязательные (регламентированные)

отчеты, предназначенные для предоставления собственникам организации и контролирующих государственных органов, включая формы бухгалтерской отчетности, налоговой декларации, отчеты для органов статистики и государственных фондов.

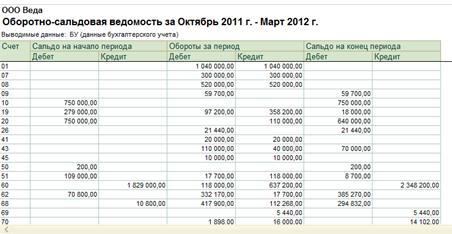

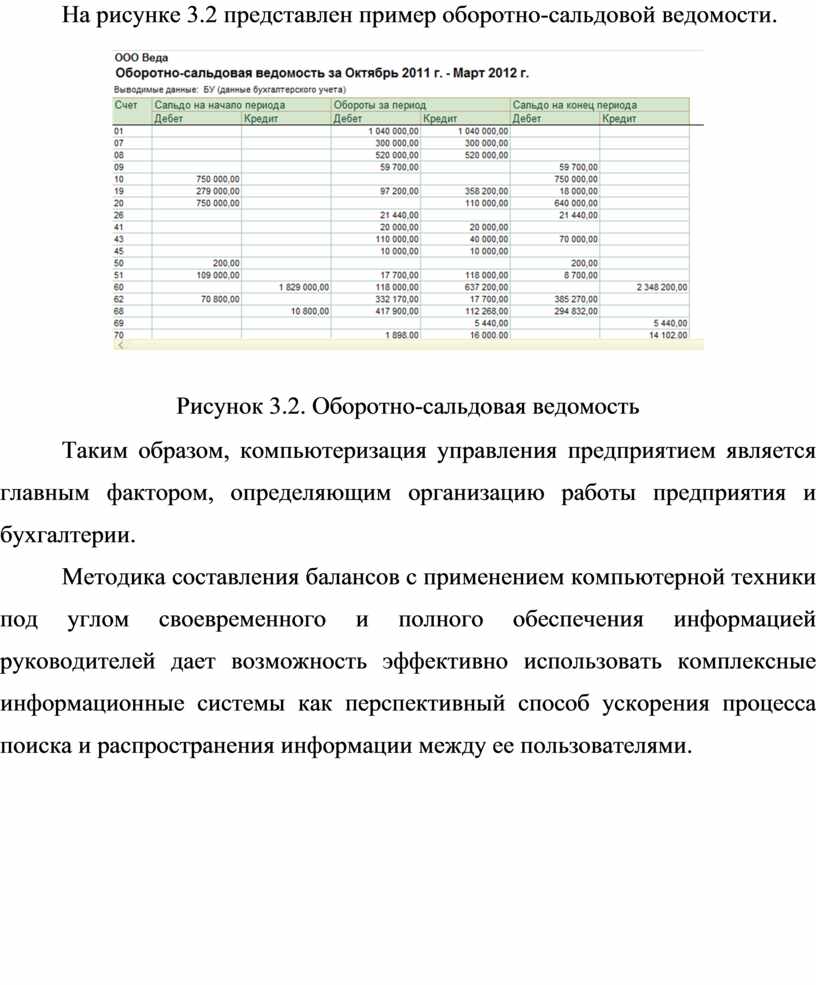

На рисунке 3.2 представлен пример оборотно-сальдовой ведомости.

Рисунок 3.2. Оборотно-сальдовая ведомость

Таким образом, компьютеризация управления предприятием является главным фактором, определяющим организацию работы предприятия и бухгалтерии.

Методика составления балансов с применением компьютерной техники под углом своевременного и полного обеспечения информацией руководителей дает возможность эффективно использовать комплексные информационные системы как перспективный способ ускорения процесса поиска и распространения информации между ее пользователями.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.