Поделиться

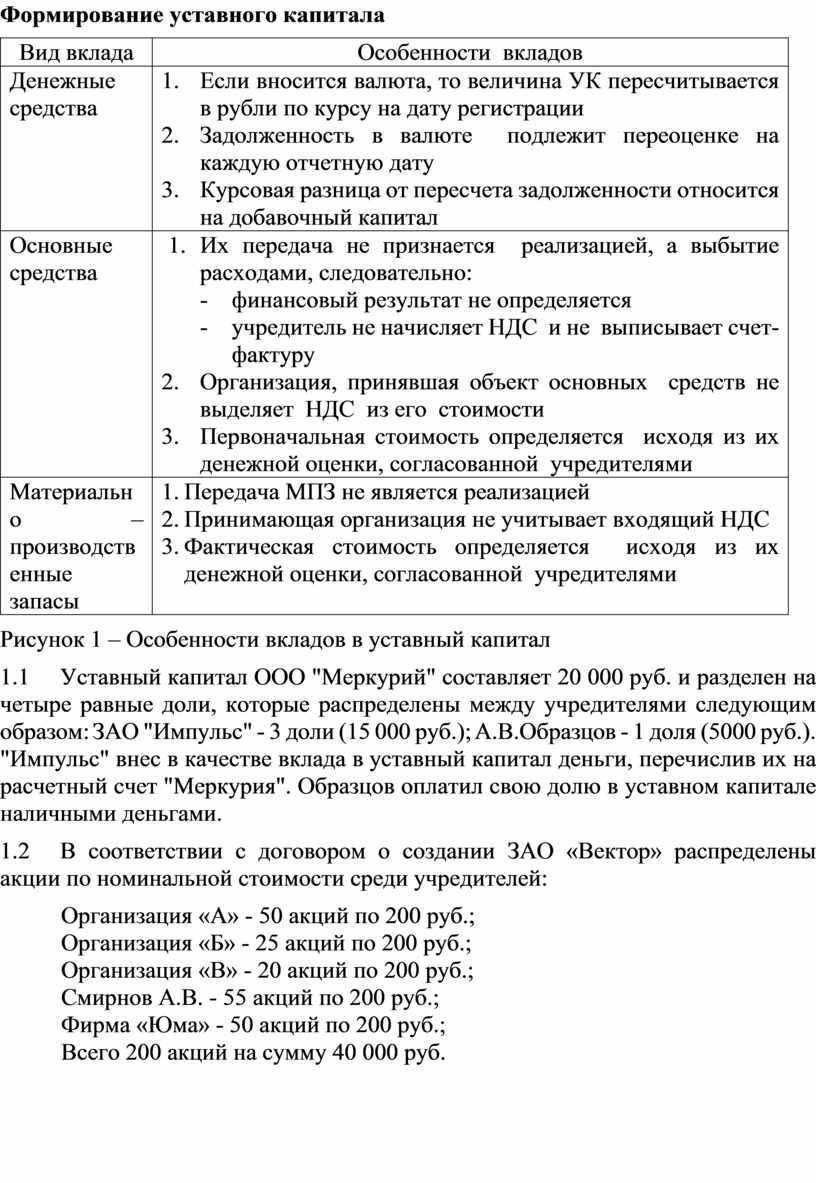

Формирование уставного капитала

|

Вид вклада |

Особенности вкладов |

|

Денежные средства |

1. Если вносится валюта, то величина УК пересчитывается в рубли по курсу на дату регистрации 2. Задолженность в валюте подлежит переоценке на каждую отчетную дату 3. Курсовая разница от пересчета задолженности относится на добавочный капитал |

|

Основные средства |

1. Их передача не признается реализацией, а выбытие расходами, следовательно: - финансовый результат не определяется - учредитель не начисляет НДС и не выписывает счет-фактуру 2. Организация, принявшая объект основных средств не выделяет НДС из его стоимости 3. Первоначальная стоимость определяется исходя из их денежной оценки, согласованной учредителями |

|

Материально – производственные запасы |

1. Передача МПЗ не является реализацией 2. Принимающая организация не учитывает входящий НДС 3. Фактическая стоимость определяется исходя из их денежной оценки, согласованной учредителями |

Рисунок 1 – Особенности вкладов в уставный капитал

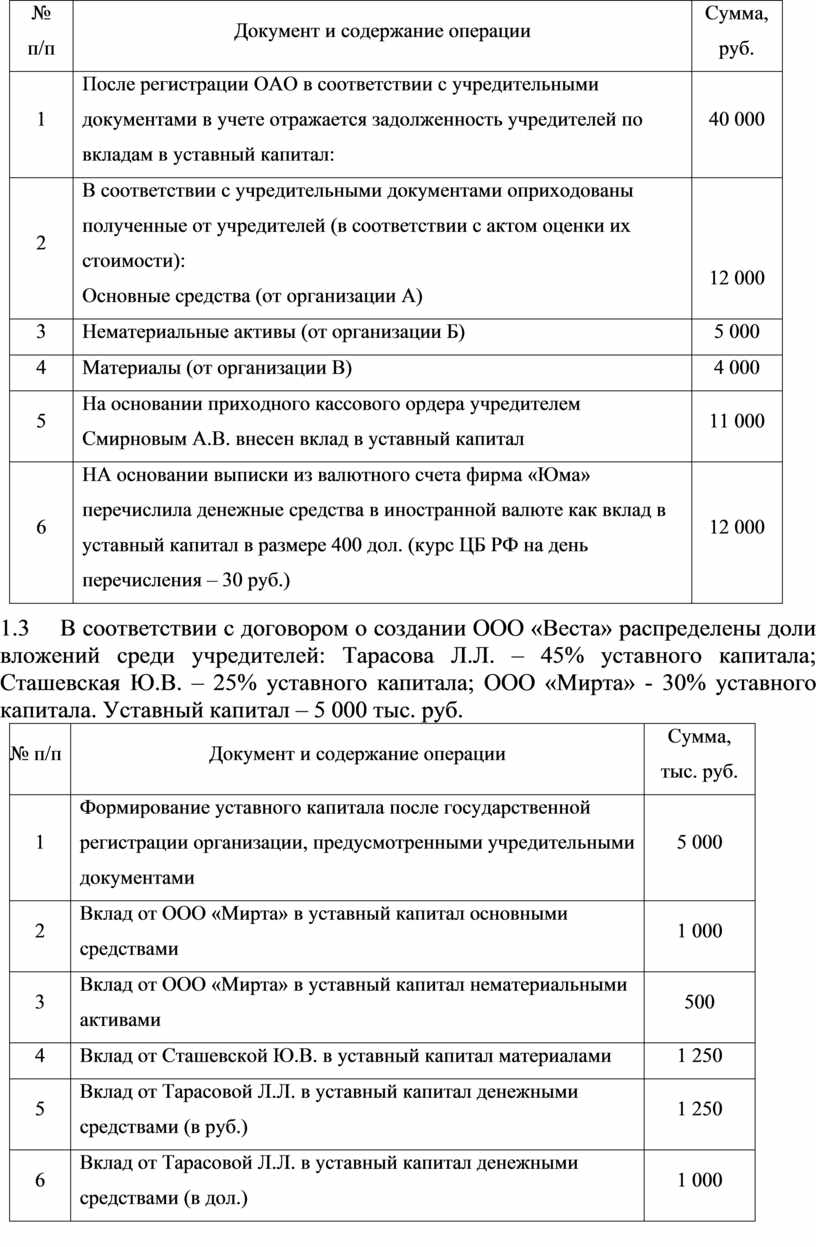

1.1 Уставный капитал ООО "Меркурий" составляет 20 000 руб. и разделен на четыре равные доли, которые распределены между учредителями следующим образом: ЗАО "Импульс" - 3 доли (15 000 руб.); А.В.Образцов - 1 доля (5000 руб.).

"Импульс" внес в качестве вклада в уставный капитал деньги, перечислив их на расчетный счет "Меркурия". Образцов оплатил свою долю в уставном капитале наличными деньгами.

1.2 В соответствии с договором о создании ЗАО «Вектор» распределены акции по номинальной стоимости среди учредителей:

Организация «А» - 50 акций по 200 руб.;

Организация «Б» - 25 акций по 200 руб.;

Организация «В» - 20 акций по 200 руб.;

Смирнов А.В. - 55 акций по 200 руб.;

Фирма «Юма» - 50 акций по 200 руб.;

Всего 200 акций на сумму 40 000 руб.

|

№ п/п |

Документ и содержание операции |

Сумма, руб. |

|

1 |

После регистрации ОАО в соответствии с учредительными документами в учете отражается задолженность учредителей по вкладам в уставный капитал: |

40 000 |

|

2 |

В соответствии с учредительными документами оприходованы полученные от учредителей (в соответствии с актом оценки их стоимости): Основные средства (от организации А) |

12 000 |

|

3 |

Нематериальные активы (от организации Б) |

5 000 |

|

4 |

Материалы (от организации В) |

4 000 |

|

5 |

На основании приходного кассового ордера учредителем Смирновым А.В. внесен вклад в уставный капитал |

11 000 |

|

6 |

НА основании выписки из валютного счета фирма «Юма» перечислила денежные средства в иностранной валюте как вклад в уставный капитал в размере 400 дол. (курс ЦБ РФ на день перечисления – 30 руб.) |

12 000 |

1.3 В соответствии с договором о создании ООО «Веста» распределены доли вложений среди учредителей: Тарасова Л.Л. – 45% уставного капитала; Сташевская Ю.В. – 25% уставного капитала; ООО «Мирта» - 30% уставного капитала. Уставный капитал – 5 000 тыс. руб.

|

№ п/п |

Документ и содержание операции |

Сумма, тыс. руб. |

|

1 |

Формирование уставного капитала после государственной регистрации организации, предусмотренными учредительными документами |

5 000 |

|

2 |

Вклад от ООО «Мирта» в уставный капитал основными средствами |

1 000 |

|

3 |

Вклад от ООО «Мирта» в уставный капитал нематериальными активами |

500 |

|

4 |

Вклад от Сташевской Ю.В. в уставный капитал материалами |

1 250 |

|

5 |

Вклад от Тарасовой Л.Л. в уставный капитал денежными средствами (в руб.) |

1 250 |

|

6 |

Вклад от Тарасовой Л.Л. в уставный капитал денежными средствами (в дол.) |

1 000 |

1.4 ОАО "Инвест" осуществило дополнительный выпуск акций на общую сумму 100 000 руб. Выпуск состоит из 100 акций с номиналом по 1 000 рублей. Все акции были размещены среди учредителей по цене 1 300 руб.

1.5 ООО принимает нового участника. В качестве взноса в уставный капитал передается основное средство стоимостью 25 000 руб. на сумму вклада нового участника происходит увеличение уставного капитала.

1.6 Уставный капитал ЗАО "Результат" - 100 000 руб. - разделен на 100 акций номинальной стоимостью 1 000 руб. каждая. По состоянию на 1 января 2003 года "Результат" провел переоценку основных средств. В результате переоценки первоначальная стоимость основных средств увеличилась на 30 000 рублей, сумма накопленной амортизации - на 10 000 руб. В апреле 2003 года общее собрание акционеров приняло решение сумму прироста добавочного капитала - направить на увеличение уставного капитала, а для этого конвертировать все акции ЗАО в акции с большей номинальной стоимостью.

1.7 ОАО "Инвест" приобрело 10 собственных акций по цене 900 руб. за акцию. Номинальная стоимость каждой акции - 1 000 руб. 6 выкупленных акций было продано по цене 1 100 руб. за штуку. Общее собрание акционеров ОАО "Инвест" приняло решение уменьшить уставный капитал, аннулировав 4 выкупленные акции. В учредительные документы были внесены соответствующие изменения.

1.8 Уставный капитал ООО "Рассвет" составляет 200 000 руб. Он разделен на три части: - 50 000 руб. - доля Бушкова Н.Н.; 120 000 руб. - доля Герасимова П.Л.; 30 000 руб. - доля Колосова Н.П. Все участники общества оплатили свои доли полностью. В ноябре 2002 года Бушков Н.Н. подал заявление о выходе из ООО "Рассвет". Размер чистых активов ООО "Рассвет" на указанную дату составил 475 000 руб. Рассчитайте действительную стоимость доли Бушкова. Исполните бухгалтерские проводки.

Примечание: Согласно п.2 ст.14 Закона «Об обществах с ограниченной ответственностью» от 08.02.98г. №14-ФЗ действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

1.9 По решению суда, вступившему в силу в августе 2003г. один их участников ООО (юридическое лицо) исключен из общества. Номинальная стоимость доли участника – 20 000 руб., действительная стоимость доли по данным бухгалтерской отчетности за 1-ое полугодие 2003г – 24 000 руб. По соглашению с участником ему выдается основное средство. Первоначальная стоимость основного средства – 30 000 руб., сумма начисленной амортизации – 6 000 руб. Общим собранием участников принято решение об уменьшении уставного капитал ООО на номинальную стоимость доли исключенного участника.

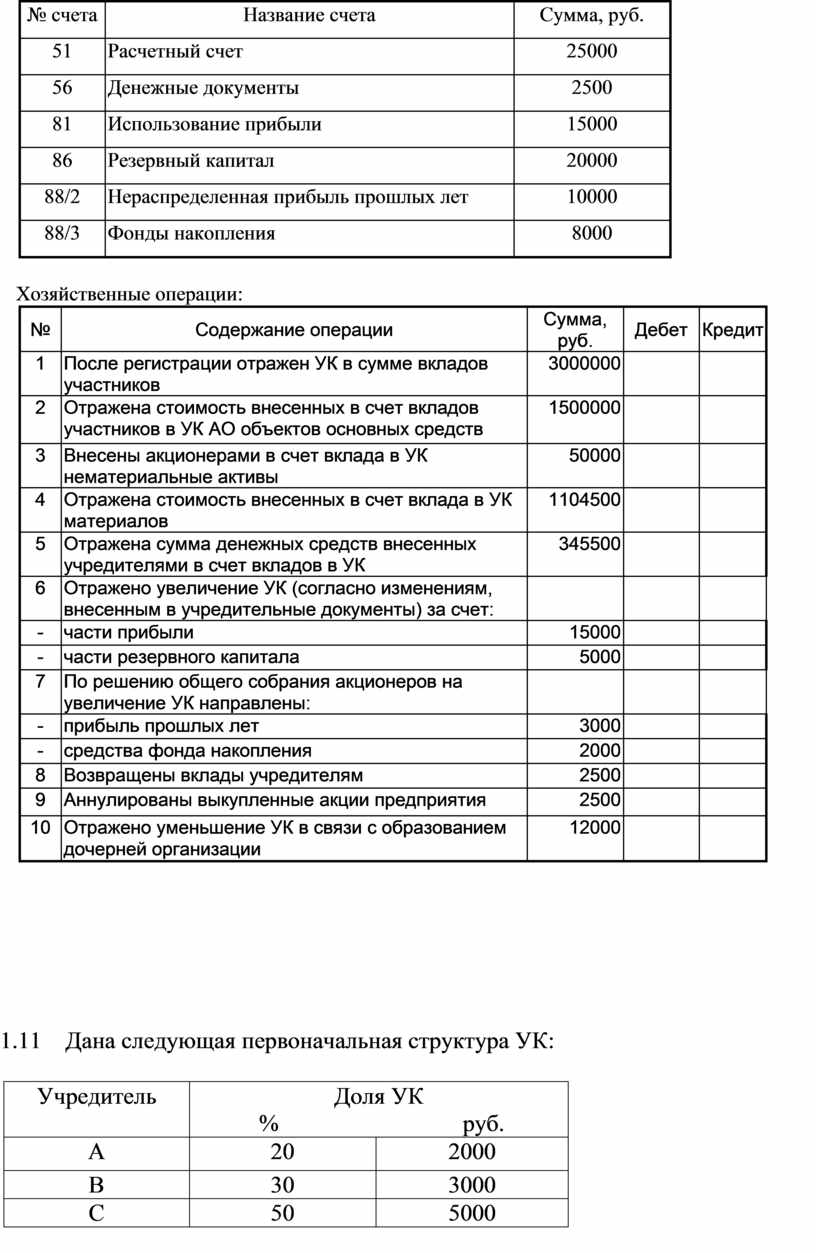

1.10 На основе данных для выполнения задачи отразить на счетах операции по формированию и изменению УК.

Остатки на синтетических счетах:

|

№ счета |

Название счета |

Сумма, руб. |

|

51 |

Расчетный счет |

25000 |

|

56 |

Денежные документы |

2500 |

|

81 |

Использование прибыли |

15000 |

|

86 |

Резервный капитал |

20000 |

|

88/2 |

Нераспределенная прибыль прошлых лет |

10000 |

|

88/3 |

Фонды накопления |

8000 |

Хозяйственные операции:

|

№ |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

После регистрации отражен УК в сумме вкладов участников |

3000000 |

|

|

|

2 |

Отражена стоимость внесенных в счет вкладов участников в УК АО объектов основных средств |

1500000 |

|

|

|

3 |

Внесены акционерами в счет вклада в УК нематериальные активы |

50000 |

|

|

|

4 |

Отражена стоимость внесенных в счет вклада в УК материалов |

1104500 |

|

|

|

5 |

Отражена сумма денежных средств внесенных учредителями в счет вкладов в УК |

345500 |

|

|

|

6 |

Отражено увеличение УК (согласно изменениям, внесенным в учредительные документы) за счет: |

|

|

|

|

- |

части прибыли |

15000 |

|

|

|

- |

части резервного капитала |

5000 |

|

|

|

7 |

По решению общего собрания акционеров на увеличение УК направлены: |

|

|

|

|

- |

прибыль прошлых лет |

3000 |

|

|

|

- |

средства фонда накопления |

2000 |

|

|

|

8 |

Возвращены вклады учредителям |

2500 |

|

|

|

9 |

Аннулированы выкупленные акции предприятия |

2500 |

|

|

|

10 |

Отражено уменьшение УК в связи с образованием дочерней организации |

12000 |

|

|

1.11 Дана следующая первоначальная структура УК:

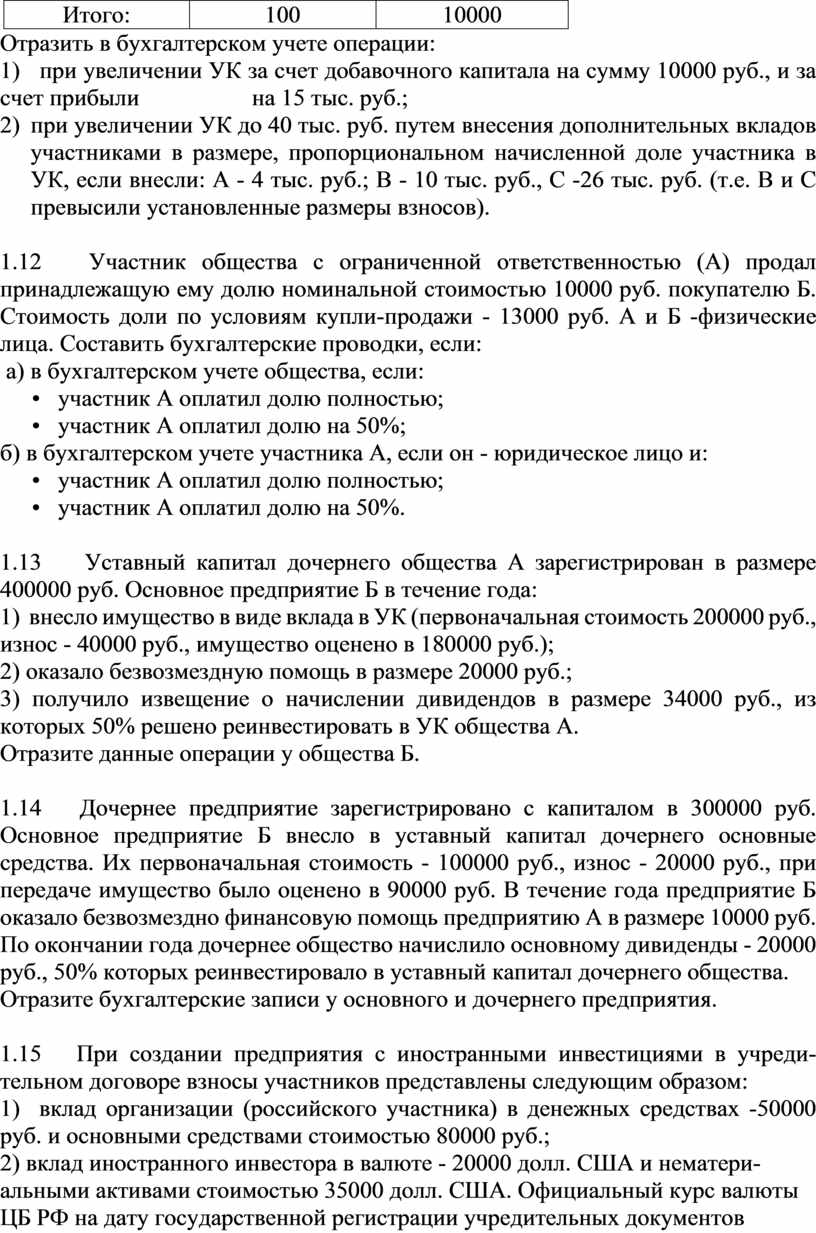

|

Учредитель |

Доля УК % руб. |

|

|

А |

20 |

2000 |

|

В |

30 |

3000 |

|

С |

50 |

5000 |

|

Итого: |

100 |

10000 |

Отразить в бухгалтерском учете операции:

1) при увеличении УК за счет добавочного капитала на сумму 10000 руб., и за счет прибыли на 15 тыс. руб.;

2) при увеличении УК до 40 тыс. руб. путем внесения дополнительных вкладов участниками в размере, пропорциональном начисленной доле участника в УК, если внесли: А - 4 тыс. руб.; В - 10 тыс. руб., С -26 тыс. руб. (т.е. В и С превысили установленные размеры взносов).

1.12 Участник общества с ограниченной ответственностью (А) продал принадлежащую ему долю номинальной стоимостью 10000 руб. покупателю Б. Стоимость доли по условиям купли-продажи - 13000 руб. А и Б -физические лица. Составить бухгалтерские проводки, если:

а) в бухгалтерском учете общества, если:

• участник А оплатил долю полностью;

• участник А оплатил долю на 50%;

б) в бухгалтерском учете участника А, если он - юридическое лицо и:

• участник А оплатил долю полностью;

• участник А оплатил долю на 50%.

1.13 Уставный капитал дочернего общества А зарегистрирован в размере 400000 руб. Основное предприятие Б в течение года:

1) внесло имущество в виде вклада в УК (первоначальная стоимость 200000 руб., износ - 40000 руб., имущество оценено в 180000 руб.);

2) оказало безвозмездную помощь в размере 20000 руб.;

3) получило извещение о начислении дивидендов в размере 34000 руб., из которых 50% решено реинвестировать в УК общества А.

Отразите данные операции у общества Б.

1.14 Дочернее предприятие зарегистрировано с капиталом в 300000 руб. Основное предприятие Б внесло в уставный капитал дочернего основные средства. Их первоначальная стоимость - 100000 руб., износ - 20000 руб., при передаче имущество было оценено в 90000 руб. В течение года предприятие Б оказало безвозмездно финансовую помощь предприятию А в размере 10000 руб. По окончании года дочернее общество начислило основному дивиденды - 20000 руб., 50% которых реинвестировало в уставный капитал дочернего общества.

Отразите бухгалтерские записи у основного и дочернего предприятия.

1.15 При создании предприятия с иностранными инвестициями в учредительном договоре взносы участников представлены следующим образом:

1) вклад организации (российского участника) в денежных средствах -50000 руб. и основными средствами стоимостью 80000 руб.;

2) вклад иностранного инвестора в валюте - 20000 долл. США и нематериальными активами стоимостью 35000 долл. США. Официальный курс валюты ЦБ РФ на дату государственной регистрации учредительных документов составил 29 руб. 60 коп. Курс ЦБ РФ на дату зачисления средств на расчетный счет - 29 руб. 65 коп. за долл. США, на дату поступления нематериальных активов - 29 руб. 50 коп. (курс валюты принят условно).

Составить записи в бухгалтерском учете организации.

1.16 Для создания общества с ограниченной ответственностью учредителями определен уставный капитал в размере 220000 руб. В учредительном договоре отражены доли участников - основные средства и нематериальные активы. Объект основных средств - компьютер, согласованная стоимость которого составила 18000 руб. (норма амортизационных отчислений на полное восстановление составляет 10%). В составе нематериальных активов представлены:

1) право пользования программным продуктом, согласованная стоимость -7000 руб., срок полезного использования 4 года;

2) право пользования торговым знаком, согласованная стоимость -65000 руб.;

3) квартира в жилом доме, согласованная стоимость - 130000 руб.

Взносы вкладов учредителей осуществлены до регистрации общества. Отразить в бухгалтерском учете необходимые записи за один месяц.

1.17 Получены основные средства в счет вклада в уставный капитал. По документам учредителя первоначальная стоимость передаваемых основных средств составила 240000 руб., начисленный износ - 80000 руб. Договором установлено, что сума вклада определяется ценой соглашения (цена = остаточной стоимости). Отразить данную операцию в бухгалтерском учете вновь созданного общества, если:

1) цена соглашения соответствует остаточной стоимости по документам передающей стороны;

2) цена соглашения выше первоначальной стоимости и составляет 350000 руб.;

3) цена соглашения ниже первоначальной стоимости и составляет 120000 руб.

1.18 Общим собранием акционеров при распределении прибыли отчетного года принято решение о направлении на выплату дивидендов акционерам суммы в размере 100000 руб. Все акции принадлежат акционерам -юридическим лицам. Погашение задолженности перед акционерами по соглашению сторон осуществляется передачей товаров, балансовая стоимость которых составляет 60000 руб. Отразить данные операции в бухгалтерском учете.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.