Поделиться

ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

ПЛАН

1. Види прибутку підприємства, порядок його формування і розподілу

2. Планування валового прибутку підприємства

3. Суть і методи обчислення показників рентабельності

Фахівці фінансових служб повинні вміти планувати, аналізувати і розподіляти прибуток підприємства для того, щоб забезпечити зростання рентабельності та конкурентоспроможності підприємства на ринку.

Прибуток підприємства характеризує результати його фінансово-господарської діяльності. Прибуток є основним джерелом поповнення власних фінансових ресурсів підприємства, формування грошових фондів, необхідних для фінансування поточної діяльності та розвитку підприємства. Вивчивши матеріали цього розділу, Ви зможете:

- охарактеризувати суть та порядок формування і розподілу прибутку підприємства;

- назвати основні чинники, які впливають на прибуток підприємства;

- розрахувати валовий прибуток від реалізації продукції та операційний прибуток підприємства;

- охарактеризувати склад прибутку підприємства від звичайної діяльності та надзвичайних подій;

- обчислити планову суму прибутку підприємства від основної діяльності;

- визначити показники рентабельності діяльності підприємства.

1. Види прибутку підприємства, порядок його формування і розподілу

Одним з основних завдань виробничо-господарської діяльності будь-якого підприємства є забезпечення прибутковості його діяльності. Прибуток є важливим джерелом фінансування виробничого і соціального розвитку підприємства.

Прибуток підприємства є частиною його чистого доходу, що залишається після вирахування із суми доходів підприємства суми пов'язаних з ними витрат. Прибуток також розглядають як частину чистого доходу підприємства, отриманого на вкладений капітал, що характеризує його винагороду за ризик підприємницької діяльності.

Сума прибутку підприємства залежить від таких основних чинників, як:

- обсяги виробництва і реалізації продукції;

-ефективність виробничо-господарської діяльності підприємства (ефективність використання основних засобів, виробничих запасів, нематеріальних активів, грошових коштів тощо, які впливають на рівень витрат підприємства).

Окрім того, формування прибутку підприємства залежить від нормативно-правового регулювання порядку визначення собівартості продукції, оподаткування діяльності підприємства та інших чинників.

Згідно з чинним законодавством, розрізняють обліковий і податковий прибутки (збитки) підприємства.

Податковий прибуток (об'єкт оподаткування податку на прибуток підприємств) - це сума прибутку підприємства, визначена за податковим законодавством (згідно із Законом України "Про оподаткування прибутку підприємств"), який є об'єктом оподаткування за звітний період. Податковий прибуток обчислюють за формулою:

Оо = Дв - (Вв + А), (1)

де Оо - об'єкт оподаткування податку на прибуток (податковий прибуток), грн.; Дв - скориговані валові доходи підприємства за звітний період, грн; Вв - скориговані валові витрати підприємства за звітний період, грн; А - сума нарахованої за звітний період амортизації основних засобів, нематеріальних активів та інших оборотних активів, грн.

Обліковий прибуток - це сума прибутку до оподаткування, визначена в бухгалтерському (фінансовому) обліку, яку записують у Звіті про фінансові результати підприємства за звітний період. Сума облікового прибутку відрізняється від суми податкового прибутку підприємства через відмінності в методиках їх обчислення.

Можна виділити такі види облікового прибутку підприємства

- валовий прибуток від реалізації продукції, робіт, послуг;

- прибуток від операційної діяльності;

- прибуток від звичайної діяльності до оподаткування;

- прибуток від надзвичайних подій.

У процесі розподілу облікового прибутку розраховують прибуток від звичайної діяльності, чистий прибуток та нерозподілений прибуток підприємства.

Валовий прибуток підприємства - це прибуток від основної діяльності, тобто прибуток від реалізації продукції (товарів, робіт, послуг). Його визначають відніманням від суми чистого доходу підприємства собівартості реалізованої продукції.

Чистий дохід від реалізації продукції (товарів, робіт, послуг) обчислюють зменшенням суми доходу (виторгу) від продажу продукції на суму акцизного збору, податку на додану вартість тощо. Собівартість реалізованої продукції включає прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі виробничі витрати, загальновиробничі витрати.

Прибуток від операційної діяльності - це алгебраїчна сума валового прибутку (прибутку основної діяльності), іншого операційного доходу та операційних витрат підприємства за звітний період.

Складові облікового прибутку підприємства

1. Прибуток від звичайної діяльності (до оподаткування)

а) Прибуток від операційної діяльності:

- Від основної діяльності (валовий прибуток)

• Реалізація продукції, робіт та послуг

- Від іншої операційної діяльності:

• Реалізація оборотних активів

• Реалізація іноземної валюти

• Доходи від операційної оренди

• Дохід від операційних курсових різниць

• Пені, штрафи, неустойки

• Дохід від списання кредиторської заборгованості

• Відшкодування списаних раніше активів

• Інші доходи від операційної діяльності

б) Прибуток від іншої звичайної (фінансової та інвестиційної) діяльності

в) Прибуток від участі в капіталі:

• Дохід від інвестицій в асоційовані та дочірні підприємства

• Дохід від спільної діяльності

г) Прибуток від фінансових операцій

• Дивіденди одержані

• Відсотки одержані

• Інші доходи від фінансових операцій

д) Прибуток від іншої звичайної діяльності

• Реалізація фінансових інвестицій

• Реалізація основних засобів

• Реалізація нематеріальних активів

• Реалізація інших необоротних активів

• Ліквідація необоротних активів

• Дохід від не операційних курсових різниць

• Дохід від безплатно одержаних активів

• Інші доходи від звичайної діяльності

2. Прибуток від надзвичайних подій

• Доходи (витрати) внаслідок дії природних явищ

• Доходи (витрати) від техногенних катастроф і аварій

• Відшкодування збитків від надзвичайних подій

• Інші надзвичайні доходи і витрати

До інших операційних доходів належать доходи від операційної оренди активів, операційних курсових різниць, відшкодування раніше списаної на збитки безнадійної дебіторської заборгованості, доходи від реалізації оборотних активів (крім фінансових інвестицій) тощо.

До операційних витрат належать адміністративні витрати (витрати на обслуговування та управління підприємством), витрати на збут (витрати, пов'язані з реалізацією продукції) та інші операційні витрати (собівартість реалізованих підприємством виробничих запасів, відрахування на створення резерву сумнівних боргів, втрати від знецінення запасів, втрати від операційних курсових різниць, визнані підприємством економічні санкції, відрахування для забезпечення наступних витрат, що виникають у процесі операційної діяльності підприємства, крім витрат, що включаються до собівартості продукції, товарів, робіт, послуг).

Прибуток від звичайної діяльності до оподаткування (Пзд) обчислюють додаванням до суми прибутку від операційної діяльності підприємства (Под ) його доходу від участі в капіталі (Дук), суми інших фінансових доходів (Дфі) та суми інших доходів підприємства (Дпі) та відніманням суми втрат підприємства від участі в капіталі (Вук), а також його фінансових (Вф) та інших витрат (Ві):

Пзд = (Под + Дук + Дфі + Дпі) - (Вук + Вф + Ві,) (2)

Дохід від участі в капіталі включає дохід підприємства, отриманий від його інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведуть методом участі в капіталі.

Втрати від участі в капіталі - це сума збитків, спричинених інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюють методом участі в капіталі.

Метод участі в капіталі - це метод обліку інвестицій, згідно з яким балансову вартість інвестицій відповідно збільшують або зменшують на суму збільшення чи зменшення частки інвестора у власному капіталі об'єкта інвестування.

До інших фінансових доходів підприємства належать доходи, отримані ним у формі дивідендів, відсотків та інших доходів від фінансових інвестицій (крім доходів, які обліковують за методом участі в капіталі). До фінансових витрат підприємства належать витрати на сплату відсотків та інших витрат підприємства, пов'язаних із залученням позикового капіталу.

До інших доходів підприємства належать доходи від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходи від неопераційних курсових різниць та інші доходи від звичайної діяльності, які не пов'язані з операційною діяльністю підприємства.

До інших витрат підприємства належать: собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від уцінки фінансових інвестицій та необоротних активів, інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), що не пов'язані з операційною діяльністю.

Прибуток від надзвичайних подій - це прибуток від подій, що є надзвичайними в операційній, фінансовій та інвестиційній діяльності підприємства. Його визначають відніманням від суми надзвичайних доходів (відшкодуванням збитків від надзвичайних подій) суми надзвичайних витрат (втрат від стихійного лиха, пожеж, техногенних аварій).

Прибуток від звичайної діяльності обчислюють відніманням від прибутку від звичайної діяльності до оподаткування суми податку з прибутку.

Чистий прибуток - це сума прибутку підприємства після сплати податку на прибуток. Його обчислюють як алгебраїчну суму прибутку від звичайної діяльності, надзвичайного прибутку та податку з надзвичайного прибутку.

Прибуток нерозподілений - це частина чистого прибутку підприємства, що залишається після його розподілу та використання на інвестиційні потреби, формування внутрішніх цільових грошових фондів чи безпосередньо на фінансування поточних витрат.

Розподіл прибутку підприємства здійснюють у два етапи.

На першому етапі розподіляють прибуток між підприємством і державою у формі сплати податку з прибутку. Потрібно зазначити, що окремо оподатковується прибуток від звичайної діяльності й окремо - прибуток від надзвичайних подій. Якщо в результаті настання надзвичайних подій у діяльності підприємства виникли втрати, то їх суму (згідно з Положенням (стандартом) бухгалтерського обліку № 16 "Витрати") записують у Звіті про фінансові результати зменшеною на суму податку на прибуток унаслідок збитків від надзвичайних подій. На цю ж суму зменшується податок на прибуток від звичайної діяльності підприємства.

На другому етапі розподіляють прибуток, що залишається після сплати податків, - чистий прибуток. Чистий прибуток підприємства можна використовувати: для створення фонду виплати дивідендів та виплат учасникам; поповнення резервного фонду; поповнення статутного капіталу; здійснення інвестицій; формування інших цільових фондів; для покриття поточних витрат тощо.

Напрямки використання чистого прибутку підприємство переважно визначає самостійно. Суму прибутку підприємства, що залишається після його розподілу, називають нерозподіленим прибутком. Нерозподілений прибуток обліковують на окремому бухгалтерському рахунку і його суму записують у бухгалтерському балансі.

2. Планування валового прибутку підприємства

Прибуток від основної діяльності підприємства (валовий прибуток) формується в результаті продажу продукції, реалізації виконаних робіт чи наданих послуг. Його сума залежить від двох основних чинників: обсягу продажу (чистого доходу) та собівартості реалізованої продукції, робіт або послуг.

Собівартість продукції (товарів, робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво. Склад і порядок калькулювання витрат, які включають до собівартості продукції, регулює Положення (стандарт) бухгалтерського обліку № 16 "Витрати". До виробничої собівартості продукції включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі виробничі витрати та загальновиробничі витрати. Докладний перелік і склад статей калькулювання виробничої собівартості продукції підприємство встановлює самостійно.

До прямих матеріальних витрат належить вартість сировини та основних матеріалів, купованих напівфабрикатів і комплектувальних виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Оцінку прямих матеріальних витрат здійснюють одним із таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходжень запасів (ФІФО);

- собівартості останніх за часом надходжень запасів (ЛІФО);

- нормативних затрат;

- ціни продажу.

До складу прямих витрат на оплату праці включають заробітну платню та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат належать усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи з прямої заробітної плати, плата за оренду земельних і майнових паїв, втрати від браку (вартість остаточно забракованої продукції) та витрати на виправлення браку, що належить до певного виду продукції.

До складу загальновиробничих витрат включають витрати на управління виробництвом (оплату праці апарату управління цехами і дільницями, витрати на оплату службових відряджень персоналу цехів тощо), амортизацію основних засобів і нематеріальних активів загальновиробничого призначення, витрати на утримання, експлуатацію і ремонт, страхування та операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення, витрати на вдосконалення технології та організації виробництва, витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень, витрати на обслуговування виробничого процесу (оплату праці загальновиробничого персоналу, технологічний контроль за виробничими процесами та якістю продукції тощо), витрати на охорону праці, техніку безпеки, охорону довкілля, інші витрати (на внутрішньозаводське переміщення вантажів, нестачі та втрати від псування цінностей, оплату простоїв) тощо.

Собівартість готової (товарної) продукції (Ст) визначають коригуванням суми виробничих витрат підприємства у звітному періоді на величину незавершеного виробництва на початок і кінець звітного періоду:

Ст = НВп + Св - НВк, (3)

де НВп - незавершене виробництво на початок звітного періоду, грн.;

Св - виробничі витрати підприємства за звітний період, грн.;

НВк - незавершене виробництво на кінець звітного періоду, грн.

Собівартість реалізованої продукції (Ср) обчислюють як алгебраїчну суму собівартості товарної продукції та зміни залишків готової продукції на складах підприємства на початок і кінець звітного періоду за формулою:

Ср = Зп + Ст - Зк, (4)

де Зп - залишки готової продукції на початок звітного періоду, грн.;

Ст - собівартість виготовленої продукції за звітний період, грн.;

Зк - залишки готової продукції на кінець звітного періоду, грн.

У фінансовій звітності подають інформацію про склад витрат підприємства за економічними елементами.

Економічний елемент - це сукупність економічно однорідних видів витрат. Виділяють такі економічні елементи витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати.

Прибуток від реалізації продукції (товарів, робіт, послуг) є основним джерелом формування власних фінансових ресурсів підприємства. Тому важливо правильно обґрунтувати його величину на плановий період.

На підприємствах виробничої сфери застосовують три основні методи обчислення планового прибутку від реалізації продукції:

1) метод прямого розрахунку;

2) метод розрахунку прибутку за показником витрат на одну гривню реалізованої продукції;

3) економічний (аналітичний) метод.

Згідно з методом прямого розрахунку, планову суму прибутку обчислюють за окремими видами (асортиментом) продукції, яку виробляє підприємство. Розрахунок здійснюють на основі таких показників:

- плановий обсяг реалізації продукції за асортиментом виробів;

- планова собівартість одиниці продукції;

- планова ціна одиниці реалізованої продукції (ціна виробника) за її асортиментом.

За належної обґрунтованості вихідних даних метод прямого розрахунку планової суми прибутку підприємства дає змогу отримати достатньо точні результати. Основними його недоліками є значна трудомісткість обчислень і збору вихідних даних.

Метод визначення прибутку за показником витрат на одну гривню реалізованої продукції - це укрупнений метод, який використовують для розрахунку прибутку від реалізації продукції по підприємству загалом. Обчислення планової суми прибутку здійснюють на основі таких даних:

- собівартість одиниці продукції, реалізованої в базовому періоді;

- очікуваний загальний обсяг реалізації продукції у плановому періоді;

- очікувана зміна витрат на вартісну одиницю реалізованої продукції у плановому періоді порівняно з витратами базового періоду.

Метод обчислення прибутку на основі показника витрат на вартісну одиницю продукції менш трудомісткий, аніж метод прямого розрахунку, однак він не дає змоги визначити рівень впливу окремих чинників на зміну прибутку підприємства.

Вплив окремих чинників (обсягу виробництва і реалізації продукції, собівартості продукції, ціни реалізації та рентабельності продукції тощо) на зміну планового прибутку підприємства визначають, застосовуючи економічний (аналітичний) метод. Його можна застосовувати для визначення прибутку як за порівняльною, так і за непорівняльною продукцією.

Порівняльна продукція - це продукція, яку виробляли на підприємстві в попередньому (базовому) періоді; непорівняльна продукція - це продукція, яку в попередньому (базовому) періоді на підприємстві не виробляли.

Розрахунок планового прибутку за порівняльною продукцією здійснюють у такій послідовності:

- визначають базовий рівень витрат і прибуток на одиницю продукції в базовому періоді;

- обчислюють собівартість продукції і прибуток планового періоду за рівнем рентабельності базового періоду;

- розраховують відсоток і суму зниження собівартості продукції та приріст прибутку від зменшення витрат на одиницю продукції, передбаченої для реалізації у плановому періоді порівняно з базовим періодом;

- оцінюють вплив окремих чинників на загальну зміну прибутку підприємства в плановому періоді порівняно з базовим періодом.

При плануванні показника прибутку від реалізації продукції треба врахувати зміну прибутку в залишках готової продукції на складах. Прибуток від реалізації продукції з урахуванням зміни залишків готової продукції на складах розраховують за формулою:

Пр = Пп + Пт - Пк, (5)

де Пр - прибуток від реалізації продукції за плановий період;

Пп - прибуток у залишках готової продукції на початок планового періоду;

Пт - прибуток у виготовленій товарній продукції за плановий період;

Пк - прибуток в очікуваних залишках готової продукції на кінець планового періоду.

3. Суть і методи обчислення показників рентабельності

Прибуток характеризує загальний фінансовий результат діяльності підприємства. Однак, за величиною прибутку не можна оцінити ефективність виконання господарських операцій чи ефективність діяльності підприємства загалом. Для цього обчислюють показники рентабельності.

Рентабельність - це відносний показник прибутковості, який характеризує ефективність діяльності підприємства загалом або ефективність виробництва окремих видів продукції. Рівень рентабельності розраховують відношенням величини прибутку, отриманого за певний період (місяць, квартал, рік), до поточних витрат або авансованої вартості (капіталу). Рентабельність вимірюють у відсотках.

Різноманітність видів прибутку, способів групування й оцінки поточних витрат та авансованої вартості зумовлюють наявність значної кількості показників рентабельності. За часом обчислення визначають рентабельність планову і фактичну. Залежно від рівня узагальнення вихідних даних розраховують рентабельність реалізації окремих видів продукції, видів діяльності чи окремих структурних підрозділів, а також рентабельність діяльності підприємства загалом.

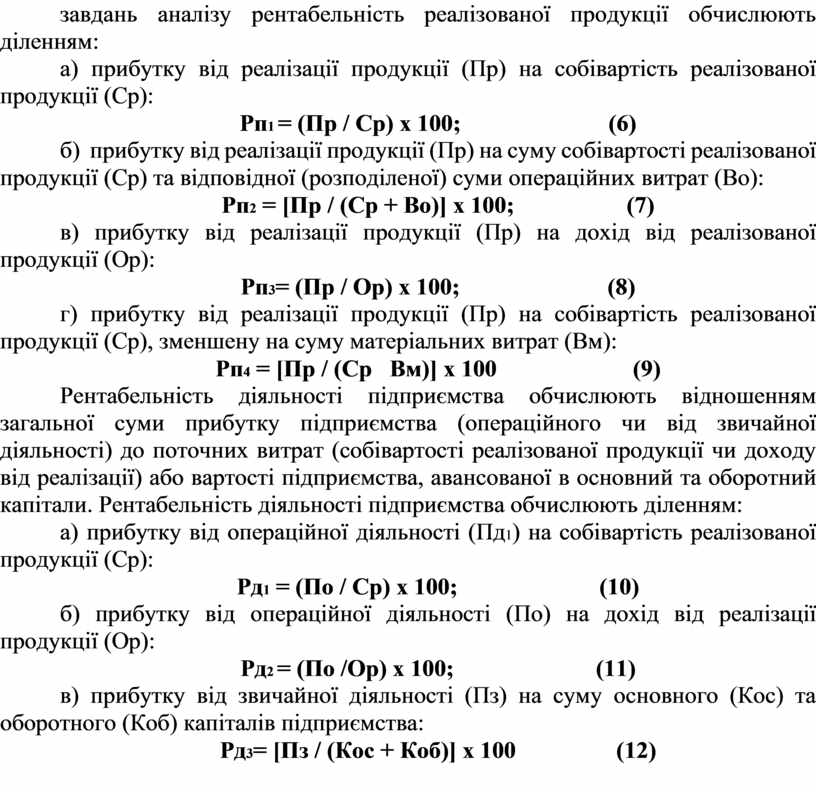

Рентабельність реалізації продукція (Рп) за певний період обчислюють як за окремими її видами, так і за загальним обсягом реалізації. Залежно від завдань аналізу рентабельність реалізованої продукції обчислюють діленням:

а) прибутку від реалізації продукції (Пр) на собівартість реалізованої продукції (Ср):

Рп1 = (Пр / Ср) х 100; (6)

б) прибутку від реалізації продукції (Пр) на суму собівартості реалізованої продукції (Ср) та відповідної (розподіленої) суми операційних витрат (Во):

Рп2 = [Пр / (Ср + Во)] х 100; (7)

в) прибутку від реалізації продукції (Пр) на дохід від реалізованої продукції (Ор):

Рп3= (Пр / Ор) х 100; (8)

г) прибутку від реалізації продукції (Пр) на собівартість реалізованої продукції (Ср), зменшену на суму матеріальних витрат (Вм):

Рп4 = [Пр / (Ср Вм)] х 100 (9)

Рентабельність діяльності підприємства обчислюють відношенням загальної суми прибутку підприємства (операційного чи від звичайної діяльності) до поточних витрат (собівартості реалізованої продукції чи доходу від реалізації) або вартості підприємства, авансованої в основний та оборотний капітали. Рентабельність діяльності підприємства обчислюють діленням:

а) прибутку від операційної діяльності (Пд1) на собівартість реалізованої продукції (Ср):

Рд1 = (По / Ср) х 100; (10)

б) прибутку від операційної діяльності (По) на дохід від реалізації продукції (Ор):

Рд2 = (По /Ор) х 100; (11)

в) прибутку від звичайної діяльності (Пз) на суму основного (Кос) та оборотного (Коб) капіталів підприємства:

Рд3= [Пз / (Кос + Коб)] х 100 (12)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.