Поделиться

Глава 10

АУДИТ КОНЦЕПТУАЛЬНЫХ НАПРАВЛЕНИЙ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

10 1 АУДИТ СТРАТЕГИИ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ ВО ВНЕШНЕЙ СРЕДЕ

Решение значительных по объему и важности аудиторских задач требует прежде всего оценки тех общих характеристик, которые определяют состояние и стратегические направления деятельности предприятия во внешней и внутренней среде и по существу составляют концепцию его функционирования. Речь идет о том, что сначала необходимо составить общее представление относительно современного состояния предприятия и перспектив его развития, и только потом осуществлять работу в соответствующих направлениях аудита. Без такого общего представления конкретные выводы аудитора могут содержать существенные ошибки, упущенные возможности.

Оценка стратегических направлений, связанных с функционированием предприятия во внешней среде, предусматривает изучение следующих основных вопросов.

Уставная деятельность. Предприятие создается для того, чтобы удовлетворять потребности людей в товарах и услугах. Главные цели и средства их достижения формулируются в его уставе, поэтому аудиторскую оценку уставной деятельности необходимо осуществлять в двух направлениях. Во-первых, следует оценить сам устав с точки зрения полноты заложенных в нем возможностей развития предприятия в рыночных условиях. Целесообразна диверсификация производства, ориентация на вложение средств в рентабельные сферы деятельности, возможности их инвестирования и привлечения к своей деятельности внутренних и зарубежных инвесторов, границы экономической самостоятельности — все эти и другие концептуальные вопросы определяют эффективность функционирования предприятия и поэтому составляют его стратегию.

Во-вторых, необходимо оценить принципиальные направления фактической деятельности предприятия с точки зрения согласованности их с уставом. Существенные от-

122

клонения от него, так называемая неуставная деятельность, связана с теми или иными намерениями и причинами, может принести предприятию большой вред вплоть до его ликвидации.

Конкурентоспособность продукции. Это один из основных вопросов, составляющих стратегию функционирования предприятия. Современное его положение на рынке и целенаправленность мер, осуществляемых с целью повышения конкурентоспособности продукции, определяют возможность продолжения предприятием своей деятельности в будущем. Представление относительно этого дает информация об объемах производства и реализация продукции, ее остатки на складах, цены, по которым она продается, стабильность покупателей.

Организация маркетинга. Ознакомление аудитора с современным состоянием организации маркетинга является по существу продолжением изучения вопроса о конкурентоспособности продукции. Наличие на предприятии информации о рынке продукции, сравнение качественных и ценовых характеристик своей продукции с характеристиками продукции других предприятий дает аудитору возможность оценить усилия в деле организации маркетинга.

Обновление продукции. Выживание предприятия на рынке полностью зависит от того, как своевременно и эффективно обновляется продукция. Объектами аудиторской оценки должны быть, во-первых, характеристики продукции, которые определяют потребительную стоимость, следовательно, и ее цену; во-вторых, характеристики, которые определяют ее ресурсоемкость и себестоимость; в-третьих, своевременность изготовления пробных образцов и внедрение их в производство.

Взаимоотношения с поставщиками и покупателями. Аудитор оценивает состав поставщиков с точки зрения стабильности, надежности, т.е. своевременности снабжения, цен и транспортных затрат. Отдельно оценивается своевременность расчетов предприятия с поставщиками.

Аналогично осуществляется оценка взаимоотношений с покупателями. Эти вопросы всегда имели большое значение в жизнедеятельности предприятия, однако в условиях рыночных отношений их роль возрастает.

Собственные денежные средства и кредиты. Оценка позволяет установить соотношение объемов собственных и привлеченных денежных средств, определить таким образом финансовую политику предприятия. В условиях, когда плата за кредит существенно возрастает и

123

приобретает все большее значение в себестоимости продукции, очень важно повысить удельный вес собственных денежных средств в их общем объеме. Это может быть достигнуто путем поддержания целесообразных соотношений в их использовании на развитие производства и потребления

Экономические показатели. Возможности предприятия не только выжить во внешней среде, но и достичь значительного социально-экономического развития зависят от эффективности использования всех видов ресурсов. Поэтому современное состояние и перспективы развития экономики определяются системой показателей в которую входят прежде всего производительность труда, фондоотдача, состояние запасов сырья и материалов, себестоимость продукции, прибыль, рентабельность Они и должны быть объектами аудиторской оценки

Доверие к предприятию. Конкурентоспособность продукции, оптимальный состав поставщиков и покупателей, устойчивое финансовое состояние и высокие экономические результаты деятельности предприятия — все эти характеристики определяют возможность стабильного функционирования во внешней среде.

Важно, чтобы предприятие пользовалось доверием со стороны налоговой системы и органов контроля за ценами, банков и других контрагентов. Большая степень доверия, так называемый имидж предприятия — это своеобразный кредит, дополнительные возможности достижения целей. Безусловно, аудитор получит ценную информацию о состоянии и перспективах функционирования предприятия, если он обратится к этому на первый взгляд второстепенному, но в действительности очень важному вопросу.

Состояние и перспективы функционирования предприятия оцениваются аудитором практически во всех случаях. Самостоятельное значение оценка имеет тогда, когда он осуществляет проверку с целью подтверждения устойчивости финансового состояния предприятия, его надежность с точки зрения возможностей своевременной отгрузки необходимых покупателю объемов продукции или выполнения соответствующих услуг. Такие работы выполняются при необходимости представления аудиторского заключения банкам, возможным инвесторам, другим предприятиям и учреждениям.

Оценка дается путем сравнения направлений уставной и фактической деятельности, достигнутых экономических результатов с плановыми, среднеотраслевыми, прошлых отчетных периодов, результатами аналогичных предприятий

124

10.2. ОЦЕНКА АУДИТОРОМ СОСТОЯНИЯ СИСТЕМЫ ВНУТРЕННЕГО УПРАВЛЕНИЯ

Возможности эффективного функционирования во внешней среде зависят от усилий всех звеньев предприятия, которые должны быть направлены на рациональное использование ресурсов, повышение объемов производства, получение прибыли, достаточной для его социально-экономического развития.

Объединение и направление всех усилий на достижение главных, стратегических целей осуществляются системой управления. Ее целенаправленность, динамичность, способность реагировать на постоянное изменение обстоятельств как на самом предприятии, так и во внешнем окружении, — все это определяет исключительную роль управления в общем процессе функционирования Именно поэтому аудитор должен ознакомиться с общим состоянием системы внутреннего управления, если он решает другие, не связанные с ней задачи, или изучить ее досконально, если объектом аудита является непосредственно система управления или такие отдельные ее части, как организационная структура аппарата, функции, экономический механизм управления.

Организационная структура. При изучении и оценке организационной структуры необходимо ответить на следующие основные вопросы. 1) согласуется ли организационная структура с природным составом объекта управления; 2) насколько полно создает она условия для концентрации необходимой совокупности функций управления в центрах принятия решения и ответственности, 3) как осуществляется ее ориентирование на цели управляемого объекта; 4) созданы ли условия для четкого разграничения ответственности за достижение целей между подразделениями аппарата управления.

Конечно, разнообразие организационной структуры не следует понимать буквально. Согласованность между субъектом и объектом управления в реальной действительности никогда не бывает полной, так как и устанавливается, и нарушается одновременно. Однако все же следует стремиться к тому, чтобы структуры субъекта и объекта были согласованы в главном, а соответствующие звенья управляющей системы имели возможность реагировать на изменения в объекте и своевременно настраиваться на свойственные ему цели, которые являются сущностью функционирования всех его отдельных частей

125

Согласованность между ними является одним из условий комплексного подхода к управлению, в пределах которого можно достичь эффективного взаимодействия функций планирования, учета, контроля, регулирования путем их целесообразного рассредоточения в цехах и отделах, которые непосредственно решают проблемы снабжения, производства, сбыта и т.д., осуществить целенаправленное делегирование полномочий и ответственности за состояние объектов управления, которое б исключало их совпадение и утрату.

Комплексный подход предусматривает создание таких замкнутых управленческих циклов, которые действуют в отношении отдельных экономических объектов и позволяют решать ключевые проблемы управления с высокой степенью эффективности. Его влияние на любой объект в принципе более целенаправленное, чем разрозненные, недостаточно согласованные действия организационно обособленных подразделений, которые очень часто строят взаимоотношения, исходя из своих личных интересов, а иногда осуществляют "управление ради управления".

Функции управления. Объектами аудиторской оценки должны быть следующие основные вопросы:

— рациональность распределения функций планирования, учета, контроля, анализа, регулирования между аппаратом управления и производственными подразделениями, с одной стороны, и отделами самого аппарата — с другой;

— теснота взаимосвязей между отдельными функциями;

— уровень обеспеченности нормативной, плановой,

учетной и аналитической информацией;

— преемственность результатов, в том числе информационного характера, которые формируются в системах стратегического, текущего и оперативного управления путем выполнения функций;

—уровень дублирования функций в различных подразделениях предприятия.

Следует иметь в виду, что нерациональное распределение функций снижает возможность внедрения согласованных между собой систем планирования и материального стимулирования, планирования и учета, учета и контроля и т.д. Это отрицательно влияет на состояние дел прежде всего в тех ключевых вопросах оперативного управления, которые связаны с контролем и регулированием отклонений фактических затрат материалов, топлива, зара-

126

ботной платы от текущих норм их использования в центрах формирования затрат и ответственности.

Организационная структура аппарата управления по своей сути статичная, она лишь является оболочкой, которая наполняется конкретным содержанием. Таким содержанием и являются функции, которые придают системе управления необходимую динамичность. Их целенаправленность определяет уровень динамичности, а также последствия, вытекающие из этого. В этом понимании они составляют основной потенциал целостной системы управления, поэтому должны быть объектом глубокого изучения и подробной оценки.

Экономический механизм управления. В наиболее общем понимании экономический механизм внутрипроизводственного управления — это такие рычаги, при помощи которых обеспечивается достижение экономических целей предприятия. В реальной практике он включает в себя совокупность экономических методов влияния на трудовые коллективы, которая:

— согласуется с целями, которые относятся к их компетенции;

— способствует более полному проявлению системных свойств и возможностей каждого подразделения на пути достижения целей;

— составляет органическую часть полного хозяйственного расчета предприятия, который объединяет и регулирует внешнюю и внутреннюю сферы его экономических отношений.

В системе внутрипроизводственного управления эти задачи решаются при помощи методов планирования, материального стимулирования, хозрасчетной ответственности.

Плановые показатели подразделений представляют собой содержательную характеристику целей, которые должны быть ими достигнуты. Они определяют общее направление экономической деятельности и конкретные пути ее осуществления, побуждают коллективы к реализации целей.

Реально способствует реализации целей система материального стимулирования. Она определяет личную заинтересованность работников различных категорий в выполнении планов производства, повышении производительности труда, рациональном использовании ресурсов.

Планирование и стимулирование существенно дополняются системой хозрасчетных санкций. Она побуждает

127

коллективы в полном объеме и своевременно выполнять взаимные обязательства, конкретизирует ответственность, усиливает значение материального фактора в организации производства. Эти три метода составляют механизм внутрипроизводственного управления, поэтому они должны взаимодействовать друг с другом для достижения

целей.

Аудитор должен оценить целенаправленность их использования, согласованность с действием экономических законов, системными свойствами этих методов с точки зрения подразделений, функциями управления.

Особое значение имеет их связь с конкретными экономическими целями. Перенос в сферу внутрипроизводственного управления методов, свойственных механизму товарно-денежных отношений, создает ситуацию, в которой они приобретают условный характер и не способствуют развитию экономики.

10.3. АУДИТОРСКАЯ ОЦЕНКА УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Возможности стабильного функционирования предприятия во внешней среде и его социально-экономического развития во многом зависят от концепции, положенной в основу организации учета вообще и бухгалтерского, в частности. Одно дело, когда он решает задачи чисто информационного характера и в этом своем значении нацелен в основном на учет движения и состояния хозяйственных средств и источников их формирования, представления отчетности и т.д. И совсем другое, если функция учета является органической частью целостной системы управления. Во втором случае учетный персонал строит свою работу в интересах совершенствования общего процесса управления путем усиления взаимосвязей со всеми подразделениями и контроля использования ресурсов, активного вмешательства в процессы принятия решений, создания информационных условий для осуществления управления в центрах, где непосредственно формируются результаты деятельности.

Обращение аудитора к концептуальным аспектам

осуществления функции учета необходимо практически в каждом случае — и тогда, когда он решает чисто учетную задачу, и тогда, когда вопросы учета имеют вспомогательное значение. Так или иначе, но большин-

128

ство аудиторских направлений связано с информационной системой, в которой основная роль принадлежит бухгалтерскому учету.

Такие общие положения характеризуют направленность учетной политики предприятия, если рассматривать ее с точки зрения интересов системы управления.

Внедрение функции учета в центры принятия управленческих решений. Организация учета не должна быть одинаковой в различных по сложности производствах. В каждом конкретном случае ввод бухгалтеров в аппарат управления цехов, отделов и других подразделений или вывод их из таких центров должен определяться интересами дела и вытекать из объективной необходимости.

Проблема должна решаться путем целесообразного сочетания централизованного и децентрализованного подходов в организации учетного аппарата. В практике редко встречаются идеальные ситуации, когда может быть принят только тот или иной подход, поэтому необходимо находить оптимальные варианты их сочетания.

Делегирование полномочий и ответственности. В сложных больших системах главный бухгалтер не может решать множество вопросов, возникающих в его деятельности, а поэтому не должен единолично отвечать за все процессы, которые осуществляются в подразделениях предприятия.

Концепция прогрессивной учетной политики должна предусматривать целесообразную передачу определенной части полномочий и ответственности главного бухгалтера руководителям учетных звеньев или отдельным исполнителям, которые осуществляют процесс учета непосредственно в подразделениях.

Взаимосвязь учета с другими функциями. Организация учетного аппарата должна создавать условия для усовершенствования общего цикла управления экономикой предприятия и ее относительно обособленными объектами, усиления связи между функциями планирования, учета, контроля, анализа, регулирования. Это не только улучшает взаимодействие бухгалтеров с исполнителями других подразделений, что само по себе имеет очень большое значение, но и взаимно обогащает методы планирования, учета и т.д.

Взаимосвязь между оперативным и бухгалтерским видами учета. Оба вида учета взаимосвязаны друг

129

с другом в циклах оперативного и текущего управления экономической деятельностью. В первом случае информация оперативного учета подкрепляется, а в случае необходимости дополняется бухгалтерскими показателями, во втором — показатели бухгалтерского учета детализируются и дополняются сведениями оперативного учета. Взаимосвязь основывается на принципах:

— преемственности информации, когда речь идет об объектах, которые в разное время были отражены в оперативном и бухгалтерском учете, а также дополнения информации одного вида учета сведениями другого, когда

объекты не совпадают;

— единоразовой фиксации первичной информации и многоразового использования промежуточных и итоговых данных в оперативном и текущем управлении;

— представление информации в свернутом виде, которое осуществляется по мере повышения уровней управления на основе принципов преемственности и дополнения;

— взаимопроникновения свойственных им методов, в

основном приемов, которые составляют метод бухгалтерского учета.

Оперативность учетной информации. Конечные экономические результаты деятельности предприятия формируются изо дня в день и в этом приоритет в целостной системе управления принадлежит оперативному управлению. В этих условиях управленческая направленность учета определяется его возможностями формировать информацию о состоянии основных показателей деятельности в сроки, необходимые для своевременного принятия управленческих решений.

Достоверность информации. Решать внутренние проблемы управления, с одной стороны, и пользоваться доверием внешних предприятий и учреждений, с другой. возможно только в условиях существования информации, которая отражает действительное состояние экономических объектов и исключает возможности обмана, очковтирательства и т.д.

В процессе ознакомления с состоянием концептуальных вопросов или глубокого их изучения аудитор использует приемы сравнения и оценки. Концепция учетной политики оценивается в основном в сравнении с отечественными и мировыми аналогами, а также с возможностями, которые предоставляют практике существующие научные предложения.

130

Практические задания и ситуации

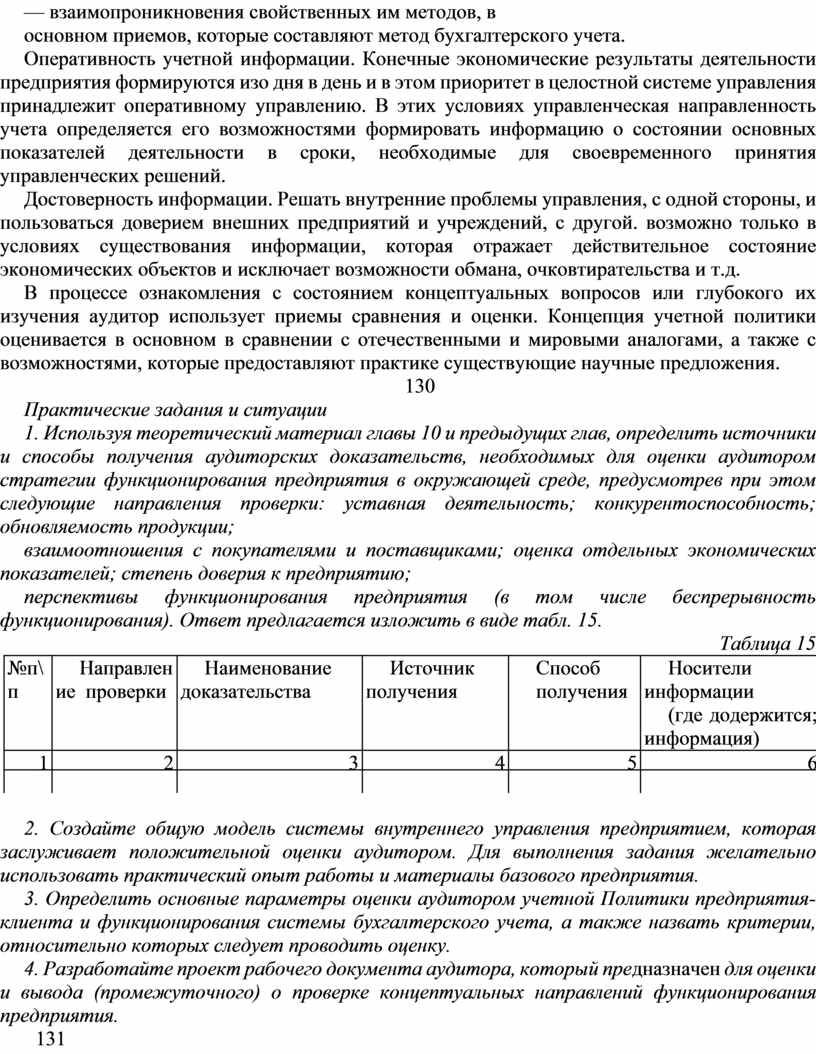

1. Используя теоретический материал главы 10 и предыдущих глав, определить источники и способы получения аудиторских доказательств, необходимых для оценки аудитором стратегии функционирования предприятия в окружающей среде, предусмотрев при этом следующие направления проверки: уставная деятельность; конкурентоспособность; обновляемость продукции;

взаимоотношения с покупателями и поставщиками; оценка отдельных экономических показателей; степень доверия к предприятию;

перспективы функционирования предприятия (в том числе беспрерывность функционирования). Ответ предлагается изложить в виде табл. 15.

Таблица 15

|

№п\п

|

Направление проверки

|

Наименование доказательства

|

Источник получения

|

Способ получения

|

Носители информации (где додержится; информация) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

2. Создайте общую модель системы внутреннего управления предприятием, которая заслуживает положительной оценки аудитором. Для выполнения задания желательно использовать практический опыт работы и материалы базового предприятия.

3. Определить основные параметры оценки аудитором учетной Политики предприятия-клиента и функционирования системы бухгалтерского учета, а также назвать критерии, относительно которых следует проводить оценку.

4. Разработайте проект рабочего документа аудитора, который предназначен для оценки и вывода (промежуточного) о проверке концептуальных направлений функционирования предприятия.

131

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.