Поделиться

Глава 11

АУДИТ АКТИВОВ И ПАССИВОВ ПРЕДПРИЯТИЯ

11.1. АУДИТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

Хранение наличных денег и других ценностей в кассе, осуществление кассовых операций регулируются Порядком ведения кассовых операций в народном хозяйстве Украины, утвержденным Национальным банком Украины, а в других странах СНГ — аналогичными нормативными

документами.

Задачей аудита кассы и кассовых операций является

проверка таких аспектов:

— обеспечение условий хранения наличных денег и других ценностей в кассе, при доставке и сдаче в банк;

—соблюдение установленного порядка хранения чековых книжек, выписки чеков и получения по ним

денег;

— соблюдение порядка документального оформления

поступления денег в кассу и их выдачи;

— соблюдение лимита наличия денег в кассе и условий их выдачи под отчет на операционные и хозяйственные расходы и другие потребности;

— своевременность и полнота оприходования денег;

— состояние учета кассовых операций и пр. Предприятия имеют право хранить в своих кассах деньги сверх установленных лимитов только для оплаты труда, премий, выплаты помощи по социальному страхованию, стипендий, пенсий лишь 3-5 дней, включая день получения денег в учреждении банка, по согласованию

с ним.

Аудит кассовых операций начинают с проверки фактического наличия денег в кассе. Аудитор предлагает кассиру составить отчет на момент проверки.

Кассир составляет и передает аудитору покупюрную опись наличных денег, фактический остаток денег аудитор сверяет с учетными данными на начало инвентаризации, о чем составляет соответствующий рабочий документ.

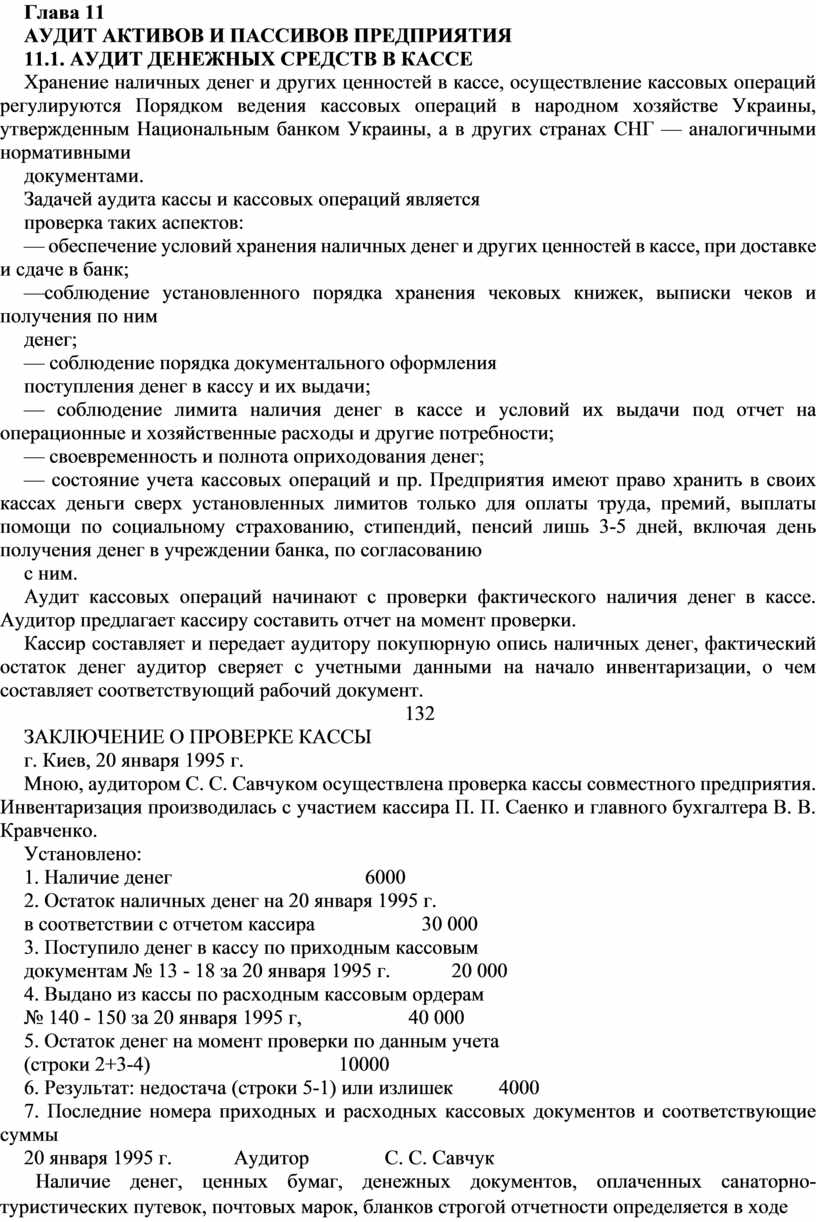

132

ЗАКЛЮЧЕНИЕ О ПРОВЕРКЕ КАССЫ

г. Киев, 20 января 1995 г.

Мною, аудитором С. С. Савчуком осуществлена проверка кассы совместного предприятия. Инвентаризация производилась с участием кассира П. П. Саенко и главного бухгалтера В. В. Кравченко.

Установлено:

1. Наличие денег 6000

2. Остаток наличных денег на 20 января 1995 г.

в соответствии с отчетом кассира 30 000

3. Поступило денег в кассу по приходным кассовым

документам № 13 - 18 за 20 января 1995 г. 20 000

4. Выдано из кассы по расходным кассовым ордерам

№ 140 - 150 за 20 января 1995 г, 40 000

5. Остаток денег на момент проверки по данным учета

(строки 2+3-4) 10000

6. Результат: недостача (строки 5-1) или излишек 4000

7. Последние номера приходных и расходных кассовых документов и соответствующие суммы

20 января 1995 г. Аудитор С. С. Савчук

Наличие денег, ценных бумаг, денежных документов, оплаченных санаторно-туристических путевок, почтовых марок, бланков строгой отчетности определяется в ходе инвентаризации и оформляется заключение.

Денежную наличность в иностранной валюте заносят В материалы инвентаризации, указывая название и сумму иностранной валюты, курс Национального банка Украины на день инвентаризации, суммы иностранной валюты в пересчете на денежную единицу Украины. Никакие документы или расписки в остаток наличных денег не включаются. Заявление кассира о наличии в кассе денег и других ценностей, не принадлежащих этому предприятию, во внимание не принимаются. В акте инвентаризации наличия денег указываются фактический остаток и остаток по данным учета и определяется результат инвентаризации.

При инвентаризации денег, находящихся в пути, сверяют суммы, указанные в счете, с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассатором банка.

Инвентаризацию средств на расчетных, текущих, валютных, специальных и других счетах в банке, на аккредитивах, а также задолженности по ссудам банков производят, сверяя остатки сумм по данным бухгалтерского учета предприятия с данными выписок банка. Кроме того, в

133

отдельный акт инвентаризации вносят данные о долго- и краткосрочных финансовых вложениях в ценные бумаги (акции, облигации и пр.), депозиты, уставные фонды других предприятий. Наличие этих средств проверяют по учредительным и другим документам, данным о вкладах в уставные фонды совместно созданных предприятий и в депозиты. В заключении указывают название финансового вложения акции, дату, срок вложения, номера и серии ценных бумаг, название документа, подтверждающего инвестиции, сумму, вид вложения и пр.

Кассы предприятий принимают наличные деньги по приходным кассовым ордерам, подписанным бухгалтером и кассиром. Эта операция заверяется печатью или штампом кассира, или оттиском кассового аппарата. Наличные деньги с кассы предприятия выдаются по расходным кассовым ордерам и надлежаще оформленным следующим документам: платежным ведомостям, заявкам на выдачу денег, счетам с наложением на эти документы штампа с реквизитами расходного кассового ордера. Эти документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером и кассиром или уполномоченными ими лицами. При выдаче денег по расходному кассовому ордеру или заменяющим его документам отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя. Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть заполнены четко. В этих документах не должно быть никаких подчисток или исправлений. Приходные и расходные кассовые ордера до передачи в кассу регистрируются в специальном журнале. Все поступления и выдачи денег учитываются в кассовой книге. Ее ведут в одном экземпляре, поэтому она должна быть пронумерована, прошнурована, опечатана печатью с указанием количества страниц и заверена подписями руководителя и главного бухгалтера. Записи в кассовую книгу производит кассир сразу после получения или выдачи денег по каждому ордеру. В конце рабочего дня кассир подводит итоги операций за день выводит остатки денег в кассе на следующее число и передает в бухгалтерию отчет кассира, который может составляться один раз в 3-5 дней или ежедневно.

Контроль за правильным ведением кассовой книги возложен на главного бухгалтера. Если кассир внезапно покидает рабочее место, то ценности, находящиеся в его подотчете, передаются другому кассиру в присутствии руководителя и главного бухгалтера. По результатам пе-

134

ресчета и передачи ценностей за их подписями составляется соответствующий документ.

Лица, которые привлекались к криминальной ответственности, судимость которых не погашена или не снята в установленном порядке, и лица, страдающие хроническими заболеваниями, злоупотребляющие спиртными напитками или употребляющие наркотические вещества без назначения врача, к материальной ответственности не допускаются. Руководители предприятий (фирм) должны предоставлять кассирам охрану при транспортировании денег и ценностей с учреждений банка. При их транспортировании кассиру и сопровождающим его лицам, а также водителю запрещается:

— разглашать маршрут движения, сумму перевозимых наличных денег и ценностей;

— допускать в салон транспортного средства лиц, которые не назначены руководителем предприятия для их доставки;

— ехать попутным или общественным транспортом. Для обеспечения надежности и сохранности наличных денег и ценностей касса должна быть изолирована от других вспомогательных помещений, оборудована специальным окошком для проведения операций с клиентами и сотрудниками, иметь сейф или металлический шкаф, охранно-пожарную сигнализацию, отвечающую требованиям действующего стандарта.

Кассовые операции оформляются документами, типовые межведомственные формы которых утверждены Министерством статистики Украины по согласованию с Национальным банком и Министерством финансов. Эти документы должны использоваться без изменений во всех предприятиях независимо от их ведомственной принадлежности и формы собственности. Все поступления и выдачи наличных денег учитываются в кассовой книге, контроль за правильным ведением которой возложен на главного бухгалтера.

Бухгалтерские документы могут изучаться как в хронологической последовательности, так и по группам качественно однородных хозяйственных операций. Хронологическую проверку документов может производить только аудитор, имеющий практический опыт, поскольку при этом необходимо исследовать различные кассовые, товарные, расчетные операции, ссылаясь на многочисленные законоположения и нормативные документы. Аудиторам, которые лишь начинают свою практическую деятельность, целесообразнее изучать бухгалтерские документы по группам однородных операций, в частности, сначала

135

изучить все документы, касающиеся кассовых операций, потом — расчетных, товарных и пр.

Аудиторы используют различные методы фактического и документального контроля. При этом технические методы исследования аудитор выбирает по собственному усмотрению, главное, чтобы результаты были достоверными и отражали фактическое финансовое состояние предприятия. Прежде всего проверяют наличие системы внутреннего аудита и эффективность ее функционирования.

Выбор методических приемов проведения аудита зависит от особенностей работы предприятия, формы ведения бухгалтерского учета, его финансового состояния и других показателей.

Методы и технику проведения аудита аудитор определяет в каждом конкретном случае в соответствии с программой аудита и другими конкретными условиями работы предприятия. Метод изучения бухгалтерских документов зависит от объема документооборота. В небольших предприятиях их рассматривают в хронологическом порядке, в крупных— в систематизированном, т.е. в порядке записи в регистрах бухгалтерского учета по однородным кассовым, банковским и прочим документам.

В аудите используются такие виды исследования, как общее и подробное. Одним из приемов изучения документов и бухгалтерских записей по существу является встречная проверка. Ее используют тогда, когда есть подозрение, что суммы, материальные ценности оприходованы не полностью, оприходованы в меньших размерах. Документы, составленные на аудируемом предприятии, сравнивают с документами предприятий, с которыми производились хозяйственные операции. Это позволяет выявить случаи подделки в отдельных экземплярах, составления поддельных документов.

Важное значение имеют такие методические приемы, как взаимная сверка внутренних документов предприятия и контрольные сравнения.

В процессе аудита используют фактическую, экономическую, аналитическую и экспертную проверки.

Исследование документов осуществляют разными способами: фактографическим, химическим, графическим и пр. Если аудитор не имеет конкретных указаний от аудиторской фирмы, то способ изучения определенных хозяйственных операций он выбирает самостоятельно.

Исходя из важности, кассовые операции исследуют в сплошном порядке. Особое внимание обращают на законность этих операций. Возможны различные случаи наруше-

136

нии, в частности: выплата по фиктивным счетам и документам, взятым из архива прошлых периодов и использованных второй раз; подделка подписей получателей- изменение текста документов; внесение в платежные документы подставных лиц; завышение сумм в ведомостях на выплату заработной платы, отпускных, премий; неоприходование денег, полученных кассиром по чекам в банке; списание сумм в больших размерах, чем предусмотрено по документам; повторное списание денег по одному документу.

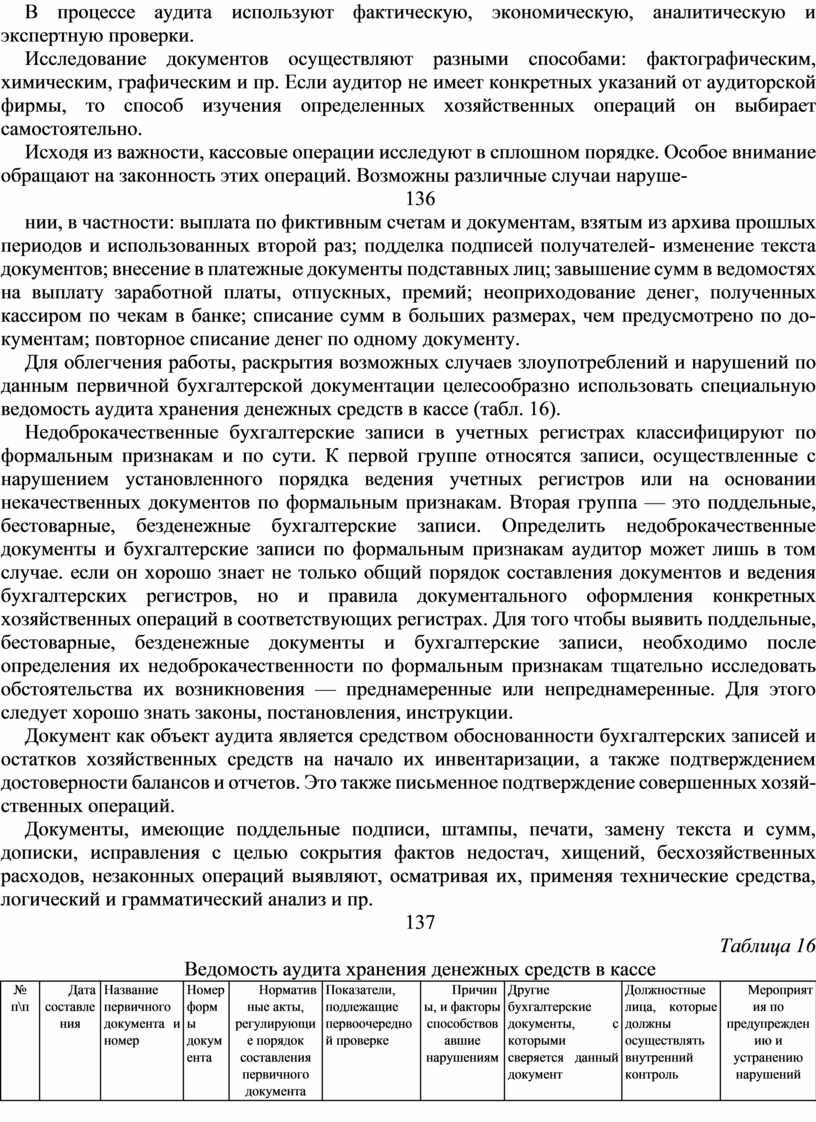

Для облегчения работы, раскрытия возможных случаев злоупотреблений и нарушений по данным первичной бухгалтерской документации целесообразно использовать специальную ведомость аудита хранения денежных средств в кассе (табл. 16).

Недоброкачественные бухгалтерские записи в учетных регистрах классифицируют по формальным признакам и по сути. К первой группе относятся записи, осуществленные с нарушением установленного порядка ведения учетных регистров или на основании некачественных документов по формальным признакам. Вторая группа — это поддельные, бестоварные, безденежные бухгалтерские записи. Определить недоброкачественные документы и бухгалтерские записи по формальным признакам аудитор может лишь в том случае. если он хорошо знает не только общий порядок составления документов и ведения бухгалтерских регистров, но и правила документального оформления конкретных хозяйственных операций в соответствующих регистрах. Для того чтобы выявить поддельные, бестоварные, безденежные документы и бухгалтерские записи, необходимо после определения их недоброкачественности по формальным признакам тщательно исследовать обстоятельства их возникновения — преднамеренные или непреднамеренные. Для этого следует хорошо знать законы, постановления, инструкции.

Документ как объект аудита является средством обоснованности бухгалтерских записей и остатков хозяйственных средств на начало их инвентаризации, а также подтверждением достоверности балансов и отчетов. Это также письменное подтверждение совершенных хозяйственных операций.

Документы, имеющие поддельные подписи, штампы, печати, замену текста и сумм, дописки, исправления с целью сокрытия фактов недостач, хищений, бесхозяйственных расходов, незаконных операций выявляют, осматривая их, применяя технические средства, логический и грамматический анализ и пр.

137

Таблица 16

Ведомость аудита хранения денежных средств в кассе

|

№ п\п |

Дата составления |

Название первичного документа и номер |

Номер формы документа |

Нормативные акты, регулирующие порядок составления первичного документа |

Показатели, подлежащие первоочередной проверке |

Причины, и факторы способствовавшие нарушениям |

Другие бухгалтерские документы, с которыми сверяется данный документ |

Должностные лица, которые должны осуществлять внутренний контроль |

Мероприятия по предупреждению и устранению нарушений |

|

1 |

04.05.95 |

Приходный кассовый ордер №25 |

КО-1 |

Порядок ведения кассовых операций в народном хозяйстве Украины |

Заполнение всех реквизитов (дата, номер, сума, основание) |

Отсутствует регистрация кассовых ордеров в журнале регистраций, кассовые ордера без номеров |

Сверка кассового ордера с журналом регистрации, журналом ордером №1, ведомостью к нему и ведомостью по зарплате |

Руководитель предприятия, главный бухгалтер, другие ответственные работники |

Обеспечение выполнения порядка ведения кассовых операций в народном хозяйстве |

|

И т. д. |

|

|

|

|

|

|

|

|

|

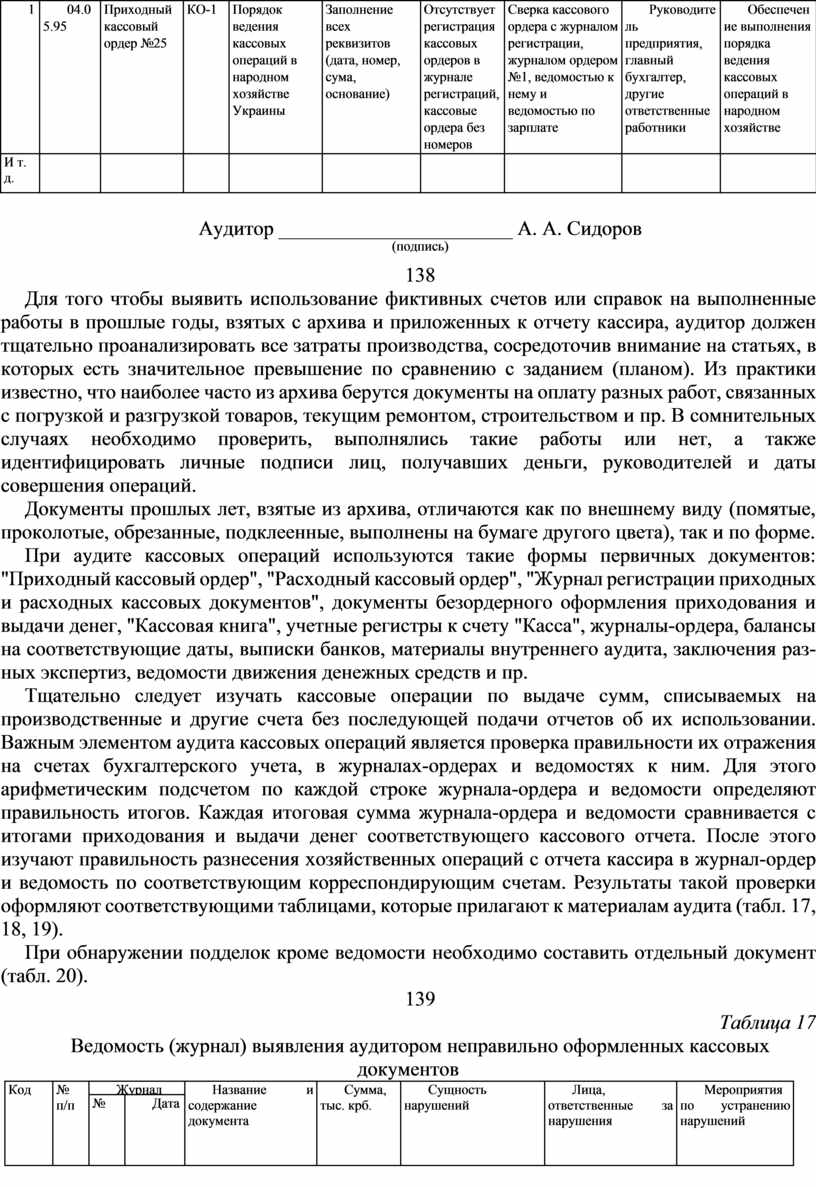

Аудитор _______________________ А. А. Сидоров

(подпись)

138

Для того чтобы выявить использование фиктивных счетов или справок на выполненные работы в прошлые годы, взятых с архива и приложенных к отчету кассира, аудитор должен тщательно проанализировать все затраты производства, сосредоточив внимание на статьях, в которых есть значительное превышение по сравнению с заданием (планом). Из практики известно, что наиболее часто из архива берутся документы на оплату разных работ, связанных с погрузкой и разгрузкой товаров, текущим ремонтом, строительством и пр. В сомнительных случаях необходимо проверить, выполнялись такие работы или нет, а также идентифицировать личные подписи лиц, получавших деньги, руководителей и даты совершения операций.

Документы прошлых лет, взятые из архива, отличаются как по внешнему виду (помятые, проколотые, обрезанные, подклеенные, выполнены на бумаге другого цвета), так и по форме.

При аудите кассовых операций используются такие формы первичных документов: "Приходный кассовый ордер", "Расходный кассовый ордер", "Журнал регистрации приходных и расходных кассовых документов", документы безордерного оформления приходования и выдачи денег, "Кассовая книга", учетные регистры к счету "Касса", журналы-ордера, балансы на соответствующие даты, выписки банков, материалы внутреннего аудита, заключения разных экспертиз, ведомости движения денежных средств и пр.

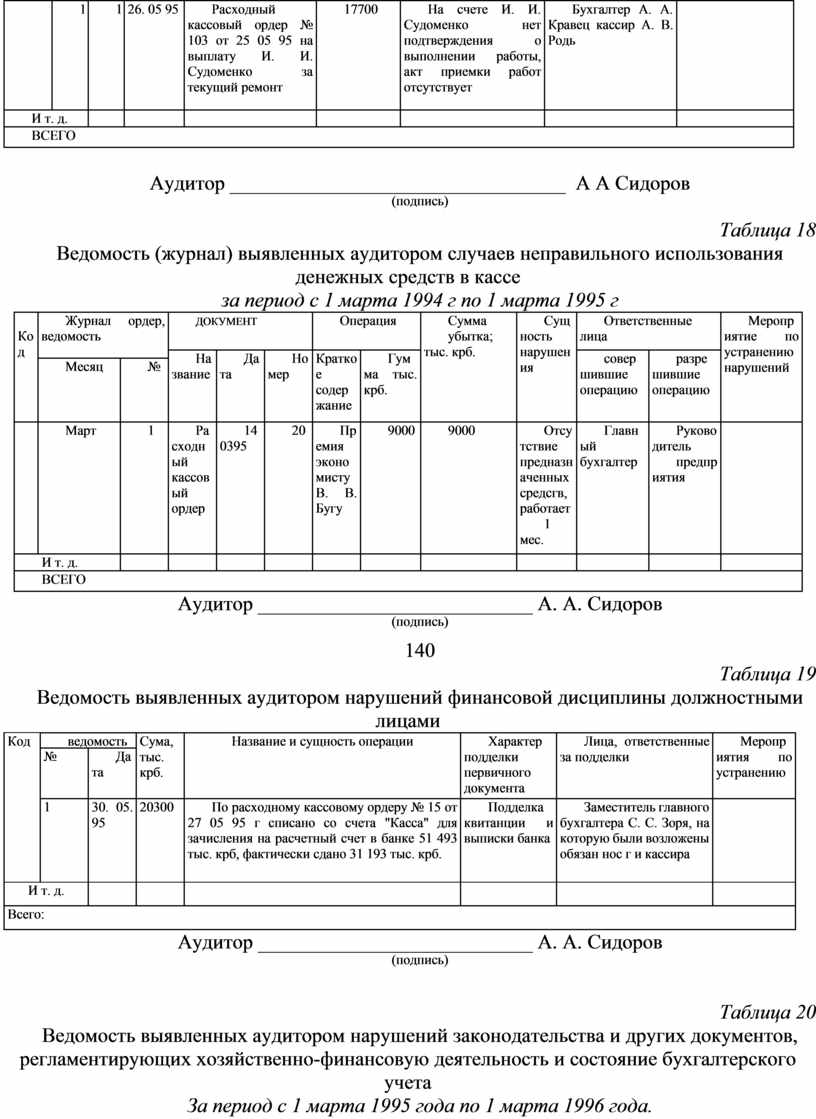

Тщательно следует изучать кассовые операции по выдаче сумм, списываемых на производственные и другие счета без последующей подачи отчетов об их использовании. Важным элементом аудита кассовых операций является проверка правильности их отражения на счетах бухгалтерского учета, в журналах-ордерах и ведомостях к ним. Для этого арифметическим подсчетом по каждой строке журнала-ордера и ведомости определяют правильность итогов. Каждая итоговая сумма журнала-ордера и ведомости сравнивается с итогами приходования и выдачи денег соответствующего кассового отчета. После этого изучают правильность разнесения хозяйственных операций с отчета кассира в журнал-ордер и ведомость по соответствующим корреспондирующим счетам. Результаты такой проверки оформляют соответствующими таблицами, которые прилагают к материалам аудита (табл. 17, 18, 19).

При обнаружении подделок кроме ведомости необходимо составить отдельный документ (табл. 20).

139

Таблица 17

Ведомость (журнал) выявления аудитором неправильно оформленных кассовых документов

|

Код

|

№ п/п

|

Журнал ордер

|

Название и содержание документа |

Сумма, тыс. крб. |

Сущность нарушений |

Лица, ответственные за нарушения |

Мероприятия по устранению нарушений |

|

|

№

|

Дата

|

|||||||

|

|

1

|

1

|

26. 05 95 |

Расходный кассовый ордер № 103 от 25 05 95 на выплату И. И. Судоменко за текущий ремонт |

17700 |

На счете И. И. Судоменко нет подтверждения о выполнении работы, акт приемки работ отсутствует |

Бухгалтер А. А. Кравец кассир А. В. Родь |

|

|

И т. д.

|

|

|

|

|

|

|

|

|

|

ВСЕГО

|

||||||||

Аудитор _________________________________ А А Сидоров

(подпись)

Таблица 18

Ведомость (журнал) выявленных аудитором случаев неправильного использования денежных средств в кассе

за период с 1 марта 1994 г по 1 марта 1995 г

|

;Код

|

Журнал ордер, ведомость

|

документ |

Операция |

Сумма убытка; тыс. крб.

|

Сущность нарушения

|

Ответственные лица

|

Мероприятие по устранению нарушений

|

||||||

|

Название

|

Дата

|

Номер

|

Краткое содержание

|

Гумма тыс. крб.

|

совершившие операцию

|

разрешившие операцию

|

|||||||

|

Месяц

|

№

|

||||||||||||

|

|

Март

|

1

|

Расходный кассовый ордер |

140395

|

20

|

Премия экономисту В. В. Бугу |

9000

|

9000

|

Отсутствие предназначенных средсгв, работает 1 мес. |

Главный бухгалтер

|

Руководитель предприятия |

|

|

|

И т. д.

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ВСЕГО

|

|||||||||||||

Аудитор ___________________________ А. А. Сидоров

(подпись)

140

Таблица 19

Ведомость выявленных аудитором нарушений финансовой дисциплины должностными лицами

|

Код

|

ведомость

|

Сума, тыс. крб.

|

Название и сущность операции |

Характер подделки первичного документа

|

Лица, ответственные за подделки

|

Мероприятия по устранению

|

|

|

№ |

Дата

|

||||||

|

1

|

30. 05. 95

|

20300

|

По расходному кассовому ордеру № 15 от 27 05 95 г списано со счета "Касса" для зачисления на расчетный счет в банке 51 493 тыс. крб, фактически сдано 31 193 тыс. крб.

|

Подделка квитанции и выписки банка

|

Заместитель главного бухгалтера С. С. Зоря, на которую были возложены обязан нос г и кассира

|

|

|

|

И т. д. |

|

|

|

|

|

|

|

|

Всего:

|

|||||||

Аудитор ___________________________ А. А. Сидоров

(подпись)

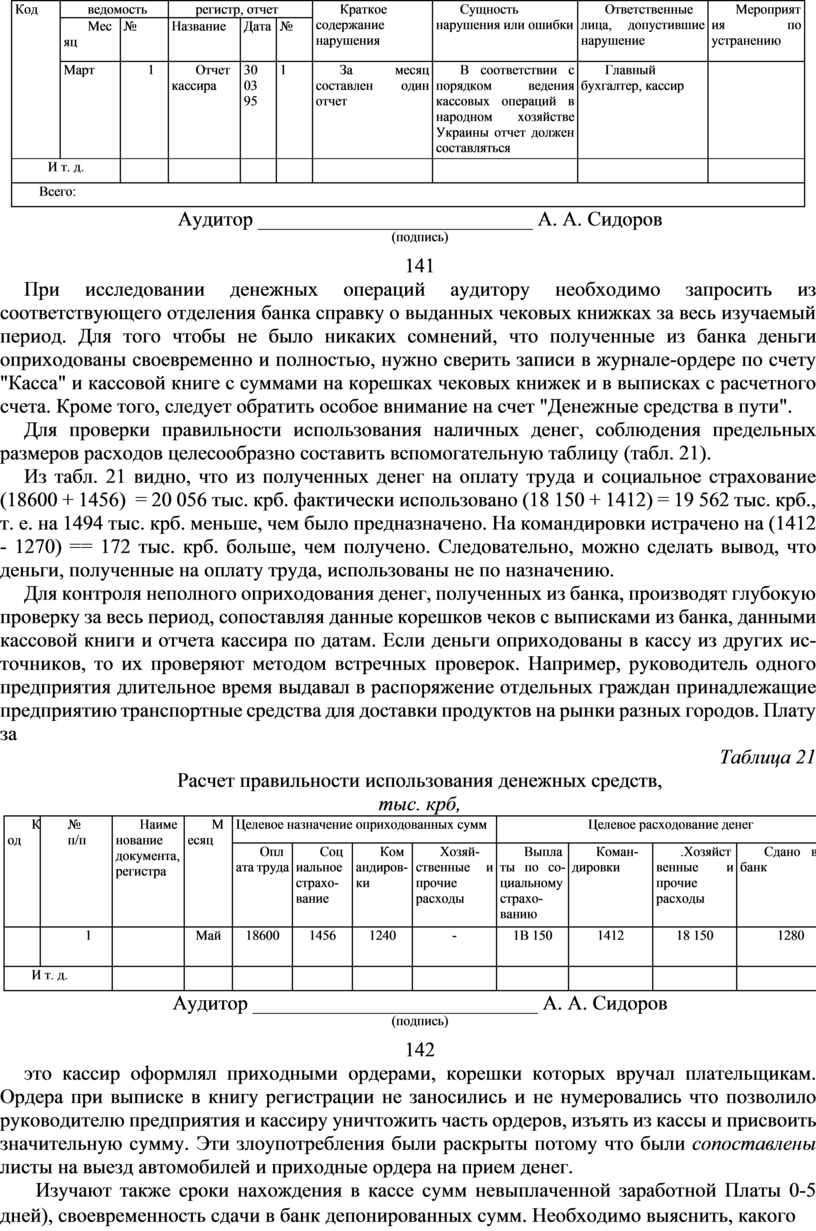

Таблица 20

Ведомость выявленных аудитором нарушений законодательства и других документов, регламентирующих хозяйственно-финансовую деятельность и состояние бухгалтерского учета

За период с 1 марта 1995 года по 1 марта 1996 года.

|

Код |

ведомость

|

регистр, отчет

|

Краткое содержание нарушения

|

Сущность нарушения или ошибки

|

Ответственные лица, допустившие нарушение

|

Мероприятия по устранению

|

|||

|

Месяц

|

№

|

Название

|

Дата

|

№

|

|||||

|

|

Март

|

1

|

Отчет кассира

|

30 03 95

|

1

|

За месяц составлен один отчет

|

В соответствии с порядком ведения кассовых операций в народном хозяйстве Украины отчет должен составляться ежедневно

|

Главный бухгалтер, кассир

|

|

|

И т. д.

|

|

|

|

|

|

|

|

|

|

|

Всего:

|

|||||||||

Аудитор ___________________________ А. А. Сидоров

(подпись)

141

При исследовании денежных операций аудитору необходимо запросить из соответствующего отделения банка справку о выданных чековых книжках за весь изучаемый период. Для того чтобы не было никаких сомнений, что полученные из банка деньги оприходованы своевременно и полностью, нужно сверить записи в журнале-ордере по счету "Касса" и кассовой книге с суммами на корешках чековых книжек и в выписках с расчетного счета. Кроме того, следует обратить особое внимание на счет "Денежные средства в пути".

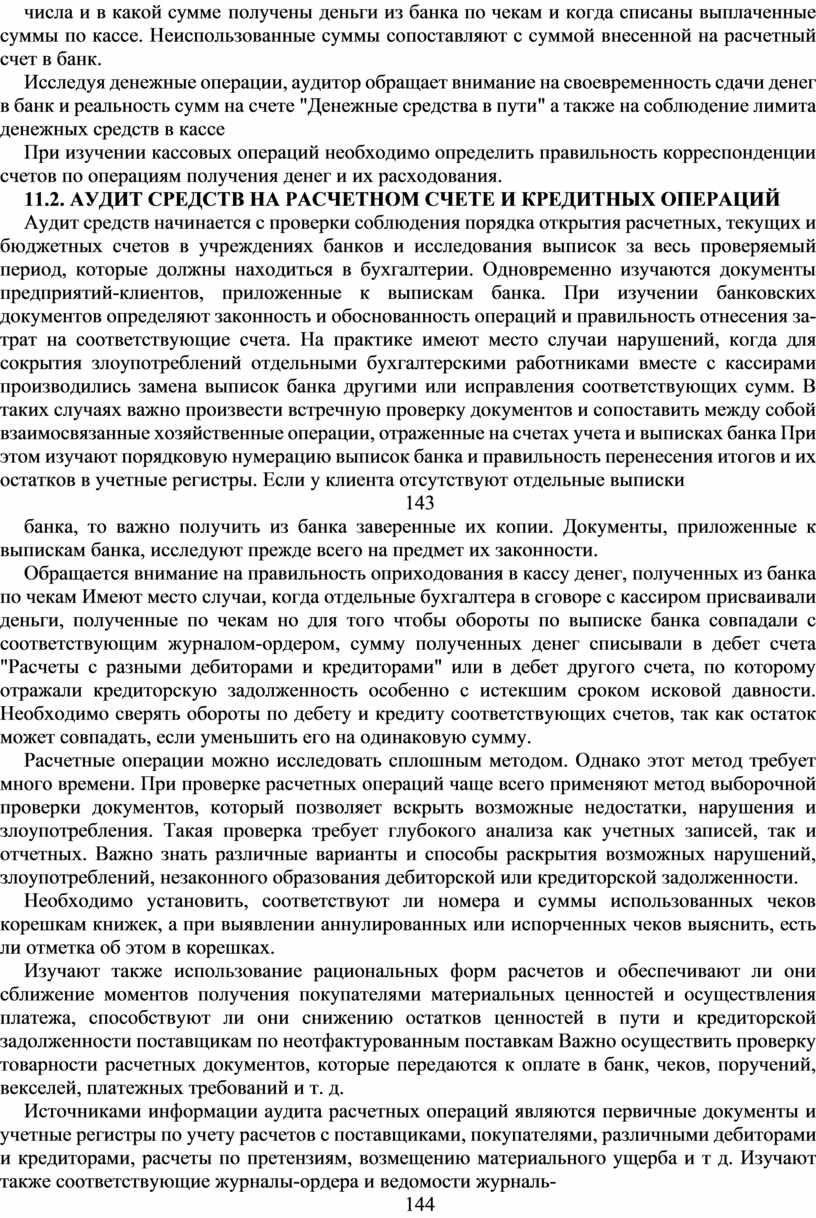

Для проверки правильности использования наличных денег, соблюдения предельных размеров расходов целесообразно составить вспомогательную таблицу (табл. 21).

Из табл. 21 видно, что из полученных денег на оплату труда и социальное страхование (18600 + 1456) = 20 056 тыс. крб. фактически использовано (18 150 + 1412) = 19 562 тыс. крб., т. е. на 1494 тыс. крб. меньше, чем было предназначено. На командировки истрачено на (1412 - 1270) == 172 тыс. крб. больше, чем получено. Следовательно, можно сделать вывод, что деньги, полученные на оплату труда, использованы не по назначению.

Для контроля неполного оприходования денег, полученных из банка, производят глубокую проверку за весь период, сопоставляя данные корешков чеков с выписками из банка, данными кассовой книги и отчета кассира по датам. Если деньги оприходованы в кассу из других источников, то их проверяют методом встречных проверок. Например, руководитель одного предприятия длительное время выдавал в распоряжение отдельных граждан принадлежащие предприятию транспортные средства для доставки продуктов на рынки разных городов. Плату за

Таблица 21

Расчет правильности использования денежных средств,

тыс. крб,

|

Код

|

№ п/п

|

Наименование документа, регистра

|

Месяц

|

Целевое назначение оприходованных сумм

|

Целевое расходование денег

|

||||||

|

Оплата труда

|

Социальное страхование

|

Командировки

|

Хозяйственные и прочие расходы

|

Выплаты по социальному страхованию

|

Командировки

|

.Хозяйственные и прочие расходы

|

Сдано в банк

|

||||

|

|

1

|

|

Май

|

18600

|

1456

|

1240

|

-

|

1В 150

|

1412

|

18 150

|

1280

|

|

И т. д.

|

|

|

|

|

|

|

|

|

|

|

|

Аудитор ____________________________ А. А. Сидоров

(подпись)

142

это кассир оформлял приходными ордерами, корешки которых вручал плательщикам. Ордера при выписке в книгу регистрации не заносились и не нумеровались что позволило руководителю предприятия и кассиру уничтожить часть ордеров, изъять из кассы и присвоить значительную сумму. Эти злоупотребления были раскрыты потому что были сопоставлены листы на выезд автомобилей и приходные ордера на прием денег.

Изучают также сроки нахождения в кассе сумм невыплаченной заработной Платы 0-5 дней), своевременность сдачи в банк депонированных сумм. Необходимо выяснить, какого числа и в какой сумме получены деньги из банка по чекам и когда списаны выплаченные суммы по кассе. Неиспользованные суммы сопоставляют с суммой внесенной на расчетный счет в банк.

Исследуя денежные операции, аудитор обращает внимание на своевременность сдачи денег в банк и реальность сумм на счете "Денежные средства в пути" а также на соблюдение лимита денежных средств в кассе

При изучении кассовых операций необходимо определить правильность корреспонденции счетов по операциям получения денег и их расходования.

11.2. АУДИТ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ И КРЕДИТНЫХ ОПЕРАЦИЙ

Аудит средств начинается с проверки соблюдения порядка открытия расчетных, текущих и бюджетных счетов в учреждениях банков и исследования выписок за весь проверяемый период, которые должны находиться в бухгалтерии. Одновременно изучаются документы предприятий-клиентов, приложенные к выпискам банка. При изучении банковских документов определяют законность и обоснованность операций и правильность отнесения затрат на соответствующие счета. На практике имеют место случаи нарушений, когда для сокрытия злоупотреблений отдельными бухгалтерскими работниками вместе с кассирами производились замена выписок банка другими или исправления соответствующих сумм. В таких случаях важно произвести встречную проверку документов и сопоставить между собой взаимосвязанные хозяйственные операции, отраженные на счетах учета и выписках банка При этом изучают порядковую нумерацию выписок банка и правильность перенесения итогов и их остатков в учетные регистры. Если у клиента отсутствуют отдельные выписки

143

банка, то важно получить из банка заверенные их копии. Документы, приложенные к выпискам банка, исследуют прежде всего на предмет их законности.

Обращается внимание на правильность оприходования в кассу денег, полученных из банка по чекам Имеют место случаи, когда отдельные бухгалтера в сговоре с кассиром присваивали деньги, полученные по чекам но для того чтобы обороты по выписке банка совпадали с соответствующим журналом-ордером, сумму полученных денег списывали в дебет счета "Расчеты с разными дебиторами и кредиторами" или в дебет другого счета, по которому отражали кредиторскую задолженность особенно с истекшим сроком исковой давности. Необходимо сверять обороты по дебету и кредиту соответствующих счетов, так как остаток может совпадать, если уменьшить его на одинаковую сумму.

Расчетные операции можно исследовать сплошным методом. Однако этот метод требует много времени. При проверке расчетных операций чаще всего применяют метод выборочной проверки документов, который позволяет вскрыть возможные недостатки, нарушения и злоупотребления. Такая проверка требует глубокого анализа как учетных записей, так и отчетных. Важно знать различные варианты и способы раскрытия возможных нарушений, злоупотреблений, незаконного образования дебиторской или кредиторской задолженности.

Необходимо установить, соответствуют ли номера и суммы использованных чеков корешкам книжек, а при выявлении аннулированных или испорченных чеков выяснить, есть ли отметка об этом в корешках.

Изучают также использование рациональных форм расчетов и обеспечивают ли они сближение моментов получения покупателями материальных ценностей и осуществления платежа, способствуют ли они снижению остатков ценностей в пути и кредиторской задолженности поставщикам по неотфактурованным поставкам Важно осуществить проверку товарности расчетных документов, которые передаются к оплате в банк, чеков, поручений, векселей, платежных требований и т. д.

Источниками информации аудита расчетных операций являются первичные документы и учетные регистры по учету расчетов с поставщиками, покупателями, различными дебиторами и кредиторами, расчеты по претензиям, возмещению материального ущерба и т д. Изучают также соответствующие журналы-ордера и ведомости журналь-

144

но-ордерной формы учета, баланс и другие финансовые отчеты. Надлежащего внимания требует проверка обоснованности учетных данных о стоимости материалов, находящихся в пути, если они оплачены, но не прибыли до конца месяца на предприятие. Изучая по данным журнала-ордера задолженность поставщикам по неотфактурованным поставкам, следует установить, не учитываются ли неотфактурованные материальные ценности одновременно как оплаченные, которые находятся в пути или еще не вывезены со складов поставщиков, не отражена ли ошибочная стоимость неотфактурованных поставок как дебиторская задолженность. На основе данных журнала-ордера важно установить, не занижена ли при составлении баланса задолженность поставщикам по не оплаченным в срок расчетным документам и не увеличена ли в связи с этим нормальная задолженность им, которая учитывается при расчетах с бюджетом. Исследование расчетных операций является важной составной частью аудита хозяйственно-финансовой деятельности и осуществляется в неразрывной связи с другими операциями (кассовыми. банковскими, товарными, производственными, операциями по капитальным вложениям и т. д ). Это объясняется тем, что многие из указанных и других операций прямо или косвенно влияют на расчетные взаимоотношения между предприятиями. Важное значение имеет ознакомление с хозяйством, состоянием бухгалтерского учета и отчетности, документами материально ответственных лиц. Следует изучить аналитические счета по каждому дебитору и кредитору и установить, нет ли обезличенных аналитических счетов.

Исследуют, в каких конкретно документах и учетных регистрах выявлены чаще всего ошибки и подделки, на каких балансовых счетах были сокрыты потери из-за бесхозяйственности, недостачи, кражи и незаконно образовалась дебиторская и кредиторская задолженность. Только при таких условиях аудитор может эффективно использовать метод выборочной проверки документов. Однако при любых обстоятельствах и методах исследования документов обязательным условием является изучение сплошным методом документов и записей в аналитических и синтетических счетах по всем видам расчетов, связанных со счетами затрат.

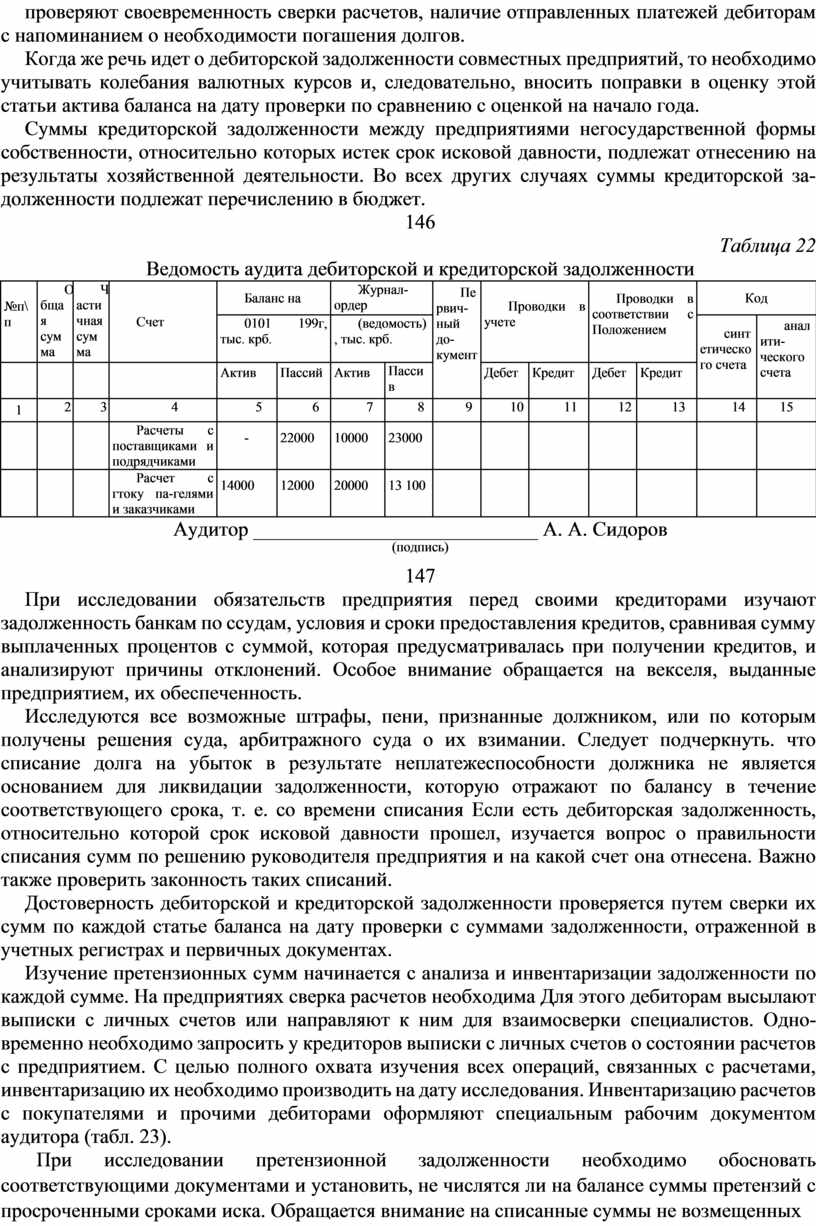

Выясняют, нет ли случаев сокрытия дебиторской задолженности путем отражения в балансе свернутого остатка вместо развернутого. При этом изучают следую-

145

щие счета: "Расчеты с покупателями и заказчиками", "Расчеты с поставщиками и подрядчиками", "Расчеты с разными дебиторами и кредиторами" и т. д. Эти вопросы исследуют по форме, представленной в табл. 22.

Анализ данных свидетельствует, что в балансе по счету "Расчеты с поставщиками и подрядчиками" не отражена дебиторская задолженность в сумме 13 000 тыс. крб. за счет уменьшения на эту сумму кредиторской задолженности (23 000 000 - 10 000 000). По счету "Расчеты с покупателями и заказчиками" допущено на 6000 тыс. крб. вуалирование дебиторской задолженности (20 000 000 - 14 000 000) путем уменьшения на эту сумму кредиторской.

Необходимо подчеркнуть, что уменьшение дебиторской задолженности не нарушает равенства актива и пассива баланса. Иногда отдельные руководители и главные бухгалтера вуалируют дебиторскую задолженность, чтобы иметь основание для получения премий. В связи с этим необходимо проверять первичные документы.

Особое внимание аудиторы уделяют соблюдению законодательных актов по расчетам с бюджетом.

Вопросы правильности уплаты местных налогов и сборов также являются объектом аудита кредиторской задолженности. Финансовое состояние предприятия зависит от соотношения его ликвидных средств, т. е. всех средств, которые могут быстро преобразоваться в наличные деньги. Чем выше ликвидность, тем устойчивее финансовое состояние предприятия. Поэтому при аудите проверяются документы, связанные с возникновением дебиторской и кредиторской задолженности, изучаются реальность этих сумм и надежность дебиторов с точки зрения выплаты ими своих долгов. При этом проверяют своевременность сверки расчетов, наличие отправленных платежей дебиторам с напоминанием о необходимости погашения долгов.

Когда же речь идет о дебиторской задолженности совместных предприятий, то необходимо учитывать колебания валютных курсов и, следовательно, вносить поправки в оценку этой статьи актива баланса на дату проверки по сравнению с оценкой на начало года.

Суммы кредиторской задолженности между предприятиями негосударственной формы собственности, относительно которых истек срок исковой давности, подлежат отнесению на результаты хозяйственной деятельности. Во всех других случаях суммы кредиторской задолженности подлежат перечислению в бюджет.

146

Таблица 22

Ведомость аудита дебиторской и кредиторской задолженности

|

№п\п

|

Общая сумма

|

Частичная сумма

|

Счет |

Баланс на |

Журнал-ордер

|

Первичный документ

|

Проводки в учете

|

Проводки в соответствии с Положением

|

Код |

|||||

|

0101 199г, тыс. крб.

|

(ведомость), тыс. крб.

|

синтетического счета

|

аналитического счета

|

|||||||||||

|

|

|

|

|

Актив

|

Пассий

|

Актив

|

Пассив

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|||

|

1 |

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

|

|

|

|

Расчеты с поставщиками и подрядчиками

|

-

|

22000

|

10000

|

23000

|

|

|

|

|

|

|

|

|

|

|

|

Расчет с гтоку па-гелями и заказчиками |

14000

|

12000

|

20000

|

13 100

|

|

|

|

|

|

|

|

Аудитор ____________________________ А. А. Сидоров

(подпись)

147

При исследовании обязательств предприятия перед своими кредиторами изучают задолженность банкам по ссудам, условия и сроки предоставления кредитов, сравнивая сумму выплаченных процентов с суммой, которая предусматривалась при получении кредитов, и анализируют причины отклонений. Особое внимание обращается на векселя, выданные предприятием, их обеспеченность.

Исследуются все возможные штрафы, пени, признанные должником, или по которым получены решения суда, арбитражного суда о их взимании. Следует подчеркнуть. что списание долга на убыток в результате неплатежеспособности должника не является основанием для ликвидации задолженности, которую отражают по балансу в течение соответствующего срока, т. е. со времени списания Если есть дебиторская задолженность, относительно которой срок исковой давности прошел, изучается вопрос о правильности списания сумм по решению руководителя предприятия и на какой счет она отнесена. Важно также проверить законность таких списаний.

Достоверность дебиторской и кредиторской задолженности проверяется путем сверки их сумм по каждой статье баланса на дату проверки с суммами задолженности, отраженной в учетных регистрах и первичных документах.

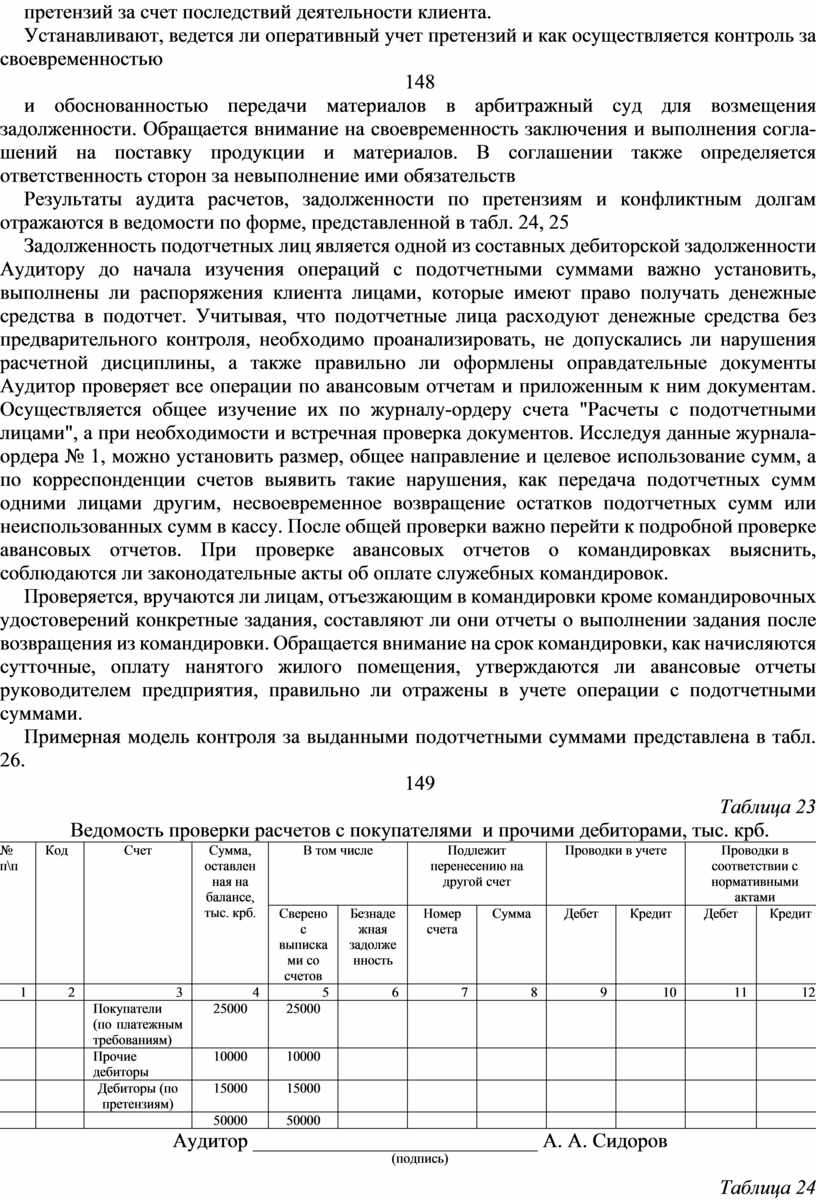

Изучение претензионных сумм начинается с анализа и инвентаризации задолженности по каждой сумме. На предприятиях сверка расчетов необходима Для этого дебиторам высылают выписки с личных счетов или направляют к ним для взаимосверки специалистов. Одновременно необходимо запросить у кредиторов выписки с личных счетов о состоянии расчетов с предприятием. С целью полного охвата изучения всех операций, связанных с расчетами, инвентаризацию их необходимо производить на дату исследования. Инвентаризацию расчетов с покупателями и прочими дебиторами оформляют специальным рабочим документом аудитора (табл. 23).

При исследовании претензионной задолженности необходимо обосновать соответствующими документами и установить, не числятся ли на балансе суммы претензий с просроченными сроками иска. Обращается внимание на списанные суммы не возмещенных претензий за счет последствий деятельности клиента.

Устанавливают, ведется ли оперативный учет претензий и как осуществляется контроль за своевременностью

148

и обоснованностью передачи материалов в арбитражный суд для возмещения задолженности. Обращается внимание на своевременность заключения и выполнения соглашений на поставку продукции и материалов. В соглашении также определяется ответственность сторон за невыполнение ими обязательств

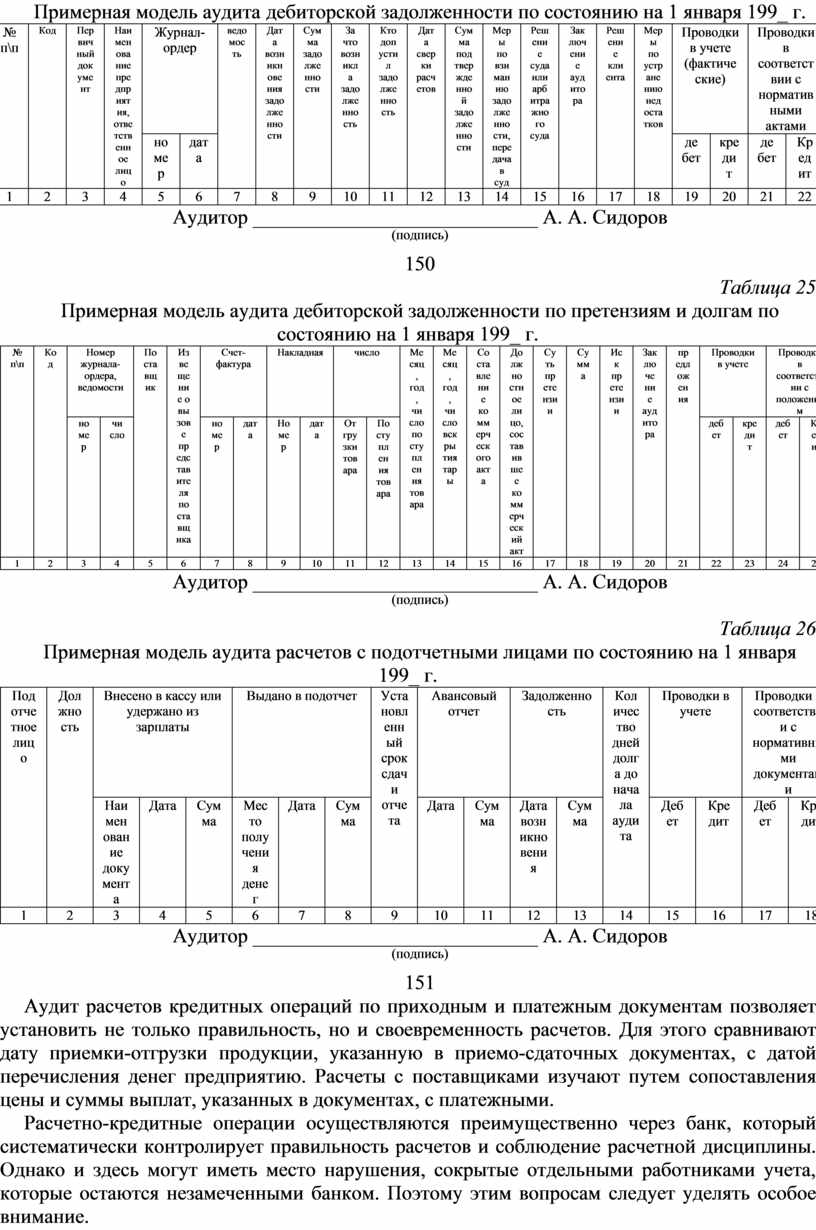

Результаты аудита расчетов, задолженности по претензиям и конфликтным долгам отражаются в ведомости по форме, представленной в табл. 24, 25

Задолженность подотчетных лиц является одной из составных дебиторской задолженности Аудитору до начала изучения операций с подотчетными суммами важно установить, выполнены ли распоряжения клиента лицами, которые имеют право получать денежные средства в подотчет. Учитывая, что подотчетные лица расходуют денежные средства без предварительного контроля, необходимо проанализировать, не допускались ли нарушения расчетной дисциплины, а также правильно ли оформлены оправдательные документы Аудитор проверяет все операции по авансовым отчетам и приложенным к ним документам. Осуществляется общее изучение их по журналу-ордеру счета "Расчеты с подотчетными лицами", а при необходимости и встречная проверка документов. Исследуя данные журнала-ордера № 1, можно установить размер, общее направление и целевое использование сумм, а по корреспонденции счетов выявить такие нарушения, как передача подотчетных сумм одними лицами другим, несвоевременное возвращение остатков подотчетных сумм или неиспользованных сумм в кассу. После общей проверки важно перейти к подробной проверке авансовых отчетов. При проверке авансовых отчетов о командировках выяснить, соблюдаются ли законодательные акты об оплате служебных командировок.

Проверяется, вручаются ли лицам, отъезжающим в командировки кроме командировочных удостоверений конкретные задания, составляют ли они отчеты о выполнении задания после возвращения из командировки. Обращается внимание на срок командировки, как начисляются сутточные, оплату нанятого жилого помещения, утверждаются ли авансовые отчеты руководителем предприятия, правильно ли отражены в учете операции с подотчетными суммами.

Примерная модель контроля за выданными подотчетными суммами представлена в табл. 26.

149

Таблица 23

Ведомость проверки расчетов с покупателями и прочими дебиторами, тыс. крб.

|

№ п\п |

Код |

Счет |

Сумма, оставленная на балансе, тыс. крб. |

В том числе |

Подлежит перенесению на другой счет |

Проводки в учете |

Проводки в соответствии с нормативными актами |

||||

|

Сверено с выписками со счетов |

Безнадежная задолженность |

Номер счета |

Сумма |

Дебет |

Кредит |

Дебет |

Кредит |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

Покупатели (по платежным требованиям) |

25000 |

25000 |

|

|

|

|

|

|

|

|

|

|

Прочие дебиторы |

10000 |

10000 |

|

|

|

|

|

|

|

|

|

|

Дебиторы (по претензиям) |

15000 |

15000 |

|

|

|

|

|

|

|

|

|

|

|

50000 |

50000 |

|

|

|

|

|

|

|

Аудитор ____________________________ А. А. Сидоров

(подпись)

Таблица 24

Примерная модель аудита дебиторской задолженности по состоянию на 1 января 199_ г.

|

№ п\п |

Код |

Первичный документ |

Наименование предприятия, ответственное лицо |

Журнал-ордер |

ведомость |

Дата возникновения задолженности |

Сумма задолженности |

За что возникла задолженность |

Кто допустил задолженность |

Дата сверки расчетов |

Сумма подтвержденной задолженности |

Меры по взиманию задолженности, передача в суд |

Решение суда или арбитражного суда |

Заключение аудитора |

Решение клиента |

Меры по устранению недостатков |

Проводки в учете (фактические) |

Проводки в соответствии с нормативными актами |

|||

|

номер |

дата |

дебет |

кредит |

дебет |

Кредит |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

Аудитор ____________________________ А. А. Сидоров

(подпись)

150

Таблица 25

Примерная модель аудита дебиторской задолженности по претензиям и долгам по состоянию на 1 января 199_ г.

|

№ п\п |

Код |

Номер журнала-ордера, ведомости |

Поставщик |

Извещение о вызове представителя поставщика |

Счет-фактура |

Накладная |

число |

Месяц, год, число поступления товара |

Месяц, год, число вскрытия тары |

Составление коммерческого акта |

Должностное лицо, составившее коммерческий акт |

Суть претензии |

Сумма |

Иск претензии |

Заключение аудитора |

предложения |

Проводки в учете |

Проводки в соответствии с положением |

||||||

|

номер |

число |

номер |

дата |

Номер |

дата |

Отгрузки товара |

Поступления товара |

дебет |

кредит |

дебет |

Кредит |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

Аудитор ____________________________ А. А. Сидоров

(подпись)

Таблица 26

Примерная модель аудита расчетов с подотчетными лицами по состоянию на 1 января 199_ г.

|

Подотчетное лицо |

Должность |

Внесено в кассу или удержано из зарплаты |

Выдано в подотчет |

Установленный срок сдачи отчета |

Авансовый отчет |

Задолженность |

Количество дней долга до начала аудита |

Проводки в учете |

Проводки в соответствии с нормативными документами |

||||||||

|

Наименование документа |

Дата |

Сумма |

Место получения денег |

Дата |

Сумма |

Дата |

Сумма |

Дата возникновения |

Сумма |

Дебет |

Кредит |

Дебет |

Кредит |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

Аудитор ____________________________ А. А. Сидоров

(подпись)

151

Аудит расчетов кредитных операций по приходным и платежным документам позволяет установить не только правильность, но и своевременность расчетов. Для этого сравнивают дату приемки-отгрузки продукции, указанную в приемо-сдаточных документах, с датой перечисления денег предприятию. Расчеты с поставщиками изучают путем сопоставления цены и суммы выплат, указанных в документах, с платежными.

Расчетно-кредитные операции осуществляются преимущественно через банк, который систематически контролирует правильность расчетов и соблюдение расчетной дисциплины. Однако и здесь могут иметь место нарушения, сокрытые отдельными работниками учета, которые остаются незамеченными банком. Поэтому этим вопросам следует уделять особое внимание.

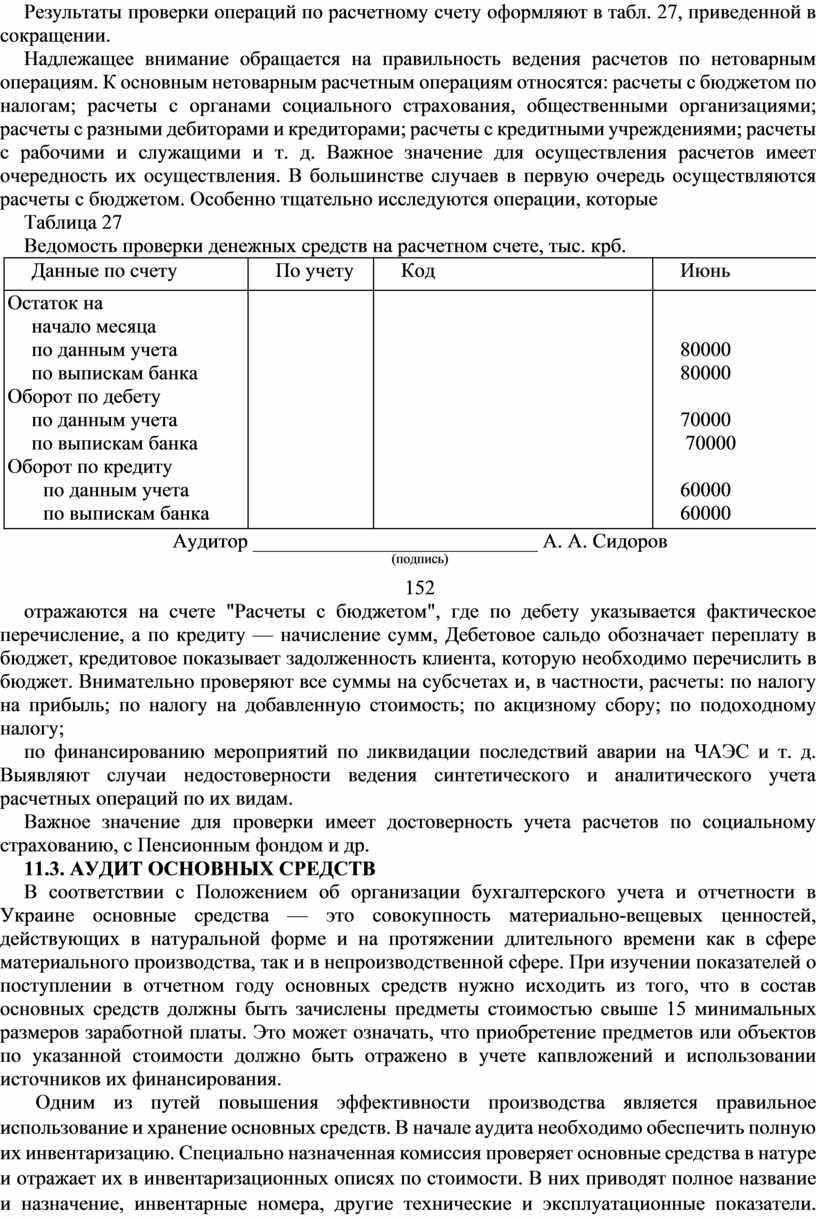

Результаты проверки операций по расчетному счету оформляют в табл. 27, приведенной в сокращении.

Надлежащее внимание обращается на правильность ведения расчетов по нетоварным операциям. К основным нетоварным расчетным операциям относятся: расчеты с бюджетом по налогам; расчеты с органами социального страхования, общественными организациями; расчеты с разными дебиторами и кредиторами; расчеты с кредитными учреждениями; расчеты с рабочими и служащими и т. д. Важное значение для осуществления расчетов имеет очередность их осуществления. В большинстве случаев в первую очередь осуществляются расчеты с бюджетом. Особенно тщательно исследуются операции, которые

Таблица 27

Ведомость проверки денежных средств на расчетном счете, тыс. крб.

|

Данные по счету |

По учету |

Код |

Июнь |

|

Остаток на начало месяца по данным учета по выпискам банка Оборот по дебету по данным учета по выпискам банка Оборот по кредиту по данным учета по выпискам банка |

|

|

80000 80000

70000 70000

60000 60000 |

Аудитор ____________________________ А. А. Сидоров

(подпись)

152

отражаются на счете "Расчеты с бюджетом", где по дебету указывается фактическое перечисление, а по кредиту — начисление сумм, Дебетовое сальдо обозначает переплату в бюджет, кредитовое показывает задолженность клиента, которую необходимо перечислить в бюджет. Внимательно проверяют все суммы на субсчетах и, в частности, расчеты: по налогу на прибыль; по налогу на добавленную стоимость; по акцизному сбору; по подоходному налогу;

по финансированию мероприятий по ликвидации последствий аварии на ЧАЭС и т. д. Выявляют случаи недостоверности ведения синтетического и аналитического учета расчетных операций по их видам.

Важное значение для проверки имеет достоверность учета расчетов по социальному страхованию, с Пенсионным фондом и др.

11.3. АУДИТ ОСНОВНЫХ СРЕДСТВ

В соответствии с Положением об организации бухгалтерского учета и отчетности в Украине основные средства — это совокупность материально-вещевых ценностей, действующих в натуральной форме и на протяжении длительного времени как в сфере материального производства, так и в непроизводственной сфере. При изучении показателей о поступлении в отчетном году основных средств нужно исходить из того, что в состав основных средств должны быть зачислены предметы стоимостью свыше 15 минимальных размеров заработной платы. Это может означать, что приобретение предметов или объектов по указанной стоимости должно быть отражено в учете капвложений и использовании источников их финансирования.

Одним из путей повышения эффективности производства является правильное использование и хранение основных средств. В начале аудита необходимо обеспечить полную их инвентаризацию. Специально назначенная комиссия проверяет основные средства в натуре и отражает их в инвентаризационных описях по стоимости. В них приводят полное название и назначение, инвентарные номера, другие технические и эксплуатационные показатели. Обращается внимание на наличие недействующего, некомплектного и лишнего оборудования. Выясняют обстоятельства и причины недостатков, дают рекомендации относительно их устранения.

Изменения в составе и структуре основных средств за год определяют по данным отчетной формы "Отчет о

153

наличии и движении основных фондов" и аналитического учета (счет "Основные средства").

Использование основных средств (фондов) характеризуют показатели фондоотдачи и фондоемкости.

При фактической проверке основных средств и нематериальных активов обращают внимание на наличие технических паспортов и другой технической документации. При их отсутствии составляют и должным образом оформляют новые. Оценка неучтенных активов, выявленных при фактической проверке, должна быть произведена в соответствии с настоящей стоимостью воспроизводства, а износ определяют по действительному техническому состоянию с оформлением сведений об оценке и износе соответствующими актами. Основные средства включают в опись по наименованиям в соответствии с основным назначением объекта, указывая инвентарный номер, наименование производителя, год выпуска. Если эти средства подлежали обновлению, реконструкции, расширению или переоборудованию, вследствие чего изменилось их основное назначение, они вносятся в опись под наименованием, которое соответствует новому назначению. В случае, когда выполненные работы капитального характера — достройка этажей, пристройка новых помещений или частичная ликвидация зданий и строений — не отражены в учете предприятия, комиссия должна определить сумму повышения или снижения их первоначальной стоимости.

Основные средства, непригодные к эксплуатации и не подлежащие восстановлению, а также находящиеся в ремонте, включают в отдельную инвентаризационную опись. Списание таких объектов осуществляется в соответствии с действующим порядком. В инвентаризационной описи нематериальных активов указывают их наименование и характеристику, первоначальную стоимость, сумму износа, дату приобретения и срок полезного использования.

Обоснованность оприходования нематериальных активов устанавливают по наличию документов, на основании которых оформлены приобретенные имущественные права и документы, описывающие объект нематериальных активов.

При проверке неучтенных нематериальных активов их вносят в опись с указанием необходимых данных.

Источниками аудита операций с основными средствами являются следующие: акты ввода в эксплуатацию, приемки-передачи, накладные на внутренние перемеще

154

ния, инвентарные карточки, опись инвентарных карточек, карточки движения, инвентарные списки по местам их нахождения и эксплуатации, акты ликвидации основных средств, акт приемки и сдачи отремонтированных, реконструированных и модернизированных объектов, акт инвентаризации и сверочные ведомости по результатам инвентаризации основных средств. Исследуют также сметы и планы капитального ремонта основных средств, дефектные акты на производство капитальных ремонтов, разработочные таблицы по расчету амортизации и износа основных средств, соответствующие ведомости и журналы-ордера, отчетные формы, бланки.

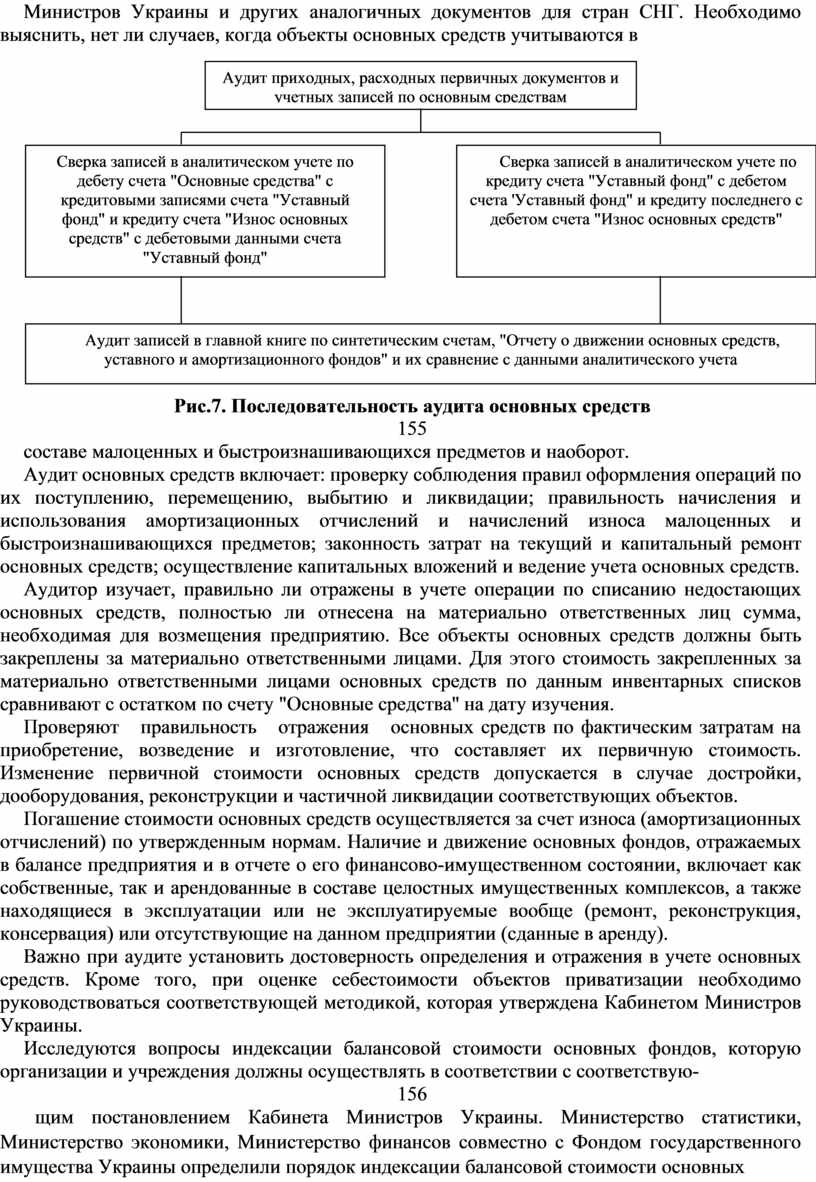

Последовательность проведения аудита основных средств может быть представлена схематически (рис. 7).

Проводя аудит основных средств, важно установить правильность отражения их в учете по экономическим признакам и в соответствии с Типовой классификацией, а также соблюдение на предприятиях разных форм собственности Положения об организации бухгалтерского учета и отчетности в Украине, утвержденного Постановлением Кабинета Министров Украины и других аналогичных документов для стран СНГ. Необходимо выяснить, нет ли случаев, когда объекты основных средств учитываются в

|

Рис.7. Последовательность аудита основных средств

155

составе малоценных и быстроизнашивающихся предметов и наоборот.

Аудит основных средств включает: проверку соблюдения правил оформления операций по их поступлению, перемещению, выбытию и ликвидации; правильность начисления и использования амортизационных отчислений и начислений износа малоценных и быстроизнашивающихся предметов; законность затрат на текущий и капитальный ремонт основных средств; осуществление капитальных вложений и ведение учета основных средств.

Аудитор изучает, правильно ли отражены в учете операции по списанию недостающих основных средств, полностью ли отнесена на материально ответственных лиц сумма, необходимая для возмещения предприятию. Все объекты основных средств должны быть закреплены за материально ответственными лицами. Для этого стоимость закрепленных за материально ответственными лицами основных средств по данным инвентарных списков сравнивают с остатком по счету "Основные средства'' на дату изучения.

Проверяют правильность отражения основных средств по фактическим затратам на приобретение, возведение и изготовление, что составляет их первичную стоимость. Изменение первичной стоимости основных средств допускается в случае достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Погашение стоимости основных средств осуществляется за счет износа (амортизационных отчислений) по утвержденным нормам. Наличие и движение основных фондов, отражаемых в балансе предприятия и в отчете о его финансово-имущественном состоянии, включает как собственные, так и арендованные в составе целостных имущественных комплексов, а также находящиеся в эксплуатации или не эксплуатируемые вообще (ремонт, реконструкция, консервация) или отсутствующие на данном предприятии (сданные в аренду).

Важно при аудите установить достоверность определения и отражения в учете основных средств. Кроме того, при оценке себестоимости объектов приватизации необходимо руководствоваться соответствующей методикой, которая утверждена Кабинетом Министров Украины.

Исследуются вопросы индексации балансовой стоимости основных фондов, которую организации и учреждения должны осуществлять в соответствии с соответствую-

156

щим постановлением Кабинета Министров Украины. Министерство статистики, Министерство экономики, Министерство финансов совместно с Фондом государственного имущества Украины определили порядок индексации балансовой стоимости основных фондов и амортизационных отчислений. Индексация может осуществляться ежегодно после окончания отчетного года по состоянию на 1 января следующего года по решению директивных органов.

Переоценке подлежит стоимость наличных зданий и сооружений, передаточных устройств, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря и других основных фондов.

Индексацию балансовой стоимости основных средств производят предприятия и организации всех форм собственности, а также учреждения, содержащиеся за счет бюджета.

Для индексации стоимости основных фондов используют усредненные индексы цен на строительство и промышленную продукцию, которые практически складываются в договорных условиях каждого года. Такие индексы разрабатываются Министерством статистики и Министерством финансов.

Непосредственную работу по индексации стоимости основных фондов осуществляет специально созданная на предприятии комиссия. Ее руководитель несет ответственность за проведение и правильность определения результатов индексации.

Изменения в стоимости основных фондов и сумм износа отражаются в инвентарных карточках учета основных фондов или в других регистрах аналитического учета. Начиная с месяца, на 1-е число которого проведена индексация балансовой стоимости основных фондов, амортизационные отчисления осуществляются исходя из новой стоимости основных фондов в соответствии с действующими нормами и установленным порядком, в чем должен убедиться аудитор.

В соответствии с этими требованиями проверяют соблюдение порядка индексации балансовой стоимости.

Операции поступления, перемещения, выбытия и ликвидации основных средств исследуют по первичным документам и бухгалтерским записям. Обращают внимание на правильность, своевременность и полноту их оприходования. По основным средствам, поступившим бесплатно, целесообразно произвести встречную проверку,

157

чтобы установить правильность списания и оприходования, по количеству и стоимости. Во время проверки операций по перемещению основных средств выясняют факт перемещения, достоверность оформления этих операций, полноту и своевременность оприходования. Исследуя операции выбытия и ликвидации основных средств, устанавливают, не был ли завышен процент износа с целью дальнейшей реализации по более низким или высоким ценам.

Ликвидация основных средств изучается по соответствующим актам, которые составляются правомочной комиссией по форме, установленной Министерством статистики Украины, с соблюдением порядка списания ликвидированных основных средств. В актах обосновываются обстоятельства и причины ликвидации. Рассматривают правильность оприходования материальных ценностей, полученных в результате ликвидации, а также их оценки.

Тщательно исследуют правильность определения результатов от ликвидации основных средств, соблюдение нормативных актов о порядке списания непригодного оборудования, хозяйственного инвентаря и прочего имущества в составе основных средств. По данным аналитического учета контролируют время пребывания основных средств в запасах, выявляют причины и обстоятельства несвоевременного введения их в действие, обеспечение сохранности их. Исследуют эффективность использования основных средств.

В ходе аудита операций по движению основных средств устанавливают законность их совершения.

Законность поступления основных средств в результате капитальных вложений определяют сопоставлением оприходованных объектов с перечнем титульного списка и другими первичными документами.

По всем незаконным поступлениям основных средств, неполезным площадям, перемещениям по незаконно оформленным документам, а также по фактам несвоевременного оприходования основных средств аудитор должен выяснить причины и виновных лиц.

Проверка наличия основных фондов в арендных коллективах имеет некоторые особенности. Документами изучения являются договора аренды основных средств, записи на забалансовом счете арендованных основных средств, первичные документы по оформлению продуктивности арендованных основных средств, инвентарные

158

карточки, материалы инвентаризации основных средств, оборудования-

Возможны случаи злоупотреблений, которые скрываются за счет увеличения стоимости отдельных объектов основных средств. Проверяя полноту оприходования основных средств, правильность получения и передачи их под отчет материально ответственным лицам, аудитор контролирует, нет ли уменьшения количества отдельных единиц основных средств с одновременным увеличением стоимости других. Аудитор должен обратить внимание на чрезмерное расходование денежных средств и незаконное приобретение основных средств. При аудите операций выбытия основных средств, связанных с их устранением, износом, определяют обоснованность ликвидации, а также оприходование пригодных для использования деталей и материалов, полученных от ликвидации основных средств.

В процессе функционирования основные средства со временем срабатываются, постепенно частями по мере изнашивания переносят свою стоимость на произведенную продукцию, в связи с чем создают амортизационный фонд. Правильность использования амортизационного фонда контролируют сплошным методом. Проверка начисления и использования этого фонда имеет важное значение.

Контроль затрат на текущий и капитальный ремонт основных средств начинают с изучения наличия задания или плана проведения такого ремонта и его выполнения. Прежде всего необходимо убедиться в правильном отнесении работ к текущему и капитальному ремонту. Не допускается при недостаче средств амортизационного фонда стоимость отдельных работ относить к текущему ремонту и списывать на себестоимость, искусственно уменьшать себестоимость, увеличивая сумму прибыли. Нарушения в этой сфере влияют на правильность определения результатов финансово-хозяйственной деятельности предприятий. При изучении затрат на текущий и капитальный ремонт аудитор должен выяснить, есть ли сметные расчеты и техническая документация, кем и когда они утверждены, каким способом производился ремонт. При хозяйственном способе аудитор по первичным документам (нарядам, актам приемки работ) проверяет, не завышен ли объем выполненных работ. Контролируя операции, выполненные подрядным способом, обращают внимание на состояние расчетов с подрядчиками и досто-

159

верность объема выполненных работ. Акты приемки выполненных работ проверяют с точки зрения их реальности.

Для предупреждения приписок объема промышленной продукции важное значение имеет аудит правильности отражения затрат на капитальный ремонт оборудования и транспортных средств.

Операции по капитальным вложениям исследуют на основании утвержденных документов, смет, технической документации и договоров с предприятиями. Аудитор проверяет законность и обоснованность затрат по капитальным вложениям, соответствие их утвержденной технической документации и источникам финансирования. Исследуются случаи бессметного и беспроектного строительства. Операции по капитальным вложениям подразделяются на производимые подрядным и хозяйственным способами. Проверяют правильность составления договоров с подрядчиками, определение объемов выполненных работ по промежуточным актам и их качество. Следует обратить внимание на случаи снижения себестоимости в результате различных недоделок или снижения качества работ. Изучают состояние бухгалтерского учета капитальных вложений и правильность представленной отчетности по капитальным вложениям, введению в действие объектов, их объему и структуре по соответствующим отчетным формам.

Недопустимы случаи сокрытия недостач основных средств в результате запутанности аналитического учета и некачественного проведения годовой инвентаризации. Иногда должностные лица используют средства в корыстных целях под видом временного использования, рассчитывая на бесконтрольность и дальнейшее их списание. К типичным нарушениям следует относить замену новых предметов основных средств устаревшими, которые использовались и были списаны, но не уничтожены; списание основных средств по актам, которые не оформлены в соответствии с действующими нормативными документами; неотражение в бухгалтерском учете оприходованных материалов, узлов, деталей после ликвидации основных средств или оприходование их по неправильно определенным ценам; несвоевременное списание неиспользуемого морально устаревшего оборудования. За счет подобных манипуляций искусственно увеличивается прибыль, осуществляется реализация предметов основных средств отдельным лицам по стоимости без пересчета на

160

действующие цены, завышается первоначальная стоимость предметов основных средств за счет отнесения их на себестоимость затрат, относящихся к другим хозяйственным операциям; занижается первоначальная стоимость предметов основных средств; основные средства используются не по назначению; завышаются затраты по ликвидации основных средств; допускается несоответствие начисления амортизационного фонда в размерах, учетных периодах, а также наличию, движению основных средств; не производится инвентаризация капитальных затрат при аренде основных средств: при инвентаризациях не изучаются наличие документов на основные средства и соответствие их паспортам. На практике встречаются случаи ошибочного или умышленного уменьшения инвентарной стоимости объектов путем безосновательного списания фактических затрат на затраты, не увеличивающие стоимость основных средств.

Аудитор тщательно исследует правильность корреспонденции счетов, фиксирующих операции с основными средствами, обоснованность списания зданий, сооружений, автомобилей, двигателей, оборудования и пр. Кроме того, необходимо проверить аналитический и синтетический учет капитальных вложений, реальность представленной отчетности, все первичные документы. Проверка аудитором наличия и состояния основных средств предприятия-клиента, а также его вывод по указанному направлению аудита оформляются отдельными рабочими документами аудитора, которые могут быть как стандартными, так и произвольной формы.

11.4. АУДИТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

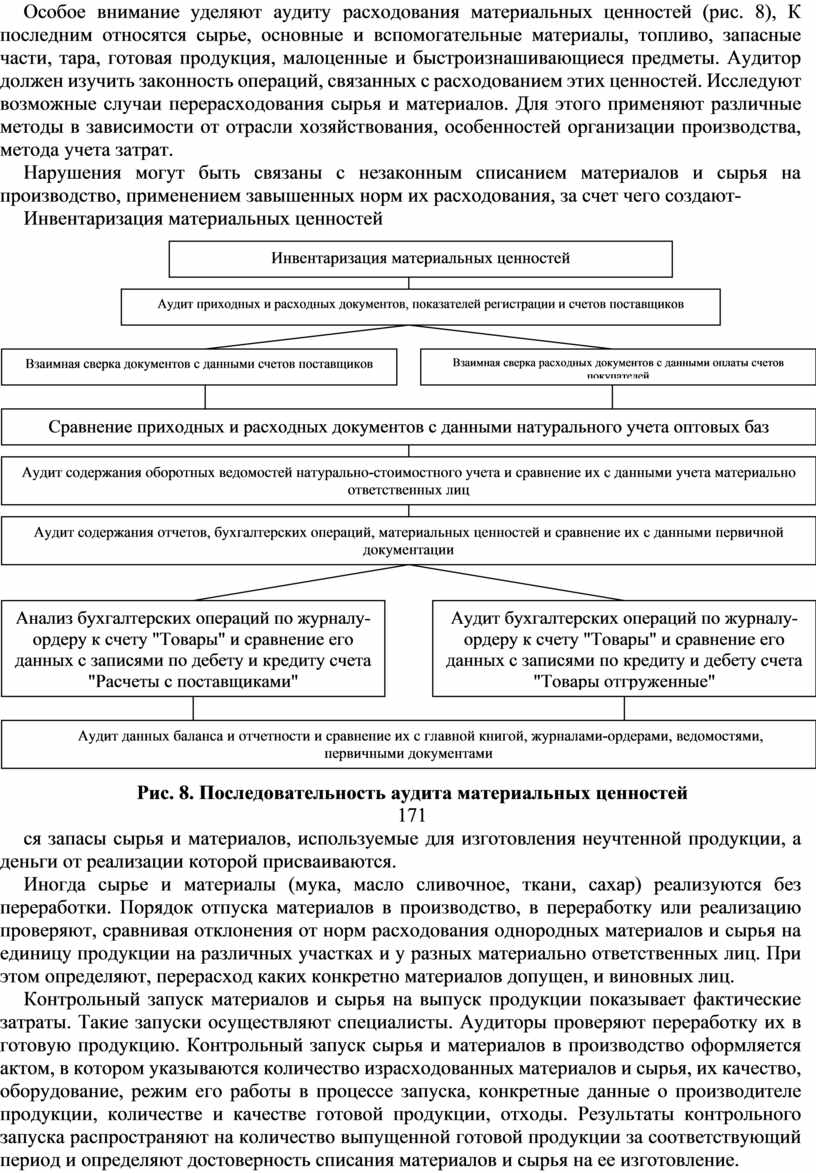

Основой хозяйственной деятельности предприятий являются материальные ценности. Аудит их деятельности целесообразно начинать с инвентаризации и проверки исполнения соглашений поставщиков и покупателей. Важное значение имеет правильный выбор объектов инвентаризации. Изучают организацию заключения договоров о материальной ответственности, состояние складского хозяйства, размещение товарно-материальных ценностей, соблюдение правил их хранения и охрану. При инвентаризации проверяют также весоизмерительные приборы с целью установления сроков их клеймения и проверки соответствующими специалистами.

161

Необходимо определить наличие у клиентов нормативных актов, норм расходования сырья и материалов на производство, товарно-транспортных накладных, счетов и других первичных документов на перевозку материальных ценностей, их оприходование, расходование и пр.

Важно правильно определить объекты аудита. Это прием ценностей по количеству и качеству, их хранение, брак и порча, нормы расходования на производство, малоценные и быстроизнашивающиеся предметы, бухгалтерский учет, отчетность, первичные документы и пр.

При аудите материальных ценностей, как и денежных средств, используют способы и приемы изучения первичных документов, которые обеспечивают максимальный эффект и позволяют сделать обоснованные выводы.

Приемы и способы проверки бухгалтерских данных подразделяют на общие и частные, которые тесно взаимоувязаны. Остановимся на последних.

Контрольные сравнения фактических остатков товаров с данными последующей инвентаризации, их поступлением и задокументированным расходованием целесообразно использовать тогда, когда аудитор имеет сведения о таких нарушениях:

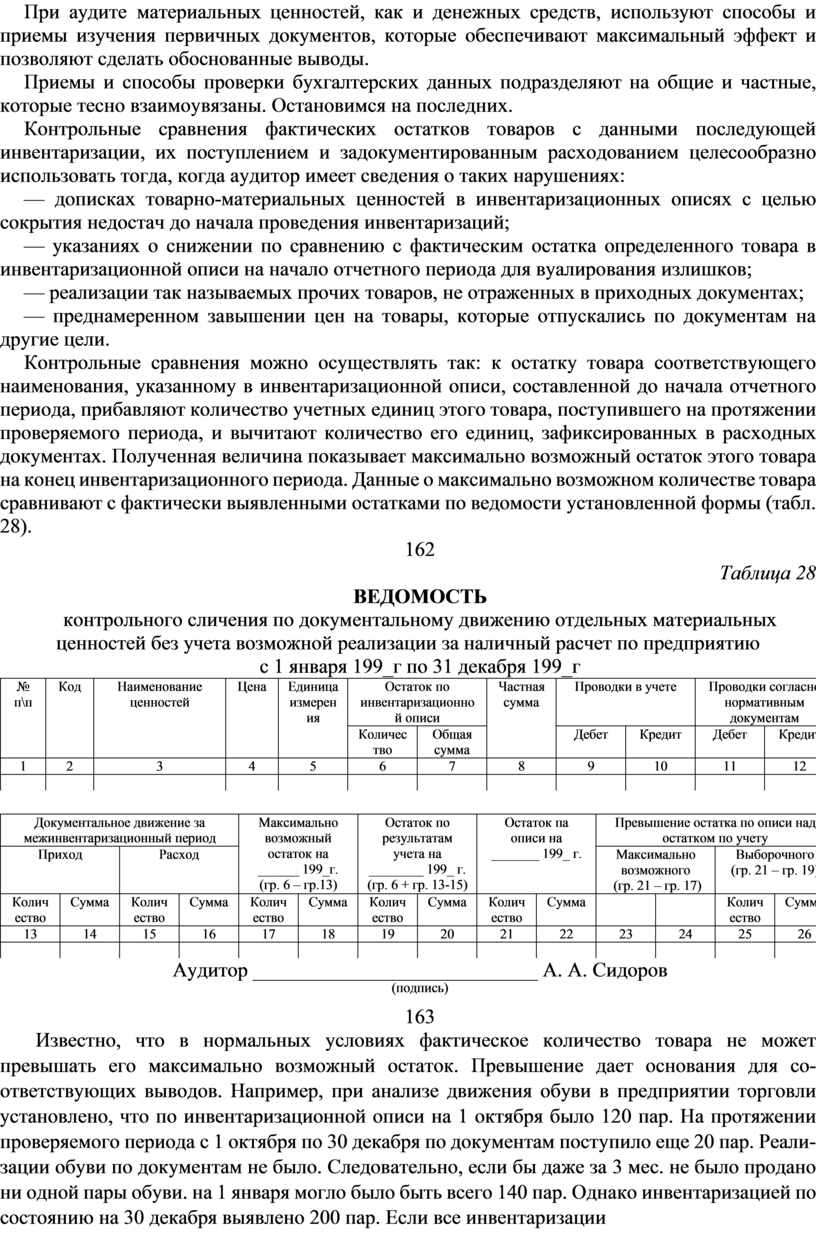

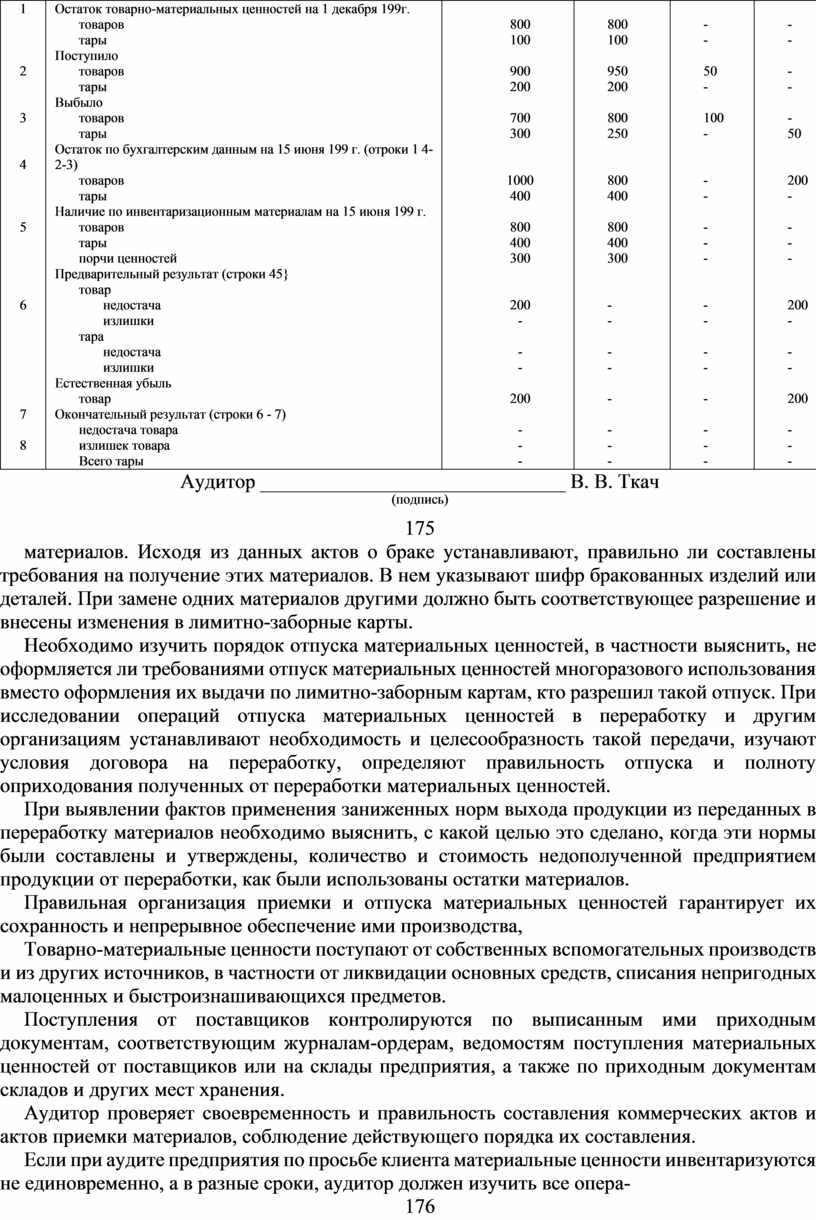

— дописках товарно-материальных ценностей в инвентаризационных описях с целью сокрытия недостач до начала проведения инвентаризаций;

— указаниях о снижении по сравнению с фактическим остатка определенного товара в инвентаризационной описи на начало отчетного периода для вуалирования излишков;

— реализации так называемых прочих товаров, не отраженных в приходных документах;

— преднамеренном завышении цен на товары, которые отпускались по документам на другие цели.

Контрольные сравнения можно осуществлять так: к остатку товара соответствующего наименования, указанному в инвентаризационной описи, составленной до начала отчетного периода, прибавляют количество учетных единиц этого товара, поступившего на протяжении проверяемого периода, и вычитают количество его единиц, зафиксированных в расходных документах. Полученная величина показывает максимально возможный остаток этого товара на конец инвентаризационного периода. Данные о максимально возможном количестве товара сравнивают с фактически выявленными остатками по ведомости установленной формы (табл. 28).

162

Таблица 28

ВЕДОМОСТЬ

контрольного сличения по документальному движению отдельных материальных ценностей без учета возможной реализации за наличный расчет по предприятию

с 1 января 199_г по 31 декабря 199_г

|

№ п\п |

Код |

Наименование ценностей |

Цена |

Единица измерения |

Остаток по инвентаризационной описи |

Частная сумма |

Проводки в учете |

Проводки согласно нормативным документам |

|||

|

Количество |

Общая сумма |

Дебет |

Кредит |

Дебет |

Кредит |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Документальное движение за межинвентаризационный период |

Максимально возможный остаток на ______ 199_г. (гр. 6 – гр.13) |

Остаток по результатам учета на ________ 199_ г. (гр. 6 + гр. 13-15) |

Остаток па описи на _______ 199_ г. |

Превышение остатка по описи над остатком по учету |

|||||||||

|

Приход |

Расход |

Максимально возможного (гр. 21 – гр. 17) |

Выборочного (гр. 21 – гр. 19) |

||||||||||

|

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

|

|

Количество |

Сумма |

|

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аудитор ____________________________ А. А. Сидоров

(подпись)

163

Известно, что в нормальных условиях фактическое количество товара не может превышать его максимально возможный остаток. Превышение дает основания для соответствующих выводов. Например, при анализе движения обуви в предприятии торговли установлено, что по инвентаризационной описи на 1 октября было 120 пар. На протяжении проверяемого периода с 1 октября по 30 декабря по документам поступило еще 20 пар. Реализации обуви по документам не было. Следовательно, если бы даже за 3 мес. не было продано ни одной пары обуви. на 1 января могло было быть всего 140 пар. Однако инвентаризацией по состоянию на 30 декабря выявлено 200 пар. Если все инвентаризации проводились правильно, результаты контрольного сравнения указывают на то, что за контролируемый период в магазин поступило не менее 80 пар (200 — 120) неоприходованной обуви. При этом не следует забывать, что количество неучтенных товаров, скрытых таким образом, необходимо рассматривать как минимальное, поскольку описанным способом нельзя точно определить количество поступивших неоприходованных товаров, так как по данным стоимостного учета нельзя установить, сколько и каких товаров было реализовано. В связи с этим при контрольных сравнениях важно использовать все возможности для выявления документов, фиксирующих реализацию товаров.

Следует отметить, что по приходным и расходным документам количественный учет материальных ценностей восстанавливается полностью. Это позволяет проследить движение каждого отдельного товара. Восстановление количественного учета по сути близко к контрольному сравнению. Однако оно возможно только тогда, когда все расходные операции предприятия документируются. Если же они не документируются или документируются частично, о восстановлении количественного учета не может быть и речи. В таких случаях необходимо производить контрольные сравнения. При помощи восстановления количественного учета всегда и полно устанавливают движение всех материальных ценностей. Поэтому данные о реализации "посторонних" товаров, дописанных в описях остатков, в таких случаях являются полными.

Движение материальных ценностей и денежных средств анализируется в тех случаях, когда есть сведения о том, что у клиента, у которого все операции документируются, случаются кражи и другие негативные явления, но при инвентаризации недостач или излишков не выявлено.

164

Анализируя движение материальных ценностей и денежных средств, можно вскрыть подделки в документах по операциям о расходовании товаров, в частности необоснованное завышение цен.

При аудите наличия материальных ценностей, которые по документам не поступили на предприятие, или выдачи таких товаров разным предприятиям целесообразно составлять таблицу их движения по дням.

Допустим, на 1 июня остаток масла сливочного составлял 100 кг. С 1 по 17 июня по документам его поступило 2337 кг. Следовательно, за этот период было в наличии 2437 кг. До 17 июня по документам его расходовано 2250 кг. На 18 июня остаток масла равнялся 2437 — —2250 = 187 кг. 18 и 19 июня масло в цех не поступало, однако по документам из цеха 18 июня было выдано 585 кг, 19 июня — 720 кг. За два дня выдано 1118 кг масла, которое в соответствии с документами в цех не поступало, но было перекрыто за счет получения цехом 20 июня по документам 2648 кг масла. Изучив операции, отраженные в документах о получении и выдаче масла в июне, аудитор пришел к заключению, что они зафиксированы верно. Следовательно, в цехе выявлено более 1 т неучтенного масла.

Важный способ бухгалтерской проверки — сравнение данных приходно-расходных документов, непосредственно отражающих движение материальных ценностей и денежных средств, с данными других документов, которые фиксируют эти же операции, но в других аспектах. Его используют тогда, когда есть подозрение, что при совершении некоторых хозяйственных операций были допущены нарушения, а документально эти операции зафиксированы правильно. Опыт показывает, что наиболее часто кражи денежных средств и материальных ценностей вуалируются соответствующими документами, непосредственно связанными с выплатой денег, расходованием материальных ценностей.

Используются также такие приемы и способы, как сопоставление данных документов, непосредственно отражающих поступление и расходование материальных ценностей, с данными документов, которыми оформлены другие операции, обусловленные первой операцией; данных о перемещении материальных ценностей с данными о таре, в которой они перевозились; данных бухгалтерского учета с данными оперативного учета, книги кассира-операциониста с данными кассовых чеков и контрольных

165

лент кассового аппарата; проверка фактического выполнения работ в натуральных показателях, оплаченных по денежным документам; проверка объективной возможности выполнения операций, отраженных в документах.

Непосредственный осмотр бухгалтерских документов производится для проверки правильности арифметических подсчетов в них, их правильного оформления и пр.

Сопоставление данных бухгалтерского учета с данными оперативного учета используют для изучения хозяйственных операций. Сведения оперативного учета не могут быть основанием для учетных записей, поэтому бухгалтерские работники и аудиторы их не применяют. Именно здесь и возможны нарушения. По документам оперативной отчетности можно определить действительный характер и объем операций, связанных с материальными ценностями или денежными средствами. Однако это не может быть основанием для заключения аудитора. Они лишь помогают избрать правильное направление исследования.

Правильно проведенная инвентаризация тех или иных операций с материальными ценностями способствует качественному проведению аудита. Исследуются также вопросы определения норм запасов товарно-материальных ценностей.

Производственные запасы — это товарно-материальные ценности, которые вносят в инвентаризационные описи по каждому отдельному наименованию. При фактической проверке устанавливают наличие сырья, материалов, покупных полуфабрикатов, тары, запасных частей, малоценных и быстроизнашивающихся предметов, товаров, готовой продукции и пр. Особое внимание следует уделить тем ценностям, которые поступили во время инвентаризации, и правильности их приемки материально ответственными лицами (в присутствии членов инвентаризационной комиссии или нет, записаны ли они в отдельную опись с пометкой "Товарно-материальные ценности, поступившие во время инвентаризации" с указанием даты поступления, поставщика, наименования товара, количества, цены, суммы). Если инвентаризация проводится длительное время, то в исключительных случаях ценности могут отпускаться, но в присутствии комиссии. Их записывают в отдельную опись "Товарно-материальные ценности, отпущенные во время инвентаризации".

На товарно-материальные ценности, принадлежащие другим предприятиям или находящиеся в пути, которые

166

перерабатываются на других предприятиях, составляются отдельные акты, ссылаются на соответствующие оправдательные документы. По малоценным и быстроизнашивающимся предметам указывают наименование и первоначальную стоимость.

Если спецодежда и белье находятся в ремонте или в прачечной, их можно вносить в опись на основании квитанций предприятий бытового обслуживания. На непригодные для использования предметы во время инвентаризации составляют отдельные описи. Тару учитывают по видам, целевому назначению и качеству, списывают в соответствии с действующим порядком.

Инвентаризация имущества приватизируемых предприятий, а также имущества, передаваемого в аренду. производится по решению органов приватизации или арендодателей. Инвентаризации подлежит все имущество приватизируемых предприятий, а также имущество предприятий, передаваемое в аренду, включая объекты непроизводственного назначения, действующие объекты, объекты и предметы, сданные в прокат, аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или в резерве, независимо от их технического состояния, а также зачисленные или не зачисленные по разным причинам на баланс.

Главной целью инвентаризации является определение фактического наличия и состояния имущества объекта инвентаризации.

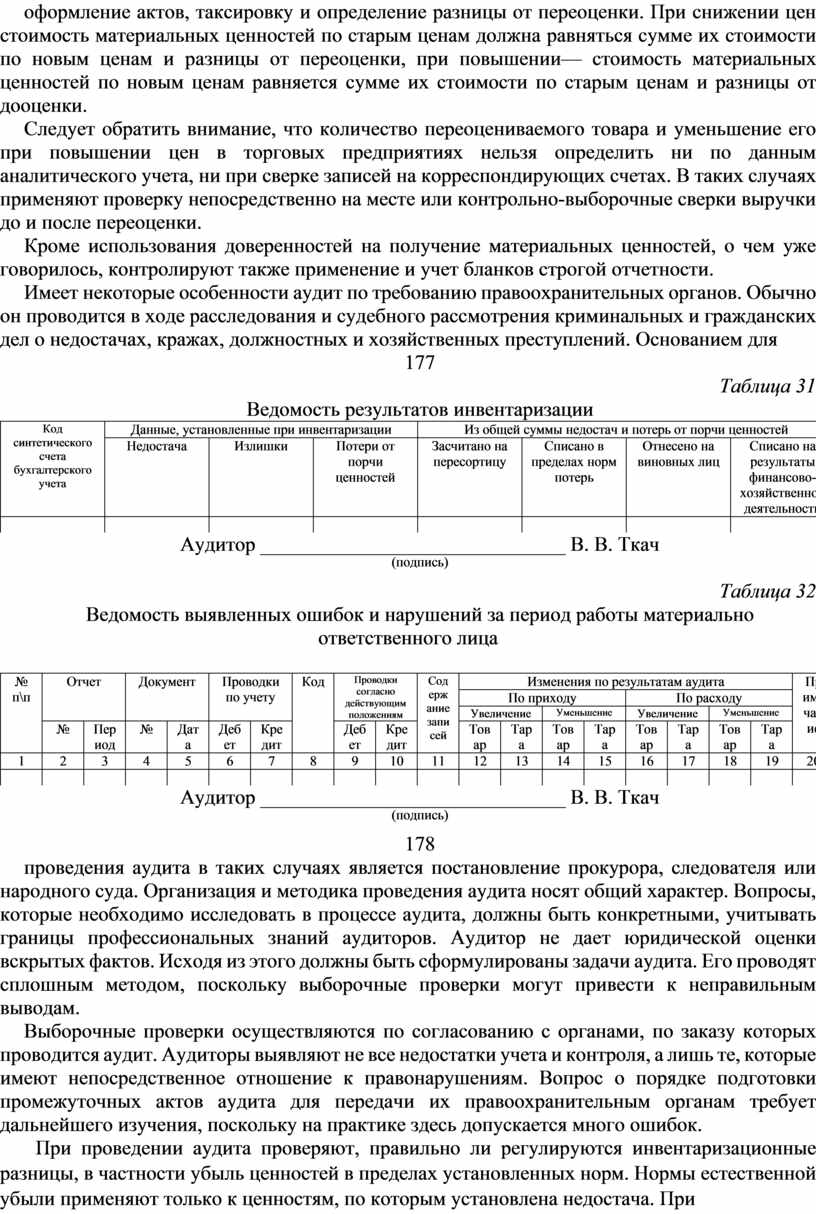

В состав инвентаризационной комиссии должны входить главный бухгалтер и ответственные лица клиента. За качество проведенной инвентаризации несет ответственность как руководитель, так и инвентаризационная комиссия. До начала проверки фактического наличия ценностей инвентаризационная комиссия обязана опломбировать подсобные помещения и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весоизмерительных приборов, получить последние на момент начала инвентаризации реестры приходных документов или отчетов о движении товарно-материальных ценностей и денежных средств. Председатель комиссии визирует приходные и расходные документы, прилагаемые к реестрам (отчетам), с указанием "До инвентаризации" (дата). Для бухгалтерии эти документы являются основанием для определения остатков ценностей на начало инвентаризации по данным учета.

167

Лица, ответственные за сохранность ценностей, дают расписку о том, что до начала инвентаризации все приходные и расходные документы на ценности сданы в бухгалтерию, все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. Такие же расписки дают лица, имеющие средства на приобретение или доверенности на получение ценностей. Наличие ценностей при инвентаризации определяют подсчетом, взвешиванием, учетом. Массу (объем) материалов, хранящихся навалом, можно зафиксировать на основе обмеров, технических расчетов; составляют акты обмеров и расчеты к описям.

Запрещается проводить инвентаризацию комиссией в неполном составе и вносить в опись данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Инвентаризационные описи подписывают все члены комиссии и материально ответственные лица. Для определения результатов инвентаризации бухгалтерия предприятия составляет сличительные ведомости о ценностях, при инвентаризации которых зафиксированы отклонения от данных учета. В сличительных ведомостях отражаются расхождения между данными бухгалтерского учета и инвентаризационных описей. Суммы излишков и недостач ценностей в этих ведомостях приводят в соответствии с их оценкой в учетных регистрах. Результаты инвентаризации отражают в учете в том месяце, в котором окончена инвентаризация.