Поделиться

Глава

12 АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

12.1. СУЩНОСТЬ И ЗАДАЧИ АУДИТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Одним из наиболее сложных видов аудиторских проверок является экспертиза финансовых результатов и реального финансового состояния объектов предпринимательской деятельности. При этом необходимо учитывать и высокую вероятность аудиторского риска, поскольку от полноты выполненной работы, объективности заключения зависят правильность и полнота не менее важного направления аудиторской деятельности — определения финансовой стратегии предпринимательства.

Выполнение указанных работ требует глубоких знаний и значительных усилий интеллектуального труда. Следовательно, выполнять этот комплекс работ может лишь высококвалифицированный аудитор.

Основной целью аудита финансового состояния и финансовых результатов является сбор, обработка информации для определения результатов финансовой деятельности с отдельным подсчетом положительного или отрицательного влияния всех факторов. Порядок аудита финансовых результатов в полной мере международными нормативами аудита (МНА) не регламентируется. Однако отдельные его вопросы освещены в МНА/СР № 2 "Анализ финансовой отчетности", МНА/СР № 4 "Обязательства по сбору финансовой информации".

При осуществлении аудиторской проверки финансовых результатов необходимо исходить прежде всего из того, что деятельность любого объекта предпринимательства включает две взаимосвязанные стороны — хозяйственную и финансовую. Первая определяет вовлеченные в производственную деятельность производственные активы (основной капитал), вторая — выбор и величину использованных финансовых пассивов (ресурсов). От их органического взаимодействия в хозяйственном процессе и зависит финансовый результат. Причем определение и органичное соединение

208

капитала и ресурсов — процесс динамичный. В связи с этим при росте, например, актива всегда необходимо убедиться в соответствующем увеличении пассива.

Следовательно, приступая к аудиту финансовых результатов по просьбе клиента, аудитор прежде всего должен выяснить, какую цель ставил перед собой производитель — получить максимум прибыли, завоевать рынок, удержаться на рынке и пр. Лишь после этого можно осуществить обоснованный анализ и подготовить достоверные выводы, т.е. необходимо продвигаться от цели к средствам ее достижения.

Основными источниками информации такого анализа являются следующие:

— баланс;

— отчет о финансовых результатах и их использовании,

— декларация о доходе предприятия;

— бухгалтерские регистры по учету производственных затрат, реализации, финансовых результатов (журналы-ордера № 10, 10/1, 11, ведомости № 12, 15 и др. — при журнально-ордерной форме учета, регистры аналогичного предназначения при использовании предприятием других форм бухгалтерского учета).

Аудитор прежде всего должен принципиально оценить состояние бухгалтерского учета на предприятии, поскольку от степени доверия к учетной информации зависят как объем выполняемой работы, так и качество аудиторского заключения и, главное, степень аудиторского риска. Не углубляясь в подробности методики, так как

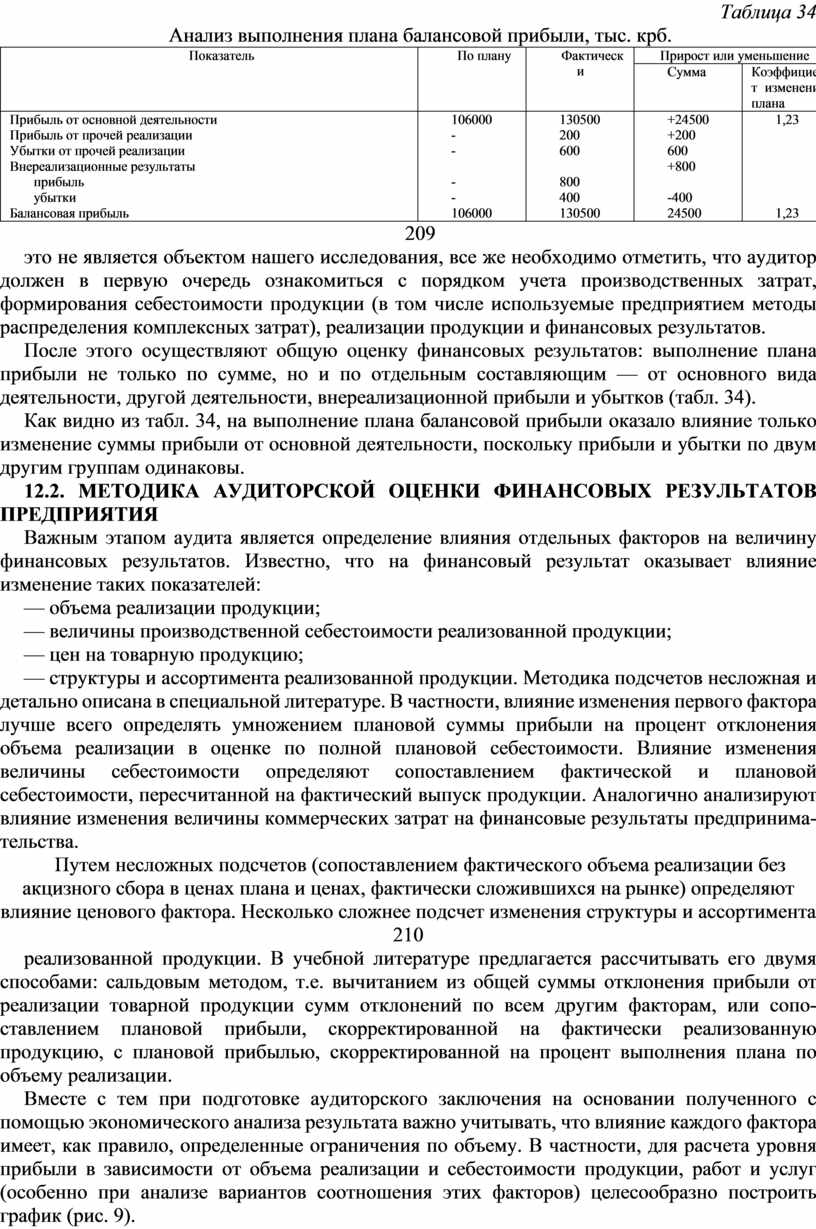

Таблица 34

Анализ выполнения плана балансовой прибыли, тыс. крб.

|

Показатель

|

По плану

|

Фактически

|

Прирост или уменьшение |

|

|

Сумма

|

Коэффициент изменения плана |

|||

|

Прибыль от основной деятельности Прибыль от прочей реализации Убытки от прочей реализации Внереализационные результаты прибыль убытки Балансовая прибыль |

106000 - -

- - 106000 |

130500 200 600

800 400 130500 |

+24500 +200 600 +800

-400 24500 |

1,23

1,23 |

209

это не является объектом нашего исследования, все же необходимо отметить, что аудитор должен в первую очередь ознакомиться с порядком учета производственных затрат, формирования себестоимости продукции (в том числе используемые предприятием методы распределения комплексных затрат), реализации продукции и финансовых результатов.

После этого осуществляют общую оценку финансовых результатов: выполнение плана прибыли не только по сумме, но и по отдельным составляющим — от основного вида деятельности, другой деятельности, внереализационной прибыли и убытков (табл. 34).

Как видно из табл. 34, на выполнение плана балансовой прибыли оказало влияние только изменение суммы прибыли от основной деятельности, поскольку прибыли и убытки по двум другим группам одинаковы.

12.2. МЕТОДИКА АУДИТОРСКОЙ ОЦЕНКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Важным этапом аудита является определение влияния отдельных факторов на величину финансовых результатов. Известно, что на финансовый результат оказывает влияние изменение таких показателей:

— объема реализации продукции;

— величины производственной себестоимости реализованной продукции;

— цен на товарную продукцию;

— структуры и ассортимента реализованной продукции. Методика подсчетов несложная и детально описана в специальной литературе. В частности, влияние изменения первого фактора лучше всего определять умножением плановой суммы прибыли на процент отклонения объема реализации в оценке по полной плановой себестоимости. Влияние изменения величины себестоимости определяют сопоставлением фактической и плановой себестоимости, пересчитанной на фактический выпуск продукции. Аналогично анализируют влияние изменения величины коммерческих затрат на финансовые результаты предпринимательства.

Путем несложных подсчетов (сопоставлением фактического объема реализации без акцизного сбора в ценах плана и ценах, фактически сложившихся на рынке) определяют влияние ценового фактора. Несколько сложнее подсчет изменения структуры и ассортимента 210

реализованной продукции. В учебной литературе предлагается рассчитывать его двумя способами: сальдовым методом, т.е. вычитанием из общей суммы отклонения прибыли от реализации товарной продукции сумм отклонений по всем другим факторам, или сопоставлением плановой прибыли, скорректированной на фактически реализованную продукцию, с плановой прибылью, скорректированной на процент выполнения плана по объему реализации.

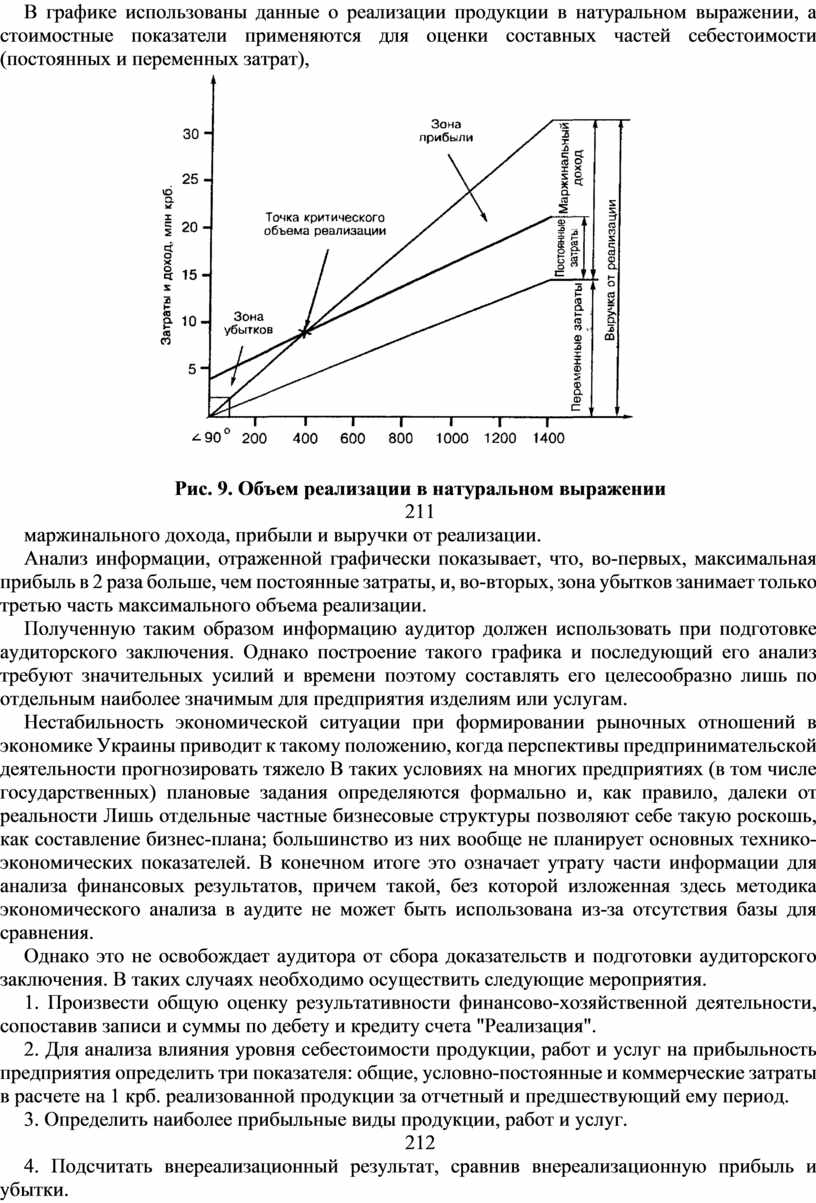

Вместе с тем при подготовке аудиторского заключения на основании полученного с помощью экономического анализа результата важно учитывать, что влияние каждого фактора имеет, как правило, определенные ограничения по объему. В частности, для расчета уровня прибыли в зависимости от объема реализации и себестоимости продукции, работ и услуг (особенно при анализе вариантов соотношения этих факторов) целесообразно построить график (рис. 9).

В графике использованы данные о реализации продукции в натуральном выражении, а стоимостные показатели применяются для оценки составных частей себестоимости (постоянных и переменных затрат),

|

Рис. 9. Объем реализации в натуральном выражении

211

маржинального дохода, прибыли и выручки от реализации.

Анализ информации, отраженной графически показывает, что, во-первых, максимальная прибыль в 2 раза больше, чем постоянные затраты, и, во-вторых, зона убытков занимает только третью часть максимального объема реализации.

Полученную таким образом информацию аудитор должен использовать при подготовке аудиторского заключения. Однако построение такого графика и последующий его анализ требуют значительных усилий и времени поэтому составлять его целесообразно лишь по отдельным наиболее значимым для предприятия изделиям или услугам.

Нестабильность экономической ситуации при формировании рыночных отношений в экономике Украины приводит к такому положению, когда перспективы предпринимательской деятельности прогнозировать тяжело В таких условиях на многих предприятиях (в том числе государственных) плановые задания определяются формально и, как правило, далеки от реальности Лишь отдельные частные бизнесовые структуры позволяют себе такую роскошь, как составление бизнес-плана; большинство из них вообще не планирует основных технико-экономических показателей. В конечном итоге это означает утрату части информации для анализа финансовых результатов, причем такой, без которой изложенная здесь методика экономического анализа в аудите не может быть использована из-за отсутствия базы для сравнения.

Однако это не освобождает аудитора от сбора доказательств и подготовки аудиторского заключения. В таких случаях необходимо осуществить следующие мероприятия.

1. Произвести общую оценку результативности финансово-хозяйственной деятельности, сопоставив записи и суммы по дебету и кредиту счета "Реализация".

2. Для анализа влияния уровня себестоимости продукции, работ и услуг на прибыльность предприятия определить три показателя: общие, условно-постоянные и коммерческие затраты в расчете на 1 крб. реализованной продукции за отчетный и предшествующий ему период.

3. Определить наиболее прибыльные виды продукции, работ и услуг.

212

4. Подсчитать внереализационный результат, сравнив внереализационную прибыль и убытки.

Общая оценка финансового результата деятельности предприятия за конкретный отчетный период не требует особенных интеллектуальных усилий, поскольку сравнивая дебет и кредит счета "Реализация", можно констатировать лишь сам факт получения прибыли или убытков. Вместе с тем, для уточненного заключения о результатах финансово-хозяйственной деятельности целесообразно воспользоваться методикой западных экономистов. Она, в частности, предусматривает при определении результата хозяйственной деятельности учет также изменения запасов товарно-материальных ценностей (в том числе готовой продукции на складах) на начало и конец отчетного периода и работ, выполненных предприятием для собственных нужд.

При анализе влияния величины себестоимости продукции, работ и услуг предварительную информацию можно сгруппировать (табл. 35).

По данным табл. 35 определим влияние на финансовые результаты деятельности предприятия изменения таких показателей в расчете на 1 крб. реализованной продукции, тыс. крб.:

- общих затрат + 0,05 х 810 000 000 = 40 500

- условно-постоянных затрат - 0,06 х 810 000 000 = 48 600

- коммерческих затрат + 0,07 х 810 000 000 = + 56 700.

Следовательно, из-за роста общих затрат на производство и реализацию продукции предприятие не получи-

Таблица 35

Анализ влияния изменения величины затрат на результативность финансово-хозяйственной деятельности предприятия

|

Показатель |

За предыдущий период |

За отчетный период |

Отклонение (+, -) |

|

Реализовано продукции, млн. крб. Общие затраты на 1 крб. реализованной продукции, крб. Условно-постоянные затраты на 1 крб. Реализованной продукции, крб. Коммерческие затраты на 1 крб. реализованной продукции, крб. |

720 0,72

0,27 0,09 |

810 0,77

0,21 0,16 |

+90 +0,05

+0,06 +0,07 |

213

ло 40 млн. 500 тыс. крб. прибыли. Очевидно, что себестоимость увеличилась за счет переменных (прежде всего материальных и трудовых), а также коммерческих (внепроизводственных) затрат. Если материальные и трудовые затраты увеличиваются (как правило, под воздействием инфляционных процессов в экономике), то увеличение коммерческих затрат в условиях перехода к рыночным отношениям — явление закономерное, связанное прежде всего с проведением маркетинговых исследований.

Сформированного потока информации на этом этапе в большинстве случаев достаточно для подготовки аудиторского заключения.

Вместе с тем, при стабилизации экономики и, соответственно, появлении возможностей для более глубокого анализа аудитору целесообразно воспользоваться методиками зарубежных специалистов, которые предлагают для анализа и оценки фактической и будущей ликвидности (рассматриваемой как состояние предприятия, его благоприятная платежная характеристика) составлять ретроспективную (за ряд лет) таблицу финансовых результатов. Она является итогом соединения двух промежуточных таблиц. Первая обобщает с позиций ликвидности производственные и реализационные операции — результат хозяйственной деятельности, вторая — итоги финансовой деятельности.

Следующим этапом аудита финансовых результатов является расчет основных показателей, значения которых характеризуют основные результаты финансово-хозяйственной деятельности: рентабельности имущества, инвестиций, собственного капитала, реализованной продукции. Первый рассчитывается как отношение прибыли-нетто (после уплаты налогов) к средней величине активов. Он показывает величину прибыли, полученной предприятием с каждого рубля, вложенного в активы. Коэффициент рентабельности инвестиций определяют отношением прибыли-нетто (до уплаты налогов) к сумме инвестиций за вычетом краткосрочных валютных обязательств.

Как уже отмечалось, в аудиторском заключении необходимо зафиксировать степень доверия к системе учета. Но кроме этого аудитор должен дать клиенту советы относительно выбора варианта учетной политики, который лучше всего обеспечивал бы реализацию предприятием финансовой стратегии.

214

По мнению О. Ефимовой ("Бухгалтерский учет". 1994. № 1), к вопросам учетной политики, которые, в частности, влияют на величину финансового результата, следует отнести следующие:

выбор способа начисления амортизации основных средств;

выбор метода оценки материалов, отпущенных и затраченных на производство продукции, работ и услуг;

определение способа начисления износа малоценных и быстроизнашивающихся предметов;

порядок отнесения на себестоимость реализованной продукции отдельных видов затрат (непосредственное списание на себестоимость по мере осуществления затрат или предварительное формирование резервов ожидаемых затрат и платежей);

состав затрат, непосредственно относимых на себестоимость конкретного вида продукции;

состав накладных затрат, способ их распределения и пр.

Это означает, что учетную политику следует определять в зависимости от того, какие позиции предприятие хочет иметь на рынке. Например, если поставлена цель уплатить как можно меньше налогов, логично (особенно в условиях инфляции) применять способ оценки материалов по ценам последнего приобретения. При этом также стоит использовать и способ ускоренной амортизации основного капитала. Однако, если предприятие хочет вовлечь дополнительные инвестиции, указанные элементы учетной политики применять не следует.

Последним этапом аудиторской проверки финансовых результатов является комплексное исследование рынка товаров (услуг), производимых (оказываемых) предприятием. Это требует дополнительной информации, которая формируется, однако, вне сферы бухгалтерского учета. Порядок проведения комплексного анализа и прогнозирования товарных рынков подробно описан в литературе по маркетингу.

На основе описанного комплекса аудиторских работ и полученной при этом информации подготавливают аудиторское заключение, в котором, во-первых, подтверждают (или не подтверждают) правильность определения финансового результата, во-вторых, формулируют мотивированное заключение о достижении предприятием поставленной цели и, в-третьих, прилагаются научно обоснованные предложения по дальнейшему поведению на рынке.

215

Практические задания и ситуации

1. Осуществите общую оценку финансовых результатов предприятия на основании цифровых данных, которые содержатся в годовой бухгалтерской отчетности, приведенной в главе 13.

2. Используя информацию, указанную в задании 1, определите утраченные возможности предприятия и их влияние на финансовые результаты его. На основе полученных данных разработайте рекомендации аудитора руководству предприятия.

3. Используя данные о результатах работы за 1994 г., содержащиеся в балансе, отчете о финансовых результатах и их использовании, а также пояснительной записке, представленных в главе 13, проведите перспективный анализ финансовых результатов предприятия в 1995 г., если имеется возможность увеличить объем реализации на 10 %, снизить уровень затрат на 1 крб. товарной продукции на 2 %, в том числе на материальные затраты — на 1,5 %. Определите также другие резервы снижения себестоимости, улучшения структуры прибыли и ее использования. Уровень цен считать условно-постоянным.

4. Разработайте модели тестов аудитора на подтверждение и их соответствие, необходимых для проведения проверки финансовых результатов промышленного предприятия. В каждый из тестов включить не менее 15-20 вопросов.

5. Из специфических методов и приемов аудита, рассмотренных в главе 3, выберите такие, которые наиболее целесообразно применять при аудите финансовых результатов. Обоснуйте свой выбор.

216

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.