Поделиться

Глава 13

ЭКСПРЕСС-АУДИТ БАЛАНСА И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

13.1. МЕТОДЫ И ПРИЕМЫ ЭКСПРЕСС-АУДИТА БАЛАНСА ПРЕДПРИЯТИЯ

Отношения между предприятиями в условиях рынка обусловливают необходимость оперативного получения информации о финансовом состоянии партнеров (контрагентов). Возникает потребность в экспресс-аудите информационных данных, используемых для оценки финансового состояния субъекта предпринимательской деятельности (его баланса).

Сущность методики экспресс-аудита баланса заключается в быстром (оперативном) подтверждении достоверности отраженных в балансе (ф. № 1) данных о финансово-хозяйственных операциях. Для этого должна быть проведена глубокая аудиторская проверка первичных документов и другой информации, характеризующей финансово-хозяйственную деятельность субъекта хозяйствования, состояние бухгалтерского учета, его полноту, соответствие действующему законодательству и установленным нормативно-правовым актам. Однако такая проверка занимает много времени, поэтому при необходимости можно рекомендовать проводить экспресс-аудит баланса такими приемами.

1. Проверка материалов инвентаризации имущества, средств и обязательств, произведенной до составления годового бухгалтерского отчета в соответствии с Положением об организации бухгалтерского учета и отчетности в Украине, утвержденным Постановлением Кабинета Министров Украины от 3 апреля 1993 г. № 250, с последующими изменениями и Инструкцией об инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденной приказом Министерства финансов Украины от 11 августа 1994 г. № 69. При этом прежде всего необходимо выяснить, соответствовала ли организация работы по инвентаризации пунктам 11.1 и 11.2 упомянутой Инструкции. Затем проверяется вся первичная

217

документация по инвентаризации (описи, акты, сличительные ведомости), в которых должны быть приведены данные бухгалтерского учета и фактические (выявленные при инвентаризации) данные о наличии товарно-материальных ценностей, основных средств в натуральном и стоимостном выражении.

Наличие денег в кассе и ценных бумаг на 1 января следующего за отчетным года должно быть подтверждено актом проверки, подписанным комиссией. Остатки средств на расчетном, валютном и других счетах в учреждениях банков подтверждаются выписками из этих счетов. Суммы по расчетам с учреждениями банков, финансовыми и налоговыми органами, а также с дебиторами и кредиторами должны быть взаимно согласованы и результаты подтверждены актами (кроме расчетов с учреждениями банков). К акту инвентаризации расчетов должна быть приложена справка о дебиторской и кредиторской задолженности, по которой срок исковой давности истек, с указанием лиц, виновных в истечении сроков исковой давности дебиторской задолженности, а также наименования и адреса дебиторов и кредиторов, суммы, причины и даты возникновения задолженности.

Необходимо проверить также, рассмотрен ли и утвержден руководителем предприятия в пятидневный срок протокол инвентаризационной комиссии и правильно ли отображены утвержденные результаты инвентаризации в бухгалтерском учете предприятия не позднее декабря отчетного года. В пояснительной записке к годовому бухгалтерскому отчету должны быть приведены сведения о результатах произведенных в отчетном году инвентаризаций в ведомости по форме приложения № 3 к Инструкции об инвентаризации.

2. Проверка правил составления баланса, сличение данных главной книги с данными журналов-ордеров, а баланса - с главной книгой; проверка правильности арифметических подсчетов при определении отдельных показателей (статей баланса) и итога баланса.

3. Проверка согласованности показателей, повторяющихся в разных формах отчетности (№ 1, № 2, № 3) в соответствии с Рекомендациями Министерства финансов Украины составлением различных балансов на основании данных, выписываемых из разных форм отчетности. Тождество показателей при проверке их согласованности и балансовое равенство при составлении балансов свидетельствуют о правильности отражения в отчетности важнейших показателей.

218

По нашему мнению, положительные результаты проверки правильности составления баланса рассмотренными тремя приемами (способами) дают основание для анализа и оценки финансового состояния субъекта хозяйствования.

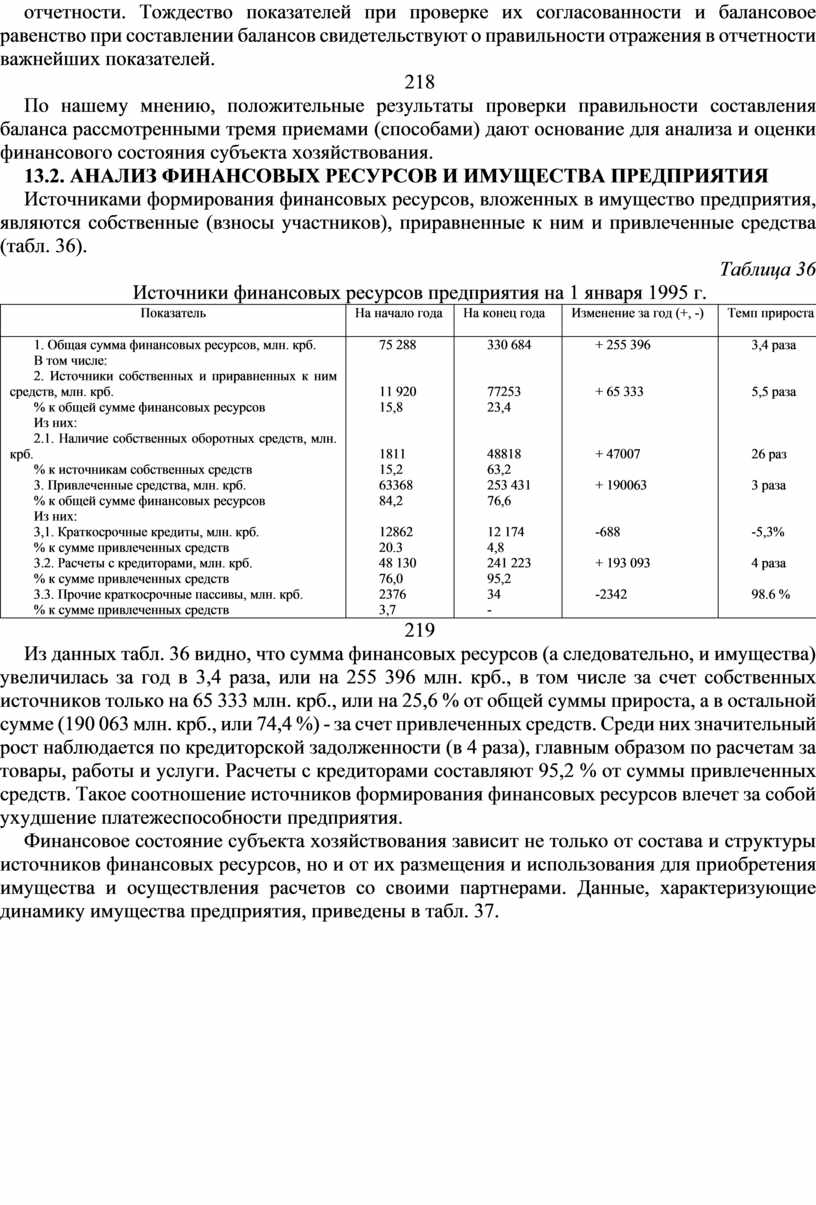

13.2. АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ И ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Источниками формирования финансовых ресурсов, вложенных в имущество предприятия, являются собственные (взносы участников), приравненные к ним и привлеченные средства (табл. 36).

Таблица 36

Источники финансовых ресурсов предприятия на 1 января 1995 г.

|

Показатель |

На начало года |

На конец года

|

Изменение за год (+, -) |

Темп прироста |

|

1. Общая сумма финансовых ресурсов, млн. крб. В том числе: 2. Источники собственных и приравненных к ним средств, млн. крб. % к общей сумме финансовых ресурсов Из них: 2.1. Наличие собственных оборотных средств, млн. крб. % к источникам собственных средств 3. Привлеченные средства, млн. крб. % к общей сумме финансовых ресурсов Из них: 3,1. Краткосрочные кредиты, млн. крб. % к сумме привлеченных средств 3.2. Расчеты с кредиторами, млн. крб. % к сумме привлеченных средств 3.3. Прочие краткосрочные пассивы, млн. крб. % к сумме привлеченных средств |

75 288

11 920 15,8

1811 15,2 63368 84,2

12862 20.3 48 130 76,0 2376 3,7 |

330 684

77253 23,4

48818 63,2 253 431 76,6

12 174 4,8 241 223 95,2 34 - |

+ 255 396

+ 65 333

+ 47007

+ 190063

-688

+ 193 093

-2342 |

3,4 раза

5,5 раза

26 раз

3 раза

-5,3%

4 раза

98.6 % |

219

Из данных табл. 36 видно, что сумма финансовых ресурсов (а следовательно, и имущества) увеличилась за год в 3,4 раза, или на 255 396 млн. крб., в том числе за счет собственных источников только на 65 333 млн. крб., или на 25,6 % от общей суммы прироста, а в остальной сумме (190 063 млн. крб., или 74,4 %) - за счет привлеченных средств. Среди них значительный рост наблюдается по кредиторской задолженности (в 4 раза), главным образом по расчетам за товары, работы и услуги. Расчеты с кредиторами составляют 95,2 % от суммы привлеченных средств. Такое соотношение источников формирования финансовых ресурсов влечет за собой ухудшение платежеспособности предприятия.

Финансовое состояние субъекта хозяйствования зависит не только от состава и структуры источников финансовых ресурсов, но и от их размещения и использования для приобретения имущества и осуществления расчетов со своими партнерами. Данные, характеризующие динамику имущества предприятия, приведены в табл. 37.

Таблица 37

Аналитическая характеристика средств (имущества) предприятия

|

Показатель |

На начало года |

На конец года

|

Изменение за год (+, -) |

Темп прироста |

|

1. Всего имущества, млн. крб. В том числе: 2. Основные средства и прочие внеоборотные активы, млн. крб. % к общей сумме имущества 3. Оборотные (ликвидные) средства, млн. крб. % к общей сумме имущества Из них: 3.1. Материальные и оборотные средства (запасы и затраты), млн. крб. % к оборотным средствам 3.2. Денежные средства и кратко срочные финансовые вложения, млн. крб. % к оборотным средствам 3.3. Расчеты с дебиторами, млн. крб, % к оборотным средствам 3 4. Прочие оборотные средства (активы), млн. крб. % к оборотным средствам 4. Убытки прошлых лет, млн. крб. % к общей сумме имущества |

75288

8582 11,4 65 179 86,6

20047 30,8

4935 7,6 39662 60,8 535 0,8 1527 2 |

330 684

28 435 8,6 302 249 91,4

97435 32,2

7965 2,6 196 754 65,1 95 0,1 - - |

+ 255 396

+ 19 853

+ 237 070

+ 77 388

+3030

+ 157092

- 440

- 1527 |

3,4 раза

2.3 раза

3,6 раза

3,9 раза

61,4%

4 раза

82,2 %

- |

220

Рассматривая показатели табл. 37 в динамике, можно отметить существенные изменения в структуре использования средств для формирования основных средств и оборотных (ликвидных) средств. Доля последних в общей сумме имущества на конец года возросла до 91,4 %, тогда как основных средств снизилась до 8,6 %. Такая тенденция вызвана увеличением материальных запасов, доля которых в оборотных средствах достигла 32,2 %, и особенно дебиторской задолженности, составившей более 65 % общей суммы оборотных средств при резком снижении доли денежных средств с 7,6 % на начало до 2,6 % на конец года. С финансовой точки зрения структура оборотных средств значительно ухудшилась. Хотя в целом повысилась их возможная ликвидность, однако это может привести к замедлению оборачиваемости оборотных

средств.

Основные (необоротные) активы за год также увеличились в 2,3 раза, но в меньшей мере, чем оборотные активы (в 3,6 раза). Темп прироста оборотных средств более чем в 1,5 раза выше, чем внеоборотных средств (активов), что определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия. Результатом ее является высвобождение средств в наиболее мобильной форме денежных средств. За год они увеличились на 61,4 %.

Важное значение имеет доля затрат в производственный потенциал в активах предприятия. Реальные активы, характеризующие производственную мощность предприятия, т. е. основные средства и производственные запасы, на начало года составили 26 015 млн. крб., или 34 % всех активов. На конец года они достигли 104265 млн. крб., или 44,2 %. Как видим, доля затрат в производственный потенциал в активах предприятия недостаточна. Эта тенденция явно неблагоприятная, указывающая на снижение производственных возможностей предприятия.

13.3. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

В условиях рынка, когда деятельность и развитие субъекта хозяйствования осуществляются за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, весьма важную аналитическую характеристику приобретает фи-

221

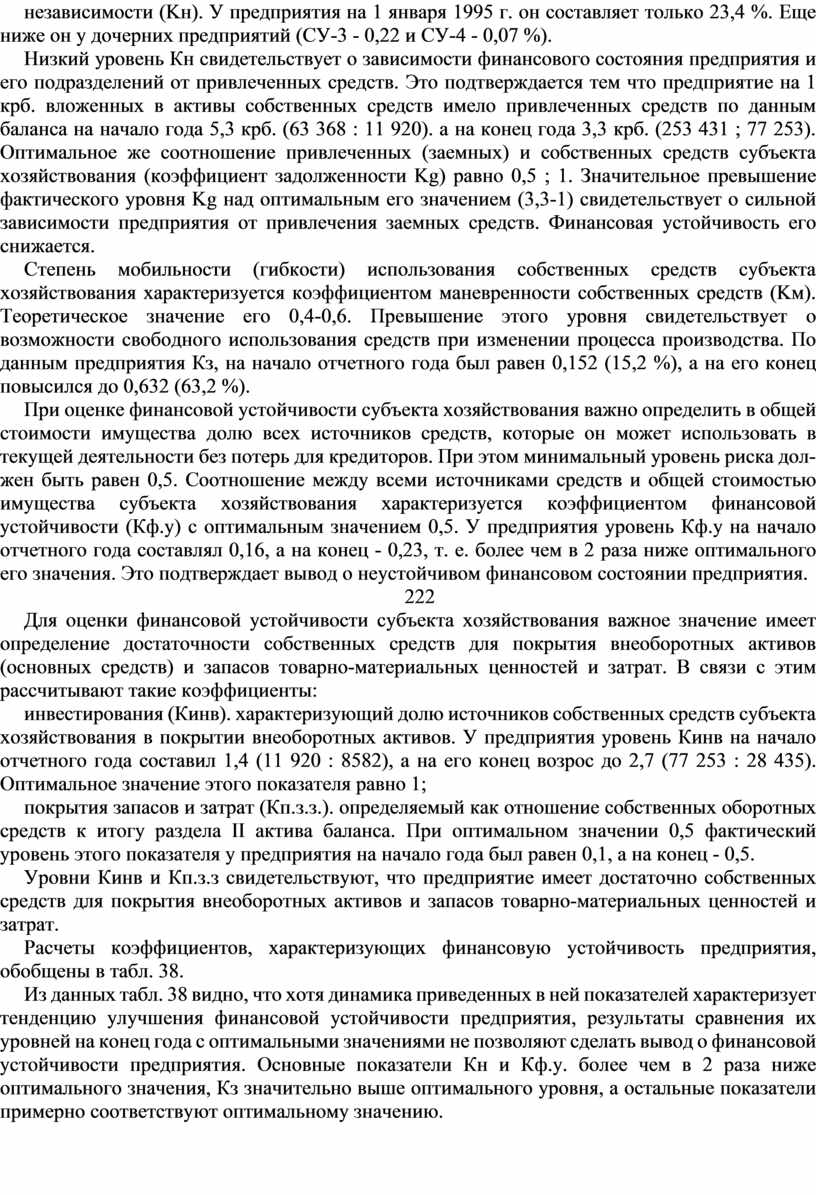

нансовая устойчивость (независимость от внешних заемных источников) субъекта хозяйствования. Ее можно охарактеризовать системой показателей (коэффициентов) Так, доля источников собственных средств субъекта хозяйствования должна быть не менее 50 % в покрытии всего имущества (актива баланса). Этот показатель называется коэффициентом независимости (Kн). У предприятия на 1 января 1995 г. он составляет только 23,4 %. Еще ниже он у дочерних предприятий (СУ-3 - 0,22 и СУ-4 - 0,07 %).

Низкий уровень Кн свидетельствует о зависимости финансового состояния предприятия и его подразделений от привлеченных средств. Это подтверждается тем что предприятие на 1 крб. вложенных в активы собственных средств имело привлеченных средств по данным баланса на начало года 5,3 крб. (63 368 : 11 920). а на конец года 3,3 крб. (253 431 ; 77 253). Оптимальное же соотношение привлеченных (заемных) и собственных средств субъекта хозяйствования (коэффициент задолженности Kg) равно 0,5 ; 1. Значительное превышение фактического уровня Kg над оптимальным его значением (3,3-1) свидетельствует о сильной зависимости предприятия от привлечения заемных средств. Финансовая устойчивость его снижается.

Степень мобильности (гибкости) использования собственных средств субъекта хозяйствования характеризуется коэффициентом маневренности собственных средств (Kм). Теоретическое значение его 0,4-0,6. Превышение этого уровня свидетельствует о возможности свободного использования средств при изменении процесса производства. По данным предприятия Кз, на начало отчетного года был равен 0,152 (15,2 %), а на его конец повысился до 0,632 (63,2 %).

При оценке финансовой устойчивости субъекта хозяйствования важно определить в общей стоимости имущества долю всех источников средств, которые он может использовать в текущей деятельности без потерь для кредиторов. При этом минимальный уровень риска должен быть равен 0,5. Соотношение между всеми источниками средств и общей стоимостью имущества субъекта хозяйствования характеризуется коэффициентом финансовой устойчивости (Кф.у) с оптимальным значением 0,5. У предприятия уровень Кф.у на начало отчетного года составлял 0,16, а на конец - 0,23, т. е. более чем в 2 раза ниже оптимального его значения. Это подтверждает вывод о неустойчивом финансовом состоянии предприятия.

222

Для оценки финансовой устойчивости субъекта хозяйствования важное значение имеет определение достаточности собственных средств для покрытия внеоборотных активов (основных средств) и запасов товарно-материальных ценностей и затрат. В связи с этим рассчитывают такие коэффициенты:

инвестирования (Кинв). характеризующий долю источников собственных средств субъекта хозяйствования в покрытии внеоборотных активов. У предприятия уровень Кинв на начало отчетного года составил 1,4 (11 920 : 8582), а на его конец возрос до 2,7 (77 253 : 28 435). Оптимальное значение этого показателя равно 1;

покрытия запасов и затрат (Кп.з.з.). определяемый как отношение собственных оборотных средств к итогу раздела II актива баланса. При оптимальном значении 0,5 фактический уровень этого показателя у предприятия на начало года был равен 0,1, а на конец - 0,5.

Уровни Кинв и Кп.з.з свидетельствуют, что предприятие имеет достаточно собственных средств для покрытия внеоборотных активов и запасов товарно-материальных ценностей и затрат.

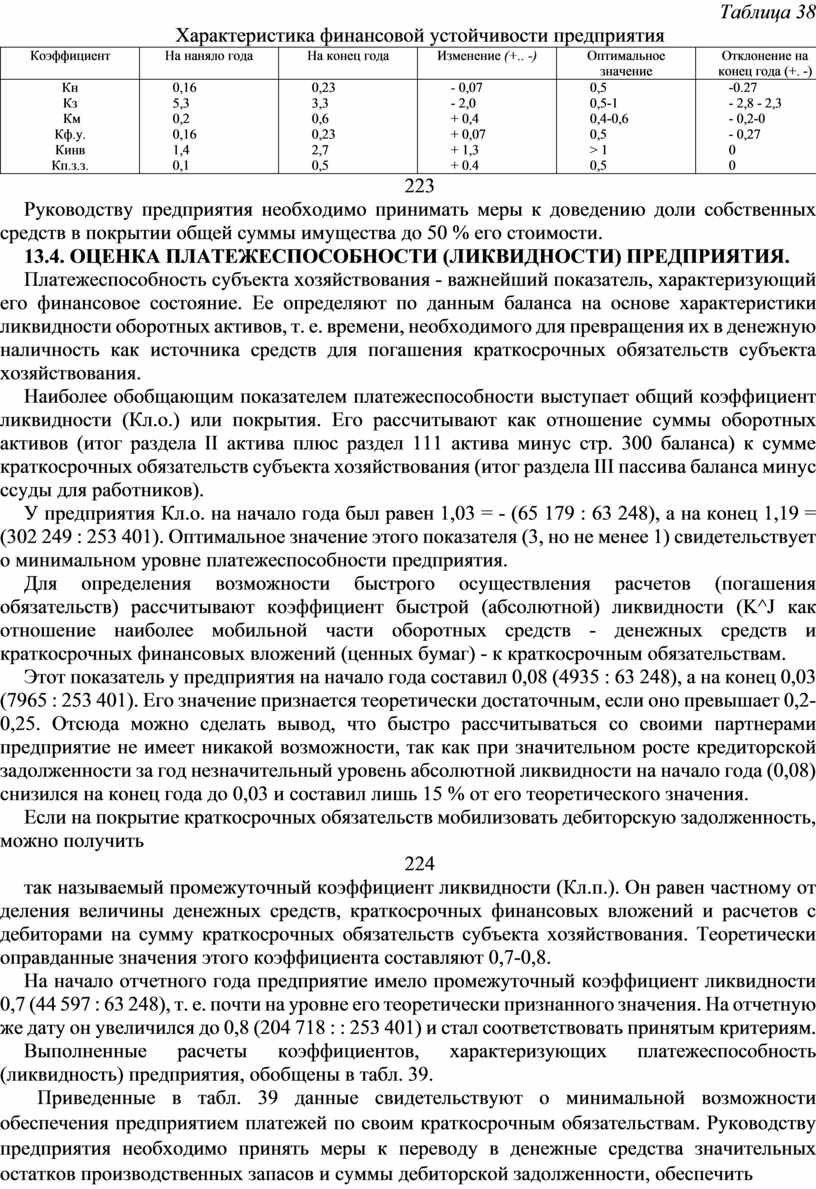

Расчеты коэффициентов, характеризующих финансовую устойчивость предприятия, обобщены в табл. 38.

Из данных табл. 38 видно, что хотя динамика приведенных в ней показателей характеризует тенденцию улучшения финансовой устойчивости предприятия, результаты сравнения их уровней на конец года с оптимальными значениями не позволяют сделать вывод о финансовой устойчивости предприятия. Основные показатели Кн и Кф.у. более чем в 2 раза ниже оптимального значения, Кз значительно выше оптимального уровня, а остальные показатели примерно соответствуют оптимальному значению.

Таблица 38

Характеристика финансовой устойчивости предприятия

|

Коэффициент |

На наняло года |

На конец года |

Изменение (+.. -) |

Оптимальное значение |

Отклонение на конец года (+. -) |

|

Кн Кз Км Кф.у. Кинв Кп.з.з. |

0,16 5,3 0,2 0,16 1,4 0,1 |

0,23 3,3 0,6 0,23 2,7 0,5 |

- 0,07 - 2,0 + 0,4 + 0,07 + 1,3 + 0.4 |

0,5 0,5-1 0,4-0,6 0,5 > 1 0,5 |

-0.27 - 2,8 - 2,3 - 0,2-0 - 0,27 0 0 |

223

Руководству предприятия необходимо принимать меры к доведению доли собственных средств в покрытии общей суммы имущества до 50 % его стоимости.

13.4. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ (ЛИКВИДНОСТИ) ПРЕДПРИЯТИЯ.

Платежеспособность субъекта хозяйствования - важнейший показатель, характеризующий его финансовое состояние. Ее определяют по данным баланса на основе характеристики ликвидности оборотных активов, т. е. времени, необходимого для превращения их в денежную наличность как источника средств для погашения краткосрочных обязательств субъекта хозяйствования.

Наиболее обобщающим показателем платежеспособности выступает общий коэффициент ликвидности (Кл.о.) или покрытия. Его рассчитывают как отношение суммы оборотных активов (итог раздела II актива плюс раздел 111 актива минус стр. 300 баланса) к сумме краткосрочных обязательств субъекта хозяйствования (итог раздела III пассива баланса минус ссуды для работников).

У предприятия Кл.о. на начало года был равен 1,03 = - (65 179 : 63 248), а на конец 1,19 = (302 249 : 253 401). Оптимальное значение этого показателя (3, но не менее 1) свидетельствует о минимальном уровне платежеспособности предприятия.

Для определения возможности быстрого осуществления расчетов (погашения обязательств) рассчитывают коэффициент быстрой (абсолютной) ликвидности (K^J как отношение наиболее мобильной части оборотных средств - денежных средств и краткосрочных финансовых вложений (ценных бумаг) - к краткосрочным обязательствам.

Этот показатель у предприятия на начало года составил 0,08 (4935 : 63 248), а на конец 0,03 (7965 : 253 401). Его значение признается теоретически достаточным, если оно превышает 0,2-0,25. Отсюда можно сделать вывод, что быстро рассчитываться со своими партнерами предприятие не имеет никакой возможности, так как при значительном росте кредиторской задолженности за год незначительный уровень абсолютной ликвидности на начало года (0,08) снизился на конец года до 0,03 и составил лишь 15 % от его теоретического значения.

Если на покрытие краткосрочных обязательств мобилизовать дебиторскую задолженность, можно получить

224

так называемый промежуточный коэффициент ликвидности (Кл.п.). Он равен частному от деления величины денежных средств, краткосрочных финансовых вложений и расчетов с дебиторами на сумму краткосрочных обязательств субъекта хозяйствования. Теоретически оправданные значения этого коэффициента составляют 0,7-0,8.

На начало отчетного года предприятие имело промежуточный коэффициент ликвидности 0,7 (44 597 : 63 248), т. е. почти на уровне его теоретически признанного значения. На отчетную же дату он увеличился до 0,8 (204 718 : : 253 401) и стал соответствовать принятым критериям.

Выполненные расчеты коэффициентов, характеризующих платежеспособность (ликвидность) предприятия, обобщены в табл. 39.

Приведенные в табл. 39 данные свидетельствуют о минимальной возможности обеспечения предприятием платежей по своим краткосрочным обязательствам. Руководству предприятия необходимо принять меры к переводу в денежные средства значительных остатков производственных запасов и суммы дебиторской задолженности, обеспечить расчеты с кредиторами.

Обобщая результаты произведенного анализа, можно сделать вывод, что финансовое состояние предприятия является неустойчивым и имеет тенденцию к ухудшению, о чем свидетельствуют низкий уровень коэффициента независимости, т. е. недостаточности собственных средств в покрытии имущества, отвлечение значительных финансовых ресурсов на формирование запасов товарно-материальных ценностей, особенно в дебиторскую задолженность.

В связи с этим для укрепления финансового состояния предприятия необходимо принять меры к повышению доли собственных средств в покрытии имущества до 50 % его стоимости, снижению запасов товарно-материальных ценностей до минимальных по-

Таблица 39

Показатели, характеризующие платежеспособность предприятия

|

Коэффициент ликвидности |

На начало года |

На конец года |

Изменение за год (+, -) |

Теоретическое значение |

Отклонение на конец года (+ -) |

|

К л.о. |

1,03 |

1,19 |

+0,06 |

3, но не менее 1 |

- |

|

К л.б. |

0,08 |

0,03 |

- 0,05 |

0,2—0,25 |

-0,17—1-0,225 |

|

К л.п. |

0,7 |

0,8 |

+0,1 |

0,7—0,8 |

- |

225

требностей и взысканию дебиторской задолженности. Это позволит мобилизовать финансовые ресурсы, необходимые для обеспечения платежеспособности предприятия, т. е. погашения краткосрочных обязательств перед кредиторами.

Изложенная методика экспресс-аудита и оценки финансового состояния может быть использована субъектами хозяйствования независимо от формы собственности и характера предпринимательской деятельности

Практические задания и ситуации

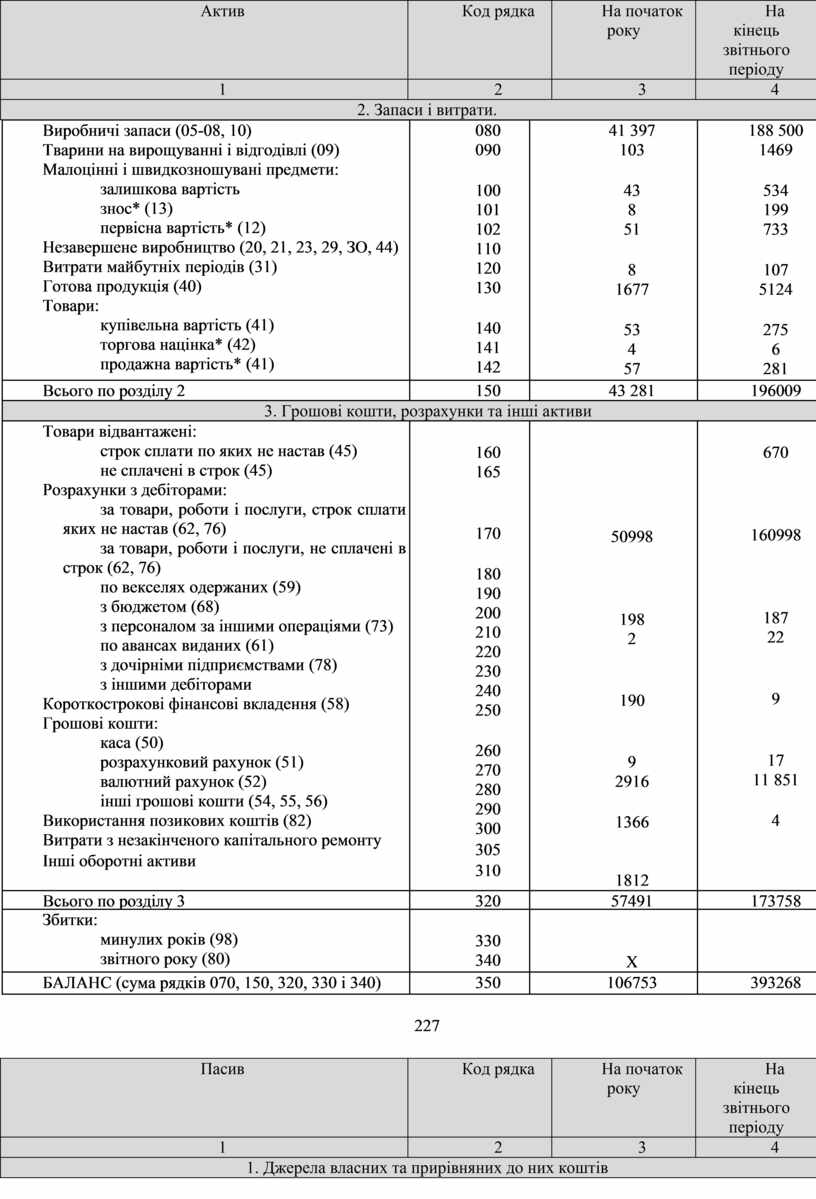

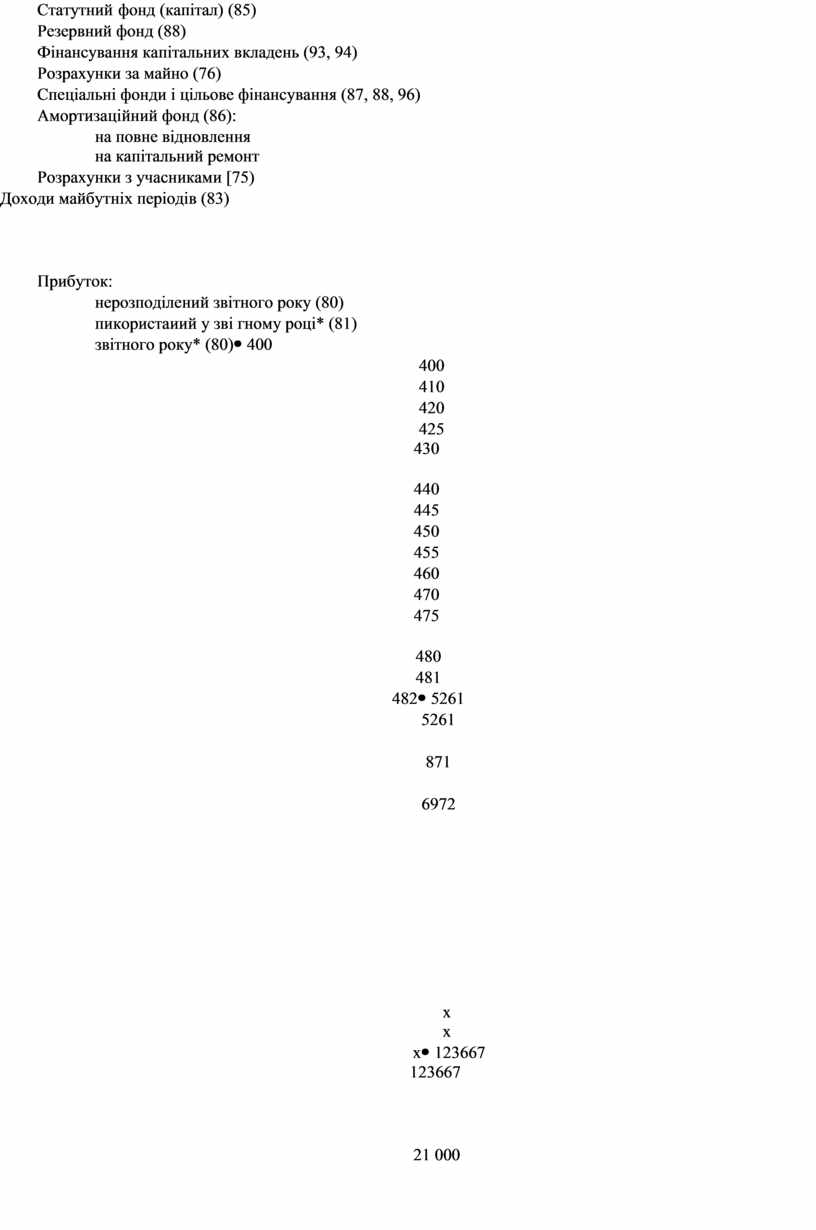

На основании информации, представленной в годовой бухгалтерской отчетности за 1994 год комбината хлебопродуктов, провести экспресс-аудит баланса и оценку финансового состояния предприятия, используя теоретический материал главы 13

Форма № 1 за ЗКУД

БАЛАНС ПІДПРИЄМСТВА на 1 січня 1995 р.

Підприємство Комбінат хлібопродуктів

Територія

Форма власності орендна

|

Актив |

Код рядка |

На початок року |

На кінець звітнього періоду |

||||

|

1 |

2 |

3 |

4 |

||||

|

1. Основні засоби та інші позаоборотні активи |

|||||||

|

Основні засоби: залишкова вартість знос* (02) первісна вартість* (01) Нематеріальні активи: залишкова вартість знос*(02) первісна вартість* (04) Незавершені капітальні вкладення (33, 35, 61) Устаткування (07) Довгострокові фінансові вкладення (58) Розрахунки з учасниками (75)

Інші позаоборотні активи |

010 011 012

020 021 022 030 035 040 050 055 060 |

5201 471 9910

309 471 |

17004 3843 20847

2934 3563 |

|||

|

Всього по розділу 1. |

070 |

5981 |

23501 |

|||

226

|

Актив |

Код рядка |

На початок року |

На кінець звітнього періоду |

||||

|

1 |

2 |

3 |

4 |

||||

|

2. Запаси і витрати. |

|||||||

|

Виробничі запаси (05-08, 10) Тварини на вирощуванні і відгодівлі (09) Малоцінні і швидкозношувані предмети: залишкова вартість знос* (13) первісна вартість* (12) Незавершене виробництво (20, 21, 23, 29, ЗО, 44) Витрати майбутніх періодів (31) Готова продукція (40) Товари: купівельна вартість (41) торгова націнка* (42) продажна вартість* (41) |

080 090

100 101 102 110 120 130

140 141 142 |

41 397 103

43 8 51

8 1677

53 4 57 |

188 500 1469

534 199 733

107 5124

275 6 281 |

|||

|

Всього по розділу 2

|

150

|

43 281

|

196009

|

|||

|

3. Грошові кошти, розрахунки та інші активи

|

||||||

|

Товари відвантажені: строк сплати по яких не настав (45) не сплачені в строк (45) Розрахунки з дебіторами: за товари, роботи і послуги, строк сплати яких не настав (62, 76) за товари, роботи і послуги, не сплачені в строк (62, 76) по векселях одержаних (59) з бюджетом (68) з персоналом за іншими операціями (73) по авансах виданих (61) з дочірніми підприємствами (78) з іншими дебіторами Короткострокові фінансові вкладення (58) Грошові кошти: каса (50) розрахунковий рахунок (51) валютний рахунок (52) інші грошові кошти (54, 55, 56) Використання позикових коштів (82) Витрати з незакінченого капітального ремонту Інші оборотні активи |

160 165

170

180 190 200 210 220 230 240 250

260 270 280 290 300 305 310 |

50998

198 2

190

9 2916

1366

1812 |

670

160998

187 22

9

17 11 851

4

|

|||

|

Всього по розділу 3

|

320

|

57491

|

173758

|

|||

|

Збитки: минулих років (98) звітного року (80) |

330 340 |

X |

|

|||

|

БАЛАНС (сума рядків 070, 150, 320, 330 і 340)

|

350

|

106753

|

393268

|

|||

227

|

Пасив |

Код рядка |

На початок року |

На кінець звітнього періоду |

||||

|

1 |

2 |

3 |

4 |

||||

|

1. Джерела власних та прирівняних до них коштів |

|||||||

|

Статутний фонд (капітал) (85) Резервний фонд (88) Фінансування капітальних вкладень (93, 94) Розрахунки за майно (76) Спеціальні фонди і цільове фінансування (87, 88, 96) Амортизаційний фонд (86): на повне відновлення на капітальний ремонт Розрахунки з учасниками [75) Доходи майбутніх періодів (83)

Прибуток: нерозподілений звітного року (80) пикористаиий у зві гному році* (81) звітного року* (80) |

400 410 420 425 430

440 445 450 455 460 470 475

480 481 482 |

5261

871

6972

х х х |

123667

21 000

151 204 151 204 |

|||

|

Всього по розділу 1.

|

490

|

13104

|

144667

|

|||

|

2. Довгострокові пасиви

|

||||||

|

Довнострокові кредити банків (92) Довгострокові позикові кошти (95) Довгострокооі кредити та позики, що не погашені в строк

|

500 510 520

|

|

|

|||

|

Всього по розділу 2 |

530

|

|

|

|||

|

3. Розрахунки та інші пасиви

|

||||||

|

Короткострокові кредити банків (90) Короткострокові позикові кошти (95) Короткострокові кредити та позики, що не погашені в строк |

600 610

620 |

20383 |

103159 |

|||

|

Розрахунки з кредиторами: за товари, роботи і послуги, строк сплати яких не настав (60, 76) за товари, роботи і послуги, не сплачені в строк (60, 76) по векселях виданих (66) по авансах одержаних (61) з бюджетом (68) по позабюджетних платежах (65) по страхуванню (69) по оплаті праці (70) з дочірніми підприємствами (78) з іншими кредиторами (71, 76) Позики для працівників (97) Інші короткострокові пасиви |

630

640 650 660 670 680 690 700 710 720 730 740 |

66864

1568

214 512

1649

2459 |

75941

23 837

2216 2169

22 41 257 |

|||

|

Всього по роздшу 3 |

750 |

93649

|

248601

|

|||

|

БАЛАНС (сума рядків 490, 530, 750) |

760 |

106753 |

393268 |

|||

228

ДОВІДКИ

|

Найменування показника |

Код рядка |

Залишок на початок звітнього періоду |

За звітний період |

Залишок на кінець звітнього періоду |

|

|

Нараховано (створено, одержано) |

Витрачено (перераховано) |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

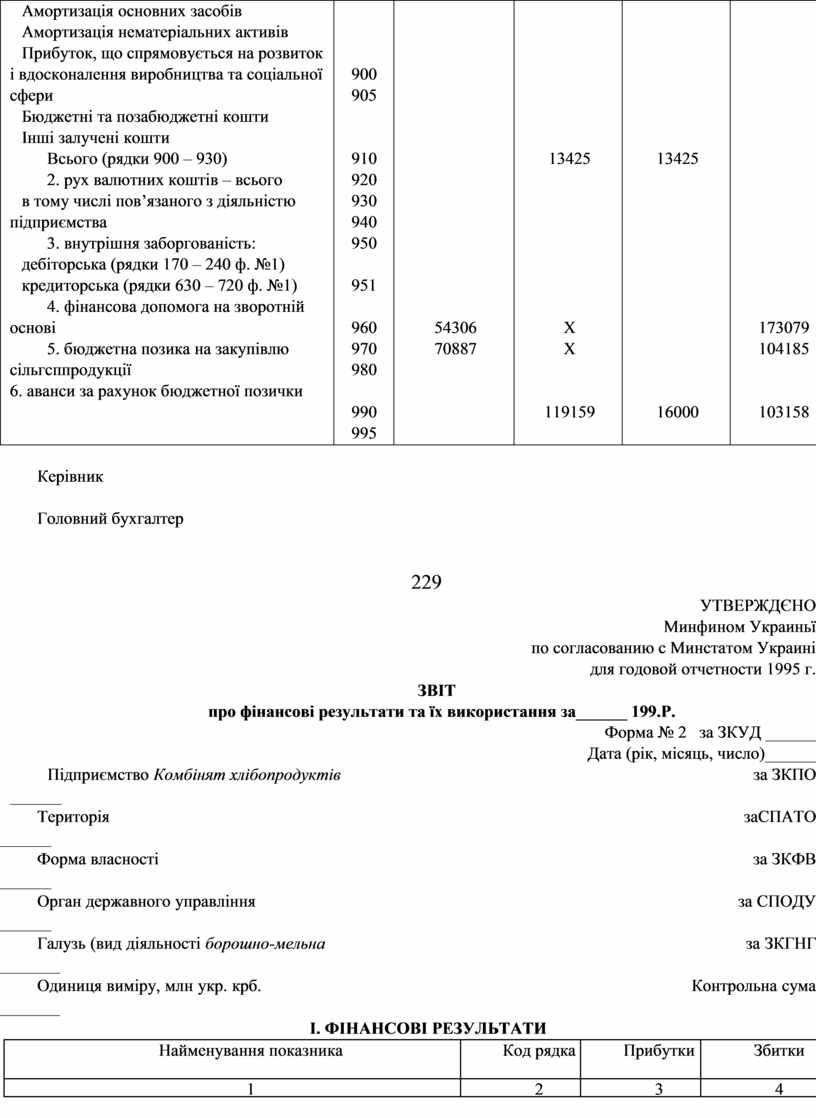

1. Використано на фінансування капітальних і фінансових вкладень з почітку року: Амортизація основних засобів Амортизація нематеріальних активів Прибуток, що спрямовується на розвиток і вдосконалення виробництва та соціальної сфери Бюджетні та позабюджетні кошти Інші залучені кошти Всього (рядки 900 – 930) 2. рух валютних коштів – всього в тому числі пов’язаного з діяльністю підприємства 3. внутрішня заборгованість: дебіторська (рядки 170 – 240 ф. №1) кредиторська (рядки 630 – 720 ф. №1) 4. фінансова допомога на зворотній основі 5. бюджетна позика на закупівлю сільгсппродукції 6. аванси за рахунок бюджетної позички |

900 905

910 920 930 940 950

951

960 970 980

990 995 |

54306 70887 |

13425

Х Х

119159 |

13425

16000 |

173079 104185

103158 |

Керівник

Головний бухгалтер

229

УТВЕРЖДЄНО

Минфином Украиньї

по согласованию с Минстатом Украині

для годовой отчетности 1995 г.

ЗВІТ

про фінансові результати та їх використання за______ 199.Р.

Форма № 2 за ЗКУД ______

Дата (рік, місяць, число)______

Підприємство Комбінят хлібопродуктів за ЗКПО ______

Територія заСПАТО ______

Форма власності за ЗКФВ ______

Орган державного управління за СПОДУ ______

Галузь (вид діяльності борошно-мельна за ЗКГНГ _______

Одиниця виміру, млн укр. крб. Контрольна сума _______

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

|

Найменування показника

|

Код рядка

|

Прибутки

|

Збитки

|

|

1 |

2 |

3 |

4 |

|

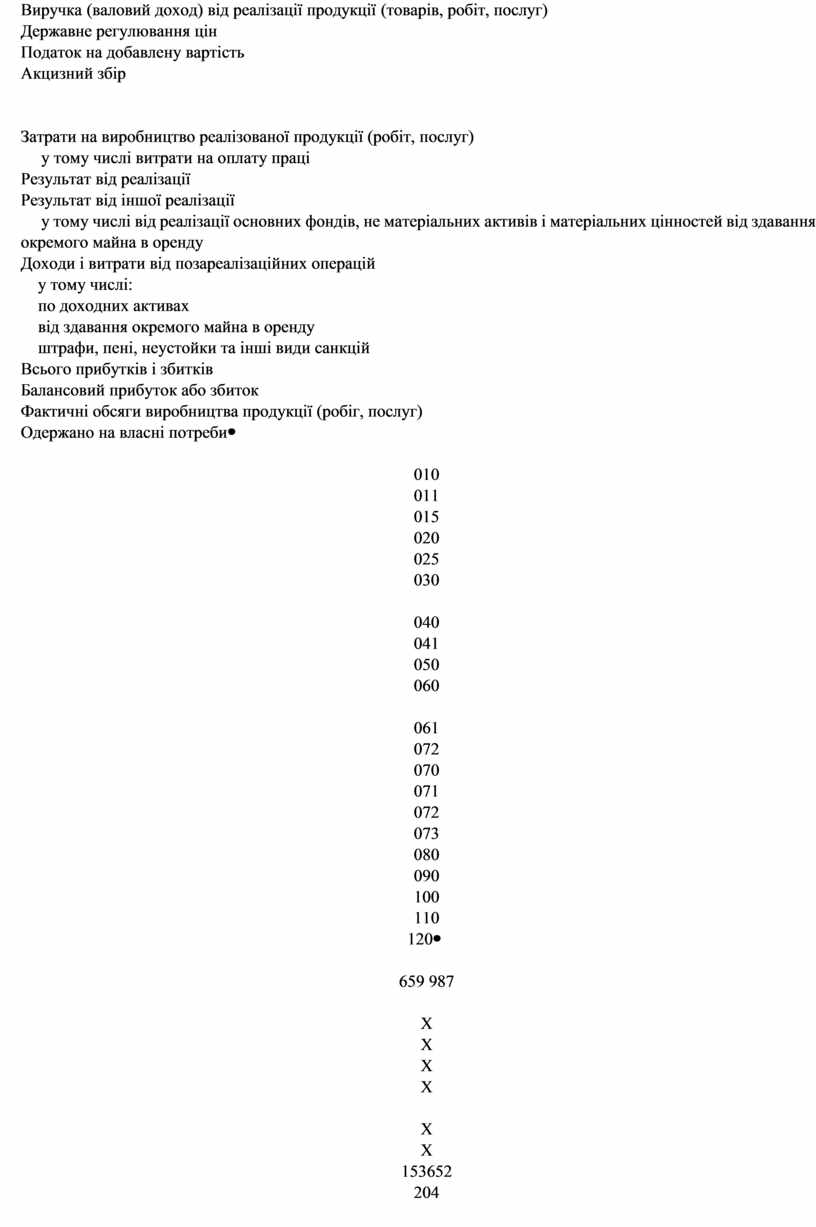

Виручка (валовий доход) від реалізації продукції (товарів, робіт, послуг) Державне регулювання цін Податок на добавлену вартість Акцизний збір

Затрати на виробництво реалізованої продукції (робіт, послуг) у тому числі витрати на оплату праці Результат від реалізації Результат від іншої реалізації у тому числі від реалізації основних фондів, не матеріальних активів і матеріальних цінностей від здавання окремого майна в оренду Доходи і витрати від позареалізаційних операцій у тому числі: по доходних активах від здавання окремого майна в оренду штрафи, пені, неустойки та інші види санкцій Всього прибутків і збитків Балансовий прибуток або збиток Фактичні обсяги виробництва продукції (робіг, послуг) Одержано на власні потреби |

010 011 015 020 025 030

040 041 050 060

061 072 070 071 072 073 080 090 100 110 120 |

659 987

X X X X

X X 153652 204

23

829

123 154685 151 204 291 984 |

X

147743

358 592 4195

3481 X

3481 3481 |

230

II. ВИКОРИСТАННЯ ПРИБУТКУ

|

Найменування напрямів |

Код рядка |

На кінець звітного періоду |

|

1 |

2 |

3 |

|

Платежі до бюджету Відрахування в резервний (страховий) фонд Використано на: виробничий розвиток соціальний розвиток заохочування благодійні цілі інші цілі |

200 210

220 230 240 250 260 |

34619 21 000

39435 10 183 18 469

33498 |

III. ПЛАТЕЖІ ДО БЮДЖЕТУ

|

Найменування показника |

Код рядка |

Належить по розрахунку |

Фактично внесено |

|

1 |

2 |

3 |

4 |

|

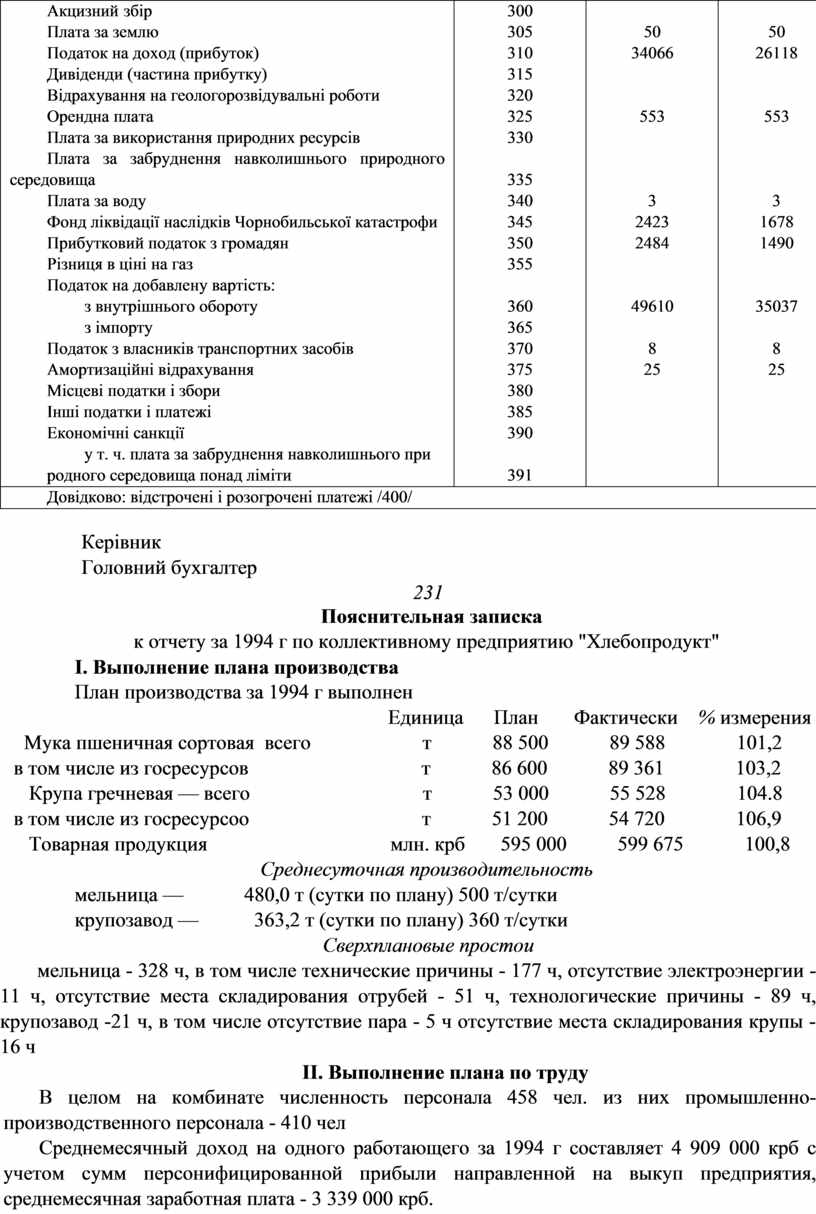

Акцизний збір Плата за землю Податок на доход (прибуток) Дивіденди (частина прибутку) Відрахування на геологорозвідувальні роботи Орендна плата Плата за використання природних ресурсів Плата за забруднення навколишнього природного середовища Плата за воду Фонд ліквідації наслідків Чорнобильської катастрофи Прибутковий податок з громадян Різниця в ціні на газ Податок на добавлену вартість: з внутрішнього обороту з імпорту Податок з власників транспортних засобів Амортизаційні відрахування Місцеві податки і збори Інші податки і платежі Економічні санкції у т. ч. плата за забруднення навколишнього при родного середовища понад ліміти |

300 305 310 315 320 325 330

335 340 345 350 355

360 365 370 375 380 385 390

391 |

50 34066

553

3 2423 2484

49610

8 25 |

50 26118

553

3 1678 1490

35037

8 25 |

|

Довідково: відстрочені і розогрочені платежі /400/ |

|||

Керівник

Головний бухгалтер

231

Пояснительная записка

к отчету за 1994 г по коллективному предприятию "Хлебопродукт"

I. Выполнение плана производства

План производства за 1994 г выполнен

Единица План Фактически % измерения

Мука пшеничная сортовая всего т 88 500 89 588 101,2

в том числе из госресурсов т 86 600 89 361 103,2

Крупа гречневая — всего т 53 000 55 528 104.8

в том числе из госресурсоо т 51 200 54 720 106,9

Товарная продукция млн. крб 595 000 599 675 100,8

Среднесуточная производительность

мельница — 480,0 т (сутки по плану) 500 т/сутки

крупозавод — 363,2 т (сутки по плану) 360 т/сутки

Сверхплановые простои

мельница - 328 ч, в том числе технические причины - 177 ч, отсутствие электроэнергии - 11 ч, отсутствие места складирования отрубей - 51 ч, технологические причины - 89 ч, крупозавод -21 ч, в том числе отсутствие пара - 5 ч отсутствие места складирования крупы - 16 ч

II. Выполнение плана по труду

В целом на комбинате численность персонала 458 чел. из них промышленно-производственного персонала - 410 чел

Среднемесячный доход на одного работающего за 1994 г составляет 4 909 000 крб с учетом сумм персонифицированной прибыли направленной на выкуп предприятия, среднемесячная заработная плата - 3 339 000 крб.

III. Себестоимость готовой продукции

Затраты на 1 крб товарной продукции составляют 0,85 крб , в том числе материальные затраты - 0,77 крб

IV. Финансовые результаты

Прибыль за 1994 г - 151 204 млн. крб

Дебиторская задолженность 161 216 млн. крб , в том числе за недостачу крупы и муки 571 млн. крб

Непроизводственные затраты составляют 40 млн. крб , в том числе за увечье ha предприятии - 35 млн. крб , штраф за простой вагонов - 5 млн. крб Уплачено штрафов за просрочку платежных требований - 3476 млн. крб

Директор комбината И. /7. Шведов

Главный бухгалтер В. Т. Свиридова

Главный экономист Г. В. Воробьев

232

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.