Поделиться

Глава 15

ОСОБЕННОСТИ АУДИТА В КОММЕРЧЕСКИХ БАНКАХ

15.1. АНАЛИЗ АУДИТОРОМ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

Задачи аудита финансовых результатов деятельности коммерческих банков определяются ролью и значением доходности (прибыльности) банков как источника формирования их капитала и одного из факторов, обеспечивающих устойчивость финансового состояния. Последнее, в свою очередь, является одним из условий их нормального функционирования. В связи с этим при аудите необходимо не только проверить достоверность, полноту учета и отчетности о формировании финансовых результатов деятельности банка, но и дать оценку выполнения бизнес-плана по финансовым результатам, определить причины отклонений фактических данных от плановых и подготовить информацию для принятия управленческих решений для обеспечения получения максимальной прибыли в будущем. Эти задачи могут быть решены только при органическом сочетании аудита и экономического анализа финансовых результатов деятельности банка.

финансовые результаты деятельности коммерческого банка характеризуются такими показателями, как валовой доход от предоставления кредитных услуг, прибыль (убыток) от кредитных операций, прибыль (убыток) от прочих услуг, доходы и расходы от внереализационных операций, балансовая прибыль, рентабельность.

Финансовые результаты формируются в процессе бухгалтерского учета доходов и расходов банка. Поэтому при аудите прежде всего необходимо проверить полноту и правильность учета доходов банка на счете 960 "Операционные и прочие доходы". Для аналитического учета к этому счету открываются лицевые счета в соответствии со статьями установленной номенклатуры доходов. По первичным документам производится проверка правильности отражения в учете доходов, а затем сопоставляются данные аналитического и синтетического учета доходов для определения их тождественности. Кроме

243

того, производится проверка правильности учета полученных штрафов, пени, неустоек и прочих экономических санкций, отраженных на счете 969 "Штрафы, пени, неустойки полученные".

Расходы банка подразделяются на две группы: операционные и прочие, учитываемые на счете 970, имеющем аналогичное название, и расходы на содержание аппарата управления, которые учитываются на счете 971. Аналитический учет к этим счетам ведется на лицевых счетах, открытых по каждой статье утвержденной номенклатуры. Следует учитывать, что на счет 971 могут быть перечислены затраты со счета 941 "Расходы будущих периодов". Это расходы по заработной плате работников, уходящих в отпуск в конце года, в части, относящейся к следующему году; суммы затрат на капитальный ремонт арендованных зданий, подлежащих возмещению за счет смет будущих лет и пр. Правильность ведения учета расходов проверяют по первичным документам с последующим сличением данных аналитического и синтетического учета для определения их тождественности.

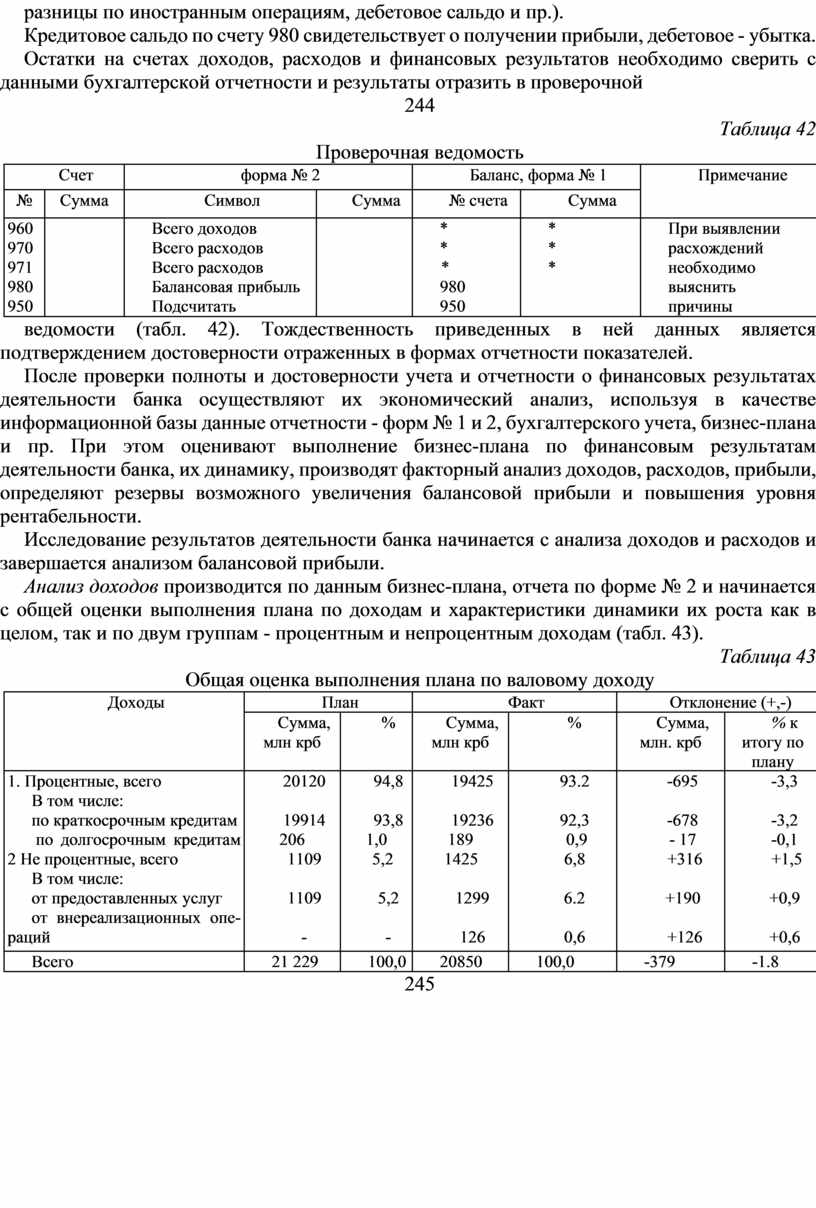

Для выявления и учета финансовых результатов учреждения банков открывают активно-пассивный счет 980 "Прибыли и убытки отчетного года" и 981 "Прибыли и убытки до отчетного года". При проверке необходимо установить правильность отнесения на протяжении года в дебет счета 980 сумм, списываемых в установленном порядке в убыток. В частности, на этом балансовом счете на отдельных лицевых счетах учитываются суммы, списываемые в убыток по ссудной задолженности клиентам, убытки по хозяйственной деятельности банка, убытки хозрасчетных предприятий, убытки по просчетам, недостачам. выплаченные суммы по претензиям клиентов и пр. Далее проверяют правильность ежемесячных перечислений на счет 980 остатков счетов по учету доходов (счет 960), расходов (счета 970 и 971) и остатков счетов по учету полученных и уплаченных штрафов, пеней, неустоек (счета 969 и 979). Проверке подлежит также правильность отражения на счете 980 поступлений (убытков) от внереализационных операций (в частности, курсовые разницы по иностранным операциям, дебетовое сальдо и пр.).

Кредитовое сальдо по счету 980 свидетельствует о получении прибыли, дебетовое - убытка.

Остатки на счетах доходов, расходов и финансовых результатов необходимо сверить с данными бухгалтерской отчетности и результаты отразить в проверочной

244

Таблица 42

Проверочная ведомость

|

Счет |

форма № 2 |

Баланс, форма № 1 |

Примечание |

|||

|

№ |

Сумма |

Символ |

Сумма |

№ счета |

Сумма |

|

|

960 970 971 980 950 |

|

Всего доходов Всего расходов Всего расходов Балансовая прибыль Подсчитать |

|

* * * 980 950 |

* * * |

При выявлении расхождений необходимо выяснить причины |

ведомости (табл. 42). Тождественность приведенных в ней данных является подтверждением достоверности отраженных в формах отчетности показателей.

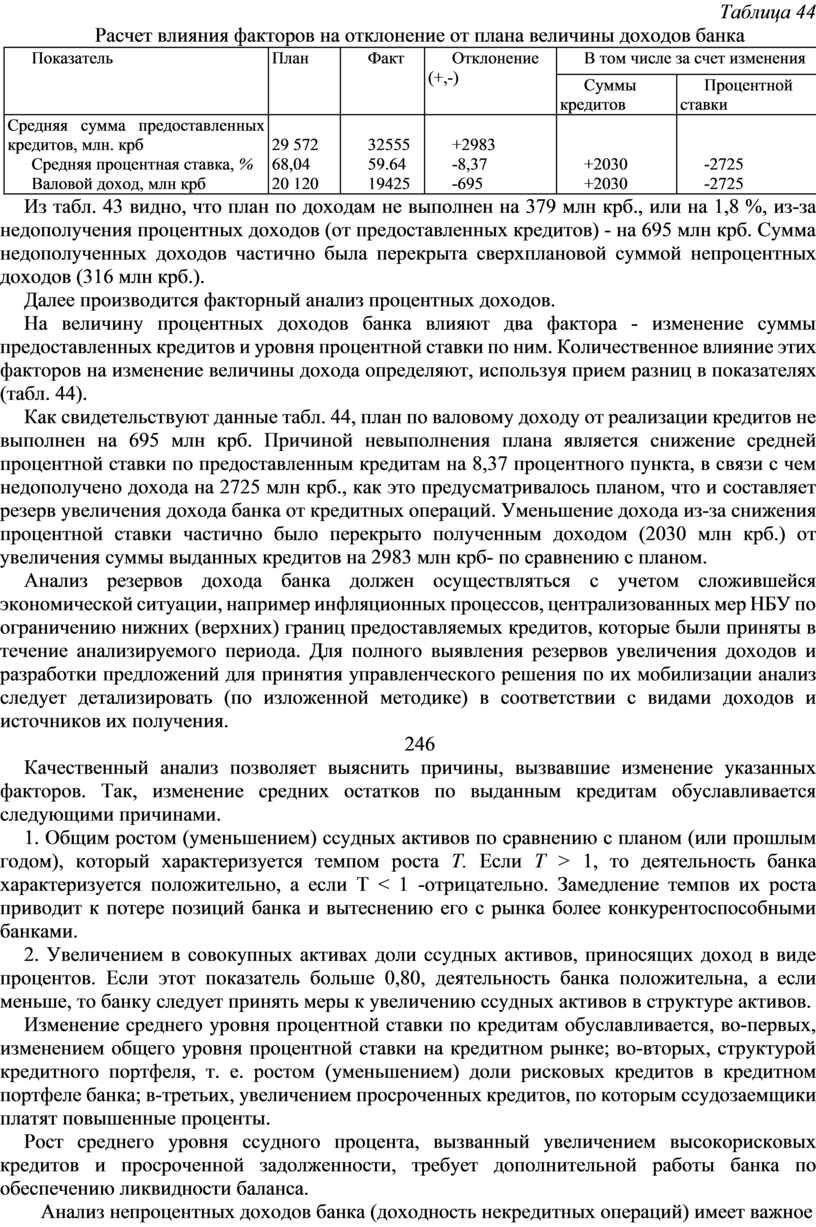

После проверки полноты и достоверности учета и отчетности о финансовых результатах деятельности банка осуществляют их экономический анализ, используя в качестве информационной базы данные отчетности - форм № 1 и 2, бухгалтерского учета, бизнес-плана и пр. При этом оценивают выполнение бизнес-плана по финансовым результатам деятельности банка, их динамику, производят факторный анализ доходов, расходов, прибыли, определяют резервы возможного увеличения балансовой прибыли и повышения уровня рентабельности.

Исследование результатов деятельности банка начинается с анализа доходов и расходов и завершается анализом балансовой прибыли.

Анализ доходов производится по данным бизнес-плана, отчета по форме № 2 и начинается с общей оценки выполнения плана по доходам и характеристики динамики их роста как в целом, так и по двум группам - процентным и непроцентным доходам (табл. 43).

Таблица 43

Общая оценка выполнения плана по валовому доходу

|

Доходы |

План |

Факт |

Отклонение (+,-) |

|||

|

Сумма, млн крб |

% |

Сумма, млн крб |

% |

Сумма, млн. крб |

% к итогу по плану |

|

|

1. Процентные, всего В том числе: по краткосрочным кредитам по долгосрочным кредитам 2 Не процентные, всего В том числе: от предоставленных услуг от внереализационных операций |

20120

19914 206 1109

1109

- |

94,8

93,8 1,0 5,2

5,2

- |

19425

19236 189 1425

1299

126 |

93.2

92,3 0,9 6,8

6.2

0,6 |

-695

-678 - 17 +316

+190

+126 |

-3,3

-3,2 -0,1 +1,5

+0,9

+0,6

|

|

Всего

|

21 229

|

100,0

|

20850

|

100,0

|

-379

|

-1.8

|

245

Таблица 44

Расчет влияния факторов на отклонение от плана величины доходов банка

|

Показатель |

План |

Факт |

Отклонение (+,-) |

В том числе за счет изменения |

|

|

Суммы кредитов |

Процентной ставки |

||||

|

Средняя сумма предоставленных кредитов, млн. крб Средняя процентная ставка, % Валовой доход, млн крб |

29 572 68,04 20 120 |

32555 59.64 19425 |

+2983 -8,37 -695 |

+2030 +2030 |

-2725 -2725 |

Из табл. 43 видно, что план по доходам не выполнен на 379 млн крб., или на 1,8 %, из-за недополучения процентных доходов (от предоставленных кредитов) - на 695 млн крб. Сумма недополученных доходов частично была перекрыта сверхплановой суммой непроцентных доходов (316 млн крб.).

Далее производится факторный анализ процентных доходов.

На величину процентных доходов банка влияют два фактора - изменение суммы предоставленных кредитов и уровня процентной ставки по ним. Количественное влияние этих факторов на изменение величины дохода определяют, используя прием разниц в показателях (табл. 44).

Как свидетельствуют данные табл. 44, план по валовому доходу от реализации кредитов не выполнен на 695 млн крб. Причиной невыполнения плана является снижение средней процентной ставки по предоставленным кредитам на 8,37 процентного пункта, в связи с чем недополучено дохода на 2725 млн крб., как это предусматривалось планом, что и составляет резерв увеличения дохода банка от кредитных операций. Уменьшение дохода из-за снижения процентной ставки частично было перекрыто полученным доходом (2030 млн крб.) от увеличения суммы выданных кредитов на 2983 млн крб- по сравнению с планом.

Анализ резервов дохода банка должен осуществляться с учетом сложившейся экономической ситуации, например инфляционных процессов, централизованных мер НБУ по ограничению нижних (верхних) границ предоставляемых кредитов, которые были приняты в течение анализируемого периода. Для полного выявления резервов увеличения доходов и разработки предложений для принятия управленческого решения по их мобилизации анализ следует детализировать (по изложенной методике) в соответствии с видами доходов и источников их получения.

246

Качественный анализ позволяет выяснить причины, вызвавшие изменение указанных факторов. Так, изменение средних остатков по выданным кредитам обуславливается следующими причинами.

1. Общим ростом (уменьшением) ссудных активов по сравнению с планом (или прошлым годом), который характеризуется темпом роста Т. Если Т > 1, то деятельность банка характеризуется положительно, а если Т < 1 -отрицательно. Замедление темпов их роста приводит к потере позиций банка и вытеснению его с рынка более конкурентоспособными банками.

2. Увеличением в совокупных активах доли ссудных активов, приносящих доход в виде процентов. Если этот показатель больше 0,80, деятельность банка положительна, а если меньше, то банку следует принять меры к увеличению ссудных активов в структуре активов.

Изменение среднего уровня процентной ставки по кредитам обуславливается, во-первых, изменением общего уровня процентной ставки на кредитном рынке; во-вторых, структурой кредитного портфеля, т. е. ростом (уменьшением) доли рисковых кредитов в кредитном портфеле банка; в-третьих, увеличением просроченных кредитов, по которым ссудозаемщики платят повышенные проценты.

Рост среднего уровня ссудного процента, вызванный увеличением высокорисковых кредитов и просроченной задолженности, требует дополнительной работы банка по обеспечению ликвидности баланса.

Анализ непроцентных доходов банка (доходность некредитных операций) имеет важное значение, так как в условиях гиперинфляции возможность роста доходов за счет процентов по предоставляемым кредитам уменьшается. Активность использования банком источников получения доходов от прочих услуг характеризуют данные о структуре непроцентных доходов в динамике (табл 45).

Таблица 45

Доходность кредитных операций банка

|

Источник поступления непроцентных доходов

|

Отчетный год

|

В том числе ло ирЭрталам

|

||||||

|

1

|

2

|

И т. д.

|

||||||

|

Млн. крб |

% к итогу

|

Млн. крб |

% к итогу |

Млн. крб |

% к итогу |

Темп роста % |

|

|

|

Доходы от предоставляемых услуг Доходы от операций с ценными бумагами И т д.

|

|

|

|

|

|

|

|

|

247

Таблица 46

Общая оценка выполнения плана по расходам

|

Показатель

|

План

|

Факт

|

Отклонения от плана (+, -) |

|

|

Сумма |

% |

|||

|

1. Расходы, млн крб. 2. 2. Валовой доход, млн крб. 3. 3. Расходы на 1 крб. доходов, крб. |

16828 20 120 0,85 |

15856 19425 0,82 |

-972 -695 -0,03 |

-5,8 -3,5 -3.5 |

Таблица 47

Постатейный анализ выполнения плана расходов

|

Статья расходов |

План |

Факт |

Экономия (-), перерасход (+), млн крб |

Резервы уменьшения, млн крб, |

||

|

Млн. крб |

% к итогу |

Млн. крб |

% к итогу |

|||

|

1. Процентные расходы по расчетным и текущим счогам по депозитам и вкладам населения плата за кредитные ресурсы |

1849

421 13267 |

11,0

2,5 78,8 |

1738

670 12413 |

11,0

4,2 78,3 |

-111

4249 -854 |

*

* * |

|

Итого

|

15537

|

92,3

|

14821

|

93,5

|

-716

|

*

|

|

2 Непроцентные расходы на содержание аппарата управления амортизационные отчисления прочие расходы |

959

7 325 |

5,7

0,1 1,9 |

658

7 370 |

4,1

0,1 2.3 |

-301

- +45 |

-

- 45 |

|

Итого

|

1291

|

7,7

|

1035

|

6,5

|

-256

|

45

|

|

Всего

|

16828

|

100,0

|

15856

|

100,0

|

-972

|

45

|

Банки должны дифференцировать свои операции, расширять перечень платных услуг и прочих нетрадиционных операций.

Анализ расходов коммерческого банка производится по той же методике, что и анализ доходов. Для анализа используются данные сметы расходов и отчета по форме № 2 (балансовые счета 970 и 971). Сравнивая общую сумму фактических расходов со сметой, оценивают ее выполнение, а с данными прошлого года - динамику расходов (табл. 46).

Из табл. 46 видно, что план по расходам банка перевыполнен на 5,8 %, так как абсолютная фактическая величина расходов меньше плановой на 972 млн крб., что обеспечило снижение расходов на 1 крб. доходов на 3,5 %.

Общая оценка выполнения плана (динамики) по расходам банка должна быть дополнена анализом отдельных статей расходов, целевого использования средств и определением резервов их экономии (табл. 47).

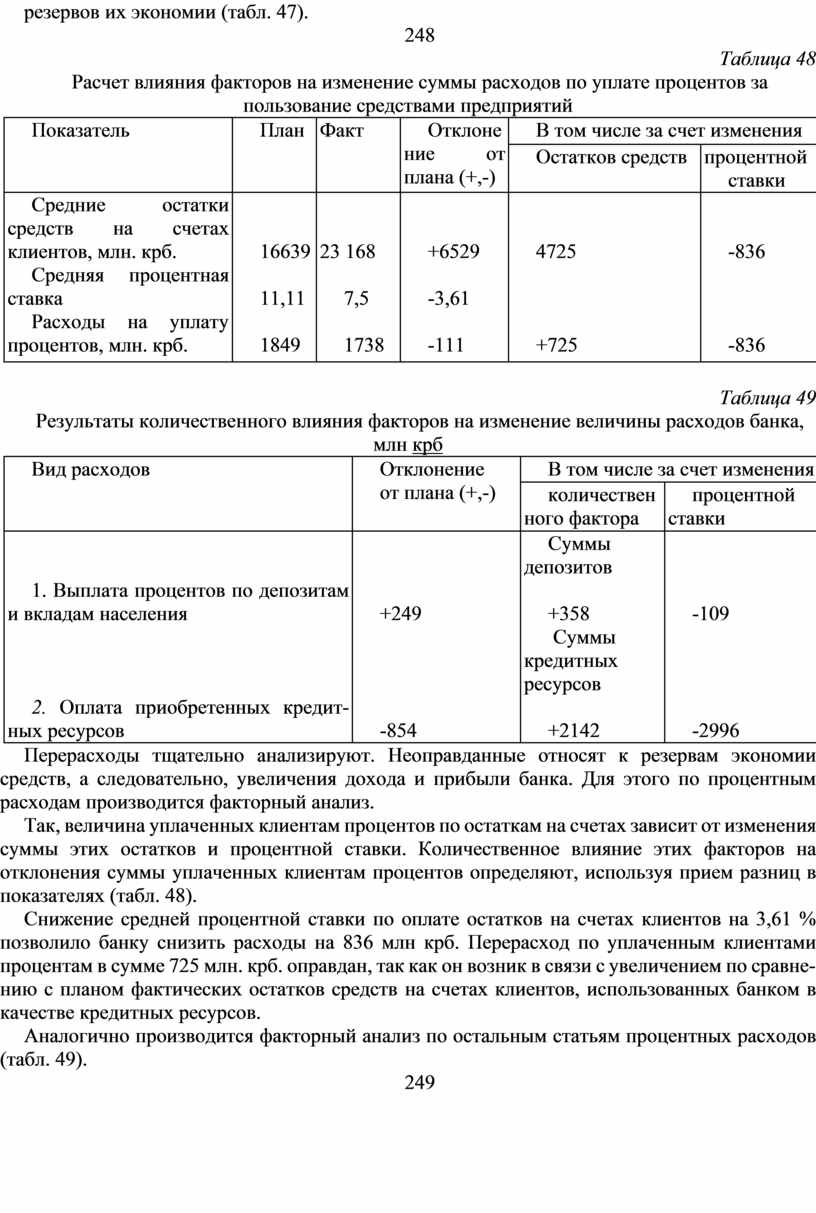

248

Таблица 48

Расчет влияния факторов на изменение суммы расходов по уплате процентов за пользование средствами предприятий

|

Показатель |

План |

Факт |

Отклонение от плана (+,-) |

В том числе за счет изменения |

|

|

Остатков средств |

процентной ставки |

||||

|

Средние остатки средств на счетах клиентов, млн. крб. Средняя процентная ставка Расходы на уплату процентов, млн. крб. |

16639

11,11

1849 |

23 168

7,5

1738 |

+6529

-3,61

-111 |

4725

+725 |

-836

-836 |

Таблица 49

Результаты количественного влияния факторов на изменение величины расходов банка, млн крб

|

Вид расходов |

Отклонение от плана (+,-) |

В том числе за счет изменения |

|

|

количественного фактора |

процентной ставки |

||

|

1. Выплата процентов по депозитам и вкладам населения

2. Оплата приобретенных кредитных ресурсов |

+249

-854 |

Суммы депозитов

+358 Суммы кредитных ресурсов

+2142 |

-109

-2996 |

Перерасходы тщательно анализируют. Неоправданные относят к резервам экономии средств, а следовательно, увеличения дохода и прибыли банка. Для этого по процентным расходам производится факторный анализ.

Так, величина уплаченных клиентам процентов по остаткам на счетах зависит от изменения суммы этих остатков и процентной ставки. Количественное влияние этих факторов на отклонения суммы уплаченных клиентам процентов определяют, используя прием разниц в показателях (табл. 48).

Снижение средней процентной ставки по оплате остатков на счетах клиентов на 3,61 % позволило банку снизить расходы на 836 млн крб. Перерасход по уплаченным клиентами процентам в сумме 725 млн. крб. оправдан, так как он возник в связи с увеличением по сравнению с планом фактических остатков средств на счетах клиентов, использованных банком в качестве кредитных ресурсов.

Аналогично производится факторный анализ по остальным статьям процентных расходов (табл. 49).

249

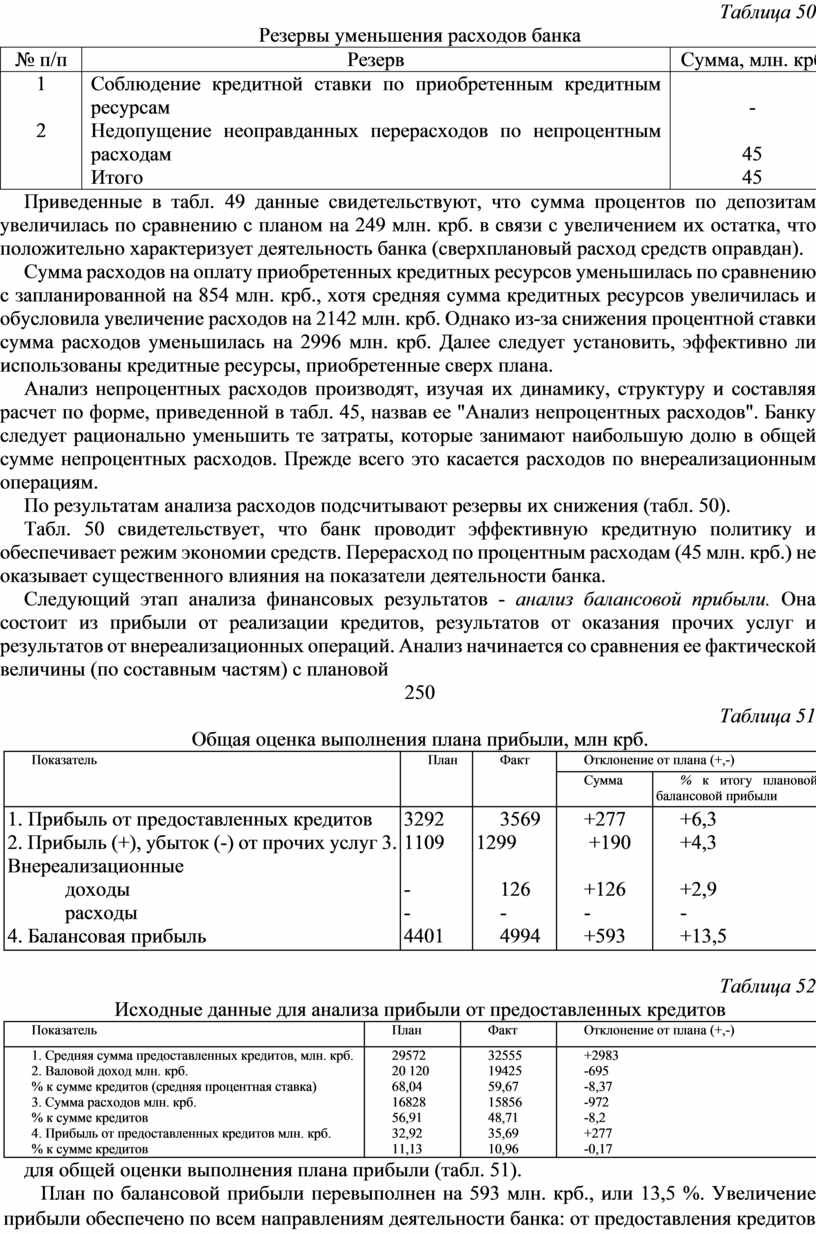

Таблица 50

Резервы уменьшения расходов банка

|

№ п/п |

Резерв |

Сумма, млн. крб |

|

1

2 |

Соблюдение кредитной ставки по приобретенным кредитным ресурсам Недопущение неоправданных перерасходов по непроцентным расходам Итого |

-

45 45 |

Приведенные в табл. 49 данные свидетельствуют, что сумма процентов по депозитам увеличилась по сравнению с планом на 249 млн. крб. в связи с увеличением их остатка, что положительно характеризует деятельность банка (сверхплановый расход средств оправдан).

Сумма расходов на оплату приобретенных кредитных ресурсов уменьшилась по сравнению с запланированной на 854 млн. крб., хотя средняя сумма кредитных ресурсов увеличилась и обусловила увеличение расходов на 2142 млн. крб. Однако из-за снижения процентной ставки сумма расходов уменьшилась на 2996 млн. крб. Далее следует установить, эффективно ли использованы кредитные ресурсы, приобретенные сверх плана.

Анализ непроцентных расходов производят, изучая их динамику, структуру и составляя расчет по форме, приведенной в табл. 45, назвав ее "Анализ непроцентных расходов". Банку следует рационально уменьшить те затраты, которые занимают наибольшую долю в общей сумме непроцентных расходов. Прежде всего это касается расходов по внереализационным операциям.

По результатам анализа расходов подсчитывают резервы их снижения (табл. 50).

Табл. 50 свидетельствует, что банк проводит эффективную кредитную политику и обеспечивает режим экономии средств. Перерасход по процентным расходам (45 млн. крб.) не оказывает существенного влияния на показатели деятельности банка.

Следующий этап анализа финансовых результатов - анализ балансовой прибыли. Она состоит из прибыли от реализации кредитов, результатов от оказания прочих услуг и результатов от внереализационных операций. Анализ начинается со сравнения ее фактической величины (по составным частям) с плановой

250

Таблица 51

Общая оценка выполнения плана прибыли, млн крб.

|

Показатель |

План |

Факт |

Отклонение от плана (+,-)

|

|

|

Сумма |

% к итогу плановой балансовой прибыли |

|||

|

1. Прибыль от предоставленных кредитов 2. Прибыль (+), убыток (-) от прочих услуг 3. Внереализационные доходы расходы 4. Балансовая прибыль |

3292 1109

- - 4401 |

3569 1299

126 - 4994 |

+277 +190

+126 - +593 |

+6,3 +4,3

+2,9 - +13,5 |

Таблица 52

Исходные данные для анализа прибыли от предоставленных кредитов

|

Показатель |

План |

Факт |

Отклонение от плана (+,-) |

|

1. Средняя сумма предоставленных кредитов, млн. крб. 2. Валовой доход млн. крб. % к сумме кредитов (средняя процентная ставка) 3. Сумма расходов млн. крб. % к сумме кредитов 4. Прибыль от предоставленных кредитов млн. крб. % к сумме кредитов |

29572 20 120 68,04 16828 56,91 32,92 11,13 |

32555 19425 59,67 15856 48,71 35,69 10,96 |

+2983 -695 -8,37 -972 -8,2 +277 -0,17 |

для общей оценки выполнения плана прибыли (табл. 51).

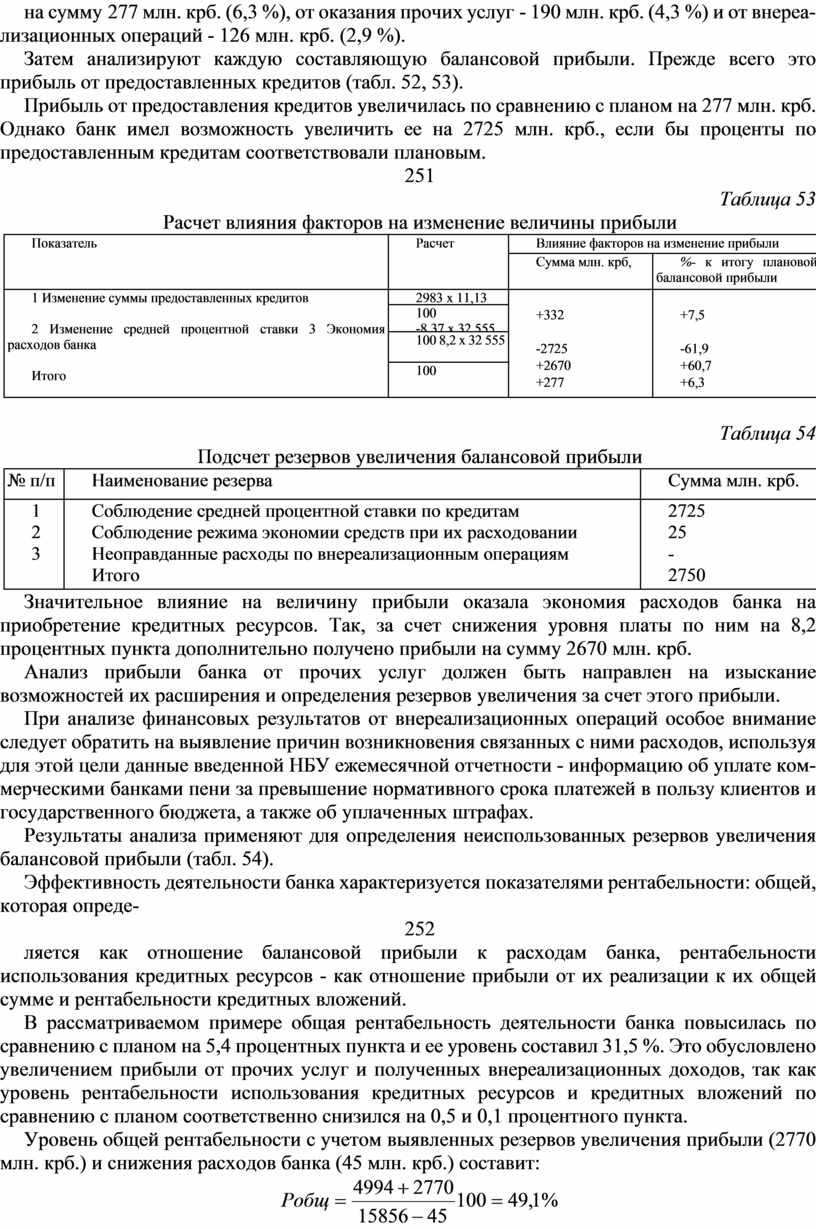

План по балансовой прибыли перевыполнен на 593 млн. крб., или 13,5 %. Увеличение прибыли обеспечено по всем направлениям деятельности банка: от предоставления кредитов на сумму 277 млн. крб. (6,3 %), от оказания прочих услуг - 190 млн. крб. (4,3 %) и от внереализационных операций - 126 млн. крб. (2,9 %).

Затем анализируют каждую составляющую балансовой прибыли. Прежде всего это прибыль от предоставленных кредитов (табл. 52, 53).

Прибыль от предоставления кредитов увеличилась по сравнению с планом на 277 млн. крб. Однако банк имел возможность увеличить ее на 2725 млн. крб., если бы проценты по предоставленным кредитам соответствовали плановым.

251

Таблица 53

Расчет влияния факторов на изменение величины прибыли

|

Показатель |

Расчет |

Влияние факторов на изменение прибыли |

|

|

Сумма млн. крб, |

%- к итогу плановой балансовой прибыли |

||

|

1 Изменение суммы предоставленных кредитов

2 Изменение средней процентной ставки 3 Экономия расходов банка

Итого |

2983 х 11,13

|

+332

-2725 +2670 +277 |

+7,5

-61,9 +60,7 +6,3 |

|

100 -8,37 х 32 555

|

|||

|

100 8,2 х 32 555

|

|||

|

100 |

|||

Таблица 54

Подсчет резервов увеличения балансовой прибыли

|

№ п/п

|

Наименование резерва

|

Сумма млн. крб.

|

|

1 2 3 |

Соблюдение средней процентной ставки по кредитам Соблюдение режима экономии средств при их расходовании Неоправданные расходы по внереализационным операциям Итого |

2725 25 - 2750 |

Значительное влияние на величину прибыли оказала экономия расходов банка на приобретение кредитных ресурсов. Так, за счет снижения уровня платы по ним на 8,2 процентных пункта дополнительно получено прибыли на сумму 2670 млн. крб.

Анализ прибыли банка от прочих услуг должен быть направлен на изыскание возможностей их расширения и определения резервов увеличения за счет этого прибыли.

При анализе финансовых результатов от внереализационных операций особое внимание следует обратить на выявление причин возникновения связанных с ними расходов, используя для этой цели данные введенной НБУ ежемесячной отчетности - информацию об уплате коммерческими банками пени за превышение нормативного срока платежей в пользу клиентов и государственного бюджета, а также об уплаченных штрафах.

Результаты анализа применяют для определения неиспользованных резервов увеличения балансовой прибыли (табл. 54).

Эффективность деятельности банка характеризуется показателями рентабельности: общей, которая опреде-

252

ляется как отношение балансовой прибыли к расходам банка, рентабельности использования кредитных ресурсов - как отношение прибыли от их реализации к их общей сумме и рентабельности кредитных вложений.

В рассматриваемом примере общая рентабельность деятельности банка повысилась по сравнению с планом на 5,4 процентных пункта и ее уровень составил 31,5 %. Это обусловлено увеличением прибыли от прочих услуг и полученных внереализационных доходов, так как уровень рентабельности использования кредитных ресурсов и кредитных вложений по сравнению с планом соответственно снизился на 0,5 и 0,1 процентного пункта.

Уровень общей рентабельности с учетом выявленных резервов увеличения прибыли (2770 млн. крб.) и снижения расходов банка (45 млн. крб.) составит:

![]()

![]() Резерв повышения уровня общей

рентабельности составляет 17,6 процентного пункта (49,1 — 31,5). При условии

реализации резервов увеличения прибыли и экономии затрат банк мог бы

перевыполнить план по показателю общей рентабельности на 23 процентных пункта

(49,1 - 26,1).

Резерв повышения уровня общей

рентабельности составляет 17,6 процентного пункта (49,1 — 31,5). При условии

реализации резервов увеличения прибыли и экономии затрат банк мог бы

перевыполнить план по показателю общей рентабельности на 23 процентных пункта

(49,1 - 26,1).

Для мобилизации выявленных резервов увеличения дохода, прибыли и рентабельности деятельности банка необходимо осуществлять систематический оперативный контроль за выполнением плана привлечения и размещения кредитных ресурсов, обеспечить соблюдение плановых процентных ставок по ним, полные и своевременные расчеты ссудополучателей с банком, выполнение сметы расходов. Это должно сочетаться с освоением новых видов и направлений деятельности коммерческих банков в современных условиях.

15.2. АНАЛИЗ АУДИТОРОМ ФИНАНСОВОГО СОСТОЯНИЯ ЮРИДИЧЕСКИХ ЛИЦ-УЧАСТНИКОВ КОММЕРЧЕСКОГО БАНКА

В соответствии с Законом Украины "О банках и банковской деятельности" коммерческие банки создаются на акционерных началах. Учредителями, акционерами (участниками) коммерческих банков могут быть юридические лица — предприятия, имеющие достаточное (надежное)

253

финансовое состояние. Одним из документов, на основании которых осуществляется регистрация коммерческого банка, являются выводы аудиторской организации (аудитора), подтверждающие устойчивое финансовое состояние участника. В связи с этим возникает необходимость разработки соответствующей методики аудиторской проверки участника коммерческого банка.

Оценка финансового состояния предприятия-участника коммерческого банка производится на основании данных бухгалтерской (финансовой) отчетности, состоящей из баланса предприятия (форма № 1), отчета о финансовых результатах и их использовании (форма № 2), отчета о финансово-имущественном состоянии предприятия (форма № 3).

Однако прежде чем использовать эту отчетность для оценки финансового состояния предприятия, необходимо проверить, соответствуют ли организация и ведение бухгалтерского учета хозяйственно-финансовых операций на предприятии Положениям об организации бухгалтерского учета и отчетности в Украине, утвержденным Постановлением Кабинета Министров Украины от 3 апреля 1993 г., действующему плану счетов бухгалтерского учета, составлена ли бухгалтерская отчетность в соответствии с Инструкцией о порядке заполнения форм годового бухгалтерского отчета предприятия, утвержденной Приказом Министерства финансов Украины № 55 от 9 августа 1993 г., с учетом изменений и дополнений к ней.

Затем следует определить достоверность отчетности, ее полноту, соответствие действующему законодательству и установленным нормативам. Для этого проверяют первичные документы, соответствие данных аналитического и синтетического учета записям в главной книге, а ее данных — данным баланса. Кроме того, необходимо проверить, подтверждены ли результатами тщательно проведенной перед составлением годового отчета инвентаризации на конец года балансовые данные по статьям основных средств, расчетов и других пассивов и активов. Если по результатам инвентаризации были выявлены расхождения фактического наличия ценностей и данных бухгалтерского отчета, проверяют, сделаны ли соответствующие записи в регистрах и счетах бухгалтерского учета.

Контролируют также соответствие сумм статей баланса по счетам средств в банках, ссуд, полученных от банков, данных об использовании средств бюджетного

254

финансирования и внебюджетных фондов данным, указанным в выписках банков. По расчетам с финансовыми и налоговыми органами должны быть подтверждения о взаимном согласовании данных.

Особое внимание обращают на тождественность данных, отраженных в отчете по форме № 2 и в балансе: по балансовой прибыли (или убытку) — строка 090 в форме № 2 и строка 482 (счет 80) в балансе; по использованию прибыли — итог раздела II формы № 2 и строка 481 (счет 81) баланса. Если в процессе проверки выявлены нарушения нормативных актов при отражении финансово-хозяйственных операций в регистрах бухгалтерского отчета, необоснованность бухгалтерских записей на счетах и другие недостатки, связанные с недостоверностью данных учета и отчетности, необходимо рекомендовать руководству проверяемого предприятия внести изменения (коррективы) в бухгалтерские записи в соответствующих регистрах и уточнить данные бухгалтерской (финансовой) отчетности. Она должна быть достоверной и служить информационной базой для оценки финансового состояния предприятия.

Следует иметь в виду, что даже в достоверной бухгалтерской отчетности, в частности в балансе (форма № 1), отражается нереальная сумма финансовых ресурсов, находящихся в распоряжении предприятия (итог баланса), так как в итог баланса входят использованные заемные средства (счет 82, строка 300), убытки прошлых лет и отчетного года (счет 28, строка 340 и счет 80, строка 340). В связи с этим для определения реальной общей суммы финансовых ресурсов, находящихся в распоряжении предприятия, необходимо из итога баланса исключить суммы, отраженные в балансе на перечисленных счетах (статьях).

Поскольку взносы в уставный фонд коммерческого банка должны производиться юридическими лицами-участниками только за счет свободного оборотного капитала, т.е. имеющихся в наличии свободных собственных оборотных средств, необходимо по данным баланса определить сумму этих средств как разницу между источниками собственных и приравненных к ним средств (итог раздела I пассива баланса) и суммой средств, использованных для формирования основных средств и других внеоборотных активов (итог раздела I актива баланса). Такая методика определения свободных собственных

255

Таблица 55

Оценка обеспеченности предприятия собственными ' оборотными средствами, млн. крб.

|

Показатель

|

На начало года

|

На конец года

|

||

|

1. Пассив: Итог раздела I + Итог раздела II |

|

|

||

|

|

Минус (исключаются) |

|

|

|

|

2. Актив; Итог раздела II |

|

|

||

|

|

и статьи: Использование заемных средств Убытки: прошлых лет отчетного года |

|

|

|

|

|

Итого исключается

|

|

|

|

|

3. Сумма собственных оборотных средств (наличие) (П.1—П.2)

|

|

|

||

|

4. Норматив

|

|

|

||

|

Излишек (+) или недостаток (-) собственных оборотных средств (п З—п.4)

|

|

|

||

Примечание: суммы наличия собственных оборотных средств и их норматива должны соответствовать данным отчета по форме № 3 (соответственно строки 595 и 590).

средств предприятия предлагается Национальным банком Украины (письмо № 12007/109 от 8 апреля 1994 г.).

По нашему мнению, эта методика неприемлема. Она не соответствует методике определения наличия собственных оборотных средств предприятия, изложенных в п.4.22 Инструкции о порядке заполнения форм годового бухгалтерского отчета предприятия за 1993 г. и не учитывает текущей минимальной потребности предприятия в оборотных средствах (норматив, см. отчет по форме № 3, строка 590). Это может привести к финансовым затруднениям предприятия. Поэтому свободными собственными оборотными средствами следует считать излишек оборотных средств, т.е. превышение наличия собственных оборотных средств над нормативом (табл. 55).

Если излишек собственных оборотных средств (свободный оборотный капитал) на конец года превышает 5 % от общей суммы финансовых ресурсов, находящихся в распоряжении предприятия (итог баланса после корректировки), то он может рассматриваться как взнос в уставный фонд коммерческого банка. Однако, поскольку этот взнос должен производиться только за счет собственных средств предприятия, то необходимо установить источник образования излишка собственных оборотных средств. Это могут быть нераспределенная прибыль прошлых лет и отчетного года, средства специальных фондов, образо-

256

вавшиеся в процессе распределения прибыли, а при недостаточности этих источников для предусмотренного учредительными документами взноса могут быть использованы средства уставного фонда предприятия.

Следует иметь в виду, что источниками средств для внесения взносов в уставный фонд коммерческого банка не могут быть средства резервного фонда, амортизационного фонда, финансирования капитальных вложений, а также средства целевого финансирования, полученные предприятием по договору о совместной деятельности от других предприятий, учитываемые на счете 96. Если при проверке выявлено, что излишки средств на счетах специальных фондов и средств целевого финансирования предприятия превышают остаток балансовой прибыли, то проанализировав поступления, учтенные на счетах 87, 88 и 96, определяют реальные остатки собственных средств.

В том случае, когда остаток по балансовому счету 81 превышает остаток по счету 80, и отсутствует нераспределенная прибыль прошлых лет, за счет которой можно перекрыть эту разницу, то деятельность предприятия следует оценить как убыточную, а финансовое состояние как неудовлетворительное. Это свидетельствует о невозможности сделать взнос в уставный фонд банка независимо от суммы собственного оборотного капитала в связи с необходимостью покрытия за счет будущей прибыли производимых затрат.

Если в балансе предприятия-участника коммерческого банка отражены убытки прошлых лет или отчетного года (остатки по дебету счетов 80 и 98), которые должны быть возмещены за счет будущей прибыли, то финансовое состояние такого предприятия оценивается как неудовлетворительное. Такое предприятие не может быть участником коммерческого банка. Участники коммерческого банка уплачивают взносы в уставный фонд только в стоимостной (денежной) форме, перечисляя средства с расчетного счета.

По результатам анализа обеспеченности предприятия-участника коммерческого банка собственным оборотным капиталом аудитор делает вывод о возможности взноса в суммах, предусмотренных учредительными документами акционерного общества.

Далее аудитор оценивает финансовую устойчивость (надежность) и платежеспособность участника коммерческого банка, используя для этого систему показателей, определяемых по данным баланса.

257

Финансовую устойчивость (надежность) предприятия характеризуют такие показатели:

коэффициент независимости (собственности) Кц, определяемый отношением собственного капитала С^ (уставный фонд + нераспределенная прибыль) к общей сумме финансовых ресурсов, находящихся в распоряжении предприятия (итог баланса после корректировки) Фр,

Кн= (С : Фр) 100.

Этот показатель характеризует долю собственного капитала предприятия (не менее 50 %) в общей сумме финансовых ресурсов;

коэффициент финансовой устойчивости Kф.у., рассчитываемый как отношение собственного капитала и долгосрочных пассивов Д, (итог раздела 2 пассива к общей сумме финансовых ресурсов предприятия,

К ф.у. = (Ск +Дп) : Фр

При этом долгосрочные пассивы в связи с должностью нахождений в обороте предприятия приравниваются к его собственным средствам. Теоретическое значение Кфу = 0,85 — 0,90;

коэффициент соотношения привлеченных и собственных средств Кпс, характеризующий сумму привлеченных средств на 1 крб. собственных средств предприятия, определяется отношением привлеченных средств Пц (итог раздела II пассива + итог раздела III пассива) к собственным средствам Сд (итог раздела I пассива)

Кпс = Пс/Сс,.

Если этот показатель в анализируемом периоде увеличился, это свидетельствует об усилении зависимости предприятия от привлечения средств и о том, что оно постепенно утрачивает финансовую устойчивость;

коэффициент привлечения долгосрочных пассивов Кдп, рассчитываемый делением суммы долгосрочных пассивов Дп (итог раздела II пассива) на величину собственных средств (Сс + Дп). Он показывает долю долгосрочных займов, привлеченных для финансирования активов предприятия наряду с собственными средствами,

Кдп = Дп : (Сс + Дп);

коэффициент маневренности собственных средств Км.с.с. — частное от деления собственных оборотных

258

средств Сос на общую сумму источников собственных средств. Он определяет степень мобильности (гибкости) использования средств предприятия.

Км.с.с = Со.с./Сс;

коэффициент реальной стоимости основных (необоротных) и оборотных активов (средств) Крс в имуществе предприятия, который показывает долю затрат в производственный потенциал предприятия и определяется по формуле

Kpc = (Ha + Оа) : Иаб,

где На — необоротные активы (основные средства — итог раздела I актива); Оа — оборотные активы (итог раздела II актива); Иаб — итог актива баланса.

Этот коэффициент характеризует эффективность использования средств для предпринимательской деятельности.

Одним из важнейших показателей, определяющих финансовое состояние предприятия, является его платежеспособность (ликвидность). Она определяется системой показателей ликвидности оборотных активов баланса. К таким показателям относят:

общий коэффициент ликвидности, или общий коэффициент покрытия Кол свидетельствующий о возможности погашения краткосрочных обязательств предприятия Коб, состоящих из не погашенных в срок долгосрочных кредитов (из раздела II пассива) и итога раздела III пассива. за счет общей суммы оборотных ликвидных активов Оа. Его определяют как итог раздела II актива за исключением расходов будущих периодов и итог раздела III актива за исключением использованных заемных средств

Кол = Оа,/Коб.

Оптимальное значение Кол = 2 — 2,5. Это значит, что на каждый 1 крб. обязательств предприятие должно иметь 2—2,5 крб. ликвидных средств;

коэффициент абсолютной (быстрой) ликвидности Кал показывает, какая часть краткосрочных обязательств может быть немедленно погашена денежными средствами, имеющимися в кассе, суммами на расчетном и валютном счетах, другими денежными средствами, краткосрочными финансовыми вложениями (ценные бумаги, депозиты)

Кал = Абл / Коб,

где Абл — быстроликвидные активы

259

Теоретическое значение Кпл = 0,2 — 0,25;

промежуточный коэффициент ликвидности Кпл характеризует часть краткосрочных обязательств, которая может быть погашена за счет быстроликвидных активов и средств, мобилизируемых взысканием дебиторской задолженности (расчеты с дебиторами Рд)

Кпл = (Сбл + Рд) : Коб.

Теоретическое значение Кпл = 0,7 — 0,8. Активность предпринимательской деятельности предприятия и создание условий для погашения краткосрочных обязательств определяются показателями оборачиваемости оборотных средств:

количеством их оборотов за анализируемый период Об, которое определяется делением объемов реализации продукции (выручки за вычетом налогов) ОР на среднегодовые остатки оборотных средств Од,

Об = ОР / Оо

коэффициентом оборачиваемости (продолжительности одного оборота в днях) Кобр, рассчитываемым делением количества дней в анализируемом периоде (В = 30, 90, 360 дней) на количество оборотов,

Кобр = В / Об.

Ускорение оборачиваемости оборотных средств свидетельствует об активизации предпринимательской деятельности предприятия и высвобождении из оборота оборотных средств, сумма которых определяется умножением количества дней ускорения оборачиваемости оборотных средств на сумму фактической однодневной реализации. Эти средства могут быть использованы для погашения краткосрочных обязательств.

Для конкретизации предложений по обеспечению ликвидности активов можно использовать частные показатели оборачиваемости средств, вложенных в запасы товарно-материальных ценностей и дебиторскую задолженность.

Рассчитанные показатели и соотношения позволяют оценить общее финансовое состояние предприятия, определить, нет ли угрозы банкротства, а также сравнить его финансовое состояние с конкурентами.

Однако для оценки финансового состояния предприятия недостаточно рассчитать и проанализировать отдельные показатели Необходимо их обобщить. Для этого

260

можно использовать различные методы. Рассмотрим два из них.

Первый основан на взаимоувязке отдельных финансовых показателей и характеризует доходность (прибыльность) активов Да

Да = ДрОба

где Др —- доходность реализации (продажа), Оба — оборачиваемость активов.

Так, если объем реализации продукции составил 2200 млн крб., а прибыль после уплаты налогов 94,6 млн крб., то доходность продаж равна 4,3 %. Активы же оборачиваются за год 1,13 раза. Таким образом, компания получает 4,9 % прибыли от своих активов (Да == 4,3 . 1.13).

Второй метод заключается в анализе так называемых критических соотношений, которые помогают выявить условия безубыточной работы предприятия. Он эффективен при определении перспектив достижения желаемого результата деятельности предприятия и оценки вероятности его достижения.

Анализ построен на поиске соотношений между себестоимостью продукции, выручкой от реализации и прибылью. Исследование начинается с условий, что все затраты на производство и реализацию продукции подразделяются на постоянные и переменные, объем реализации продукции равен валовым затратам (постоянным и переменным). В данном случае функционирование предприятия безубыточно. Такое положение называют критической точкой, так как до достижения ее уровня выручка от реализации продукции не покрывает затраты, и предприятие получает убытки, а после достижения ее увеличение объема реализации позволяет получить прибыль.

На варьировании переменными и постоянными затратами основывается концепция граничного дохода, которую часто называют концепцией содействия марже, т.е. содействия доходу. Содействие может быть определено как величина, остающаяся после покрытия переменных затрат, которые способствовали оплате постоянных.

Так, если выручка от реализации составляет 2200 тыс. крб., переменные затраты на изготовление продукции 1640 тыс. крб., содействие марже равно 560 тыс. крб.

На 2200 тыс. крб. выручки приходится 1640 тыс. крб переменных затрат, соответственно на 1 крб. выручки 1640 : 2200 = 0,75 крб. Таким образом, для 1 крб. выручки содействие составит 0,25 крб. При условии, что

261

постоянные затраты равны 394 тыс. крб., безубыточность предприятия будет достигнута, когда оно получит от реализации доходы, равные валовым затратам в сумме 394 : 0,25 = 1576 тыс. крб.

В некоторых случаях расчеты безубыточности целесообразно осуществлять в натуральных, а не в денежных единицах. Например, известно, что продукция реализуется по 100 крб. за единицу. Переменные затраты на единицу продукции равны 75 крб. Следовательно, содействие составит 25 крб. Если постоянные затраты составляют 200 тыс. крб., точка критических соотношений достигнет уровня 8 тыс. единиц продукции (200 000 : 25).

Изложенная методика аудиторской проверки финансового состояния юридического лица-участника коммерческого банка позволяет не только сделать вывод о его возможности быть участником банка, но и в известной мере прогнозировать в общей форме будущее финансово-хозяйственное состояние предприятия.

Работниками коммерческих банков эта методика может быть использована при анализе и оценке кредитоспособности юридического лица-ссудозаемщика, а экономистами субъектов хозяйствования, работниками финансовых и налоговых органов — для оценки финансового состояния предприятий и организаций.

Практические задания и ситуации

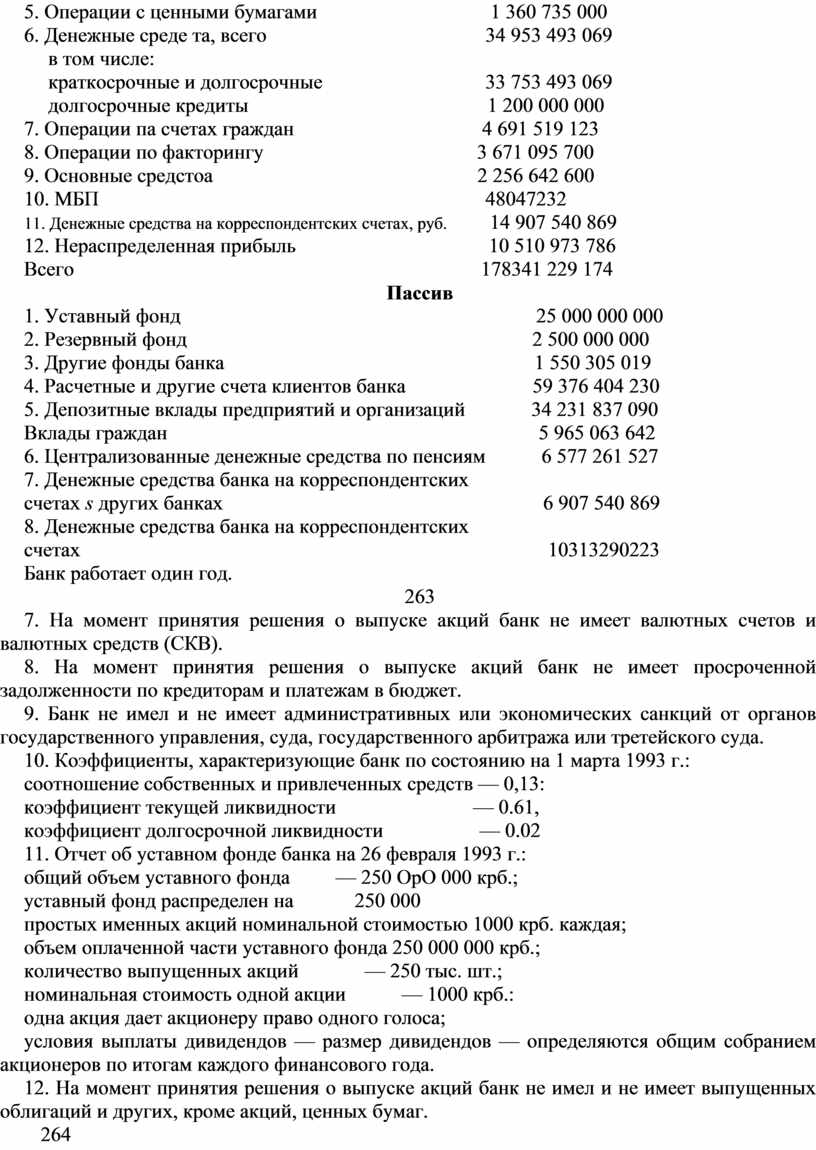

На основании приведенных ниже сведений об акционерном коммерческом банке делового развития "Нордбанк" провести аудиторскую проверку его финансового состояния и результаты отразить в отчете аудитора.

Данные о банке

1. Полное наименование банка: Акционерный коммерческий банк делового развития "Нордбанк" города Одессы. Сокращенное наименование банка — АКБ "Нордбанк". Зарегистрирован 26 декабря 1992 г. Регистрационный номер 87.

2. Перечень учредительных документов: Устав банка (принят 10 ноября 1992 г. общим собранием акционеров, протокол № 16) зарегистрирован Национальным банком Украины 16 ноября 1992 г.

Учредительное соглашение (подписано 28 ноября 1992 г, учредителями).

3. Общее количество учредителей на момент принятия решений о выпуске ценных бумаг — шесть. Общая доля в уставном фонде банка 100 850 000 (сто миллионов восемьсот пятьдесят тысяч) карбованцев, что составляет 40, 34 %.

262

Кроме учредителей, на момент принятия решений о выпуске акций акционерами банка являются 9 (девять) предприятий и организаций. Общая доля в уставном фонде банке 149 150 000 (сто сорок девять миллионов сто пятьдесят тысяч) карбованцев, что составляет 59, 66 %.

4. Структура руководящих органов банка:

Общее собрание акционеров;

Совет банка;

Правление банка.

5. На 1 марта 1993 г, численность штатных сотрудников банка составила 105.

6. Данные о финансовом состоянии банка:

Баланс банка за 1993 г.

Актив

1. Касса 151 344 632

2. Иностранная валюта в кассе 19 092 324

3. Резерв и Национальном банке 3 065 990 000

4. Корреспондентский счет в Национальном банке 95 110 844 839

5. Операции с ценными бумагами 1 360 735 000

6. Денежные среде та, всего 34 953 493 069

в том числе:

краткосрочные и долгосрочные 33 753 493 069

долгосрочные кредиты 1 200 000 000

7. Операции па счетах граждан 4 691 519 123

8. Операции по факторингу 3 671 095 700

9. Основные средстоа 2 256 642 600

10. МБП 48047232

11. Денежные средства на корреспондентских счетах, руб. 14 907 540 869

12. Нераспределенная прибыль 10 510 973 786

Всего 178341 229 174

Пассив

1. Уставный фонд 25 000 000 000

2. Резервный фонд 2 500 000 000

3. Другие фонды банка 1 550 305 019

4. Расчетные и другие счета клиентов банка 59 376 404 230

5. Депозитные вклады предприятий и организаций 34 231 837 090

Вклады граждан 5 965 063 642

6. Централизованные денежные средства по пенсиям 6 577 261 527

7. Денежные средства банка на корреспондентских

счетах s других банках 6 907 540 869

8. Денежные средства банка на корреспондентских

счетах 10313290223

Банк работает один год.

263

7. На момент принятия решения о выпуске акций банк не имеет валютных счетов и валютных средств (СКВ).

8. На момент принятия решения о выпуске акций банк не имеет просроченной задолженности по кредиторам и платежам в бюджет.

9. Банк не имел и не имеет административных или экономических санкций от органов государственного управления, суда, государственного арбитража или третейского суда.

10. Коэффициенты, характеризующие банк по состоянию на 1 марта 1993 г.:

соотношение собственных и привлеченных средств — 0,13:

коэффициент текущей ликвидности — 0.61,

коэффициент долгосрочной ликвидности — 0.02

11. Отчет об уставном фонде банка на 26 февраля 1993 г.:

общий объем уставного фонда — 250 ОрО 000 крб.;

уставный фонд распределен на 250 000

простых именных акций номинальной стоимостью 1000 крб. каждая;

объем оплаченной части уставного фонда 250 000 000 крб.;

количество выпущенных акций — 250 тыс. шт.;

номинальная стоимость одной акции — 1000 крб.:

одна акция дает акционеру право одного голоса;

условия выплаты дивидендов — размер дивидендов — определяются общим собранием акционеров по итогам каждого финансового года.

12. На момент принятия решения о выпуске акций банк не имел и не имеет выпущенных облигаций и других, кроме акций, ценных бумаг.

264

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.