Поделиться

Глава 2

ПРЕДМЕТ И МЕТОД АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2.1. ПРЕДМЕТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Аудит основывается на оценке состояния соответствующих аспектов деятельности экономических систем — отдельных предприятий, комплексов. Речь идет прежде всего об оценке достоверности финансовой (бухгалтерской) отчетности, которая содержит информацию о состоянии хозяйственных средств и источников их формирования. Подтверждение аудитором отчетности является обязательным условием взаимоотношений предприятий с налоговой системой, акционерами, прочими контрагентами. Реальность отчетности — основной, традиционный объект аудита.

Сфера аудиторской деятельности в современной практике существенно расширилась за счет аудиторских услуг. Главное внимание уделяется повышению эффективности системы управления предприятием и прежде всего системы внутреннего контроля. Системный подход подготовил почву для развития качественного аудита, т.е. аудиторские структуры начали значительно больше заниматься консультационной деятельностью, чем непосредственно аудитом. Специализированные аудиторские фирмы выполняют следующие работы:

— проверку достоверности бухгалтерской отчетности, законности и целесообразности произведенных хозяйственных операций, состояния системы бухгалтерского учета;

— анализ финансово-хозяйственной деятельности, разработку предложений по повышению ее эффективности;

— консультирование по вопросам налогов, постановки бухгалтерского учета и внутреннего контроля, совершенствования организационных форм и методов управления, а также информационной технологии;

— оценку имущества предприятий в связи с приватизацией и для других целей;

— защиту финансовых интересов клиента;

17

— научные исследования и проектирование в деле организации и методов учета, контроля, структур и технологии управления;

— разработку проектов документов, экспертных выводов и других материалов, связанных с созданием новых и реорганизацией действующих предприятий.

Эти направления аудиторской деятельности могут охватывать предприятие в целом, если, например, оценивается достоверность баланса либо состояние бухгалтерского учета, или иметь локальный характер, если оценивается качество учета материалов либо осуществляется анализ использования их в производстве.

Результатом аудита могут быть выводы о состоянии объектов — реальность статей баланса, финансовое состояние, достоверность бухгалтерского учета, законность и целесообразность хозяйственных операций, а аудиторских услуг — возможное состояние объектов в будущем — прогнозные экономические показатели, качественные характеристики организационной структуры управления, системы учета и контроля, которые являются результатом исследований или проектных разработок.

Таким образом, предмет аудиторской деятельности следует рассматривать в двух аспектах: в пространственном, когда речь идет о направлениях аудиторской деятельности, и во временном, — когда эти направления касаются прошлого, настоящего и будущего. Но каждом случае оценивается состояние объекта аудита, и взгляд на его предмет с точки зрения пространства и времени ничего в принципе не меняет.

Таким образом, можно сделать вывод, что предметом аудиторской деятельности является состояние экономических, организационных, информационных и других характеристик системы, находящихся в сфере аудиторской оценки.

Предмет аудита и аудиторских услуг (сопутствующих работ) как составных аудиторской деятельности имеет много общего с предметом экономического анализа и ревизии.

Главные задачи экономического анализа постоях, в том, чтобы объективно оценить выполнение плана по основным показателям деятельности предприятия, определить размеры и характер отклонений фактических показателей от нормативных и плановых, измерить влияние отдельных факторов на отклонения, выявить внутрихозяйственные резервы развития производства.

18

Большое значение имеет изучение деятельности предприятия с точки зрения эффективности использования ресурсов, снижения себестоимости продукции, повышения ее качества, продуктивности труда, прибыли, рентабельности.

Эти вопросы стоят и перед аудитом, если изучаются экономические характеристики деятельности предприятия. В этом случае предметом аудита и анализа являются хозяйственные процессы и явления, точнее — количественные характеристики состояния экономических объектов — объем ресурсов и продукции, прибыль, финансы.

Предмет ревизии — это те же процессы и явления; но они оцениваются с точки зрения законности и целесообразности. Поэтому ревизия состоит в документальной проверке хозяйственных операций, сопоставлении фактических материальных запасов и других ценностей с показателями бухгалтерского учета, встречной проверке операций у контрагентов.

Те же процедуры выполняет аудитор, когда оценивает законность и целесообразность хозяйственных операций.

Вместе с тем предмет анализа, ревизии и аудиторской деятельности имеет существенные различия, что свидетельствует о самостоятельном существовании предмета аудита. Главное отличие состоит в том, что аудит выходит за пределы анализа и ревизии. Вопросы налогообложения, оценки имущества, эффективности систем управления не являются объектами анализа и ревизии. Изучение этих специфических объектов требует применения методов, не имеющих ничего общего с методами этих функций.

2.2. ОБЪЕКТЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Под объектами аудиторских услуг понимают отдельные или взаимосвязанные экономические, организационные, информационные или иные стороны функционирования изучаемой системы, состояние которых может быть оценено количественно и качественно.

Аудитор имеет дело с объектами, различными по составу, целевой ориентации, отношению к отдельным сферам деятельности, многими другими характеристиками. Это требует применения по отношению к ним определенной классификационной системы, которая обеспечивала бы достаточно целостное представление о предмете аудита. Такое представление дают следующие классификации.

19

Вид объектов. По этому признаку объекты аудиторской деятельности подразделяют на следующие основные группы:

— ресурсы: средства труда - строения, оборудование и другие предметы труда - сырье, материалы, полуфабрикаты, комплектующие изделия, запчасти, энергоносители; трудовые ресурсы; финансовые ресурсы; нематериальные активы;

—хозяйственные процессы: экономические процессы внедрения новой техники, обеспечения рабочей силой, технологии; материально-техническое снабжение; техническое, энергетическое и хозяйственное обслуживание;

основное и вспомогательное производство; сбыт продукции, работ и услуг; обеспечение финансовыми ресурсами;

— экономические результаты деятельности: объем производства, фондоотдача, продуктивность труда, себестоимость продукции, прибыль, рентабельность;

— организационные формы управления: организационная структура производства и аппарата управления;

— методы управления: системы стимулирования, внутрипроизводственный хозрасчет;

— функции управления: планирование (в том числе нормирование), учет, контроль, экономический анализ, регулирование, стимулирование.

Сложность объектов. По этому признаку целесообразно выделить две группы объектов:

—совокупные ресурсы и хозяйственные процессы, целостные системы управления;

— группы ресурсов и хозяйственных процессов, относительно разграничения части системы управления.

В первом случае речь идет об изучении объектов, являющихся глобальными сферами деятельности предприятия. Например, задача аудиторской оценки состояния и эффективности использования материальных ресурсов требует изучения совокупности их. Система в целом будет объектом аудиторской деятельности, если задача состоит в совершенствовании организационной структуры управления предприятием в целом, всей системы бухгалтерского учета, целостной системы внутрипроизводственного хозрасчета.

Во втором случае имеются в виду отдельные группы и подгруппы ресурсов; производственный персонал или аппарат управления; процессы какой-либо одной сферы деятельности, например материально-технического снабжения, или операции с каким-либо одним наименованием

20

материалов или поставщиком; совершенствование отдельных сторон организационной структуры управления, системы учета, контроля и пр.

Ресурсы, например, можно рассматривать как сложную совокупность, содержащую большое количество обособленных по соответствующим признакам подгрупп. Это, во-первых, сырье и основные материалы, топливо, запасные части; во-вторых, ресурсы на стадиях хранения, производства и реализации в отдельных подразделениях и даже на рабочих местах; в-третьих, ресурсы, используемые по разным направлениям, по нормам и с отклонениями от норм, которые хранятся в пределах нормативов и с отклонениями от них. Обособление соответствующих групп ресурсов зависит от задач, решаемых аудитором.

Сложность объекта — понятие относительное. Она определяется размерами предприятия, объемом производства, интенсивностью хозяйственных операций, организационной структурой производства, прочими его системными характеристиками. Но с позиций аудита подобная классификация имеет важное значение. В зависимости от сложности объекта определяют объем, характер и срок выполнения работ, необходимое количество аудиторов, методические подходы к решению задачи.

Отношение объектов к сфере деятельности. Целесообразно выделить объекты сфер материально-технического снабжения, основного и вспомогательного производства, сбыта, хозяйственного обслуживания, управления. Специфика сфер определяет и методы аудиторского изучения объекта, позволяет выделить в целостной системе относительно обособленные части не только с точки зрения аудита, но и для решения других проблем деятельности предприятия.

Связь объектов со временем. Следует различать объекты, состояние которых оценивается в прошедшем, настоящем и будущем времени.

Прошедшее состояние оценивается тогда, когда делается вывод о достоверности бухгалтерской отчетности, целесообразности и законности хозяйственных операций. эффективности использования ресурсов-

Настоящее состояние объектов оценивают при проверке наличия материальных ценностей и средств, т.е. на границе аудита и ревизии, когда делают выводы о реальном состоянии бухгалтерского учета, системах планирования, стимулирования и пр.

21

Оценка будущего состояния — результат аудиторского исследования проблем совершенствования соответствующих сторон системы управления. Предложения по улучшению организационных форм производства и управления, расширению информационных возможностей бухгалтерского учета, приданию ему дополнительных оперативных качеств, развитию механизма внутрипроизводственного хозрасчета определяют состояние объектов, которого можно достичь в будущем, если осуществить необходимые мероприятия в соответствующих сферах.

Отнесение объектов к конкретной группе часто зависит от задач, которые решает аудитор. Если он оценивает состояние бухгалтерского учета с точки зрения достоверности отчетности, тогда учет в качестве объекта изучения будет рассматриваться в настоящем времени. Ко если сам аудитор будет исследовать его с целью совершенствования, предложения будут очерчивать и новые возможности учета, т.е. определять его будущее состояние.

Характер оценки состояния объектов. По этому признаку различают объекты, состояние которых оценивается только по количественным характеристикам; относительно которых могут быть использованы лишь качественные оценки, такие, которые требуют как количественных, так и качественных оценок.

Объекты первой группы — это ресурсы и экономические результаты деятельности. Наличие ресурсов и эффективность их использования, плановые, фактические, прогнозные показатели объемов производства, себестоимости, прибыли не имеют в практике никаких иных оценок кроме количественных.

Объекты второй группы, наоборот, не могут быть оценены количественно, ибо такая оценка противоречит их внутреннему содержанию. К ним относятся организационные формы, методы и функции управления. Попытки оценить эти объекты количественно — по численности персонала, затратам на его содержание — не дали положительных результатов, поскольку состояние их определяют такие существенные характеристики, как динамичность процессов управления, информационные возможности учета, оперативность функции контроля, целеустремленность механизма внутрипроизводственного хозрасчета. Естественно, могут быть исключения, но они не изменяют состояние в целом.

К третьей группе объектов относятся хозяйственные процессы. Их можно оценить количественно, если речь

22

идет, например, о затратах в отдельных сферах деятельности, и качественно, если речь идет о вопросах технологии производства, оптимизации состава поставщиков и покупателей.

Классификация имеет важное значение в решении аудиторами проблем, связанных с изучением и оценкой состояния отдельных видов объектов. Она подтверждает необходимость взвешенного подхода к оценке, адекватного внутреннего содержания объектов.

Продолжительность нахождения объектов в поле деятельности аудита. Можно выделить следующие три группы объектов: которые постоянно находятся в поле аудиторского влияния; по которым производится периодическая аудиторская оценка; которые требуют разовой оценки.

Практически в поле аудиторского влияния могут постоянно находиться следующие объекты: экономические результаты деятельности, отдельные процессы и функции управления. Аудиторское влияние выражается в постоянном консультировании предприятия аудиторской фирмой по вопросам налогов, учета и контроля. Границы постоянного консультирования могут быть расширены. Оно может касаться также ресурсов, хозяйственных процессов, системы управления и др. Это зависит от потребностей и финансовых возможностей предприятия.

В группу объектов периодической оценки входят ресурсы, хозяйственные процессы, экономические результаты деятельности. Подтверждение достоверности бухгалтерской отчетности, анализ финансово-хозяйственной деятельности, оценка имущества — эти направления аудиторской деятельности не постоянны для предприятия. Необходимость в них возникает периодически и при разных обстоятельствах.

Объекты, требующие разовой оценки, являются объектом аудиторской деятельности в связи с необходимостью существенного совершенствования системы управления на предприятии или отдельных ее частей. Это организационные формы, методы и функции управления, в частности, расширение информационных и оперативных возможностей бухгалтерского учета, разработка более целенаправленных организационных структур, развитие механизма внутрипроизводственного хозрасчета. В каждом таком случае предложения аудитора открывают новые возможности в сфере управления, дают реалистическую оценку будущего состояния этих объектов.

23

Конечно, через некоторое время к этим проблемам придется обращаться снова, ибо жизнь не стоит на месте, и те факторы, которые сегодня способствуют развитию системы, со временем могут стать тормозом со всеми вытекающими отсюда последствиями. Однако это не дает основания отождествлять данные объекты с объектами первых двух групп, поскольку продолжительность нахождения их в поле деятельности аудитора принципиально различна.

Исключением могут быть случаи, когда эти проблемы находятся в пределах постоянного аудиторского консультирования. Тогда они могут быть отнесены к объектам первой группы.

Отношение объектов к видам аудита. По этому признаку следует выделить объекты внутреннего и внешнего аудита.

В принципе между объектами внутреннего и внешнего аудита нет существенного различия. Ресурсы, хозяйственные процессы, формы, методы и функции постоянно находятся в поле зрения руководителей всех рангов и, естественно, входят в систему объектов внутреннего аудита. Те же объекты представляют основные направления деятельности внешнего аудита.

Однако внешних контрагентов — налоговую инспекцию, банк — вряд ли сможет удовлетворить информация внутренних аудиторов из-за их зависимости от администрации своего предприятия. Именно поэтому достоверность бухгалтерской отчетности, законность хозяйственных операций, наличие ресурсов, платежеспособность предприятия требуют независимой оценки. Это и является задачей внешнего аудита.

Исходя из этого можно сделать следующие выводы. Во-первых, в пределах внутреннего аудита находятся абсолютно все виды объектов, приведенные в классификации по этому признаку. При определенных обстоятельствах они могут быть объектами внешнего аудита. Во-вторых, есть объекты, по которым обязательно нужна внешняя аудиторская оценка.

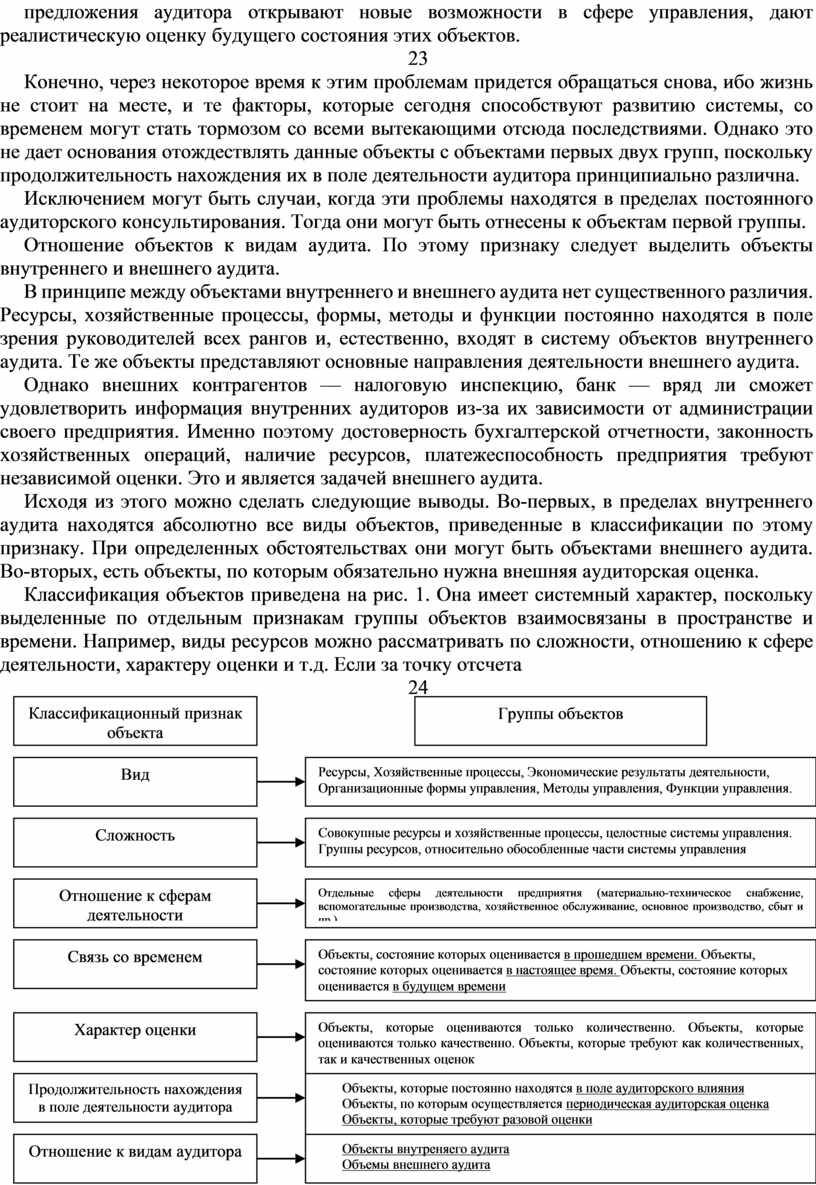

Классификация объектов приведена на рис. 1. Она имеет системный характер, поскольку выделенные по отдельным признакам группы объектов взаимосвязаны в пространстве и времени. Например, виды ресурсов можно рассматривать по сложности, отношению к сфере деятельности, характеру оценки и т.д. Если за точку отсчета

24

24

Рис.1. Классификация объектов аудиторской деятельности

взять отношения объектов к видам аудита, тогда анализ каждой группы должен дать ответ на следующие вопросы:

о каких конкретных объектах идет речь, что они представляют собой по сложности, отношению к отдельным сферам деятельности, продолжительности нахождения в поле аудиторского влияния. Системность классификации объектов во многом определяет использование специфических приемов, составляющих метод аудиторской деятельности.

2.3. МЕТОД АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В общем виде метод — это способ исследования явлений, процессов, созданных человеком систем и др. Основой исследования сложных систем является диалектический метод. Он предусматривает рассмотрение явлений в природе и обществе во взаимосвязи и взаимозависимости, в единстве и борьбе противоположностей, которые отражают объективные законы действительности.

В пределах общего диалектического метода есть дедуктивные и индуктивные методы. В первом случае объект сначала изучают, исходя из общих положений, интересов системы высшего уровня, и лишь после этого приступают к его свойствам и другим характеристикам, определяющим место объекта в целостной системе, его сложность, цели функционирования, состояние, другие особенности. Следовательно, дедукция — это методический прием, позволяющий делать выводы, постепенно переходя от общих законов, положений и понятий к частным, даже единичным.

Согласно индуктивному методу объект изучают, постепенно переходя от частного к общему. Общие положения при этом основываются на многочисленных наблюдениях, локальных выводах, обобщениях.

В аудите важное значение имеют оба метода. Дедуктивный метод используют при изучении финансово-хозяйственной деятельности предприятия, оценке направленности и эффективности системы управления, в пределах которой действует объект. Его применяют также для характеристики отдельных разделов бухгалтерского учета и его системы в целом. Взгляд на учет с точки зрения требований управления требует сначала определения его места, цели и задачи, в общем про-

26

цессе управления, четкого представления принципов, на которых он должен строиться и взаимодействовать с другими функциями. И только тогда следует изучать современную организацию бухгалтерского учета аппарата, обеспеченность его информацией, эффективность взаимодействия в сфере планирования, контроля, анализа, внутреннего аудита.

В решении этих задач значительную роль играет также индуктивный метод. В экономическом анализе деятельности предприятия он позволяет с самого начала сосредоточить внимание на отдельных группах процессов, особенно на уязвимых местах. В управлении, в том числе бухгалтерским учетом, повторяемость недостатков в практике позволяет сделать определенные обобщения, выводы, предложения. Тогда проблема обособляется в пространстве и к ней применяют дедуктивный метод. В этом случае исследователь идет от частного к общему. Это дает основание для следующего вывода: в изучении и оценке значительных, сложных объектов предприятия оба метода взаимодействуют в пространстве, а при определенных условиях — и во времени.

Для оценки отдельных хозяйственных операций, решения различных локальных задач используют преимущественно индуктивный метод, что объясняется характером, размером объектов и некоторыми другими причинами.

Дедукция и индукция — общие методические приемы. Они широко применяются в различных сферах знаний. Но в каждой из них, кроме того, используются специфические приемы, отвечающие особенностям объектов и специфике исследования.

Метод аудита — это совокупность приемов, с помощью которых оценивается состояние изучаемых объектов. Большое количество различных приемов можно объединить в три группы: определение состояния объектов в натуральном виде, сопоставление, оценка.

Приемы первой группы — это осмотр, пересчет, взвешивание, измерение, позволяющие определять количественное состояние объекта, лабораторный анализ, целью которого является определение количественного состояния объекта.

Проверка аудитором фактического наличия отдельных наименований или всех материалов позволяет не только убедиться в наличии, но и определить состояние учета в местах хранения, порядок составления приходно-расходных документов.

27

Приемы второй группы позволяют сопоставлять следующие показатели:

— фактическое наличие основных средств производства, материальных ресурсов, продукции с реальными потребностями и нормативами;

— количество фактически использованных в производстве сырья и материалов по действующим нормам;

— данные бухгалтерских документов с информацией, содержащейся в небухгалтерских документах предприятия (пропусках, путевках и др.);

— показатели бухгалтерских документов проверяемого предприятия с соответствующими документами других предприятий, имеющих отношение к конкретным хозяйственным операциям;

— результаты контрольных измерений и запуска материалов в производство с объемом работ и аналогичными партиями материалов, зафиксированных в соответствующих документах;

— фактические показатели финансово-хозяйственной деятельности с прогнозными, соответствующими данными прошедших периодов, показателями аналогичных предприятий и среднеотраслевыми;

—хозяйственные операции, содержание которых фиксируется в бухгалтерских документах, с соответствующими положениями законодательства и других нормативных документов;

—действующие на предприятии системы управления и их отдельные подсистемы (структуры, функции, методы и пр.) с отечественными и зарубежными аналогами.

Сопоставление позволяет определить отклонения действительного состояния изучаемых объектов от норм и нормативов, прогнозных показателей, многих других правил, в соответствии с которыми они должны функционировать.

Приемы третьей группы связаны с оценкой прошлого, настоящего и будущего состояния объектов аудита. Они являются логическим завершением процесса сопоставления. Оцениваются состояние ресурсов, целесообразность и законность хозяйственных операций, достоверность экономической информации, выходящей за пределы предприятия, в том числе бухгалтерской отчетности, целеустремленность организационных структур, методов и функций управления, т.е. оценивается состояние всех объектов, по отношению к которым применяются оба предыдущих приема.

Содержанием всех без исключения аудиторских операций в сфере экономики является оценка, т.е. правиль-

28

ное восприятие сущностных сторон процессов — объектов аудиторского изучения.

Определение реального состояния объектов в натуральном выражении, их сопоставление и оценка являются методами аудита. Они используются по каждому объекту, ибо его изучение так или иначе состоит в определении действительного состояния и отклонений от базового, в оценке отклонений по критериям целесообразности и законности.

С этой целью широко используют приемы статистики и анализа хозяйственной деятельности — группировки, индексы, цепные подстановки, балансовый и др. В решении проблем управления имеют значение системный анализ, программно-целевой подход, метод экспертных оценок и т.д. Во многих направлениях аудиторской деятельности достигают цели с помощью экономико-математических методов. Однако все эти приемы и методы не собственно аудиторские, они касаются всех областей знаний. Общепризнанной является практика, когда методы одной или многих областей знаний переносятся на другие области, и аудит в этом не исключение.

Особое значение в методе имеет оценка риска, который в определенной мере присущ аудиторской практике в связи с возможностью ошибок в отдельных частях аудиторского вывода, а также ошибок и несоответствий в учете и бухгалтерской отчетности. Такая оценка производится на стадии выбора клиента и планирования аудита. Она предусматривает изучение состояния учета и внутреннего контроля с точки зрения достоверности отражения хозяйственных операций на бухгалтерских счетах, перенесения показателей со счетов на баланс, ознакомления с соответствующими сторонами системы управления. Общее обследование объектов с помощью набора целенаправленных тестов позволяет определить степень риска и на этом основании или отклонить просьбу клиента об аудиторской проверке, или принять необходимые меры для уменьшения риска.

Оценку риска производят на основании сопоставления фактического состояния объектов с соответствующими эталонами — планами, нормами, нормативами, законоположениями, т.е. с их желаемым состоянием. Следовательно, в данном случае речь идет о той совокупности приемов, которую использует аудитор в процессе изучения конкретных объектов предприятия.

29

Практические задания и ситуации

1. Из приведенного условного перечня предприятий и их характеристик определить, какие из них подлежат обязательной аудиторской проверке:

Предприятие Некоторые данные о предприятии

А ---------- Полностью содержится за счет государственного бюджета

Б -----------Годовой хозяйственный оборот превышает двести минимальных заработных плат

В ----------- Государственное хозрасчетное предприятие, отчетность которого официально не обнародуется

Г ----------- Предприятие с иностранными инвестициями, которые составляют 80 %

Д -------- Годовой хозяйственный оборот не превышает двухсот минимальных заработных плат

Е --------- Акционерное общество

2. Назовите, в каких случаях, кроме приведенных в задаче 1, предприятие подлежит обязательной аудиторской проверке.

3. Используя материалы практики на базовом предприятии, определить по одному их этапов аудиторской проверки финансовой отчетности (на выбор) объекты аудита и представить ответ в виде табл. 1.

Таблица 1

Объекты аудита на __________________ этапе аудиторской

проверки финансовой отчетности

|

№ |

Объект аудита |

Источник получения данных |

Форма представления результатов проверки |

Исполнитель \ контроль выполнения |

|

1 |

2 |

3 |

4 |

5 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.