Поделиться

Глава 3

ПРИЗНАКИ, КРИТЕРИИ И МЕТОДЫ АУДИТОРСКОЙ ОЦЕНКИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

3.1. ОПРЕДЕЛЕНИЕ ПРИЗНАКОВ И КРИТЕРИЕВ АУДИТОРСКОЙ ОЦЕНКИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Общеизвестно, что аудит представляет собой независимую проверку финансовой отчетности и выражение мнения относительно нее. Главной проблемой в достижении этой цели аудита — оценки финансовой отчетности — является решение вопроса, как и на что главное, существенное направить работу аудитора. Это центральный вопрос методологии проведения аудита. Однако, к сожалению, относительно толкования этого понятия и его составляющих в зарубежной специальной литературе и аудиторской практике единого мнения и единого подхода нет.

Разнообразие мнений зарубежных аудиторов, касающихся направленности проверки и оценки финансовой отчетности, можно сгруппировать по:

— критериям (Г.Г.М. Бак, Э.Д. Де-Бруин, С. Терли, Великобритания);

— задачам (Шотландский институт бухгалтеров-экспертов);

— направлениям (аудиторская фирма "Мазар", Франция);

— требованиям (аудиторская фирма KPMG, Германия);

— предпосылкам и направлениям (Дж. Робертсон, США);

— подходам (Рой Додж, Великобритания). Который же из этих подходов раскрывает сущность поставленной проблемы? Исходя из толкования рассматриваемых понятий по словарям И. Даля и С. Ожегова по отношению к аудиту они означают:

критерии — мерило оценки, при помощи которого можно определить соответствие отчетности предварительно установленным нормам, правилам, показателям;

31

задачи детализируют главную цель аудита, отражая ее составные части;

направления характеризуют направленность аудиторской проверки, т.е. указывают, на проверку каких объектов аудитор направляет свои действия (система бухгалтерского учета, внутреннего контроля и пр.);

требования можно понимать двояко: как условия, которых обязательно следует придерживаться при проведении аудита, правила и требования к самому аудитору;

правила составления финансовой отчетности клиента;

подходы — это совокупность способов и приемов, при помощи которых аудитор осуществляет проверку финансовой отчетности, решает определенные задачи;

предпосылки представляют собой события, факты, информацию, возникающие до проведения аудита, и существуют независимо от него.

Как видим, ни одно из этих понятий не раскрывает полностью сути проблемы.

Наиболее часто в специальной литературе, а особенно в аудиторской практике, встречается понятие "критерии" и оно наиболее полно соответствует внутреннему содержанию рассматриваемой проблемы. Однако это понятие в большей мере касается оценки отчетности как в ходе проверки, так и особенно на конечном этапе — при выражении мнения о ней. Но прежде чем это сделать, необходимо четко определить, по каким признакам осуществлять оценку.

В связи с этим целесообразно, по нашему мнению, применять еще одно понятие — "признаки". Это приметы, показатели, по которым аудитор проверяет финансовую отчетность и делает заключение, соответствует ли она установленным требованиям.

По каждому определенному признаку проверки оценка производится по соответствующим ему критериям. Поэтому аудиторская проверка финансовой отчетности должна осуществляться посредством ее оценки по определенным признакам и соответствующим им критериям. Их состав у разных авторов неодинаков (табл. 2).

Относительно критериев оценки отчетности в наиболее общих чертах необходимо обратить внимание на такие моменты. По результатам аудиторской проверки финансовой отчетности аудитор должен дать аудиторское заключение. В зависимости от результатов аудиторской проверки оно может быть безусловным, условным (со многими разновидностями) или отказом от мнения.

32

Таблица 2

Составляющие аудиторской оценки финансовой отчетности

|

|

|

Автор и название составляющей |

||||||

|

Г. Бак, Э. Де-Бруин |

Шотландский институт бухгалтеров-экспертов |

Аудиторская фирма “Мазар” (Франция) |

Аудиторская фирма KPMG (Германия) |

Дж. Робертсон (США) |

Рой Додж (Великобритания) |

Рекомендуэмые автором |

||

|

Критерий |

Задачи |

Направления |

Требования |

Предпосылки и направления |

Подходы |

Признаки, критерии |

||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Полнота. |

+ |

+ |

- |

- |

- |

+ |

+ |

|

2 |

Точность. |

+ |

- |

- |

- |

- |

- |

- |

|

3 |

Оценка. |

+ |

+ |

- |

- |

+ |

- |

+ |

|

4 |

Границы учетного периода. |

+ |

- |

- |

- |

- |

- |

- |

|

5 |

Права и обязательства. |

+ |

- |

- |

- |

- |

+ |

- |

|

6 |

Откритость даных. |

+ |

- |

- |

- |

- |

- |

- |

|

7 |

Фактическое наличие. |

- |

|

- |

- |

+ |

- |

+ |

|

8 |

Принадлежность. |

- |

+ |

- |

- |

- |

- |

+ |

|

9 |

Правильность отражения. |

- |

+ |

- |

- |

- |

- |

+ |

|

10 |

Законность. |

- |

+ |

+ |

+ |

+ |

+ |

+ |

|

11 |

Правдивость и достоверность. |

- |

- |

+ |

- |

+ |

- |

- |

|

12 |

Отражение реального состояния (реальность). |

- |

- |

+ |

- |

+ |

+ |

- |

|

13 |

Получение необходимых разяснений и подтверждений. |

- |

- |

- |

+ |

- |

- |

- |

|

14 |

Классификация и пояснение статей отчета. |

- |

- |

- |

+ |

- |

- |

- |

|

15 |

Объективность. |

- |

+ |

- |

- |

+ |

- |

- |

|

16 |

Оценка и распределение. |

- |

- |

- |

- |

- |

+ |

- |

|

17 |

Представление и раскрытие. |

- |

- |

- |

- |

- |

+ |

- |

|

18 |

Осторожность. |

- |

- |

- |

- |

- |

- |

+ |

|

19 |

Постоянность. |

- |

- |

- |

- |

- |

- |

+ |

|

20 |

Соответствие. |

- |

- |

- |

- |

- |

- |

+ |

33

В задачи и обязанности аудитора не входит подтверждение абсолютной точности всех бухгалтерских записей и регистров.

Кроме того, выявленные недостатки, неточности, ошибки аудитор различает как существенные (в значительной степени влияющие на показатели финансовой отчетности или изменяющие финансовый результат на противоположный — прибыль на убыток и наоборот) и несущественные (исходя из зарубежного опыта составляющие в совокупности 4-5 % от общего результата финансовой отчетности).

Учитывая особенности развития рыночной экономики в Украине и СНГ, Закон Украины "Об аудиторской деятельности", проект Закона Украины "О бухгалтерском учете и отчетности", а также зарубежный опыт. по нашему мнению, к признакам оценки финансовой отчетности необходимо отнести следующие:

полноту — проверка отражения всех активов и пассивов предприятия в полном объеме. Аудитор должен убедиться, что в балансе клиента показаны все активы и обязательства;

оценку — изучение оценки активов и пассивов на протяжении года в соответствии с принятой учетной политикой (в частности, по методам оценки), избранной в начале отчетного периода. Например, аудитор проверяет применение таких методов оценки товарно-материальных запасов, как FIFO, LIFO, средневзвешенной стоимости и пр.;

фактическое наличие — контроль реального существования отраженных в балансе активов и пассивов. Так, в стоимость основных средств может быть включена стоимость списанных или ликвидированных объектов; на балансе предприятия не должна учитываться готовая продукция, реализованная покупателям;

принадлежность — проверка того, все ли активы и пассивы, показанные в балансе, принадлежат проверяемому предприятию. Иногда в составе собственных основных средств могут быть отражены арендованные основные средства, а в составе собственных материальных запасов — материалы на ответственном хранении;

правильность отражения — определение правдивости, точности, объективности отражения состояния предприятия на дату составления финансовой отчетности по утвержденным типовым формам отчетности.

34

Информация, не предусмотренная отчетными формами, например события, происшедшие после даты составления отчетности (стихийное бедствие, утрата постоянного клиента или его платежная несостоятельность), которые могут существенно повлиять на дальнейшее состояние предприятия (поставить под угрозу его деятельность и пр.), должна содержаться в пояснительной записке к финансовой (бухгалтерской) отчетности.

Проверка точности и объективности отражения может состоять в исследовании правильности учета результатов переоценки основных средств и других материальных ценностей; правильности распределения запасов на категории; правильности классификации дебиторов (выделены ли отдельно дебиторы, не погасившие задолженности на протяжении периода, превышающего один год) и пр.;

законность — контроль соблюдения предприятием при ведении бухгалтерского учета и составлении финансовой отчетности действующего законодательства и нормативных документов (законов Украины, указов Президента Украины, постановлений Кабинета Министров Украины, соответствующих писем министерств и ведомств, положений и инструкций). Так, могут проверяться соответствие действующему законодательству в вопросах определения фонда потребления; уплата налога на доход (прибыль); определение состава себестоимости продукции; расчет налога на добавленную стоимость и другие операции, связанные с хозяйственно-финансовой деятельностью предприятия;

осторожность — проверка обязательности учета действительных затрат, реальных поступлений и предполагаемых затрат. Исследование финансовой отчетности по этому критерию приобретет особую актуальность в Украине с принятием Закона Украины "О бухгалтерском учете и отчетности", в опубликованном проекте которого изложены принципы учета. Один из них и есть принцип осторожности (отметим, что признаки и критерии оценки финансовой отчетности не следует отождествлять с принципами бухгалтерского учета и требованиями к нему). Проверяя финансовую отчетность по критерию осторожности, аудитор должен, например, установить, создан ли резерв по безнадежным долгам, предполагаемым на следующий период, а также на незаконченное безнадежное судебное дело и пр.;

постоянность - проверка соблюдения предприятием избранной учетной политики, а также непрерывности его

35

функционирования. Для предприятий и аудиторов Украины это несколько новый критерий. Но его необходимо принимать во внимание, поскольку он очень важен и отвечает требованиям международных стандартов учета. Так, проверяя непрерывность функционирования предприятия. аудитор должен убедиться, что предприятие будет функционировать в ближайшем будущем, например по законодательству Великобритании один год после даты составления баланса или на протяжении шести месяцев после выдачи аудиторского заключения;

соответствие (в зарубежной литературе "периодизация") - изучение учетных записей и данных финансовой отчетности с точки зрения принадлежности к проверяемому отчетному периоду. Так, некоторые предприятия с целью улучшения показателей финансовых результатов относят к отчетному периоду реализацию продукции, состоявшуюся в начале следующего отчетного периода, или наоборот незарегистрированные задолженности текущего года переносят на следующий год. Подобные действия не только искажают реальное финансовое состояние, но и влияют на сумму налогов в бюджет

Такие признаки, как точность, объективность, правдивость, достоверность охвачены признаком "правильность отражения", границы учетного периода - "соответствие", права и обязательства - "принадлежность", классификация и пояснения статей отчета предусмотрены формами финансовой отчетности.

Каждому из вышеперечисленных признаков отвечают определенные критерии. При формировании и выборе критериев по конкретному признаку аудитору необходимо обратить внимание на то, что он не должен подтверждать абсолютную точность всех бухгалтерских записей и регистров, а также то, что выявленные им неточности, недостатки или ошибки различают как существенные (материальные) и несущественные (нематериальные). Поэтому критерий оценки финансовой отчетности по конкретному признаку может быть выражен словесно (например, при оценке полноты отражения основных средств аудитор определяет "полностью", "не полностью", "кроме" или "за исключением" каких составных основные средства отражены в финансовой отчетности), а также в абсолютном (цифровом) выражении. Примером цифрового выражения критерия может служить допустимая величина погрешности в размере 4-5 % общего результата финансовой отчетности

36

при оценке последней по признакам полноты, оценки и правильности отражения.

Как видим, по отдельным признакам критерии могут быть свойственны только им или общими для ряда признаков.

Для более конкретного пояснения оценки финансовой отчетности по установленным признакам и свойственным им критериям кратко рассмотрим оценку аудитором материальных запасов, отраженных предприятием-клиентом.

Оценка материальных запасов по определенным признакам и критериям должна быть направлена на достижение конкретной цели (относительно проверки материальных запасов), стоящей перед аудитором. А именно аудитору необходимо убедиться, что: запасы реально существуют и полностью соответствуют данным финансовой отчетности; имеются имущественные права предприятия на запасы, а также правильно оценены и классифицированы материальные запасы

Исходя из этого по каждому из вышеперечисленных признаков аудитор должен установить и определить соответствие критериям:

по полноте - убедиться, что материальные запасы в финансовой отчетности отражены в полном объеме. Как правило, в отношении соблюдения полноты отражения материальных запасов риск находится на минимальном уровне. Критериями могут быть: "полностью" или "не полностью" отражены материальные запасы;

по оценке - проверка правильности оценки материальных запасов на протяжении всего отчетного периода, постоянства применяемых методов оценки: по учетным, договорным ценам, по фактической и средневзвешенной стоимости, FIFO, LIFO и пр. Особый риск представляет правильность переоценки материальных запасов в случаях дооценки или уценки. Аудитор по данному признаку может использовать следующие критерии: "оценено верно", "оценка завышена", "оценка занижена" и т. д.;

по фактическому наличию - это один из наиболее важных признаков оценки аудитором материальных запасов. Необходимо убедиться в реальном существовании, наличии конкретных видов, наименований материальных запасов, которые в своей совокупности отражены в отчетности. Это зона высокого риска проверки запасов Так, например, в составе материальных запасов могут быть отражены реально еще не полученные материалы от поставщиков, предварительно оплаченные авансовыми пла-

37

тежами. Критериями оценки могут служить следующие:

запасы "фактически имеются полностью", "фактически имеются частично", "фактически отсутствуют", "фактически имеются неучтенные запасы";

по принадлежности - аудитору необходимо проверить, все ли материальные запасы, фактически наличные и отраженные в отчетности, принадлежат предприятию-клиенту, т. е. установить имущественные права. Например, в составе материальных запасов в балансе могут быть отражены материалы, находящиеся на ответственном хранении. По данному признаку целесообразно использовать такие критерии оценки запасов: "принадлежат", "не принадлежат" предприятию-клиенту;

по правильности отражения - предполагает проверку правдивости, точности отражения материальных запасов на дату составления финансовой (бухгалтерской) отчетности. Аудитор должен установить соответствующее отражение материальных запасов в предназначенных для этого строках, графах или разделах финансовой отчетности; правильность начальных (входящих) остатков; соответствие данных финансовой (бухгалтерской) отчетности о материальных запасах информации в другой финансовой (не бухгалтерской) отчетности (например, в отчете директора) и пр.

Проверка точности и объективности отражения может состоять в исследовании правильности учета результатов переоценки запасов; правильности распределения запасов на категории, виды, их классификации. Например, проверка правильности отнесения материальных ценностей к малоценным и быстроизнашивающимся предметам; выделение в отдельную группу залежалых, испорченных или не используемых в производстве материалов и т.п. Предлагаемые критерии оценки: запасы отражены "правильно", "неправильно" и др.;

по законности - проверка законности осуществления операций по приобретению, хранению, контролю наличия, использованию или реализации материальных запасов в соответствии с действующими законодательными актами и нормативными документами. Такая оценка касается как проверки правомерности осуществления самих операций, так и правильности их оформления. При этом возможно использование критериев: "законно", "незаконно";

по осторожности - проверка правильности учета предполагаемых затрат или потерь, относящихся к прове-

38

ряемому отчетному периоду. Например, отражение естественной убыли или фактически окончательно не установленных потерь материальных запасов от аварии, стихийного бедствия и пр. Предлагаемые критерии: "принцип осторожности соблюден", "принцип осторожности не соблюден";

по постоянности - аудитор проверяет соблюдение постоянства избранной предприятием учетной политики по отношению к материальным запасам и влияние состояния материальных запасов на непрерывность функционирования предприятия. То есть устанавливается обеспечение возможности непрерывности функционирования предприятия, продолжения процесса производства при данном уровне материальных запасов. Критерии оценки: "постоянность соблюдена (обеспечивается)", "постоянность не соблюдена (не обеспечивается)";

по соответствию - предполагается проверка аудитором соблюдения границ учетного периода. Это предполагает, что все операции, произведенные с материальными запасами, должны быть отнесены и отражены в учете в том периоде, в каком они были совершены. Так, материалы, предварительно оплаченные в декабре 1994 г., а полученные 2 января 1995 г., должны быть отражены в отчете за 1995 г. Критерии оценки: "соответствие соблюдено", "соответствие не соблюдено".

3.2. ВЫБОР МЕТОДОВ И ПРИЕМОВ ОЦЕНКИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Предложенный выше перечень признаков и критериев оценки аудитором финансовой отчетности является основой для определения:

а) методов и приемов аудита в целом;

б) методов и приемов, наиболее подходящих для проверки по определенному признаку или критерию;

в) методов и приемов в зависимости от объектов аудита (например, основные средства необходимо проверить прежде всего по таким признакам и критериям: полнота, фактическое наличие, принадлежность, оценка);

г) методов и приемов, которые целесообразно (эффективно) использовать при проверке определенного объекта аудита.

Методы и технические приемы определены в специальной отечественной (Н, Белуха, Б. Валуев, Л. Крамаровский и др.) и зарубежной литературе. Особенно следует

39

отметить обстоятельную их классификацию проф. Н. Белухой. Эти методы и приемы широко апробированы в практике проведения ревизии, контроля, а также уже и аудиторскими фирмами. К ним относятся анализ, синтез, наблюдение, инвентаризация, документальная проверка и пр.

В международных нормативах по аудиту и в зарубежной специальной литературе изложены специфические методы и приемы аудита, широко применяемые в мировой практике, но мало известные у нас или имеющие иное толкование и особенности использования при аудите. Это такие методы, как опрос, инспекция, запрос, аналитический обзор и приемы: выборочная проверка, анкетирование, тестирование и пр.

На характерных чертах перечисленных методов и приемов остановимся кратко, поскольку детальное их рассмотрение не является целью этой главы.

Метод опроса предполагает получение письменной и устной информации по вопросам аудиторской проверки от работников предприятия - его руководителя, управленцев, менеджеров, главного бухгалтера и других ответственных лиц. Полученные ответы входят в состав аудиторских доказательств.

Метод инспекции в зарубежной литературе и практике (в частности, Великобритании) предполагает проверку физического наличия материальных активов, их необходимость для хозяйственной деятельности клиента, а также проверку соответствующих учетных записей, расчетов и пр.

Запрос - метод, который в определенной степени у нас применяется. Письменный запрос может посылаться в банк, обслуживающий предприятие (о подтверждении остатка денег на счетах), или дебиторам и кредиторам. В зарубежной практике запрос в банк направляется по стандартной форме "Стандартное письмо-заявка на банковский отчет для целей аудита", в котором содержатся интересующие аудитора вопросы. Кроме того, широко используется запрос к юристу, ведущему дела предприятия-клиента (о наличии или отсутствии судебных дел, законности заключенных контрактов и пр.).

Метод аналитического обзора - это не сугубо анализ показателей финансовой отчетности предприятия, а тем более не традиционный анализ сравнения фактических данных с данными прошлого отчетного периода или плановыми (бюджетными) показателями. Цель и задачи

40

аналитического обзора значительно шире. Так, аудитор определяет тенденции, перспективы деятельности предприятия-клиента не только по данным его финансовой отчетности, но и по результатам работы других родственных предприятий этой отрасли. И если ряд предприятий отрасли потерпели банкротство в сложившихся экономических условиях, то не исключено, что это может случиться и с проверяемым предприятием. Существуют и другие направления аналитического обзора.

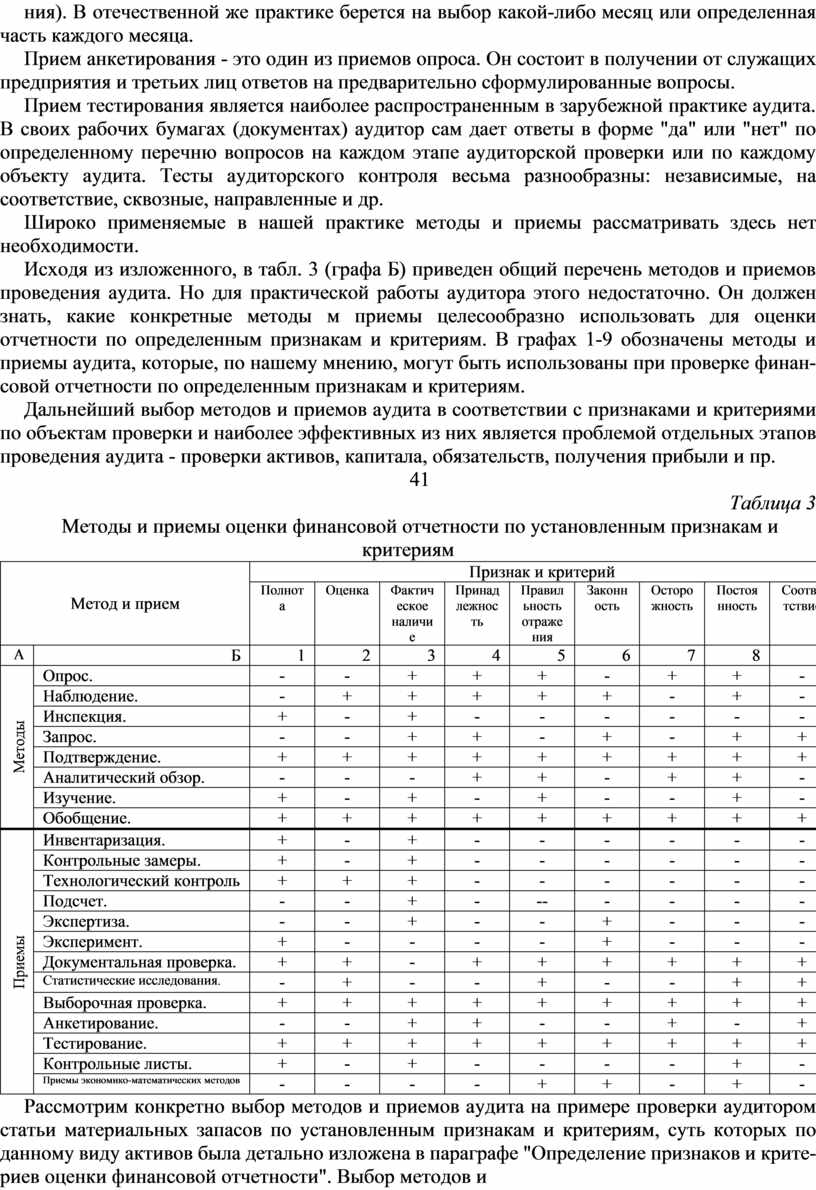

Прием выборочной проверки в зарубежной практике в отличие от нашего традиционного понимания его имеет другую технику применения (например, из совокупности дебиторской задолженности проверяют только суммы, превышающие установленную границу их значения). В отечественной же практике берется на выбор какой-либо месяц или определенная часть каждого месяца.

Прием анкетирования - это один из приемов опроса. Он состоит в получении от служащих предприятия и третьих лиц ответов на предварительно сформулированные вопросы.

Прием тестирования является наиболее распространенным в зарубежной практике аудита. В своих рабочих бумагах (документах) аудитор сам дает ответы в форме "да" или "нет" по определенному перечню вопросов на каждом этапе аудиторской проверки или по каждому объекту аудита. Тесты аудиторского контроля весьма разнообразны: независимые, на соответствие, сквозные, направленные и др.

Широко применяемые в нашей практике методы и приемы рассматривать здесь нет необходимости.

Исходя из изложенного, в табл. 3 (графа Б) приведен общий перечень методов и приемов проведения аудита. Но для практической работы аудитора этого недостаточно. Он должен знать, какие конкретные методы м приемы целесообразно использовать для оценки отчетности по определенным признакам и критериям. В графах 1-9 обозначены методы и приемы аудита, которые, по нашему мнению, могут быть использованы при проверке финансовой отчетности по определенным признакам и критериям.

Дальнейший выбор методов и приемов аудита в соответствии с признаками и критериями по объектам проверки и наиболее эффективных из них является проблемой отдельных этапов проведения аудита - проверки активов, капитала, обязательств, получения прибыли и пр.

41

Таблица 3

Методы и приемы оценки финансовой отчетности по установленным признакам и критериям

|

Метод и прием |

Признак и критерий |

|||||||||

|

Полнота |

Оценка |

Фактическое наличие |

Принадлежность |

Правильность отражения |

Законность |

Осторожность |

Постоянность |

Соответствие |

||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Методы |

Опрос. |

- |

- |

+ |

+ |

+ |

- |

+ |

+ |

- |

|

Наблюдение. |

- |

+ |

+ |

+ |

+ |

+ |

- |

+ |

- |

|

|

Инспекция. |

+ |

- |

+ |

- |

- |

- |

- |

- |

- |

|

|

Запрос. |

- |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

|

|

Подтверждение. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Аналитический обзор. |

- |

- |

- |

+ |

+ |

- |

+ |

+ |

- |

|

|

Изучение. |

+ |

- |

+ |

- |

+ |

- |

- |

+ |

- |

|

|

Обобщение. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Приемы |

Инвентаризация. |

+ |

- |

+ |

- |

- |

- |

- |

- |

- |

|

Контрольные замеры. |

+ |

- |

+ |

- |

- |

- |

- |

- |

- |

|

|

Технологический контроль |

+ |

+ |

+ |

- |

- |

- |

- |

- |

- |

|

|

Подсчет. |

- |

- |

+ |

- |

-- |

- |

- |

- |

- |

|

|

Экспертиза. |

- |

- |

+ |

- |

- |

+ |

- |

- |

- |

|

|

Эксперимент. |

+ |

- |

- |

- |

- |

+ |

- |

- |

- |

|

|

Документальная проверка. |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Статистические исследования. |

- |

+ |

- |

- |

+ |

- |

- |

+ |

+ |

|

|

Выборочная проверка. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Анкетирование. |

- |

- |

+ |

+ |

- |

- |

+ |

- |

+ |

|

|

Тестирование. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Контрольные листы. |

+ |

- |

+ |

- |

- |

- |

- |

+ |

- |

|

|

Приемы экономико-математических методов |

- |

- |

- |

- |

+ |

+ |

- |

+ |

- |

|

Рассмотрим конкретно выбор методов и приемов аудита на примере проверки аудитором статьи материальных запасов по установленным признакам и критериям, суть которых по данному виду активов была детально изложена в параграфе "Определение признаков и критериев оценки финансовой отчетности". Выбор методов и

42

приемов аудита предварительно осуществляется на подготовительной стадии аудита при составлении программы аудиторской проверки и может корректироваться по ходу ее выполнения, исходя из конкретных обстоятельств, целей и возможности применения, эффективности и экономичности. Каждой стадии (этапу) аудиторской проверки в целом, а значит, и проверки материальных запасов, присущи свои определяющие методы и приемы аудита, которые, однако, могут повторяться и на других этапах и быть уже вспомогательными. Например, прием документальной проверки материальных запасов является определяющим на стадии аудита статей баланса, и в то же время может использоваться и на остальных стадиях проверки. Кроме того, на выбор методов и приемов аудита материальных запасов, как и других активов и пассивов предприятия-клиента, оказывает влияние то, как проводится аудит и ведется бухгалтерский учет на предприятии - вручную или в компьютерной среде.

При аудите вручную проверка материальных запасов осуществляется преимущественно выборочно, а в компьютерной среде есть возможность провести сплошную документальную проверку.

Учитывая то, что аудитор должен подтвердить данные финансовой отчетности о материальных запасах по установленным признакам и критериям (полноте, оценке, фактическом наличии, принадлежности, правильности отражения, законности, осторожности, постоянности и соответствия), выбор методов и приемов по каждому из них является наиболее важным и ответственным.

Оценка материальных запасов по признаку полноты производится в тесной взаимосвязи с оценкой по признаку фактического наличия. Поэтому методы и способы аудита для этих целей будут общими, одинаковыми. Для подтверждения материальных запасов по указанным признакам и критериям рекомендуется использовать как приоритетные следующие методы и приемы:

1) инспекция - для определения фактического наличия. Наблюдая за проведением инвентаризации (прием аудита), аудитор, выборочно проверяя и подтверждая ее результаты (данные инвентаризационных описей и других документов), может на выбор взять по данным бухгалтерского учета несколько наименований материальных запасов и убедиться в соответствии данных бухгалтерского учета их фактическому наличию. При этом необходимо

43

выполнить обратную процедуру, т е. взяв несколько видов (наименований) материалов и установив их фактическое количество и наличие, сравнить их с данными бухгалтерского учета. Тем самым будет обеспечено подтверждение полноты отражения запасов в учете;

2) наблюдение - за проведением инвентаризации,

3) контрольные замеры, подсчет, экспертиза - эти приемы применяются аудитором в зависимости от особенностей, характера материальных запасов клиента Контрольные замеры, например, могут применяться, когда нет возможности провести визуально поштучный подсчет запасов, а экспертиза - если, например, необходимо установить какие-либо свойства материалов (бензина, спирта и др ),

4) для проверки запасов по признаку и критерию оценки целесообразно использовать метод подтверждения и прием документальной проверки, что позволит установить применяемый способ оценки предприятием-клиентом, а также доказать документально реальность отраженных сумм стоимости запасов

Проверяя принадлежность материальных запасов рекомендуется использовать опрос, запрос, подтверждение и документальную проверку Применив эти методы и приемы, аудитор сможет получить подтверждение о имущественных правах (принадлежности) материальных запасов от поставщиков, покупателей, представителей предприятия-клиента и на основании информации, полученной им при работе с документами, учетными регистрами, отчетными формами Такие признаки и критерии, как правильность отражения, законность, осторожность, постоянность и соответствие подтверждаются при проверке материальных запасов параллельно с применением методов подтверждения, аналитического обзора, наблюдения и приемов документальной проверки и тестирования

По всем установленным признакам и критериям оценки материальных запасов применяется метод обобщения, который позволяет на основе собранной аудитором информации сделать текущий, рабочий вывод по отдельно взятому признаку и критерию и документально его оформить

Возможно также, на усмотрение аудитора, использование и ряда других приемов например, технологического контроля, анкетирования и др

44

Практические задания и ситуации

1 Фирма "Промис" в соответствии со своим статусом готовит документы бухгалтерской отчетности за шестимесячный период, который заканчивается 30 июня 1995 г Компания "ТИК ЛТД" является дочерним предприятием фирмы и перерабатывает продукты питания "ТИК ЛТД" представила отчетность за шестимесячный период, в котором выявлены существенные отклонения от показателей бухгалтерской отчетности за предыдущий год который за кончился 31 декабря 1994 г Отчетные документы за 1994 г были проверены аудитором

Партнер, отвечающий за аудиторскую проверку, предложил Вам поработать один день вместе с финансовым директором компании "ТИК ЛТД", чтобы убедиться, что представленные цифры являются надежными и заслуживают доверия Ниже представлены извлечения из документов отчетности компании "ТИК ЛТД" (табл. 4)

Необходимо изложить план аналитической оценки, которую Вы имеете намерение сделать по отношению к приведенным ниже данным

2 Составить перечень вопросов, особенно важных с точки зрения аудитора, для анкеты (применение приема анкетирования), на которую должны дать ответ руководитель и главный бухгалтер базового предприятия

3 Разработать аудиторский тест на соответствие оценки системы бухгалтерского учета базового предприятия, учитывая особенности последнего По самостоятельно разработанной форме теста оценить надежность, эффективность и соответствие законодательству системы бухгалтерского учета по каждой из отмеченных позиций теста и обобщить полученную ин формацию

Таблица 4

|

Показатель

|

За 6 месяц по состоянию на 30. 06. 95 г.

|

За год по состоянию на 31 12 95 г

|

|

Доход от реализации

|

1 900 000 000 крб

|

2 500 000 000 крб

|

|

Запасы

|

300 000 000 крб

|

200 000 000 крб

|

|

Дебиторская задолженность |

750 000 000 крб

|

400 000 000 Крб

|

|

Нематериальные активы |

150000000 крб

|

350 000 000 крб

|

|

Кредиторская задолженность, подлежащая погашению в течение срока более одного года |

145000000 крб |

70 000 000 крб |

|

Валовая прибыль |

75% |

5,5 % |

45

4. Определить необходимость и возможность привлечения к аудиторской проверке экспертов, других специалистов, а также объект, подлежащий экспертной оценке, и разработать проект соглашения на работу эксперта.

5. Произвести аудиторскую проверку и оценку по установленным признакам и критериям отдельных видов активов предприятия:

- основные средства;

- нематериальные активы;

- запасы (материальные, готовой продукции и незавершенного производства);

- денежные средства (касса и расчетный счет в банке);

- дебиторская задолженность. Предварительно по каждому виду активов:

1) определить необходимую информацию для проведения аудиторской проверки, источники и способы ее получения (табл. 5);

2) определить и обосновать избранный метод проверки;

3) назвать зоны риска и возможные ошибки;

4) составить перечень основных законодательных актов и нормативных документов, соблюдение которых проверяется аудитором по каждому из отмеченных видов активов предприятия;

5) описать выполненные действия аудитора;

6) документально оформить результаты проверки и сделать вывод о проверке определенного вида активов.

При выполнении задания использовать материалы базового предприятия.

6. Осуществить аудиторскую проверку по установленным признакам и критериям оценки финансовой отчетности таких пассивов базового предприятия:

- уставного фонда (капитала);

- прибыли;

- расчетов по заработной плате;

- расчетов с поставщиками;

- кредиторской задолженности;

- ссуд и кредитов банков.

Для выполнения этого задания необходимо отметить по каждому виду пассивов перечень необходимой информации, источники и способы ее получения по форме, представленной в табл. 5; опре-

Таблица 5

Перечень необходимой информации

по проверке ________________________________________________

(наименование активов (пассивов))

предприятия ________________________________________________

(наименование предприятия)

|

№ п/п

|

Информация

|

Источник получения

|

Метод и способ получения |

|

1 |

2 |

3 |

4 |

46

Таблица 6

|

Кредиторы

|

Сальдо по данным бухгалтерии

|

Сальдо 1

|

Сальдо 2

|

Выбранные для проверки кредиторы

|

|

1

|

4 027 500

|

|

|

|

|

2

|

2 148 300

|

|

|

|

|

3

|

91 200

|

|

|

|

|

4

|

3 341 900

|

|

|

|

|

5

|

790000

|

|

|

|

|

6

|

1 001 200

|

|

|

|

|

7

|

456 400

|

|

|

|

|

8

|

1 833 000

|

|

|

|

|

9

|

910000

|

|

|

|

|

10

|

2 801 000

|

|

|

|

|

11

|

3 759 600

|

|

|

|

|

12

|

200 000

|

|

|

|

делить и объяснить, какой метод проверки целесообразно применить; назвать зоны риска и возможные потенциальные ошибки;

составить перечень основных законодательных актов и нормативных документов, соблюдение которых проверяется аудитором;

описать выполненные действия аудитора; сделать вывод о проверке определенного вида пассивов базового предприятия.

7. Одной из задач аудитора является проверка реальности кредиторской задолженности. Список кредиторов и сумма кредиторской задолженности по каждому из них представлены в табл.6.

Проверку следует провести методом выборочных проб. Используя данные табл. 6 и данные о том, что интервал выборки составляет 2 150 000 крб., определить элементы выборки, т. е. кредиторов, подлежащих проверке аудитором.

47

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.