Поделиться

Глава 5

ПЛАНИРОВАНИЕ, СТАДИИ И ПРОЦЕДУРЫ АУДИТА

5.1.ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ПРОВЕРКИ

Одним из важнейших рабочих нормативов, т. е. основных правил осуществления аудита, является планирование, в соответствии с которым аудитор должен так организовать свою деятельность, чтобы обеспечить ее высокое качество и быть уверенным, что в каждой конкретной ситуации применяются наиболее эффективные и действенные процедуры аудита.

Планирование аудита тесно связано с определением целей, задач, ответственности и обязанностей аудиторов. Учет этих факторов должен гарантировать высокое качество, экономичность, эффективность и своевременность независимых проверок.

После предварительного согласия сторон проводится предварительное исследование клиента.

Планы аудита должны основываться на знании особенностей предприятия-заказчика. Для этого осуществляют общее предварительное аудиторское исследование экономической сферы деятельности заказчика, его условий и перспектив для заключения договора на аудит. Изучаются направления бизнеса заказчика, история его деятельности, нынешние условия, будущая перспектива; территориальное размещение, вид продукции, рынки сбыта продукции, перспективы развития производства в будущем; изменения в структуре производства и управления в структуре штатных работников; последние изменения в функционировании бухгалтерского учета, эффективность контроля, сущность учетной политики и сфера учетного риска; организация аудита на предприятии, трудности в его проведении, вопросы распределения аудита по срокам.

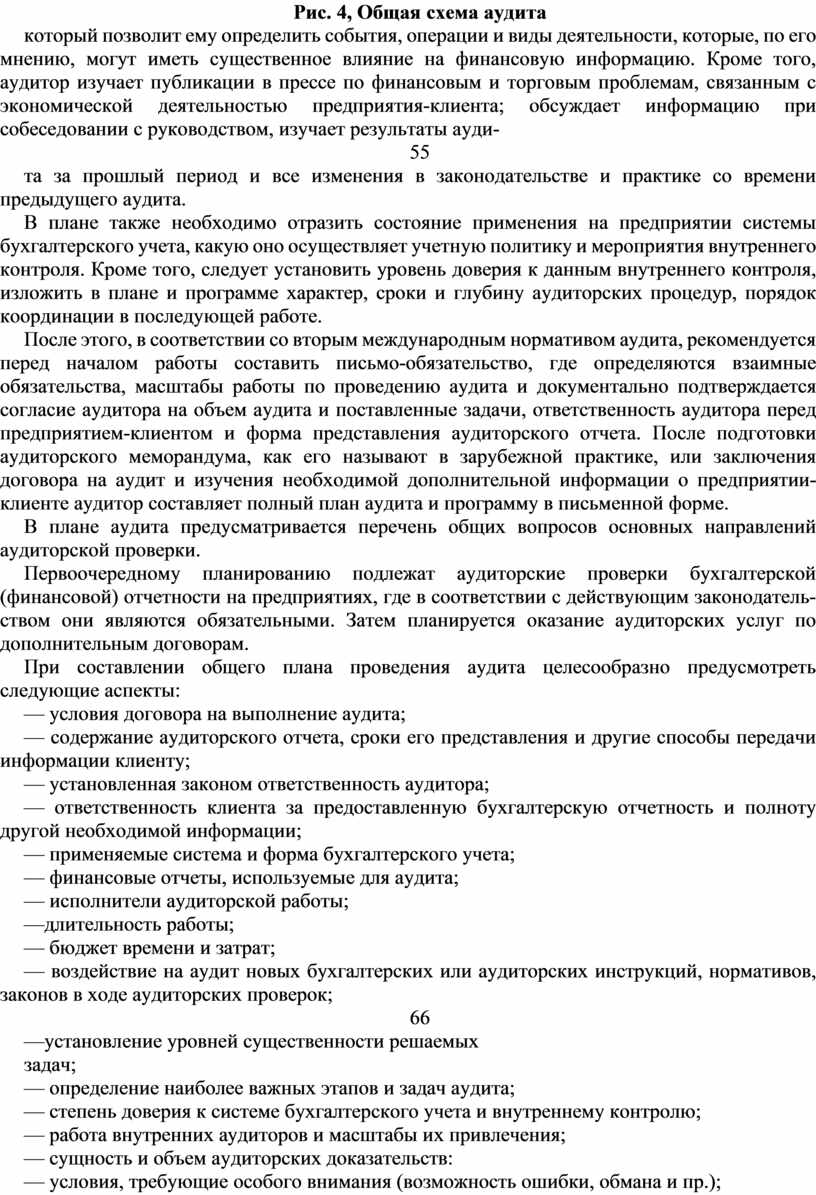

Общий подход к проведению аудита представлен на рис. 4.

В работе аудитор использует необходимую информацию, позволяющую определить, к какой отрасли деятельности относится предприятие клиента. Аудитор должен иметь такой уровень знаний об отрасли и предприятии клиента,

64

|

Рис. 4, Общая схема аудита

который позволит ему определить события, операции и виды деятельности, которые, по его мнению, могут иметь существенное влияние на финансовую информацию. Кроме того, аудитор изучает публикации в прессе по финансовым и торговым проблемам, связанным с экономической деятельностью предприятия-клиента; обсуждает информацию при собеседовании с руководством, изучает результаты ауди-

55

та за прошлый период и все изменения в законодательстве и практике со времени предыдущего аудита.

В плане также необходимо отразить состояние применения на предприятии системы бухгалтерского учета, какую оно осуществляет учетную политику и мероприятия внутреннего контроля. Кроме того, следует установить уровень доверия к данным внутреннего контроля, изложить в плане и программе характер, сроки и глубину аудиторских процедур, порядок координации в последующей работе.

После этого, в соответствии со вторым международным нормативом аудита, рекомендуется перед началом работы составить письмо-обязательство, где определяются взаимные обязательства, масштабы работы по проведению аудита и документально подтверждается согласие аудитора на объем аудита и поставленные задачи, ответственность аудитора перед предприятием-клиентом и форма представления аудиторского отчета. После подготовки аудиторского меморандума, как его называют в зарубежной практике, или заключения договора на аудит и изучения необходимой дополнительной информации о предприятии-клиенте аудитор составляет полный план аудита и программу в письменной форме.

В плане аудита предусматривается перечень общих вопросов основных направлений аудиторской проверки.

Первоочередному планированию подлежат аудиторские проверки бухгалтерской (финансовой) отчетности на предприятиях, где в соответствии с действующим законодательством они являются обязательными. Затем планируется оказание аудиторских услуг по дополнительным договорам.

При составлении общего плана проведения аудита целесообразно предусмотреть следующие аспекты:

— условия договора на выполнение аудита;

— содержание аудиторского отчета, сроки его представления и другие способы передачи информации клиенту;

— установленная законом ответственность аудитора;

— ответственность клиента за предоставленную бухгалтерскую отчетность и полноту другой необходимой информации;

— применяемые система и форма бухгалтерского учета;

— финансовые отчеты, используемые для аудита;

— исполнители аудиторской работы;

—длительность работы;

— бюджет времени и затрат;

— воздействие на аудит новых бухгалтерских или аудиторских инструкций, нормативов, законов в ходе аудиторских проверок;

66

—установление уровней существенности решаемых

задач;

— определение наиболее важных этапов и задач аудита;

— степень доверия к системе бухгалтерского учета и внутреннему контролю;

— работа внутренних аудиторов и масштабы их привлечения;

— сущность и объем аудиторских доказательств:

— условия, требующие особого внимания (возможность ошибки, обмана и пр.);

— аудиторский риск;

— привлечение экспертов.

При планировании проверки и подготовке к ней аудитор обязан определить:

— важнейшие направления деятельности проверяемой единицы;

— вопросы подчиненности;

— форму представления выводов и заключений:

— цели (объекты) аудита;

— сильные и слабые стороны ключевых направлений системы управления и контроля предприятия;

— существенную сторону рассматриваемых вопросов;

— наиболее приемлемый метод проверки.

Кроме того, необходимо согласовать с клиентом длительность работы, информацию, которая должна быть предоставлена клиенту, сумму гонорара.

Для успешного выполнения этих задач нужно изучить систему внутреннего аудита проверяемой единицы, ее рабочую программу, меры, которые были предприняты для выполнения рекомендаций предыдущего аудита, подготовить документацию, необходимую для проведения аудита.

Для выполнения плана аудита аудитор должен подготовить в письменной форме программу аудиторской проверки с разработкой конкретных задач, мероприятий и процедур для каждого объекта аудита и вида работ. Программа должна быть достаточно подробной и использоваться в качестве инструкции для подчиненных, принимающих участие в проведении аудиторской работы, а также средством контроля. Рабочая программа аудиторской проверки предприятия выполняется по этапам. Например, по содержанию она может состоять из трех этапов по следующей форме.

Первый этап; аудиторская оценка (экспертиза) организации и состояния бухгалтерского учета, внутреннего аудита и качества финансовой отчетности на предприятии.

Объектами экспертизы будут:

67

— наличие учредительных документов;

— реальность балансовых данных по уставному капиталу;

— выборочная проверка бухгалтерских данных (регистров, балансов и т.д.);

— материалы инвентаризации индексации имущества;

дебиторской и кредиторской задолженности, карбованцевых и валютных средств;

— акты налоговой инспекции;

— аудиторские заключения за прошлый период;

— состояние компьютеризации бухгалтерского учета;

— организация внутреннего контроля;

— соблюдение и правильное использование законодательства и нормативных актов по учету.

второй этап: аудиторская проверка финансово-производственной деятельности.

Объектами аудита могут быть:

— учредительные документы;

—документы, определяющие внутриорганизационные отношения на предприятии по регулированию его финансовой деятельности;

— формирование и изменения уставного капитала;

— наличие и использование кредитных ресурсов;

— денежные средства;

— основные средства и нематериальные активы;

— материальные запасы;

— расчеты по оплате труда и подотчетным лицам; с поставщиками и подрядчиками, дебиторами и кредиторами; с бюджетом, пенсионным фондом и фондом занятости;

— производственные затраты;

— доход предприятия;

— конечные финансовые результаты и их использование.

Третий этап: консультационные услуги и рекомендации по устранению выявленных недостатков, отчет аудитора.

5.2.СТАДИИ И НАПРАВЛЕНИЯ АУДИТА

Каждая аудиторская проверка состоит из определенных составных частей, этапов, которые принято называть стадиями. В литературе выделяют следующие стадии аудита: предварительное исследование объекта аудита, планирование аудита, проверка внутреннего контроля предприятия, аналитическая проверка финансовой информации, обзор финансовой отчетности, подготовка

68

аудиторского отчета и заключения. Однако единодушия в определении стадий нет. Принципиально можно выделить 4-5 основных стадий аудиторской проверки.

Проводить аудит наиболее рационально по таким направлениям:

— понимание внешних условий деятельности предприятия-клиента;

— определение типа, структуры предприятия и управления им;

— планирование и последующий контроль аудита;

— изучение и оценка формы и методов учета;

— изучение, оценка и проверка внутреннего контроля;

— проверка хозяйственных операций и учетных регистров;

— проверка реальности статей баланса;

— проверка соответствия данных бухгалтерской отчетности учетным регистрам;

— проверка соответствия прибылей и убытков фактическим результатам деятельности;

— проверка соответствия бухгалтерской отчетности учетной практике и действующему законодательству;

— анализ бухгалтерской отчетности в целом и проверка аудиторской работы с целью определения достоверности и объективности информации, содержащейся в отчетности;

— обобщение результатов проверки и составление аудиторского отчета.

После принятия обязательства по выполнению аудита аудитор обязан произвести аудиторские процедуры, согласованные с клиентом. Получатели аудиторского отчета должны ознакомиться с его содержанием и составить собственное мнение о фактическом состоянии данного предприятия. Аудиторский отчет должен исключать возможность неверного отражения действительности.

5.3. ПРОЦЕДУРЫ АУДИТА

Аудиторская проверка представляет собой совокупность определенных действий аудитора по проверке финансовой (бухгалтерской) отчетности. Такие действия аудитора называют аудиторскими процедурами.

Аудиторские процедуры в общем виде могут быть представлены следующим образом:

— понимание деятельности предприятия, его организации, отрасли, в которой осуществляется эта деятельность (бизнес);

69

— получение и анализ информации о деятельности предприятия в целом, а также об учете и отражении хозяйственных операций;

— изучение формы и методов учета, определение их соответствия предъявляемым к ним требованиям;

— глубина и способ изучения зависят от сложности формы учета и от того, в какой степени аудитор может полагаться на данные внутреннего контроля;

—анализ форм и методов учета с письменным изложением фактов, составление схем документооборота, анкет (или комбинация этих методов);

— использование результатов анализа деятельности, проведенного клиентом с его согласия;

— контроль процесса отражения некоторых операций в учете ("сквозная проверка") как вспомогательная процедура к анализу формы и методов учета;

— проверка того, что в течение всего периода деятельности формы и методы учета применялись так, как это отражено в нормативных документах.

В соответствии с нормативами аудитор обязан тщательно планировать, контролировать и вести учет своей деятельности. Этого требования необходимо придерживаться, чтобы быть уверенным, что в каждой конкретной ситуации применяются наиболее эффективные и действенные процедуры аудита независимо от размера предприятия и вида его деятельности.

Особое внимание следует обратить на рассмотрение вопросов, поднимавшихся при аудите в прошлые годы;

оценку влияния изменений в законодательстве на организацию учета; изучение отчетов руководства и промежуточных отчетов; рассмотрение важных изменений в учете;

анализ отчетов о деятельности предприятия, которые могли быть подготовлены персоналом предприятия; оценку работы внутренних аудиторов; определение численности, уровня квалификации аудиторского персонала, необходимого для работы; инструктирование аудиторского персонала и подготовку плана конкретных действий.

Практические задания и ситуации

1. В аудиторской фирме "Аудит-Украина" работают пять аудиторов, два из них имеют помощников-стажеров, один менеджер, директор, заместитель директора. Заключены договоры на проведение аудита в ноябре текущего года с девятью клиентами.

Необходимо составить план аудиторской работы фирмы по проверке предприятий-заказчиков на ноябрь 199 _ г., учитывая, что помощники-стажеры не могут самостоятельно проводить аудит.

70

Таблица 8

|

№ п\п |

Предприятие-клиент |

Срок проведения аудита |

Исполнители аудита |

Проверка отчета |

Сопутствующие аудиту услуги и их исполнители |

Отметка о выполнении аудита |

|

|

По форме |

По существу |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

Таблица 9

|

№ п\п |

Перечень работ и услуг, запланированных к выполнению аудитором

|

Срок выполнения работы

|

|

1 |

2 |

3 |

|

|

|

|

Кроме того, менеджер должен проверить заключение аудитора о работе предприятия по форме, а аудиторы-коллеги — по существу.

План составить по приведенной форме, самостоятельно указав фамилии работников фирмы и наименования предприятий клиентов (табл. 8).

2. Заключен договор между аудиторской фирмой "Аудит-Украина" и акционерным обществом "Омега" на проведение аудита. Данное предприятие занимается производственной деятельностью (изготовлением технических средств связи) и предоставляет услуги по их ремонту. В соответствии с договором, аудиторская проверка должна быть проведена в срок с 15 по 22 ноября.

1) Назовите, при каких обстоятельствах срок проведения аудиторской проверки может быть изменен (продлен, перенесен и т.д.).

2} Составьте план работы аудитора по приведенной форме, обязательно отразив в нем получение предварительной информации о клиенте; направление письма клиенту, где будут указаны обязанности и ответственность аудитора; все этапы аудиторской проверки; составление заключения аудитора (табл. 9).

3. Составить плановый меморандум аудитора, обязательно отразив в нем:

— наименование проверяемого предприятия;

— начало и окончание проверки;

— кем выдан мандат на проверку;

— адрес и другие реквизиты предприятия-заказчика;

— главных лиц, с которыми будет контактировать аудитор в процессе проверки;

— фамилию, имя и отчество аудитора;

—дату представления доклада о состоянии дел;

— требования к проведению аудиторской проверки.

4. Составить программу аудиторской проверки акционерного общества "Омега", указав в ней этапы проверки, необходимые аудиторские процедуры, сроки исполнения, исполнителей (сам аудитор, его ассистенты, привлеченные специалисты). Программу представить в виде таблицы произвольной формы.

71

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.