Поделиться

Глава 9

АУДИТОРСКИЙ ОТЧЕТ И АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

9.1. ОБЩЕЕ ПОНЯТИЕ ОБ АУДИТОРСКОМ ОТЧЕТЕ И АУДИТОРСКОМ ЗАКЛЮЧЕНИИ

В законодательстве кратко указано, что аудитор оформляет результаты своей проверки аудиторским отчетом и аудиторским заключением (ст. 7 Закона Украины "Об аудиторской деятельности").

Стандартизация аудиторского отчета — процесс чрезвычайно сложный. Содержание этого документа зависит от конкретных обстоятельств, результатов проверки и пр. В связи с этим форма аудиторского отчета может быть произвольной.

Аудиторский отчет не является аудиторским документом. Он предназначен исключительно для заказчика и может быть опубликован лишь с его разрешения.

Аудиторское заключение рассчитано на широкий круг пользователей. Его публикация является свидетельством того, что годовой бухгалтерский отчет предприятия как в целом, так и во всех деталях соответствует действующему законодательству, методологии ведения бухгалтерского учета, определенной внутренним регламентом учетной политики предприятия и является достоверным. Именно поэтому отчет — это обширный по объему документ, а заключение — краткий, сжатый.

В соответствии с целью составления аудиторское заключение может иметь несколько назначений:

а) краткое содержательное целенаправленное заключение независимого специалиста об отчете предприятия;

б) вместе с тем правовой акт, поскольку в определенных законом случаях лишь проверенный аудитором отчет является доказательством о результатах работы предприятия, который может рассматриваться общим собранием акционеров, учредителей, налоговыми инспекторами и пр.;

в) импликованное заявление аудитора о том, что он профессионально, надлежащим образом выполнил свои обязанности как независимый аудитор, представил объективное заключение о состоянии и результатах деятельности предприятия-клиента.

108

Существенные элементы аудиторского заключения определяются международными и национальными нормативами по аудиту, а также международной и национальной практикой.

9.2. СТРУКТУРА АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

Аудиторское заключение должно содержать такие основные элементы:

1. Заглавие, полное название проверяемого субъекта.

2. Абзац, в котором говорится о том, кому адресуется аудиторское заключение.

3. Вступительный абзац:

а) состав проверенной аудитором отчетности;

б) период и время проверки;

в) определение границ ответственности руководства предприятия и аудиторов.

4. Масштаб проверки (раскрывается содержание проведенных аудитором работ).

5. Раздел, освещающий мнение аудитора о проверенной отчетности.

6. Дата составления.

7. Адрес аудиторской фирмы.

8. Подписи.

В заглавии аудиторского заключения должна быть запись о том, что аудит осуществлялся независимым аудитором (аудиторами). Необходимо также указать название фирмы или фамилию аудитора, номер лицензии. Такая информация является подтверждением того, что во время аудита не было никаких обстоятельств, которые могли бы помешать проведению независимой проверки. Аудиторская проверка — это не только использование соответствующих методов и процедур, но и независимость суждений аудиторов. При нарушении этого условия аудитор не имеет права делать заключение о проверенной отчетности, поскольку собранная информация не является достаточной и доказательной.

В аудиторском заключении должно быть четко определено, кому оно адресуется — правлению, совету директоров, учредителям, акционерам, учреждениям, организациям, налоговой инспекции. Могут быть указаны и другие пользователи этой информации.

Аудиторское заключение должно содержать запись о том, что правильность составления отчетности возлагается на руководство проверяемого предприятия, и об ответ -

109

ственности аудитора за аудиторское заключение, которое должно быть обосновано результатами произведенной проверки.

Вступительную часть аудиторского заключения, например, можно изложить так: "Мы произвели проверку приложенного к заключению бухгалтерского баланса по состоянию на 01.01.95 г. и соответствующего отчета о прибылях и убытках за год, который завершился 31 декабря 1994 г. Ответственность за эту отчетность несет руководство предприятия. В наши обязанности входит составление заключения на основании информации, полученной в ходе аудиторской проверки этого отчета",

Раздел "Масштаб проверки" имеет существенное значение для отражения в заключении качества и масштабов проверки. Он должен убедить пользователей отчета в том, что аудит проведен в соответствии с требованиями международных, национальных нормативов и общепринятой практикой.

Необходимо также указать, что проверка была спланирована и произведена с достаточной уверенностью в том, что отчетность не содержит существенных ошибок. При этом целесообразно привести критерии определения аудитором существенности ошибки.

Аудитор должен оценивать искажения и несоответствия в системе учета предприятия как существенные, если они могут оказать влияние на принятие ее пользователями хозяйственных решений. Существенность ошибки определяется аудитором во время проверки.

Аудиторское заключение должно содержать мнение аудитора по таким вопросам:

является ли полученная информация достаточной для отражения реального состояния активов и пассивов проверяемого субъекта;

отвечает ли финансовая отчетность принятой клиентом системе бухгалтерского учета, а последняя — действующим нормативным и законодательным актам;

адекватно ли описание всех вопросов, существенных для принятия аудитором решения о правильности, достоверности и полноте информации;

согласуется ли документация, отражающая финансовое состояние проверяемого предприятия, по форме и содержанию с действующими законодательными и нормативными актами.

Важным аспектом содержания аудиторского заключения является наличие таких заявлений:

110

а) о том, что аудитор использовал определенные тесты при проверке информации, подтверждающей цифровой материал, на основании которого составлена отчетность;

б) о соблюдении методологии учета, использованной руководством проверяемого предприятия при подготовке отчетности и представлении финансовых отчетов.

Масштабы проверки могут быть изложены так: "Мы произвели проверку в соответствии с нормативами аудита, которые требуют, чтобы аудиторская проверка осуществлялась с целью сбора достаточной информации о том, что финансовые отчеты клиента не содержат существенных ошибок, и на ее основе было сформулировано заключение о реальном финансовом состоянии проверяемого предприятия. Мы проверили тестированием информацию, подтверждающую цифровой материал, положенный в основу составления отчетности. Во время проверки рассмотрены бухгалтерские принципы оценки материальных статей баланса, которые были использованы руководством предприятия (оценка основных средств, материалов, малоценных и быстроизнашивающихся предметов и пр.). Мы считаем, что во время проверки собрано достаточно материала для аудиторского заключения".

Мнение аудитора в заключении должно быть изложено четко и однозначно.

Заключение может быть безусловно положительным, условно положительным (с оговорками), отрицательным. Аудитор может отказаться от выдачи заключения. В трех последних случаях заключение должно содержать краткое изложение аргументов, обосновывающих мнение аудитора. При необходимости уточнения этих аргументов можно сослаться на другие документы, предоставляемые аудитором клиенту, которые содержат более подробную информацию.

Аудиторское заключение заверяется подписями аудитора, руководителя проверяемого предприятия и печатью аудиторской фирмы.

Аудитор должен оценить отчетность предприятия-клиента во всех существенных аспектах в соответствии с инструкциями о порядке ее составления и принципами учета. Запись в заключении может быть такой: "По нашему мнению, отчетность во всех существенных аспектах точно раскрывает состояние (название предприятия) на 01.01.199_г. и результаты финансово-хозяйственной деятельности предприятия за период проверки".

111

Дата аудиторского заключения должна соответствовать дню завершения аудиторской проверки. В этот же день аудитор обязан довести ее результаты до сведения руководства предприятия-клиента.

Обязательным элементом аудиторского заключения является указание местонахождения аудиторской фирмы.

Аудиторское заключение должно быть подписано от имени аудиторской фирмы ее директором или аудитором, имеющим на это соответствующие полномочия от руководства аудиторской фирмы.

Аудитор предупреждает клиента о его ответственности за несвоевременное представление аудиторского заключения налоговой инспекции в случае проведения обязательного аудита.

9.3. ВИДЫ АУДИТОРСКИХ ЗАКЛЮЧЕНИЙ, ИХ ФОРМА

Положительное заключение аудитор составляет в том случае, если, по его мнению, соблюдены такие условия:

аудитор получил всю информацию и пояснения, необходимые для целей аудита;

предоставленная информация является достаточной для отражения реального состояния проверяемого предприятия;

есть адекватные данные по всем вопросам, существенным с точки зрения достоверности и полноты содержания информации;

финансовая документация составлена в соответствии с принятой на предприятии системой бухгалтерского учета, которая отвечает законодательным и нормативным требованиям;

в финансовой отчетности использованы достоверные учетные данные, не содержащие противоречий;

финансовая отчетность составлена надлежащим образом, по установленной форме.

Учитывается также состояние учета и отчетности на проверяемом предприятии.

Положительное аудиторское заключение должно содержать формулировки: "соответствует требованиям", "надлежащим образом", "дает достоверное представление", "достоверно отражает", "соответствует".

Если в ходе проверки у аудитора возникли возражения или сомнения относительно правильности тех или иных использованных проверяемым предприятием решений, но ему было представлено их аргументированное и

112

убедительное обоснование, то в отчете аудитора эти решения упоминать необязательно, поскольку они не изменяют безусловности положительного заключения.

Аудитор не может выдать безусловно положительное заключение при таких обстоятельствах:

неуверенность (аудитор не может сформулировать мнение);

несогласие (аудитор может сформулировать мнение, но оно противоречит проверенной финансовой информации).

Причины неуверенности:

ограничения в объеме аудиторской работы в связи с тем, что аудитор не имеет всей необходимой информации и объяснений (например из-за неудовлетворительного состояния учета), не может выполнить все обязательные аудиторские процедуры (в связи с ограничениями во времени);

ситуационные обстоятельства, неуверенность в правильности выводов относительно данной ситуации (спорная ситуация, долгосрочные контракт или программа, многовариантность управленческого или технологического решения).

Причины несогласия:

неприемлемость системы или способов учета;

расхождения во мнении относительно соответствия фактов или сумм финансовой отчетности данным учета;

несогласие с полнотой и способом отражения фактов в учете и отчетности;

несоответствие осуществления или оформления операций законодательству и другим требованиям.

Любая неуверенность или несогласие является основанием для отказа от безусловно положительного заключения. Дальнейший выбор вида заключения зависит от степени неуверенности или несогласия. Они могут быть фундаментальными или нефундаментальными.

Неуверенность или несогласие становятся фундаментальными в том случае, когда влияние факторов, вызвавших неуверенность или несогласие, на финансовую информацию настолько значительно, что может существенно исказить действительное положение дел на проверяемом предприятии в целом или в основном. Необходимо также учитывать совокупный эффект всех неуверенностей и несогласий.

Наличие фундаментального несогласия является основанием для отрицательного заключения аудитора, а

113

фундаментальной неуверенности — для отказа от выдачи заключения (отказа от мнения).

Во всех случаях, когда аудитор формулирует заключение, которое отличается от безусловно положительного, он должен изложить все существенные причины неуверенностей и несогласий. Эта информация должна быть кратко представлена в отдельном разделе заключения, предшествующем формулировке мнения или отказа от него. Здесь можно также сослаться на более подробное изложение указанных моментов в другой документации, предоставляемой клиенту.

В заключительных разделах заключения аудитор сжато и четко формулирует свое окончательное мнение.

Если аудитор выдает условно положительное заключение и излагает возражения, связанные с наличием фундаментальной неуверенности, он должен сформулировать отказ от мнения по конкретному вопросу (на основании ранее приведенных аргументов) и в заключении высказать свое мнение. При этом используют те же формулировки, что и для безусловного положительного заключения.

В случае, если возражения в заключении связаны с наличием нефундаментального несогласия, аудитор формулирует его относительно конкретных моментов (представляет свое мнение на основании приведенных ранее аргументов), а при отсутствии таких моментов высказывает положительное мнение.

Отдельным случаем является ситуация, когда ошибки и отклонения, выявленные в показателях финансового состояния проверяемого предприятия на ту дату, на которую аудитор оценивает их достоверность, были ликвидированы в период после указанной даты или до момента составления аудиторского заключения. В таком случае также есть основания для выдачи условно положительного заключения. При этом аудитор делает оговорку, что показатели финансового состояния клиента являются достоверными с учетом устранения выявленных отклонений по состоянию на соответствующую дату (предварительную дату составления аудиторского заключения).

При составлении отрицательного заключения уместны формулировки: "не соответствует требованиям", "не дает достоверного представления", "искажает действительное состояние дел", "противоречит" и пр.

Если аудитор отказывается от выдачи заключения, он указывает на невозможность на основании приведенных

114

документов сформулировать мнение о состоянии дел на проверяемом предприятии.

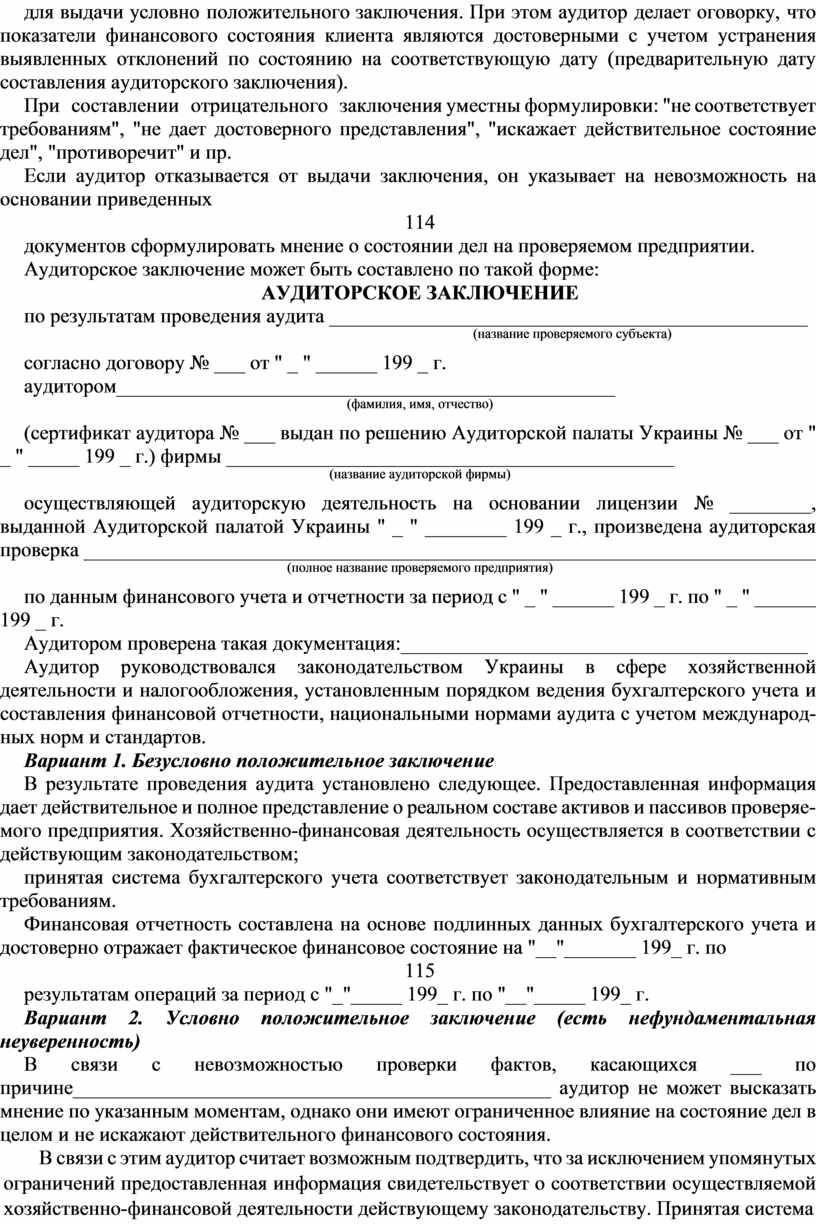

Аудиторское заключение может быть составлено по такой форме:

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

по результатам проведения аудита _______________________________________________

(название проверяемого субъекта)

согласно договору № ___ от " _ " ______ 199 _ г.

аудитором_________________________________________________

(фамилия, имя, отчество)

(сертификат аудитора № ___ выдан по решению Аудиторской палаты Украины № ___ от " _ " _____ 199 _ г.) фирмы ____________________________________________

(название аудиторской фирмы)

осуществляющей аудиторскую деятельность на основании лицензии № ________, выданной Аудиторской палатой Украины " _ " ________ 199 _ г., произведена аудиторская проверка ________________________________________________________________________

(полное название проверяемого предприятия)

по данным финансового учета и отчетности за период с " _ " ______ 199 _ г. по " _ " ______ 199 _ г.

Аудитором проверена такая документация:________________________________________

Аудитор руководствовался законодательством Украины в сфере хозяйственной деятельности и налогообложения, установленным порядком ведения бухгалтерского учета и составления финансовой отчетности, национальными нормами аудита с учетом международных норм и стандартов.

Вариант 1. Безусловно положительное заключение

В результате проведения аудита установлено следующее. Предоставленная информация дает действительное и полное представление о реальном составе активов и пассивов проверяемого предприятия. Хозяйственно-финансовая деятельность осуществляется в соответствии с действующим законодательством;

принятая система бухгалтерского учета соответствует законодательным и нормативным требованиям.

Финансовая отчетность составлена на основе подлинных данных бухгалтерского учета и достоверно отражает фактическое финансовое состояние на "__"_______ 199_ г. по

115

результатам операций за период с "_"_____ 199_ г. по "__"_____ 199_ г.

Вариант 2. Условно положительное заключение (есть нефундаментальная неуверенность)

В связи с невозможностью проверки фактов, касающихся ___ по причине_______________________________________________ аудитор не может высказать мнение по указанным моментам, однако они имеют ограниченное влияние на состояние дел в целом и не искажают действительного финансового состояния.

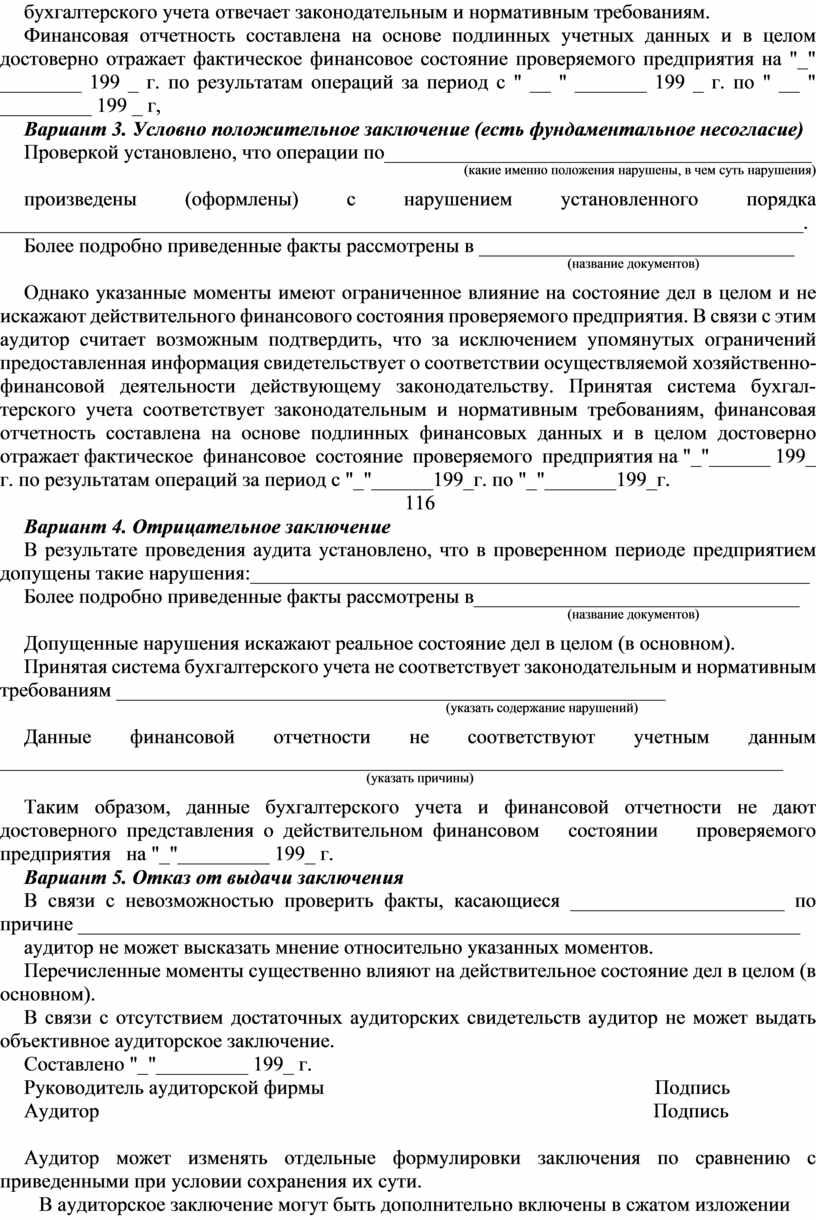

В связи с этим аудитор считает возможным подтвердить, что за исключением упомянутых ограничений предоставленная информация свидетельствует о соответствии осуществляемой хозяйственно-финансовой деятельности действующему законодательству. Принятая система бухгалтерского учета отвечает законодательным и нормативным требованиям.

Финансовая отчетность составлена на основе подлинных учетных данных и в целом достоверно отражает фактическое финансовое состояние проверяемого предприятия на "_" ________ 199 _ г. по результатам операций за период с " __ " _______ 199 _ г. по " __ " _________ 199 _ г,

Вариант 3. Условно положительное заключение (есть фундаментальное несогласие)

Проверкой установлено, что операции по__________________________________________

(какие именно положения нарушены, в чем суть нарушения)

произведены (оформлены) с нарушением установленного порядка _______________________________________________________________________________.

Более подробно приведенные факты рассмотрены в _______________________________

(название документов)

Однако указанные моменты имеют ограниченное влияние на состояние дел в целом и не искажают действительного финансового состояния проверяемого предприятия. В связи с этим аудитор считает возможным подтвердить, что за исключением упомянутых ограничений предоставленная информация свидетельствует о соответствии осуществляемой хозяйственно-финансовой деятельности действующему законодательству. Принятая система бухгалтерского учета соответствует законодательным и нормативным требованиям, финансовая отчетность составлена на основе подлинных финансовых данных и в целом достоверно отражает фактическое финансовое состояние проверяемого предприятия на "_"______ 199_ г. по результатам операций за период с "_"______199_г. по "_"_______199_г.

116

Вариант 4. Отрицательное заключение

В результате проведения аудита установлено, что в проверенном периоде предприятием допущены такие нарушения:_______________________________________________________

Более подробно приведенные факты рассмотрены в________________________________

(название документов)

Допущенные нарушения искажают реальное состояние дел в целом (в основном).

Принятая система бухгалтерского учета не соответствует законодательным и нормативным требованиям ______________________________________________________

(указать содержание нарушений)

Данные финансовой отчетности не соответствуют учетным данным _____________________________________________________________________________

(указать причины)

Таким образом, данные бухгалтерского учета и финансовой отчетности не дают достоверного представления о действительном финансовом состоянии проверяемого предприятия на "_"_________ 199_ г.

Вариант 5. Отказ от выдачи заключения

В связи с невозможностью проверить факты, касающиеся _____________________ по причине _______________________________________________________________________

аудитор не может высказать мнение относительно указанных моментов.

Перечисленные моменты существенно влияют на действительное состояние дел в целом (в основном).

В связи с отсутствием достаточных аудиторских свидетельств аудитор не может выдать объективное аудиторское заключение.

Составлено "_"_________ 199_ г.

Руководитель аудиторской фирмы Подпись

Аудитор Подпись

Аудитор может изменять отдельные формулировки заключения по сравнению с приведенными при условии сохранения их сути.

В аудиторское заключение могут быть дополнительно включены в сжатом изложении любые другие существен-

117

ные, по мнению аудитора, суждения, оговорки и замечания. Они могут быть изложены в форме ограничения, модификации аудиторского заключения и дополнений к нему.

Ограничения вносятся в заключение тогда, когда объясняются моменты несоответствия проверки нормативам аудита. Заключение ограничивается в случае недостатка информации или из-за отклонений от принципов учета. Заключение с ограничениями содержит такие моменты:

отзыв об отклонениях от принципов учета;

несогласие с отклонениями от принципов учета;

отзыв об ограниченном масштабе аудиторских процедур;

невозможность выдачи аудиторского заключения по непроверенной отчетности или в связи с нарушением независимости аудитора;

невозможность выдачи аудиторского заключения, подтверждающего достоверность отчетности, в связи с неадекватностью достоверной информации.

В аудиторском заключении должен быть описан любой недостаток информации, возникший в результате невозможности выполнить необходимые в этих обстоятельствах аудиторские процедуры. Это может произойти по разным причинам. В основном это невозможность подтвердить дебиторскую задолженность, проверить количество материальных запасов, получить информацию об инвестициях, исчисленных долевым методом. Клиент может не решить подтверждение важных счетов дебиторской задолженности только рассылкой запросов по адресам дебиторов. Если эти проблемы можно решить, собрав необходимую доказательную информацию, использовав альтернативные процедуры, то аудитор обязан это сделать, и в аудиторское заключение ограничений вносить не надо. В этом случае составляют положительное заключение. Например, дебиторскую задолженность можно проверить с использованием альтернативной процедуры подтверждения платежей, полученных после даты составления отчета. Можно произвести инвентаризацию материальных ценностей даже после даты составления отчетности предприятия.

Изложенное свидетельствует о том, что масштабы проверки должны обеспечивать получение достоверной информации о состоянии дел в проверяемом предприятии

118

и позволять аудитору сформулировать обоснованное заключение о его реальном финансовом состоянии.

Модификация аудиторского заключения. Аудиторское заключение является модифицированным в том случае, если содержит дополнительные пояснения, но ограничения в него не вносятся.

Как правило, модифицированное аудиторское заключение содержит такие моменты:

проблемы неопределенности или неуверенности в непрерывной деятельности предприятия;

изменения принципов учета на протяжении периода проверки;

изложение принципов учета, отличающихся от требований к нему (в положительном заключении);

обоснование отклонений от требований к учету, разрешенных законодательством (в положительном заключении);

разъяснения по поводу использования отчетов других аудиторов;

пояснения относительно предыдущих аудиторских заключений.

Дополнения к аудиторскому заключению. Аудиторское заключение считается расширенным, когда в дополнение к стандартным разделам содержит комментарии к информации, не входящей в состав основной отчетности, а именно:

дополнительный раздел, в котором обращается внимание на важную информацию;

замечание об отсутствии ежеквартальных данных или аналитического учета;

указание на несоответствие прочей информации, не входящей в пакет отчетности, данным проверенных отчетов (несогласованность пояснительной записки к балансу и баланса).

В случае, если существует значительная неясность относительно оценки задолженности по налогам, подписанных контрактов, возможности возврата денежных средств в счет погашения расходов поставщиков (подрядчиков), это необходимо четко и полно изложить в пояснении к отчету. Заключение, содержащее такие пояснения, является положительным.

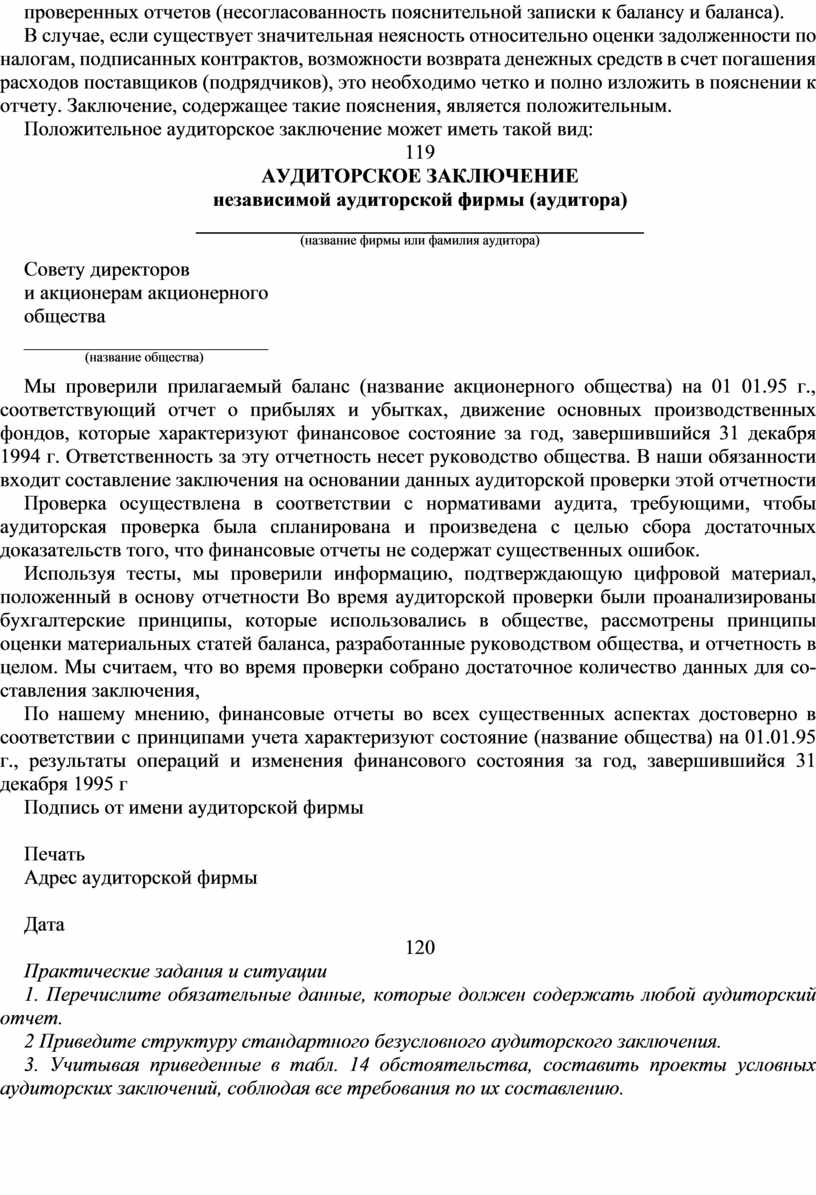

Положительное аудиторское заключение может иметь такой вид:

119

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

независимой аудиторской фирмы (аудитора)

____________________________________________

(название фирмы или фамилия аудитора)

Совету директоров

и акционерам акционерного

общества

________________________

(название общества)

Мы проверили прилагаемый баланс (название акционерного общества) на 01 01.95 г., соответствующий отчет о прибылях и убытках, движение основных производственных фондов, которые характеризуют финансовое состояние за год, завершившийся 31 декабря 1994 г. Ответственность за эту отчетность несет руководство общества. В наши обязанности входит составление заключения на основании данных аудиторской проверки этой отчетности

Проверка осуществлена в соответствии с нормативами аудита, требующими, чтобы аудиторская проверка была спланирована и произведена с целью сбора достаточных доказательств того, что финансовые отчеты не содержат существенных ошибок.

Используя тесты, мы проверили информацию, подтверждающую цифровой материал, положенный в основу отчетности Во время аудиторской проверки были проанализированы бухгалтерские принципы, которые использовались в обществе, рассмотрены принципы оценки материальных статей баланса, разработанные руководством общества, и отчетность в целом. Мы считаем, что во время проверки собрано достаточное количество данных для составления заключения,

По нашему мнению, финансовые отчеты во всех существенных аспектах достоверно в соответствии с принципами учета характеризуют состояние (название общества) на 01.01.95 г., результаты операций и изменения финансового состояния за год, завершившийся 31 декабря 1995 г

Подпись от имени аудиторской фирмы

Печать

Адрес аудиторской фирмы

Дата

120

Практические задания и ситуации

1. Перечислите обязательные данные, которые должен содержать любой аудиторский отчет.

2 Приведите структуру стандартного безусловного аудиторского заключения.

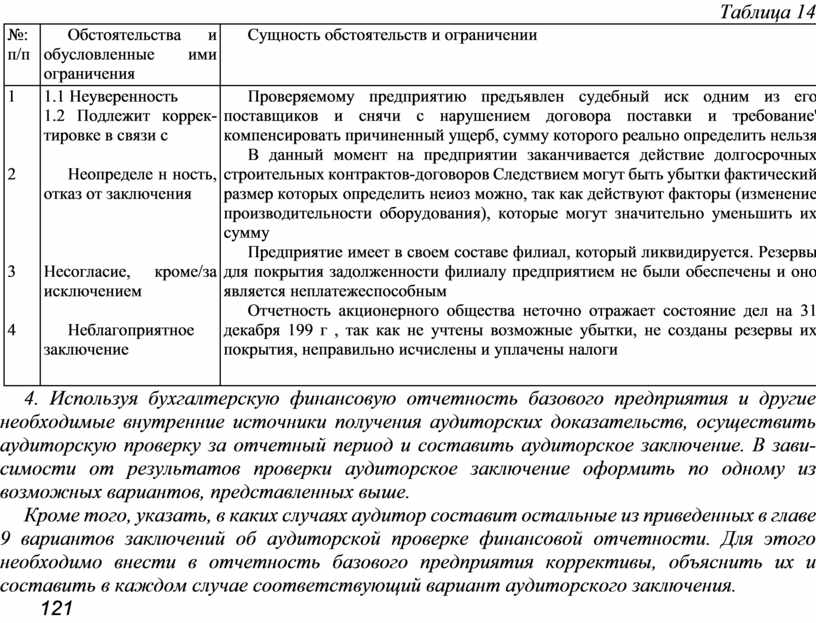

3. Учитывая приведенные в табл. 14 обстоятельства, составить проекты условных аудиторских заключений, соблюдая все требования по их составлению.

Таблица 14

|

№: п/п

|

Обстоятельства и обусловленные ими ограничения

|

Сущность обстоятельств и ограничении

|

|

1

2

3

4 |

1.1 Неуверенность 1.2 Подлежит корректировке в связи с

Неопределе н ность, отказ от заключения

Несогласие, кроме/за исключением

Неблагоприятное заключение

|

Проверяемому предприятию предъявлен судебный иск одним из его поставщиков и снячи с нарушением договора поставки и требование' компенсировать причиненный ущерб, сумму которого реально определить нельзя В данный момент на предприятии заканчивается действие долгосрочных строительных контрактов-договоров Следствием могут быть убытки фактический размер которых определить неиоз можно, так как действуют факторы (изменение производительности оборудования), которые могут значительно уменьшить их сумму Предприятие имеет в своем составе филиал, который ликвидируется. Резервы для покрытия задолженности филиалу предприятием не были обеспечены и оно является неплатежеспособным Отчетность акционерного общества неточно отражает состояние дел на 31 декабря 199 г , так как не учтены возможные убытки, не созданы резервы их покрытия, неправильно исчислены и уплачены налоги |

4. Используя бухгалтерскую финансовую отчетность базового предприятия и другие необходимые внутренние источники получения аудиторских доказательств, осуществить аудиторскую проверку за отчетный период и составить аудиторское заключение. В зависимости от результатов проверки аудиторское заключение оформить по одному из возможных вариантов, представленных выше.

Кроме того, указать, в каких случаях аудитор составит остальные из приведенных в главе 9 вариантов заключений об аудиторской проверке финансовой отчетности. Для этого необходимо внести в отчетность базового предприятия коррективы, объяснить их и составить в каждом случае соответствующий вариант аудиторского заключения.

121

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.