Поделиться

Горизонтальный и вертикальный анализ баланса ГПБ №1 г. Донецка

При составлении и анализе сравнительного баланса используют приемы горизонтального (определяют абсолютные и относительные изменения различных статей баланса) и вертикального (определяют удельный вес отдельных статей и их изменений) анализа.

Вертикальный анализ показывает структуру имущества предприятия и его источников. Как правило, показатели структуры рассчитывают в процентах к валюте баланса. Относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые существенно затрудняют сопоставление абсолютных показателей в динамике.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В условиях инфляции ценность результатов горизонтального анализа снижается.

На основе структуры изменений в активе и пассиве можно сделать вывод о том, какие источники в основном обеспечивали поступление новых средств и в какие активы они были инвестированы. Обеспечение следующих расходов и платежей (раздел II пассива) и доходы будущих периодов (раздел V пассива) показывают внутреннюю задолженность предприятия. Поэтому в агрегированном сравнительном балансе суммы этих разделов нужно прибавить к собственному капиталу. Проанализируем агрегированный сравнительный аналитический баланс ГПБ №1 г. Донецка в таблице 2.3.1 и отразим результаты на рисунке 2.3.1.

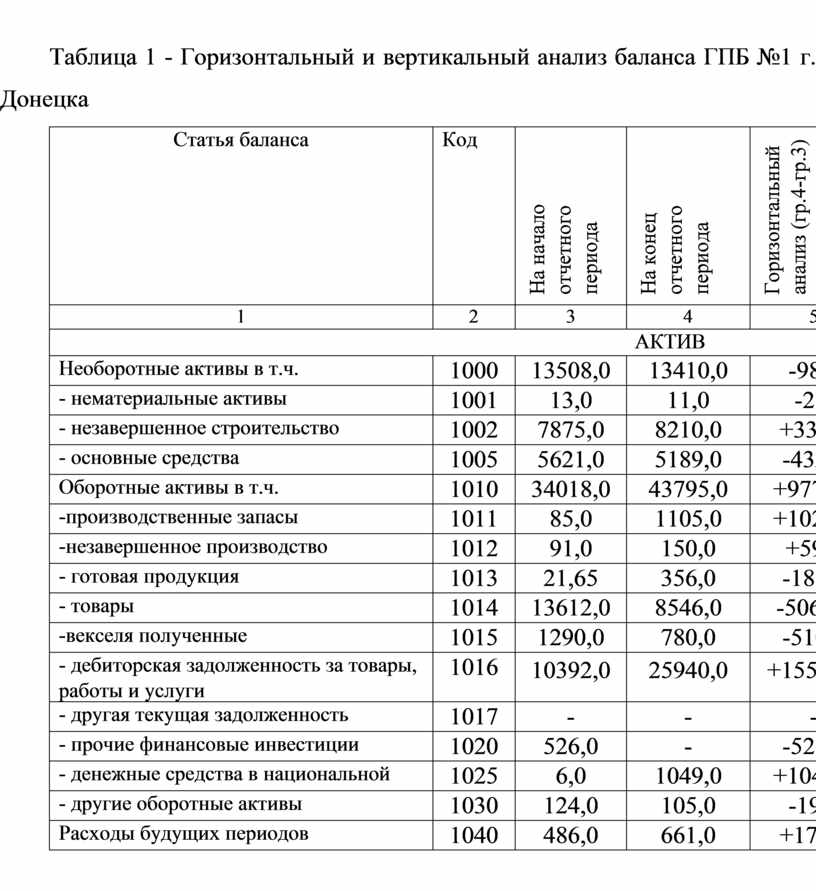

Таблица 1 - Горизонтальный и вертикальный анализ баланса ГПБ №1 г. Донецка

|

Статья баланса |

Код |

На начало отчетного периода |

На конец отчетного периода |

Горизонтальный анализ (гр.4-гр.3) |

Относительное отклонение (гр.5/гр.3*100) |

Вертикальный анализ |

||

|

На начало отчетного периода, % |

На конец отчетного периода, % |

Отклонение |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

АКТИВ |

||||||||

|

Необоротные активы в т.ч. |

1000 |

13508,0 |

13410,0 |

-98,0 |

-0,73 |

28,13 |

23,17 |

-4,96 |

|

- нематериальные активы |

1001 |

13,0 |

11,0 |

-2,0 |

-15,38 |

0,03 |

0,02 |

-0,01 |

|

- незавершенное строительство |

1002 |

7875,0 |

8210,0 |

+335,0 |

+4,25 |

16,40 |

14,19 |

-2,21 |

|

- основные средства |

1005 |

5621,0 |

5189,0

|

-432,0 -

- |

-7,69 |

11,71 |

8,97 |

-2,74 |

|

Оборотные активы в т.ч. |

1010 |

34018,0 |

43795,0 |

+9777,0

|

+28,74 |

70,85 |

75,68 |

+4,83 |

|

-производственные запасы |

1011 |

85,0 |

1105,0 |

+1020,0 |

1200,0 |

0,18 |

1,91 |

+1,73 |

|

-незавершенное производство |

1012 |

91,0 |

150,0 |

+59,0 |

+64,84 |

0,19 |

0,26 |

+0,07 |

|

- готовая продукция |

1013 |

21,65 |

356,0 |

-18,09 |

-83,56 |

4,51 |

0,62 |

-3,89 |

|

- товары |

1014 |

13612,0 |

8546,0 |

-5066,0 |

-37,22 |

28,35 |

14,77 |

-13,58 |

|

-векселя полученные |

1015 |

1290,0 |

780,0 |

-510,0 |

39,53 |

2,87 |

1,35 |

-1,52 |

|

- дебиторская задолженность за товары, работы и услуги

|

1016 |

10392,0 |

25940,0 |

+15548,0 |

+149,62 |

21,64 |

44,83 |

+23,19 |

|

- другая текущая задолженность |

1017 |

- |

- |

- |

- |

- |

- |

- |

|

- прочие финансовые инвестиции |

1020 |

526,0 |

- |

-526,0 |

-100,0 |

1,09 |

- |

-1,09 |

|

- денежные средства в национальной валюте |

1025 |

6,0 |

1049,0 |

+1043,0 |

+17383,0 |

0,01 |

1,81 |

+1,80 |

|

- другие оборотные активы |

1030 |

124,0 |

105,0 |

-19,0 |

1,53 |

0,26 |

0,18 |

-0,08 |

|

Расходы будущих периодов |

1040 |

486,0 |

661,0 |

+175,0 |

+36,0 |

1,01 |

1,14 |

+0,13 |

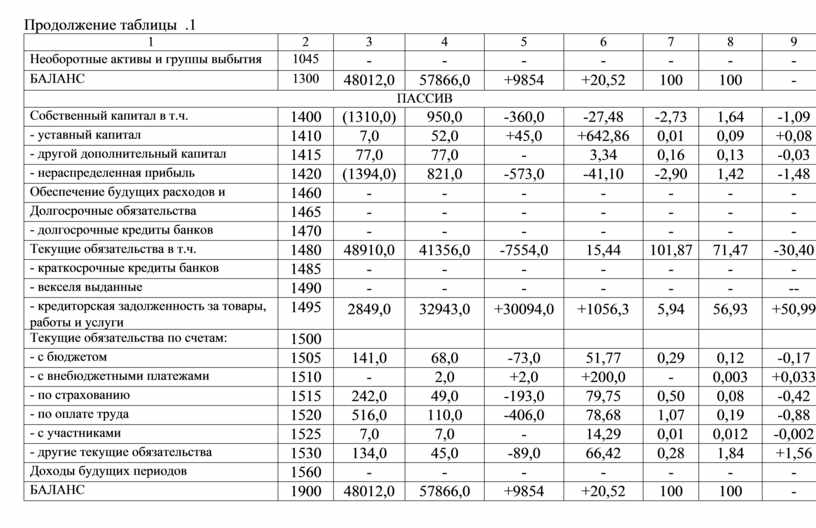

Продолжение таблицы .1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Необоротные активы и группы выбытия |

1045 |

- |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

1300 |

48012,0 |

57866,0 |

+9854 |

+20,52 |

100 |

100 |

- |

|

ПАССИВ |

||||||||

|

Собственный капитал в т.ч. |

1400 |

(1310,0) |

950,0 |

-360,0 |

-27,48 |

-2,73 |

1,64 |

-1,09 |

|

- уставный капитал |

1410 |

7,0 |

52,0

|

+45,0 |

+642,86 |

0,01 |

0,09 |

+0,08 |

|

- другой дополнительный капитал |

1415 |

77,0 |

77,0 |

- |

3,34 |

0,16 |

0,13 |

-0,03 |

|

- нераспределенная прибыль |

1420 |

(1394,0) |

821,0 |

-573,0 |

-41,10 |

-2,90 |

1,42 |

-1,48 |

|

Обеспечение будущих расходов и платежей |

1460 |

- |

- |

- |

- |

- |

- |

- |

|

Долгосрочные обязательства |

1465 |

- |

- |

- |

- |

- |

- |

- |

|

- долгосрочные кредиты банков |

1470 |

- |

- |

- |

- |

- |

- |

- |

|

Текущие обязательства в т.ч. |

1480 |

48910,0 |

41356,0 |

-7554,0 |

15,44 |

101,87 |

71,47 |

-30,40 |

|

- краткосрочные кредиты банков |

1485 |

- |

- |

- |

- |

- |

- |

- |

|

- векселя выданные |

1490 |

- |

- |

- |

- |

- |

- |

-- |

|

- кредиторская задолженность за товары, работы и услуги |

1495 |

2849,0 |

32943,0 |

+30094,0 |

+1056,3 |

5,94 |

56,93 |

+50,99 |

|

Текущие обязательства по счетам: |

1500 |

|

|

|

|

|

|

|

|

- с бюджетом |

1505 |

141,0 |

68,0 |

-73,0 |

51,77 |

0,29 |

0,12 |

-0,17 |

|

- с внебюджетными платежами |

1510 |

- |

2,0 |

+2,0 |

+200,0 |

- |

0,003 |

+0,033 |

|

- по страхованию |

1515 |

242,0 |

49,0 |

-193,0 |

79,75 |

0,50 |

0,08 |

-0,42 |

|

- по оплате труда |

1520 |

516,0 |

110,0 |

-406,0 |

78,68 |

1,07 |

0,19 |

-0,88 |

|

- с участниками |

1525 |

7,0 |

7,0 |

- |

14,29 |

0,01 |

0,012 |

-0,002 |

|

- другие текущие обязательства |

1530 |

134,0 |

45,0 |

-89,0 |

66,42 |

0,28 |

1,84 |

+1,56 |

|

Доходы будущих периодов |

1560 |

- |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

1900 |

48012,0 |

57866,0 |

+9854 |

+20,52 |

100 |

100 |

- |

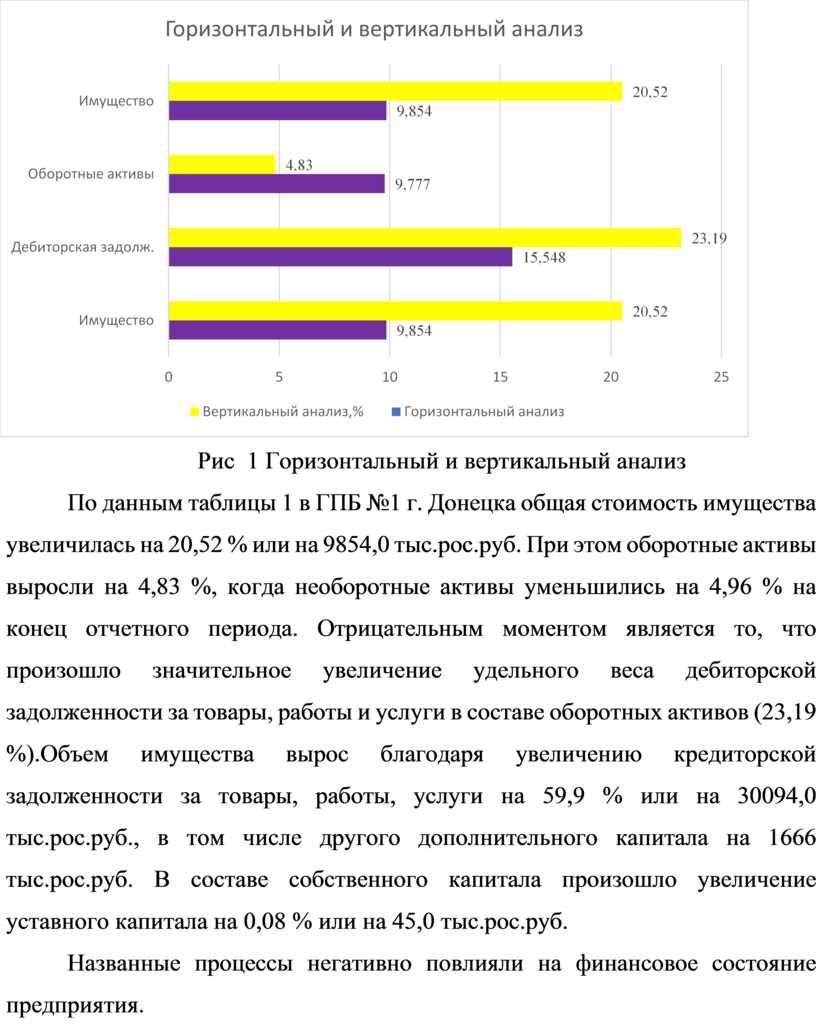

Рис

1 Горизонтальный и вертикальный анализ

Рис

1 Горизонтальный и вертикальный анализ

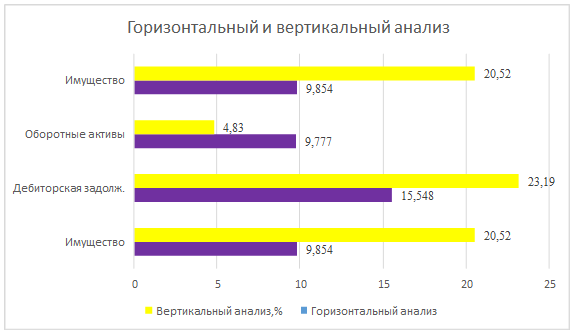

По данным таблицы 1 в ГПБ №1 г. Донецка общая стоимость имущества увеличилась на 20,52 % или на 9854,0 тыс.рос.руб. При этом оборотные активы выросли на 4,83 %, когда необоротные активы уменьшились на 4,96 % на конец отчетного периода. Отрицательным моментом является то, что произошло значительное увеличение удельного веса дебиторской задолженности за товары, работы и услуги в составе оборотных активов (23,19 %).Объем имущества вырос благодаря увеличению кредиторской задолженности за товары, работы, услуги на 59,9 % или на 30094,0 тыс.рос.руб., в том числе другого дополнительного капитала на 1666 тыс.рос.руб. В составе собственного капитала произошло увеличение уставного капитала на 0,08 % или на 45,0 тыс.рос.руб.

Названные процессы негативно повлияли на финансовое состояние предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.