Поделиться

Раздел 8.

Учет готовой продукции и товаров и их реализации

8.1. Характеристика счетов по учету готовой

продукции и товаров

Для обобщения информации о наличие и движение готовой продукции предприятия используют счет 26 “Готовая продукция”.

К готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договоров с заказчиками и отвечает техническим условиям и стандартам. Произведенная готовая продукция зачисляется на баланс по первоначальной или нормативной стоимости.

По дебету счета 26 “Готовая продукция” отражается поступление готовой продукции собственного производства.

При списании готовой продукции с счета 26 “Готовая продукция” сумма отклонений фактической производственной себестоимости от стоимости по учетным ценам, относящаяся к этой продукции, определяется в проценте, который исчисляется как отношение отклонений на остаток готовой продукции на начало месяца и отклонений по продукции, которая сдана на склад в течение месяца, к стоимости продукции по учетным ценам. Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, которая относится к реализованной продукции, отражается по кредиту счета 26 “Готовая продукция” и дебету соответствующих счетов.

Для учета и обобщения информации о наличии и движении сельскохозяйственной продукции используется счет 27 “Продукция сельскохозяйственного производства”.

Продукция сельскохозяйственного производства текущего года учитывается по плановой себестоимости, которую в конце отчетного периода доводят до фактической себестоимости. Предприятия, которые не исчисляют себестоимость продукции, например фермерские хозяйства, берут ее на учет по текущим (действующим на момент составления отчетности) ценам. Разница между фактической и плановой себестоимостью готовой продукции, которая проявляется в конце года, относится пропорционально на счет продукции и на другие счета, на которые эта продукция была списана в течение года.

Наряду с тем, сельскохозяйственная продукция может приходоваться по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи.

По дебету счета 27 “Продукция сельскохозяйственного производства” отражается поступление сельскохозяйственной продукции, по кредиту - выбытие сельскохозяйственной продукции вследствие продажи, безвозмездной передачи и т.д.

На этом счете учитывают продукцию, полученную от собственных растениеводческих, животноводческих и промышленных подразделений предприятия, которая предназначена для продажи на сторону и для другого непроизводственного потребления (выдачи и продажи работникам, передачи в непроизводственную сферу, например, в детские сады, столовые и т.д.); продукцию, которая предназначена для потребления в животноводческих подразделениях как корма или для производства кормов в кормоцехах; продукцию, которая выращена для кормления скота, например зеленую массу, корм, плоды и т.п., а также побочную продукцию и отходы, полученные при доведении товарной продукции и семян до надлежащих кондиций; семян и посадочного материала, включая саженцы, предназначенные для закладки и ремонта собственных насаждений.

Аналитический учет продукции сельскохозяйственного производства ведется по видам продукции.

На счете 28 “Товары” ведется учет движения товарно-материальных ценностей, поступивших на предприятие с целью продажи. Этот счет используют в основном сбытовые, торговые и заготовительные предприятия и организации, а также предприятия общественного питание.

На промышленных и других производственных предприятиях счет 28 “Товары” применяется для учета любых изделий материалов, продуктов, которые специально приобретены для продажи, или тогда, когда стоимость материальных ценностей, приобретенных для комплектования на промышленных предприятиях, не включается в себестоимость готовой продукции, что производится на этом предприятии, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия и организации на счете 28 “Товары” ведут учет также покупной тары и тары собственного производства, кроме инвентарной тары, служащей для производственных или хозяйственных нужд и учет которой ведется на счете 11 “Другие необоротные материальные активы” или 20 “Производственные запасы”.

Счет 28 “Товары” имеет следующие субсчета:

281 “Товары на складе”;

282 “Товары в торговле”;

283 “Товары на комиссии”;

284 “Тара под товарами”;

285 “Торговая наценка”;

286 “Необоротные активы и группы выбытия, удерживаемые для продажи”.

На субсчетах по дебету 281-284 отражается увеличение товаров и их стоимости, по кредиту - уменьшение.

На субсчете 281 “Товары на складе” ведется учет движения и наличия товарных запасов, находящихся на оптовых и распределительных базах, складах, овощехранилищах, морозильниках и т.д.

На субсчете 282 “Товары в торговле” ведется учет движения и наличия товаров, находящихся на предприятиях розничной торговли (в магазинах, лотках, киосках, в буфетах предприятий общественного питания и т.д.).

На субсчете 283 “Товары на комиссии1” ведется учет товаров, переданных на комиссию по договорам комиссии и другим гражданско-правовыми договорами, которые не предусматривают переход права собственности на этот товар до оплаты их стоимости. Аналитический учет ведется по видам товаров и предприятиями (лицами)-комиссионерами.

На субсчете 284 “Тара под товарами” ведется учет наличия и движения тары под товарами и пустой тары. Торговые предприятия могут вести учет тары по средним учетным ценам, которые устанавливаются руководством предприятия по видам (группам) тары и ценам на тару. Разница между ценами приобретения и средними учетными ценами на тару относится на субсчет 285 “Торговая наценка”.

На субсчете 285 “Торговая наценка” торговые, снабженческие и сбытовые предприятия при ведении учета товаров по продажным ценам отражают торговые наценки на товары, то есть разницу между покупной и продажной (розничной) стоимостью товаров. По кредиту субсчета 285 отражается увеличение суммы торговых наценок, по дебету - уменьшение (списание). Списание по расчетам суммы торговой наценки на реализованные товары отражается по дебету субсчета 285 и кредиту субсчета 282 или способом сторно обратной корреспонденцией этих счетов. В отчетность включается свернутое по всем субсчетам сальдо счета 28.

На субсчете 286 “Необоротные активы и группы выбытия, удерживаемые для продажи” ведется учет наличия и движения необоротных активов и групп выбытия, которые признаются удерживаемыми для продажи согласно Положения (стандарта) бухгалтерского учета 27 “Необоротные активы, удерживаемые для продажи, и прекращенная деятельность.

Раздел 8.

Учет готовой продукции и товаров и их реализации

8.2. Учет операций, связанных с движением готовой

продукции и товаров

Готовая продукция и товары могут поступать на предприятие в результате:

- работы подразделений основного и вспомогательного производств, которые производят готовую продукцию;

- взаимодействия с предприятиями - поставщиками при закупке товаров с целью их дальнейшего перепродажи;

- оприходование излишков готовой продукции и товаров по результатам проведенных инвентаризаций и т.д.

Готовая продукция и товары могут уменьшаться по своим объемам, в частности:

- в результате перевода их из одной учетной группы в другую и списания их на затраты производства в качестве производственных запасов;

- в результате реализации как юридическим так и физическим лицам;

- по результатам проведенных инвентаризаций и выявленных недостач готовой продукции и товаров т.д.

Что касается документального оформление наличия и движения готовой продукции и товаров, то надо отметить, что он является аналогичным учета наличия и движения производственных запасов.

Так, при поступлении изготовленной продукции из подразделений основного и вспомогательного производств на склад предприятия оформляется “Приходный ордер” (см. образец 2.6.). Указанный документ составляется в двух экземплярах. Первый экземпляр с подписью представителя цеха, что сдает на склад продукцию, останется у кладовщика, а второй с подписью кладовщика - у представителя цеха. С помощью этого достигается контроль и взаємоперевірка отчетных данных как по составу, так и по производственному подразделения

Поступления на склад предприятия товаров, приобретенных с целью дальнейшей продажи, осуществляется с помощью документов “Товарно-транспортная накладная” (см. образец 2.4.) или “Доходный ордер” (см. образец 2.6.).

Для оплаты реализованных предприятием готовой продукции или товаров в адрес покупателя выставляется “Счет-фактура” (см. пример 2.1.)

Отгрузка со склада предприятия - продавца реализованной продукции или товаров осуществляется на основании документа “Товарно-транспортная накладная” (см. образец 2.4.); передачу продукции и товаров со склада до торгового помещения (для розничной торговли) осуществляется путем использования документа “Накладная-требование на отпуск (внутреннее перемещение) материалов” (см. образец 2.7.).

При оформлении расходных документов на вывоз из состава предприятия реализованной продукции самовывозом надо обязательно убедиться в том, является ли получатель действительно представителем предприятия - покупателя. С этой целью осуществляется проверка выданной ему Доверенности (см. образец 2.2.) на получение ценностей с указанием в ней: срока ее действия; адреса предприятия - покупателя; количества продукции, которую необходимо получить, паспортные данные, а также идентичность подписи лица, заверенного подписями руководителя, главного бухгалтера и печатью предприятия - покупателя.

Поступления и выбытия из состава готовой продукции и товаров находит свое отражение в “Карточках складского учета материалов” (см. образец 2.9).

По результатам изменений, которые произошли с готовой продукцией и товарами на складе в течении месяца, в бухгалтерию предприятия представляется “Отчет о движении материальных ценностей”, по данным которого бухгалтером вносятся соответствующие изменения в “Оборотной ведомости по товарно-материальным счетах”. Типовые Формы указанных документов приведены в образцах 2.11. и 2.12.

Обобщенная информация по операциями, связанными с движением готовой продукции и товаров на основании отчетов производственных подразделений и отчетов о движении материальных ценностей со склада, находит свое отображение при журнально-ордерной форме учета в журналах-ордерах № 3, № 5, № 6, а при использовании упрощенной формы бухгалтерского учета - в Сведениях 2-М, 3-М (раздел И), 5-М (раздел II) (см. приложение А).

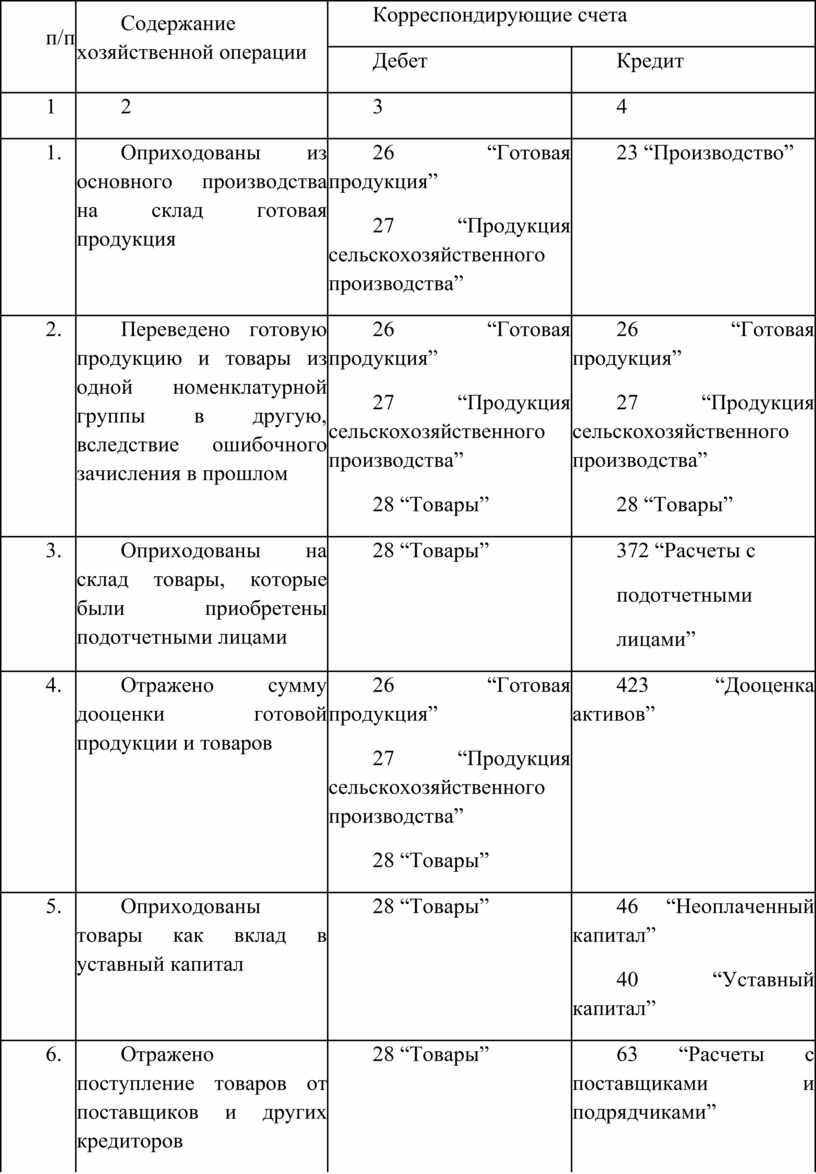

Таблица 8.1.

Корреспонденция бухгалтерских счетов по поступлению на предприятие готовой продукции и товаров

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

||||

|

Дебет |

Кредит |

|||||

|

1 |

2 |

3 |

4 |

|||

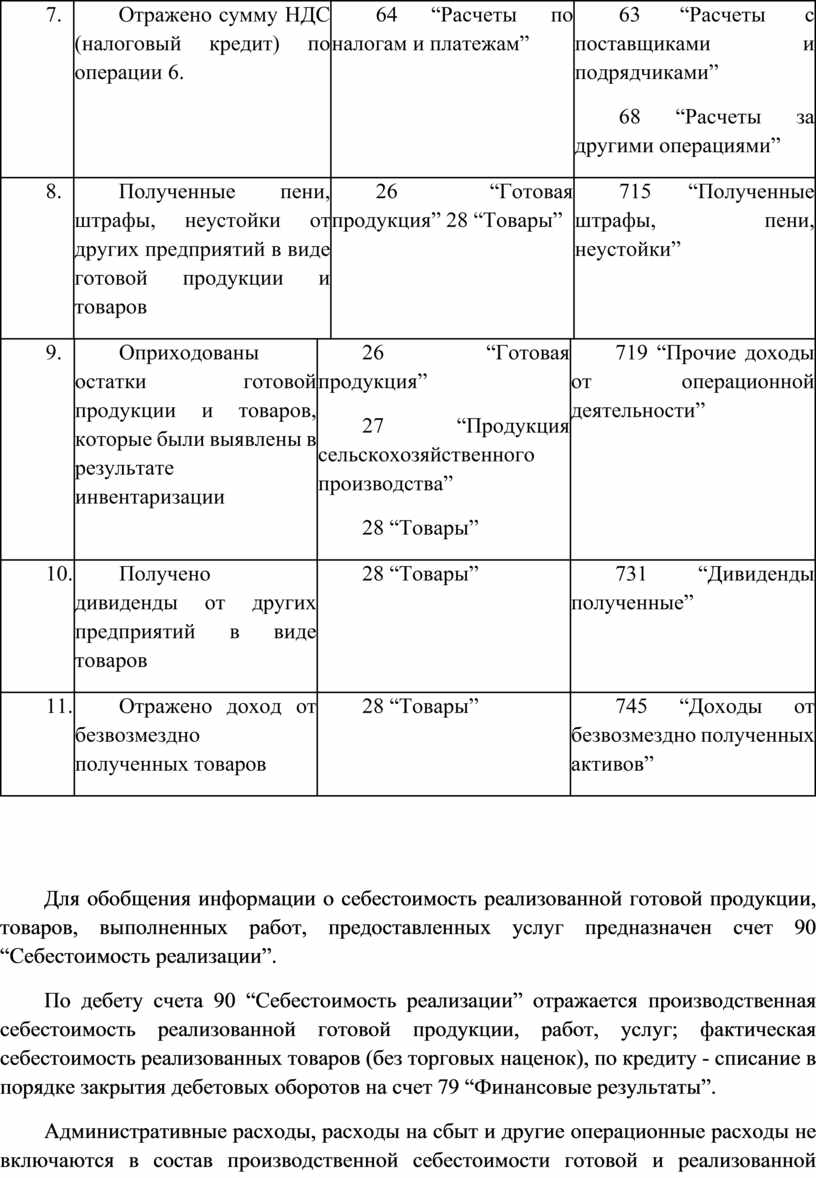

|

1. |

Оприходованы из основного производства на склад готовая продукция |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” |

23 “Производство” |

|||

|

2. |

Переведено готовую продукцию и товары из одной номенклатурной группы в другую, вследствие ошибочного зачисления в прошлом |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

|||

|

3. |

Оприходованы на склад товары, которые были приобретены подотчетными лицами |

28 “Товары” |

372 “Расчеты с подотчетными лицами” |

|||

|

4. |

Отражено сумму дооценки готовой продукции и товаров |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

423 “Дооценка активов” |

|||

|

5. |

Оприходованы товары как вклад в уставный капитал |

28 “Товары” |

46 “Неоплаченный капитал” 40 “Уставный капитал” |

|||

|

6. |

Отражено поступление товаров от поставщиков и других кредиторов |

28 “Товары” |

63 “Расчеты с поставщиками и подрядчиками” 68 “Расчеты за другими операциями” |

|||

|

7. |

Отражено сумму НДС (налоговый кредит) по операции 6. |

64 “Расчеты по налогам и платежам” |

63 “Расчеты с поставщиками и подрядчиками” 68 “Расчеты за другими операциями” |

|||

|

8. |

Полученные пени, штрафы, неустойки от других предприятий в виде готовой продукции и товаров |

26 “Готовая продукция” 28 “Товары” |

715 “Полученные штрафы, пени, неустойки” |

|||

|

9. |

Оприходованы остатки готовой продукции и товаров, которые были выявлены в результате инвентаризации |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

719 “Прочие доходы от операционной деятельности” |

|||

|

10. |

Получено дивиденды от других предприятий в виде товаров |

28 “Товары” |

731 “Дивиденды полученные” |

|||

|

11. |

Отражено доход от безвозмездно полученных товаров |

28 “Товары” |

745 “Доходы от безвозмездно полученных активов” |

|||

Для обобщения информации о себестоимость реализованной готовой продукции, товаров, выполненных работ, предоставленных услуг предназначен счет 90 “Себестоимость реализации”.

По дебету счета 90 “Себестоимость реализации” отражается производственная себестоимость реализованной готовой продукции, работ, услуг; фактическая себестоимость реализованных товаров (без торговых наценок), по кредиту - списание в порядке закрытия дебетовых оборотов на счет 79 “Финансовые результаты”.

Административные расходы, расходы на сбыт и другие операционные расходы не включаются в состав производственной себестоимости готовой и реализованной продукции, а поэтому информация о таких расходах обобщается на счетах учета расходов отчетного периода - 92 “Административные расходы”, 93 “Расходы на сбыт”, 94 “Другие расходы операционной деятельности”.

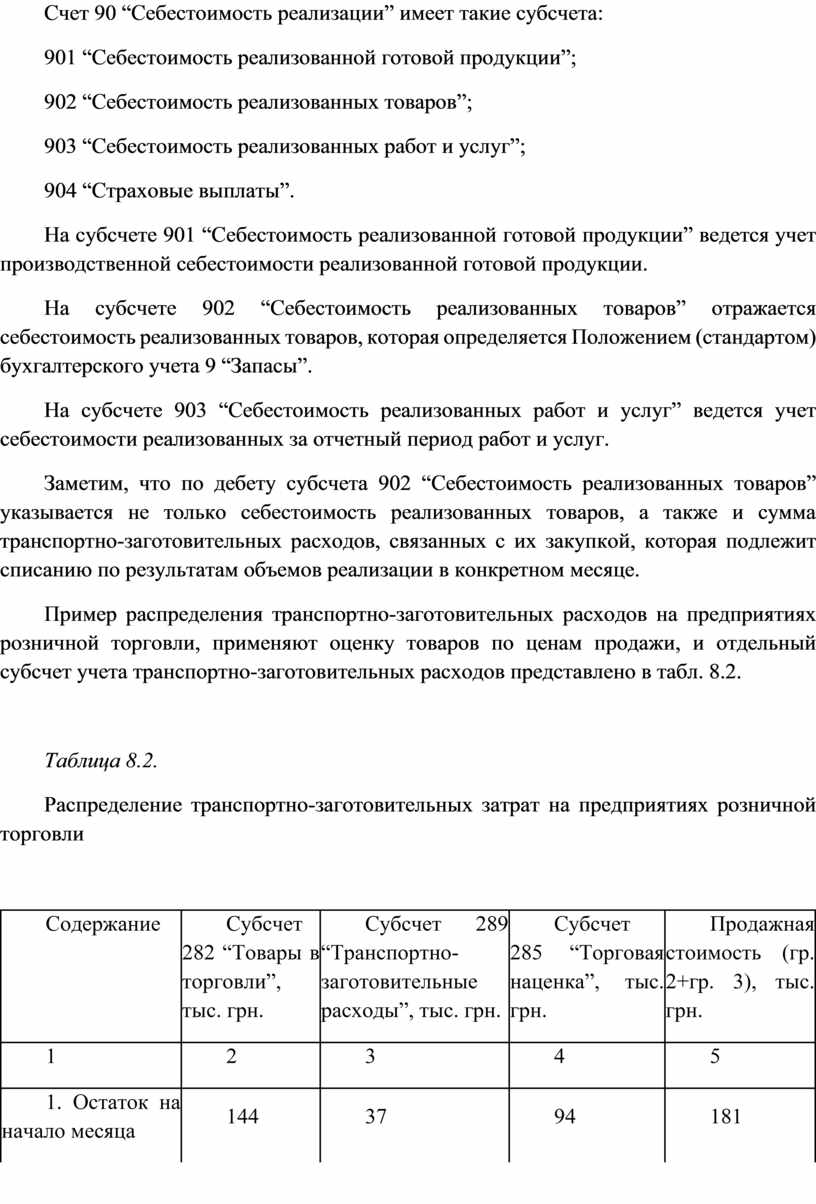

Счет 90 “Себестоимость реализации” имеет такие субсчета:

901 “Себестоимость реализованной готовой продукции”;

902 “Себестоимость реализованных товаров”;

903 “Себестоимость реализованных работ и услуг”;

904 “Страховые выплаты”.

На субсчете 901 “Себестоимость реализованной готовой продукции” ведется учет производственной себестоимости реализованной готовой продукции.

На субсчете 902 “Себестоимость реализованных товаров” отражается себестоимость реализованных товаров, которая определяется Положением (стандартом) бухгалтерского учета 9 “Запасы”.

На субсчете 903 “Себестоимость реализованных работ и услуг” ведется учет себестоимости реализованных за отчетный период работ и услуг.

Заметим, что по дебету субсчета 902 “Себестоимость реализованных товаров” указывается не только себестоимость реализованных товаров, а также и сумма транспортно-заготовительных расходов, связанных с их закупкой, которая подлежит списанию по результатам объемов реализации в конкретном месяце.

Пример распределения транспортно-заготовительных расходов на предприятиях розничной торговли, применяют оценку товаров по ценам продажи, и отдельный субсчет учета транспортно-заготовительных расходов представлено в табл. 8.2.

Таблица 8.2.

Распределение транспортно-заготовительных затрат на предприятиях розничной торговли

|

Содержание |

Субсчет 282 “Товары в торговли”, тыс. грн. |

Субсчет 289 “Транспортно- заготовительные расходы”, тыс. грн. |

Субсчет 285 “Торговая наценка”, тыс. грн. |

Продажная стоимость (гр. 2+гр. 3), тыс. грн. |

|

1 |

2 |

3 |

4 |

5 |

|

1. Остаток на начало месяца |

144 |

37 |

94 |

181 |

|

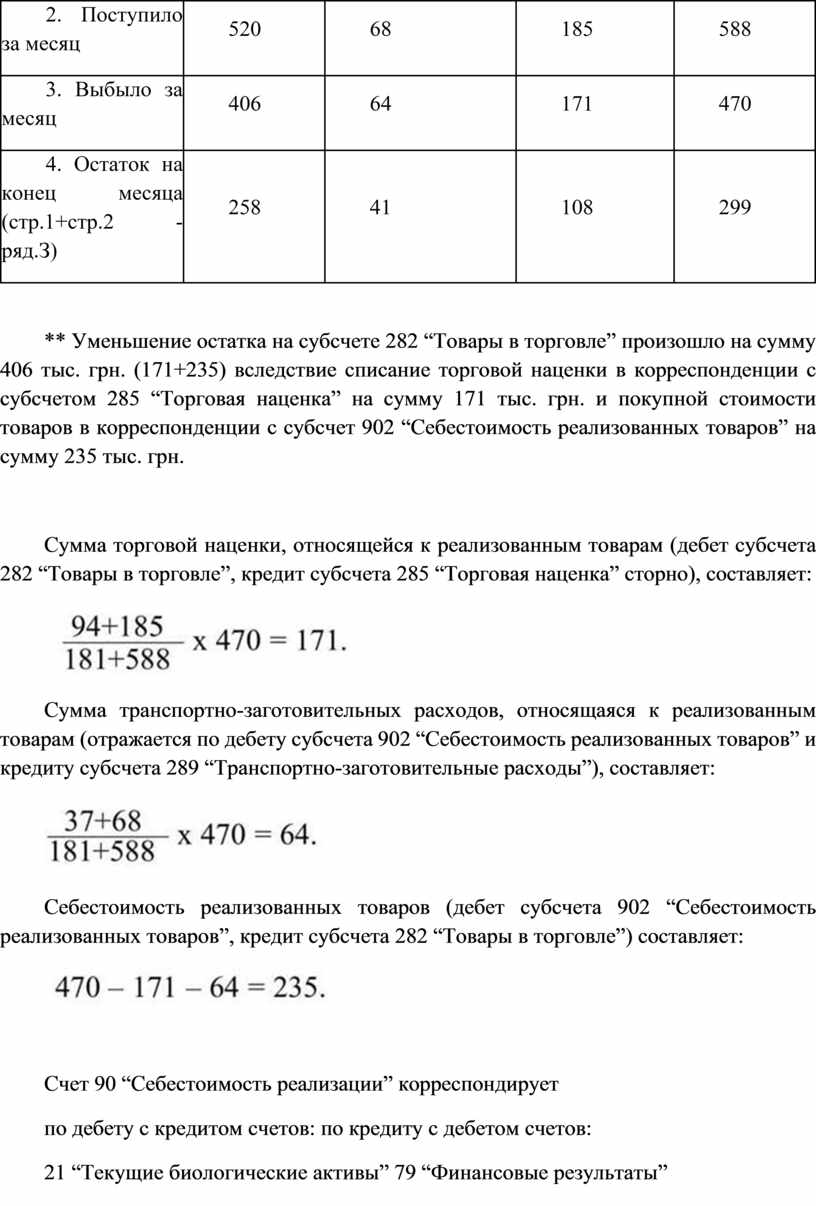

2. Поступило за месяц |

520 |

68 |

185 |

588 |

|

3. Выбыло за месяц |

406 |

64 |

171 |

470 |

|

4. Остаток на конец месяца (стр.1+стр.2 - ряд.З) |

258 |

41 |

108 |

299 |

** Уменьшение остатка на субсчете 282 “Товары в торговле” произошло на сумму 406 тыс. грн. (171+235) вследствие списание торговой наценки в корреспонденции с субсчетом 285 “Торговая наценка” на сумму 171 тыс. грн. и покупной стоимости товаров в корреспонденции с субсчет 902 “Себестоимость реализованных товаров” на сумму 235 тыс. грн.

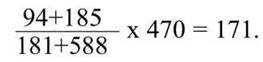

Сумма торговой наценки, относящейся к реализованным товарам (дебет субсчета 282 “Товары в торговле”, кредит субсчета 285 “Торговая наценка” сторно), составляет:

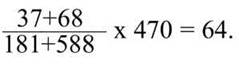

Сумма транспортно-заготовительных расходов, относящаяся к реализованным товарам (отражается по дебету субсчета 902 “Себестоимость реализованных товаров” и кредиту субсчета 289 “Транспортно-заготовительные расходы”), составляет:

Себестоимость реализованных товаров (дебет субсчета 902 “Себестоимость реализованных товаров”, кредит субсчета 282 “Товары в торговле”) составляет:

![]()

Счет 90 “Себестоимость реализации” корреспондирует

по дебету с кредитом счетов: по кредиту с дебетом счетов:

21 “Текущие биологические активы” 79 “Финансовые результаты”

23 “Производство”

26 “Готовая продукция”

27 “Продукция сельскохозяйственного производства”

28 “Товары”

91 “Обще-производственные расходы”

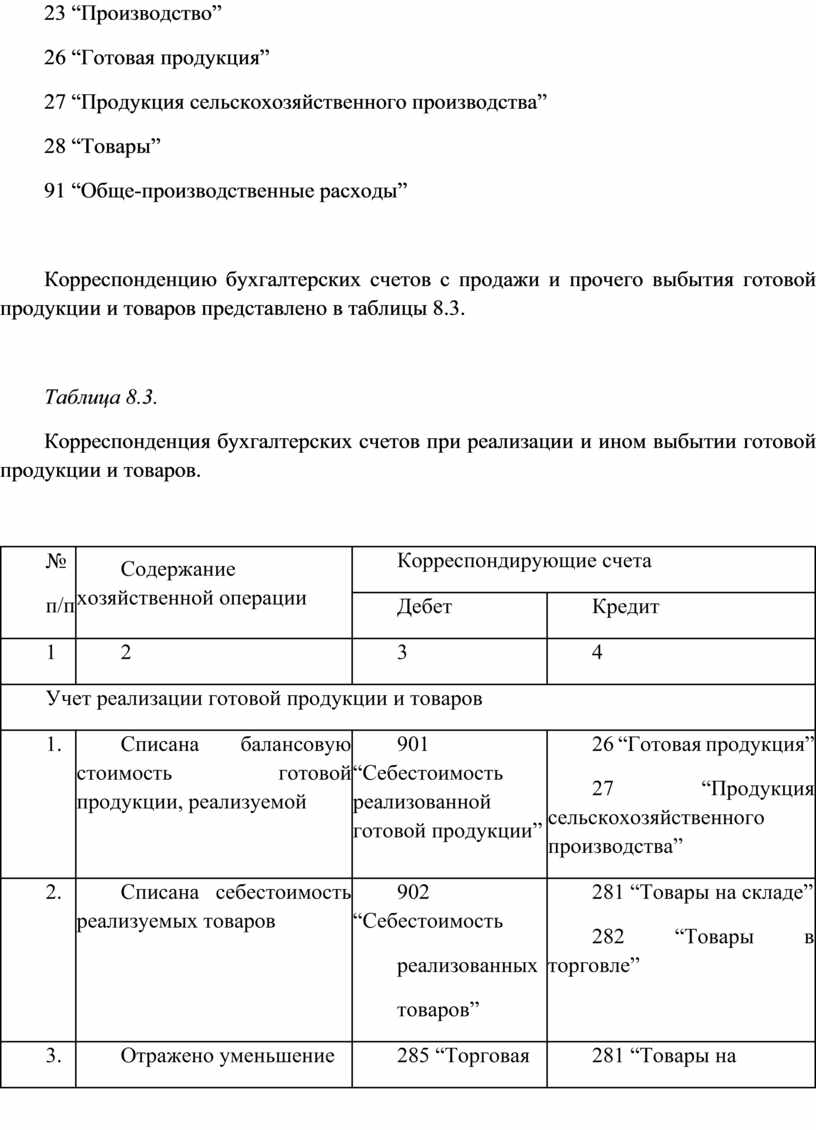

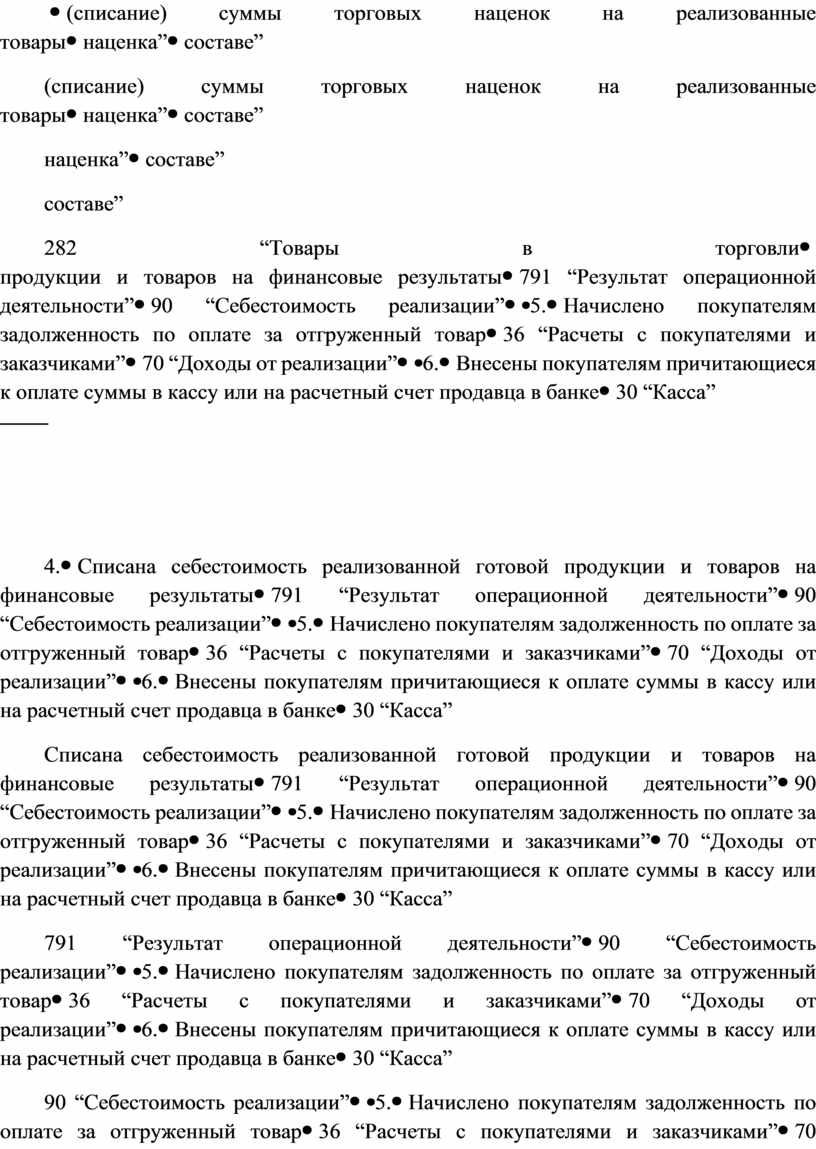

Корреспонденцию бухгалтерских счетов с продажи и прочего выбытия готовой продукции и товаров представлено в таблицы 8.3.

Таблица 8.3.

Корреспонденция бухгалтерских счетов при реализации и ином выбытии готовой продукции и товаров.

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Учет реализации готовой продукции и товаров |

|||

|

1. |

Списана балансовую стоимость готовой продукции, реализуемой |

901 “Себестоимость реализованной готовой продукции” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” |

|

2. |

Списана себестоимость реализуемых товаров |

902 “Себестоимость реализованных товаров” |

281 “Товары на складе” 282 “Товары в торговле” |

|

3. |

Отражено уменьшение |

285 “Торговая |

281 “Товары на |

|

|

(списание) суммы торговых наценок на реализованные товары |

наценка” |

составе” 282 “Товары в торговли |

|

4. |

Списана себестоимость реализованной готовой продукции и товаров на финансовые результаты |

791 “Результат операционной деятельности” |

90 “Себестоимость реализации” |

|

5. |

Начислено покупателям задолженность по оплате за отгруженный товар |

36 “Расчеты с покупателями и заказчиками” |

70 “Доходы от реализации” |

|

6. |

Внесены покупателям причитающиеся к оплате суммы в кассу или на расчетный счет продавца в банке |

30 “Касса” 31 “Счета в банках” |

36 “Расчеты с покупателями и заказчиками” |

|

7. |

Отражено получение векселя от покупателя в счет обеспечения оплаты за отгруженный ему товар в будущем |

182 “Долгосрочные векселя полученные” 34 “Краткосрочные векселя полученные” |

36 “Расчеты с покупателями и заказчиками” |

|

8. |

Получено продавцом причитающиеся к оплате суммы в кассу или на расчетный счет в банке в счет погашения ранее полученного им векселя |

30 “Касса” 31 “Счета в банках” |

182 “Долгосрочные векселя полученные” 34 “Краткосрочные векселя полученные” |

|

9. |

Отражено сумму налогового обязательства, которое возникло по результатам проведенной реализации (при условии, что продавец является плательщиком НДС) |

70 “Доходы от реализации” |

64 “Расчеты по налогам и платежам” |

|

10. |

Отнесено сумму дохода от реализации за вычетом НДС на финансовые результаты |

70 “Доходы от реализации” |

791 “Результат операционной деятельности” |

|

11. |

Отражено получение прибыли по результатам реализации готовой продукции и товаров |

79 “Финансовые результаты” |

44 “Нераспределенные прибыли (непокрытые убытки)” |

|

12. |

Отражено получение убытка по результатам реализации готовой продукции и товаров |

44 “Нераспределенные прибыли (непокрытые убытки)” |

79 “Финансовые результаты” |

|

Прочее выбытие готовой продукции и товаров |

|||

|

13. |

Отражено стоимость товаров направленных на осуществление капитальных инвестиций с целью создание основных средств и нематериальных активов |

15 “Капитальные инвестиции” |

28 “Товары” |

|

14. |

Списана на издержки производства готовую продукцию и товары |

23 “Производство” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

|

15. |

Отражено сумму уценки готовой продукции и товаров |

946 “Потери от обесценение запасов” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

|

16. |

Отражено сумму недостач готовой продукции или товаров, которая подлежит урегулированию |

974 “Недостачи и потери от порчи ценностей” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

|

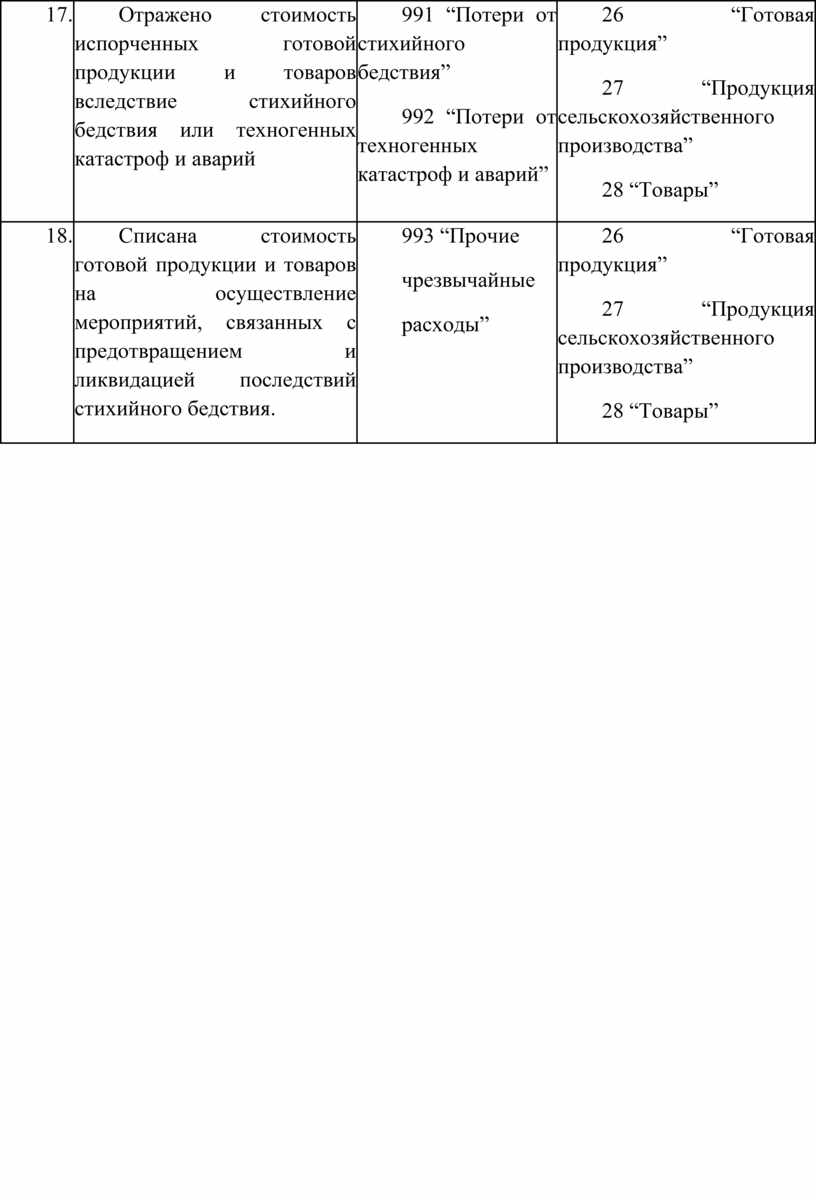

17. |

Отражено стоимость испорченных готовой продукции и товаров вследствие стихийного бедствия или техногенных катастроф и аварий |

991 “Потери от стихийного бедствия” 992 “Потери от техногенных катастроф и аварий” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

|

18. |

Списана стоимость готовой продукции и товаров на осуществление мероприятий, связанных с предотвращением и ликвидацией последствий стихийного бедствия. |

993 “Прочие чрезвычайные расходы” |

26 “Готовая продукция” 27 “Продукция сельскохозяйственного производства” 28 “Товары” |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.