Поделиться

ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВА

ПЛАН

1. Грошові надходження і доходи підприємства. Класифікація грошових надходжень

2. Планування грошових надходжень від основної діяльності

Господарська діяльність будь-якого підприємства неодмінно пов'язана як з отриманням (надходженням) грошових коштів, так і з їх витрачанням (сплатою). Грошові надходження є основою формування фінансових ресурсів підприємства, необхідних для виконання ним фінансових зобов'язань перед працівниками, бюджетом, діловими партнерами (контрагентами) тощо. Завдання фінансової служби підприємства полягає в забезпеченні регулярного надходження грошових коштів, плануванні часу та обсягів грошових надходжень і витрат таким чином, щоб постійно підтримувати платоспроможність підприємства на необхідному рівні.

Вивчивши матеріали цього розділу, Ви зможете:

— пояснити відмінність між грошовими надходженнями та доходом;

— охарактеризувати склад грошових надходжень підприємства;

— назвати складові грошових надходжень від операційної, фінансової та інвестиційної діяльності;

— визначити основні чинники, які впливають на обсяг виторгу від продажу продукції, робіт, послуг;

— визначити планову суму виторгу від продажу продукції.

1. Грошові надходження і доходи підприємства. Класифікація грошових надходжень

Одним з найважливіших завдань діяльності фінансової служби кожного підприємства є забезпечення грошових надходжень для виконання ним поточних фінансових зобов'язань і формування його грошових фондів.

Грошові надходження - це сукупність надходжень грошових коштів на банківські рахунки чи в касу підприємства за продану продукцію, виконані роботи чи надані послуги, а також виконання інших господарських операцій операційної, фінансової та інвестиційної діяльності підприємства.

Потрібно зазначити, що сума грошових надходжень підприємства за певний період здебільшого не дорівнює сумі доходу від реалізації продукції (робіт, послуг) та майна цього підприємства.

Дохід - це збільшення економічних вигод підприємства у формі набуття або зростання активів (грошових коштів, інших матеріальних чи нематеріальних активів) чи зменшення зобов'язань підприємства, що забезпечує зростання власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків власників).

Розрізняють:

— дохід від усіх видів звичайної (операційної, фінансової, інвестиційної) діяльності підприємства і надзвичайних подій;

— дохід від реалізації продукції (товарів, робіт, послуг) - загальна сума доходу без вирахування наданих знижок, вартості повернених раніше проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо);

— чистий дохід від реалізації продукції (товарів, робіт, послуг) - різниця між загальним доходом та сумою податку на додану вартість, акцизного збору, інших непрямих податків, сумою наданих знижок тощо.

Відмінність між сумою грошових надходжень і доходом підприємства зумовлена тим, що:

— моменти виникнення доходу і надходження грошових коштів на підприємство здебільшого не збігаються. В Україні суму доходу обчислюють згідно з принципом нарахування у момент реалізації продукції, тобто її відвантаження з відповідно оформленими супровідними документами. Грошові кошти можуть надійти на підприємство до моменту реалізації (авансовані надходження) або після цього (у випадку надання покупцям права відтермінувати платіж шляхом оформлення комерційного кредиту тощо);

— розрахунки за реалізовану продукцію можуть проводитися не в грошовій формі, а в натуральній (бартерні операції);

— існують грошові надходження, які не пов'язані з реалізацією продукції, - дивіденди чи відсотки на належні підприємству цінні папери, плата за орендоване в підприємства майно, кредитні надходження тощо.

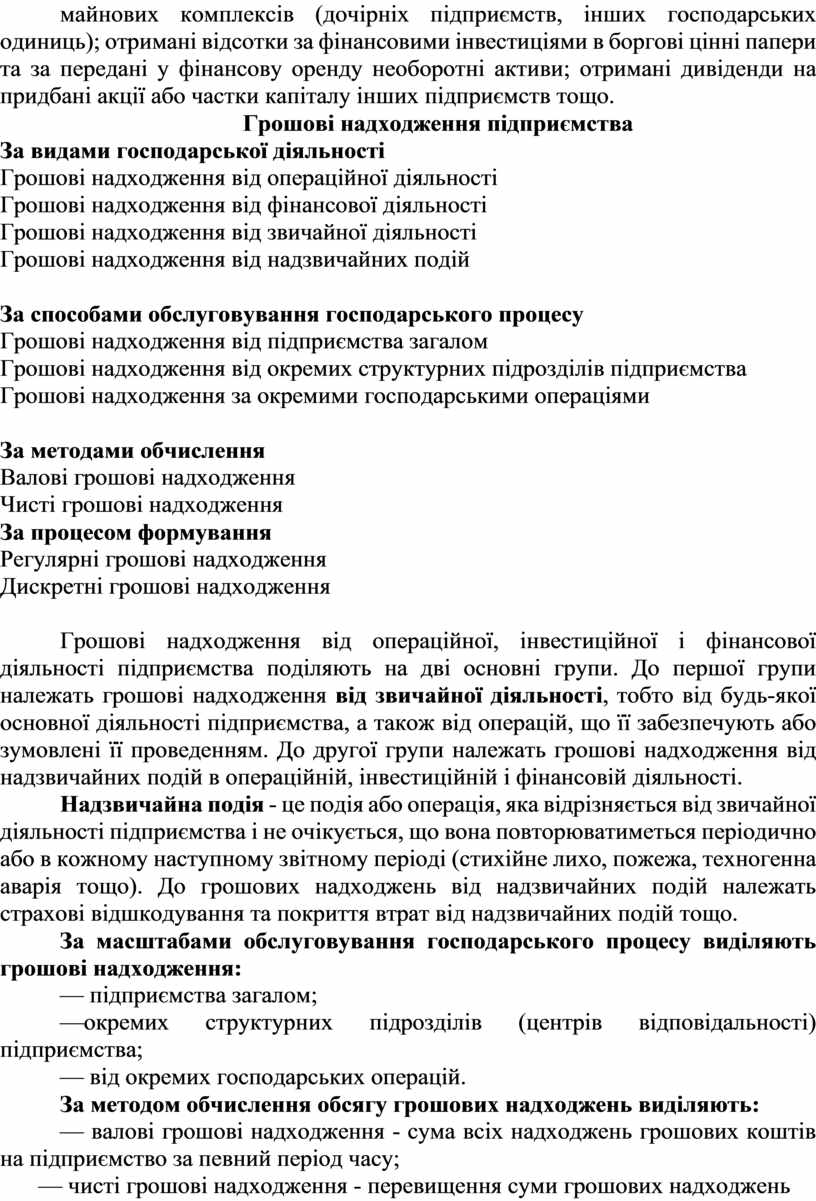

Основними ознаками, за якими класифікують грошові надходження (вхідні грошові потоки), є: види господарської діяльності, масштаби обслуговування господарського процесу; методи обчислення обсягу грошових надходжень; процес формування.

За видами господарської діяльності підприємства, які зумовлюють грошові надходження:

— грошові надходження від операційної діяльності, до яких належать надходження грошових коштів від покупців за реалізовану продукцію (товари, роботи, послуги) грошові надходження від основної діяльності; грошові надходження від операційної оренди, від операційних курсових різниць, грошові надходження від продажу оборотних активів - запасів сировини, матеріалів, палива тощо (грошові надходження від іншої операційної діяльності);

— грошові надходження від фінансової діяльності, які об'єднують надходження грошових коштів від розміщення акцій власної емісії та інших операцій, що забезпечують збільшення власного капіталу підприємства; надходження грошових коштів у результаті утворення боргових зобов'язань (позик, векселів, облігацій, інших короткострокових і довгострокових зобов'язань, не пов'язаних з операційною діяльністю);

— грошові надходження від інвестиційної діяльності, які включають: грошові надходження від реалізації фінансових інвестицій (від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств; грошові надходження від реалізації необоротних активів та майнових комплексів (дочірніх підприємств, інших господарських одиниць); отримані відсотки за фінансовими інвестиціями в боргові цінні папери та за передані у фінансову оренду необоротні активи; отримані дивіденди на придбані акції або частки капіталу інших підприємств тощо.

Грошові надходження підприємства

За видами господарської діяльності

Грошові надходження від операційної діяльності

Грошові надходження від фінансової діяльності

Грошові надходження від звичайної діяльності

Грошові надходження від надзвичайних подій

За способами обслуговування господарського процесу

Грошові надходження від підприємства загалом

Грошові надходження від окремих структурних підрозділів підприємства

Грошові надходження за окремими господарськими операціями

За методами обчислення

Валові грошові надходження

Чисті грошові надходження

За процесом формування

Регулярні грошові надходження

Дискретні грошові надходження

Грошові надходження від операційної, інвестиційної і фінансової діяльності підприємства поділяють на дві основні групи. До першої групи належать грошові надходження від звичайної діяльності, тобто від будь-якої основної діяльності підприємства, а також від операцій, що її забезпечують або зумовлені її проведенням. До другої групи належать грошові надходження від надзвичайних подій в операційній, інвестиційній і фінансовій діяльності.

Надзвичайна подія - це подія або операція, яка відрізняється від звичайної діяльності підприємства і не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді (стихійне лихо, пожежа, техногенна аварія тощо). До грошових надходжень від надзвичайних подій належать страхові відшкодування та покриття втрат від надзвичайних подій тощо.

За масштабами обслуговування господарського процесу виділяють грошові надходження:

— підприємства загалом;

—окремих структурних підрозділів (центрів відповідальності) підприємства;

— від окремих господарських операцій.

За методом обчислення обсягу грошових надходжень виділяють:

— валові грошові надходження - сума всіх надходжень грошових коштів на підприємство за певний період часу;

— чисті грошові надходження - перевищення суми грошових надходжень над грошовими видатками за певний період часу.

За процесом формування виділяють:

— регулярні грошові надходження - це постійні (з фіксованими інтервалами) надходження грошових коштів протягом звітного періоду (грошові надходження від продажу продукції, кредитна лінія, цільове фінансування тощо);

— дискретні грошові надходження - надходження грошових коштів від виконання разових господарських операцій у звітному періоді (грошові надходження від продажу зайвого майна, отримання благодійної допомоги тощо).

2. Планування грошових надходжень від основної діяльності

Основна сума грошових коштів надходить на підприємство від його основної діяльності. Основна діяльність - це діяльність, пов'язана з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є основною метою створення підприємства і забезпечує основну частку його грошових надходжень.

Обсяг грошових надходжень від реалізації продукції залежить від:

— кількості одиниць проданої продукції;

— ціни за одиницю проданої продукції;

— розрахунково-платіжної дисципліни контрагентів підприємства.

На обсяг реалізації продукції в натуральних одиницях виміру впливають її конкурентоспроможність (якість та ціна продукції), рівень платоспроможного попиту та інші чинники.

Ціни на реалізовану продукцію класифікують за такими основними ознаками:

а) за рівнем державного регулювання цін:

— вільні ринкові ціни і тарифи, які формуються на ринку під впливом попиту і пропозиції;

— державні фіксовані ціни, що встановлюються державою переважно на послуги першої необхідності (газ, електроенергія, комунальні послуги тощо);

— державні регульовані ціни і тарифи, що регулюють рівень рентабельності окремих товарів, зокрема товарів першої необхідності (хліб, хлібобулочні вироби, продукти дитячого харчування тощо). При цьому держава може встановлювати індикативні ціни (мінімальні та максимальні рівні цін);

б) за складовими ціни:

— ціна виробника;

— відпускна (гуртова) ціна;

— роздрібна ціна.

Ціна виробника (Ц1) складається з витрат на виготовлення продукції (В) та суми прибутку підприємства від її реалізації (Я):

Ц1 = В + П (1)

Відпускна ціна (Ц2) включає ціну виробника та суму акцизів (непрямих податків і зборів), які нараховують при реалізації продукції. Такий вид цін застосовують при реалізації продукції торговим посередникам.

Відпускну ціну обчислюють за формулою:

Ц 2 = В + П + А, (2)

де А — сума акцизів (акцизний збір, податок на додану вартість, ввізне мито).

Роздрібну ціну (Цз) застосовують у роздрібній торгівлі та розраховують за формулою:

Ц3 = В + П +А+ ТН, (3)

де ТН — торговельна націнка на одиницю продукції, грн.

Торговельну націнку встановлюють у відсотках до гуртової ціни.

Надходження грошових коштів на підприємство забезпечується дотриманням контрагентами розрахунково-платіжної дисципліни, тобто здійсненням своєчасних та в повному обсязі розрахунків за реалізовану продукцію (товари, роботи і послуги).

Основну частку в цінах на продукцію становлять витрати на її виготовлення і реалізацію. Витрати, пов'язані з виготовленням і реалізацією продукції, поділяють на виробничі та операційні.

Виробничі витрати включають у виробничу собівартість продукції, яка складається з:

— прямих матеріальних витрат;

— прямих витрат на оплату праці;

— інших прямих виробничих витрат;

— загальновиробничих витрат.

Операційні витрати — це невиробничі витрати підприємства, пов’язані з його операційною діяльністю. Операційні витрати не включають у виробничу собівартість продукції і відшкодовують за рахунок валового прибутку підприємства. До операційних витрат належать:

— адміністративні витрати;

— витрати на збут;

— інші операційні витрати (відрахування до резерву сумнівних, списана безнадійна дебіторська заборгованість, втрати від знецінення запасів, економічні санкції тощо).

Важливим елементом фінансової роботи на підприємстві є обчислення грошових надходжень підприємства у плановому періоді, перш за все, надходжень від його основної діяльності. Планову суму грошових надходжень від реалізації продукції (товарів, робіт, послуг) визначають трьома методами:

1. Методом прямого розрахунку (поасортиментним методом), за яким суму грошових надходжень підприємства (НГ) у плановому періоді обчислюють за формулою:

![]() (4)

(4)

де Рі. — кількість виробів і-го виду в натуральних одиницях виміру, запланованих для реалізації, за які кошти на підприємство надійдуть у плановому періоді; Ці - планова ціна реалізації одиниці і-го виду виробу, грн.; n - кількість видів виробів, запланованих для реалізації у плановому періоді.

Метод прямого розрахунку застосовують для визначення суми грошових надходжень на підприємствах із невеликим асортиментом виробів.

2. Укрупненим методом, в основі якого лежить балансова модель. Суму грошових надходжень від реалізації продукції підприємства у плановому періоді при застосуванні укрупненого методу розраховують за формулою:

Нг = 3n + О - Зк, (5)

де Зn — вартість залишків неоплаченої готової продукції підприємства на початок планового періоду (за відпускними цінами або собівартістю), грн.;

О — обсяг очікуваного випуску товарної продукції на підприємстві у плановому періоді (за відпускними цінами або собівартістю), грн.;

Зк — очікувана вартість залишків неоплаченої готової продукції на підприємстві на кінець планового періоду (за відпускними цінами або собівартістю), грн.

3. Комбінованим методом, при якому грошові надходження від реалізації основних видів продукції визначають методом прямого розрахунку, а від реалізації іншої продукції - укрупненим методом.

Після обґрунтування планової суми грошових надходжень фінансова служба підприємства зобов'язана вести оперативний контроль за дотриманням обсягів і термінів надходження грошових коштів на підприємство, аналізувати та усувати причини відхилень фактичних і планових показників.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.