Поделиться

Группировка затрат по статьям калькуляции

Себестоимость продукции (полная) – это выраженные в денежной форме текущие затраты организации, связанные с производством и реализацией продукции.

В зависимости от состава затрат, включаемых в себестоимость продукции, выделяют

Итак, полная себестоимость отражает как текущие затраты на производство, так и текущие затраты на реализацию продукции. Текущие затраты на реализацию называют коммерческими или внепроизводственными затратами.

Производственная себестоимость отражает текущие затраты только на производство продукции.

На предприятии рассчитывается себестоимость единицы конкретного вида продукции, себестоимость валовой продукции, себестоимость товарной продукции, себестоимость реализованной продукции, себестоимость незавершенного производства, себестоимость готовой продукции.

Себестоимость может быть плановой, фактической и нормативной.

В настоящее время в России учет незавершенного производства, готовой продукции и реализованной продукции может осуществляться по цеховой себестоимости или по производственной себестоимости. Полная себестоимость рассчитывается, как правило, только при определении текущих затрат на производство и реализацию единицы продукции.

Себестоимость (производственная) реализованной продукции рассчитывается по формуле

Срп = Стп + ГПнп - ГПкп, (6.2)

где Срп - себестоимость реализованной продукции, тыс. р.;

Стп – себестоимость (производственная) товарной продукции, тыс. р.;

ГПнп – готовая продукция на складе на начало периода, оцененная по производственной себестоимости, тыс. р.;

ГПкп – готовая продукция на складе на конец периода, оцененная по производственной себестоимости, тыс. р..

Себестоимость товарной продукции отличается от затрат на производство на сумму изменений расходов будущих периодов и незавершенного производства.

Стп = Спп + РБПнп + НЗПнп - РБПкп – НЗП кп, (6.3)

где Стп - себестоимость товарной продукции, тыс. р.;

Спп – затраты на производство, тыс. р.;

РБПнп – расходы будущих периодов на начало периода, тыс. р.;

НЗПнп – незавершенное производство на начало периода, оцененное по себестоимости, тыс. р.;

РБПкп – расходы будущих периодов на конец периода, тыс. р.;

НЗПкп – незавершенное производство на конец периода, оцененное по себестоимости, тыс. р.

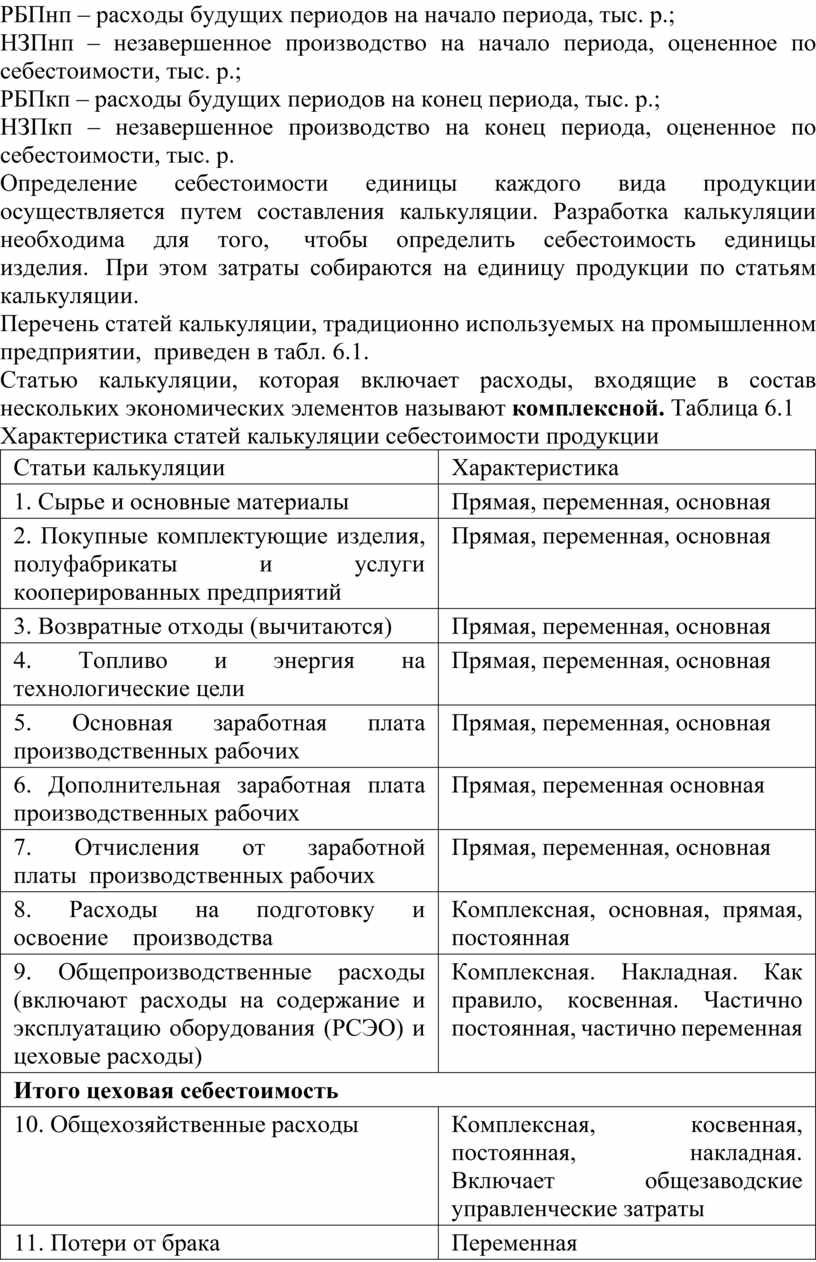

Определение себестоимости единицы каждого вида продукции осуществляется путем составления калькуляции. Разработка калькуляции необходима для того, чтобы определить себестоимость единицы изделия. При этом затраты собираются на единицу продукции по статьям калькуляции.

Перечень статей калькуляции, традиционно используемых на промышленном предприятии, приведен в табл. 6.1.

Статью калькуляции, которая включает расходы, входящие в состав нескольких экономических элементов называют комплексной. Таблица 6.1

Характеристика статей калькуляции себестоимости продукции

|

Статьи калькуляции |

Характеристика |

|

1. Сырье и основные материалы |

Прямая, переменная, основная |

|

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

Прямая, переменная, основная |

|

3. Возвратные отходы (вычитаются) |

Прямая, переменная, основная |

|

4. Топливо и энергия на технологические цели |

Прямая, переменная, основная |

|

5. Основная заработная плата производственных рабочих |

Прямая, переменная, основная |

|

6. Дополнительная заработная плата производственных рабочих |

Прямая, переменная основная |

|

7. Отчисления от заработной платы производственных рабочих |

Прямая, переменная, основная |

|

8. Расходы на подготовку и освоение производства |

Комплексная, основная, прямая, постоянная |

|

9. Общепроизводственные расходы (включают расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы) |

Комплексная. Накладная. Как правило, косвенная. Частично постоянная, частично переменная |

|

Итого цеховая себестоимость |

|

|

10. Общехозяйственные расходы |

Комплексная, косвенная, постоянная, накладная. Включает общезаводские управленческие затраты |

|

11. Потери от брака |

Переменная |

|

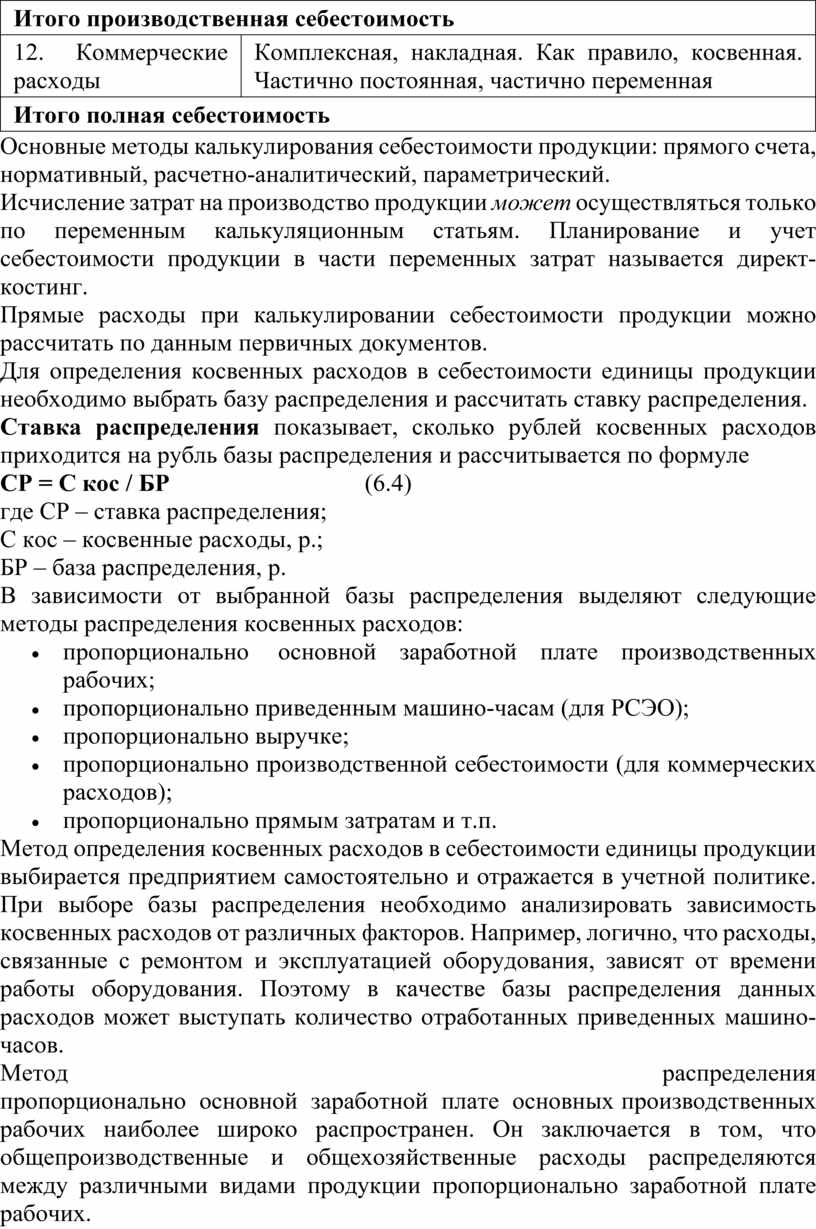

Итого производственная себестоимость |

|

|

12. Коммерческие расходы |

Комплексная, накладная. Как правило, косвенная. Частично постоянная, частично переменная |

|

Итого полная себестоимость |

|

Основные методы калькулирования себестоимости продукции: прямого счета, нормативный, расчетно-аналитический, параметрический.

Исчисление затрат на производство продукции может осуществляться только по переменным калькуляционным статьям. Планирование и учет себестоимости продукции в части переменных затрат называется директ-костинг.

Прямые расходы при калькулировании себестоимости продукции можно рассчитать по данным первичных документов.

Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения.

Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения и рассчитывается по формуле

СР = С кос / БР (6.4)

где СР – ставка распределения;

С кос – косвенные расходы, р.;

БР – база распределения, р.

В зависимости от выбранной базы распределения выделяют следующие методы распределения косвенных расходов:

Метод определения косвенных расходов в себестоимости единицы продукции выбирается предприятием самостоятельно и отражается в учетной политике. При выборе базы распределения необходимо анализировать зависимость косвенных расходов от различных факторов. Например, логично, что расходы, связанные с ремонтом и эксплуатацией оборудования, зависят от времени работы оборудования. Поэтому в качестве базы распределения данных расходов может выступать количество отработанных приведенных машино-часов.

Метод распределения пропорционально основной заработной плате основных производственных рабочих наиболее широко распространен. Он заключается в том, что общепроизводственные и общехозяйственные расходы распределяются между различными видами продукции пропорционально заработной плате рабочих.

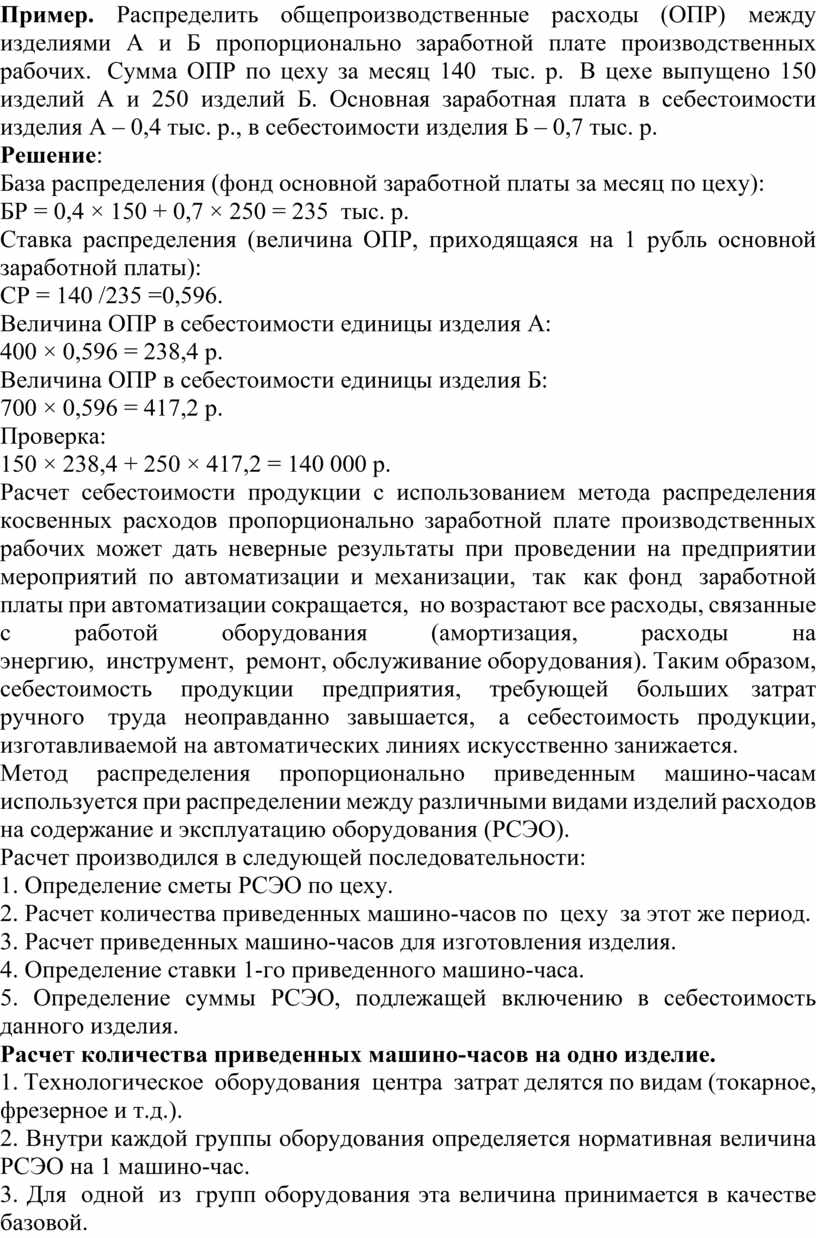

Пример. Распределить общепроизводственные расходы (ОПР) между изделиями А и Б пропорционально заработной плате производственных рабочих. Сумма ОПР по цеху за месяц 140 тыс. р. В цехе выпущено 150 изделий А и 250 изделий Б. Основная заработная плата в себестоимости изделия А – 0,4 тыс. р., в себестоимости изделия Б – 0,7 тыс. р.

Решение:

База распределения (фонд основной заработной платы за месяц по цеху):

БР = 0,4 × 150 + 0,7 × 250 = 235 тыс. р.

Ставка распределения (величина ОПР, приходящаяся на 1 рубль основной заработной платы):

СР = 140 /235 =0,596.

Величина ОПР в себестоимости единицы изделия А:

400 × 0,596 = 238,4 р.

Величина ОПР в себестоимости единицы изделия Б:

700 × 0,596 = 417,2 р.

Проверка:

150 × 238,4 + 250 × 417,2 = 140 000 р.

Расчет себестоимости продукции с использованием метода распределения косвенных расходов пропорционально заработной плате производственных рабочих может дать неверные результаты при проведении на предприятии мероприятий по автоматизации и механизации, так как фонд заработной платы при автоматизации сокращается, но возрастают все расходы, связанные с работой оборудования (амортизация, расходы на энергию, инструмент, ремонт, обслуживание оборудования). Таким образом, себестоимость продукции предприятия, требующей больших затрат ручного труда неоправданно завышается, а себестоимость продукции, изготавливаемой на автоматических линиях искусственно занижается.

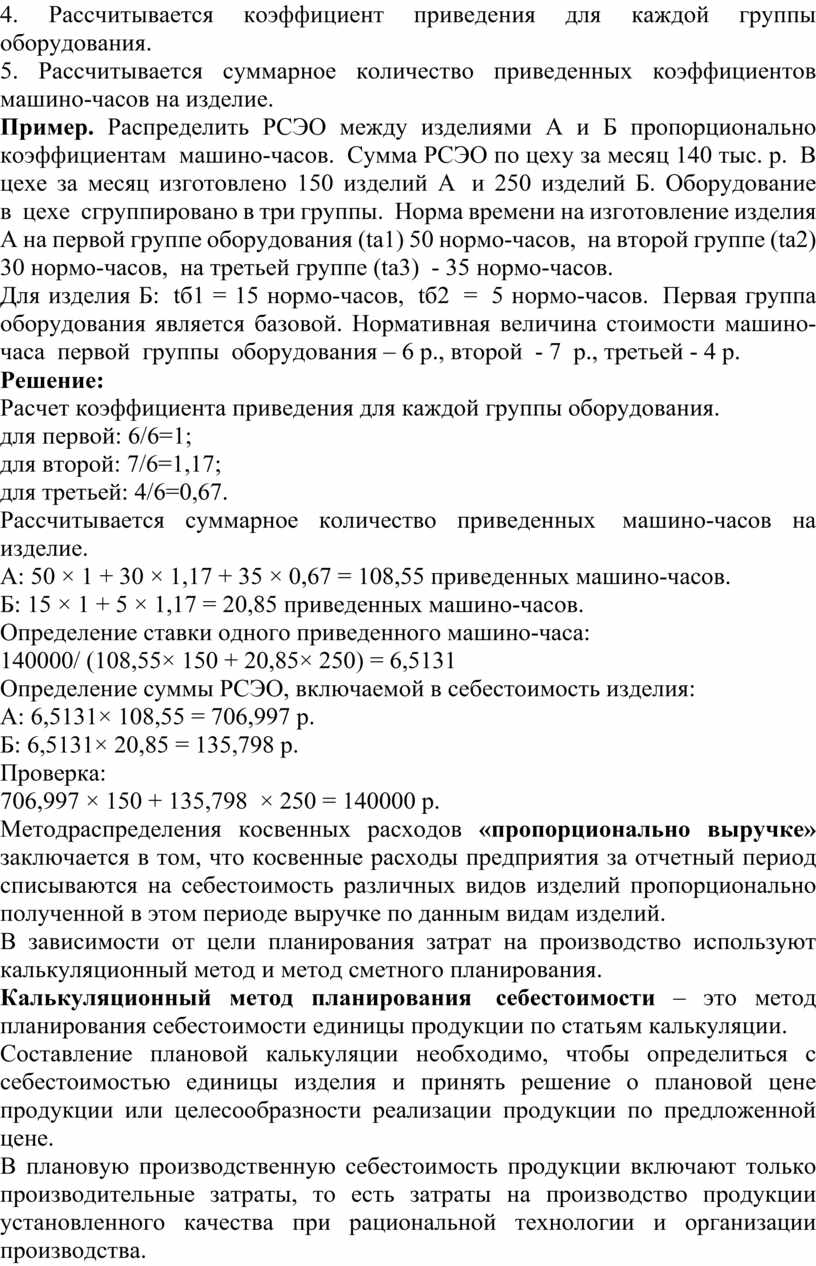

Метод распределения пропорционально приведенным машино-часам используется при распределении между различными видами изделий расходов на содержание и эксплуатацию оборудования (РСЭО).

Расчет производился в следующей последовательности:

1. Определение сметы РСЭО по цеху.

2. Расчет количества приведенных машино-часов по цеху за этот же период.

3. Расчет приведенных машино-часов для изготовления изделия.

4. Определение ставки 1-го приведенного машино-часа.

5. Определение суммы РСЭО, подлежащей включению в себестоимость данного изделия.

Расчет количества приведенных машино-часов на одно изделие.

1. Технологическое оборудования центра затрат делятся по видам (токарное, фрезерное и т.д.).

2. Внутри каждой группы оборудования определяется нормативная величина РСЭО на 1 машино-час.

3. Для одной из групп оборудования эта величина принимается в качестве базовой.

4. Рассчитывается коэффициент приведения для каждой группы оборудования.

5. Рассчитывается суммарное количество приведенных коэффициентов машино-часов на изделие.

Пример. Распределить РСЭО между изделиями А и Б пропорционально коэффициентам машино-часов. Сумма РСЭО по цеху за месяц 140 тыс. р. В цехе за месяц изготовлено 150 изделий А и 250 изделий Б. Оборудование в цехе сгруппировано в три группы. Норма времени на изготовление изделия А на первой группе оборудования (tа1) 50 нормо-часов, на второй группе (tа2) 30 нормо-часов, на третьей группе (tа3) - 35 нормо-часов.

Для изделия Б: tб1 = 15 нормо-часов, tб2 = 5 нормо-часов. Первая группа оборудования является базовой. Нормативная величина стоимости машино-часа первой группы оборудования – 6 р., второй - 7 р., третьей - 4 р.

Решение:

Расчет коэффициента приведения для каждой группы оборудования.

для первой: 6/6=1;

для второй: 7/6=1,17;

для третьей: 4/6=0,67.

Рассчитывается суммарное количество приведенных машино-часов на изделие.

А: 50 × 1 + 30 × 1,17 + 35 × 0,67 = 108,55 приведенных машино-часов.

Б: 15 × 1 + 5 × 1,17 = 20,85 приведенных машино-часов.

Определение ставки одного приведенного машино-часа:

140000/ (108,55× 150 + 20,85× 250) = 6,5131

Определение суммы РСЭО, включаемой в себестоимость изделия:

А: 6,5131× 108,55 = 706,997 р.

Б: 6,5131× 20,85 = 135,798 р.

Проверка:

706,997 × 150 + 135,798 × 250 = 140000 р.

Методраспределения косвенных расходов «пропорционально выручке» заключается в том, что косвенные расходы предприятия за отчетный период списываются на себестоимость различных видов изделий пропорционально полученной в этом периоде выручке по данным видам изделий.

В зависимости от цели планирования затрат на производство используют калькуляционный метод и метод сметного планирования.

Калькуляционный метод планирования себестоимости – это метод планирования себестоимости единицы продукции по статьям калькуляции.

Составление плановой калькуляции необходимо, чтобы определиться с себестоимостью единицы изделия и принять решение о плановой цене продукции или целесообразности реализации продукции по предложенной цене.

В плановую производственную себестоимость продукции включают только производительные затраты, то есть затраты на производство продукции установленного качества при рациональной технологии и организации производства.

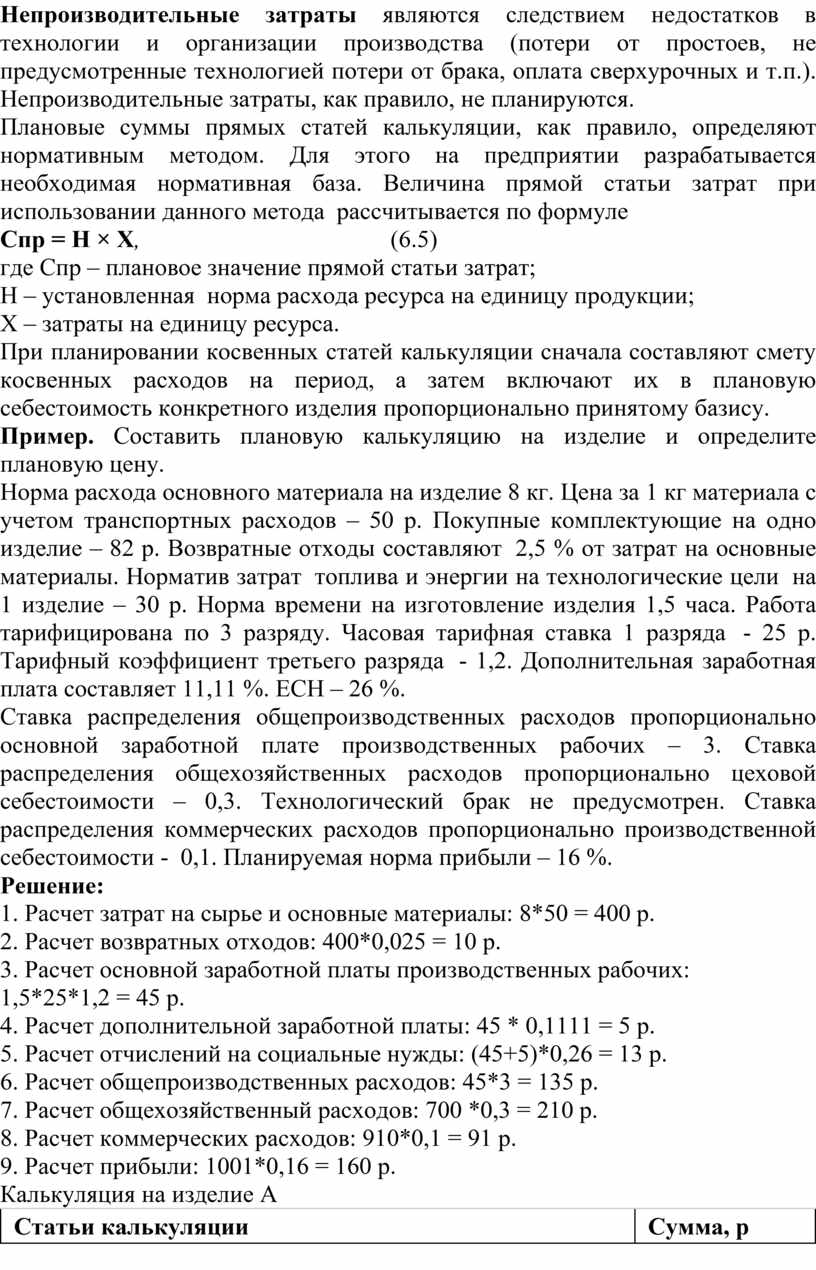

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, не предусмотренные технологией потери от брака, оплата сверхурочных и т.п.). Непроизводительные затраты, как правило, не планируются.

Плановые суммы прямых статей калькуляции, как правило, определяют нормативным методом. Для этого на предприятии разрабатывается необходимая нормативная база. Величина прямой статьи затрат при использовании данного метода рассчитывается по формуле

Спр = Н × Х, (6.5)

где Спр – плановое значение прямой статьи затрат;

Н – установленная норма расхода ресурса на единицу продукции;

Х – затраты на единицу ресурса.

При планировании косвенных статей калькуляции сначала составляют смету косвенных расходов на период, а затем включают их в плановую себестоимость конкретного изделия пропорционально принятому базису.

Пример. Составить плановую калькуляцию на изделие и определите плановую цену.

Норма расхода основного материала на изделие 8 кг. Цена за 1 кг материала с учетом транспортных расходов – 50 р. Покупные комплектующие на одно изделие – 82 р. Возвратные отходы составляют 2,5 % от затрат на основные материалы. Норматив затрат топлива и энергии на технологические цели на 1 изделие – 30 р. Норма времени на изготовление изделия 1,5 часа. Работа тарифицирована по 3 разряду. Часовая тарифная ставка 1 разряда - 25 р. Тарифный коэффициент третьего разряда - 1,2. Дополнительная заработная плата составляет 11,11 %. ЕСН – 26 %.

Ставка распределения общепроизводственных расходов пропорционально основной заработной плате производственных рабочих – 3. Ставка распределения общехозяйственных расходов пропорционально цеховой себестоимости – 0,3. Технологический брак не предусмотрен. Ставка распределения коммерческих расходов пропорционально производственной себестоимости - 0,1. Планируемая норма прибыли – 16 %.

Решение:

1. Расчет затрат на сырье и основные материалы: 8*50 = 400 р.

2. Расчет возвратных отходов: 400*0,025 = 10 р.

3. Расчет основной заработной платы производственных рабочих:

1,5*25*1,2 = 45 р.

4. Расчет дополнительной заработной платы: 45 * 0,1111 = 5 р.

5. Расчет отчислений на социальные нужды: (45+5)*0,26 = 13 р.

6. Расчет общепроизводственных расходов: 45*3 = 135 р.

7. Расчет общехозяйственный расходов: 700 *0,3 = 210 р.

8. Расчет коммерческих расходов: 910*0,1 = 91 р.

9. Расчет прибыли: 1001*0,16 = 160 р.

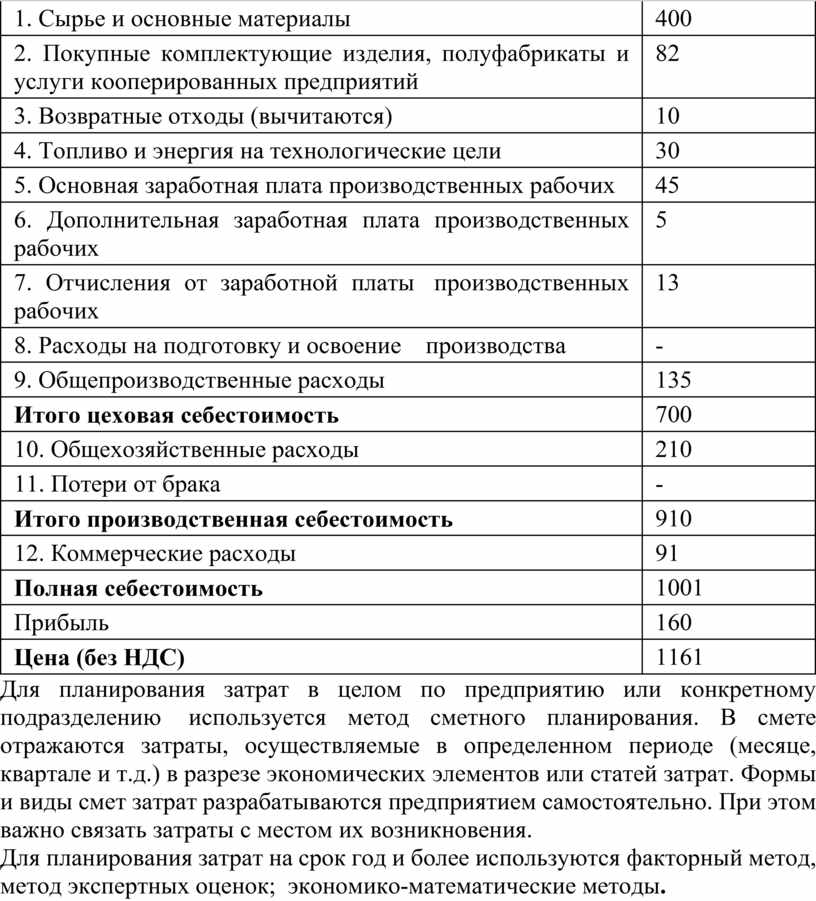

Калькуляция на изделие А

|

Статьи калькуляции |

Сумма, р |

|

1. Сырье и основные материалы |

400 |

|

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

82 |

|

3. Возвратные отходы (вычитаются) |

10 |

|

4. Топливо и энергия на технологические цели |

30 |

|

5. Основная заработная плата производственных рабочих |

45 |

|

6. Дополнительная заработная плата производственных рабочих |

5 |

|

7. Отчисления от заработной платы производственных рабочих |

13 |

|

8. Расходы на подготовку и освоение производства |

- |

|

9. Общепроизводственные расходы |

135 |

|

Итого цеховая себестоимость |

700 |

|

10. Общехозяйственные расходы |

210 |

|

11. Потери от брака |

- |

|

Итого производственная себестоимость |

910 |

|

12. Коммерческие расходы |

91 |

|

Полная себестоимость |

1001 |

|

Прибыль |

160 |

|

Цена (без НДС) |

1161 |

Для планирования затрат в целом по предприятию или конкретному подразделению используется метод сметного планирования. В смете отражаются затраты, осуществляемые в определенном периоде (месяце, квартале и т.д.) в разрезе экономических элементов или статей затрат. Формы и виды смет затрат разрабатываются предприятием самостоятельно. При этом важно связать затраты с местом их возникновения.

Для планирования затрат на срок год и более используются факторный метод, метод экспертных оценок; экономико-математические методы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.