Поделиться

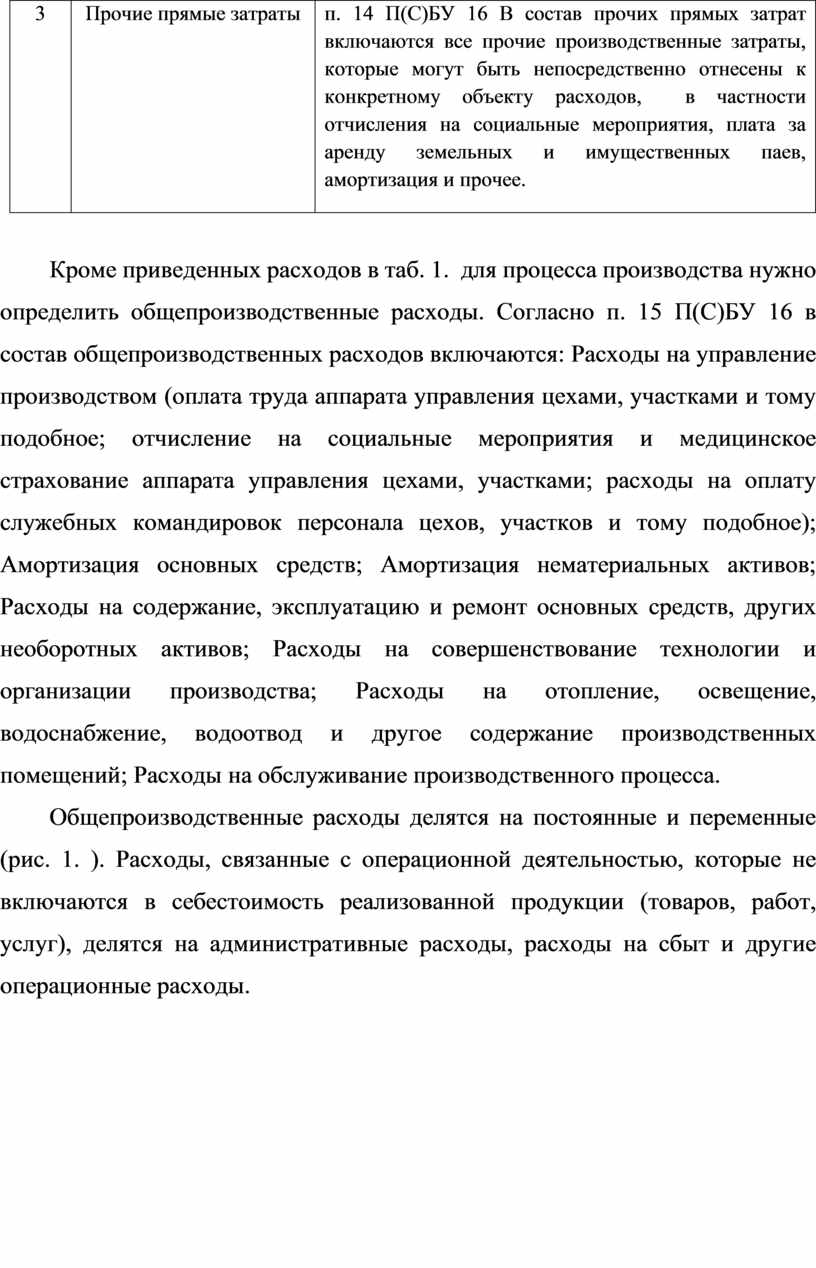

Характеристика структуры производственной себестоимости

Согласно п. 11 П(С)БУ 16 себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), которая была реализована в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

К производственной себестоимости продукции (работ, услуг) включаются: прямые материальные расходы; прямые расходы на оплату труда; другие прямые расходы; общепроизводственные расходы.

Характеристика структуры производственной себестоимости приведена в табл. 1 .

Таблица1 – Характеристика структуры производственной себестоимости

|

№ п/п |

Структура производственной себестоимости |

Характеристика структуры производственной себестоимости |

|

1 |

2 |

3 |

|

1 |

Прямые материальные затраты |

п. 12 П(С)БУ 16 В состав прямых материальных затрат включается стоимость сырья и основных материалов, образующих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов. |

|

2 |

Прямые затраты на оплату труда |

п. 13 П(С)БУ 16 В состав прямых затрат на оплату труда включаются заработная плата и прочие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов. |

|

3 |

Прочие прямые затраты |

п. 14 П(С)БУ 16 В состав прочих прямых затрат включаются все прочие производственные затраты, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация и прочее. |

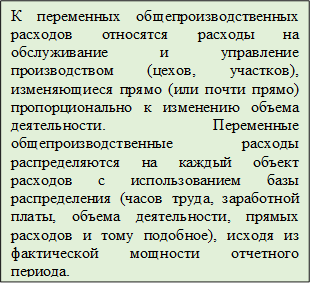

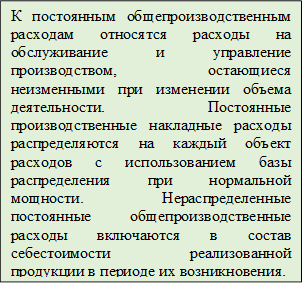

Кроме приведенных расходов в таб. 1. для процесса производства нужно определить общепроизводственные расходы. Согласно п. 15 П(С)БУ 16 в состав общепроизводственных расходов включаются: Расходы на управление производством (оплата труда аппарата управления цехами, участками и тому подобное; отчисление на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; расходы на оплату служебных командировок персонала цехов, участков и тому подобное); Амортизация основных средств; Амортизация нематериальных активов; Расходы на содержание, эксплуатацию и ремонт основных средств, других необоротных активов; Расходы на совершенствование технологии и организации производства; Расходы на отопление, освещение, водоснабжение, водоотвод и другое содержание производственных помещений; Расходы на обслуживание производственного процесса.

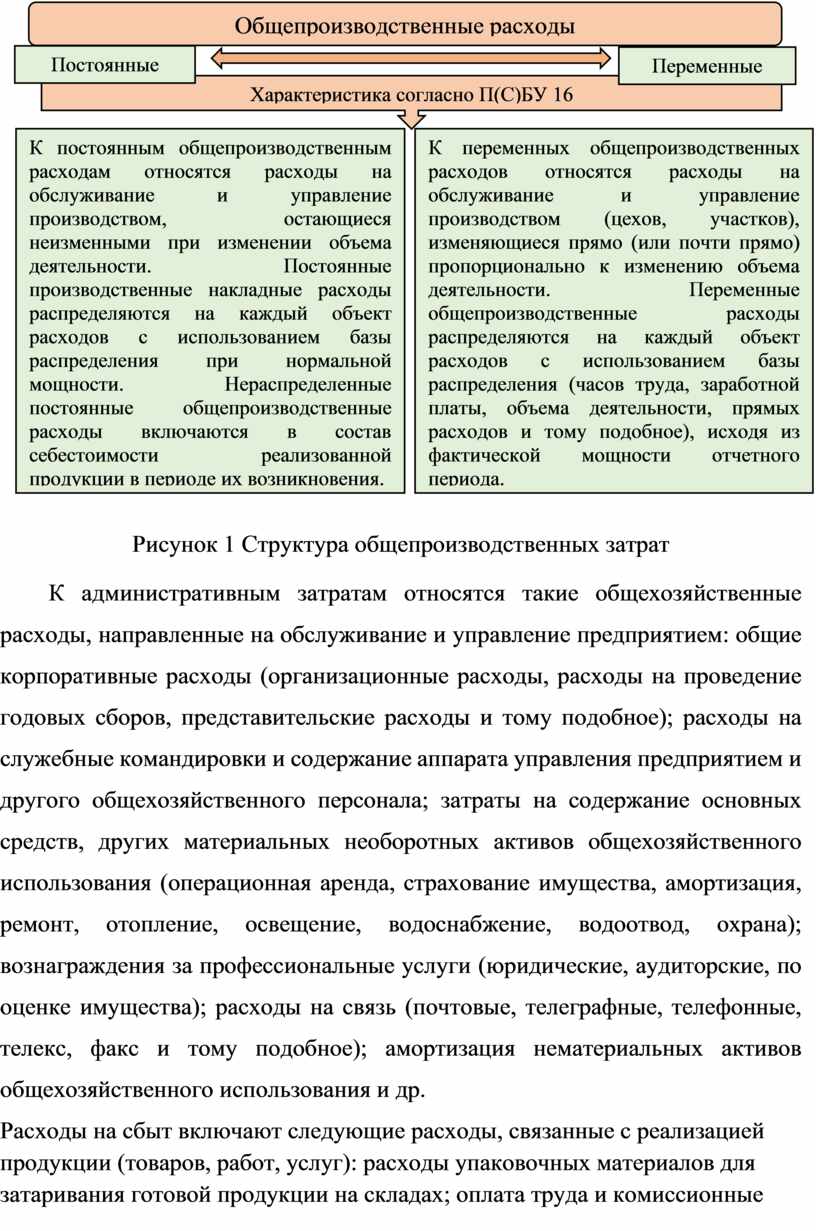

Общепроизводственные расходы делятся на постоянные и переменные (рис. 1. ). Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), делятся на административные расходы, расходы на сбыт и другие операционные расходы.

|

Рисунок 1 Структура общепроизводственных затрат

К административным затратам относятся такие общехозяйственные расходы, направленные на обслуживание и управление предприятием: общие корпоративные расходы (организационные расходы, расходы на проведение годовых сборов, представительские расходы и тому подобное); расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала; затраты на содержание основных средств, других материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотвод, охрана); вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества); расходы на связь (почтовые, телеграфные, телефонные, телекс, факс и тому подобное); амортизация нематериальных активов общехозяйственного использования и др.

Расходы на сбыт включают следующие расходы, связанные с реализацией продукции (товаров, работ, услуг): расходы упаковочных материалов для затаривания готовой продукции на складах; оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, что обеспечивают сбыт; затраты на рекламу и исследование рынка (маркетинг); расходы на предпродажную подготовку товаров и др.

В прочих операционных расходов включаются: себестоимость реализованных производственных запасов, которая для целей бухгалтерского учета состоит из их учетной стоимости и расходов, связанных с их реализацией; сумма безнадежной дебиторской задолженности и отчисления к резерву сомнительных долгов; потери от обесценивания запасов; недостачи и потери от порчи ценностей; прочие расходы операционной деятельности.

На предприятии ООО «Галактика», на материалах которого выполнена данная дипломная работа, учет затрат ведется в разрезе видов деятельности и отдельных статей. Так, основными статьями расходов, связанных с операционной деятельностью являются затраты на производство продукции, затраты на сбыт и административные расходы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.