Поделиться

ШКОЛЬНЫЙ КОНУРСНЫЙ ПРОЕКТ

«БИЗНЕС-ИДЕИ МОЛОДЫХ И ПЕРСПЕКТИВНЫХ»

ЦЕНТР БУХГАЛТЕРСКИХ УСЛУГ

Автор, Научный руководитель: Зайцева Галина Владимировна, руководитель Лаборатории предпринимательства и малого бизнеса, ст. преподаватель Негосударственного образовательного учреждения высшего профессионального образования «Челябинский институт экономики и права им. М.В. Ладошина» профессиональный бухгалтер, член Института профессиональных бухгалтеров России (ИПБ

России), galinazay.g@yandex.ru, контактный телефон: 89127994703

Разработка на основе проекта автора: Окунева Елена Александровна, , okuneva_lena@mail.ru, контактный телефон: 89193539611

Место выполнения работы: индекс 454074 г. Челябинск, Бажова ул., 32, МБОУ «Лицей №

120 г. Челябинска

2023

C

Введение............................................................................................................................................. 3

1. Концепция проекта, обоснование социальной значимости, инновационности и .............

актуальности....................................................................................................................................... 5

2. Место, этапы и сроки реализации бизнес-идеи........................................................................ 11

3. Описание содержания бизнес-идеи (формы работы, механизм реализации, план-график

мероприятий).……………………………………………………………………………...………15

4. Схема управления проектом……………………………………………………………………21

5. Кадровое обеспечение реализации проекта (бизнес-идеи).………………………….………22 6. Предполагаемые конечные результаты, их социальную и экономическую эффективность……………………………………………………………………………………..23

7. Расчет финансовых показателей проекта……………..……………………….………………24

Заключение……………………………………………………………...……………………….....28

Библиографический

список……………………………………………….....................................30

В условиях переходной экономики одним из главных факторов создания полноценной рыночной среды является формирование и развитие предпринимательства. Любой предприниматель стремится к максимизации своей прибыли, так как его материальное богатство зависит от доходов, которые приносит его дело или фирма.

Предпринимательство существует везде, где люди по собственной воле, а не по разработанному государственному плану, производят товары и оказывают услуги. Предпринимательство есть способ хозяйствования, который в результате многовековой эволюции утвердился в экономике всех развитых стран. Первоначально предпринимателями называли предприимчивых людей, действующих на рынке, или просто людей энергичных, азартных, склонных к рискованным операциям. В дальнейшем к предпринимательству стали относить любую деятельность, направленную на увеличение прибыли и не запрещённую законом. Однако, возникновение предпринимательства как оформившегося устойчивого явления относят к XVII веку. Оно развивалось сложно, сопровождалось и сопровождается бесконечным процессом возникновения и разрешения многочисленных противоречий. Его первые ростки начали пробиваться вместе со становлением рыночных отношений.

Каждый специалист в современном экономическом обществе вольно или невольно связан с предпринимательской деятельностью. Поскольку целью каждого коммерческого предприятия является извлечение максимально возможной прибыли, то любой профессионал, работающий в области экономики, является помощником предпринимателя, должен разделять его стремления, которые направлены на максимальную прибыль. Немаловажную роль в этом процессе имеет, к примеру, мотивация работников, которая направлена на частичное распределение достигнутого результата; система бизнеспланирования для более успешного развития предприятия. При правильно развитой системе бизнес-планирования целесообразно увеличение прибыли и дальнейшее расширение бизнеса, что в свою очередь повлечет за собой дополнительные рабочие места.

В последнее время актуальны вопросы развития малого бизнеса, бизнеса в целом, а, значит, и системы международных стандартов финансовой отчетности, как информационной базы бизнеса. Дальнейшее развитие бизнеса и форм его финансового обслуживания позволит снизить безработицу, увеличить экономическое благосостояние страны и выйти через международный уровень отчетности на внешнеэкономические обмены в бизнесе. Для этого вводится новый закон о бухгалтерском учете, продвижение малого бизнеса нарастает, что резко повышает востребованность специалистов бухгалтерии на рынке труда. Многие молодые бухгалтеры не имеют опыта, а начинать деятельность необходимо – начало деятельности в условиях поддержки специального предприятия, оказывающего бухгалтерские и прочие финансовые услуги, даст возможность формирования профессионала. Поэтому проекта ставит целью разработку предприятия, способствующего организации самозанятости выпускников и привлечение к профессиональной деятельности студентов для получения ими профессионального опыта для организации и продвижения предприятия, получающего стабильную прибыль.

Для достижения цели исследования были поставлена задача создания бизнес-проекта малого предприятия.

Для предварительного исследования сформирована теоретическая основа настоящей работы, которой послужили труды зарубежных и российских авторов, исследующих вопросы предпринимательства: Зомбарта В., Вебера М,. Шумпетера Й., Друкера П., Хизрича Р., Питерса М., Хоскинга А., Татекси К., Агеева А.И. и другие, посвященные вопросам формирования качеств и компетенций в процессе обучения профессии бухгалтера.

Для достижения цели применены следующие методы исследования:

монографический, статистический, детерминированный факторный анализ, синтез, табличный и графический методы, экстраполяции и другие.

Практическая значимость работы заключается в отражении формирования обучения специальности «Бухгалтерский учет, анализ и аудит» как принципиальной возможности применения полученных знаний изученных дисциплин на практике, в частности в процессе создании малого предприятия и подготовки проекта его дальнейшей деятельности.

Предпринимательство прорастает из бизнес-идеи, которая может быть замыслом создания новой подачи услуг, нового товара, модификации уже существующей продукции или разработка стратегии предложения продукции новым группам потребителей. В любом случае идея бизнеса содержит определение товара или услуги, будущих потребителей и их потребностей, а также более или менее обоснованные предположения об ожидаемых доходах и затратах, связанных с осуществлением предпринимательского замысла.

Описание идеи включает концепцию, формирует ее актуальность, новизну, социальную значимость, на этапе формирования идеи определяются потенциальные потребители результатов идеи, ее потребителей С момента оформления идеи бизнеса начинается процесс бизнес-планирования. Основными этапами этот процесса являются исследования рынка, анализ текущего состояния предприятия и его возможностей для реализации проекта, разработка плана деятельности будущего плана предприятия, разработка инвестиционного плана, планов производства и сбыта.

В основу концепции данной идеи с целью создания бизнес-проекта положен принцип практического обучения и подготовки профессиональных бухгалтеров на базе обучения специальности «Бухгалтерский учет, анализ и аудит». В процессе деятельности предприятия рассматривается возможность применения полученных знаний изученных дисциплин студентами на практике, в частности в процессе создания малого предприятия и организации его деятельности в части предоставления финансовых услуг (см. таблицу 1).

Профессиональная деятельность бухгалтера осуществляется во всех сферах народного хозяйства и направлена на финансовое обслуживание предпринимательской деятельности всех правовых форм собственности, сферы государственного бюджета и внебюджетных институциональных структур. Специалист должен, на основе профессиональных знаний, обеспечить формирование и использование информации об активах, обязательствах, доходах и расходах предприятий, организаций, учреждений и способствовать рациональной защите экономических интересов и собственности физических и юридических лиц.

Идея организации малого предприятия силами молодых бухгалтеров с привлечением опытного специалиста-наставника дает возможность ее реализации через проект деятельности малого предприятия обеспечением возможность самозанятости выпускников специальности «Бухгалтерский учет, анализ и аудит», привлечения студентов к практической деятельности с целью формирования профессионального опыта деятельности.

Инновационность может найти свое отражение в массовом применении разработанных методик и технологий организации, в ведении бухгалтерского учета, в практической подготовке, в продвижении бухгалтеров для дальнейшей деятельности и в получении бухгалтерами статуса «профессионального бухгалтера» с набором соответствующего практического опыта, в проекте рекрутинговые услуги по подготовке бухгалтера.

Инновационный путь развития экономической системы является одним из направлений преодоления финансово-экономических кризисов, обеспечение стратегического экономического роста и национальной безопасности государства. Утверждается, что проблема управления инновационным фактором устойчивого развития путем совершенствования системы бухгалтерского учета, контроля, аудита на основе их адаптации к вызовам времени приобретает особую актуальность в теоретических исследованиях и практическом применении. Раскрываются аспекты методологических подходов к становление инновационного аудита и излагается алгоритм методики внутреннего инновационного аудита с использованием аналитических процедур на примере рассмотрения порядка определения эффекта от внедрения новых изделий с позиции прироста прибыли.

С 1 января 2013 года российские компании от малых до крупных обязаны вести бухгалтерский учет в соответствии с новыми правилами. Закон обязателен для коммерческих и некоммерческих организаций, госорганов и органов местного самоуправления, органов управления государственных и территориальных внебюджетных фондов, индивидуальных предпринимателей, адвокатов и нотариусов, филиалов, представительств иностранных государств, а также международных организаций и Центрального банка РФ. Кроме того, бухгалтерский учет станет обязательным для компаний на упрощенной системе. Вести его не придется только индивидуальным предпринимателям.

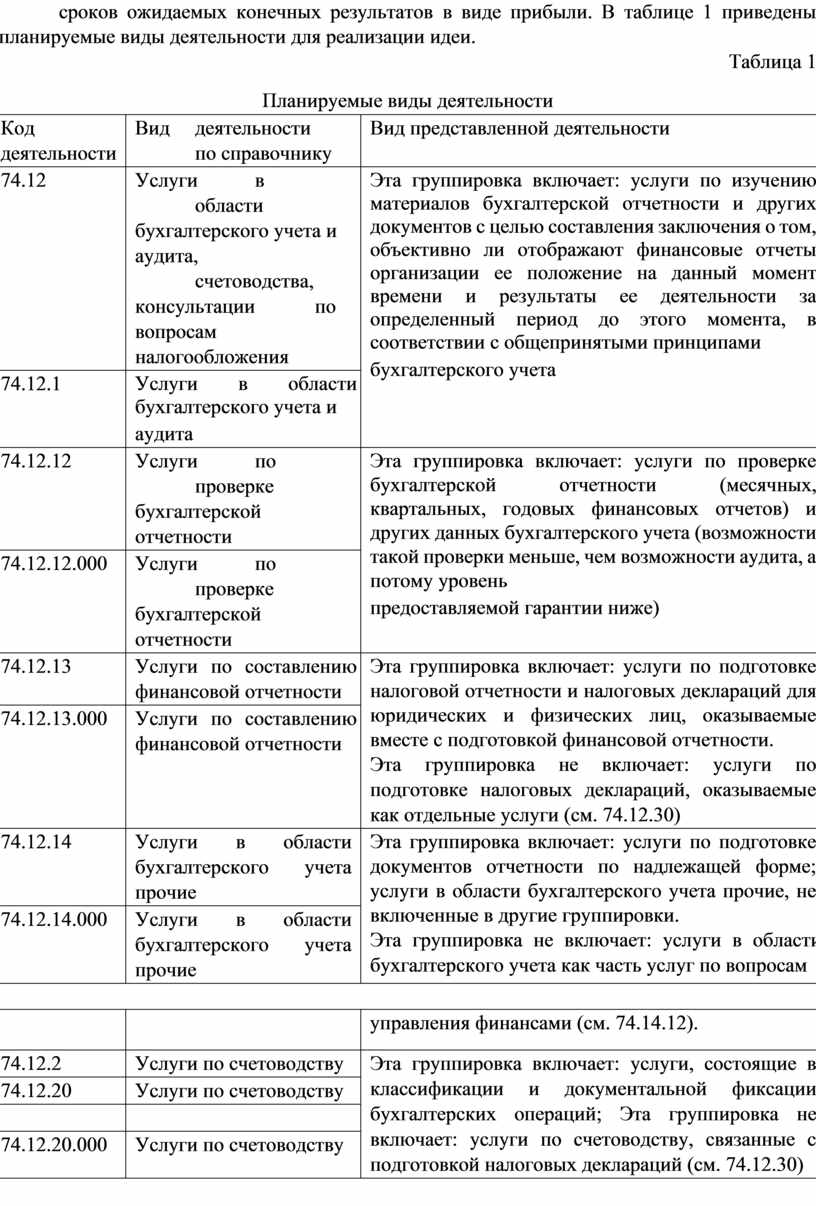

Введение нового Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и продвижение малого бизнеса резко повышают востребованность бухгалтера на рынке труда. Предоставление и соответствующих профессиональных услуг становится наиболее востребованным на финансовом рынке занятости. Однако, для осуществления такого рода деятельности нужен практический опыт, который начинающие деятельность выпускники вуза и студенты, не имеющие опыта, смогут получить под опекой более опытных консультантов, работающих на предприятии. Создание предприятия для оказания начинающим бухгалтерам помощи в формировании практического опыта и подготовки к профессиональной деятельности, дает возможность формирования мощного профессионального сообщества. Создание такого предприятия определяет предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и сроков ожидаемых конечных результатов в виде прибыли. В таблице 1 приведены планируемые виды деятельности для реализации идеи.

Таблица 1

Планируемые виды деятельности

|

Код деятельности |

Вид деятельности по справочнику |

Вид представленной деятельности |

|

74.12 |

Услуги в области бухгалтерского учета и аудита, счетоводства, консультации по вопросам налогообложения |

Эта группировка включает: услуги по изучению материалов бухгалтерской отчетности и других документов с целью составления заключения о том, объективно ли отображают финансовые отчеты организации ее положение на данный момент времени и результаты ее деятельности за определенный период до этого момента, в соответствии с общепринятыми принципами бухгалтерского учета |

|

74.12.1 |

Услуги в области бухгалтерского учета и аудита |

|

|

74.12.12 |

Услуги по проверке бухгалтерской отчетности |

Эта группировка включает: услуги по проверке бухгалтерской отчетности (месячных, квартальных, годовых финансовых отчетов) и других данных бухгалтерского учета (возможности такой проверки меньше, чем возможности аудита, а потому уровень предоставляемой гарантии ниже) |

|

74.12.12.000 |

Услуги по проверке бухгалтерской отчетности |

|

|

74.12.13 |

Услуги по составлению финансовой отчетности |

Эта группировка включает: услуги по подготовке налоговой отчетности и налоговых деклараций для юридических и физических лиц, оказываемые вместе с подготовкой финансовой отчетности. Эта группировка не включает: услуги по подготовке налоговых деклараций, оказываемые как отдельные услуги (см. 74.12.30) |

|

74.12.13.000 |

Услуги по составлению финансовой отчетности |

|

|

74.12.14 |

Услуги в области бухгалтерского учета прочие |

Эта группировка включает: услуги по подготовке документов отчетности по надлежащей форме; услуги в области бухгалтерского учета прочие, не включенные в другие группировки. Эта группировка не включает: услуги в области бухгалтерского учета как часть услуг по вопросам |

|

74.12.14.000 |

Услуги в области бухгалтерского учета прочие |

|

|

|

управления финансами (см. 74.14.12). |

|

|

74.12.2 |

Услуги по счетоводству |

Эта группировка включает: услуги, состоящие в классификации и документальной фиксации бухгалтерских операций; Эта группировка не включает: услуги по счетоводству, связанные с подготовкой налоговых деклараций (см. 74.12.30) |

|

|

74.12.20 |

Услуги по счетоводству |

||

|

|

|

||

|

74.12.20.000 |

Услуги по счетоводству |

||

|

74.12.3 |

Консультации по вопросам налогообложения |

Эта группировка включает: услуги содействия юридическим и физическим лицам в области планирования и регулирования налогообложения, а также в подготовке требуемой по закону налоговой документации; подготовку рекомендаций юридическим и физическим лицам по поводу минимизации налогообложения; подготовку и поддержку финансовой отчетности и документации в ответ на запросы налоговых служб; услуги и консультации по вопросам налогообложения прочие |

|

|

74.12.30 |

Консультации по вопросам налогообложения |

||

|

74.12.30.000 |

Консультации по вопросам налогообложения |

||

|

74.13 |

Услуги по изучению конъюнктуры рынка и общественного мнения |

Эта группировка включает: анализ состояния рынка, изучение позиций конкурентов и поведения потребителей; использование научных работ, статистических данных, эконометрических моделей, результатов обследований и т.д. Эта группировка не включает: услуги по изучению общественного мнения (см. 74.13.12); рекламные услуги (см. 74.40.1). |

|

|

74.13.1 |

Услуги по изучению конъюнктуры рынка и общественного мнения |

Эта группировка включает: услуги в форме консультаций, рекомендаций и оперативной поддержки по вопросам деловой политики и стратегии деловой активности предприятия, а также разработки долгосрочных планов, совершенствования структуры организации и управления ею. Назначением таких консультаций может быть решение задач в одной или нескольких из следующих областей: формулировку целей фирмы (предприятия, организации) и выбор средств для их достижения; определение структуры организации и системы принятия решений, которые наиболее полно соответствуют целям и задачам данной организации; формирование административной и функциональной структуры предприятия (организации); формирование, функционирование и совершенствование системы документирования управленческой деятельности; долгосрочное планирование выпуска и сбыта продукции; планирование оборота товаров и денежных средств; проведение аудита системы управления; разработку программ по увеличению прибыли; прочие области специфических интересов высшего руководства организации. Эта группировка не включает: консультации по поводу приобретения и использования вычислительной |

|

|

74.13.11 |

Услуги по изучению конъюнктуры рынка |

||

|

74.13.11.000 |

Услуги по изучению конъюнктуры рынка |

||

|

74.14 |

Консультации по вопросам предпринимательской деятельности, управлению предприятиями и организациями, а также по управлению проектами |

||

|

74.14.1 |

Консультации по вопросам предпринимательской деятельности, управлению предприятиями и организациями |

||

|

74.14.11 |

Консультации по общим вопросам управления предприятиями и организациями |

||

|

74.14.11.000 |

Консультации по общим вопросам управления предприятиями и организациями |

техники (см. 72.10.10) |

|

|

74.14.13 |

Консультации по вопросам управления маркетингом |

Группировка включает: услуги в форме консультаций, руководства и оперативной поддержки стратегии сбыта продукции и маркетинговой деятельности организации. Назначением маркетинговых консультаций может быть решение задач в одной или нескольких из следующих областей, связанных с возможностью сбыта продукции или изучением потребительского спроса для формирование стратегии сбыта товаров определение ценовой политики; управление сбытом; обучения персонала основам маркетинга. |

|

Таким образом, предлагаемый проект, обоснован в системе социальной значимости предоставлением новых рабочих мест, формированием квалификации специалистов.

Организация деятельности молодежи под опекой опытных специалистов, продолжения обучения с целью повышения квалификации на определенном отрезке времени можно назвать инновационным направлением деятельности организации.

Формирование класса профессионалов в учете и

финансово-правовом обслуживании актуально по причине развития экономики в

целом.

Предприятие – сложная социально-экономическая система. Соответственно и система планирования предприятия достаточно сложна и разнообразна. Система планов предприятия представляет собой комплексную программу обеспечения его функционирования и развития. Результатом планирования является совокупность планов, каждый из которых представляет собой часть общей системы и нацелен на достижение общих целей предприятия, устойчивое экономическое и социальное функционирование и развитие.

Как показывает опыт, отправная точка в предпринимательской деятельности, планировании развития существующего или создания нового предприятия – это идея нового продукта или услуги, которые данный бизнес будет производить. Решение всех этих вопросов обеспечивается бизнес-планированием. Поэтому любое коммерческое мероприятие в мировой практике принято начинать с разработки бизнес-плана. Только в этом случае организация бизнеса становится надежным делом. Значение этого документа настолько велико, что в ряде стран Западной Европы нельзя зарегистрировать новое предприятие без предоставления бизнес-плана. И если, как основа коммерческого начинания, бизнес-план успешно применялся в странах с рыночной экономикой уже не одно десятилетие, поэтому применение такого опыта в России вполне оправданно.

В отечественной хозяйственной практике термины «бизнес-план», «бизнеспланирование» стали использоваться с начала 90-х гг., когда страна вступила в эпоху перестройки экономики и коренным образом изменились подходы к управлению предприятием. Отказ от централизованного регулирования поставил перед руководителями задачу самостоятельного выбора стратегии развития организации с учетом многообразных факторов внешней среды хозяйствования. С другой стороны, особая роль бизнес-плана проявляется в связи с тем, что финансирование капиталовложений может происходить как за счет бюджетных средств для наиболее интересных предложений, так и решением задачи «завоевания» инвестиций, на условиях конкурентности, возвратности и платности.

Комплексность бизнес-плана означает полноту содержащейся в нем сведений (маркетинговых, экономических, технических, правовых, финансовых направлений деятельности), а системность – их изложение по определенной схеме (то есть системе, выстроенной в соответствии с внутренней логикой описания бизнеса, с приведением доказательств эффективности предлагаемых решений). Наиболее важна роль бизнеспланирования при разработке нового проекта (создание новой продукции, оказание новых видов услуг и вывод их на рынок). Для снижения рисков нужно четко определить все возможные трудности, выявить способы их преодоления, сформировать планы по преодолению возможных возникающих сложностей. Нужно предоставить будущим инвесторам, потенциальным партнерам и другим заинтересованным сторонам всю необходимую информацию для оценки готовности разработчиков проекта к ожидаемым сложным ситуациям и предотвращения отрицательных последствий.

В современных условиях сама разработка бизнес-плана в условиях планируемого бизнес-проекта приобретает организующее значение, так как позволяет определить потенциал будущего предприятия, выявить сильные и слабые его стороны, поставить новые цели и задачи, выработать наиболее рациональные управленческие решения, согласовать действия подразделений уже на этапе организации. В целом бизнес-план дает возможность оценить планируемую эффективность нового дела и тем самым снизить риски невыполнения запланированных действий и возможного провала. Бизнес-план содержит результаты плановых расчетов производственных и финансовых потребностей предприятия, данные привлекаемых инвестициях, пути их возврата, о сроках получения предполагаемых доходов. Бизнес-план имеет основной целью привлечение инвесторов и единомышленников.

Определение места деятельности для любого предприятия, организации или малого бизнеса является одним из основополагающих. Для реализации данной бизнес-идеи предполагается взять в аренду офис на 50-60 квадратных метров, из расчета 5-6 квадратных метров на сотрудника. Предполагаемый офис будет подобран с учетом наиболее удобного и экономически целесообразного местоположения. Для этого необходимо провести маркетинговое исследование, в результате которого будут определены район и улица.

Для осуществления нового проекта нужны финансовые ресурсы, поэтому потребуется подготовить тщательно проработанную схему финансирования и обосновать эффективность инвестиций. Инициатор проекта, который зачастую и является разработчиком бизнес-плана, должен ясно понимать, кому адресован данный документ. Ведь главная цель его создания состоит в том, чтобы убедить инвестора в целесообразности участия в проекте. Если инвестор является внешним лицом по отношению к предприятию, намеревающемуся осуществить проект, то бизнес-план служит основой для заключения инвестиционной сделки. Однако зачастую бизнес-план создается для обоснования решений менеджмента самого предприятия относительно инвестирования прибыли на развитие новых направлений бизнеса или модернизации тех или иных бизнес-процессов. В этом случае он используется как документ, определяющий стратегию предприятия и обеспечивающий поддержку принятия решений относительно направлений развития предприятия.

Таким образом, от быстроты проведения этапов организации малого предприятия будут зависеть сроки реализации бизнес идеи и сохранение е актуальности (см. таблицу 2).

Таблица 2. Этапы и сроки проведения бизнес-идеи

|

Этапы п/п |

Название этапа |

Сроки проведения |

|

1 |

Формирование концепции проекта |

|

|

2 |

Описание содержания бизнес-идеи (формы работы, механизм реализации, план-график мероприятий) |

|

|

3 |

Создание схемы управления проектом |

|

|

4 |

Проведение маркетинговых исследований |

|

|

5 |

Расчет финансовых показателей проекта |

|

|

6 |

Место, этапы и сроки реализации бизнес-идеи |

|

|

7 |

Предполагаемые конечные результаты, их социальную и экономическую эффективность |

|

|

8 |

Разработка бюджета и способов его контроля |

|

|

9 |

Разработка учетной политики в целях подготовки финансовой отчетности |

|

|

10 |

Подготовка финансовой отчетности в соответствии с учетной политикой |

|

|

11 |

Проведение анализа финансового состояния предприятия |

|

|

12 |

Разработка и предоставление рекомендаций на основании проведенного анализа по улучшению финансового состояния |

|

|

13 |

Разработка налоговой политики, |

|

|

14 |

Планирование системы налогообложения |

|

|

15 |

Кадровое обеспечение реализации проекта (бизнес-идеи) |

|

|

16 |

Подготовка и проведение консультаций по бухгалтерскому и налоговому учету, налогообложению |

|

|

17 |

Подготовка бухгалтеров, имеющих статус профессиональных |

|

|

18 |

Сопровождение бухгалтера в обучении, проведение тестирования на предмет соответствия профессионализма |

|

|

19 |

Рекрутинговые услуги по предоставлению бухгалтерских кадров на предприятия |

|

Формирование концепции проекта является одним из основополагающих действий при создании нового предприятия. Концепция должна содержать описание бизнес-идеи, формы работы, механизм реализации, план-график мероприятий, предполагаемые конечные результаты, их социальную и экономическую эффективность. Для структуризации работы над проектом можно разработать «схему управления проектом», что может позволить ускорить работу над бизнес-идеей.

На этапе возникновения бизнес-идеи необходимо провести первичные маркетинговые исследования, чтобы определить степень актуальности бизнес-идеи, востребованности ее на рынке деятельности. Первичные исследования маркетинга, которые позволят более точно отразить рыночную ситуацию, необходимо положить в основу содержания идеи и формирования схемы. На этапе разработки идеи маркетинговые исследования необходимо проводить неоднократно.

Далее начинается наиболее сложная работа, направленная на организацию расчетов финансовых показателей проекта, что даст ответ на самый главный вопрос: «Необходима ли данная бизнес-идея к реализации?». В момент подготовки расчетов необходимо определиться с местом, этапами работы, сроками реализации бизнес-идеи, что позволит получить более точное представление о методике реализации идеи.

Дальнейшее планирование включает разработку бюджета и методику его контроля. Для организации учетной деятельности нужна учетная политика в целях подготовки финансовой отчетности, налоговая политика для организации системы налогообложения на предприятии.

Для подготовки экономического планирования не обойтись и без проведения прогнозного анализа финансового состояния предприятия, который позволит разработать и предоставить рекомендации по формированию финансового состояния предприятия.

Кадры решают если не все, то многое для развития предприятия, решить вопросы с кадровым обеспечением реализации проекта (бизнес-идеи), найти единомышленников и подготовить их для дальнейшей работы.

Прямое направление деятельности, одна из его форм – это подготовка и проведение консультаций по бухгалтерскому и налоговому учету, налогообложению, поэтому необходимо разработать планы подготовки бухгалтеров, имеющих статус профессиональных. Нужно создать учебные программы, сопровождение бухгалтера в процессе подготовки и обучения, нужно провести тестирование на предмет соответствия профессионализма, а так же организовать систему рекрутинговых услуг по предоставлению бухгалтерских кадров на предприятия.

В январе 2013 года вступил в действие новый Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Данным законом утвержден новый перечень субъектов, обязанных предоставлять бухгалтерскую отчетность. Поэтому в малом бизнесе возрастает спрос на предоставление финансовых услуг, в том числе бухгалтерских. За счет продвижения разных форм малого бизнеса при резком повышении востребованности бухгалтерских услуг на рыке занятости и специалистов учета и налогообложения на рынке деятельности и труда, возможно создание предприятия по осуществлению подобного рода услуг.

Однако, для осуществления такого рода деятельности нужен практический опыт, а востребованность в опытных бухгалтерах, обладающих интегрированными знаниями по учету, налогообложению, анализу аудиту и контролю, будет достаточно высокой. Начинающие деятельность выпускники вуза, не имеющие опыта, и студенты, делающие первые практические шаги в профессии, смогут получить под опекой более опытных консультантов, работающих на предприятии. Создание предприятий, структура деятельности которых направлена не только на оказание бухгалтерских услуг, но и параллельное практическое повышение квалификации бухгалтеров путем оказания начинающим бухгалтерам помощи в формировании практического опыта и подготовки к профессиональной деятельности, дает возможность формирования мощного профессионального сообщества. Создание такого предприятия определяет предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и сроков ожидаемых конечных результатов в виде прибыли.

Таким образом, бухгалтеры России оказались на пороге нового этапа развития бухгалтерского учета и вплотную приблизились к международным стандартам ведения учета и составления отчетности. Анализ положений законопроекта выявил не просто редакционные изменения отдельных норм действующего Закона № 402=ФЗ, а революционные преобразования, полностью изменяющие систему регулирования бухгалтерского учета в Российской Федерации. После изучения проекта нового закона о бухгалтерском учете и анализа мнения специалистов выделено значительное количество основных изменений в организации и ведении бухгалтерского учета.

Идея создания предприятия по оказанию бухгалтерских услуг и проведению рекрутинга бухгалтерских кадров характеризуется следующим образом. Молодые бухгалтеры под патронажем опытных профессионалов работают на предприятия малого бизнеса, выполняя виды работ по финансовому обслуживанию данных предприятий. Опытные консультанты осуществляют контроль, проводят мониторинг наиболее сложных вопросов, готовят и проводят семинары, повышающие квалификацию молодежи. Одновременно исключается риск ошибок в финансовом обслуживании клиентов. Таким образом, осуществляется начальное взаимодействие предприятий-партнеров и начинающих деятельность в пределах их бухгалтерии и финансов молодых бухгалтеров, которые в дальнейшем могут работать на предприятиях самостоятельно. При этом фирма получит дополнительные прибыли за счет осуществления рекрутинга. Набравшиеся по опекой опытных наставников бухгалтеры могут быть рекомендованы для самостоятельного ведения учета, если ситуация востребованности возникает в отношениях с партнерами, обслуживающимися в организации или нуждающимися в способных профессионалах, либо заказ на такого специалиста поступает со стороны. Такие специалисты проходят стажировку на предприятии и будут подготовлены для дальнейшей самостоятельной деятельности как молодые профессионалы, заинтересованные в профессиональном и карьерном развитии.

На начальном этапе деятельности в фирме молодые бухгалтеры и студенты под руководством консультантов и на основе собственных научных исследований создают интеллектуальною собственность предприятия в виде документов - локальных актов для финансовой деятельности обслуживаемых предприятий. Предприятия малого бизнеса, которые готовы приобрести шаблоны таких локальных документов, могут заказать разработку для организации бухгалтерской и налоговой деятельности на предприятии.

Для реализации бизнес-идеи и проекта по ее осуществлению создается общество с ограниченной ответственностью (ООО). Форма ООО является востребованной на сегодняшний день юридической формой ведения бизнеса. В России в настоящее время, по данным регистрирующих органов, общества с ограниченной ответственностью составляют более 70% от числа всех коммерческих юридических лиц. Реализация бизнес-проекта планируется на основании создания ООО с 01 января 2016 года, которое регистрируется внесением уставного капитала в размере 10000 рублей имуществом – в виде ноутбука

На момент организации предприятия учредителем будет выступать один человек – директор и идейный вдохновитель. В процессе деятельности предприятия, наиболее отличившиеся сотрудники, принесшие наибольший вклад в развитие бизнеса могут стать соучредителями и получать дополнительный доход в виде дивидендов.

Предприятие будет действовать в соответствии с разработанными нормативными документами. Режим работы предприятия будет осуществляться в две смены. С 7:00 до 14:00 – первая смена во главе со специалистом-куратором, деятельность будут осуществлять три молодых работника и три студента и вторая с 14:00 до 21:00 – будет работать по такой же схеме. Каждую неделю будут назначен дежурный в обязанности которого будут входить открытие и закрытие предприятия, контроль за оборудованием в установленное время: примерно за 15 минут до начала и после окончания рабочего (см. таблицу 3).

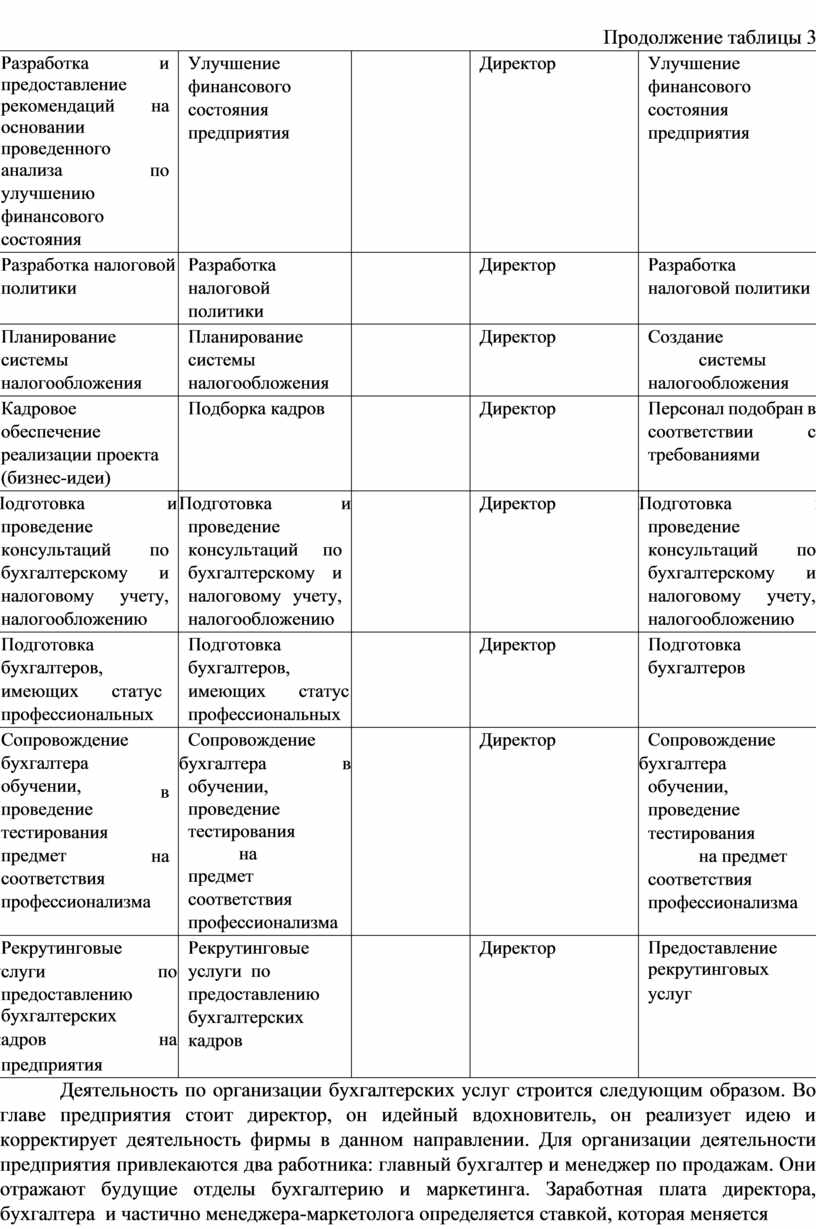

Таблица 3 График мероприятий

|

Мероприятие |

Цель |

Дата плану |

по |

Ответственный |

Результат |

|

Концепция проекта, обоснование социальной значимости, инновационности и актуальности |

Обоснование значимости бизнес-идеи |

|

|

Директор |

Открытие предприятия «Центр бухгалтерских услуг» |

|

Описание содержания бизнес-идеи (формы работы, механизм реализации, планграфик мероприятий) |

Системное описание бизнесидеи |

|

|

Директор |

Разработка бизнес- плана и его реализация |

|

Схема управления проектом |

Создание схемы управления проектом |

|

|

Директор |

Применение схемы на новом инновационном предприятии «Центр бухгалтерских услуг» |

Продолжение таблицы 3

|

Проведение маркетинговых исследований |

Получение маркетинговых исследований |

|

Директор |

На основе маркетинговых исследований проведение других анализов, получение результатов и подведение итогов |

||

|

Место, этапы и сроки реализации бизнес-идеи |

Создание этапов, определение сроков реализации бизнес-идеи и поиск места |

|

Директор |

На основе созданных этапов проект реализован в установленные сроки |

||

|

Предполагаемые конечные результаты, их социальную и экономическую эффективность |

Точное прогнозирование бизнес-идеи |

|

Директор |

Совпадение прогнозов с действительность ю |

||

|

Расчет финансовых показателей проекта |

|

Получение основополагающ их экономических показателей |

|

Директор |

Точное получение экономических показателей |

|

|

Разработка бюджета способов контроля |

и его |

Распределение бюджета, и определение способов его контроля |

|

Директор |

Бюджет распределен, способы определены |

|

|

Разработка учетной политики в целя подготовки финансовой отчетности |

х |

Сформировать учетную политику |

|

Директор |

Разработка учетной политики |

|

|

Подготовка финансовой отчетности соответствии учетной политикой |

в с |

Формирование финансовой отчетности |

|

Директор |

Создание учетной политики |

|

|

Проведение анализа финансового состояния предприятия |

|

Информация о финансовом состоянии предприятия |

|

Директор |

Получение точных данных о финансовом состоянии предприятия |

|

Продолжение таблицы 3

|

Разработка предоставление рекомендаций основании проведенного анализа улучшению финансового состояния |

и на по |

Улучшение финансового состояния предприятия |

|

Директор |

Улучшение финансового состояния предприятия |

|

Разработка налоговой политики |

Разработка налоговой политики |

|

Директор |

Разработка налоговой политики |

|

|

Планирование системы налогообложения |

Планирование системы налогообложения |

|

Директор |

Создание системы налогообложения |

|

|

Кадровое обеспечение реализации проекта (бизнес-идеи) |

Подборка кадров |

|

Директор |

Персонал подобран в соответствии с требованиями |

|

|

Подготовка и проведение консультаций по бухгалтерскому и налоговому учету, налогообложению |

Подготовка и проведение консультаций по бухгалтерскому и налоговому учету, налогообложению |

|

Директор |

Подготовка и проведение консультаций по бухгалтерскому и налоговому учету, налогообложению |

|

|

Подготовка бухгалтеров, имеющих статус профессиональных |

Подготовка бухгалтеров, имеющих статус профессиональных |

|

Директор |

Подготовка бухгалтеров |

|

|

Сопровождение бухгалтера обучении, проведение тестирования предмет соответствия профессионализма |

в на

|

Сопровождение бухгалтера в обучении, проведение тестирования на предмет соответствия профессионализма |

|

Директор |

Сопровождение бухгалтера в обучении, проведение тестирования на предмет соответствия профессионализма |

|

Рекрутинговые услуги по предоставлению бухгалтерских кадров на предприятия |

Рекрутинговые услуги по предоставлению бухгалтерских кадров |

|

Директор |

Предоставление рекрутинговых услуг |

|

Деятельность по организации бухгалтерских услуг строится следующим образом. Во главе предприятия стоит директор, он идейный вдохновитель, он реализует идею и корректирует деятельность фирмы в данном направлении. Для организации деятельности предприятия привлекаются два работника: главный бухгалтер и менеджер по продажам. Они отражают будущие отделы бухгалтерию и маркетинга. Заработная плата директора, бухгалтера и частично менеджера-маркетолога определяется ставкой, которая меняется процентно, в зависимости от растущего объема производства и продаж. Рутинная работа менеджера, которая направлена на снабжение деятельности и организацию продаж (реклама, установление связей и прочие) оплачивается менеджеру ставкой. От продаж менеджер получает процент при условии привлечения и удержания клиента после оплаты услуг клиентом в размере 3% процентов от произведенных оплат. Условие – безошибочная деятельность по взаимодействие (договоры, оформление всех документов с заказчиком).

Консультанты по бухгалтерскому учету, налогообложению, юриспруденции оплачиваются почасовым способом и привлекаются для работы по мере необходимости.

Бухгалтеры смены (2ая категория), осуществляют процесс производства в смене, исполняя в том числе консультационные и контрольные функции, а также организуют производственное взаимодействие с заказчиками.

Бухгалтеры, как непосредственные исполнители в производственном процессе, которым помогают работающие студенты, выполняют работы по ведению бухгалтерского учета, налогообложения, подготовки отчетности. Обработанная документация погашается печатью «погашено» с фамилией исполнителя – начинающего бухгалтера.

Контроль обработанных документов проводит бухгалтер смены не позднее следующего дня. Он корректирует ошибки и проводит консультации на месте. Если же ошибка устойчивая или вызывает сомнения, бухгалтер обязан разработать консультационный норматив методологии исполнения операции. Разработанный норматив проверяется консультантом и фиксируется в общей методологии обработки бухгалтерских операций. При необходимости нормативом дополняется учетная политика предприятия. Такая работа помогает бухгалтеру смены повышать квалификацию, повышая качество деятельности предприятия.

Предлагаемая схема работы при повышении квалификации бухгалтеров 3ей категории – начинающих, к бухгалтеру смены – до 2ой категории дает возможность при условии востребованности услуг снова организовать сменный блок деятельности, но здесь необходимо приобретение новых компьютеров и расширения арендуемой территории. Производственный процесс, напоминающий непрерывное почкование, дает постоянной подготовки бухгалтеров для самостоятельной работы. Бухгалтер, получивший статус «Бухгалтер 2ой категории» может заменить бухгалтера смены, который в свою очередь, может стать консультантом, продолжить работу при необходимости для предприятия в данном качестве. Другой путь бухгалтера-консультанта состоит в переходе на самостоятельную работу на другое предприятие на условиях рекрутинга (то есть продажи услуг по подготовке специалистов).

Со временем, можно организовать услуги по предоставлению специалистов другим предприятиям. Статус бухгалтера будет определен в его пробной деятельности на предприятии. Рекомендация специалистов для работы на других предприятиях будет проведена со значительным снижением риска несоответствующей квалификации работника.

Работа каждой смены будет обособленна и контролируема одновременно. В течение некоторого времени смена будет находиться в самостоятельной деятельности, одновременно основной поток работ придется на середину дня с режимом работы руководства и консультантов с 9и утра до 6и часов вечера, перерывы на обед с 11 часов 30 минут до 12 часов 00 минут; с 15 часов 30 минут до 16 часов. Временной промежуток с 13 часов до 15 часов 30 минут время совместных консультаций и отчетов по смене. Передача и контроль выполненных работ.

Таким образом, в основу концепции идеи проекта положен принцип использования знаний, практического обучения и непрерывного совершенствования специальности «Бухгалтерский учет, анализ и аудит» с формированием компетенций бухгалтера для предоставления возможности применения полученных знаний и умений, приобретенных компетенций студентами и молодыми специалистами для повышения профессиональной квалификации. Молодой работник будет проходить определенные этапы совершенствования и получит возможность организации самостоятельной деятельности на рынке финансовых услуг в практической профессиональной деятельности в рамках малого предприятия.

В целях контроля за деятельность предприятия разработан ряд схем, которые позволят более полно видеть работу сотрудников и в целом всего предприятия (см. рисунок

1). На рисунке отражено взаимодействие сотрудников предприятия.

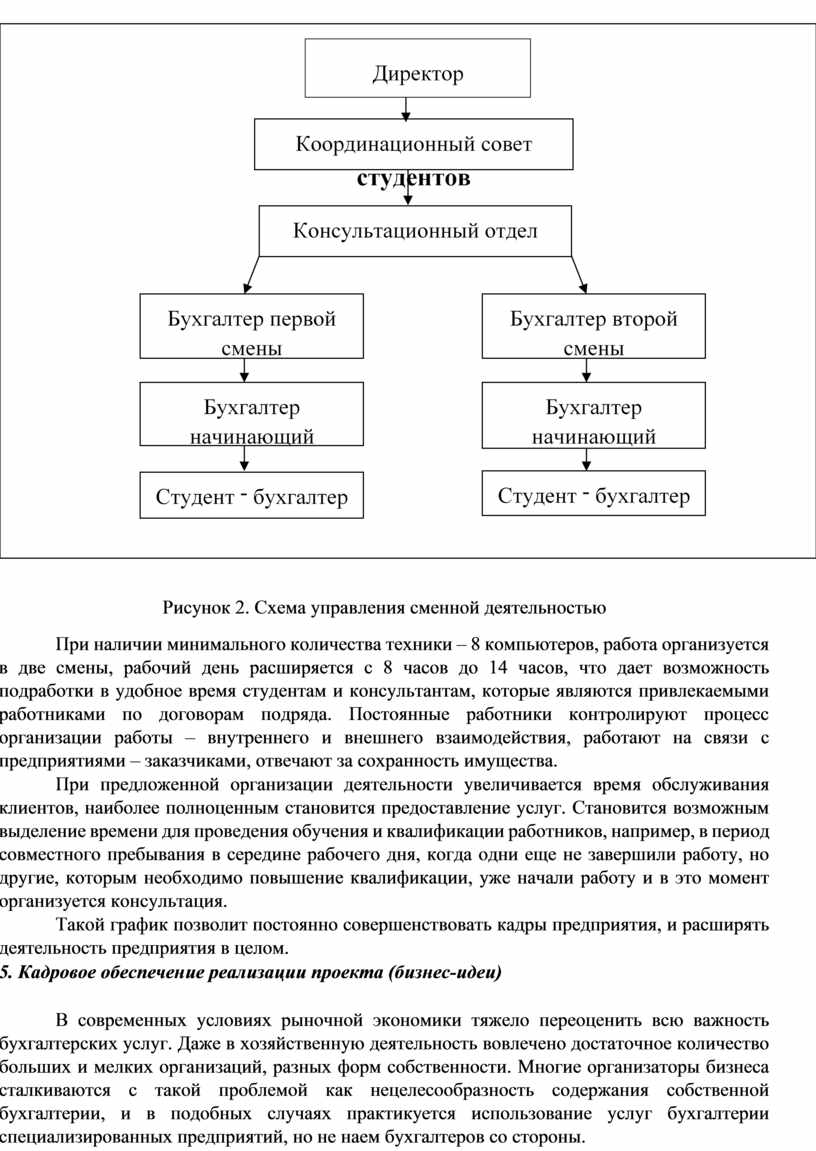

Рисунок 2. Схема управления сменной деятельностью

При наличии минимального количества техники – 8 компьютеров, работа организуется в две смены, рабочий день расширяется с 8 часов до 14 часов, что дает возможность подработки в удобное время студентам и консультантам, которые являются привлекаемыми работниками по договорам подряда. Постоянные работники контролируют процесс организации работы – внутреннего и внешнего взаимодействия, работают на связи с предприятиями – заказчиками, отвечают за сохранность имущества.

При предложенной организации деятельности увеличивается время обслуживания клиентов, наиболее полноценным становится предоставление услуг. Становится возможным выделение времени для проведения обучения и квалификации работников, например, в период совместного пребывания в середине рабочего дня, когда одни еще не завершили работу, но другие, которым необходимо повышение квалификации, уже начали работу и в это момент организуется консультация.

Такой график позволит постоянно совершенствовать кадры предприятия, и расширять деятельность предприятия в целом.

В современных условиях рыночной экономики тяжело переоценить всю важность бухгалтерских услуг. Даже в хозяйственную деятельность вовлечено достаточное количество больших и мелких организаций, разных форм собственности. Многие организаторы бизнеса сталкиваются с такой проблемой как нецелесообразность содержания собственной бухгалтерии, и в подобных случаях практикуется использование услуг бухгалтерии специализированных предприятий, но не наем бухгалтеров со стороны.

Бухгалтеры специализированной фирмы периодически встречаются с ответственными лицами предприятия, чтобы принять документацию и далее, уже на своем месте ее обработать для дальнейшей подготовки отчетности бухгалтерской, статистической или налоговой. То же самое могут сделать и наемные бухгалтеры, приходящие со стороны, но минус наемных, сторонних бухгалтеров состоит в том, что не все из них смогут похвастаться своим высоким уровнем квалификации и владением всех необходимых программ. Потому для серьезного бизнеса потребуется серьезное бухгалтерское сопровождение. А его смогут предоставить только настоящие профессионалы, которые в этом деле давно и успели приобрести достаточный опыт для организации работы бухгалтерии. Бухгалтер, работающий на фирму, является единственным, работником-одиночкой, часто знания его не обновляются, он делает работу так, как посчитал нужным. Реализация предлагаемой идеи позволит каждому работающему бухгалтеру постоянно совершенствоваться за счет знаний консультанта и проводимых им занятий. Рядовой специалист будет находиться в постоянном потоке совершенствования и за счет проведения консультаций для специалистов более низкой квалификации или для студентов.

Работа предприятия в целом будет осуществляться сотрудниками в количестве шестнадцать человек на первом этапе. Организация деятельности возлагается на единственного воплотителя идеи – директора, который будет нести полную ответственность за деятельность предприятия, организовывать разработку необходимой документации, осуществлять контроль за выполнением всех требований, а главное, привлекать клиентов и формировать взаимоотношения с клиентами с целью предоставления и выполнения услуг. Специалисты организуют деятельность предприятия: учетную и коммерческую.

На предприятие приглашаются два специалиста-куратора в области бухгалтерского, управленческого и налогового учета, которые будут осуществлять консультационные услуги и контрольные мероприятия в соответствии с требованиями договора подряда. Главной задачей деятельности специалистов-кураторов будет проведение консультаций, связанных с новыми законодательными актами и непосредственно с организацией бухгалтерской, налоговой деятельности в отношении предприятий-заказчиков.

Для ведения бухгалтерии предприятия необходимы квалифицированные бухгалтеры, которые и будут осуществлять все необходимые бухгалтерские операции. Будут приглашены шесть молодых работников, желающих повысить профессиональное мастерство. Одновременно придут студенты, которые на первом этапе будут работать в качестве операторов вместе с бухгалтерами, работу которых проверят квалифицированные мастера. В результате такого движения документооборота и формирования отчетных данных, будут снижены риски для организации деятельности. Данный штат будет постоянным, организация его работы формируется в соответствии с требованиями договора и дополнительных соглашений. Штат обязательно должен иметь, по меньшей мере, одного квалифицированного юриста. Это позволяет сэкономить на административных услугах и своевременно получать консультации юриста при оказании услуг прочим организациям. Юрист будет проверять и правовую сторону организации договорных отношений, как на предприятии, так и для заказчиков. Специалисты предприятия будут оплачиваться по ставке штатного расписания работников с почасовой оплатой. (см. таблицу 4).

Таблица 4. Штатное расписание работников с почасовой оплатой.

|

Должность сотрудника |

Цена за час/руб. |

|

Специалист-куратор, консультант, юрист-консультант |

500 |

|

Сотрудник 1 категории, готовый работать самостоятельно, бухгалтер смены |

300 |

|

Сотрудник 2 категории, доказавший способность работать в данной сфере |

200 |

|

Сотрудник 3 категории, студент |

100 |

Для определения профессионального уровня работников сформирована система тестирования специалистов, подтвердить который работник должен в течение первой недели, когда ему уделяется особое внимание, в том числе в части контроля знаний, умений, компетенций для выполнения работы более высокого или более низкого уровня.

Таким образом, возникает система мотивации каждого

сотрудника к получению максимально-возможного получения информации и

приобретения профессионального владения знаниями и умениями, необходимых для

формирования собственных профессиональных знаний, умений и компетенций,

непрерывно повышающих уровень профессиональный уровень, статус. Возможно, в том

числе повышение квалификации произойдет за счет освоения дополнительных

специальностей. Поэтому в будущем услуги предприятия могут стать наиболее

разнообразными в части финансового, правового контрольного обслуживания

предприятия.

Трудно переоценить значимость бухгалтерских услуг в условиях рыночной экономики, когда в хозяйственную деятельность вовлечено множество крупных, средних и малых организаций различных форм собственности и организационно-правовых форм. Многие из них сталкиваются с ситуацией, когда экономически нецелесообразным является содержание собственной бухгалтерии. В таких случаях часто практикуют наем бухгалтера со стороны, который приходит периодически для оформления необходимых документов, проведения работы с банком, подготовки и сдачи отчетов в налоговую инспекцию и внебюджетные фонды. Однако далеко не всегда такие бухгалтеры могут похвастаться высоким уровнем квалификации и владением современными программами, позволяющими автоматизировать практически весь документооборот в бухгалтерском учете. Поэтому для солидного бизнеса требуется адекватное ему серьезное бухгалтерское сопровождение, которое могут предоставить лишь настоящие профессионалы в этой области.

Одним из важнейших условий успешного функционирования любого бизнеса является высокий уровень организации бухгалтерского учета и его дальнейшее профессиональное ведение, которое реализует связь между производством и руководством предприятия. Процесс ведения бухгалтерского учета включает в себя большое количество операций, от своевременности и качества которых существенно зависит рациональность финансово-хозяйственной деятельности организации. Ведение бухгалтерского учета означает разработку учетной политики, формирование финансового плана деятельности, учет первичных бухгалтерских документов, заполнение бухгалтерских регистров, своевременное формирование, а также сдачу периодической отчетности в контролирующие органы, если же возникнет такая необходимость, то и восстановление бухгалтерского учета.

Клиентами организации, предоставляющей комплекс услуг, связанных с бухгалтерским сопровождением предпринимательской деятельности, могут быть и индивидуальные предприниматели, и общества с ограниченной ответственностью, и даже закрытые или открытые акционерные общества. Намного реже спрос на их услуги могут предъявлять некоммерческие организации в силу специфики своей деятельности, но в любом случае потребность в бухгалтерском обслуживании будет всегда.

Производственный процесс в организации, предоставляющей множество бухгалтерских услуг, должен быть поставлен соответствующим образом. Кроме того, сдача отчетности всегда привязана к срокам, поэтому работники обязаны соответствовать профессиональным требованиям, а это, прежде всего, аккуратность и дисциплина.

Организованное должным образом взаимодействие с партнерами, как и производственный процесс в целом, даст возможность востребованности на рынке услуг, предоставляемых постоянно совершенствующимся предприятием. Разработанная структура предприятия даст возможность мобильно как расширять деятельность, так и сворачивать ее в моменты снижения спроса на услуги.

Подготовка и повышение квалификации специалистов в процессе сотрудничества, организованные непрерывные консультации помогут заработать предприятию дополнительные денежные средства путем проведения услуг по предоставлению специалистов в рекрутинге. Денежные средства, полученные оказания такого рода услуг вновь будут вложены в интеллектуальную собственность – подбор квалифицированных кадров, создания системы кадров, локальные акты для развития бухгалтерии, налогообложения для применения в процессе предоставления услуг предприятиямзаказчикам.

В условиях ужесточения налоговой политики и непредсказуемых изменений законодательства, аутсорсинговые компании, предоставляющие бухгалтерские услуги пользуются все большей популярностью. Обращение к сторонним специалистам позволяет обеспечить качественное ведение учета по доступной цене, тогда как найм квалифицированного штатного работника требует гораздо больших затрат. Оказание бухгалтерских услуг – одна из самых привлекательных бизнес-идей на сегодняшний день, поскольку открытие компании не требует значительных затрат, а рынок практически всех крупных городов далек от перенасыщения. Для того чтобы грамотно организовать дело и получать стабильный доход, необходимо составить бизнес-план бухгалтерской фирмы (см. таблицу 5).

Таблица 5

Формирование начальных затрат для организации бизнеса

|

Название статьи |

Цена, руб. |

|

Формирование бюджета: |

|

|

1. Внеоборотные активы |

|

|

Первоначальная подготовка помещения |

5000 |

|

Столы (10) |

25000 |

|

Кресла (10) |

5500 |

|

Компьютеры (10) |

211680 |

|

Проектор (1) |

12990 |

|

Экран настенный (1) |

1890 |

|

Телефоны (3) |

1455 |

|

Калькулятор (9) |

3951 |

|

Доска магнитно-маркерная (1) |

5244 |

|

Несгораемые шкафы для документов (1) |

18598 |

|

Картотека (1) |

9998 |

|

Стеллажи (2) |

6148 |

|

Сейф (1) |

10139 |

|

Видеокамеры (6) |

15000 |

|

Работы по установке |

4500 |

|

Интернет |

650 |

|

Офисное оборудование (факс, печать, копии) (1) |

9402 |

|

Прибор для уничтожения бумаги (1) |

1390 |

|

Единая система |

10000 |

|

Программы: «Консультант-Плюс»; «1 С бухгалтерия»; смотреть программу для проведения экономического анализа |

17000 |

|

Программы по взаимодействию с банком |

3000 |

|

1С Бухгалтерия Полная версия |

44500 |

|

Покупка программ и лицензий |

14000 |

|

Пакет прикладных Windows |

6248 |

|

Антивирусы |

4995 |

|

Обеспечение противопожарной безопасности |

6000 |

|

Тех. Персонал |

5000 |

|

2.Первичные оборотные расходы: |

|

|

Оплата аренды |

24000 |

|

Оплата обновления программы «Консультант-Плюс»; |

5000 |

|

Обслуживание «1 С бухгалтерия»; |

14000 |

|

Обслуживание системы |

|

|

Бумага |

2520 |

|

Интернет |

650 |

|

Расходы на рекламу |

30000 |

|

Сайт |

50000 |

|

Расходы ежемесячно на консультационные семинары |

30000 |

|

Канцелярские расходы |

7000 |

|

Непредвиденные расходы |

4000 |

|

Продвижение услуг |

9000 |

|

3.Штатное расписание |

|

|

3.1.В части косвенных расходов |

|

|

Оплата руководителя |

10000 |

|

Оплата главного бухгалтера |

12000 |

|

Оплата специалиста-куратора |

30000 |

|

Оплата юриста |

12000 |

|

3.2.В части прямых расходов |

|

|

Оплата каждого вида работ |

|

|

4. Создание продуктов интеллектуальной собственности предприятия |

Без затрат |

|

Разработка системных документов для подготовки локальных актов |

Без затрат |

|

Итого |

699448 |

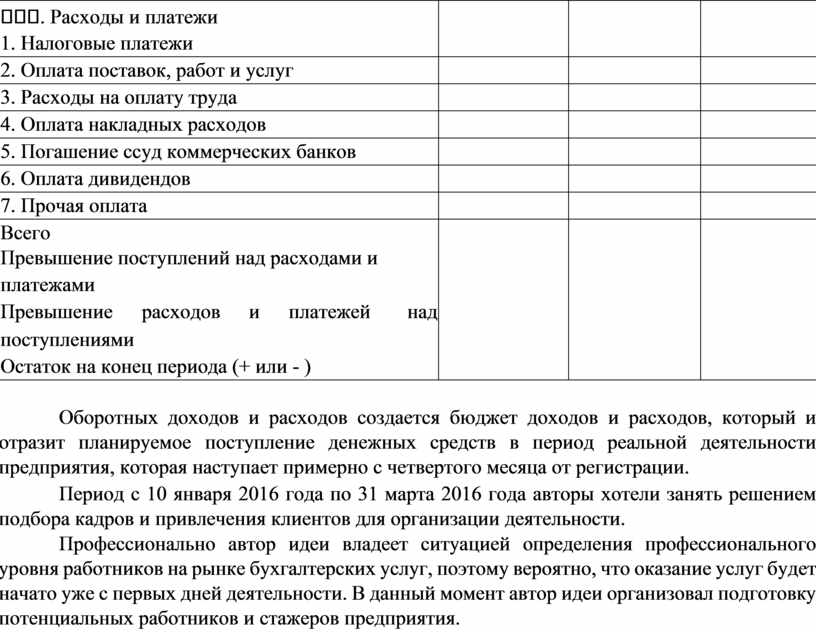

Практика показывает, что средняя выручка фирмы в месяц составляет от 150 тыс. руб. Таким образом, чистая прибыль составит 60 тыс. и период окупаемости составит 11,7 месяцев (см. таблицу 6). Контроль денежных средств осуществляется путем создания платежного календаря, что позволит контролировать и корректировать движение доходов, расходов и денежных средств.

Таблица 6

Примерная форма платежного календаря коммерческой организации

|

Статьи |

Ожидаемое поступление и расходы |

Фактическое поступление и расходы |

Отклонение |

|

. Остаток средств на начало периода |

|

|

|

|

. Поступление средств |

|

|

|

|

1. Выручка от реализации продукции (с НДС и акциями) |

|

|

|

|

2. Выручка от реализации имущества |

|

|

|

|

3.Авансовые поступления, том числе предоплата |

|

|

|

|

4. Планируемые прочие доходы |

|

|

|

|

5. Прочие поступления |

|

|

|

|

Всего |

|

|

|

|

. Расходы и платежи 1. Налоговые платежи |

|

|

|

|

2. Оплата поставок, работ и услуг |

|

|

|

|

3. Расходы на оплату труда |

|

|

|

|

4. Оплата накладных расходов |

|

|

|

|

5. Погашение ссуд коммерческих банков |

|

|

|

|

6. Оплата дивидендов |

|

|

|

|

7. Прочая оплата |

|

|

|

|

Всего Превышение поступлений над расходами и платежами Превышение расходов и платежей над поступлениями Остаток на конец периода (+ или - ) |

|

|

|

Оборотных доходов и расходов создается бюджет доходов и расходов, который и отразит планируемое поступление денежных средств в период реальной деятельности предприятия, которая наступает примерно с четвертого месяца от регистрации.

Период с 10 января 2016 года по 31 марта 2016 года авторы хотели занять решением подбора кадров и привлечения клиентов для организации деятельности.

Профессионально автор идеи владеет ситуацией определения

профессионального уровня работников на рынке бухгалтерских услуг, поэтому

вероятно, что оказание услуг будет начато уже с первых дней деятельности. В

данный момент автор идеи организовал подготовку потенциальных работников и

стажеров предприятия.

В основу концепции проекта положен принцип обучения специальности «Бухгалтерский учет, анализ и аудит» как возможность применения полученных знаний изученных дисциплин на практике, в частности в процессе создании малого предприятия.

Проект деятельности малого предприятия дает возможность самозанятости выпускников специальности «Бухгалтерский учет, анализ и аудит», привлечения студентов к практике деятельности с целью формирования практического опыта деятельности.

Обоснование инновационности состоит в массовом применении разработанных методик и технологий организации и ведения бухгалтерского учета, практической подготовки и продвижения бухгалтеров для дальнейшей деятельности. Получение бухгалтерами статуса профессионального бухгалтера с набором соответствующего практического опыта, в проекте рекрутинговые услуги по подготовке бухгалтера.

С 1 января 2013 года российские компании ведут бухгалтерский учет в соответствии с новыми правилами. Закон стал обязательным для коммерческих и некоммерческих организаций, госорганов и органов местного самоуправления, органов управления государственных и территориальных внебюджетных фондов, индивидуальных предпринимателей, адвокатов и нотариусов, филиалов, представительств иностранных государств, а также международных организаций и Центрального банка РФ. Кроме того, бухгалтерский учет стал обязательным для компаний на упрощенной системе. Только индивидуальным предпринимателям могут не вести его.

Многие молодые бухгалтеры не имеют опыта, а начинать деятельность необходимо – оказание помощи предприятием дает возможность формирования профессионала. Молодые бухгалтеры под патронажем опытных профессионалов работают на предприятия малого бизнеса, выполняя виды работ по финансовому обслуживанию данных предприятий. Опытные консультанты осуществляют контроль, проводят мониторинг наиболее сложных вопросов, готовят и проводят семинары, повышающие квалификацию молодежи. Одновременно исключается риск ошибок в финансовом обслуживании клиентов. Таким образом, осуществляется начальное взаимодействие предприятий-партнеров и начинающих деятельность в пределах их бухгалтерии и финансов молодых бухгалтеров, которые в дальнейшем на условиях рекрутинга могут работать на предприятиях самостоятельно. Более опытные бухгалтеры могут быть рекомендованы для самостоятельного ведения учета, если ситуация востребованности возникает в отношениях с партнерами, обслуживающимися в организации или нуждающимися в способных профессионалах. Таковые специалисты подготовлены для дальнейшего рекрутинга молодых профессионалов, заинтересованных в профессиональном развитии, равно, как и в развитии собственной профессии.

На начальном этапе молодые бухгалтеры и студенты под руководством консультантов и на основе собственных научных исследований создают интеллектуальною собственность предприятия в виде документов, позволяющих создать локальные акты финансовой деятельности предприятий, нуждающихся в этом. Проект направлен на разработку общества с ограниченной ответственностью. Общество с ограниченной ответственностью является востребованной на сегодняшний день формой ведения бизнеса. В России в настоящее время, по данным регистрирующих органов, общества с ограниченной ответственностью составляют более 70% от числа всех коммерческих юридических лиц.

Реализация бизнес-проекта планируется на основании создания общества с ограниченной ответственностью с 01 января 2015 года, которое регистрируется внесением уставного капитала в размере 10000 рублей имуществом – в виде ноутбука.

Непосредственно идейный вдохновитель - автор и разработчик проекта реально владеют ситуацией на рынке профессиональной деятельности, интерес к организации такого рода деятельности для развития профессии бухгалтера огромен. Поэтому за таким предприятием будущее.

1. Гражданский Кодекс Российской Федерации : [ федер. закон принят Государственной Думой Часть первая 21 октября 1994 г. по состоянию на 20.04.2014 г.] // [Электронный ресурс] : СПС Консультант Плюс, 2014 г.;

2. Налоговый Кодекс Российской Федерации : [ федер. закон принят Государственной Думой Часть первая 16 июля 1998 г., одобрен Советом Федерации 17 июля 1998 г. по состоянию на 20.04.2014 г.] // [Электронный ресурс] : СПС Консультант Плюс, 2014 г.;

3. О бухгалтерском учете : [ федер. закон от 21.11.1996 г. принят Государственной Думой 23 февраля 1996 г., одобрен Советом Федерации 20 марта 1996 г. № 129-ФЗ по состоянию на 20.04.2014 г.] // [Электронный ресурс] : СПС Консультант Плюс, 2014 г.;

4. Положение по ведению Бухгалтерского учета и Бухгалтерской отчетности в Российской Федерации : [ утв. приказом Минфина РФ от 23 августа 2000 г. N 31н по состоянию на 20.04.2014 г. ] // [ Электронный ресурс ] : СПС Консультант Плюс, 2014 г.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.