Поделиться

годовая инвентаризация

Проведение инвентаризации в 2014 году. Что изменилось.

Курси бухгалтерського обліку. Бухгалтерські курси. Курсы бухгалтерского учета. Бухгалтерские курсы в киеве. Курсы 1С. Курсы главных бухгалтеров.

Периодичность инвентаризаций

Закон о бухгалтерском учете и финансовой отчетности в Украине №996-XIV от 16.07.1999г. в статье 10 обязывает все без исключения предприятия проводить инвентаризацию активов и обязательств. Периодичность проведения инвентаризвций возложена на предприятия, если иное не предусмотрено законодательством. По правилам ведения учета обязательно проводится инвентаризация при смене материально ответственного лица (кладовщик, кассир и т.п.), а так же обязательно проводится инвентаризация перед составлением годовой финансовой отчетности. Раз в год проверяются практически все активы предприятия — от основных средств и денег в кассе, до кредиторской задолженности поставщикам.

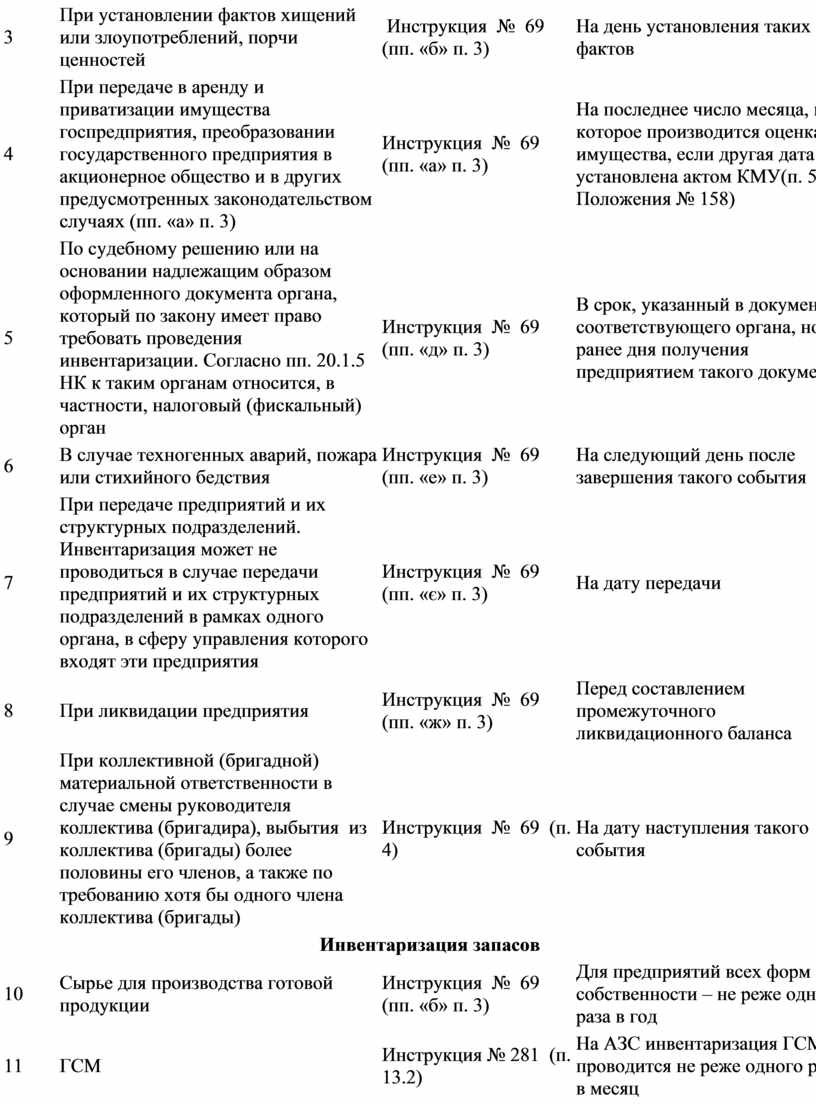

Более развернутую информацию о периодичности проведения инвентаризаций можно найти в соответствущей инструкции:

|

№ п/п |

Когда проводится инвентаризация |

Документ |

Дата проведения |

||

|

1 |

2 |

3 |

4 |

||

|

Общие случаи проведения инвентаризации |

|||||

|

1 |

Перед составлением годовой бухгалтерской отчетности (кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года |

Инструкция № 69 (пп. «б» п. 3) |

Не раньше 1 октября и не позже 31 декабря отчетного года |

||

|

2 |

При смене материально ответственных лиц (например кассиров, складских работников и т.п.) |

Инструкция № 69 (пп. «в» п. 3) |

На день приема-передачи дел |

||

|

3 |

При установлении фактов хищений или злоупотреблений, порчи ценностей |

Инструкция № 69 (пп. «б» п. 3) |

На день установления таких фактов |

||

|

4 |

При передаче в аренду и приватизации имущества госпредприятия, преобразовании государственного предприятия в акционерное общество и в других предусмотренных законодательством случаях (пп. «а» п. 3) |

Инструкция № 69 (пп. «а» п. 3) |

На последнее число месяца, на которое производится оценка имущества, если другая дата не установлена актом КМУ(п. 5.2 Положения № 158) |

||

|

5 |

По судебному решению или на основании надлежащим образом оформленного документа органа, который по закону имеет право требовать проведения инвентаризации. Согласно пп. 20.1.5 НК к таким органам относится, в частности, налоговый (фискальный) орган |

Инструкция № 69 (пп. «д» п. 3) |

В срок, указанный в документе соответствующего органа, но не ранее дня получения предприятием такого документа |

||

|

6 |

В случае техногенных аварий, пожара или стихийного бедствия |

Инструкция № 69 (пп. «е» п. 3) |

На следующий день после завершения такого события |

||

|

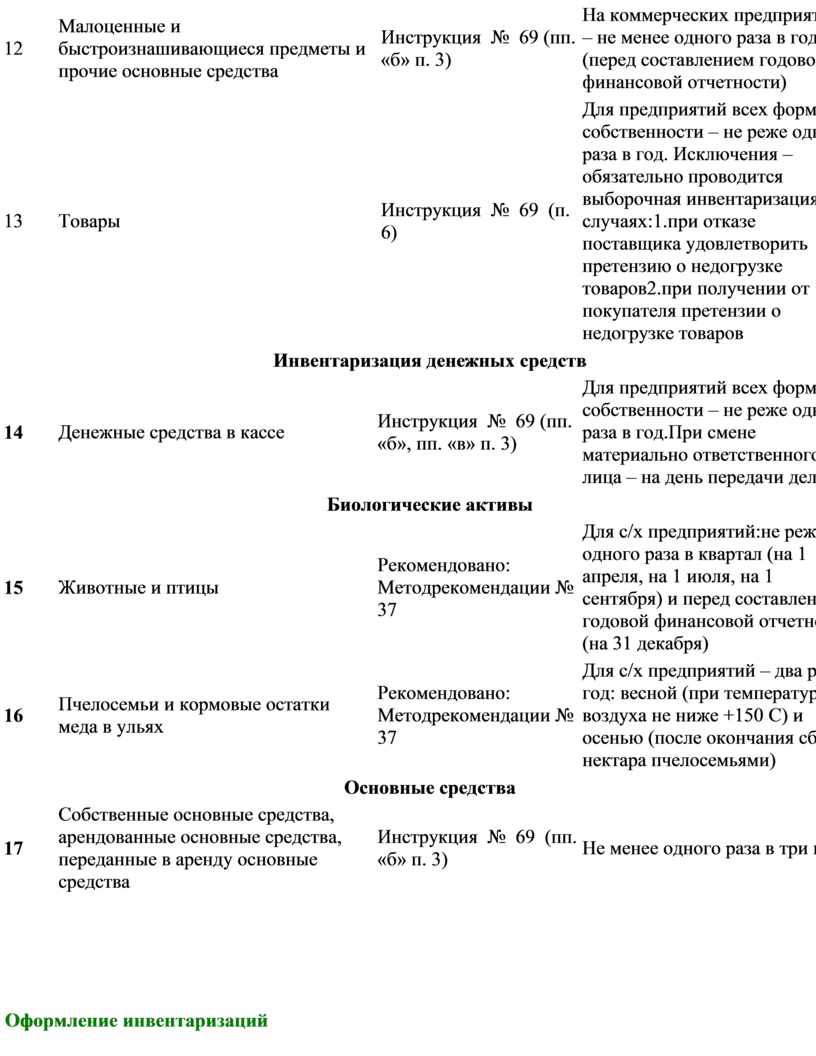

7 |

При передаче предприятий и их структурных подразделений. Инвентаризация может не проводиться в случае передачи предприятий и их структурных подразделений в рамках одного органа, в сферу управления которого входят эти предприятия |

Инструкция № 69 (пп. «є» п. 3) |

На дату передачи |

||

|

8 |

При ликвидации предприятия |

Инструкция № 69 (пп. «ж» п. 3) |

Перед составлением промежуточного ликвидационного баланса |

||

|

9 |

При коллективной (бригадной) материальной ответственности в случае смены руководителя коллектива (бригадира), выбытия из коллектива (бригады) более половины его членов, а также по требованию хотя бы одного члена коллектива (бригады) |

Инструкция № 69 (п. 4) |

На дату наступления такого события |

||

|

Инвентаризация запасов |

|||||

|

10 |

Сырье для производства готовой продукции |

Инструкция № 69 (пп. «б» п. 3) |

Для предприятий всех форм собственности – не реже одного раза в год |

||

|

11 |

ГСМ |

Инструкция № 281 (п. 13.2) |

На АЗС инвентаризация ГСМ проводится не реже одного раза в месяц |

||

|

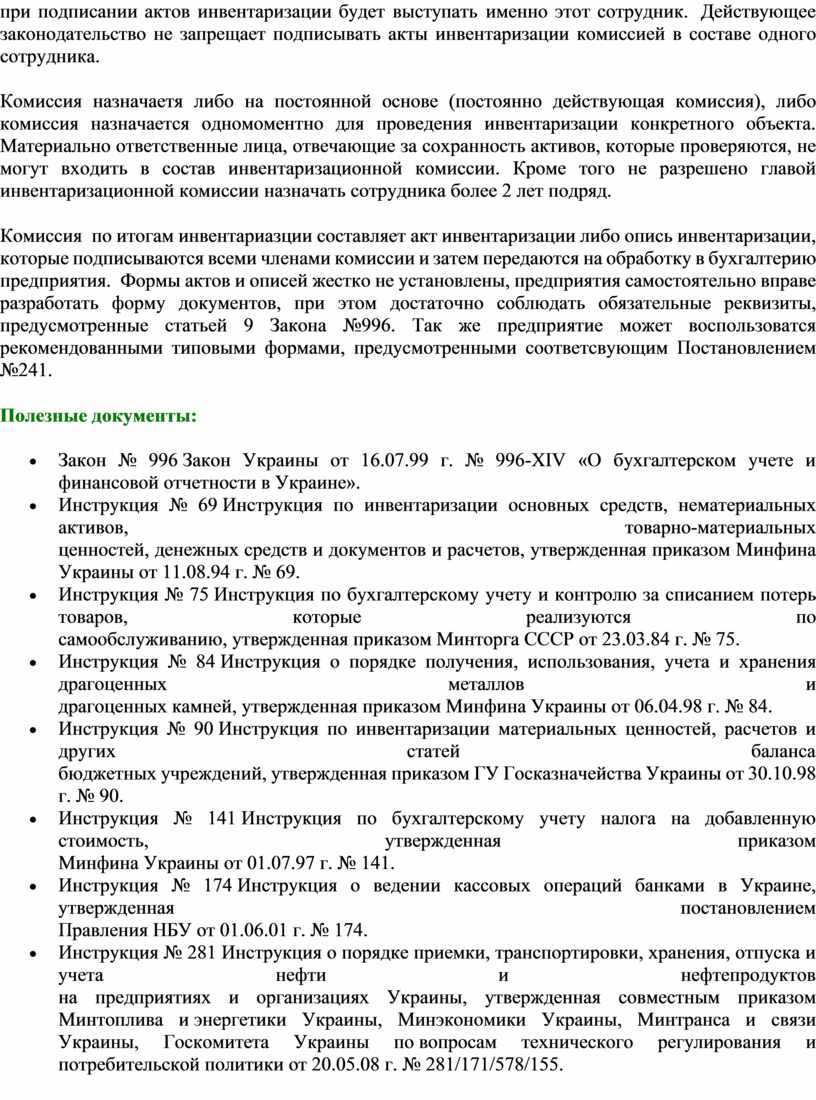

12 |

Малоценные и быстроизнашивающиеся предметы и прочие основные средства |

Инструкция № 69 (пп. «б» п. 3) |

На коммерческих предприятиях – не менее одного раза в год (перед составлением годовой финансовой отчетности) |

||

|

13 |

Товары |

Инструкция № 69 (п. 6) |

Для предприятий всех форм собственности – не реже одного раза в год. Исключения –обязательно проводится выборочная инвентаризация в случаях:1.при отказе поставщика удовлетворить претензию о недогрузке товаров2.при получении от покупателя претензии о недогрузке товаров |

||

|

Инвентаризация денежных средств |

|||||

|

14 |

Денежные средства в кассе |

Инструкция № 69 (пп. «б», пп. «в» п. 3) |

Для предприятий всех форм собственности – не реже одного раза в год.При смене материально ответственного лица – на день передачи дел |

||

|

Биологические активы |

|||||

|

15 |

Животные и птицы |

Рекомендовано: Методрекомендации № 37 |

Для с/х предприятий:не реже одного раза в квартал (на 1 апреля, на 1 июля, на 1 сентября) и перед составлением годовой финансовой отчетности (на 31 декабря) |

||

|

16 |

Пчелосемьи и кормовые остатки меда в ульях |

Рекомендовано: Методрекомендации № 37 |

Для с/х предприятий – два раза в год: весной (при температуре воздуха не ниже +150 С) и осенью (после окончания сбора нектара пчелосемьями) |

||

|

Основные средства |

|||||

|

17 |

Собственные основные средства, арендованные основные средства, переданные в аренду основные средства |

Инструкция № 69 (пп. «б» п. 3) |

Не менее одного раза в три года |

||

Оформление инвентаризаций

Инвентаризация проводится комиссией в составе главы комиссии и 3 (более 3, менее 3) членов. Комиссия назначается руководителем предприятия. Если на предприятии мало сотрудников, например один директор, то в таком случае и главой комиссии и членом комиссии при подписании актов инвентаризации будет выступать именно этот сотрудник. Действующее законодательство не запрещает подписывать акты инвентаризации комиссией в составе одного сотрудника.

Комиссия назначаетя либо на постоянной основе (постоянно действующая комиссия), либо комиссия назначается одномоментно для проведения инвентаризации конкретного объекта. Материально ответственные лица, отвечающие за сохранность активов, которые проверяются, не могут входить в состав инвентаризационной комиссии. Кроме того не разрешено главой инвентаризационной комиссии назначать сотрудника более 2 лет подряд.

Комиссия по итогам инвентариазции составляет акт инвентаризации либо опись инвентаризации, которые подписываются всеми членами комиссии и затем передаются на обработку в бухгалтерию предприятия. Формы актов и описей жестко не установлены, предприятия самостоятельно вправе разработать форму документов, при этом достаточно соблюдать обязательные реквизиты, предусмотренные статьей 9 Закона №996. Так же предприятие может воспользоватся рекомендованными типовыми формами, предусмотренными соответсвующим Постановлением №241.

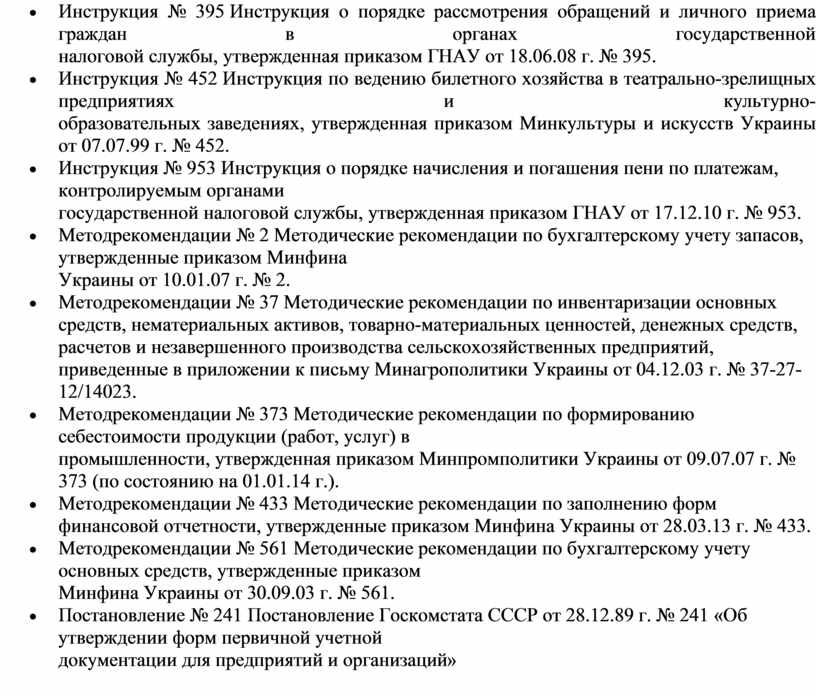

Полезные документы:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.