Поделиться

ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Инвентаризация основных средств (далее – ОС) может проводиться как по желанию руководства (собственников), так и в обязательном порядке согласно требованиям законодательства. В соответствии с п. 12 Порядка № 419 и пп. «б» п. 3 Инструкции № 69 инвентаризация проводится перед составлением годовой финансовой отчетности, то есть в период с 1 октября по 31 декабря отчетного года. В консультации рассмотрим особенности проведения инвентаризации ОС, в том числе малоценных необоротных материальных активов (далее – МНМА)

Основные задачи инвентаризации ОС

Как следует из п. 7 Инструкции № 69, основными задачами инвентаризации ОС являются:

· выявление фактического наличия объектов ОС, установление излишка либо недостачи ОС в случае расхождений между данными инвентаризации и бухгалтерского учета;

· выявление ОС, которые частично или полностью утратили свои эксплуатационные качества;

· выявление объектов, которые не используются предприятием;

· проверка соблюдения правил содержания и эксплуатации ОС;

· проверка реальности балансовой стоимости объектов ОС и при необходимости дальнейшая переоценка таких объектов.

Добавим, что согласно п. 5 П(С)БУ 28 предприятию необходимо ежегодно (на конец года) проводить тест на обесценение объектов ОС, то есть определять, существуют ли признаки возможного уменьшения полезности таких активов. Понятно, что такое тестирование целесообразно совместить с ежегодной инвентаризацией ОС. Напомним, суть тестирования на обесценение заключается в сравнении балансовой (остаточной) стоимости объекта ОС с суммой его ожидаемого возмещения. Провести такой тест предприятие может самостоятельно, не привлекая независимого оценщика.

Подготовка к инвентаризации

Инвентаризацию невозможно провести без документов и данных бухучета, касающихся ОС. Поэтому перед началом инвентаризации нужно подготовить:

· данные соответствующих учетных регистров: оборотно-сальдовых ведомостей и карточек субсчетов счетов 10, 11, 15 (для ремонтируемых ОС);

· данные аналитических регистров учета ОС: инвентарных карточек объектов ОС (типовая форма № ОЗ-6), описи инвентарных карточек (типовая форма № ОЗ-7), инвентарных списков ОС по местам их местонахождения и эксплуатации (типовая форма № ОЗ-9). Все эти формы утверждены Приказом № 352;

· технические паспорта или другую техдокументацию на объекты ОС (п. 16 разд. II Положения № 158);

· документы, подтверждающие право собственности предприятия на недвижимость, а также земельные участки, водоемы и другие объекты природных ресурсов;

документы на ОС, которые сданы или приняты предприятием в аренду, на хранение, во временное пользование или в ремонт (п. 16 разд. II Положения № 158).

Общие правила проведения инвентаризации

Объекты ОС инвентаризуются ежегодно в обязательном порядке. Исключение составляют здания, сооружения, земля и прочая недвижимость, инвентаризация которых может проводиться не чаще одного раза в три года (пп. «б» п. 3 Инструкции № 69). Если же за период, прошедший со времени последней инвентаризации, на предприятии происходило движение указанных объектов ОС, их нужно проинвентаризовать во избежание расхождений между учетными и фактическими данными.

Инвентаризация земельных участков, водоемов и других объектов природных ресурсов проводится путем проверки наличия документов, подтверждающих право собственности предприятия на такие ресурсы (пп. 11.7 Инструкции № 69).

ОС, переданные на момент инвентаризации в ремонт на другие предприятия, вносятся в инвентаризационную опись на основании документов о сдаче объекта в ремонт.

Инвентаризация ОС, временно отсутствующих на предприятии (например, часть автомобилей находится в командировке), проводится отдельно, до или после прибытия таких ОС. При этом в инвентаризационной описи во время основной инвентаризации делается соответствующая пометка.

Обратите внимание: инвентаризации подлежат не только собственные ОС предприятия, но и объекты, учет которых ведется на забалансовых счетах предприятия (п. 5 Инструкции № 69). Это объекты, принятые на ответственное хранение или арендованные согласно договорам оперативного лизинга.

Порядок инвентаризации библиотечных фондов устанавливается предприятием самостоятельно – либо один раз в пять лет, либо ежегодно с охватом инвентаризацией не менее 20 % единиц библиотечного фонда. При поэтапной инвентаризации каждый ее этап в структурном подразделении у материально ответственного лица (далее – МОЛ) должен быть завершен в течение 30 дней.

Описание процедуры

Инвентаризация проводится инвентаризационной комиссией в полном составе и в присутствии МОЛ (пп. 11.2 Инструкции № 69). В состав комиссии должны входить технические специалисты, хорошо знающие инвентаризуемые объекты.

Результаты инвентаризации оформляются Инвентаризационной описью основных средств (далее – опись) по форме № инв-1, утвержденной Постановлением № 241. Опись составляется инвентаризационной комиссией в одном экземпляре отдельно по каждому местонахождению объектов ОС (например, по цеху № 1) и по каждому лицу, ответственному за сохранность ОС (п. 5 Постановления № 241).

При этом утвержденная форма описи может оказаться не совсем удобной для предприятия. Например, форма описи рассчитана на отражение данных инвентаризации на три даты. То есть одну и ту же опись можно использовать для проведения трех инвентаризаций. Это, конечно, удобно, если в период между такими инвентаризациями на предприятии не происходит никаких изменений в составе ОС. В противном случае это может внести путаницу в учет.

В любом случае предприятие может самостоятельно разработать свой бланк описи, добавив в него (или убрав) какие-то строки. При этом такой рукотворный бланк должен содержать основные реквизиты специализированной формы (п. 2.7 Положения № 88).

Перед началом инвентаризации МОЛ дает расписку о том, что все расходные и приходные документы на объекты ОС сданы в бухгалтерию, все объекты ОС, поступившие под

ответственность МОЛ, оприходованы, а выбывшие – списаны. Если какие-либо объекты ОС перемещены в другие места хранения без оформления документов или переданы другим лицам, это должно быть указано в расписке. Отметим, что такая расписка является неотъемлемой частью описи, но ее можно составить и отдельно, приложив к описи.

Чтобы облегчить проведение инвентаризации, необходимые данные учетных регистров можно заранее занести в графы 1–6 и 8 описи.

Опись содержит следующую информацию:

· наименование объекта ОС, соответствующее его основному предназначению (гр. 2);

· год выпуска (гр. 3);

· инвентарный номер (гр. 4);

· заводской номер (гр. 5);

· первоначальную стоимость (гр. 8);

· данные об изготовителе объекта ОС, сумме износа, сроке полезного использования и другие сведения. Полагаем, что такую информацию можно либо отразить в графе 2, либо добавить в форму описи соответствующие графы.

Графа 6 «Номер паспорта» заполняется только на ОС, которые содержат драгоценные металлы (п. 5 Постановления № 241).

Далее в ходе инвентаризации комиссия заполняет графу 7 описи, отражая в ней фактическое наличие инвентарных объектов.

Кроме основной описи комиссия составляет отдельные описи на объекты ОС, которые:

· непригодны к эксплуатации и не подлежат восстановлению. Списываются такие объекты по общим правилам;

· приняты в оперативную аренду. При этом описи арендованных объектов составляются отдельно по каждому арендодателю в двух экземплярах с обязательным указанием срока действия договора аренды (гр. 2). Один экземпляр описи остается на предприятии, второй – передается арендодателю.

Считаем, что отдельная опись (в двух экземплярах) должна оформляться и на объекты ОС, принятые на ответственное хранение. Наряду с другими сведениями об объекте в графе 2 описи нужно указать срок хранения объекта согласно договору хранения. Второй экземпляр описи передается поклажедателю.

Рассмотрим ситуации, которые могут возникнуть в ходе инвентаризации ОС.

СИТУАЦИЯ 1

Обнаружен объект ОС, по которому в аналитических регистрах учета и в описи приведены неправильные данные, характеризующие такой объект. Например, в учете значится стол двухтумбовый, а фактически в наличии стол с одной тумбой. При этом все остальные характеристики совпадают.

В таком случае комиссия должна отразить это в описи.

СИТУАЦИЯ 2

В ходе инвентаризации установлено, что объект ОС непригоден к эксплуатации и не подлежит восстановлению.

Как было отмечено выше, такие объекты отражаются в отдельной описи. Комиссия указывает в ней время ввода объекта в эксплуатацию и причины, приведшие к его непригодности (порча, моральное старение, полный износ и т. д.), и может внести предложение о списании такого объекта с баланса.

СИТУАЦИЯ 3

Обнаружен объект ОС, который не значится в бухучете. Возможные причины возникновения данной ситуации таковы:

· объект не оприходован в связи с отсутствием или утерей документов на его приобретение;

· такой же объект ошибочно дважды списан в учете при его выбытии;

· объект был ранее списан с баланса предприятия из-за признания его непригодным к дальнейшей эксплуатации (с износом 100 %), но окончательно не ликвидирован.

Если выявленный объект ОС подлежит эксплуатации, комиссия должна включить его в опись и привести характеризующие его данные и технические показатели (п. 17 разд. II Положения

№ 158). Например, для зданий указывается их назначение, основные материалы, из которых они построены, количество этажей, наличие подвальных помещений, пристроек и т. п. Кроме того, норма пп. 11.7 Инструкции № 69 требует отражения в описи даты приобретения или сооружения обнаруженных объектов ОС.

Хорошо, если на такой объект найдутся документы и порядок будет восстановлен путем постановки объекта на баланс. В противном случае (при отсутствии документов) для оприходования объект ОС нужно будет оценить. А поскольку нормами ст. 7 Закона № 2658 предусмотрена обязательная оценка, в том числе и для целей налогообложения имущества (а без этого здесь не обойтись), предприятию придется приглашать независимого оценщика. Такой же вывод можно сделать и на основании Письма № 3776.

СИТУАЦИЯ 4

В ходе инвентаризации выявлен объект ОС, остаточная стоимость которого равняется нулю.

Это говорит о том, что при постановке объекта на баланс не угадали со сроком его полезного использования. В таком случае комиссия оформляет предложение об определении справедливой и ликвидационной стоимости данного объекта, проще говоря, о его переоценке (дооценке).

Здесь также не обойтись без услуг независимого оценщика (ст. 7 Закона № 2658). В то же время проведение переоценки – это право, а не обязанность предприятия (п. 16 П(С)БУ 7). Это же касается и уценки объектов ОС. Таким образом, предприятие может не проводить переоценку, но тогда его отчетность достоверной уже не назовешь.

СИТУАЦИЯ 5

Обнаружен объект ОС, с которым произошли изменения капитального характера, не отраженные в бухучете. Например, выявлена достройка этажей к зданию, пристройка новых помещений либо, наоборот, частичная ликвидация здания (снос отдельных конструктивных элементов).

В таких случаях комиссия определяет сумму завышения или занижения первоначальной стоимости объекта ОС.

Если объект подвергся обновлению, реконструкции, расширению либо переоборудованию и в результате этого изменилось его основное предназначение, он вносится в опись под наименованием, которое отвечает его новому назначению.

СИТУАЦИЯ 6

Объект ОС значится в учете (в гр. 2 описи), но фактически отсутствует.

Возможные причины недостачи: выбытие ОС, не отраженное в учете, либо хищение. Комиссия должна выяснить обстоятельства возникновения недостачи и установить виновных лиц, которые обязаны возместить предприятию убытки.

Оформление результатов инвентаризации

Отметим, что пп. 11.6 Инструкции № 69 предусмотрена контрольная проверка инвентаризации с целью определения ее достоверности. Такая проверка проводится инвентаризационной комиссией после окончания инвентаризации, но до открытия склада (кладовой, отдела и т. п.), который инвентаризовался. При этом выборочно проверяются наиболее ценные и пользующиеся повышенным спросом объекты из описи. Результаты контрольных проверок оформляются актом и регистрируются в бухгалтерии в специальной книге (приложения 1 и 2 к Инструкции № 69).

Если не выявлено значительных расхождений между данными описи и контрольной проверки, то результаты инвентаризации считаются достоверными и опись передается в бухгалтерию.

Если в ходе инвентаризации выявлены несоответствия между данными бухучета и фактическим наличием объектов ОС (по количеству и сумме), бухгалтерия предприятия составляет Сличительную ведомость результатов инвентаризации основных средств (форма № инв-18, утвержденная Постановлением № 241).

Результаты инвентаризации, оформленные документами, рассматриваются на заседании комиссии. Выводы и предложения комиссии по поводу списания, переоценки ОС, а также их излишков и недостач отражаются в протоколе инвентаризационной комиссии (далее – протокол).

Основные положения протокола отражаются в приказе руководителя об отражении в учете результатов инвентаризации. Такой приказ служит основанием для отражения результатов инвентаризации в бухучете и внесения данных в Ведомость результатов инвентаризации (приложение 3 к Инструкции № 69). Отметим, что форма Ведомости несколько устарела, поэтому предприятие может ее усовершенствовать на свой вкус, не забывая при этом о требованиях п. 2.7 Положения № 88 (см. выше).

Рассмотрим на примере порядок отражения в учете результатов инвентаризации ОС.

ПРИМЕР

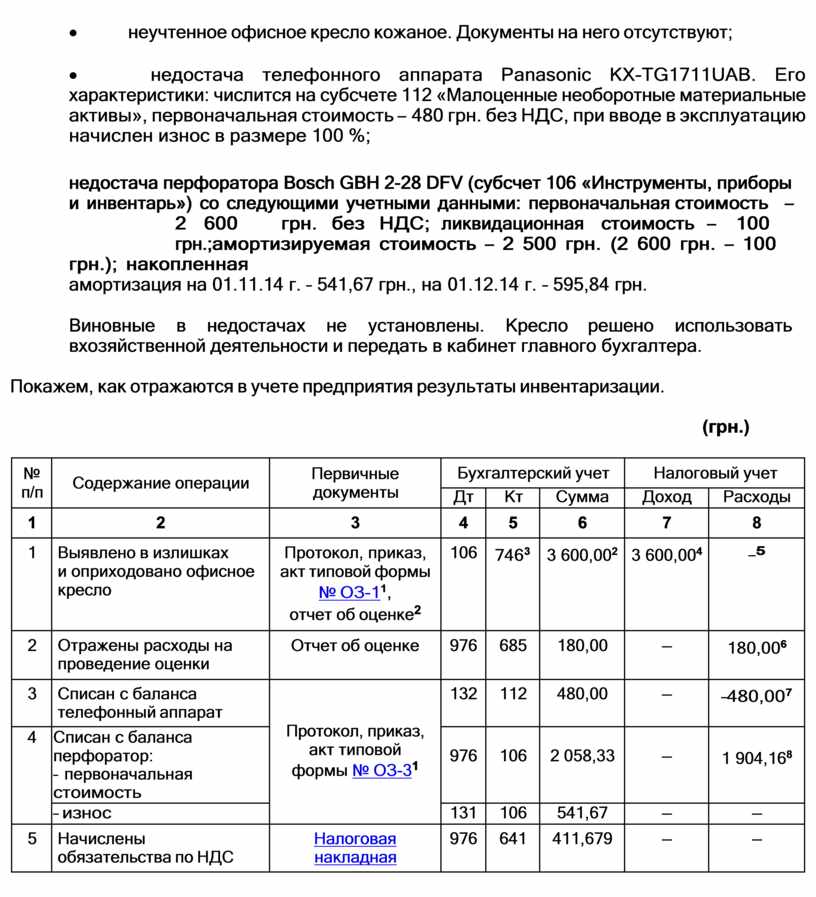

В ходе инвентаризации по состоянию на 1 ноября 2014 года отчетного года выявлено:

· неучтенное офисное кресло кожаное. Документы на него отсутствуют;

· недостача телефонного аппарата Panasonic KX-TG1711UAB. Его характеристики: числится на субсчете 112 «Малоценные необоротные материальные активы», первоначальная стоимость – 480 грн. без НДС, при вводе в эксплуатацию начислен износ в размере 100 %;

недостача перфоратора Bosch GBH 2-28 DFV (субсчет 106 «Инструменты, приборы и инвентарь») со следующими учетными данными: первоначальная стоимость – 2 600 грн. без НДС; ликвидационная стоимость – 100 грн.; амортизируемая стоимость – 2 500 грн. (2 600 грн. – 100 грн.); накопленная

амортизация на 01.11.14 г. – 541,67 грн., на 01.12.14 г. – 595,84 грн.

Виновные в недостачах не установлены. Кресло решено использовать в хозяйственной деятельности и передать в кабинет главного бухгалтера.

Покажем, как отражаются в учете предприятия результаты инвентаризации.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Выявлено в излишках и оприходовано офисное кресло |

Протокол, приказ, акт типовой формы № ОЗ-11, отчет об оценке2 |

106 |

7463 |

3 600,002 |

3 600,004 |

–5 |

|

2 |

Отражены расходы на проведение оценки |

Отчет об оценке |

976 |

685 |

180,00 |

– |

180,006 |

|

3 |

Списан с баланса телефонный аппарат |

Протокол, приказ, акт типовой формы № ОЗ-31 |

132 |

112 |

480,00 |

– |

–480,007 |

|

4 |

Списан с баланса перфоратор: – первоначальная стоимость |

976 |

106 |

2 058,33 |

– |

1 904,168 |

|

|

– износ |

131 |

106 |

541,67 |

– |

– |

||

|

5 |

Начислены обязательства по НДС |

Налоговая накладная |

976 |

641 |

411,679 |

– |

– |

|

1 Утверждена Приказом № 352. 2 Оценка проведена субъектом оценочной деятельности (п. 17 разд. II Положения № 158). 3 Согласно Письму № 3776 и п. 21 приложения к Методрекомендациям № 561. 4 Стоимость кресла включена в состав прочих доходов (пп. 135.5.15 НК) и отражается в стр. 03.30 приложения IД к Налоговой декларации по налогу на прибыль предприятия по форме, утвержденной Приказом № 872 (далее – декларация). 5 В бухгалтерском учете стоимость кресла начнет амортизироваться начиная с декабря 2014 года (п. 29 П(С)БУ 7), в налоговом она не подлежит амортизации, так как предприятие не понесло расходов для его приобретения (создания) (п. 144.1 НК). 6 Включается в состав прочих расходов хоздеятельности (пп. «ж» пп. 138.10.2 НК) и отражается в стр. 06.1 декларации. 7 Телефон относится к МНМА и с точки зрения пп. 14.1.138 НК не является ОС (его стоимость не превышает 2 500 грн.). Поэтому формально к его недостаче нельзя применить норму п. 146.16 НК о ликвидации ОС и безопаснее воспользоваться фискальным подходом: сумму амортизации телефона, ранее включенную в расходы, при его пропаже исключить из расходов, поскольку объект перестал использоваться в хоздеятельности. В декларации сумма амортизации телефона уменьшит сумму расходов в стр. 06.1. По той же причине (неиспользование в хоздеятельности) согласно п. 198.5 НК нужно начислить налоговые обязательства по НДС исходя из базы налогообложения, определенной в соответствии с п. 189.1 НК. К счастью, в этой норме говорится не об ОС, а о необоротных активах, к которым, без сомнения, относятся МНМА. Поэтому базой обложения НДС в данном случае будет балансовая стоимость пропавшего МНМА, т. е. 0 (обязательства не начисляются). 8 В случае недостачи ОС можно воспользоваться нормой п. 146.16 НК о ликвидации ОС и увеличить расходы на сумму амортизируемой стоимости пропавшего объекта за вычетом накопленной амортизации. Начисление амортизации объекта ОС прекращается с месяца, следующего за выводом такого объекта из эксплуатации вследствие его недостачи (п. 146.15, 146.18 НК). Таким образом, месяц проведения инвентаризации (ноябрь) будет последним месяцем |

|||||||

начисления амортизации на пропавший объект ОС. То есть в состав прочих расходов (пп. 138.12.1 НК) нужно включить сумму 1 904,16 грн. (2 500,00 грн. – 595,84 грн.). Расходы отражаются в стр.

06.4.43 приложения IВ к декларации.

9 Для целей обложения НДС недостачу объекта ОС можно рассматривать двояко:

– либо как ликвидацию по самостоятельному решению налогоплательщика;

– либо как использование объекта ОС в операциях, которые не являются хозяйственной деятельностью налогоплательщика (да и вообще любой деятельности такого плательщика).

При применении первого подхода нужно воспользоваться нормой п. 189.9 НК и в месяце обнаружения недостачи начислить налоговые обязательства по НДС исходя из обычной цены такого объекта, но не ниже его балансовой стоимости на момент ликвидации. При этом у налогоплательщика есть полное право не начислять НДС, если он сможет представить налоговым органам документ, который подтвердит факт недостачи согласно законодательству (например, если установлен факт кражи, то справку из милиции).

Поскольку в нашем случае никаких оправдательных документов нет, для начисления НДС нужно применить второй подход. Тем более что его рекомендует Миндоходов (ОИР, подкатегория 101.02). В данном случае следует руководствоваться п. 189.1 и пп. «г» п. 198.5 НК и начислить налоговые обязательства по НДС исходя из балансовой (остаточной) стоимости, которая сложилась по состоянию на начало отчетного (налогового) периода, в течение которого выявлена недостача. Напомним, балансовая стоимость ОС – это разница между первоначальной (переоцененной) стоимостью объекта и суммой накопленной амортизации (пп. 14.1.9 НК). В нашем случае – это балансовая стоимость на 31 октября, которая составляет 2 058,33 грн. (2 600,00 грн. – 541,67 грн.). Сумма налоговых обязательств по НДС – 411,67 грн. (2 058,33 грн. х 20 %). Она отражается в стр. 1 декларации по НДС и строке «Прочие» разд. I приложения 5 к ней.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.