Поделиться

Инвентаризация

основных средств

и нематериальных активов

К теме "Инвентаризация" мы обращаемся не впервые. Не далее как в ноябре в спецвыпуске "Торговля в Украине" речь шла и об общих требованиях к порядку проведения этого мероприятия, и о его основных задачах, и о регистрации его результатов. В этой консультации будут освещены требования к инвентаризации необоротных активов.

Прежде всего напомним нашим читателям, что главная цель инвентаризации основных средств и нематериальных активов состоит в том, чтобы выявить фактическое наличие, проверить правила содержания и эксплуатации, соответствие учетной и реальной стоимости этих необоротных активов.

Следует заметить, что свои особенности имеет инвентаризация как основных средств, так и нематериальных активов. Поэтому рассмотрим их отдельно.

Особенности

инвентаризации

основных средств

При проведении инвентаризации основных средств нужно помнить:

1) обязательной проверке подлежит наличие не только самих объектов основных средств, но и технической документации на них (например, технического паспорта, технических условий эксплуатации и т.п.);

2) необходимо проверять и собственные основные средства, и те, которые приняты или сданы в аренду, на хранение или во временное пользование;

3) в соответствии с пунктом 3 Инструкции N 69 инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет.

Для того чтобы установить фактическое наличие основных средств, члены инвентаризационной комиссии (далее - комиссия) должны сверить данные бухгалтерского учета и записи о движении основных средств, провести осмотр объектов (группы объектов), подлежащих инвентаризации, в натуре по месту их нахождения или эксплуатации. Комиссии также следует определить степень пригодности для дальнейшей эксплуатации по прямому назначению конкретных объектов основных средств.

Документальный

учет инвентаризации

основных средств

Для оформления данных, полученных в ходе инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, вычислительной техники, транспортных средств и т.д.), можно воспользоваться формой инвентаризационной описи, которая была утверждена Постановлением N 241.

Такая опись составляется комиссией в одном экземпляре отдельно по каждому месту нахождения (эксплуатации) инвентарных объектов основных средств и каждому лицу, ответственному за их сохранность. В этот документ обязательно надо включить:

- расписку ответственного лица о том, что до начала проведения инвентаризации все приходные и расходные документы на основные средства, находящиеся в эксплуатации, сданы им в бухгалтерию, а те основные средства, которые оказались непригодными к эксплуатации, ликвидированы и сняты с учета;

- название и краткую характеристику основных средств, их заводской и инвентарный номера, балансовую стоимость, количество.

Опись обязательно подписывают все члены комиссии. Кроме того, ответственное лицо своей подписью должно подтвердить правильность данных, которые внесены в опись и отсутствие каких-либо претензий к членам комиссии.

На принятые в аренду основные средства составляется отдельная опись: по каждому конкретному арендодателю с последующей отсылкой ему одного экземпляра описи.

Однако для того, чтобы включить в инвентаризационный список основные средства, которые переданы в аренду, комиссия должна получить от арендатора экземпляр его инвентаризационной описи.

Если на момент проведения инвентаризации некоторые инвентарные объекты временно отсутствуют (например, предметы проката, находящиеся в пользовании), то данные о них заносятся в отдельную опись на основании первичных документов (типовых форм N ОС-1, N ОС-6) и документов, которые подтверждают факт временного отсутствия указанных объектов (например, договора проката).

В ходе проведения инвентаризации могут быть выявлены недостающие и/или излишние (неучтенные) основные средства. В этом случае комиссия фиксирует факты обнаруженных недостач или излишков в протоколе и требует от материально ответственного лица письменно объяснить причины их возникновения. Если выявлена недостача основных средств, комиссия принимает следующее решение: установить лицо, виновное в этом, и возместить нанесенный им ущерб. Когда обнаружены излишки, необходимо выяснить, по чьему распоряжению они были приобретены или сооружены и за счет каких источников это финансировалось. Далее излишки основных средств следует оприходовать на баланс предприятия независимо от причин, их породивших. Такое зачисление осуществляется по первоначальной стоимости, а в случае невозможности ее установления - по справедливой стоимости основных средств, определенной на дату выявления излишков. Износ определяется экспертным путем с учетом их технического состояния.

После надлежащего оформления инвентаризационная опись передается в бухгалтерию для составления сличительной ведомости, в которую вносятся результаты инвентаризации с указанием количества и суммы обнаруженных недостач и/или излишков. Несоответствие данных бухгалтерского учета фактическому наличию основных средств должно быть отражено в виде соответствующих бухгалтерских проводок.

Отражение

в бухгалтерском учете результатов

инвентаризации

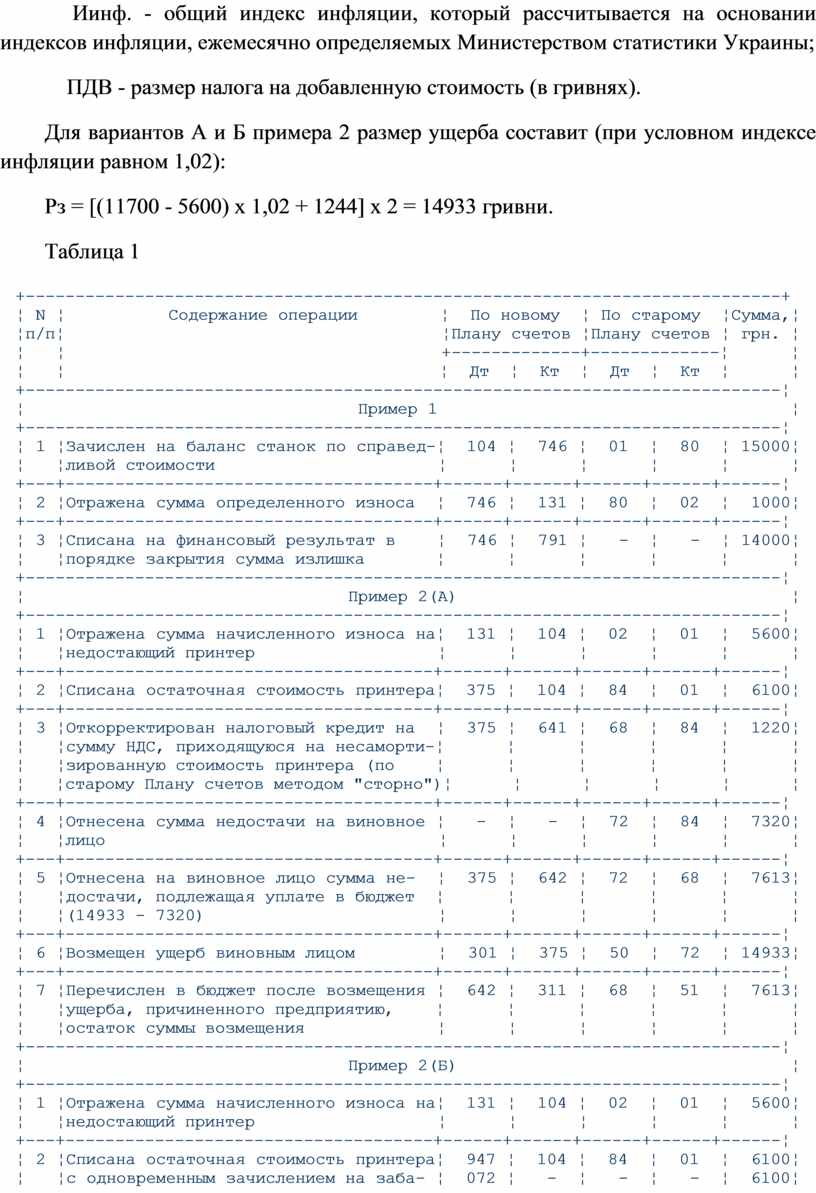

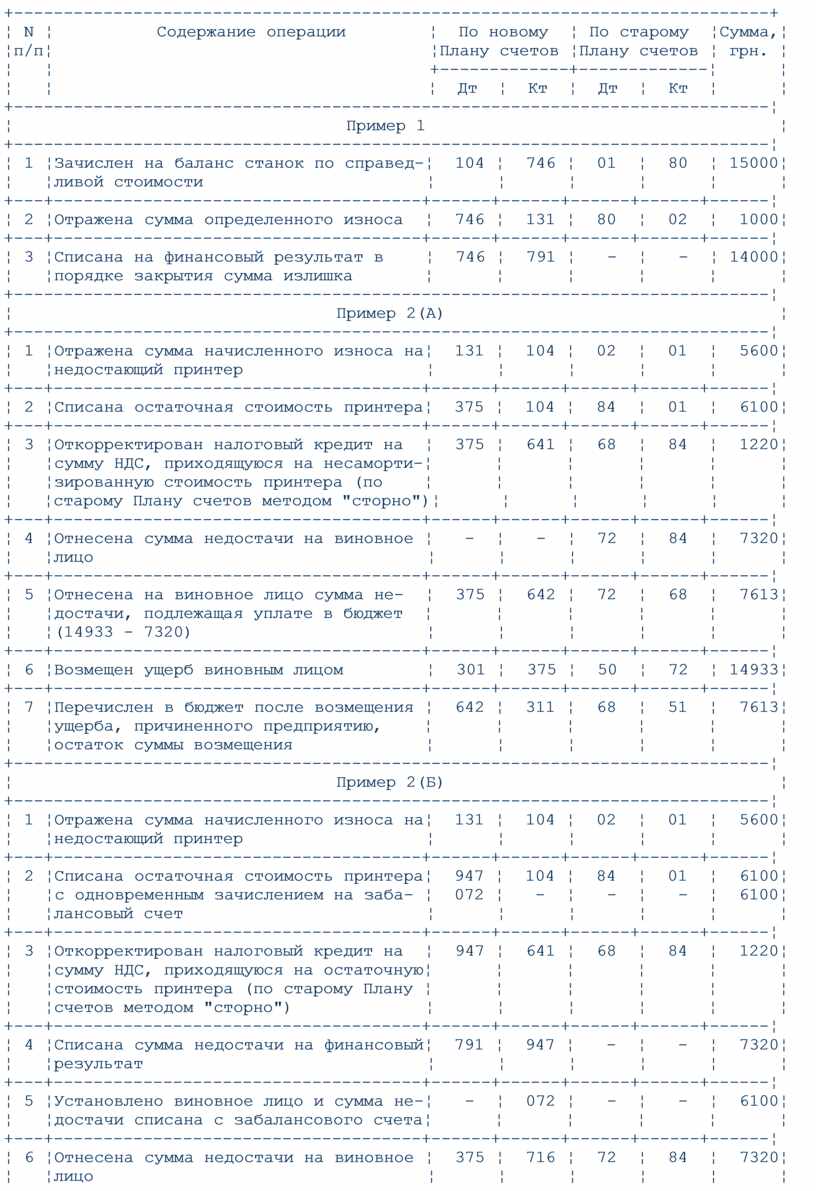

Рассмотрим на условных числовых примерах, приведенных в таблице 1, порядок отражения в бухгалтерском учете результатов инвентаризации (все числа условные).

Пример 1. При проведении инвентаризации обнаружен неучтенный объект основных средств - токарный станок. Его справедливая стоимость составляет 15 000 гривен. Экспертная оценка суммы износа равна 1000 гривен.

Пример 2. В этот же период выявлена недостача принтера, балансовая (первоначальная) стоимость которого по данным бухгалтерского учета составляет 11700 гривен, а сумма начисленного износа - 5600 гривен. Остаточная стоимость принтера равна 6100 (11700 - 5600) гривен. В этом примере рассмотрим два варианта:

А: виновное лицо в период проведения инвентаризации установлено;

Б: виновное лицо в период проведения инвентаризации не установлено.

Размер ущерба, подлежащего возмещению виновным лицом, определяется в соответствии с пунктом 2 Порядка N 116 исходя из балансовой стоимости принтера за минусом амортизационных отчислений, но не ниже 50% от балансовой стоимости на момент установления факта недостачи. Расчет производится по следующей формуле:

Рз = [(Бв - А) х Иинф. + ПДВ] х 2,

где Рз - размер убытка (в гривнях);

Бв - балансовая (первоначальная) стоимость (в гривнях);

А - сумма амортизационных отчислений (в гривнях);

Иинф. - общий индекс инфляции, который рассчитывается на основании индексов инфляции, ежемесячно определяемых Министерством статистики Украины;

ПДВ - размер налога на добавленную стоимость (в гривнях).

Для вариантов А и Б примера 2 размер ущерба составит (при условном индексе инфляции равном 1,02):

Рз = [(11700 - 5600) х 1,02 + 1244] х 2 = 14933 гривни.

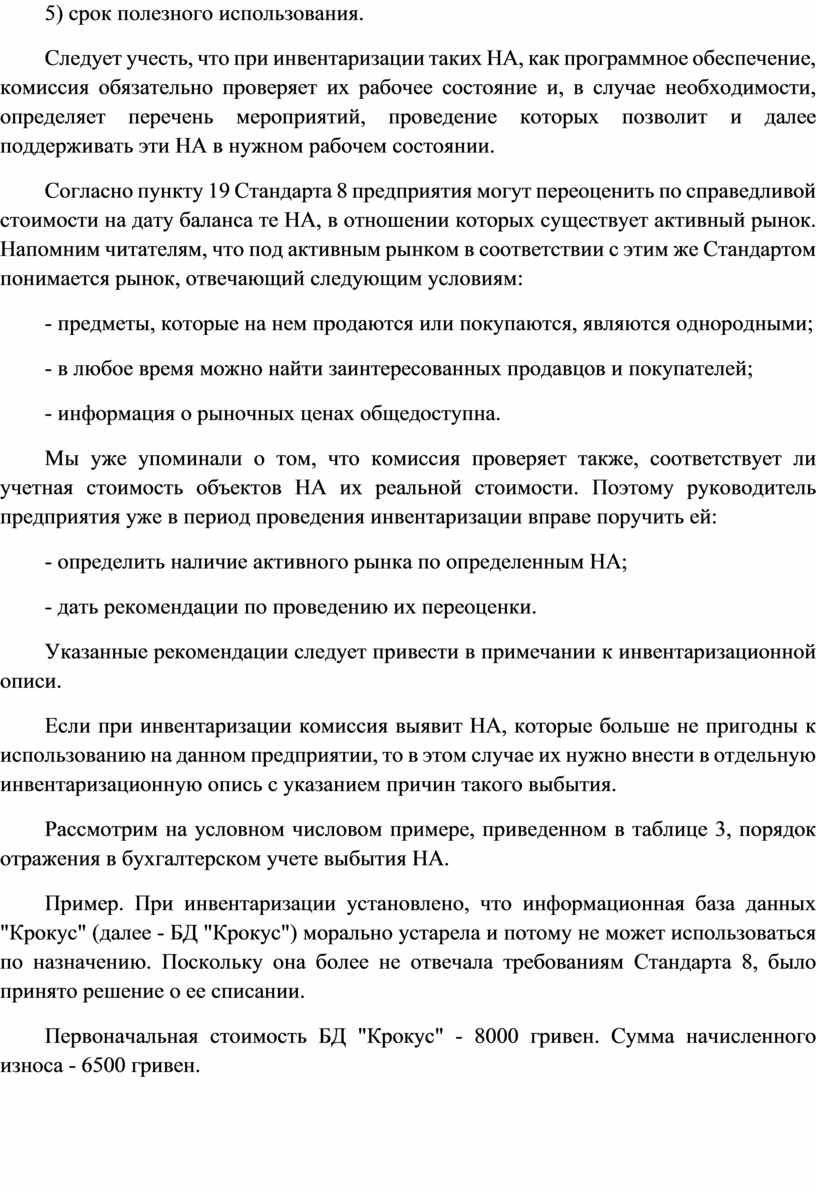

Таблица 1

+----------------------------------------------------------------------------+ |

В ходе инвентаризации могут быть выявлены инвентарные объекты основных средств, которые больше не пригодны к эксплуатации. В этом случае комиссия составляет на них отдельные инвентаризационные описи и принимает решение об их выводе из дальнейшей эксплуатации. На основании такого решения составляется акт на списание основных средств. Типовая форма N ОС-3 "Акт списания основных средств" утверждена приказом Министерства статистики Украины "Об утверждении форм первичного учета" от 29.12.95 г. N 352.

Вывод из эксплуатации автотранспортных средств сопровождается составлением акта по типовой форме N ОС-4 "Акт на списание автотранспортных средств", утвержденной этим же приказом.

Комиссия может дать рекомендации, каким образом в дальнейшем можно использовать ликвидируемые основные средства: разобрать на запасные части и узлы, использовать в качестве малоценных и быстроизнашивающихся предметов, в качестве запасов, предназначенных для продажи и т.д.

Рассмотрим на условном числовом примере, приведенном в таблице 2, порядок отражения в бухгалтерском учете списания основных средств (в связи с выводом из эксплуатации).

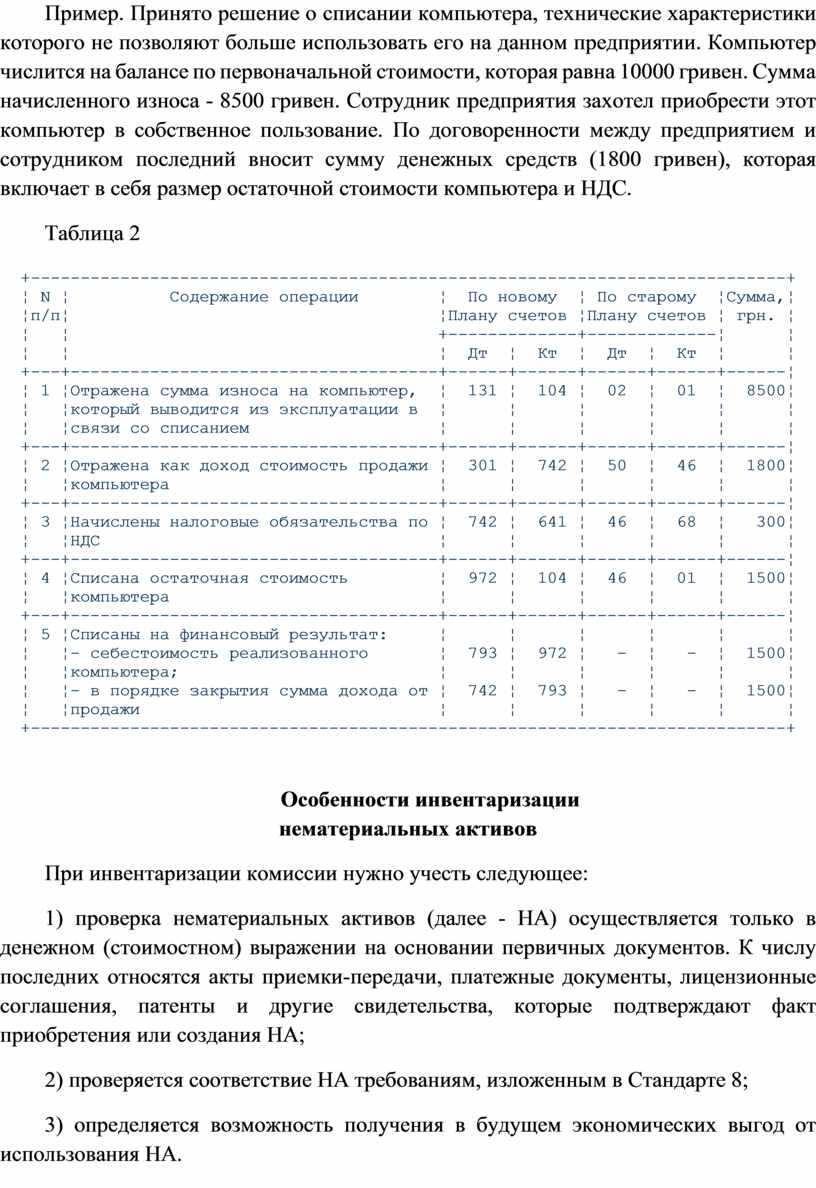

Пример. Принято решение о списании компьютера, технические характеристики которого не позволяют больше использовать его на данном предприятии. Компьютер числится на балансе по первоначальной стоимости, которая равна 10000 гривен. Сумма начисленного износа - 8500 гривен. Сотрудник предприятия захотел приобрести этот компьютер в собственное пользование. По договоренности между предприятием и сотрудником последний вносит сумму денежных средств (1800 гривен), которая включает в себя размер остаточной стоимости компьютера и НДС.

Таблица 2

+----------------------------------------------------------------------------+ |

Особенности

инвентаризации

нематериальных активов

При инвентаризации комиссии нужно учесть следующее:

1) проверка нематериальных активов (далее - НА) осуществляется только в денежном (стоимостном) выражении на основании первичных документов. К числу последних относятся акты приемки-передачи, платежные документы, лицензионные соглашения, патенты и другие свидетельства, которые подтверждают факт приобретения или создания НА;

2) проверяется соответствие НА требованиям, изложенным в Стандарте 8;

3) определяется возможность получения в будущем экономических выгод от использования НА.

Напомним, что в соответствии со Стандартом 8 НА - это немонетарный актив, который не имеет материальной формы, может быть идентифицирован (обособлен) от предприятия и используется более одного года (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или для предоставления в аренду другим лицам.

Классификация НА осуществляется по следующим группам:

-права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и т.п.);

-права пользования имуществом (право пользования земельным участком, зданием, право на аренду помещений и т.п.);

-права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и т.п.);

- права на объекты промышленной собственности (право на изобретение, полезные модели, промышленные образцы, сорт растений, породы животных, ноу-хау, защита от недобросовестной конкуренции и т.п.);

-авторские и смежные с ними права (право на литературные и музыкальные произведения, программы для ЭВМ, базы данных и т.п.);

-гудвилл;

- другие НА (право на осуществление деятельности, использование экономических и других привилегий и т.п.).

Документальный учет инвентаризации НА

На сегодня не существует официально установленной формы инвентаризационной описи НА. Поэтому предприятия могут сами разработать ее, используя в качестве базовой модели форму N ВНА-1 "Ведомость учета нематериальных активов, начисленной амортизации (износа)", утвержденную приказом Министерства финансов Украины от 11.02.98 г.

В такой описи комиссия обязательно должна указать:

1) инвентарный номер объекта НА;

2) его название и краткую характеристику;

3) место нахождения (эксплуатации), то есть название структурной единицы предприятия, где используется данный инвентарный объект;

4) первоначальную стоимость и сумму начисленного износа;

5) срок полезного использования.

Следует учесть, что при инвентаризации таких НА, как программное обеспечение, комиссия обязательно проверяет их рабочее состояние и, в случае необходимости, определяет перечень мероприятий, проведение которых позволит и далее поддерживать эти НА в нужном рабочем состоянии.

Согласно пункту 19 Стандарта 8 предприятия могут переоценить по справедливой стоимости на дату баланса те НА, в отношении которых существует активный рынок. Напомним читателям, что под активным рынком в соответствии с этим же Стандартом понимается рынок, отвечающий следующим условиям:

- предметы, которые на нем продаются или покупаются, являются однородными;

- в любое время можно найти заинтересованных продавцов и покупателей;

- информация о рыночных ценах общедоступна.

Мы уже упоминали о том, что комиссия проверяет также, соответствует ли учетная стоимость объектов НА их реальной стоимости. Поэтому руководитель предприятия уже в период проведения инвентаризации вправе поручить ей:

- определить наличие активного рынка по определенным НА;

- дать рекомендации по проведению их переоценки.

Указанные рекомендации следует привести в примечании к инвентаризационной описи.

Если при инвентаризации комиссия выявит НА, которые больше не пригодны к использованию на данном предприятии, то в этом случае их нужно внести в отдельную инвентаризационную опись с указанием причин такого выбытия.

Рассмотрим на условном числовом примере, приведенном в таблице 3, порядок отражения в бухгалтерском учете выбытия НА.

Пример. При инвентаризации установлено, что информационная база данных "Крокус" (далее - БД "Крокус") морально устарела и потому не может использоваться по назначению. Поскольку она более не отвечала требованиям Стандарта 8, было принято решение о ее списании.

Первоначальная стоимость БД "Крокус" - 8000 гривен. Сумма начисленного износа - 6500 гривен.

Таблица 3

|

+----------------------------------------------------------------------------+ |

|

Инвентаризация основных средств и нематериальных активов

С целью подтверждения правильности и достоверности данных бухгалтерского учета и отчетности Законом Украины \"О бухгалтерском учете и финансовой отчетности в Украине\" предусмотрено проведение банками и, их объединениями и хозрасчетными организациями независимо от форм собственности инвентаризации имущества, средств и финансовых обязанобов'язань.

Ответственность за организацию инвентаризации несет руководитель банка, который должен создать надлежащие условия для ее проведения в сжатые сроки, определить объекты, количество и время проведения инвентаризации й, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

► перед складанням річної бухгалтерської звітності, крім майна, цінностей, коштів і зобов'язань, інвентаризацію яких проводили не раніше ніж 1 жовтня звітного року. Інвентаризацію будівель, спор уд и других недвижимых объектов основных фондов можно проводить один раз в три года, а библиотечных фондов - один раз в пять лет;

► у разі встановлення фактів крадіжок або зловживань, псування цінностей (на день установлення таких фактів);

В случае если проведение инвентаризации обязательно, инвентаризации подлежат также имущество и материальные ценности, которые не принадлежат банку и учет которых ведется на забалансовых счетах

Основными задачами инвентаризации являются:

► встановлення фактичної наявності основних засобів, нематеріальних активів, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного ви иробництва

► установлення надлишку або нестачі цінностей і коштів шляхом зіставлення їх фактичної наявності з даними бухгалтерського обліку;

► виявлення товарно-матеріальних цінностей, які частково втратили свою початкову якість, застарілих моделей, а також матеріальних цінностей і нематеріальних активів, що не використовуються;

► перевірка дотримання умов та порядку збереження матеріальних і грошових цінностей, а також правил утримання та експлуатації основних засобів;

► перевірка реальності вартості зарахованих на баланс основних засобів, нематеріальних активів, товарно-матеріальних цінностей.

В случае проведения внезапных инвентаризаций все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, в других случаях - заблаговременно Они должны быть группой Ован, отсортированы и разложены по названиям, сортам, размерам в порядке, удобном для подсчетау.

Для проведения инвентаризационной работы в банках по приказу их руководства создают постоянно действующие инвентаризационные комиссии в составе руководителей структурных подразделений и главного бухгалтера, как ки возглавляет руководитель банка или его заместителями.

В тех банках, где из-за большого объема работ проведение инвентаризации не может быть обеспечено одной комиссией, для непосредственного проведения инвентаризации в местах хранения и производства за рас орядчим документом руководителя банка создают рабочие инвентаризационные комиссии в составе опытных работников, которые хорошо знакомы с объектом инвентаризации, ценами и первичным учетом Рабочие инвентарь изацийни комиссии возглавляет представитель руководителя банка, который назначил инвентаризациию.

Постоянно действующие инвентаризационные комиссии:

► проводять профілактичну роботу із забезпечення збереження цінностей, заслуховують на своїх засіданнях керівників структурних підрозділів із цього питання;

► організовують проведення інвентаризацій і проводять інструктаж членів робочих інвентаризаційних комісій;

► здійснюють контрольні перевірки правильності проведення інвентаризацій, а також вибіркові інвентаризації товарно-матеріальних цінностей у місцях зберігання та переробки в між інвентаризаційний и период Основными задачами проверок и выборочных инвентаризаций в между инвентаризационный период является контроль за сохранностью ценностей, соблюдением материально ответственными лицами правил их сохранил Ання и ведения первичного учета;

► перевіряють правильність визначення інвентаризаційних різниць, обґрунтованість пропозицій щодо заліків пересортування цінностей в усіх місцях їх збереження;

► у разі встановлення серйозних порушень правил проведення інвентаризації та в інших випадках проводять за дорученням керівника банку повторні суцільні інвентаризації;

► розглядають письмові пояснення осіб, які допустили нестачу чи псування цінностей або інші порушення, і свої пропозиції щодо регулювання виявлених нестач і втрат від псування цінностей, заліку вследствие пересортицы отображают в протоколе В протоколе должны быть приведены сведения о причинах и лиц, виновных в недостачах, потерях и остатках, и о принятых к ним западеи.

Рабочие инвентаризационные комиссии:

► здійснюють інвентаризацію майна, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів і незавершеного виробництва у місцях зберігання та виробництва;

► разом із бухгалтерією банку беруть участь у визначенні результатів інвентаризації та розробляють пропозиції щодо заліку нестач і надлишків за пересортуванням, а також списання нестач у межах н норм естественной убыли

► вносять пропозиції з питань упорядкування приймання, зберігання і відпуску товарно-матеріальних цінностей, поліпшення обліку та контролю за їх зберіганням, а також реалізації не потрібних підп предприятию материальных ценностей и имущества

► несуть відповідальність за своєчасність і дотримання порядку проведення інвентаризацій відповідно до наказу керівника банку, за повноту і точність внесення до інвентаризаційних описів даних пр ро фактических остатках имущества, материальных ценностей, денежных средств и документов, ценных бумаг и задолженности в расчетах

► оформлюють протокол із зазначенням у ньому стану складського господарства, результатів інвентаризації та висновків щодо них, пропозицій про залік нестач і лишків за пересортуванням, списанням недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостаток.

После проведения инвентаризации составляют инвентаризационные описи Причины установленных расхождений выясняют Материально ответственное лицо выполняет расписку о наличии у нее в подотчете указанного их в инвентаризационной описи необоротных активов, заверяется подписями членов рабочей инвентаризационной комиссииії.

По основным средствам и нематериальным активам, не пригодные для использования, рабочая инвентаризационная комиссия составляет отдельные инвентаризационные описи, которые используют для составления актов на копье санно.

Рабочая инвентаризационная комиссия в течение трех рабочих дней с даты окончания инвентаризации готовит инвентаризационные описи, расписки о наличии необоротных активов, рассматривает акты технической эксперты Изи и акты на списание объектов, по которым при проведении инвентаризации поставлен вопрос о списании как пригодные для дальнейшего использования.

Рабочая инвентаризационная комиссия подводит итоги инвентаризации и составляет протокол заседания комиссии с указанием

► результатів інвентаризації про відповідність фактичної наявності необоротних активів даним бухгалтерського обліку;

► висновків за результатами інвентаризації щодо списання з балансу банку об'єктів необоротних активів, що не придатні для подальшого використання.

Рабочая инвентаризационная комиссия представляет на рассмотрение постоянно действующей комиссии по вводу, списания, инвентаризации и переоценки необоротных активов протокол заседания вместе с материалами инвентаризации

Постоянно действующая комиссия по вводу, списания, инвентаризации и переоценки необоротных активов в течение двух рабочих дней рассматривает материалы инвентаризации Протокол об обобщении результатов инвент таризации должен быть рассмотрен и утвержден руководителем банка в пятидневный терминан.

Утвержденные результаты инвентаризации отражаются в бухгалтерском учете банка в том месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года

В примечаниях к финансовой отчетности приводят сведения о результатах инвентаризаций, проведенных в отчетном году

Основные средства и нематериальные активы, выявленные в излишке, подлежат оприходованию:

Дт Счета для учета необоротных материальных активов

Кт 6499 Прочие доходы

Стоимость полностью утраченных (испорченных или которых не хватает) необоротных активов списывается на расходы отчетного периода Суммы недостач и потерь от порчи ценностей к установлению лиц, имеющих ь возместить недостатка или потери, отражают по забалансовым счетам:

Дт Счета для учета износа / амортизации необоротных активов

Кт Счета для учета необоротных материальных активов

Дт 7490 Отрицательный результат от выбытия нематериальных активов и основных средств

Кт Счета для учета необоротных материальных активов

► Одночасно вартість необоротних матеріальних активів зараховується на позабалансові рахунки

Дт 9617 Списана в убыток задолженность банков по другим активам

Кт Контрсчет

После установления лиц, которые должны возместить убытки, подлежащую возмещению сумму относят к дебиторской задолженности и дохода отчетного периода:

Дт 3552 Недостачи и другие начисления на работников банка

Кт 6499 Прочие доходы

► Одночасно вартість необоротних матеріальних активів списується з позабалансових рахунків

Дт Контрсчет

Кт 9617 Списана в убыток задолженность банков по другим активам

В случае возмещения стоимости основных средств и нематериальных активов осуществляется такая проводка:

Дт Счета для учета денежных средств, текущие счета

Кт 3552 Недостачи и другие начисления на работников банка

соответствии с Положением о порядке формирования и использования банками резерва для возмещения возможных потерь от дебиторской задолженности, на сумму дебиторской задолженности формируется резерв и отражается в бухгалтерском учете следующей проводкой

Дт 7705 Отчисления в резервы по дебиторской задолженности

Кт 3590 Резервы под дебиторскую задолженность за операциями банка

Если дебиторскую задолженность признана безнадежной к получению или истек срок исковой давности по ней, то сумму списывают за счет резерва:

Дт Счета для учета специальных резервов (3590)

Кт 3552 Недостачи и другие начисления на работников банка

Списанную безнадежную задолженность учитывают на забалансовом счете 9617 \"Списанная в убыток задолженность банков по другим активам\":

Дт 9617 Списана в убыток задолженность банков по другим активам

Кт Контрсчет

Вопросы для самоконтроля

1 Дайте экономическую характеристику основным средствам и другим материальным необратимым активам

2 Назовите классификационные группы основных средств для целей бухгалтерского учета

3 Что такое начальная стоимость необоротных активов?

4 Каким являются стоимостные признаки предметов, относящихся к необоротных материальных активов?

5 Дайте определение необоротных активов, основных средств, нематериальных активов

6 Чем отличаются малоценные необоротные материальные активы от основных средств?

7 Название балансовые счета, на которых учитывается остаточная стоимость основных средств; нематериальных активов

8 На основании какого документа основные средства приходуются по соответствующим счетам бухгалтерского учета?

9 Или включается в первоначальной стоимости основных средств, созданных банком самостоятельно, заработная плата работников, которых привлекали к выполнению работ по созданию основных средств?

10 На какую статью баланса банка следует относить расходы на улучшение и совершенствование основных средств и нематериальных активов?

11 Какова справедливая стоимость объекта основных средств, полученного в обмен на подобный объект?

12 На какую статью баланса банка следует относить сумму дооценки остаточной стоимости объекта основных средств?

13 Каким образом определяется индекс переоценки основных средств?

14 В течение какого срока осуществляется начисление амортизации основных средств и нематериальных активов?

15 Укажите предельный срок полезного использования нематериальных активов Чем объясняется его законодательное ограничение?

16 экономических сущность амортизации

17 Какие методы амортизации основных средств может использовать банк?

18 С какой периодичностью осуществляется начисление амортизации и отражения ее в бухгалтерском учете?

19 Когда следует отражать в учете результаты обесценения основных средств?

20 Как в учете отражается переоценка основных средств?

21 Что означает обесценения основных средств?

22 Порядок аналитического учета основных средств

23 Укажите обстоятельства, вследствие которых объекты основных средств и нематериальных активов изымают из активов банка (списывается с баланса)?

24 На котором балансовом счете учитывается стоимость инвестиционной недвижимости (необоротных активов, удерживаемых для продажи)?

25 Если проводить обязательную инвентаризацию основных средств и нематериальных активов?

26 Для чего в банках создают постоянно действующие инвентаризационные комиссии?

Темы рефератов

1 Критерии признания основных средств и нематериальных активов в бухгалтерском учете

2 Учет операций по приобретению и создание основных средств и нематериальных активов

3 Учет операций с переоценки основных средств

4 Правила начисления и учета амортизации основных средств и нематериальных активов

5 Порядок проведения инвентаризации основных средств и нематериальных активов и учета ее результатов

Задания для самостоятельной работы

Для понимания учета товарно-материальных ценностей необходимо ознакомиться с Инструкцией по бухгалтерскому учету запасов материальных ценностей банков Украины (утверждена Постановлением № 625 Правления НБУ от 10122004 гр.).

После ознакомления ответьте на вопрос:

1 Как отражается в учете приобретения и использования малоценных и быстроизнашивающихся предметов и хозяйственных материалов?

Инвентаризация основных средств и НМА.

Яндекс.Директ

|

Донецк Харьков через россиюРасписание автобусов Донецк Харьков Донецк. Звоните.busexpress.com.uaДонецк

|

Инвентаризация - это приём ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учёта, а также для выяснения сохранности собственности в резервируемой организации. При этом фактическое наличие ценностей записывается в инвентаризационные описи, на основании которых и данных бухгалтерского учёта составляют сличительные ведомости, где выводятся недостачи и излишки ценностей. В процессе инвентаризации проверяется также реальность числящихся на балансе сумм основных средств и НМА.

Основные принципы инвентаризации; внезапность, сопоставимость единиц измерения, плановость, объективность., юридическая правомочность результатов, непрерывность, полнота охвата объектов, оперативность и экономичность.

Инвентаризацию основных средств кроме скота проводят не менее 1 раза в год и не ранее 1 октября отчётного года. Здания, сооружения и другие неподвижные объекты разрешено инвентаризовать не реже одного раза в год, библиотечные фонды - не менее одного раза в 5 лет по состоянию на 1 декабря. Животных должны инвентаризовать ежеквартально (на 1 апреля, 1 июля, 31 декабря отчётного года).

Количество и сроки инвентаризаций определяются на предприятии и фиксируются в учетной политике. Для проведения инвентаризации Приказом руководителя создаётся комиссия, в состав которой включают главных специалистов, бухгалтер и др., но не менее 3-х человек. Инвентаризацию проводят в присутствии материально-ответственного лица, За правильность и своевременность проведения инвентаризации несут ответственность руководитель предприятия и главный бухгалтер. Все документы составляются в 2-ух экземплярах и подписываются членами комиссии. При инвентаризации основных средств проверяется наличие и правильность заполнения инвентарных карточек, книг учета основных средств, инвентаризационных описей, инвентарных списков. Если при инвентаризации зданий и сооружений установлены факты их перестройки то необходимо проверить отражено ли это в учете, т.е. показано ли увеличение или уменьшение стоимости объекта Основные средства которые в момент инвентаризации находятся вне хозяйства инвентаризируются по документам подтверждающим их действительное местонахождение. Если обнаружены излишки основных средств и НМА, то составляется проводка: Дт 01, 04 Кт 91- Оприходованы излишки основных средств и НМА.

Недостача или порча основных средств отражается через счет 94. Возможная схема проводок выглядит следующим образом:

Дт 94 Кт 01 - списание первоначальной стоимости основных средств;

Дт 02 Кт 94 - списание начисленного износа;

Дт94 Кт98 - отнесение разницы между первоначальной стоимостью и суммой начисленного износа

При невозможности отнесения затрат на конкретных виновных лиц стоимость недостающих основных средств списывается по остаточной стоимости проводкой: Дт 91 Кт 94.

3.6. Поступление основных средств.

При проверке операций по поступлению основных средств следует установить целесообразность их строительства или приобретения, своевременность и правильность документального оформления, а также реальности их оценки.

Полноту и своевременность оприходования основных средств устанавливают путем сопоставления даты оприходования средств по счету 01 с датами, указанными в первичных документах на их поступление, а также соответствующих сумм. Несвоевременное оприходование влечет за собой недоначисление износа, что приводит к искажению остаточной стоимости, себестоимости продукции и финансовых результатов деятельности организации. Отдельно проверяются операции по оприходованию основных средств в виде вкладов в уставный капитал.

Основными источниками информации об основных средствах служат первичные документы: акты приема-передачи в эксплуатацию основных средств, накладные на внутреннее перемещение и др.

На основании актов формы ОС-1 устанавливают источники получения основных средств (Дт 01): в качестве вклада в уставный капитал (Кт 75-1), безвозмездное получение от юридических и физических лиц (Кт 98), приобретение за плату или на бартерной основе в порядке капитальных вложений (Кт 08).

Затем проверяют порядок отражения указанных операций на счетах бухгалтерского учёта. Основные средства, полученные безвозмездно, предприятие принимает на увеличение добавочного капитала, и на их стоимость увеличивается налогооблагаемая прибыль. Аудитор должен ознакомиться с расчётами величины налогооблагаемой прибыли и убедиться в том, что безвозмездно полученное имущество включено для целей налогообложения в налогооблагаемую прибыль

По основным средствам, приобретённым за плату, на бартерной основе, в порядке строительства, реконструкции или технического перевооружения, предприятие должно одновременно при расширенном воспроизводстве отразить источник их финансирования - чистую прибыль, нераспределённую прибыль прошлых лет, фонд накопления.

Аудитор должен проверить правильность оформления приобретённых предприятием автомобилей - точность начисления (Дт 08 - Кт 76) и своевременность перечисления (Дт 68 - Кт 51) в бюджет налога на приобретение транспортных средств, включение суммы уплаченного налога в первоначальную стоимость приобретённого автомобиля. Если первичный документ вызывает сомнение, то необходимо получить письменное объяснение у лиц, ответственных за данную сделку, и привести встречную проверку. Необходимо убедиться в своевременности представления предприятием в налоговую инспекцию справок об уплаченных налогах на приобретение транспортных средств.

Особое внимание аудитор должен обращать на факты приобретения предприятием основных средств у физических лиц. Такие операции оформляются договором купли-продажи, составленным в письменной форме, с указанием паспортных данных продавца. С суммы, уплаченной физическому лицу за купленные у него основные средства (Дт 08 -Кт 76), принадлежащие ему по праву личной собственности, должен быть удержан и перечислен в бюджет в установленном размере подоходный налог (приобретение дома, дачи, автомобиля, гаража и другого имущества) (Дт 76 - Кт 68). Предприятие обязано сообщить о сумме сделки и удержаний налога в свою налоговую инспекцию с указанием фамилии, имя, отчества продавца и места эго постоянного проживания. Если физическое лицо зарегистрировано как предприниматель (имеет лицензию), то при покупке у него основных средств с него не удерживается подоходный налог.

При аудите операций по поступлению основных средств следует обратить внимание на правильность формирования первоначальной стоимости объекта, так как она является базой ежемесячного начисления амортизационной стоимости (износа), подлежащей включению в себестоимость продукции (работ, услуг). Здесь проверяется счёт 08 «Капитальные вложения», так в нём выявляется инвентарная стоимость приобретенного объекта, по которой он принимается на учёт (Дт 01 - Кт 08).

Если основные средства (например, офисная мебель) приобретена для эксплуатации в подразделениях непроизводственной сферы, то сумма НДС уплаченного должна быть списана за счёт источников финансирования.

БУХГАЛТЕРСКИЙ УЧЕТ

ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ

Раздел 1. Учет основных средств и нематериальных активов

1.7. Инвентаризация основных средств и нематериальных активов

Основным нормативным документом, который определяет условия и порядок проведения инвентаризации основных средств и нематериальных активов является “Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса”, утвержденная приказом Министерства финансов Украины от 30.10.1998 г., № 90.

Инвентаризация основных средств

Предприятия обязаны проводить инвентаризацию:

1) зданий, сооружений и других неподвижных объектов - не менее одного раза в три года;

2) библиотечных фондов - один раз в пять лет;

3) прочих основных средств - не менее одного раза в год.

Инвентаризация основных средств проводится не ранее 1 октября.

До начала инвентаризации основных средств следует проверить:

- наличие и состояние регистров учета (карточек, книг, описей и др.);

- наличие и состояние технических паспортов и другой технической документации;

- наличие документов на основные средства, сданные или принятые учреждением в аренду, на хранение, на временное пользование. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в бухгалтерском учете или технической документации необходимо в эти документы внести соответствующие исправления и уточнения.

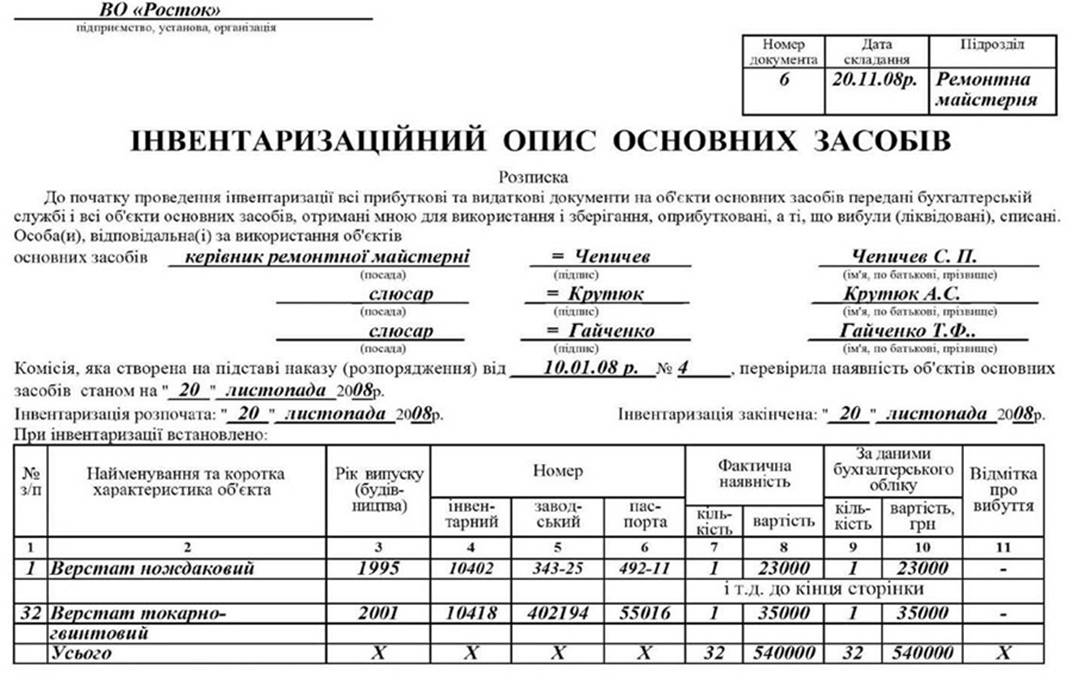

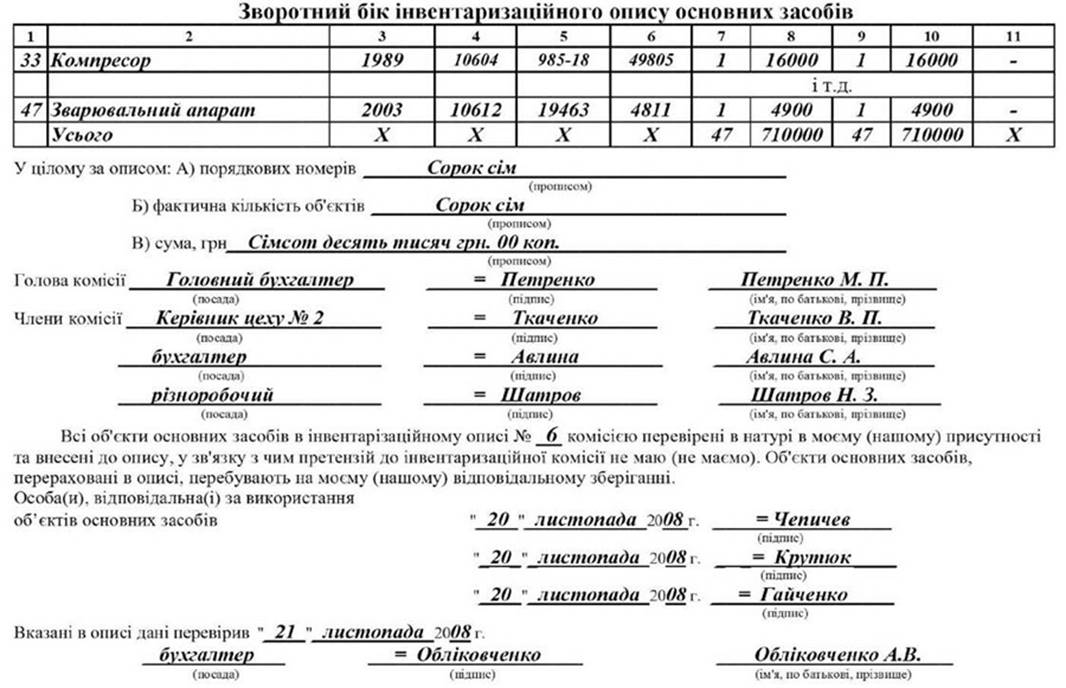

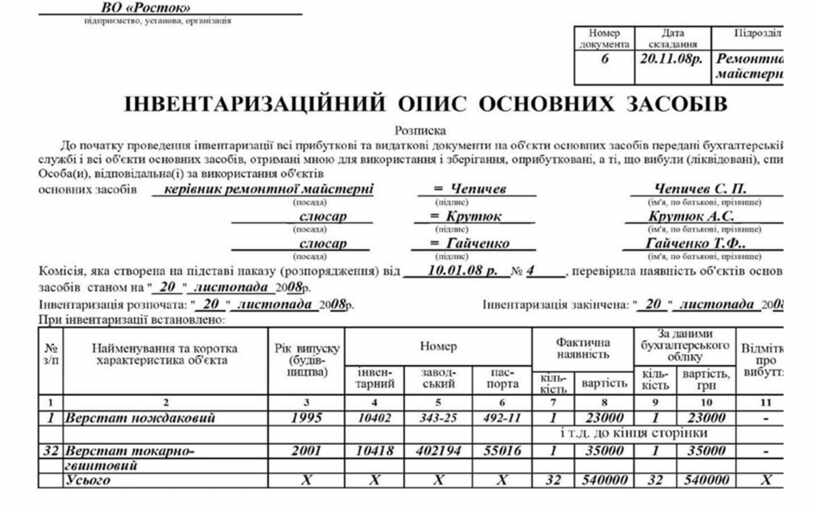

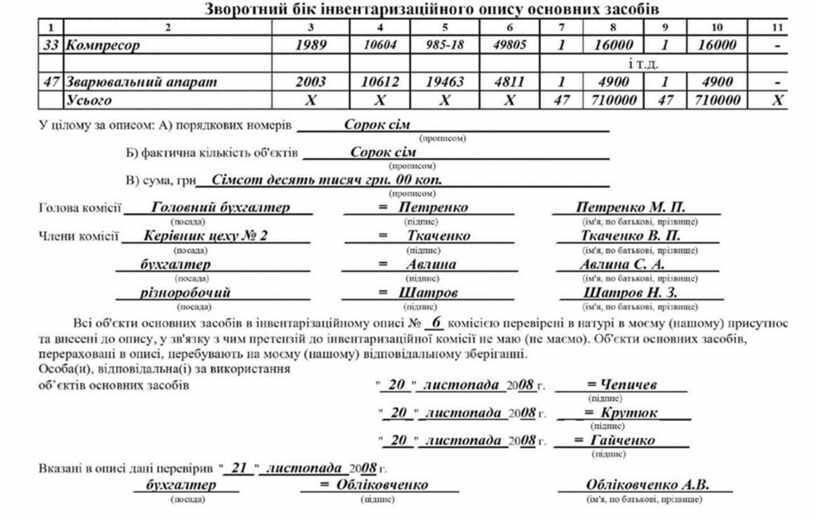

Во время инвентаризации комиссия в обязательном порядке проводит проверку соответствия технической документации, записывает в “Инвентаризационная опись основных средств” (см. образец 1.10) полные наименования этих объектов и их инвентарные номера. В случае отсутствия технической документации об этом указывается в описях в графе “Примечание”. Описания составляются в двух экземплярах, один из которых передается в бухгалтерию, а другой остается у материально ответственного лица.

Машины, оборудование и другие объекты проверяются по заводским номерам и заносятся в описи отдельно, с указанием инвентарного номера.

Основные средства записываются в описании под наименованием в соответствии с основным назначением объекта. Объект прошел восстановление, реконструкцию, расширение или переоборудование, в результате чего изменилось основное его назначение, вносится в опись под наименованием, что соответствует новому основному назначению.

В случаях, когда проведенные капитальные работы (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, комиссия должна по соответствующим документам определить сумму увеличения или уменьшения балансовой стоимости объекта и привести в описи данные о произведенных изменениях. Одновременно с этим комиссия должна установить виновных лиц и причины, по которым конструктивные изменения объектов не получили отражение в учете.

Отдельные описи составляются при инвентаризации садов, виноградников, ягодников, лесопосадок, прудов, водоемов, ирригационных и мелиоративных сооружений. Насаждения записываются за культурами, ботаническим сортам с указанием года закладки, площадью, количеством деревьев или кустов, по категориям и их балансовой стоимостью. Ирригационные и мелиоративные сооружения записываются в описи по виду и роду сооружений из

Образец 1.10

Продолжение образца 1.10

указанием их размеров, года постройки, балансовой стоимости и других сведений, характеризуют их назначение и состояние.

Присвоенные объектам (предметам) основных средств инвентарные номера не должны изменяться. Замена номеров может быть проведена в тех случаях, когда обнаружено, что объекты ошибочно отображаются не в той группе основных средств, к которой они должны быть включены по своему технико-производственному назначению, а также в случаях установления неправильной нумерации.

При выявлении объектов (предметов), что не находятся на учете, а также объектов (предметов) с отсутствующими в учете данными, которые характеризуют, комиссия должна включить в опись отсутствующие сведения и технические показатели этих объектов (предметов), например: здания - указать их назначение, основные материалы, из которых они построены, объем (внешнему или внутреннему обмеру), площадь (общая полезная площадь), число этажей, подвалов, полуподвалов, год постройки и т.д.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для материальных ценностей.

Инвентаризация незавершенного капитального строительства и незаконченных капитальных ремонтов

Инвентаризация капитальных работ инвентарного характера и капитальных ремонтов проводится не менее одного раза на год, но не ранее первого декабря.

Наличие и объем незавершенного капитального строительства и незаконченных капитальных ремонтов устанавливается при инвентаризации путем проверки их в натуре. В актах, которые составляются при этом, указываются наименование объекта, списание и объем выполненных работ за каждому объекту и виду работ, сметная и фактическая стоимость.

Инвентаризационная комиссия должна проверить:

- не находится в составе незавершенного капитального строительства оборудование, переданное для монтажа, но монтаж которого фактически не начат. При выявлении такого оборудования необходимо сделать соответствующие исправления в учете и отчетности;

- состояние законсервированных и временно приостановленных строительных объектов. В таком случае следует выявить причины и основания их консервации.

На законченные объекты, с каких причинам не введенные в эксплуатацию, составляют отдельные акты.

На объект приостановленного строительства, а также на проектно - изыскательские работы по незаконченного строительства, которые подлежат списанию с баланса, составляются отдельные акты, в которых указываются все данные о характере выполненных работ и их стоимость согласно смете, с указанием причин прекращения строительства.

На незаконченный капитальный ремонт зданий, сооружений, машин, оборудования, энергетических установок и других объектов составляется отдельный акт, в котором указываются: название объекта, который ремонтируется, описание и процент выполненных работ, сметная и фактическая стоимость выполненных работ.

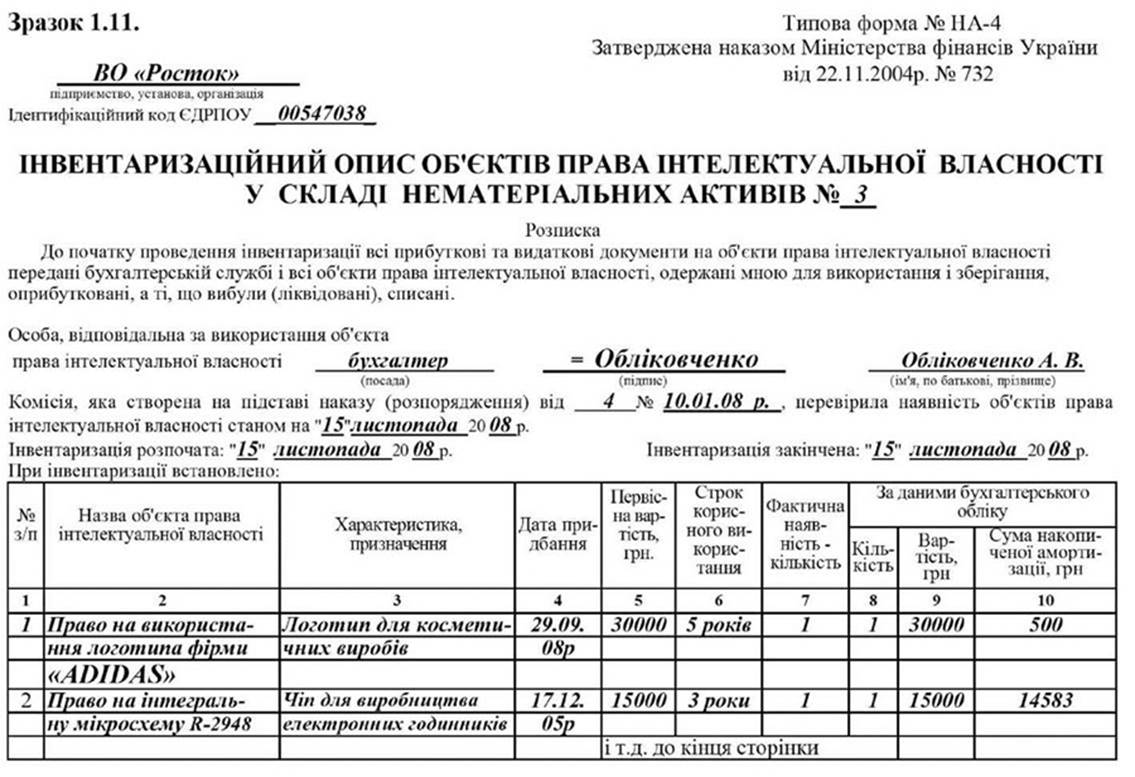

Инвентаризация нематериальных активов

При инвентаризации нематериальных активов их наличие устанавливается или по документам, которые были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

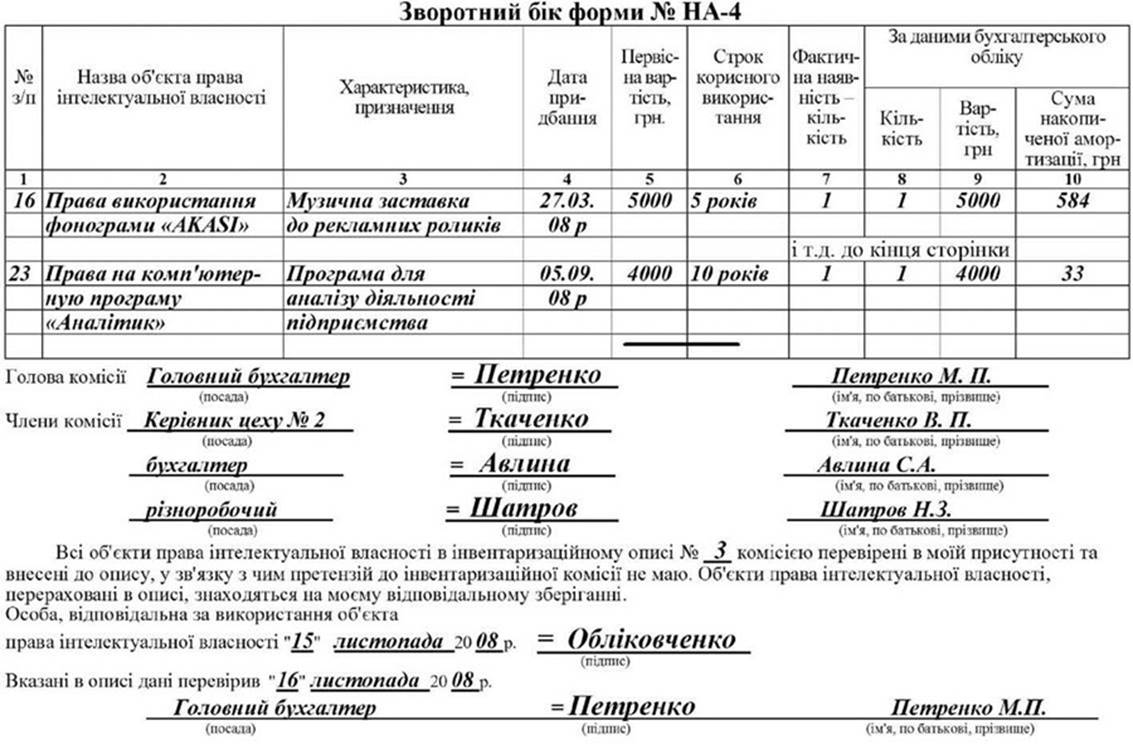

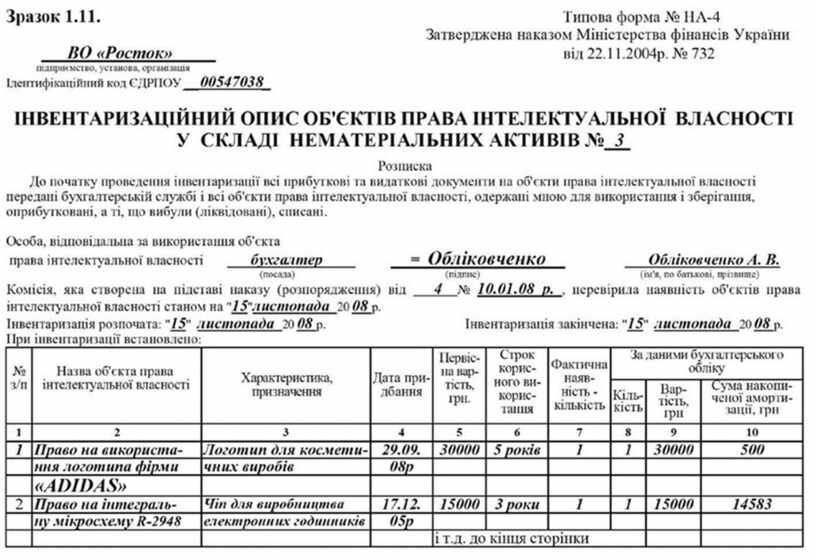

Для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и за каждым лицом, ответственным за использование объектов права интеллектуальной собственности составляется в одном экземпляре форма НА-4 "Инвентаризационная описание объекта права интеллектуальной собственности в составе нематериальных активов" (см. образец 1.11.). В инвентарный описание включается каждый отдельный объект права интеллектуальной собственности.

При составлении инвентаризационного описи лицо, ответственное за использование объектов права интеллектуальной собственности, дает расписку о том, что к началу инвентаризации все приходные и расходные документы переданы бухгалтерской службе и все объекты права интеллектуальной собственности, полученные для использования и хранения, оприходованы, а те объекты, которые выбыли (ликвидированы) списаны.

При инвентаризации объектов права интеллектуальной собственности их наличие устанавливается или по документам, были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права.

При инвентаризации объектов права интеллектуальной собственности в инвентаризационную опись вписываются следующие данные: название, характеристика, первоначальная стоимость, сумма износа, дата приобретения, срок полезного использования. При этом проверяется обоснованность сумм.

При выявлении объектов права интеллектуальной собственности, не приняты к учету, инвентаризационная комиссия должна включить их в инвентаризационную опись с указанием необходимых данных.

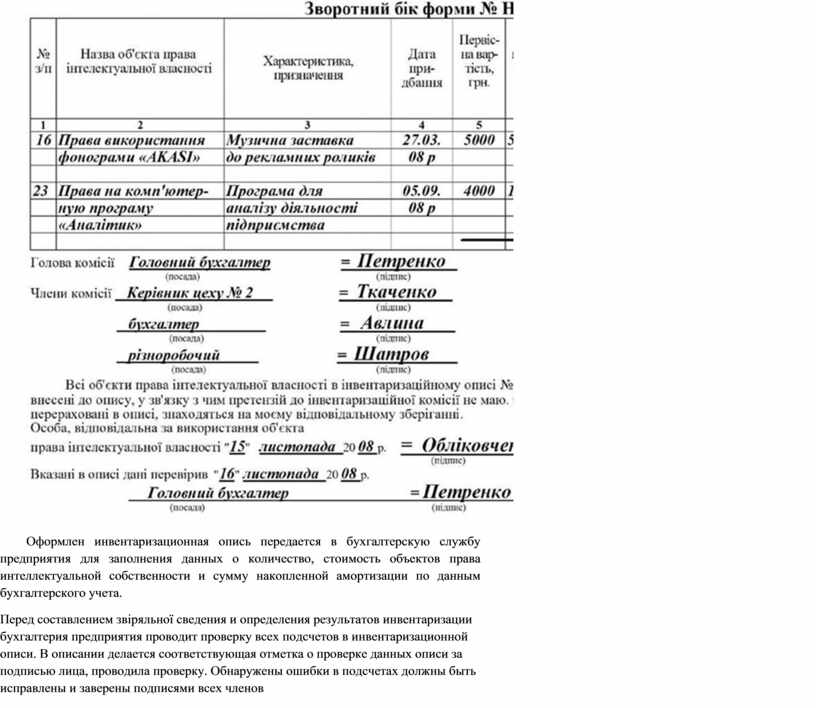

Инвентаризационная опись подписывается всеми членами инвентаризационной комиссии и лицом, ответственным за использование объектов права интеллектуальной собственности. При этом лицо, ответственная за использование объектов права интеллектуальной собственности, подтверждает, что проверка этих объектов состоялась в ее присутствии, что оно не имеет к членам комиссии никаких претензий и что она принимает на ответственное хранение перечисленные в описании объекты права интеллектуальной собственности.

Годовая инвентаризация: порядок, этапы, документальное оформление

Анна Даниленко,

эксперт

газеты «Бухгалтерия: бюджет»

Незаметно пролетела большая часть осени, и уже не за горами зима. И если смена времен года для обывателя привычна и размеренна, то для бухгалтера только начинается горячая пора подготовки к составлению годовой финансовой отчетности. Один из этапов такой подготовки — инвентаризация имущества и средств, принадлежащих бюджетному учреждению. В этой статье мы познакомимся с этапами подготовки к инвентаризации, порядком ее проведения и документальным оформлением результатов.

КОГДА НУЖНО ПРОВОДИТЬ ИНВЕНТАРИЗАЦИЮ

Главный и, собственно, единственный нормативный документ, который в целом регламентирует проведение инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, — это Инструкция № 90. Конечно же, есть и отраслевые документы, но мы на них останавливаться не будем. Слово «инструкция» говорит само за себя: в документе четко прописан порядок действий учреждения перед проведением инвентаризации, во время ее проведения и при оформлении ее результатов. Однако, как и во всех нормативных документах, в Инструкции № 90 факты изложены сухо, пояснения и расшифровки не даются. Мы же попробуем разобраться в этой хлопотной процедуре, перевести, как говорят, с законодательного языка на человеческий.

Обязательность проведения инвентаризации всеми бюджетными учреждениями установлена п. 1.9 Инструкции № 90.

Обязательно инвентаризацию проводят в следующих случаях:

· перед составлением финансовой отчетности;

· при смене материально ответственного лица;

· при установлении фактов краж, злоупотреблений или порчи ценностей;

· после пожара или стихийного бедствия;

· в случае ликвидации учреждения;

· согласно распоряжению судебных и следственных органов;

· при передаче имущества учреждения в аренду;

· при переподчинении учреждения.

ВАЖНО! Ответственность за организацию и проведение инвентаризации в учреждении несет его руководитель.

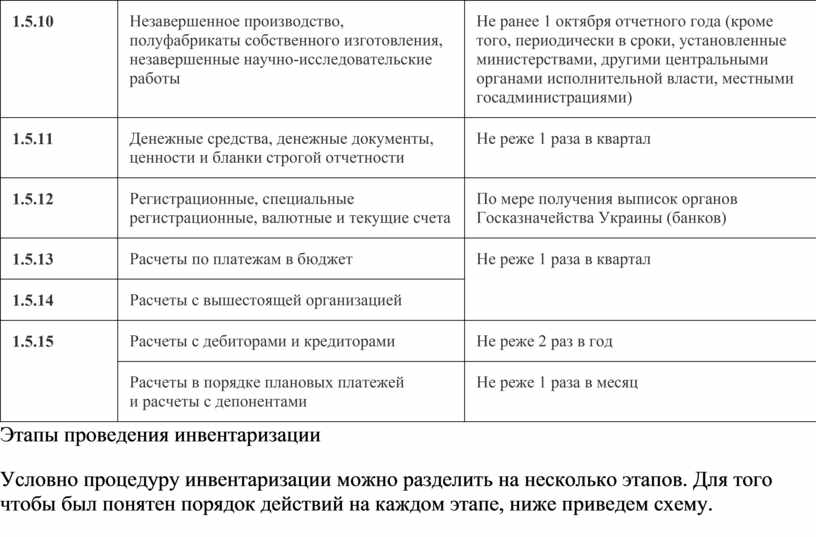

Периодичность проведения инвентаризации различных объектов приведем в табл. 1.

Таблица 1. Периодичность проведения инвентаризации

Таблица 1. Периодичность проведения инвентаризации

|

Норма (подпункт) Инструкции № 90 |

Объекты инвентаризации |

Периодичность проведения |

|

1 |

2 |

3 |

|

1.5.1 |

Здания, сооружения и другие недвижимые объекты |

Не реже 1 раза в 3 года |

|

1.5.2 |

Музейные ценности |

Устанавливается Министерством культуры Украины |

|

1.5.3 |

Библиотечные фонды |

1 раз в 5 лет или ежегодно не менее 20 % фондов |

|

1.5.4 |

Прочие основные средства, МБП: |

|

|

· в министерствах, органах исполнительной власти, местных государственных администрациях, их управлениях (отделах), исполнительных органах местных советов |

Не реже 1 раза в 2 года (для основных средств — не ранее 1 октября) |

|

|

· в других учреждениях |

Не реже 1 раза в год (для основных средств — не ранее 1 октября) |

|

|

1.5.5 |

Драгоценные металлы, драгоценные камни (в том числе в отходах и ломе) и изделия из них |

2 раза в год (по состоянию на 1 января и 1 июля) |

|

1.5.6 |

Капитальные работы инвентарного характера и капитальные ремонты |

Не реже 1 раза в год (не ранее 1 декабря) |

|

1.5.7 |

Молодняк животных, животные на откорме, птица, кролики, пушные звери и семьи пчел |

Не реже 1 раза в квартал |

|

1 |

2 |

3 |

|

1.5.8 |

Готовые изделия, сырье и материалы, горючее, корма, фураж и другие материалы |

Не реже 1 раза в год (не ранее 1 октября) |

|

1.5.9 |

Продукты питания и спирт |

Не реже 1 раза в квартал |

|

1.5.10 |

Незавершенное производство, полуфабрикаты собственного изготовления, незавершенные научно-исследовательские работы |

Не ранее 1 октября отчетного года (кроме того, периодически в сроки, установленные министерствами, другими центральными органами исполнительной власти, местными госадминистрациями) |

|

1.5.11 |

Денежные средства, денежные документы, ценности и бланки строгой отчетности |

Не реже 1 раза в квартал |

|

1.5.12 |

Регистрационные, специальные регистрационные, валютные и текущие счета |

По мере получения выписок органов Госказначейства Украины (банков) |

|

1.5.13 |

Расчеты по платежам в бюджет |

Не реже 1 раза в квартал |

|

1.5.14 |

Расчеты с вышестоящей организацией |

|

|

1.5.15 |

Расчеты с дебиторами и кредиторами |

Не реже 2 раз в год |

|

Расчеты в порядке плановых платежей и расчеты с депонентами |

Не реже 1 раза в месяц

|

|

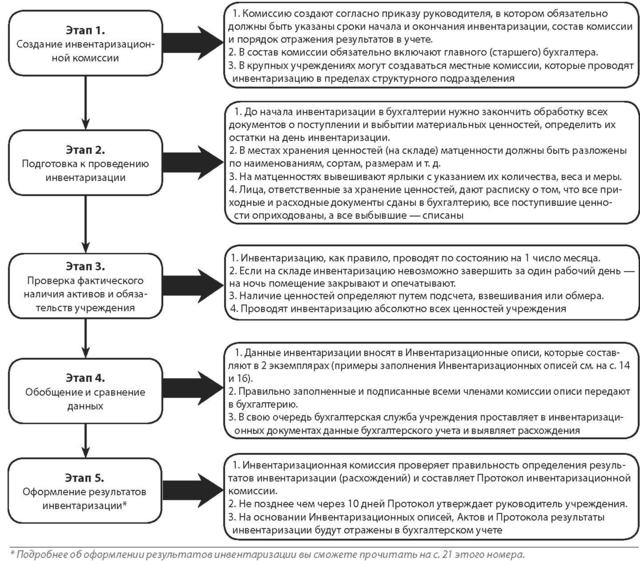

Этапы проведения инвентаризации

Условно процедуру инвентаризации можно разделить на несколько этапов. Для того чтобы был понятен порядок действий на каждом этапе, ниже приведем схему.

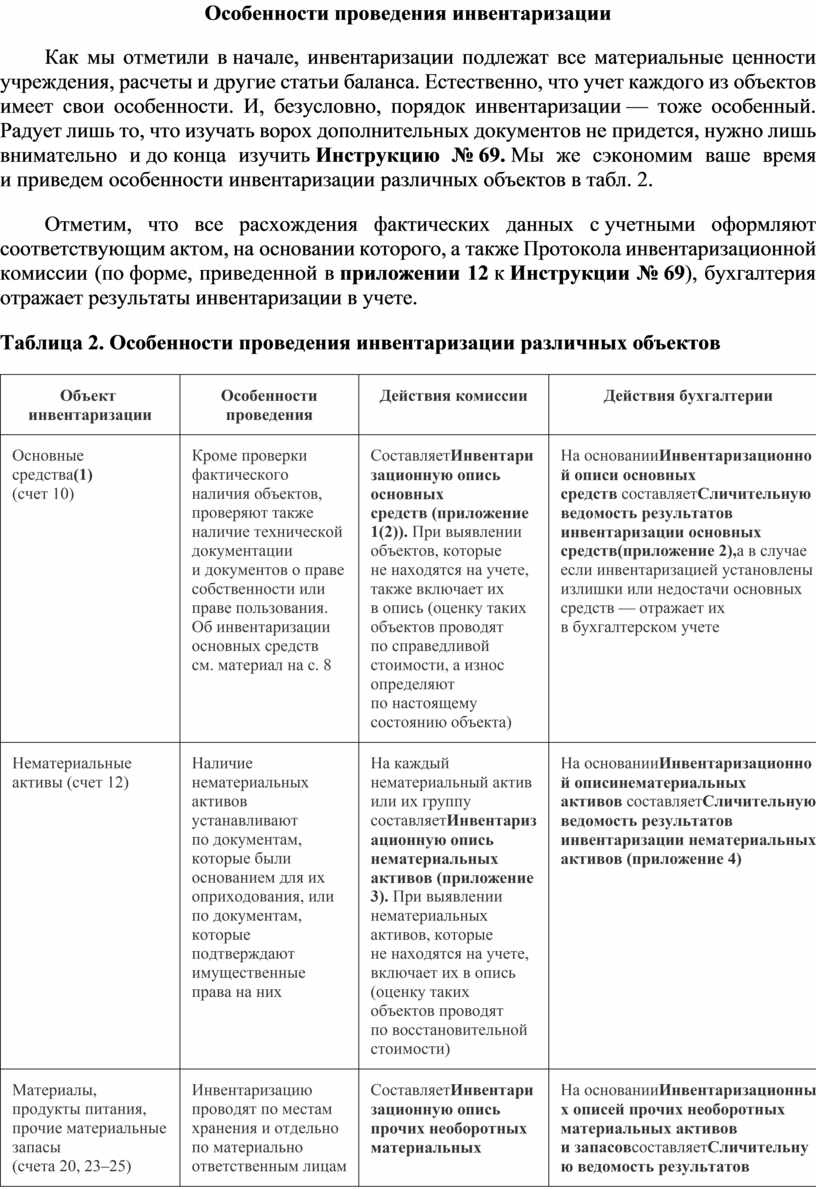

Особенности проведения инвентаризации

Как мы отметили в начале, инвентаризации подлежат все материальные ценности учреждения, расчеты и другие статьи баланса. Естественно, что учет каждого из объектов имеет свои особенности. И, безусловно, порядок инвентаризации — тоже особенный. Радует лишь то, что изучать ворох дополнительных документов не придется, нужно лишь внимательно и до конца изучить Инструкцию № 69. Мы же сэкономим ваше время и приведем особенности инвентаризации различных объектов в табл. 2.

Отметим, что все расхождения фактических данных с учетными оформляют соответствующим актом, на основании которого, а также Протокола инвентаризационной комиссии (по форме, приведенной в приложении 12 к Инструкции № 69), бухгалтерия отражает результаты инвентаризации в учете.

Таблица 2. Особенности проведения инвентаризации различных объектов

|

Объект |

Особенности проведения |

Действия комиссии |

Действия бухгалтерии |

|

Основные средства(1) (счет 10) |

Кроме

проверки фактического наличия объектов, проверяют также наличие технической

документации и документов о праве собственности или праве

пользования. Об инвентаризации основных средств |

СоставляетИнвентаризационную опись основных средств (приложение 1(2)). При выявлении объектов, которые не находятся на учете, также включает их в опись (оценку таких объектов проводят по справедливой стоимости, а износ определяют по настоящему состоянию объекта) |

На основанииИнвентаризационной описи основных средств составляетСличительную ведомость результатов инвентаризации основных средств(приложение 2),а в случае если инвентаризацией установлены излишки или недостачи основных средств — отражает их в бухгалтерском учете |

|

Нематериальные активы (счет 12) |

Наличие нематериальных активов устанавливают по документам, которые были основанием для их оприходования, или по документам, которые подтверждают имущественные права на них |

На каждый нематериальный актив или их группу составляетИнвентаризационную опись нематериальных активов (приложение 3). При выявлении нематериальных активов, которые не находятся на учете, включает их в опись (оценку таких объектов проводят по восстановительной стоимости) |

На основанииИнвентаризационной описинематериальных активов составляетСличительную ведомость результатов инвентаризации нематериальных активов (приложение 4) |

|

Материалы,

продукты питания, прочие материальные запасы |

Инвентаризацию проводят по местам хранения и отдельно по материально ответственным лицам (группам лиц). Запасы записывают в описи по наименованиям с указанием номенклатурного номера, вида, группы, сорта и количества, а тару — по видам, целевому назначению и качественному составу (новая, бывшая в употреблении, требующая ремонта и т. д.) |

СоставляетИнвентаризационную опись прочих необоротных материальных активов и запасов (приложение 5) |

На основанииИнвентаризационных описей прочих необоротных материальных активов и запасовсоставляетСличительную ведомость результатов инвентаризации прочих необоротных материальных активов и запасов (приложение 6) |

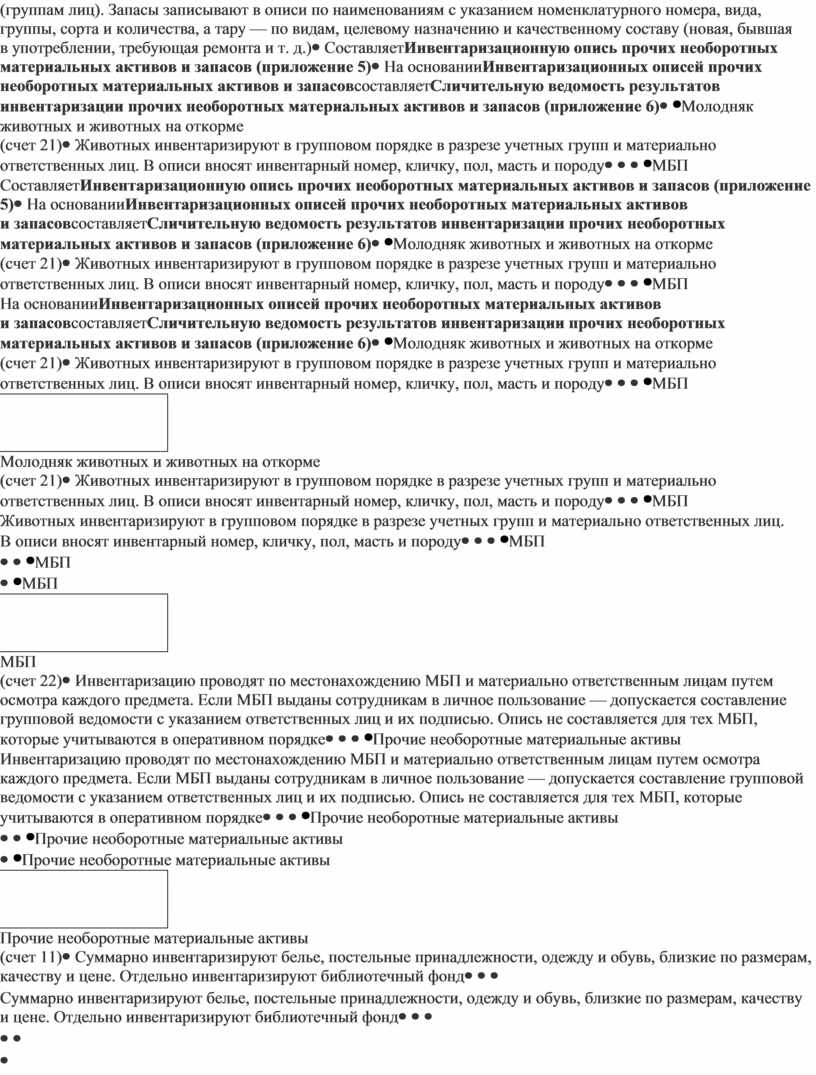

|

Молодняк

животных и животных на откорме |

Животных инвентаризируют в групповом порядке в разрезе учетных групп и материально ответственных лиц. В описи вносят инвентарный номер, кличку, пол, масть и породу |

||

|

МБП (счет 22) |

Инвентаризацию проводят по местонахождению МБП и материально ответственным лицам путем осмотра каждого предмета. Если МБП выданы сотрудникам в личное пользование — допускается составление групповой ведомости с указанием ответственных лиц и их подписью. Опись не составляется для тех МБП, которые учитываются в оперативном порядке |

||

|

Прочие необоротные материальные активы (счет 11) |

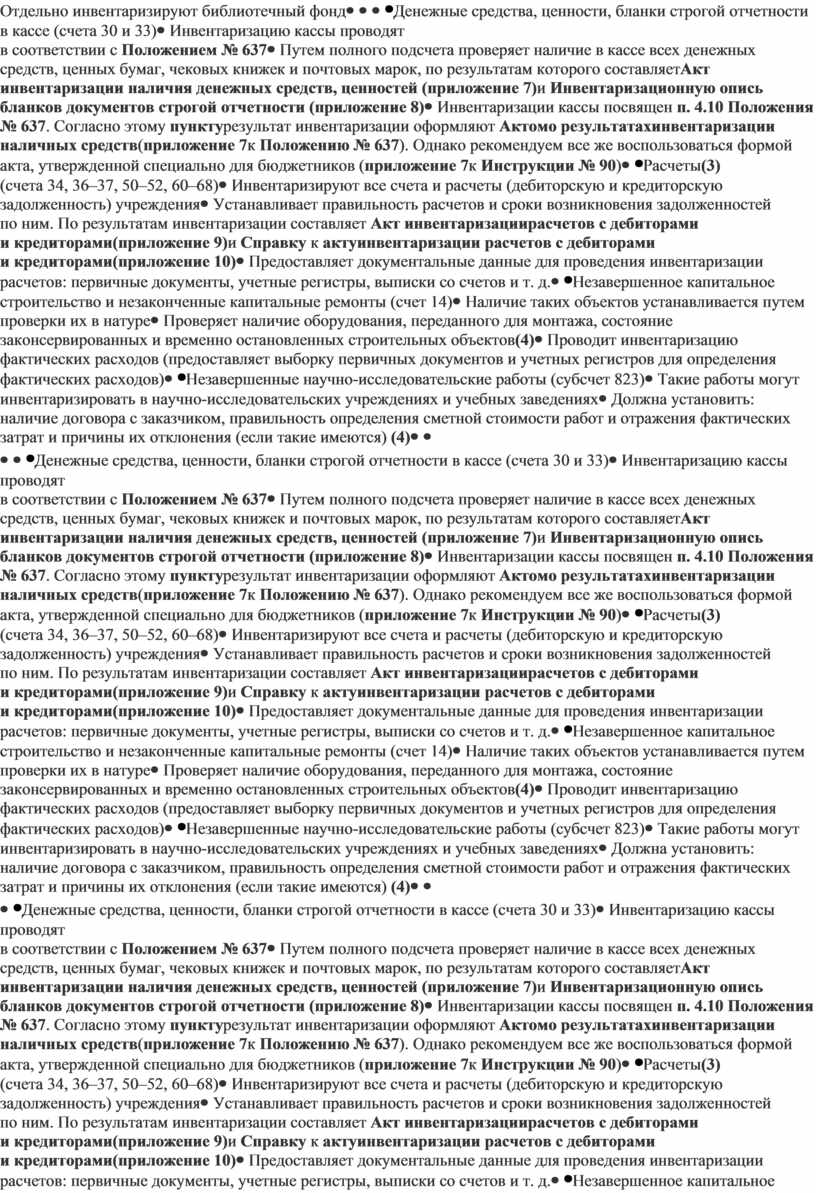

Суммарно инвентаризируют белье, постельные принадлежности, одежду и обувь, близкие по размерам, качеству и цене. Отдельно инвентаризируют библиотечный фонд |

||

|

Денежные средства, ценности, бланки строгой отчетности в кассе (счета 30 и 33) |

Инвентаризацию

кассы проводят |

Путем полного подсчета проверяет наличие в кассе всех денежных средств, ценных бумаг, чековых книжек и почтовых марок, по результатам которого составляетАкт инвентаризации наличия денежных средств, ценностей (приложение 7)и Инвентаризационную опись бланков документов строгой отчетности (приложение 8) |

Инвентаризации кассы посвящен п. 4.10 Положения № 637. Согласно этому пунктурезультат инвентаризации оформляют Актомо результатахинвентаризации наличных средств(приложение 7к Положению № 637). Однако рекомендуем все же воспользоваться формой акта, утвержденной специально для бюджетников (приложение 7к Инструкции № 90) |

|

Расчеты(3) |

Инвентаризируют все счета и расчеты (дебиторскую и кредиторскую задолженность) учреждения |

Устанавливает правильность расчетов и сроки возникновения задолженностей по ним. По результатам инвентаризации составляет Акт инвентаризациирасчетов с дебиторами и кредиторами(приложение 9)и Справку к актуинвентаризации расчетов с дебиторами и кредиторами(приложение 10) |

Предоставляет документальные данные для проведения инвентаризации расчетов: первичные документы, учетные регистры, выписки со счетов и т. д. |

|

Незавершенное капитальное строительство и незаконченные капитальные ремонты (счет 14) |

Наличие таких объектов устанавливается путем проверки их в натуре |

Проверяет наличие оборудования, переданного для монтажа, состояние законсервированных и временно остановленных строительных объектов(4) |

Проводит инвентаризацию фактических расходов (предоставляет выборку первичных документов и учетных регистров для определения фактических расходов) |

|

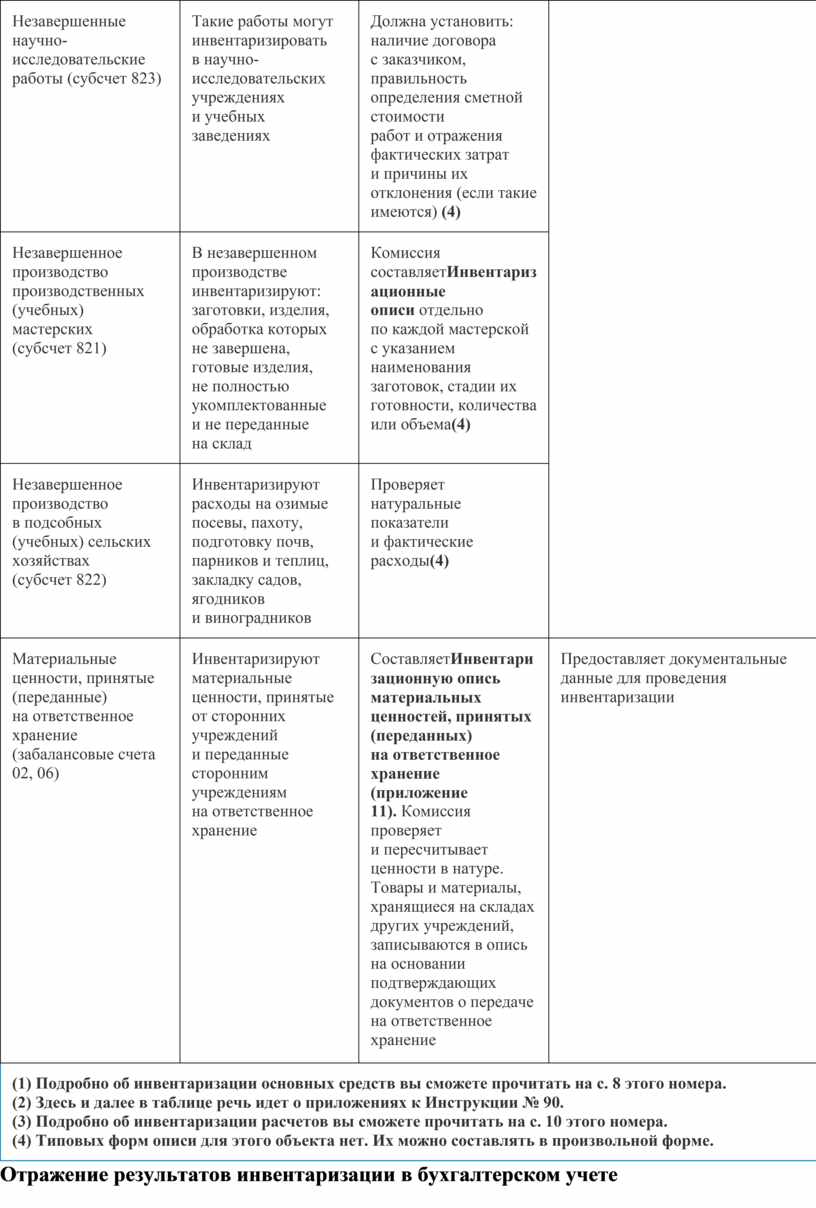

Незавершенные научно-исследовательские работы (субсчет 823) |

Такие работы могут инвентаризировать в научно-исследовательских учреждениях и учебных заведениях |

Должна установить: наличие договора с заказчиком, правильность определения сметной стоимости работ и отражения фактических затрат и причины их отклонения (если такие имеются) (4) |

|

|

Незавершенное производство производственных (учебных) мастерских (субсчет 821) |

В незавершенном производстве инвентаризируют: заготовки, изделия, обработка которых не завершена, готовые изделия, не полностью укомплектованные и не переданные на склад |

Комиссия составляетИнвентаризационные описи отдельно по каждой мастерской с указанием наименования заготовок, стадии их готовности, количества или объема(4) |

|

|

Незавершенное

производство в подсобных (учебных) сельских хозяйствах |

Инвентаризируют расходы на озимые посевы, пахоту, подготовку почв, парников и теплиц, закладку садов, ягодников и виноградников |

Проверяет натуральные показатели и фактические расходы(4) |

|

|

Материальные

ценности, принятые (переданные) на ответственное хранение |

Инвентаризируют материальные ценности, принятые от сторонних учреждений и переданные сторонним учреждениям на ответственное хранение |

СоставляетИнвентаризационную опись материальных ценностей, принятых (переданных) на ответственное хранение (приложение 11). Комиссия проверяет и пересчитывает ценности в натуре. Товары и материалы, хранящиеся на складах других учреждений, записываются в опись на основании подтверждающих документов о передаче на ответственное хранение |

Предоставляет документальные данные для проведения инвентаризации

|

|

(1) Подробно об инвентаризации основных средств вы сможете прочитать на с. 8 этого номера. (2) Здесь и далее в таблице речь идет о приложениях к Инструкции № 90. (3) Подробно об инвентаризации расчетов вы сможете прочитать на с. 10 этого номера. (4) Типовых форм описи для этого объекта нет. Их можно составлять в произвольной форме. |

|||

Отражение результатов инвентаризации в бухгалтерском учете

В случае обнаружения излишков или недостач обязательно выявляют виновных лиц, а инвентаризационная комиссия составляет Протокол инвентаризационной комиссии, в котором отражают все выявленные несоответствия учетных и фактических данных.

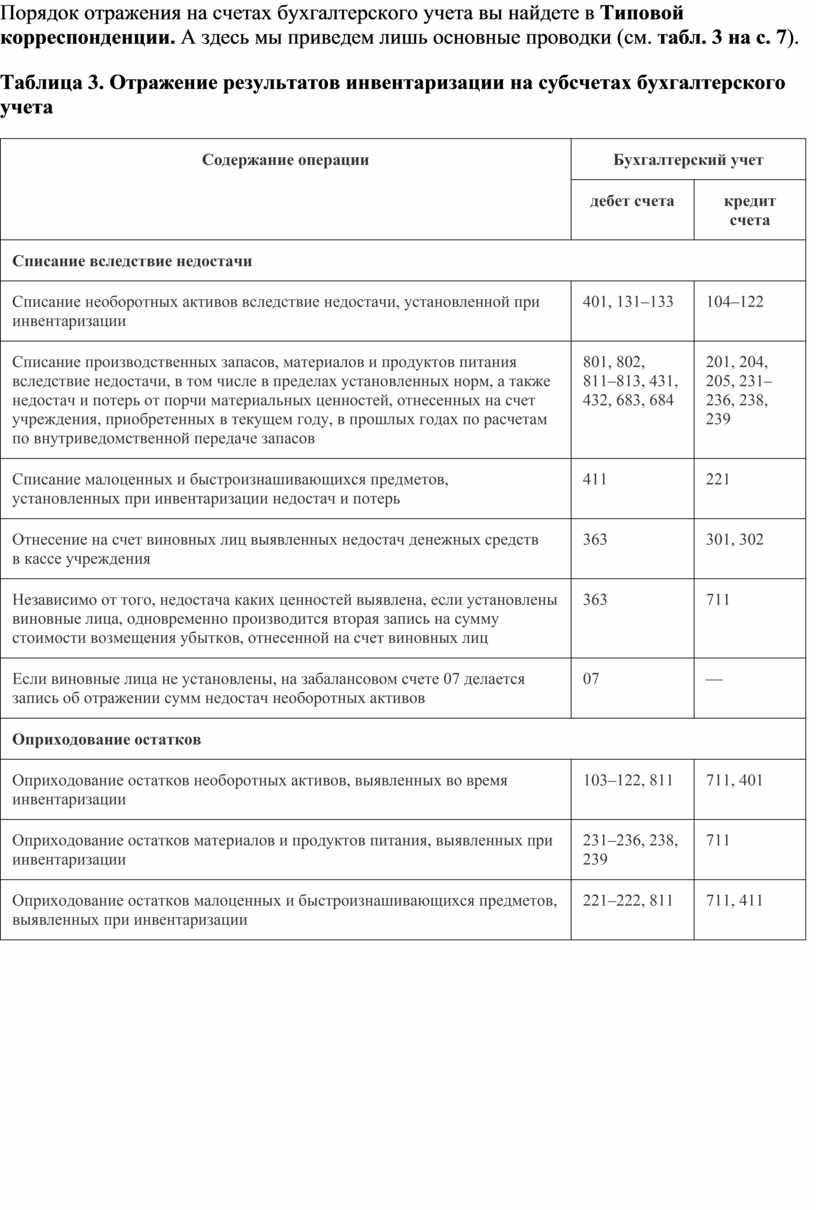

Порядок отражения на счетах бухгалтерского учета вы найдете в Типовой корреспонденции. А здесь мы приведем лишь основные проводки (см. табл. 3 на с. 7).

Таблица 3. Отражение результатов инвентаризации на субсчетах бухгалтерского учета

|

Содержание операции |

Бухгалтерский учет |

|

|

дебет счета |

кредит счета |

|

|

Списание вследствие недостачи |

||

|

Списание необоротных активов вследствие недостачи, установленной при инвентаризации |

401, 131–133 |

104–122 |

|

Списание производственных запасов, материалов и продуктов питания вследствие недостачи, в том числе в пределах установленных норм, а также недостач и потерь от порчи материальных ценностей, отнесенных на счет учреждения, приобретенных в текущем году, в прошлых годах по расчетам по внутриведомственной передаче запасов |

801, 802, 811–813, 431, 432, 683, 684 |

201, 204, 205, 231–236, 238, 239 |

|

Списание малоценных и быстроизнашивающихся предметов, установленных при инвентаризации недостач и потерь |

411 |

221 |

|

Отнесение на счет виновных лиц выявленных недостач денежных средств в кассе учреждения |

363 |

301, 302 |

|

Независимо от того, недостача каких ценностей выявлена, если установлены виновные лица, одновременно производится вторая запись на сумму стоимости возмещения убытков, отнесенной на счет виновных лиц |

363 |

711 |

|

Если виновные лица не установлены, на забалансовом счете 07 делается запись об отражении сумм недостач необоротных активов |

07 |

— |

|

Оприходование остатков |

||

|

Оприходование остатков необоротных активов, выявленных во время инвентаризации |

103–122, 811 |

711, 401 |

|

Оприходование остатков материалов и продуктов питания, выявленных при инвентаризации |

231–236, 238, 239 |

711 |

|

Оприходование остатков малоценных и быстроизнашивающихся предметов, выявленных при инвентаризации |

221–222, 811 |

711, 411 |

Главные тезисы

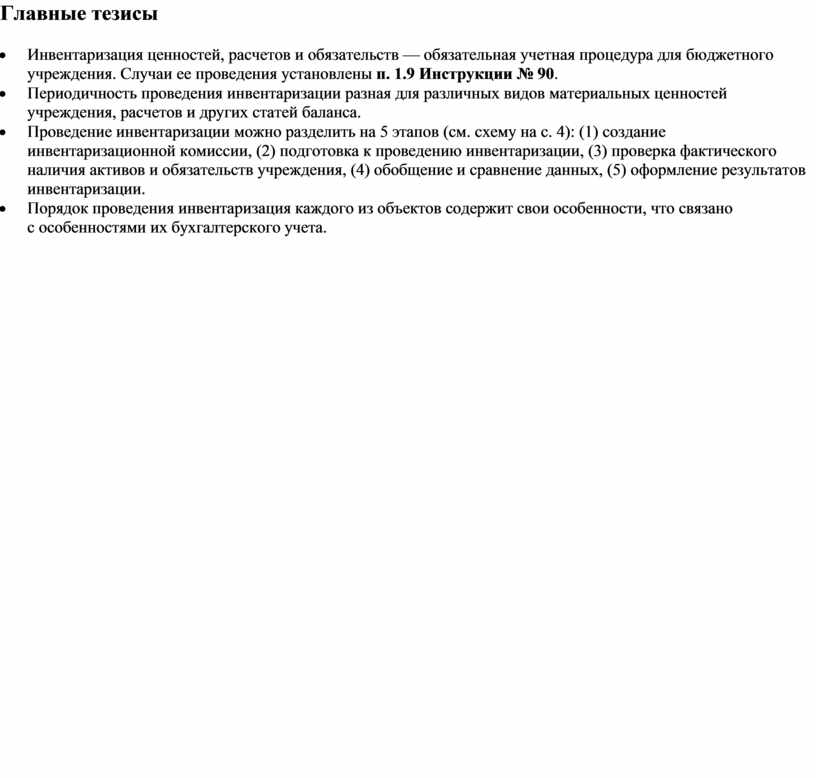

· Инвентаризация ценностей, расчетов и обязательств — обязательная учетная процедура для бюджетного учреждения. Случаи ее проведения установлены п. 1.9 Инструкции № 90.

· Периодичность проведения инвентаризации разная для различных видов материальных ценностей учреждения, расчетов и других статей баланса.

· Проведение инвентаризации можно разделить на 5 этапов (см. схему на с. 4): (1) создание инвентаризационной комиссии, (2) подготовка к проведению инвентаризации, (3) проверка фактического наличия активов и обязательств учреждения, (4) обобщение и сравнение данных, (5) оформление результатов инвентаризации.

· Порядок проведения инвентаризация каждого из объектов содержит свои особенности, что связано с особенностями их бухгалтерского учета.

Оформлен инвентаризационная опись передается в бухгалтерскую службу предприятия для заполнения данных о количество, стоимость объектов права интеллектуальной собственности и сумму накопленной амортизации по данным бухгалтерского учета.

Перед составлением звіряльної сведения и определения результатов инвентаризации бухгалтерия предприятия проводит проверку всех подсчетов в инвентаризационной описи. В описании делается соответствующая отметка о проверке данных описи за подписью лица, проводила проверку. Обнаружены ошибки в подсчетах должны быть исправлены и заверены подписями всех членов инвентаризационной комиссии и лица, ответственного за использование объектов права интеллектуальной собственности.

Относительно недостач и излишков инвентаризационная комиссия добавляет к звіряльної сведения письменные объяснения лиц, ответственных за использование и хранение объектов права интеллектуальной собственности. Результаты инвентаризации оформляются протоколом, к которому включаются выводы и предложения по урегулированию инвентаризационных расхождений.

Протокол инвентаризационной комиссии подлежит в пятидневный срок с даты его оформления рассмотрения руководителем предприятия и принятия им решения относительно выводов и предложений инвентаризационной комиссии. Сличительная ведомость вместе с протоколом инвентаризационной комиссии и решению руководителя предприятия передается в бухгалтерской службы, которая вносит в нее данные о принятом решении по урегулирование расхождений.

Выявленные при инвентаризации расхождения между фактическими остатками основных средств и нематериальных активов с данными бухгалтерского учета регулируются на предприятии в следующем порядке:

- основные средства и нематериальные активы, выявленные в излишке, подлежат оприходованию и зачислению соответственно на

увеличение доходов предприятия с последующим выяснением причин возникновения излишков и виновных в этом лиц;

- недостача основных средств и нематериальных активов, а также потери от порчи ценностей относятся на счет материально - ответственных лиц по ценам, по которым исчисляется размер вреда от краж, недостач, уничтожения и порчи материальных ценностей;

- недостачи основных средств и нематериальных активов в случаях, когда виновные не установлены или во взыскании с виновных лиц отказано судом, относятся на увеличение затрат, которые связаны со списанием необоротных активов.

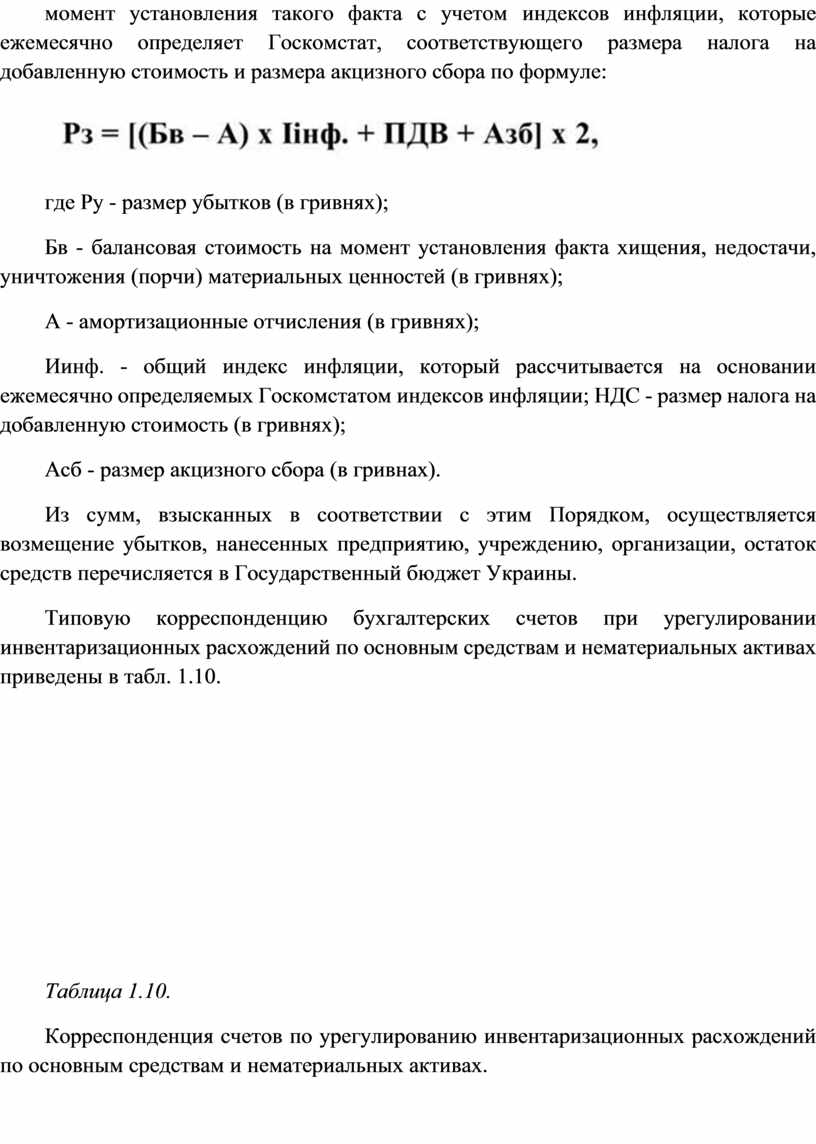

Определение размеров ущерба от недостачи основных средств урегулирован постановлением Кабинета Министров Украины №116 от 22.01.1996 г. “Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей”.

Размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Госкомстат, соответствующего размера налога на добавленную стоимость и размера акцизного сбора по формуле:

где Ру - размер убытков (в гривнях);

Бв - балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей (в гривнях);

А - амортизационные отчисления (в гривнях);

Иинф. - общий индекс инфляции, который рассчитывается на основании ежемесячно определяемых Госкомстатом индексов инфляции; НДС - размер налога на добавленную стоимость (в гривнях);

Асб - размер акцизного сбора (в гривнах).

Из сумм, взысканных в соответствии с этим Порядком, осуществляется возмещение убытков, нанесенных предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

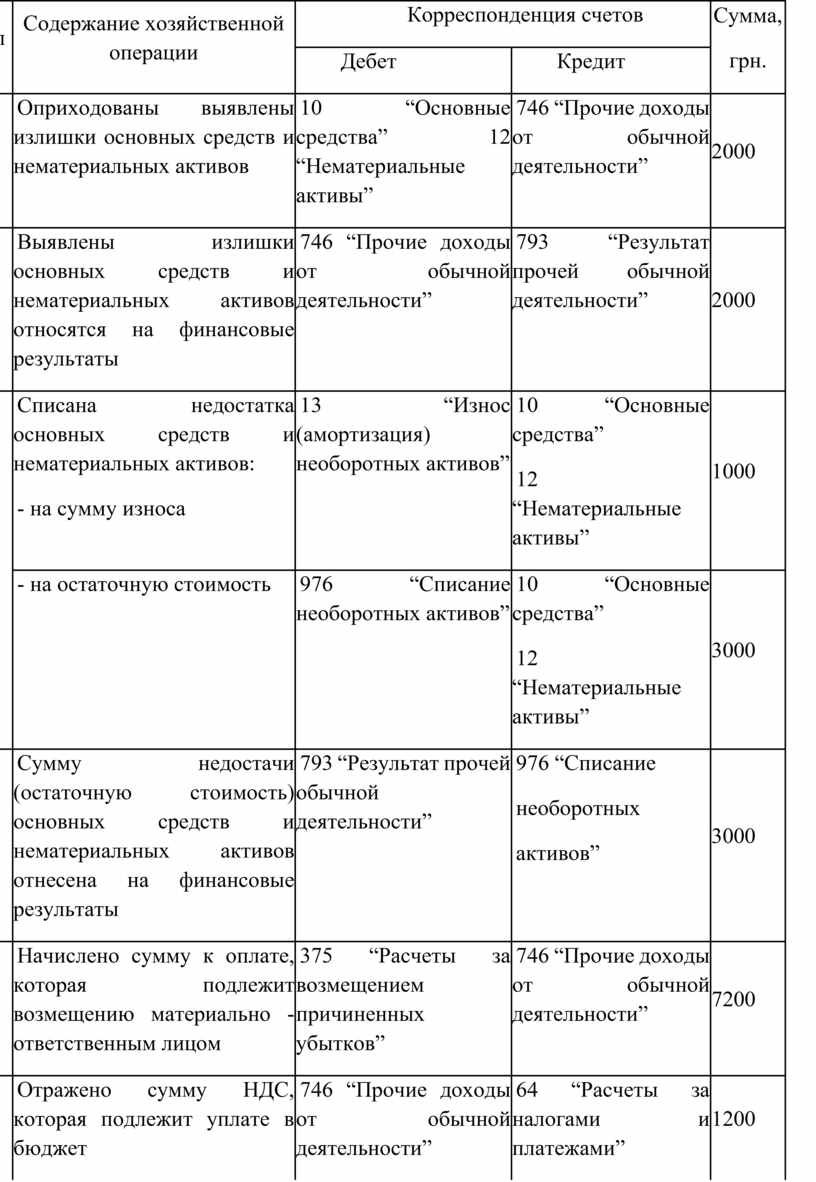

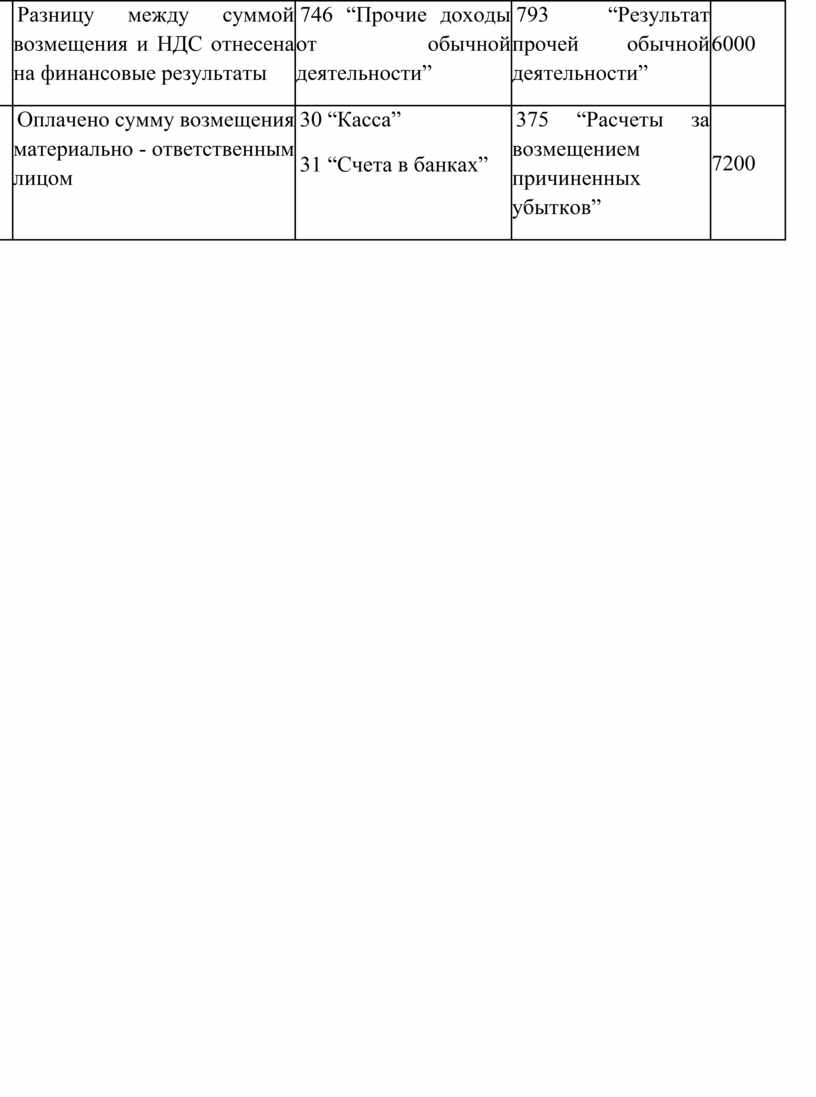

Типовую корреспонденцию бухгалтерских счетов при урегулировании инвентаризационных расхождений по основным средствам и нематериальных активах приведены в табл. 1.10.

Таблица 1.10.

Корреспонденция счетов по урегулированию инвентаризационных расхождений по основным средствам и нематериальных активах.

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн. |

|

|

Дебет |

Кредит |

|||

|

1. |

Оприходованы выявлены излишки основных средств и нематериальных активов |

10 “Основные средства” 12 “Нематериальные активы” |

746 “Прочие доходы от обычной деятельности” |

2000 |

|

2. |

Выявлены излишки основных средств и нематериальных активов относятся на финансовые результаты |

746 “Прочие доходы от обычной деятельности” |

793 “Результат прочей обычной деятельности” |

2000 |

|

3. |

Списана недостатка основных средств и нематериальных активов: - на сумму износа |

13 “Износ (амортизация) необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

1000 |

|

- на остаточную стоимость |

976 “Списание необоротных активов” |

10 “Основные средства” 12 “Нематериальные активы” |

3000 |

|

|

4. |

Сумму недостачи (остаточную стоимость) основных средств и нематериальных активов отнесена на финансовые результаты |

793 “Результат прочей обычной деятельности” |

976 “Списание необоротных активов” |

3000 |

|

5. |

Начислено сумму к оплате, которая подлежит возмещению материально - ответственным лицом |

375 “Расчеты за возмещением причиненных убытков” |

746 “Прочие доходы от обычной деятельности” |

7200 |

|

6. |

Отражено сумму НДС, которая подлежит уплате в бюджет |

746 “Прочие доходы от обычной деятельности” |

64 “Расчеты за налогами и платежами” |

1200 |

|

7. |

Разницу между суммой возмещения и НДС отнесена на финансовые результаты |

746 “Прочие доходы от обычной деятельности” |

793 “Результат прочей обычной деятельности” |

6000 |

|

8. |

Оплачено сумму возмещения материально - ответственным лицом |

30 “Касса” 31 “Счета в банках” |

375 “Расчеты за возмещением причиненных убытков” |

7200 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.