Поделиться

ИНВЕНТАРИЗАЦИЯ «ЖИВЫХ» АКТИВОВ НЕСЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ

Классические биологические активы, к которым относятся животные на выращивании и откорме, рыбы, пчелы, виноградники и т. п., содержатся и учитываются только на сельхозпредприятиях. Их учет ведется согласно П(С)БУ 30 «Биологические активы». Но обычные предприятия тоже могут иметь на балансе биологические активы (например, служебные собаки в охранной фирме или декоративные многолетние насаждения, высаженные на площадке возле офиса). В консультации расскажем, как провести их инвентаризацию.

Биологические активы или основные средства?

Согласно п. 4 П(С)БУ 30 биологический актив – это животное или растение, которое в процессе биологических преобразований способно давать сельхозпродукцию и/или дополнительные биологические активы, а также приносить экономические выгоды другим способом. Как видим, под это определение вполне подпадают и служебные собаки, и зеленые насаждения вокруг офиса, радующие глаз и улучшающие имидж фирмы. Однако нормы данного стандарта применяются только предприятиями, которые осуществляют сельскохозяйственную деятельность.

Поэтому для обычных предприятий такие активы будут являться основными средствами (далее – ОС), которые отражаются на субсчетах 107 «Животные» и 108 «Многолетние насаждения». Их учет должен вестись в соответствии с нормами П(С)БУ 7, а инвентаризация проводиться в порядке, установленном для ОС.

Но, согласитесь, хотя животные и многолетние насаждения для несельскохозяйственного предприятия считаются объектами ОС, у них есть особенность: это живые объекты, которые могут расти, болеть, умирать, то есть изменять свое состояние без «ремонтов и улучшений». А экономические выгоды, которые могут приносить такие активы, напрямую зависят от их состояния. Поэтому инвентаризация живых объектов ОС несколько отличается от инвентаризации обычных ОС (подробнее об инвентаризации ОС читайте на с. 12 этого издания).

Для инвентаризации данных объектов ОС предлагаем воспользоваться подходящими нормами Методрекомендаций № 37, разработанными для сельхозпредприятий, но в части, не противоречащей Инструкции № 69, которой руководствуются обычные предприятия.

Так, согласно Методрекомендациям № 37 инвентаризации подлежат:

· многолетние насаждения – до наступления зимы, в IV квартале отчетного года;

· животные – в сроки, определенные руководителем (собственником) предприятия, но не менее одного раза в квартал (на 1 апреля, на 1 июля, на 1 сентября) и перед составлением годовой финотчетности на 31 декабря отчетного года.

А по общему правилу, установленному п. 3 Инструкции № 69, объекты ОС подлежат инвентаризации в период с 1 октября по 31 декабря отчетного года. Это правило мы и будем соблюдать при инвентаризации живых объектов в рамках инвентаризации обычных ОС, но с учетом особенностей таких объектов.

Инвентаризация многолетних насаждений

Инвентаризации подлежат насаждения, которые предприятие оприходовало на баланс на основании первичных документов (накладных, актов приемки-передачи типовой формы № ОЗ-1, утвержденной Приказом № 352) или желает оприходовать.

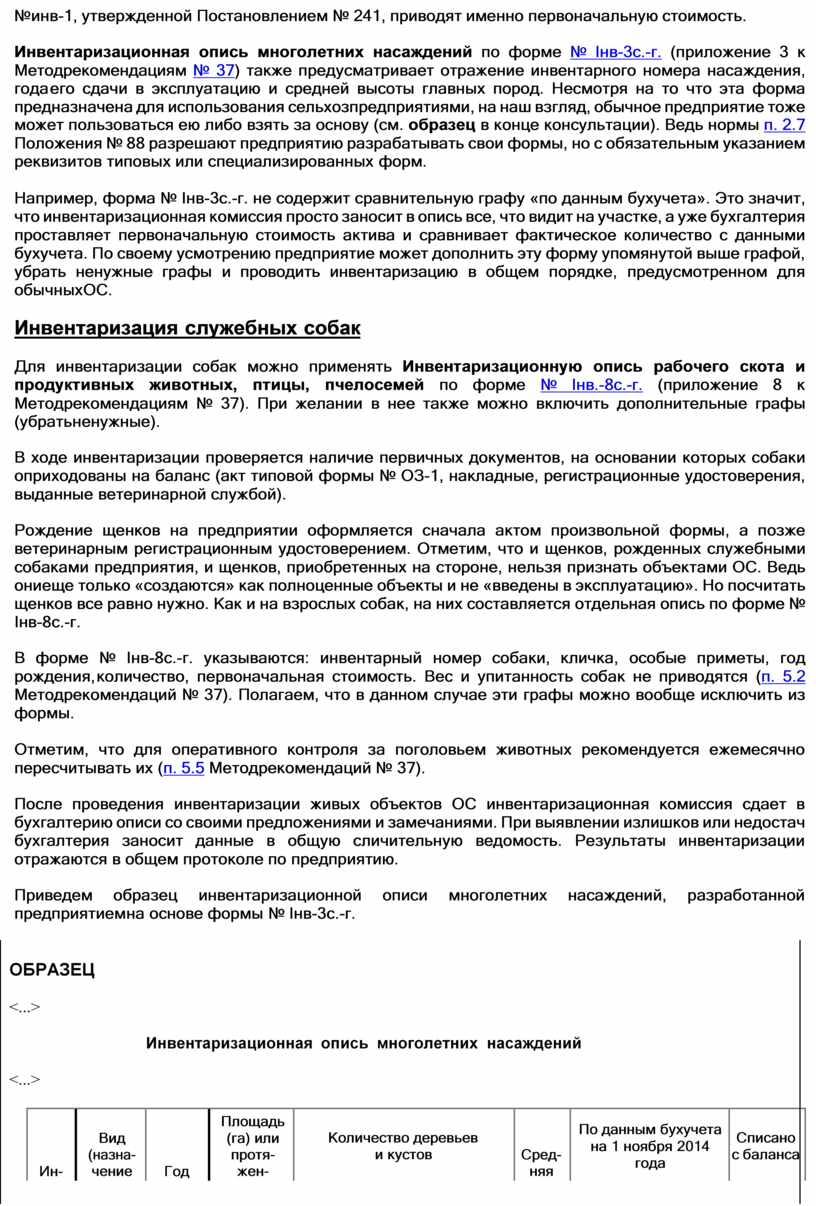

При инвентаризации составляются отдельные инвентаризационные описи в разрезе мест нахождения многолетних насаждений и материально ответственных лиц. В описях указывают: вид насаждения, ботанический сорт, год и площадь посадки, количество деревьев (кустарников) и их балансовую стоимость (п. 2.13 Методрекомендаций № 37).

Отметим, что под балансовой стоимостью следует понимать не остаточную, а первоначальную стоимость актива. Ведь при инвентаризации должен соблюдаться единый подход. Так,

несельскохозяйственные предприятия в Инвентаризационной описи основных средств по форме № инв-1, утвержденной Постановлением № 241, приводят именно первоначальную стоимость.

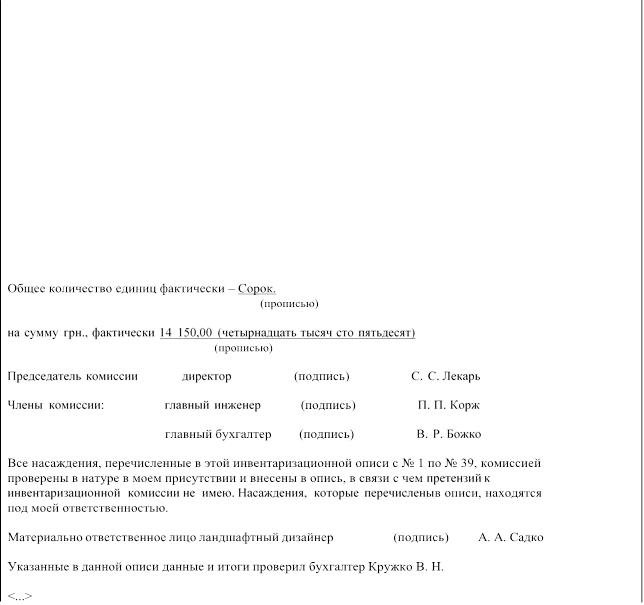

Инвентаризационная опись многолетних насаждений по форме № Інв-3с.-г. (приложение 3 к Методрекомендациям № 37) также предусматривает отражение инвентарного номера насаждения, года его сдачи в эксплуатацию и средней высоты главных пород. Несмотря на то что эта форма предназначена для использования сельхозпредприятиями, на наш взгляд, обычное предприятие тоже может пользоваться ею либо взять за основу (см. образец в конце консультации). Ведь нормы п. 2.7 Положения № 88 разрешают предприятию разрабатывать свои формы, но с обязательным указанием реквизитов типовых или специализированных форм.

Например, форма № Інв-3с.-г. не содержит сравнительную графу «по данным бухучета». Это значит, что инвентаризационная комиссия просто заносит в опись все, что видит на участке, а уже бухгалтерия проставляет первоначальную стоимость актива и сравнивает фактическое количество с данными бухучета. По своему усмотрению предприятие может дополнить эту форму упомянутой выше графой, убрать ненужные графы и проводить инвентаризацию в общем порядке, предусмотренном для обычных ОС.

Инвентаризация служебных собак

Для инвентаризации собак можно применять Инвентаризационную опись рабочего скота и продуктивных животных, птицы, пчелосемей по форме № Інв.-8с.-г. (приложение 8 к Методрекомендациям № 37). При желании в нее также можно включить дополнительные графы (убрать ненужные).

В ходе инвентаризации проверяется наличие первичных документов, на основании которых собаки оприходованы на баланс (акт типовой формы № ОЗ-1, накладные, регистрационные удостоверения, выданные ветеринарной службой).

Рождение щенков на предприятии оформляется сначала актом произвольной формы, а позже ветеринарным регистрационным удостоверением. Отметим, что и щенков, рожденных служебными собаками предприятия, и щенков, приобретенных на стороне, нельзя признать объектами ОС. Ведь они еще только «создаются» как полноценные объекты и не «введены в эксплуатацию». Но посчитать щенков все равно нужно. Как и на взрослых собак, на них составляется отдельная опись по форме № Інв-8с.-г.

В форме № Інв-8с.-г. указываются: инвентарный номер собаки, кличка, особые приметы, год рождения, количество, первоначальная стоимость. Вес и упитанность собак не приводятся (п. 5.2 Методрекомендаций № 37). Полагаем, что в данном случае эти графы можно вообще исключить из формы.

Отметим, что для оперативного контроля за поголовьем животных рекомендуется ежемесячно пересчитывать их (п. 5.5 Методрекомендаций № 37).

После проведения инвентаризации живых объектов ОС инвентаризационная комиссия сдает в бухгалтерию описи со своими предложениями и замечаниями. При выявлении излишков или недостач бухгалтерия заносит данные в общую сличительную ведомость. Результаты инвентаризации отражаются в общем протоколе по предприятию.

Приведем образец инвентаризационной описи многолетних насаждений, разработанной предприятием на основе

формы № Інв-3с.-г.

Приведем образец инвентаризационной описи многолетних насаждений, разработанной предприятием на основе

формы № Інв-3с.-г.

|

Ин- |

Вид (назна- чение |

Год |

Площадь (га) или протя- жен- |

Количество деревьев и кустов |

Сред- няя |

По данным бухучета на 1 ноября 2014 года |

Списано с баланса |

||||||||||||||||||

|

вен- |

насаж- |

сдачи |

ность |

высота |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

тар- ный но- мер |

дений и их место- нахож- дение) |

в экс- плуа- тацию |

(пог. м), длина и шири- на для лесо- полос |

Все- го |

глав- ные |

сопут- ствую- щие |

кус- ты |

глав- ных пород, см |

Коли- чест- во |

Стои- мость, грн |

дата |

сум- ма |

||||||||||||||

|

за штуку |

всего |

|||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|||||||||||||

|

1–7 |

Береза плакучая |

2012 |

– |

8 |

– |

8 |

– |

– |

8 |

750 |

6 000 |

– |

– |

|||||||||||||

|

8–14 |

Рябина плакучая |

2012 |

– |

7 |

– |

7 |

– |

– |

7 |

500 |

3 500 |

– |

– |

|||||||||||||

|

15–19 |

Ель сербская |

2012 |

– |

5 |

5 |

– |

– |

200 |

5 |

450 |

2 250 |

– |

– |

|||||||||||||

|

20–39 |

Можже- вельник казацкий |

2012 |

– |

20 |

– |

– |

20 |

– |

20 |

120 |

2 400 |

– |

– |

|||||||||||||

|

Разом |

– |

0,08 |

40 |

5 |

15 |

20 |

200 |

40 |

– |

14 150 |

– |

– |

||||||||||||||

|

||||||||||||||||||||||||||

ВЫВОДЫ

ВЫВОДЫ

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.