В приведенном материале объясняется сущность управления деловой активностью предприятия. На рассмотрение в рамках теоретического исследования и разработки темы выносятся следующие аспекты:

- определяются задачи проведения анализа деловой активности;

- определяется круг пользователей информации о деловой активности;

- приводится система показателей оценки деловой активности.

УДК 338.001.36

К.Д.Кобахидзе

ФГБОУ ВО «РЭУ им. Г.В. Плеханова»,

Оренбург, Россия

K.D. Kobakhidze

Plekhanov Russian University of Economics

Orenburg, Russia

Email: kristyon24@mail.ru

Сущность управления деловой активностью предприятия

The essence of business activity of the enterprise

Аннотация: В эпоху развитой конкуренции остро встает вопрос об увеличении

показателей конкурентоспособности, внедрении способов ведения деятельности, при

которых бы компании могли достойно выдержать соперничество. Ключевые позиции

здесь занимают показатели, позволяющие определить результативность деятельности

деловая активность предприятия.

Abstract: In the era of the development of competition, the acute issue of increasing the

competitiveness indicators, the introduction of commercial practices under which the company

could adequately withstand the competition. The key position here is the right metrics to measure

the impact of activity business activity of the company.

Ключевые слова: Деловая активность, анализ деловой активности, управление

деловой активностью, оценка деловой активности

Index terms: Business activity, analysis of the business activity, business activity management,

assessment of business activity

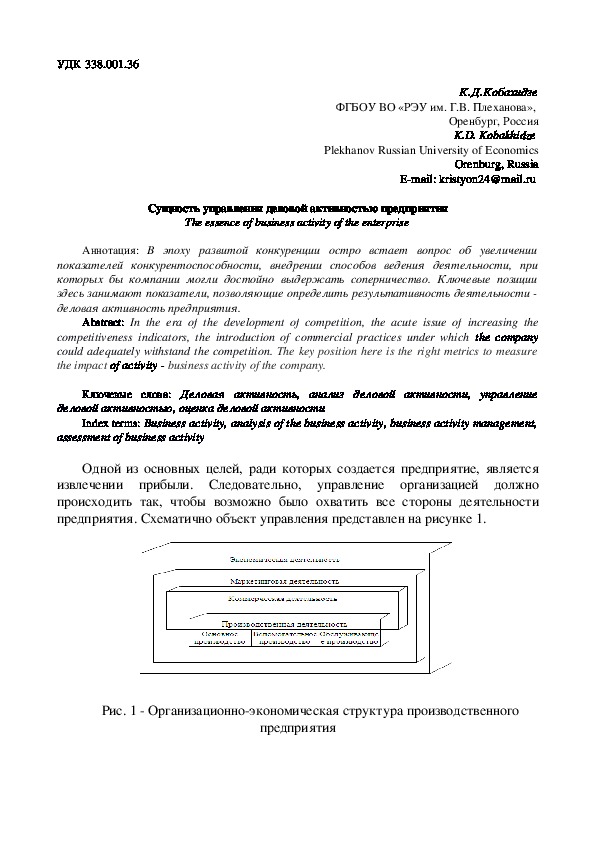

Одной из основных целей, ради которых создается предприятие, является

извлечении прибыли. Следовательно, управление организацией должно

происходить так, чтобы возможно было охватить все стороны деятельности

предприятия. Схематично объект управления представлен на рисунке 1.

Рис. 1 Организационноэкономическая структура производственного

предприятияКак мы видим, наиболее крупная из сторон деятельности коммерческой

организации, безусловно, экономическая, управление которой и означает

управление деловой активностью.

Термин «деловая активность» пришел в российский экономический

лексикон из мировой практики во время реформирования отечественной

экономической системы и перехода к рыночным отношениям. Конечно же,

следует подчеркнуть, что единого определения деловой активности в

экономической литературе не существует, и каждый автор раскрывает его с

точки зрения своего видения.

В целом, деловая активность организации – способность организации к

динамичному развитию, эффективному использованию экономического

потенциала, успешному продвижению на рынках продукции, капитала и

реализации поставленных стратегических целей.

Для того чтобы начать грамотное управление деловой активностью

предприятия, необходимо разработать комплекс мер, которые будут направлены

на увеличение объемов производимой и продаваемой продукции с

одновременным уменьшение издержек и снижением количества потребляемых

при производстве и реализации ресурсов. Естественно, стоит позаботиться о

том, чтобы внедряемые меры не привели к плачевным последствиям – снижению

качества продукции, иначе она не будет востребована покупателями на рынке, и

объем продаж будет невелик.

Целью управления деловой активностью организации является укрепление

деловой репутации, создание благоприятного отношения к организации и ее

продукции, формирование определенного положительного образа (имиджа).

Основными задачами проведения такого анализа являются:

1.

Выявить соответствие полученных результатов результатам,

необходимым для обеспечения финансовой устойчивости, сохранения

конкурентоспособности предприятия.

2.

Изучить список источников возникновения и особенности

воздействия на результативность различных факторов.

3.

Рассмотреть ключевые направления дальнейшего развития

предприятия.

Одной из задач анализа деловой активности предприятия является изучение

показателей деловой активности в динамике и оценка их изменения.

Пользователями информации о состоянии деловой активности

хозяйствующего субъекта могут быть различными. Схема пользователей

информации о деловой активности хозяйствующего субъекта представлена на

рисунке 2.

Интересы пользователей информации о состоянии деловой

активности определяются преследуемыми ими целями. [3, С.286]

Анализ деловой активности проводится по данным бухгалтерского учета и

отчетности на основе расчета показателей, характеризующих результативность

деятельности предприятия.

В настоящее время бухгалтерская отчетность

состоит их бухгалтерского баланса, отчета о финансовых результатах иприложений к ним. Следует сказать, что разработана информационная база

расчета показателей деловой активности, в которой указаны источники

формирования

для

оценки

активности

в

Находится она в

доступе.

информации

деловой

отчетности.

свободном

Рис.2 – Пользователи информации о деловой активности

Стоит заметить, что при расчете всех показателей используются средние

величины, а не моментные данные. Средняя величина рассчитывается по

формуле средней хронологической:

1

2∗x1+x2+x3+…+ 1

2∗xn

,

´x=

n−1

которая, при отсутствии внутригодовых данных и наличии данных только на

начало и конец периода, преобразуется в формулу средней арифметической.[1,

С.264]

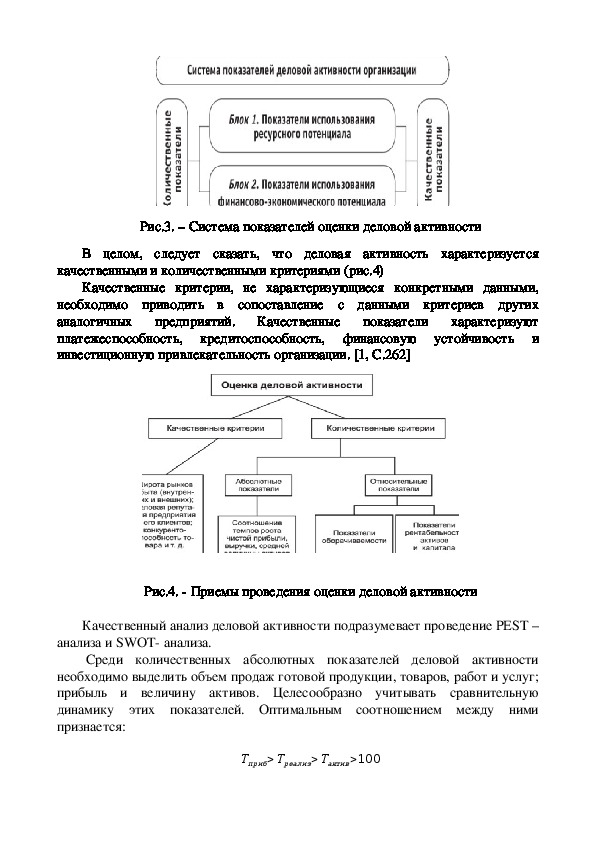

Так же как и само понятие отсутствует единая методика, которой можно

было бы пользоваться для оценки деловой активности и принимать ее за

единственно верную и базовую. Основное отличие многочисленных имеющихся

методов состоит в различном наборе используемых показателей, которые

выбираются субъективно авторами методик. В данной статье приведены общие

для всех, наиболее часто используемые показатели оценки (рис.3). [3, С.289]

Коэффициенты, используемые для оценки деловой активности, должны:

1.

2.

3.

быть максимально информативными и непротиворечивыми;

иметь одинаковую направленность;

рассчитываться по данным публичной бухгалтерской отчетности

организации.Рис.3. – Система показателей оценки деловой активности

В целом, следует сказать, что деловая активность характеризуется

качественными и количественными критериями (рис.4)

Качественные критерии, не характеризующиеся конкретными данными,

необходимо приводить в сопоставление с данными критериев других

аналогичных предприятий.

Качественные показатели характеризуют

платежеспособность,

финансовую устойчивость и

инвестиционную привлекательность организации. [1, С.262]

кредитоспособность,

Рис.4. Приемы проведения оценки деловой активности

Качественный анализ деловой активности подразумевает проведение PEST –

анализа и SWOT анализа.

Среди количественных абсолютных показателей деловой активности

необходимо выделить объем продаж готовой продукции, товаров, работ и услуг;

прибыль и величину активов. Целесообразно учитывать сравнительную

динамику этих показателей. Оптимальным соотношением между ними

признается:

Тприб>Треализ>Тактив>100Это соотношение получило название «золотого правила» экономики, оно

означает следующее:

прибыль увеличивается более высокими темпами по сравнению с ростом

объема продаж продукции в результате относительного снижения издержек

производства и обращения;

объем продаж возрастает более высокими темпами по сравнению с

увеличением активов (капитала), т. е. ресурсы предприятия используются более

эффективно;

экономический потенциал предприятия возрастает по сравнению с

предыдущим периодом. [2, С.347]

В таблице 1 представлен порядок расчетов показателей деловой

активности, указанных на рисунке 4. [3, С.289299]

Таблица 1 Показатели деловой активности, порядок их расчета и

экономическое значение

Показатели деловой активности

Коэффициент общей

оборачиваемости капитала

Коэффициент оборачиваемости

оборотных активов

Коэффициент отдачи

нематериальных активов

Фондоотдача

Коэффициент отдачи собственного

капитала

Расчет

Выручка от реализации продукции/

Среднегодовая стоимость активов

Выручка от реализации продукции/

Среднегодовая стоимость оборотных

активов

Выручка от реализации

продукции/Средняя стоимость

нематериальных активов предприятия

по балансу

Выручка от реализации

продукции/Среднегодовая стоимость

основных средств

Чистая прибыль/ Средний размер

собственного капитала

Данные анализа помогут собственникам и другим пользователям

информации о деловой активности дать грамотную оценку существующему

положения дел, раскрыть сильные и слабые стороны исследуемого объекта, а

так же определить какие виды активов наиболее востребованы и дают

положительные результат деятельности, а какие нет. Соответственно, принимая

полученные данные во внимание, владельцы кампаний делают выводы о

необходимости привлечения заемных средств, об эффективности использования

собственного капитала организации, и обосновывают другие финансовые и

управленческие решения.От уровня деловой активности и эффективности деятельности организации

зависит ее положение в экономике народного хозяйства. Стабильно

развивающаяся компания не станет работать и сотрудничать со «слабой»,

убыточной организацией. Поэтому собственникам и менеджерам необходимо

постоянно повышать свою квалификацию и использовать полученные знания на

благо компании.

Список использованной литературы:

1 Анализ финансовохозяйственной деятельности предприятия: Учебное пособие / А.А.

Канке, И.П. Кошевая. 2e изд., испр. и доп. М.: ИД ФОРУМ: НИЦ ИнфраМ, 2013. – С.262

264

2 Ионова, Ю. Г. Экономический анализ [Электронный ресурс] : учебник / Ю. Г. Ионова,

И. В. Косорукова, А. А. Кешокова и др.; под общ. ред. И. В. Косоруковой. М.: Московская

финансовопромышленная академия, 2012. – С.347

3 Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А.

Бороненкова, М.В. Мельник. М.: Форум, НИЦ ИНФРАМ, 2016. – С.285305