Сложные проценты окружают нас в современной жизни, и в большей степени распространены в таких глобальных структурах, как банковская. В настоящее время банковская система играет значительную роль в экономике нашей страны. Процентные вычисления представляют интерес не только для будущих финансистов, но и для каждого человека.

Многие жизненные ситуации требуют знания вычисления процентов:

-получение кредитов в банке;

-банковские вклады;

-покупка товара в кредит;

-расчёт налогообложения.Сложные проценты окружают нас в современной жизни, и в большей степени распространены в таких глобальных структурах, как банковская. В настоящее время банковская система играет значительную роль в экономике нашей страны. Процентные вычисления представляют интерес не только для будущих финансистов, но и для каждого человека.

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

«ГИМНАЗИЯ №4» г. НОВОСИБИРСКА

Исследовательский проект

Сложные проценты в реальной жизни

Работу выполнил:

Юшков Владислав

ученик 10 класса «Б»

Научный руководитель:

Баринова Людмила Леонидовна

Учитель высшей квалификационной

категории2017г.

Содержание

Оглавление

Введение...................................................................................................................3

Цель исследования...................................................................................................3

Задачи исследования...............................................................................................3

Используемые методы и приемы............................................................................3

Гипотеза....................................................................................................................4

Термины и определения..........................................................................................4

История возникновения процентов........................................................................4

Задачи со сложными процентами и их методы решения.....................................5

Определение сложных процентов..........................................................................5

Формула сложных процентов..................................................................................5

Аналитическаяинформация по уровню инфляции РФ...........................................8

Исследование банковских вкладов.........................................................................8

Заключение.............................................................................................................11

Источники информации.........................................................................................11

2Введение

Сложные проценты окружают нас в современной жизни, и в большей степени

распространены в таких глобальных структурах, как банковская. В настоящее время

банковская система играет значительную роль в экономике нашей страны. Процентные

вычисления представляют интерес не только для будущих финансистов, но и для каждого

человека.

Многие жизненные ситуации требуют знания вычисления процентов:

получение кредитов в банке;

банковские вклады;

покупка товара в кредит;

расчёт налогообложения.

Из выше перечисленных жизненных ситуаций я выбрал банковские вклады в

качестве применения сложных процентов.

Новизна исследования состоит в том, что в работе рассматриваются сведения,

которые не изучаются в школьном курсе математики и впервые тема обобщается на

местном материале.

Практическая значимость работы состоит в возможности использовании материала и

результатов данного исследования на уроках математики и повседневной жизни обычных

граждан.

Цель исследования

Рассмотреть общий подход к решению задач на сложные проценты:

сформировать понимание необходимости знаний процентных вычислений для

решения большого круга задач;

научиться применять знания о процентах в повседневной жизни;

выявить на текущий момент самый выгодный вклад на рынке банковских услуг.

Задачи исследования

1. Выяснить историю происхождения процентов;

2. Найти задачи со сложными процентами, выяснить их методы решения;

3. Показать, что формула сложных процентов – это ни что иное,как геометрическая

прогрессия;

4. Выяснить уровень инфляции на территории Новосибирской области за 12 месяцев

2017 года;

5. Провести исследование предложений по вкладам пяти банков на территории РФ и

сделать вывод, какое из предложений наиболее выгодно.

Используемые методы и приемы

1. Поиск информации о процентах в различных источниках: литературных, ресурсы сети

Интернет;

2. Сравнение и обобщение полученной информации;

33. Анализ собранной информации;

4. Выводы по исследованию.

Гипотеза

В современной экономике присутствует такое понятие, как инфляция. В процессе

роста инфляции финансовые накопления физических лиц уменьшаются. В результате чего

я решил подтвердить или опровергнуть гипотезу: в 2017 годубанковский вклад

обеспечивает сохранность капитала от роста инфляции.

Термины и определения

Инфляция –снижение покупательной способности денежных средств и полное их

обесценивание в дальнейшем.

Физическое

индивидуальныйсубъектправа,

обладающийправоспособностью,

т.е.

способностьюиметьгражданскиеправаиобязанности.Гражданскаяправоспособностьвозникае

тсмоментарожденияипризнаетсявравноймерезавсемигражданами.

лицо(Гражданин)

История возникновения процентов

Идея выражения частей целого постоянно в одних и тех же долях родилась ещё в

древности у вавилонян, в их клинописных табличках уже содержались задачи на расчёт

процентов. Были известны проценты и в Индии, где с давних пор вёлся счёт в десятичной

системе счисления. Индийские математики вычисляли проценты, применяя так называемое

тройное правило, т.е. пользуясь пропорцией. Они умели производить и более сложные

вычисления с применением процентов. В русском языке слово «процент» имеет и другое

смысловое значение − выражает тот факт, что заёмщик помимо возврата предоставленных

ему кредитором денежных средств должен дополнительно заплатить кредитору за

использование этих средств. Об этом говорит, например, объявление: «Банк предоставляет

населению кредиты под проценты».

Денежные расчеты с процентами были особенно распространены в Древнем Риме. Римляне

называли процентами деньги, которые платил должник заимодавцу за каждую сотню. Даже

римский сенат вынужден был установить максимально допустимый процент, взимаемый с

должника, так как некоторые заимодавцы усердствовали в получении процентных денег.

От римлян проценты перешли к другим народам.

В средние века в Европе в связи с широким развитием торговли особенно много внимания

обращали на умение вычислять проценты. В то время приходилось рассчитывать не только

проценты, но и проценты с процентов, т. е. сложные проценты, как называют их в наше

время. Отдельные конторы и предприятия для облегчения труда при вычислениях

процентов разрабатывали свои особые таблицы, которые составляли коммерческий секрет

фирмы.

В Европе десятичные дроби появились на 1000 лет позже, их ввел бельгийский ученый

Симон Стевин. В 1584г. он впервые опубликовал таблицу процентов. Введение процентов

было удобным для определения содержания одного вещества в другом; в процентах стали

измерять количественное изменение производства товара, рост и спад цен, рост денежного

дохода и т.д. Знак «%» происходит, как полагают, от итальянского слова “cento” (сто),

которое в процентных расчётах часто писалось сокращённо “cto”. Отсюда путём

дальнейшего упрощения буквы “t” в наклонную черту произошёл современный символ для

обозначения процента. Другая версия происхождения этого знака заключается в том, что в

Париже в 1685 году наборщик книгируководства по коммерческой арифметике допустил

4опечатку – вместо “cto” написал “%”. Долгое время под процентами понимались

исключительно прибыль или убыток на каждые 100 рублей. Они применялись только в

торговых и денежных сделках. Уже в далекой древности широко было распространено

ростовщичество выдача денег под проценты. Разность между той суммой, которую

возвращали ростовщику, и той, которую первоначально взяли у него, называлась лихвой.

Так, в Древнем Вавилоне она составляла 20 % и более! Известно, что в XIVXV вв. В

Западной Европе широко распространились банки учреждения, которые давали деньги в

долг князьям, купцам, ремесленниками и т. д. Конечно, банки давали деньги не

бескорыстно: за пользование предоставленными деньгами они брали плату, как и

ростовщики древности. Эта плата выражалась обычно в виде процентов к величине

выданных в долг денег. Затем область их применения расширилась, проценты встречаются

в хозяйственных и финансовых расчетах, статистике, науке и технике. Ныне процент это

частный вид десятичных дробей, сотая доля целого (принимаемого за единицу).

Процентами очень удобно пользоваться на практике, так как они выражают части целых в

одних и тех же долях. Это дает возможность упрощать расчеты и легко сравнивать части

между собой и с целым. Процент – сотая доля числа, принимаемого за целое. Если речь

идет о проценте от данного числа, то это число и принимается за 100 %. Например, 1 % от

зарплаты это сотая часть зарплаты; 100 % зарплаты это сто сотых частей зарплаты, т. е.

вся зарплата. Сотая часть метра – это сантиметр, сотая часть центнера это килограмм. 1%

одна сотая доля числа. Как известно из практики, с помощью процентов часто показывают

изменение той или иной конкретной величины. Такая форма является наглядной числовой

характеристикой изменения, характеризующей значимость произошедшего изменения.

Величина, выраженная в процентах, является более наглядной, понятной, ее легко сравнить

с другими значениями.

Задачи со сложными процентами и их методы

решения

Определение сложных процентов

Сложные проценты— форма расчета дохода, основанная на присоединении к сумме

долга начисленных, но невыплаченных процентов, начисление процентов на проценты,

расчет процентов на два или большее число периодов, проводимый таким образом, что

процент начисляется не только на исходную сумму, но и на процент, начисленный в

предыдущем периоде. При расчетах применяют сложные дискретные проценты,

начисляемые за фиксированные интервалы времени.

В истории есть немало примеров, доказывающих магическую силу сложных

процентов. Например, можно вспомнить о примечательном поступке Бенджамина

Франклина. Франклин, который умер в 1790 году, завещал по $5 000 долларов двум своим

любимым городам, Бостону и Филадельфии.

По условию завещания города могли получить эти деньги в два приема, через 100 и 200 лет

после вступления завещания в силу. Через 100 лет каждый город мог взять для

финансирования общественных работ по $500 000, а еще через 100 лет – все деньги со

счета.

Через 200 лет, в 1990 году, города получили примерно по $20 000 000. Франклин очень

наглядно показал, выгоду сложных процентов.

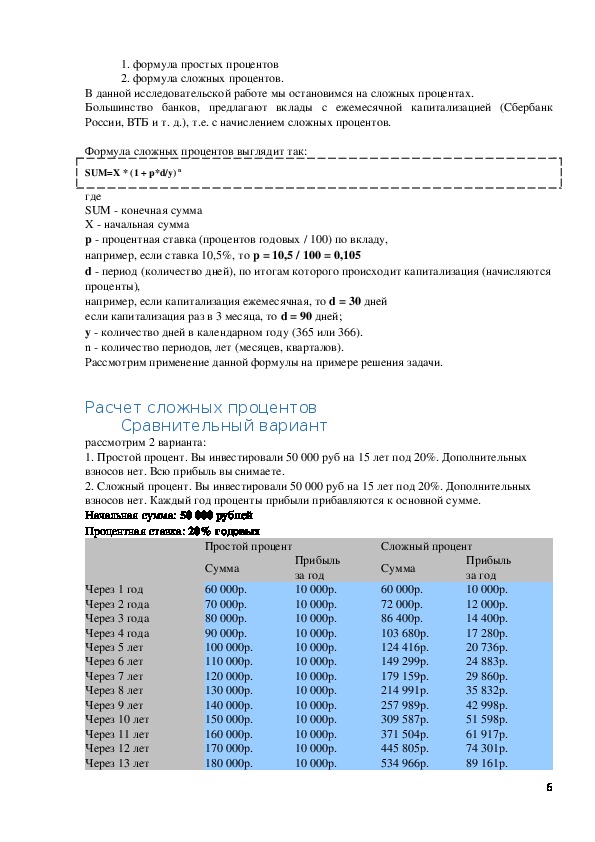

Формула сложных процентов

Для начисления процентов по вкладам (депозитам) и кредитам, применяются

следующие формулы процентов:

51. формула простых процентов

2. формула сложных процентов.

В данной исследовательской работе мы остановимся на сложных процентах.

Большинство банков, предлагают вклады с ежемесячной капитализацией (Сбербанк

России, ВТБ и т. д.), т.е. с начислением сложных процентов.

Формула сложных процентов выглядит так:

SUM=X * (1 + p*d/y) n

где

SUM конечная сумма

X начальная сумма

p процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105

d период (количество дней), по итогам которого происходит капитализация (начисляются

проценты),

например, если капитализация ежемесячная, то d = 30 дней

если капитализация раз в 3 месяца, то d = 90 дней;

y количество дней в календарном году (365 или 366).

n количество периодов, лет (месяцев, кварталов).

Рассмотрим применение данной формулы на примере решения задачи.

Расчет сложных процентов

Сравнительный вариант

рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных

взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных

взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

Начальная сумма: 50 000 рублей

Процентная ставка: 20% годовых

Простой процент

Сложный процент

Через 1 год

Через 2 года

Через 3 года

Через 4 года

Через 5 лет

Через 6 лет

Через 7 лет

Через 8 лет

Через 9 лет

Через 10 лет

Через 11 лет

Через 12 лет

Через 13 лет

Сумма

60 000р.

70 000р.

80 000р.

90 000р.

100 000р.

110 000р.

120 000р.

130 000р.

140 000р.

150 000р.

160 000р.

170 000р.

180 000р.

Прибыль

за год

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

10 000р.

Сумма

60 000р.

72 000р.

86 400р.

103 680р.

124 416р.

149 299р.

179 159р.

214 991р.

257 989р.

309 587р.

371 504р.

445 805р.

534 966р.

Прибыль

за год

10 000р.

12 000р.

14 400р.

17 280р.

20 736р.

24 883р.

29 860р.

35 832р.

42 998р.

51 598р.

61 917р.

74 301р.

89 161р.

6Через 14 лет

Через 15 лет

Суммарная прибыль:

190 000р.

200 000р.

10 000р.

10 000р.

150 000р.

641 959р.

770 351р.

106 993р.

128 392р.

720 351р.

Анализируя результаты вложения с использованием сложного процента НА

ПОРЯДОК выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем

дольше срок инвестирования, тем ярче проявляет себя сложный процент.

Пример 1

Какая сумма будет на счете через два года, если на него положены 2 млн. рублей под 40%

годовых? Капитализация ежемесячная.

X=2000000 рублей

p=0,4

d=30 дней

y=365 дней

n=12

По формуле SUM=X(1+p*d/y)nнаходим, что SUM=2000000(1+0,4*30/365)12 = 2948572,59

рублей.

Ответ: 2948572,59 рублей.

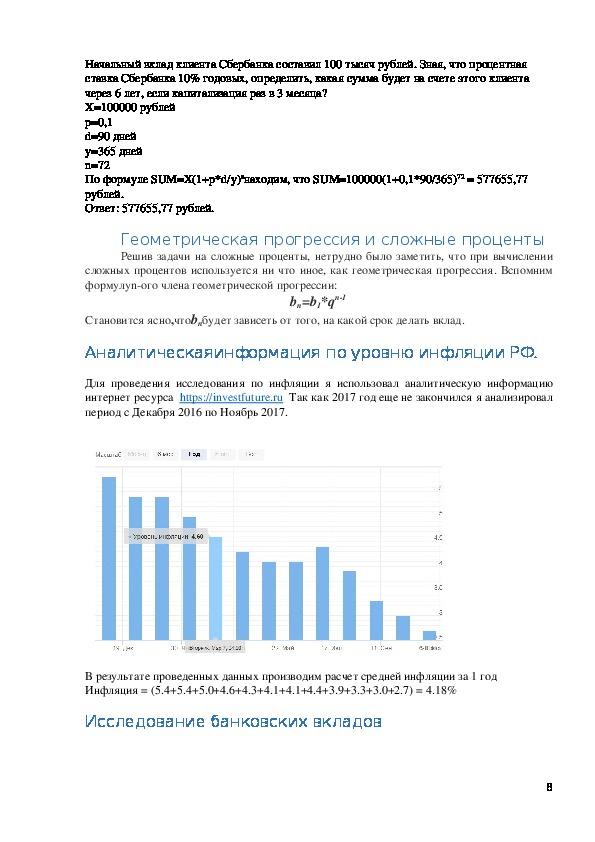

Пример 2

7Начальный вклад клиента Сбербанка составил 100 тысяч рублей. Зная, что процентная

ставка Сбербанка 10% годовых, определить, какая сумма будет на счете этого клиента

через 6 лет, если капитализация раз в 3 месяца?

X=100000 рублей

p=0,1

d=90 дней

y=365 дней

n=72

По формуле SUM=X(1+p*d/y)nнаходим, что SUM=100000(1+0,1*90/365)72 = 577655,77

рублей.

Ответ: 577655,77 рублей.

Геометрическая прогрессия и сложные проценты

Решив задачи на сложные проценты, нетрудно было заметить, что при вычислении

сложных процентов используется ни что иное, как геометрическая прогрессия. Вспомним

формулуnого члена геометрической прогрессии:

bn=b1*qn1

Становится ясно,чтоbnбудет зависеть от того, на какой срок делать вклад.

Аналитическаяинформация по уровню инфляции РФ.

Для проведения исследования по инфляции я использовал аналитическую информацию

интернет ресурса https://investfuture.ru Так как 2017 год еще не закончился я анализировал

период с Декабря 2016 по Ноябрь 2017.

В результате проведенных данных производим расчет средней инфляции за 1 год

Инфляция = (5.4+5.4+5.0+4.6+4.3+4.1+4.1+4.4+3.9+3.3+3.0+2.7) = 4.18%

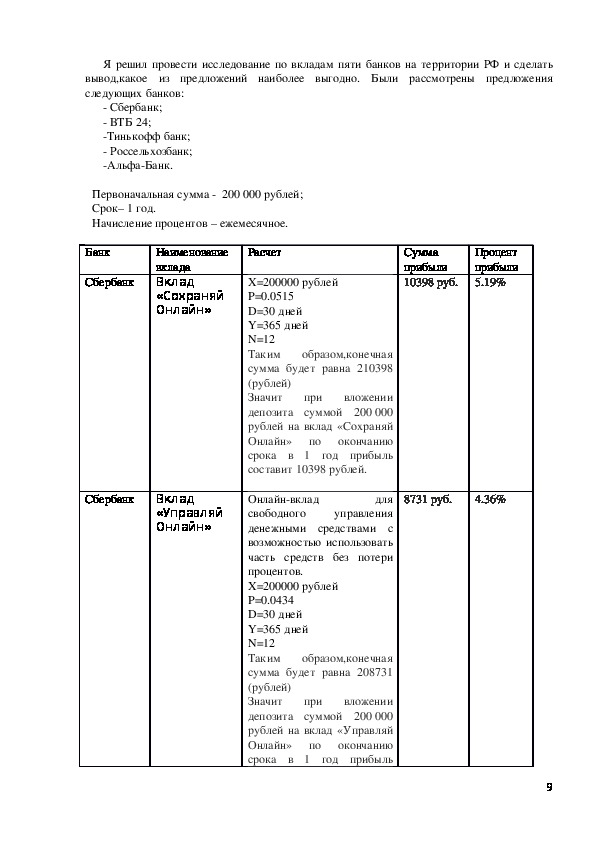

Исследование банковских вкладов

8Я решил провести исследование по вкладам пяти банков на территории РФ и сделать

вывод,какое из предложений наиболее выгодно. Были рассмотрены предложения

следующих банков:

Сбербанк;

ВТБ 24;

Тинькофф банк;

Россельхозбанк;

АльфаБанк.

Первоначальная сумма 200 000 рублей;

Срок– 1 год.

Начисление процентов – ежемесячное.

Банк

Сбербанк

Наименование

вклада

Вклад

«Сохраняй

Онлайн»

Сбербанк

Вклад

«Управляй

Онлайн»

Сумма

прибыли

10398 руб.

Процент

прибыли

5.19%

8731 руб.

4.36%

Расчет

X=200000 рублей

P=0.0515

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 210398

(рублей)

Значит при вложении

депозита суммой 200 000

рублей на вклад «Сохраняй

Онлайн» по окончанию

срока в 1 год прибыль

составит 10398 рублей.

для

Онлайнвклад

свободного

управления

денежными средствами с

возможностью использовать

часть средств без потери

процентов.

X=200000 рублей

P=0.0434

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 208731

(рублей)

Значит при вложении

депозита суммой 200 000

рублей на вклад «Управляй

Онлайн» по окончанию

срока в 1 год прибыль

9ВТБ 24

Вклад

«Выгодный»

ВТБ 24

Вклад

«Накопительны

й»

Тинькофф

банк

Вклад «№1»

14505 руб.

7.25%

13288 руб.

6.64%

составит 8731 рублей.

X=200000 рублей

P=0.0712

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 214505

(рублей) и плюс

Значит при вложении

депозита суммой 200 000

рублей

вклад

«Выгодный» по окончанию

срока в 1 год прибыль

составит 14505 рублей

X=200000 рублей

P=0.0664

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 213288

(рублей)

Значит при вложении

депозита суммой 200 000

вклад

рублей

«Накопительный»

по

окончанию срока в 1 год

прибыль составит 13288

рублей.

на

на

15855 руб.

7.92%

X= 200 000 рублей

P=0.0776

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 215855

(рублей)

Значит при вложении

депозита суммой 200 000

рублей на вклад «№1» по

окончанию срока в 1 год

прибыль составит 15855

рублей.

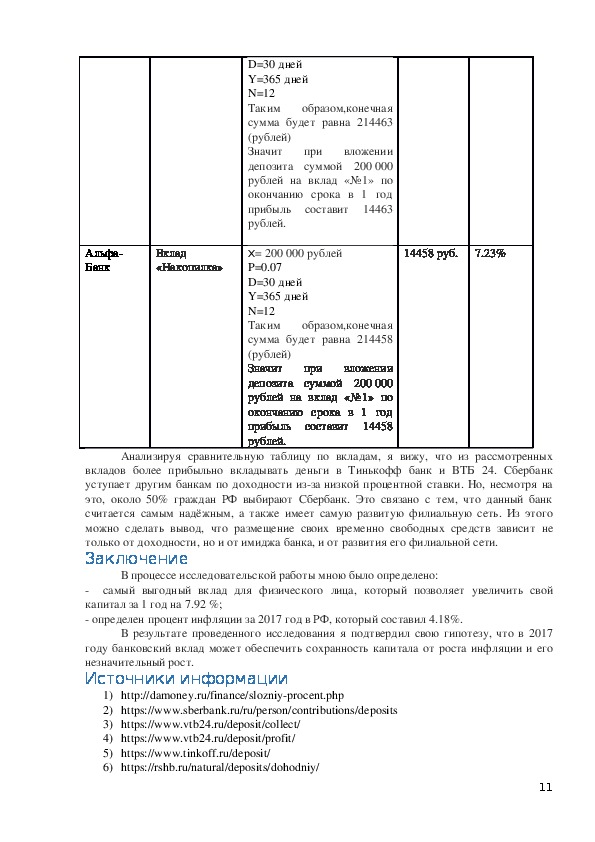

Россельхоз

банк

Вклад

«Доходный»

X= 200 000 рублей

P=0.071

14463 руб.

7.23%

10Альфа

Банк

Вклад

«Накопилка»

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 214463

(рублей)

Значит при вложении

депозита суммой 200 000

рублей на вклад «№1» по

окончанию срока в 1 год

прибыль составит 14463

рублей.

X= 200 000 рублей

P=0.07

D=30 дней

Y=365 дней

N=12

Таким образом,конечная

сумма будет равна 214458

(рублей)

Значит при вложении

депозита суммой 200 000

рублей на вклад «№1» по

окончанию срока в 1 год

прибыль составит 14458

рублей.

14458 руб.

7.23%

Анализируя сравнительную таблицу по вкладам, я вижу, что из рассмотренных

вкладов более прибыльно вкладывать деньги в Тинькофф банк и ВТБ 24. Сбербанк

уступает другим банкам по доходности изза низкой процентной ставки. Но, несмотря на

это, около 50% граждан РФ выбирают Сбербанк. Это связано с тем, что данный банк

считается самым надёжным, а также имеет самую развитую филиальную сеть. Из этого

можно сделать вывод, что размещение своих временно свободных средств зависит не

только от доходности, но и от имиджа банка, и от развития его филиальной сети.

Заключение

В процессе исследовательской работы мною было определено:

самый выгодный вклад для физического лица, который позволяет увеличить свой

капитал за 1 год на 7.92 %;

определен процент инфляции за 2017 год в РФ, который составил 4.18%.

В результате проведенного исследования я подтвердил свою гипотезу, что в 2017

году банковский вклад может обеспечить сохранность капитала от роста инфляции и его

незначительный рост.

Источники информации

1) http://damoney.ru/finance/slozniyprocent.php

2) https://www.sberbank.ru/ru/person/contributions/deposits

3) https://www.vtb24.ru/deposit/collect/

4) https://www.vtb24.ru/deposit/profit/

5) https://www.tinkoff.ru/deposit/

6) https://rshb.ru/natural/deposits/dohodniy/

117) https://alfabank.ru/makemoney/savingsaccount/?

submitted=true&limit_rub=200000¤cy=rub&period=1

8) http://www.banki.ru

9) https://investfuture.ru/

10) Г.В.Дорофеев, Е.А. Седова «Процентные вычисления»

12